Marktgröße und Marktanteil für Generatorensätze in Europa

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 6.97 Milliarden US-Dollar |

| Marktgröße (2026) | 7.31 Milliarden US-Dollar |

| Marktgröße (2031) | 9.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.23% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für Generatorensätze in Europa durch Mordor Intelligence

Die Marktgröße für Generatorensätze in Europa wird für 2025 auf 6,97 Milliarden USD, für 2026 auf 7,31 Milliarden USD geschätzt und soll bis 2031 einen Wert von 9,43 Milliarden USD erreichen, mit einer CAGR von 5,23 % von 2026 bis 2031.

Ein erhöhtes Stromausfallrisiko auf dem gesamten Kontinent, der hyperscale Ausbau von Rechenzentren und strengere unternehmensinterne Verfügbarkeitsanforderungen konvergieren, um den Markt für Generatorensätze in Europa auf einem stabilen Wachstumskurs zu halten. Diesel bleibt das Arbeitstier, doch Zweistoff- und Hybridaggregate gewinnen an Beliebtheit, da Unternehmen die Dekarbonisierung im Rahmen von Scope 1 anstreben, ohne die Ausfallsicherheit zu gefährden. Mittelklasseaggregate zwischen 75 und 375 kVA dominieren die gewerbliche Nachfrage, während Megawatt-Klasse-Aggregate, die auf modulare N+1-Rechenzentrumsarchitekturen ausgerichtet sind, am schnellsten wachsen. Die Fragmentierung hält an, doch die vier führenden Erstausrüster differenzieren sich zunehmend durch EU-Stufe-V-Konformität, wasserstoffbereite Designs und digitale Überwachungssysteme, die Reserveanlagen in umsatzgenerierende Netzteilnehmer verwandeln.

Wichtigste Erkenntnisse des Berichts

- Nach Kapazität entfielen auf Aggregate von 75 bis 375 kVA im Jahr 2025 34,9 % des Marktanteils für Generatorensätze in Europa, während für die Klasse von 750 bis 2.000 kVA bis 2031 eine Expansion mit einer CAGR von 6,64 % prognostiziert wird.

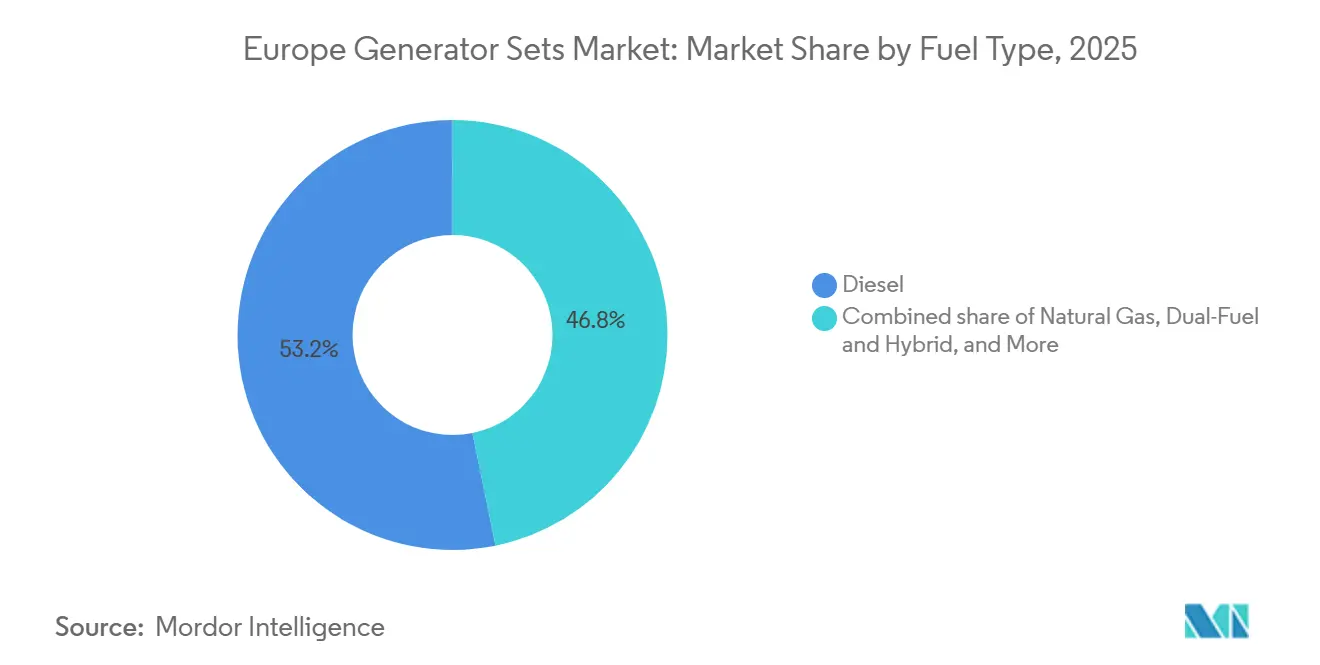

- Nach Kraftstofftyp hielt Diesel im Jahr 2025 einen Anteil von 53,2 % am Markt für Generatorensätze in Europa, während Zweistoff- und Hybridaggregate mit einer prognostizierten CAGR von 7,22 % das schnellste Wachstum verzeichneten.

- Nach Anwendung trug die Notstromversorgung 44,6 % zum Umsatz des Jahres 2025 bei; Mikronetz- und Hybridunterstützung führte das Wachstum mit einer CAGR von 7,45 % bis 2031 an.

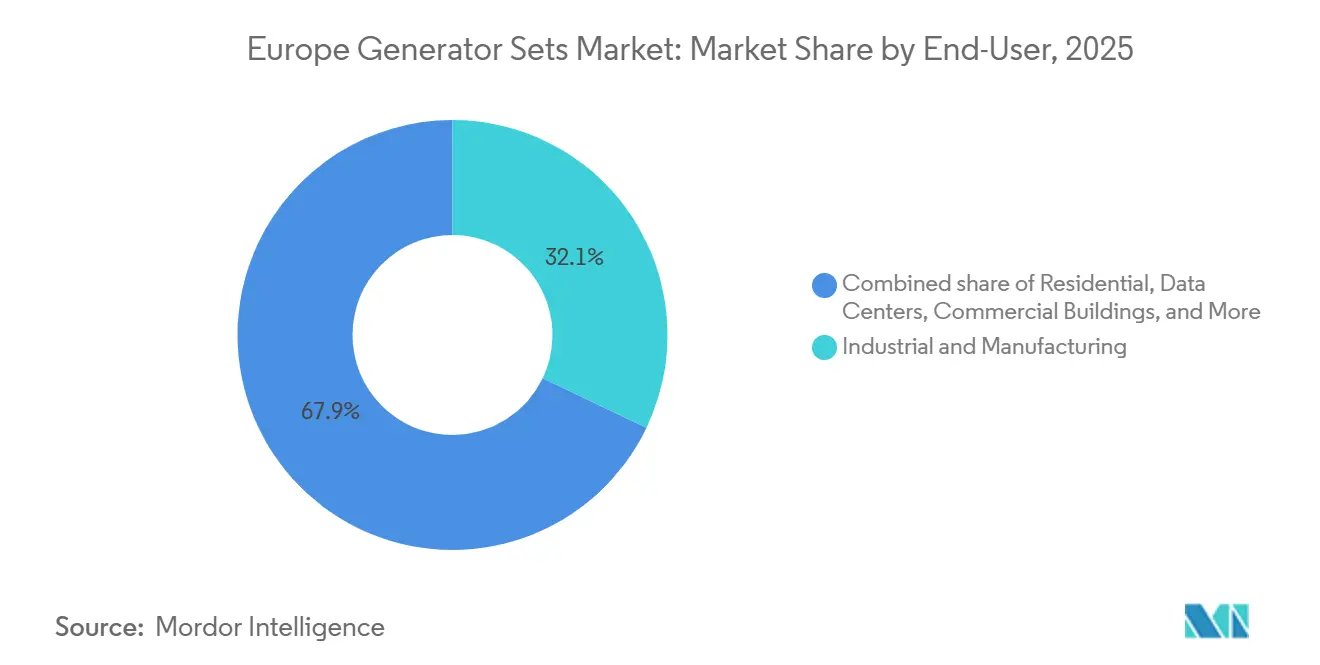

- Nach Endverbraucher entfielen auf Industrie- und Fertigungsstandorte 32,1 % des Umsatzes im Jahr 2025, während Rechenzentren mit einer CAGR von 6,96 % den stärksten Anstieg verzeichneten.

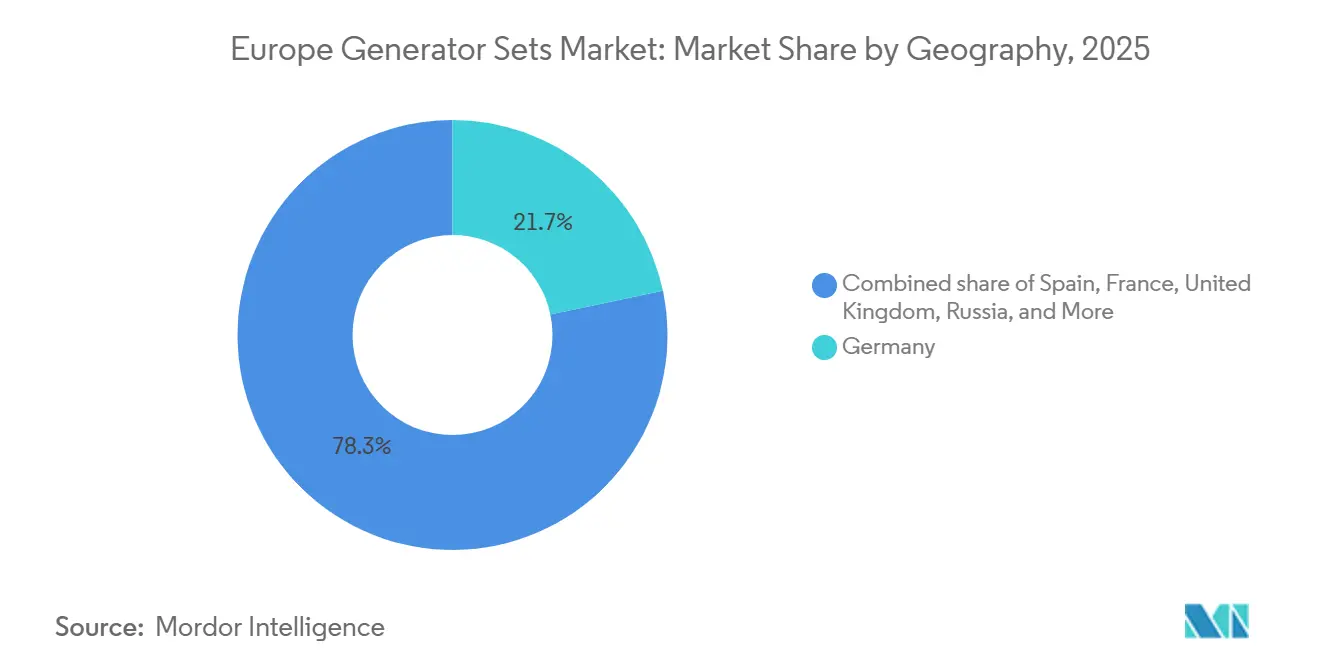

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Anteil von 21,7 %, während Spanien mit einer CAGR von 6,43 % das schnellste Wachstum verzeichnen soll.

- Cummins, Caterpillar, Rolls-Royce Power Systems und Generac sicherten sich gemeinsam rund 40 % des Umsatzes im Jahr 2025, was auf einen mäßig konzentrierten Markt hindeutet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Generatorensätze in Europa

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach zuverlässiger Notstromversorgung in Rechenzentren und im Gesundheitswesen | 1.20% | Deutschland, Niederlande, Irland, Spanien, Frankreich | Mittelfristig (2–4 Jahre) |

| Bauboom und Infrastrukturausbau in ganz Europa | 0.80% | Spanien, Polen, Deutschland, Vereinigtes Königreich, Nordische Länder | Mittelfristig (2–4 Jahre) |

| Alternde Netzinfrastruktur und klimabedingte Stromausfälle | 0.90% | Iberische Halbinsel, Italien, Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Hybrid-Diesel-Solar-Mikronetze auf Inseln und Bergbaustandorten | 0.50% | Griechische Inseln, Balearische Inseln, Nordische Bergbauregionen | Langfristig (≥ 4 Jahre) |

| Unternehmensnachhaltigkeitsziele fördern Gas- und Biokraftstoff-Generatoren | 0.70% | Deutschland, Vereinigtes Königreich, Frankreich, Niederlande, Nordische Länder | Mittelfristig (2–4 Jahre) |

| Kommerzieller Start wasserstoffbereiter Generatormotoren | 0.40% | Deutschland, Niederlande, Vereinigtes Königreich, Nordische Länder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach zuverlässiger Notstromversorgung in Rechenzentren und im Gesundheitswesen

Hyperscaler haben mehr als 20 GW neue europäische Kapazität in der Planung, und jedes Megawatt erfordert einen proportionalen Anteil an Reservestromerzeugung. Allein Microsofts 10 Milliarden USD teurer Sines-Campus wird auf 1,2 GW Notstromversorgung angewiesen sein, während Googles deutsche Cloud-Expansion unter Tier-III-Regeln Gas- oder Dieselredundanz festschreibt. Krankenhäuser ziehen nach und rüsten auf doppelte 375-kVA-Architekturen mit Transferschaltern mit einer Umschaltzeit von unter 10 Sekunden um, um die Norm IEC 60364-7-710 zu erfüllen. Biokraftstoffpilotprojekte wie der Einsatz von 48 HVO100-Einheiten durch EcoDataCenter in Schweden verdeutlichen, dass Ausfallsicherheit und Dekarbonisierung koexistieren können. Da die Prüfhäufigkeit von jährlich auf monatlich steigt, verlagern Fernüberwachungsplattformen wie Mobile Link die Wartung von reaktiv auf prädiktiv, wodurch ungeplante Ausfallzeiten reduziert und die Lebensdauer verlängert werden.[1]Generac, "Mobile Link Fernüberwachungsplattform," generac.com

Bauboom und Infrastrukturausbau in ganz Europa

Fast 10 Milliarden EUR an Fördermitteln der Fazilität „Connecting Europe” fließen in Schienen-, Hafen- und Straßenprojekte, die in jeder Phase mobilen Strom benötigen.[2]Europäische Kommission, "Transportfinanzierung der Fazilität Connecting Europe," europa.eu Mietflotten versorgten 24/7-Baustellen wie Sizewell C und Crossrail mit Stufe-V-Aggregaten von 30 bis 1.250 kVA und trieben die Auslastung auf ein Mehrjahreshoch.[3]Aggreko, "Hybrid-BESS-Generatorensatz-Mietflotte," aggreko.com Auch der Ausbau erneuerbarer Energien mietet Generatorensätze für die Inbetriebnahme und Netzsynchronisierung, ein Prozess, der durch die Hitzewelle 2025 verlängert wurde, die thermische Anlagen in Südeuropa gedrosselt hat. Containerisierte Solaranlagen dringen für Tageslasten vor, doch Betonhärtung, Tunnelbau und nächtliche Klimatisierung stützen sich weiterhin auf die Zuverlässigkeit von Diesel.

Alternde Netzinfrastruktur und klimabedingte Stromausfälle

ENTSO-E zählte im Jahr 2025 18 kontinentweite Tage mit schwachem Wind, doppelt so viele wie 2024, was 55 % des Systems einem erhöhten Stromausfallrisiko aussetzte.[4]ENTSO-E, "Europäische Ressourcenadäquanzbeurteilung 2025," entsoe.eu Der Stromausfall in Spanien und Portugal im April 2025 unterbrach die Stromversorgung von 2,3 Millionen Kunden für acht Stunden und veranlasste die Versorgungsunternehmen, die Verstärkungsausgaben zu beschleunigen. Bis der 110 Milliarden EUR teure HVDC-Ausbau Deutschlands im Jahr 2030 abgeschlossen ist, werden Industriegürtel weiterhin auf die dezentrale Stromerzeugung zur Spannungsstabilisierung angewiesen sein. Italiens alternde 380-kV-Hauptleitung, bei der vier von zehn Transformatoren ihre Auslegungslebensdauer überschritten haben, hält die Nachfrage nach Generatorensätzen in Pharma- und Automobilclustern ebenfalls aufrecht.

Hybrid-Diesel-Solar-Mikronetze auf Inseln und Bergbaustandorten

Inseln von Tilos bis Mallorca und abgelegene nordische Bergwerke kombinieren 500-kVA-Dieselaggregate mit Megawatt-Solaranlagen und Batteriespeichern. Das Ergebnis ist eine Reduzierung des Kraftstoffverbrauchs um 40–60 %, eine Verfügbarkeit von 99 % während der sonnenarmen Winterwochen und neue Erlösströme aus der Frequenzregelung, die die Amortisationszeit auf unter ein Jahrzehnt verkürzen. Die Steuerungskomplexität bleibt die Hürde; fortschrittliche Energiemanagementsoftware muss wechselrichterbasierte erneuerbare Energien mit rotierenden Massegeneratoren synchronisieren, um schädliche Spannungsabweichungen zu vermeiden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Emissionsnormen Stufe V/VI erhöhen Investitions- und Betriebskosten | -0.60% | EU-weit, insbesondere Deutschland, Frankreich, Italien | Kurzfristig (≤ 2 Jahre) |

| Verbesserungen der Netzzuverlässigkeit dämpfen die Nachfrage nach Reservestrom | -0.40% | Vereinigtes Königreich, Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Preissturz bei Batteriespeichern (< 200 EUR/kWh) stellt kleine Dieselaggregate vor Herausforderungen | -0.50% | Deutschland, Vereinigtes Königreich, Niederlande, Nordische Länder | Mittelfristig (2–4 Jahre) |

| EU-Kohlenstoffgrenzausgleichsmechanismus erhöht Exportkosten | -0.30% | Exporteure in Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Emissionsnormen Stufe V/VI erhöhen Investitions- und Betriebskosten

Seit 2024 muss jeder Generator über 560 kW Partikelgrenzwerte von 0,015 g/kWh und NOx-Werte von 2,0 g/kWh einhalten, was Erstausrüster zwingt, SCR-, DPF- und EGR-Systeme nachzurüsten, die pro Einheit 5.000–15.000 EUR zusätzlich kosten. Betreiber verzeichnen einen um 3–5 % höheren Kraftstoffverbrauch für die Filterregeneration und Harnstoffdosierung, was die Gesamtbetriebskosten erhöht. Geplante Stufe-VI-Vorschriften könnten den NOx-Wert auf 1,5 g/kWh senken und eine Borddiagnose einführen, was weitere 8.000 EUR auf die Listenpreise aufschlägt und die Amortisationszeit für kleine Aggregate verlängert.

Verbesserungen der Netzzuverlässigkeit dämpfen die Nachfrage nach Reservestrom

Deutschlands Übertragungsnetzausbau zielt darauf ab, die jährlichen Ausfallminuten bis 2030 von 18 auf 12 zu reduzieren, während das britische Programm 4.000 km neue Kabel hinzufügen wird, um 50 GW Offshore-Windenergie aufzunehmen. Mit verbesserten SAIDI-Werten könnten Gewerbegebäude mit geringen Ausfallkosten Neuanschaffungen von Reserveaggregaten überdenken. Die Fortschritte sind jedoch ungleichmäßig; osteuropäische Netze verzeichnen immer noch mehr als eine Stunde jährlicher Ausfallzeit, sodass der Gesamtbremseffekt auf den Markt für Generatorensätze in Europa begrenzt ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kapazität: Mittelklasseaggregate dominieren, Megawatt-Klasse beschleunigt sich

Mittelklassemodelle von 75 bis 375 kVA hielten im Jahr 2025 einen Marktanteil von 34,9 % am Markt für Generatorensätze in Europa, was ihre Eignung für Gewerbegebäude und mittelgroße Industrien widerspiegelt. Sie bieten ein ausgewogenes Verhältnis von Preis und Platzbedarf und werden inklusive Gehäuse und automatischer Transferschalter zwischen 25.000 und 80.000 EUR angeboten. Die Marktgröße für Generatorensätze in Europa im Segment 750 bis 2.000 kVA soll mit einer CAGR von 6,64 % wachsen, angetrieben durch die Modularität von Rechenzentren, die 1.500-kVA-Aggregate in N+1-Arrays zusammenschalten. Über 2 MW ist die Nachfrage eine Nische, aber lukrativ, abhängig von Gasmotoren, die als KWK-Anlagen fungieren und ETS-Gutschriften verdienen.

Containerisierte Designs reduzieren die Installationszeit von sechs Wochen auf zehn Tage, ein Vorteil für Mietunternehmen, deren Auslastung im Jahr 2025 78 % erreichte. Unter 75 kVA stagniert das Wachstum, da Dachsolar plus Batterien Diesel in Hochpreismärkten preislich unterbieten. Zwischen 375 und 750 kVA bleibt die Nachfrage hinter der Gesamt-CAGR zurück, da verbesserte Netzleistung das wahrgenommene Risiko bei großen Einzelhandelsketten verringert.

Nach Kraftstofftyp: Dieseldominanz schwindet, Zweistoffantrieb gewinnt

Diesel trieb im Jahr 2025 noch 53,2 % der gelieferten Aggregate an, was seine Energiedichte von 43 MJ/kg und seine Kältewetterbeständigkeit unterstreicht. Dennoch wird für Zweistoff- und Hybridangebote bis 2031 eine CAGR von 7,22 % prognostiziert, da Betreiber beim Wechsel zu Gas eine CO₂-Reduzierung von 40 % anstreben. Die Marktgröße für Generatorensätze in Europa, die mit Erdgasmodellen verbunden ist, stieg parallel an und liegt nun bei 18 % der Neuinstallationen, unterstützt durch Biogasgutschriftprogramme. Wasserstoffbereite Motoren liegen noch unter 2 %, signalisieren aber die künftige Richtung, wenn Pipelines entstehen.

Biokraftstoffmischungen, angeführt von HVO100, halten ältere Flotten relevant; Cummins- und Rolls-Royce-Garantien decken nun 100 % HVO mit vernachlässigbarer Leistungsminderung ab. Langfristig wird die Kostenparität zwischen Gas und Diesel sowie die Entwicklung der CO₂-Bepreisung die Mischung weiter in Richtung gasförmiger und erneuerbarer Kraftstoffe verschieben.

Nach Anwendung: Notstromversorgung dominiert, Mikronetze steigen auf

Die Notstromversorgung erzielte 44,6 % des Umsatzes 2025 und festigte ihre Stellung als Rückgrat der Ausfallsicherheitsstrategien von Rechenzentren und Krankenhäusern. Doch Mikronetz- und Hybridunterstützung ist mit einer CAGR von 7,45 % der am schnellsten wachsende Bereich, da Inselnetze und Bergwerke Solar-, Speicher- und Dieselanlagen für 60 % Kraftstoffeinsparungen kombinieren. Der dem Markt für Generatorensätze in Europa zuzurechnende Marktanteil für Miet- und temporäre Stromversorgung stieg aufgrund einer Rekordauslastung der Geräte bei wetterbedingten Verzögerungen bei Großprojekten.

Primär- und Daueranwendungen halten sich bei 28 % und versorgen netzferne Telekommunikation und Bergbau. Lastspitzenkappung macht einen geringen Anteil von 12 % aus, bietet aber schnelle Amortisationszeiten, wo zeitvariable Tarife 0,15 EUR/kWh übersteigen. Batteriegestützte Hybride sind auf städtischen Baustellen mittlerweile Standard, reduzieren den Lärm um 15 dB und halbieren den Dieselverbrauch.

Nach Endverbraucher: Industrie führt, Rechenzentren beschleunigen sich

Industrie- und Fertigungsanlagen kontrollierten 32,1 % des Umsatzes 2025, angetrieben durch hohe Ausfallkosten und strenge Qualitätskontrollen. Der Markt für Generatorensätze in Europa verzeichnet jedoch die schnellste CAGR von 6,96 % bei Rechenzentren, wo KI-Workloads die Rack-Dichten über 30 kW treiben und redundante Megawatt-Stromversorgung erfordern. Gewerbegebäude folgten mit 18 %, angetrieben durch Mietvertragsklauseln und Versicherungsanforderungen.

Der Anteil des Gesundheitswesens von 9 % steigt leicht an, da Audits nach der Pandemie die Toleranzen für die Lebenssicherheit verschärfen. Die Wohngebäudenachfrage ist marginal und rückläufig, da sich Heimspeicher verbreiten. Versorgungsunternehmen, Bergbau sowie Öl und Gas bilden zusammen einen stabilen Anteil von 21 %, jeder mit spezifischen Zertifizierungsanforderungen wie ATEX-Zonen oder Schwarzstartfähigkeit.

Geografische Analyse

Deutschland verankerte 21,7 % des Umsatzes 2025, gestützt durch einen 110 Milliarden EUR teuren Netzausbau und einen Anstieg bei hyperscale Rechenzentrumsbauten. Die Marktgröße für Generatorensätze in Europa, die mit Spanien verbunden ist, ist kleiner, wächst aber mit einer CAGR von 6,43 %, begünstigt durch Amazons 33,7 Milliarden EUR schweren Cloud-Fahrplan und Mikronetz-Mandate auf den Balearischen Inseln. Das Vereinigte Königreich mit 16 % befindet sich in der Mitte eines 100 Milliarden GBP teuren Übertragungsausbaus, der bis zu seiner Fertigstellung die Nachfrage nach Reserveaggregaten für Industriegebiete aufrechthält.

Frankreich hält 14 %, da es seine Kernkraftflotte modernisiert und 23 GW erneuerbare Energien integriert, doch Industriecluster spezifizieren weiterhin Zweistoffaggregate zur Absicherung gegen Reaktorausfälle. Italiens Anteil von 11 % resultiert aus einem alternden Hochspannungsnetz, das 2025 zu 12 ungeplanten Abschaltungen führte, doppelt so viele wie im Vorjahr. Die nordischen Länder zusammen beanspruchen 13 %; ihre kohlenstoffarmen Netze leiden dennoch unter Engpässen, sodass Rechenzentrumsentwickler HVO-betriebene Reserveflotten einsetzen, um die Tier-III-Verfügbarkeit aufrechtzuerhalten.

Russlands Position sank auf 4 % infolge von Lieferkettensanktionen, während das übrige Europa, einschließlich Polen und der Tschechischen Republik, verlagerte Montagelinien aufnahm, die CBAM-Stahlabgaben umgehen. Diese Verschiebungen veranschaulichen gemeinsam, wie Politik, Investitionen und Klimageografie unterschiedliche Nachfragemuster innerhalb des breiteren Marktes für Generatorensätze in Europa weben.

Wettbewerbslandschaft

Die Branche für Generatorensätze in Europa bleibt mäßig konzentriert. Cummins, Caterpillar, Rolls-Royce Power Systems und Generac sicherten sich gemeinsam rund 40 % der Lieferungen im Jahr 2025 und nutzten dabei breite Portfolios und eigene Motorenplattformen. Jedes Unternehmen treibt wasserstoffbereite Motoren und Abgaspakete nach Stufe V voran und integriert gleichzeitig Telematik wie Cummins' PowerCommand Cloud, um After-Sales-Analysen zu monetarisieren.

Regionale Spezialisten – HIMOINSA, Pramac, FG Wilson und SDMO – füllen Lieferzeitnischen mit agiler Produktion und mietoptimierten Gestellen. Aggreko differenziert sich durch eine 150-Einheiten-Hybridflotte aus Batteriespeichersystemen und Generatorensätzen, die den Dieselverbrauch für Bauauftraggeber, die städtischen Lärmschutzauflagen unterliegen, halbiert. Batterieintegratoren wie Tesla Energy und Fluence nagen am Rand des Segments unter 75 kVA und verdrängen kleine Dieselaggregate in Märkten, wo Einspeisevergütungen und Speichersubventionen zusammentreffen.

Kostendruck durch den Kohlenstoffgrenzausgleichsmechanismus katalysiert die Rückverlagerung der Produktion: Caterpillars Erweiterung in Nordirland fügt 50.000 Motoren pro Jahr hinzu, während Rolls-Royce Mietflotten für HVO100 nachrüstet, um die Auslastung vor den Netto-Null-Meilensteinen 2030 zu sichern. Das nächste Wettbewerbsfeld liegt in netzinteraktiven Fähigkeiten, wobei Erstausrüster schnelle Hochlaufmodi erproben, die es Reserveflotten ermöglichen, 50–80 EUR/MWh auf Regelenergiemärkten zu verdienen.

Marktführer der Branche für Generatorensätze in Europa

-

Caterpillar Inc.

-

Cummins Inc

-

Rolls-Royce Power Systems (MTU)

-

Kohler / SDMO

-

Aggreko plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Xoriant übernahm das lettische Unternehmen TestDevLab und stärkte damit seine europäische Ingenieurspräsenz. Obwohl es sich in erster Linie um eine Akquisition im Bereich Softwarequalität handelt, unterstützt sie das digitale Infrastrukturökosystem Europas, einschließlich der Prüfung intelligenter Systeme, die mit Strom- und Generatorsteuerungsplattformen interagieren, die zunehmend in europäischen Industrie- und Rechenzentrumsanwendungen eingesetzt werden.

- April 2025: Caterpillar brachte den XQ20 auf den Markt, einen kompakten mobilen Generatorensatz mit 20 kVA, der der Tier-4-Final-Norm entspricht und für Baustellen, Notstromversorgung und Veranstaltungsstrombedarf in ganz Europa konzipiert ist. Mit einem hocheffizienten Motor, geringer Geräuschemission, verlängerten Wartungsintervallen und fortschrittlicher Telematik unterstützt er europäische Mietflotten und flexible Anforderungen an die Stromversorgung vor Ort.

- Februar 2025: Rolls-Royce stellte aufgerüstete MTU-Serie-1600-Generatorensätze für den 50-Hz-Markt vor, die bis zu 40 % mehr Leistung (590–996 kVA) bieten und mit HVO-Kraftstoff für bis zu 90 % CO₂-Reduzierung kompatibel sind. Diese Aggregate bedienen europäische Rechenzentren, Gesundheitseinrichtungen und Gewerbegebäude, die eine nachhaltige, hochdichte Notstromversorgung benötigen.

- Oktober 2024: Der französische Hersteller Baudouin stellte eine neue Dieselgeneratorsatzlinie für Rechenzentren vor, die Leistungen von 2.000 bis 5.250 kVA auf Basis der M33/M55-Plattformen liefert. Diese vollständig typgeprüften Aggregate für Tier-III/IV-Konformität verbessern den europäischen Zugang zu integrierten, hochkapazitiven, HVO-kompatiblen Notstromlösungen angesichts der steigenden Nachfrage von Hyperscale- und Colocation-Einrichtungen.

Berichtsumfang des Marktes für Generatorensätze in Europa

Ein Motorengenerator ist ein Gerät, das einen elektrischen Generator und einen Motor zu einem einzigen Gerät kombiniert. Diese Kombination wird auch als Motorengeneratorsatz (Generatorensatz) bezeichnet. Die Maschine wird oft als selbstverständlich angesehen, und das kombinierte Gerät wird einfach als Generator bezeichnet.

Der Markt für Generatorensätze in Europa ist nach Kapazität, Kraftstofftyp, Anwendung, Endverbraucher und Geografie segmentiert. Nach Kapazität ist der Markt unterteilt in unter 75 KVA, 75 bis 375 KVA, 375 bis 750 KVA, 750 bis 2.000 KVA und über 2.000 KVA. Nach Kraftstofftyp ist der Markt segmentiert in Diesel, Erdgas, Zweistoff- und Hybridantrieb, erneuerbare Energie/Biokraftstoff und Sonstige. Nach Anwendung ist der Markt segmentiert in Notstromversorgung, Primär-/Dauerstromversorgung, Lastspitzenkappung, Miet-/Temporärstromversorgung, Mikronetz und Hybridunterstützung. Nach Endverbraucher ist der Markt segmentiert in Wohngebäude, Gewerbegebäude, Industrie und Fertigung, Rechenzentren, Gesundheitseinrichtungen, Öl und Gas, Versorgungsunternehmen und Energie sowie Bergbau und Bauwesen. Der Bericht deckt auch die Marktgröße und Prognosen für den europäischen Markt für Generatorensätze in den wichtigsten Ländern ab (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, nordische Länder, Russland und das übrige Europa). Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (in Milliarden USD) erstellt.

| Unter 75 kVA |

| 75 bis 375 kVA |

| 375 bis 750 kVA |

| 750 bis 2.000 kVA |

| Über 2.000 kVA |

| Diesel |

| Erdgas |

| Zweistoff- und Hybridantrieb |

| Erneuerbare Energie/Biokraftstoff |

| Sonstige |

| Notstromversorgung |

| Primär-/Dauerstromversorgung |

| Lastspitzenkappung |

| Miet-/Temporärstromversorgung |

| Mikronetz und Hybridunterstützung |

| Wohngebäude |

| Gewerbegebäude |

| Industrie und Fertigung |

| Rechenzentren |

| Gesundheitseinrichtungen |

| Öl und Gas |

| Versorgungsunternehmen und Energie |

| Bergbau und Bauwesen |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Nordische Länder |

| Russland |

| Übriges Europa |

| Nach Kapazität | Unter 75 kVA |

| 75 bis 375 kVA | |

| 375 bis 750 kVA | |

| 750 bis 2.000 kVA | |

| Über 2.000 kVA | |

| Nach Kraftstofftyp | Diesel |

| Erdgas | |

| Zweistoff- und Hybridantrieb | |

| Erneuerbare Energie/Biokraftstoff | |

| Sonstige | |

| Nach Anwendung | Notstromversorgung |

| Primär-/Dauerstromversorgung | |

| Lastspitzenkappung | |

| Miet-/Temporärstromversorgung | |

| Mikronetz und Hybridunterstützung | |

| Nach Endverbraucher | Wohngebäude |

| Gewerbegebäude | |

| Industrie und Fertigung | |

| Rechenzentren | |

| Gesundheitseinrichtungen | |

| Öl und Gas | |

| Versorgungsunternehmen und Energie | |

| Bergbau und Bauwesen | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Generatorensätze in Europa im Jahr 2026?

Die Marktgröße für Generatorensätze in Europa wird im Jahr 2026 auf 7,31 Milliarden USD geschätzt und soll bis 2031 einen Wert von 9,43 Milliarden USD erreichen.

Welches Kapazitätssegment wächst am schnellsten?

Für Aggregate mit einer Leistung zwischen 750 und 2.000 kVA wird eine CAGR von 6,64 % prognostiziert, angetrieben durch N+1-Architekturen in Rechenzentren.

Verlieren Dieselgeneratoren Marktanteile?

Diesel hält noch immer 53,2 % der Lieferungen, doch Zweistoff- und Hybridmodelle verzeichnen mit einer CAGR von 7,22 % die schnellsten Zuwächse, da Unternehmen niedrigere Emissionen anstreben.

Warum ist Spanien der am schnellsten wachsende Ländermarkt?

Spaniens CAGR von 6,43 % resultiert aus Hyperscale-Cloud-Investitionen und Mikronetz-Programmen auf Inseln, die Notstromversorgung bei mehrtägigen Flauten erneuerbarer Energien vorschreiben.

Welche Auswirkungen haben die EU-Stufe-V-Vorschriften auf die Kosten von Generatorensätzen?

Abgasnachbehandlungshardware fügt pro Einheit 5.000–15.000 EUR hinzu und erhöht den Kraftstoffverbrauch um bis zu 5 %, was die Amortisationszeit für kleine Aggregate verlängert.

Wann werden wasserstoffbereite Generatoren zum Mainstream?

Kommerzielle Markteinführungen begannen im Jahr 2025, doch eine breite Akzeptanz setzt Pipeline- und Speicherinfrastruktur voraus, was in den wichtigsten nördlichen Märkten wahrscheinlich erst nach 2030 der Fall sein wird.

Seite zuletzt aktualisiert am: