Marktgröße und Marktanteil für Self-Storage

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

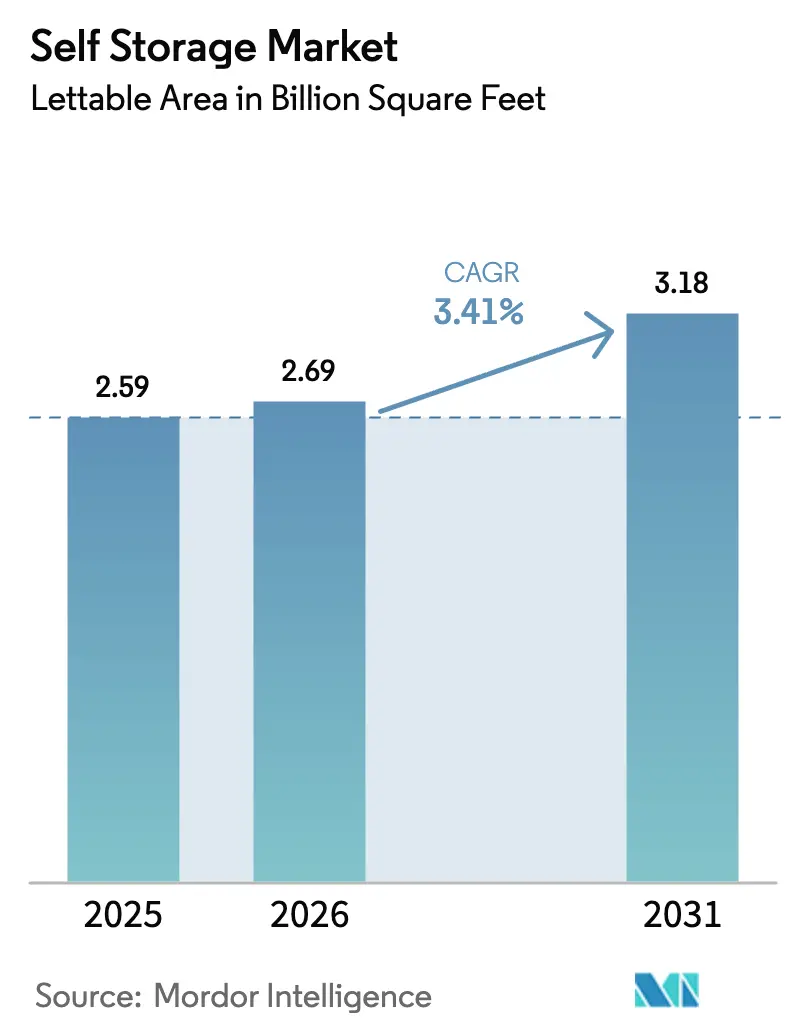

| Marktvolumen (2026) | 2.69 Milliarden Quadratfuß |

| Marktvolumen (2031) | 3.18 Milliarden Quadratfuß |

| Wachstumsrate (2026 - 2031) | 3.41% CAGR |

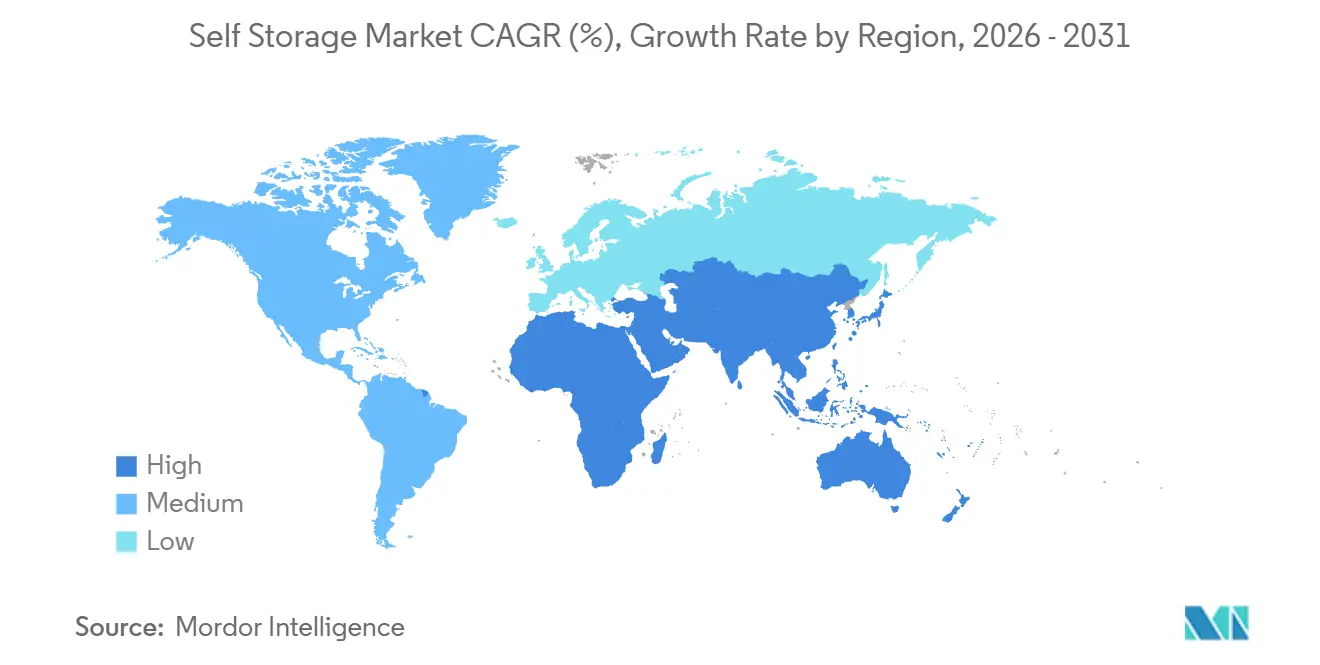

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

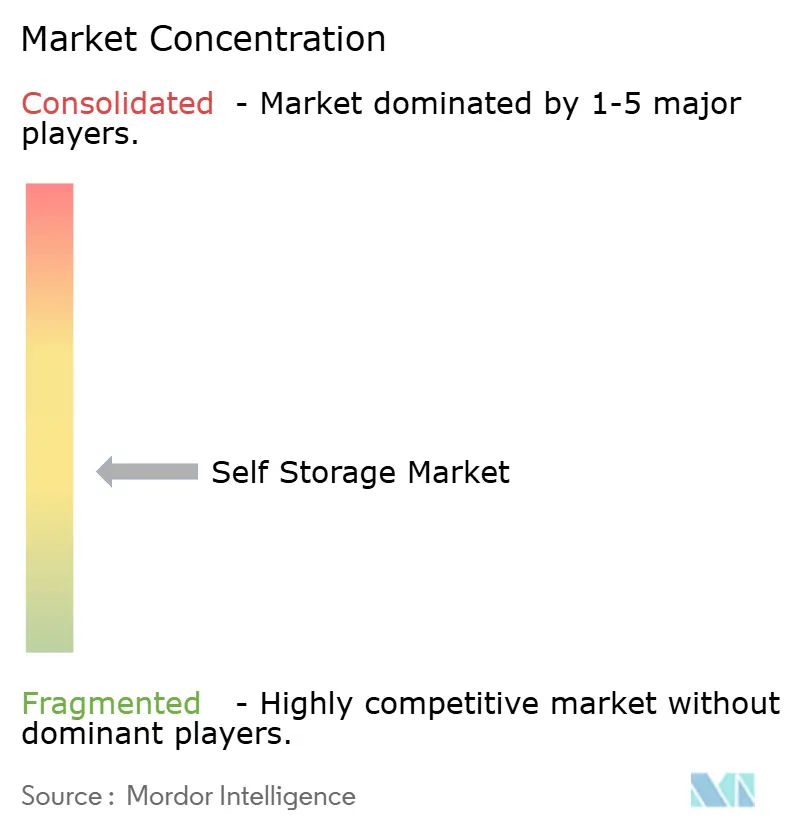

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Self-Storage-Marktanalyse von Mordor Intelligence

Die Marktgröße des Self-Storage-Marktes in Bezug auf die vermietbare Fläche wird voraussichtlich von 2,59 Milliarden Quadratfuß im Jahr 2025 auf 2,69 Milliarden Quadratfuß im Jahr 2026 steigen und bis 2031 ein Volumen von 3,18 Milliarden Quadratfuß erreichen, was einem Wachstum mit einer CAGR von 3,41 % über den Zeitraum 2026–2031 entspricht. Diese moderate Expansion verbirgt eine Verschiebung hin zu einer höherwertigen Monetarisierung, da klimakontrollierte Einrichtungen, Geschäftsmieter und technologiegestützte Vermietungsmodelle den Umsatz pro belegtem Quadratfuß steigern. Betreiber rüsten ältere Anlagen mit HVAC-Systemen nach, die den Einheitenumsatz verdoppeln und den Kühlkettenbedarf von Unternehmen decken. Kontaktlose Vermietungsplattformen senken die Personalkosten, verlängern die Verkaufszeiten und ermöglichen algorithmische Preisanpassungen. Der geografische Schwerpunkt verlagert sich in den Asien-Pazifik-Raum, wo schrumpfende Stadtwohnungen, steigende verfügbare Einkommen und die Verbreitung des E-Commerce die Nutzung von bezahltem Lagerraum fördern. Große US-amerikanische REITs streben nach Skalenvorteilen, doch die Fragmentierung lässt Raum für regionale Spezialisten, die ihre Vertrautheit mit Bebauungsvorschriften und ihre Preissetzungsmacht in Mikromärkten nutzen.

Wichtigste Erkenntnisse des Berichts

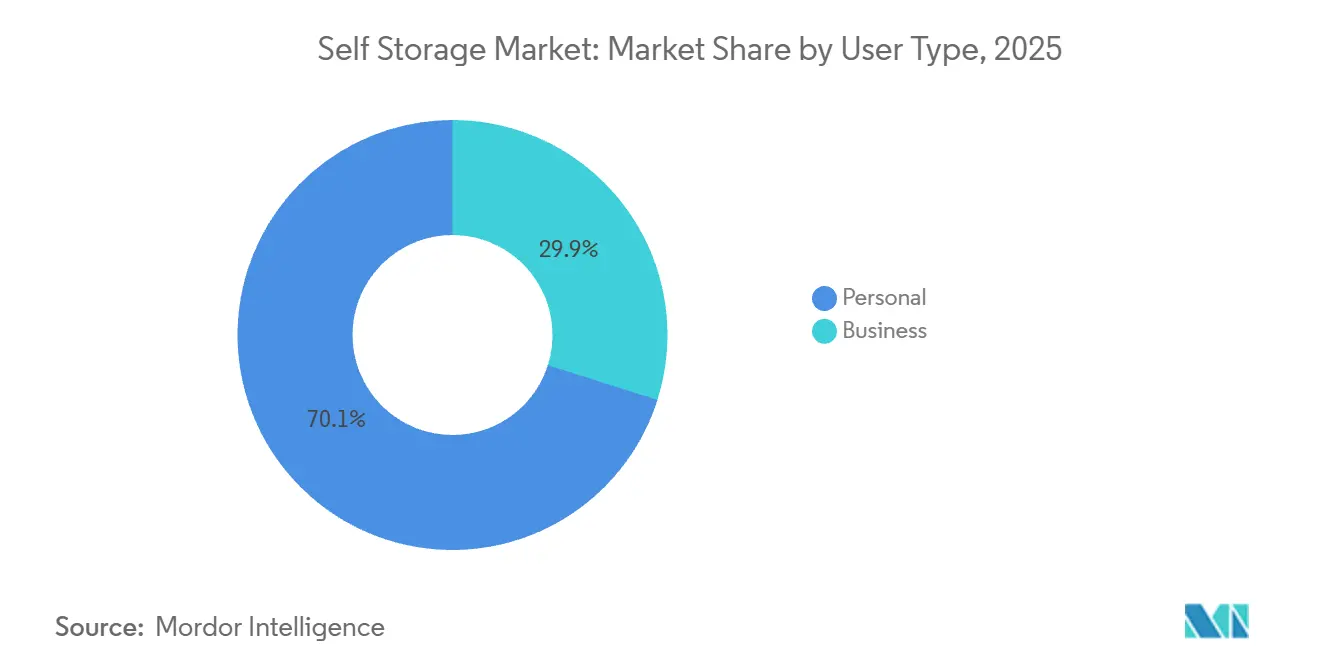

- Nach Nutzertyp hielten Privatnutzer im Jahr 2025 einen Anteil von 70,12 %, während Geschäftsmieter bis 2031 voraussichtlich mit einer CAGR von 5,81 % wachsen werden.

- Nach Lagertyp erfassten klimakontrollierte Einheiten im Jahr 2025 54,64 % der Marktgröße des Self-Storage-Marktes und expandieren bis 2031 mit einer CAGR von 6,71 %.

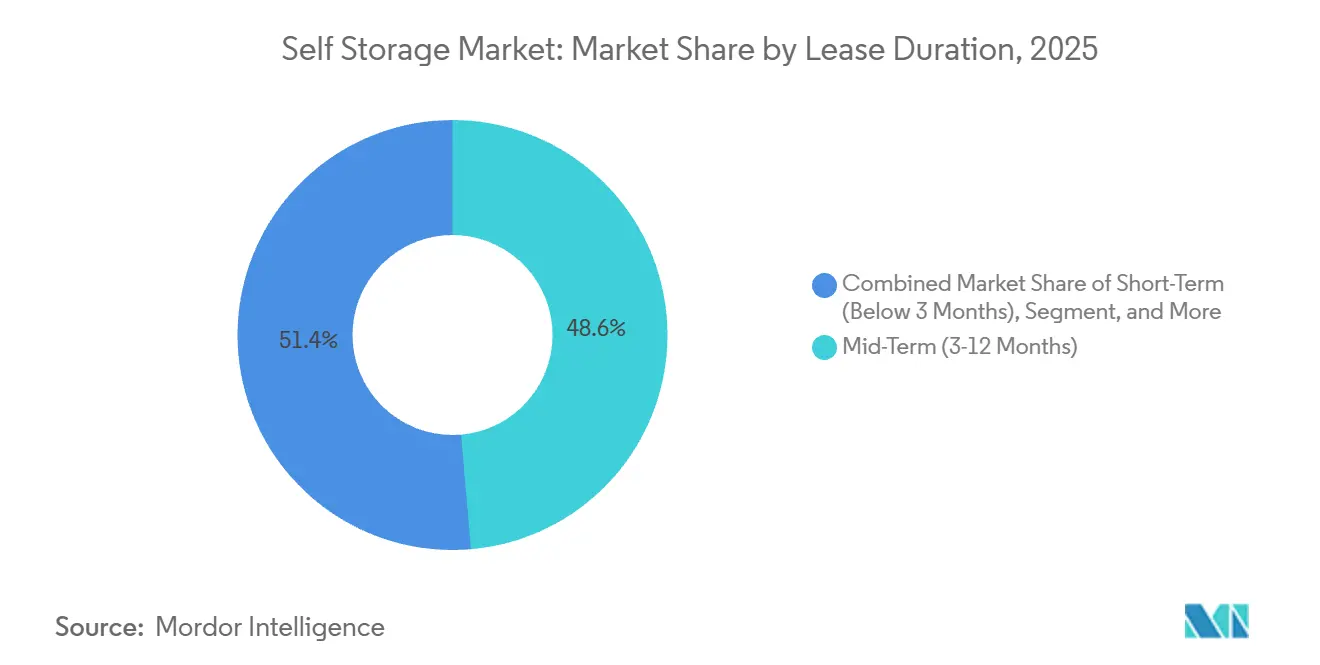

- Nach Mietdauer hielten mittelfristige Verträge im Jahr 2025 einen Anteil von 48,63 % am Self-Storage-Markt, während kurzfristige Mietverträge bis 2031 mit einer CAGR von 5,32 % wachsen.

- Nach Einheitsgröße hielten mittlere Einheiten (50–100 Quadratfuß) im Jahr 2025 einen Anteil von 40,32 % am Self-Storage-Markt, während kleine Einheiten unter 50 Quadratfuß bis 2031 voraussichtlich mit einer CAGR von 6,12 % wachsen und den höchsten Umsatz pro Quadratfuß erzielen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 52,48 % der globalen Kapazität; der Asien-Pazifik-Raum wird jedoch bis 2031 voraussichtlich eine CAGR von 5,09 % erzielen.

- Nach Unternehmenspräsenz verwalteten Public Storage, Extra Space Storage und CubeSmart zusammen im Jahr 2025 rund 15 % der nordamerikanischen Kapazität.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Self-Storage-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Urbanisierung und schrumpfende Wohnflächen | +1.2% | Global, konzentriert in Tier-1-Städten des Asien-Pazifik-Raums, städtische Kerngebiete Nordamerikas | Langfristig (≥ 4 Jahre) |

| Verbreitung von E-Commerce-Kleinhändlern | +0.9% | Nordamerika und Europa, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Steigende Wohnimmobilienkosten | +0.7% | Ballungsräume in Nordamerika, Europa und dem Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Digitalisierte, kontaktlose Vermietungsplattformen | +0.5% | Global, frühe Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Self-Storage als Mikro-Fulfillment-Hubs | +0.8% | Nordamerika und Europa, Pilotprojekte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Nachfrage nach klimaresistenter Vermögenssicherung | +1.0% | Global, akut an den Küsten Nordamerikas, in Europa und im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Urbanisierung und schrumpfende Wohnflächen

Die Wohnflächen von Apartments in Tokio, Hongkong und Shanghai sanken im Jahr 2025 auf unter 500 Quadratfuß, was die Bewohner dazu zwingt, sperrige Gegenstände auszulagern.[1]U.S. Census Bureau, "American Housing Survey 2025," CENSUS.GOV Die Durchdringungsrate stieg in diesen Städten auf 1,5 Quadratfuß pro Kopf, das Dreifache der Raten in Vorortlagen mit Garagenplatz. Bauträger in Singapur und Mumbai integrieren Lagerräume vor Ort in gemischt genutzte Hochhäuser, die eine Mietprämie von 8 % erzielen. Da die Urbanisierung im Asien-Pazifik-Raum die 65-%-Marke überschreitet, wird Self-Storage zu einem strukturellen Bedarf statt einer Ermessensentscheidung. Die Innenstädte Nordamerikas folgen einem ähnlichen Pfad und halten die Nachfrage auch dann aufrecht, wenn sich die makroökonomischen Bedingungen abschwächen.

Verbreitung von E-Commerce-Kleinhändlern

Eine Umfrage aus dem Jahr 2025 ergab, dass 38 % der Online-Verkäufer mit einem Jahresumsatz unter 500.000 USD ihr Inventar in Self-Storage-Einrichtungen statt in Lagerhäusern lagern. Diese Mieter bleiben 40 % länger und zahlen Aufschläge von 25 %–35 % für Zufahrtsmöglichkeiten und Paketannahme. Klimakontrolle ist für Elektronik und Kosmetik unerlässlich und ermöglicht es Betreibern, Preise zu verlangen, die 50 %–80 % über denen für Umgebungstemperaturräume liegen. Kleinhändler bieten eine antizyklische Widerstandsfähigkeit, da Entlassungen die Entstehung von Nebenerwerben fördern, was die Lagernachfrage in wirtschaftlichen Abschwüngen erhöht.

Nachfrage nach klimaresistenter Vermögenssicherung

Hitzewellen mit über 110 °F in Phoenix und Feuchtigkeitsspitzen über 80 % in Houston beschädigten Waren in herkömmlichen Einheiten und veranlassten Versicherer, die Prämien um 15 %–25 % zu erhöhen.[2]Insurance Information Institute, "Commercial Property Insurance Trends 2025," III.ORG Die Betreiber reagierten, indem sie Gebäude mit Umgebungstemperatur in HVAC-ausgestattete Einrichtungen umwandelten, die den Umsatz pro Quadratfuß verdoppeln. Pharmazeutische Händler und Weinsammler verlangen nun strenge Temperaturbereiche, und ihre Zahlungsbereitschaft sichert die Investitionsrenditen auch in Märkten mit geringem Wachstum. Regulierungsbehörden betrachten Klimaresilienz zunehmend als Frage der öffentlichen Sicherheit, was für frühe Anwender einen Compliance-Vorteil schafft.

Digitalisierte, kontaktlose Vermietungsplattformen

Intelligente Schlösser und App-basierte Vermietung erfassten im Jahr 2025 bei Extra Space Storage mehr als 20 % der Neuvermietungen. Automatisierung senkte die Arbeitskosten pro Einrichtung um 30 % und steigerte den Umsatz pro verfügbarem Quadratfuß durch Echtzeit-Preisanpassungen um bis zu 12 %. Digital-affine Mieter im Alter von 25–35 Jahren nutzten App-basierte Verträge mit einer um 60 % höheren Rate als Laufkundschaft. Cyber-Versicherungsanbieter verlangen nun eine Zwei-Faktor-Authentifizierung, was Nachrüstkosten von 200–400 USD pro Einheit verursacht. Betreiber, die diese Kosten tragen können, erlangen einen dauerhaften Akquisitionskostenvorteil gegenüber kleinen unabhängigen Anbietern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ~ (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Bebauungs- und Flächennutzungsvorschriften | -0.6% | Städtische Kerngebiete Nordamerikas, Ballungsräume in Europa | Mittelfristig (2–4 Jahre) |

| Überangebotsnischen in reifen Ballungsräumen | -0.4% | Sunbelt-Städte Nordamerikas, ausgewählte europäische Märkte | Kurzfristig (≤ 2 Jahre) |

| Steigende Versicherungsprämien durch Extremwetterereignisse | -0.3% | Küstengebiete Nordamerikas, hochwassergefährdete Gebiete in Europa und im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken für intelligente Einrichtungen | -0.2% | Global, akut in Nordamerika und Europa mit hoher IoT-Durchdringung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Bebauungs- und Flächennutzungsvorschriften

Portland, Seattle und San Francisco haben Self-Storage im Jahr 2025 als Industriegebiet eingestuft und damit Abstandsregelungen, Parkplatzpflichten und Designprüfungen eingeführt, die Genehmigungen um 18–36 Monate verzögern. Europäische Kommunen in London und Paris begrenzen das Wachstum von Lagereinrichtungen auf unter 2 %, obwohl die Nachfrage um 5 %–7 % steigt. Bestandsanbieter mit bestandsgeschützten Standorten erhalten Preissetzungsmacht, doch neue Marktteilnehmer sehen sich mit hohen Rechts- und Haltekosten konfrontiert, die Kapazitätserweiterungen abschrecken und die globale CAGR um rund 0,6 Prozentpunkte verringern.

Überangebotsnischen in reifen Ballungsräumen

US-amerikanische Sunbelt-Städte haben zwischen 2022 und 2024 eine neue Kapazität von 15 %–25 % hinzugefügt, was zu Auslastungsraten von rund 82 % führte und Preissenkungen von 10 %–15 % erzwang. Große REITs erwarben notleidende Vermögenswerte mit Abschlägen und schlossen überschüssige Flächen, um die Mieten zu stabilisieren, doch eine Erholung in den am stärksten gesättigten Teilmärkten ist möglicherweise erst vor 2027 zu erwarten. Die Divergenz schafft eine Zweigeschwindigkeitslandschaft, in der Küstenbeschränkungen ein Mietpreiswachstum von 4 %–6 % ermöglichen, während überversorgte Innengebiete zurückbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Nutzertyp: Geschäftsmieter treiben Premiumumsätze an

Geschäftsmieter belegten im Jahr 2025 29,88 % der Kapazität und wuchsen bis 2031 mit einer CAGR von 5,81 %, generierten jedoch mehr als 40 % des Gesamtumsatzes, da ihre durchschnittliche Mietdauer zwei Jahre überstieg. Diese Kunden zahlen Aufschläge von 25 %–35 % für 24-Stunden-Zugang, Paketabwicklung und verstärkte Böden, was die Marktgröße des Self-Storage-Marktes für gewerbliche Nutzer schneller steigert als die Gesamtrate. E-Commerce-Verkäufer, Auftragnehmer und Saisonhändler bevorzugen monatlich kündbare Verträge, die mehrjährige Lagerhausmietverträge vermeiden. Privatkunden machen 70,12 % des Anteils aus, aber ihre Fluktuation erhöht die Reinigungs- und Vermarktungskosten, was die Margen schmälert.

Betreiber gestalten nun gemischt genutzte Grundrisse, bei denen gewerbliche Einheiten im Erdgeschoss die persönlichen Schließfächer in den Obergeschossen quersubventionieren. In Logistikzentren wie New Jersey und Südkalifornien kontrollieren Geschäftsmieter bereits 50 %–60 % des klimakontrollierten Bestands, was die Rentabilitätslücke gegenüber Privatnutzern unterstreicht. Da immer mehr REITs Unternehmenskunden umwerben, verlagert sich der Wettbewerbsschwerpunkt vom Preis zur Workflow-Integration, was den Wertpool im Self-Storage-Markt vertieft.

Nach Lagertyp: Klimakontrolle erzielt Premiumwachstum

Klimakontrollierte Einrichtungen, die 54,64 % der Gesamtkapazität ausmachten, erzielten im Jahr 2025 einen überproportionalen Umsatzanteil und sollen bis 2031 mit einer CAGR von 6,71 % expandieren. Extremwetterschäden und steigende Versicherungsanforderungen beschleunigen Umrüstungen und erweitern den Marktanteil des Self-Storage-Marktes für klimatisierte Flächen von Jahr zu Jahr. Betreiber verlangen Aufschläge von 50 %–80 % gegenüber Einheiten mit Umgebungstemperatur, und Geschäftsmieter zahlen diese bereitwillig, um ihr hochwertiges Inventar zu schützen.

Umgekehrt gedeihen nicht klimakontrollierte Bestände in gemäßigten oder ländlichen Umgebungen, in denen sich Nachrüstkosten nicht amortisieren würden. Mobile Containerservices bleiben aufgrund logistischer Komplexität eine Nische, und Fahrzeuglagerhaltung verzeichnet regionale Stärke in Bundesstaaten mit strengen Hausbesitzervereinigungsregeln gegen das Parken auf Einfahrten. Der Ausführungsschwerpunkt liegt daher auf der Abstimmung des Mikroklimarisikos auf den Anlagenmix, um die erfasste Marktgröße des Self-Storage-Marktes pro Standort zu maximieren.

Nach Mietdauer: Kurzfristige Flexibilität gewinnt an Bedeutung

Mittelfristige Vereinbarungen zwischen 3–12 Monaten halten noch immer 48,63 % der Verträge, aber monatlich kündbare Mietverträge sind die am schnellsten wachsende Kategorie, da Gig-Economy-Beschäftigte und projektbasierte Unternehmen Verpflichtungen vermeiden. Jeder neue kurzfristige Mietvertrag generiert zusätzliche Einzugsgebühren und Versicherungsverkäufe, was zu einem monatlichen Umsatz führt, der 20 %–30 % höher ist als bei langfristigen Mietern. Kurzfristige Mietverträge wachsen bis 2031 mit einer CAGR von 5,32 %. Betreiber reagieren, indem sie Rabatte für Jahresverträge abschaffen und Preiserhöhungen von 8 %–12 % anwenden, was die dem Self-Storage-Markt zugeschriebene Marktgröße für Kurzzeitnutzer steigert.

Langfristige Kunden bieten Auslastungsstabilität, schränken jedoch die Möglichkeit zur Umsetzung dynamischer Preisgestaltung ein. Da digitale Kanäle die Akquisitionskosten senken, tauschen Betreiber bereitwillig das Leerstandsrisiko gegen höhere effektive Preise ein – eine Entwicklung, die den Self-Storage-Markt bis 2031 weiter umgestalten dürfte.

Nach Einheitsgröße: Kleine Einheiten erfassen städtische Dichte

Einheiten unter 50 Quadratfuß erreichen in New York, San Francisco und London eine Auslastung von 95 % und erzielen 40 %–60 % mehr Umsatz pro Quadratfuß als größere Einheiten. Kleinstunternehmer und urbane Minimalisten schätzen zentrale Lagen mehr als die Größe, und Betreiber monetarisieren die Knappheit, indem sie 1,50–2,50 USD pro Quadratfuß für kompakte Schließfächer verlangen. Kleine Einheiten unter 50 Quadratfuß verzeichneten bis 2031 eine CAGR von 6,12 %.

Mittlere Größen zwischen 50–100 Quadratfuß bedienen den Mainstream-Wohnungsumzug, stehen jedoch unter Margendruck von beiden Seiten des Spektrums. Mittlere Einheiten (50–100 Quadratfuß) hielten im Jahr 2025 einen Anteil von 40,32 % am Self-Storage-Markt. Große Einheiten über 100 Quadratfuß ziehen Auftragnehmer und Downsizer in Vorortkorridoren an, während Mega-Einheiten als kostengünstige Lagerhäuser für E-Commerce-Verkäufer dienen. Die optimale Entwicklungsstrategie tendiert nun zur Bifurkation: Innenstadtstandorte in dicht besiedelten Städten bevorzugen Mikro-Schließfächer, während Vorstadtgrundstücke Zufahrtsstellplätze betonen, um den Marktanteil des Self-Storage-Marktes über alle Formate hinweg auszubalancieren.

Geografische Analyse

Nordamerika hielt im Jahr 2025 52,48 % der globalen Kapazität mit einer Pro-Kopf-Durchdringung von 9,5 Quadratfuß.[3]Self Storage Association, "Industry Data Report 2025," SELFSTORAGE.ORG Auslastungslücken entstanden zwischen gesättigten Sunbelt-Ballungsräumen wie Phoenix und Dallas, die bei rund 82 % lagen, und Küstenstädten, wo Bebauungshindernisse die Einrichtungen bei 95 % halten und jährliche Mieterhöhungen von 4 %–6 % ermöglichen. Kanada spiegelt das US-amerikanische Profil wider, während Mexiko schnell voranschreitet, da Mittelschichtverbraucher externe Lagerung annehmen.

Der Asien-Pazifik-Raum verzeichnet mit 5,09 % die schnellste Wachstumsrate, angetrieben von chinesischen und indischen Städten, in denen Wohnungsgrößen typischerweise unter 500 Quadratfuß liegen und die Urbanisierung 60 % übersteigt. Japan expandiert stetig inmitten einer alternden Bevölkerung und einer klimakontrollierten Nachfrage nach Feuchtigkeitsschutz. Australien und Neuseeland konzentrieren sich auf die Konsolidierung bestehender Einrichtungen statt auf Neubauten, was zu einem moderaten Wachstum von 2,8 % führt.

Die Wachstumsrate Europas beträgt 3,6 %, obwohl Disparitäten bestehen. Das Vereinigte Königreich ähnelt einem mittelreifen nordamerikanischen Markt mit 4,5 Quadratfuß pro Kopf, während Deutschland, Frankreich und Spanien niedrigere Werte aufweisen, was Shurgard und Safestore Wachstumspotenzial bietet. Mitteleuropa, hervorgehoben durch jüngste polnische Akquisitionen, erschließt inkrementelle Nachfrage bei E-Commerce-Händlern. Jenseits der Kernregionen machen Lateinamerika, der Nahe Osten und Afrika zusammen weniger als 8 % des Angebots aus, expandieren jedoch um 6 %–8 %, da Expatriate-Bevölkerungen und die Verbreitung des E-Commerce in Städten wie São Paulo und Dubai zunehmen.

Wettbewerbslandschaft

Die drei größten US-amerikanischen REITs kontrollierten im Jahr 2025 rund 15 % der nordamerikanischen Quadratmeterzahl, was einen fragmentierten Schwanz aus regionalen Ketten und unabhängigen Anbietern hinterlässt. Nordamerika hielt im Jahr 2025 52,48 % der globalen Kapazität. Die Konsolidierung beschleunigte sich, als Extra Space Storage im November 2025 Life Storage übernahm und damit einen Marktführer mit 3.800 Einrichtungen im ganzen Land schuf. Technologie ist das wichtigste Wettbewerbsfeld; intelligente Schlosssysteme und Preisalgorithmen senken die Arbeitskosten um 30 % und steigern den Umsatz um 8 %–12 %.

Tür-zu-Tür-Startups wie Clutter und MakeSpace verfolgen logistikgebündelte Modelle, die Einrichtungsbesuche umgehen; jedoch erfordern Flotten- und Arbeitskosten eine hohe Dichte, um die Gewinnschwelle zu erreichen. Etablierte Betreiber können dem entgegenwirken, indem sie Partnerschaften für die letzte Meile hinzufügen oder mobile Containerunternehmen erwerben. In Europa investieren Shurgard und Safestore in mitteleuropäische Rollups, während Big Yellow auf Londoner Innenstadtstandorte mit ESG-bewerteten Neubauten abzielt. Im Asien-Pazifik-Raum gibt es eine Mischung aus inländischen Marktführern und REIT-Neueinsteigern. Storefriendly nutzt Markenlokalisierung in Tier-1-Städten Chinas, während National Storage REIT Australien und Neuseeland durch vergünstigte Übernahmen konsolidiert. Der Asien-Pazifik-Raum verzeichnet bis 2031 eine CAGR von 5,09 %.

Die Wettbewerbsintensität hängt von der Technologieakzeptanz ab, nicht von Preiskriegen. Betreiber, die den Datenvorteil besitzen, maximieren das Ertragsmanagement und den Querverkauf von Versicherungen. Kleinere unabhängige Anbieter verlassen sich auf Ortskenntnisse, riskieren jedoch Margendruck ohne Kapital zur Digitalisierung. Die mittlere Marktstufe wird bis 2028 wahrscheinlich durch Übernahmen durch skalierbare Akteure oder Kapitalausstiege schrumpfen.

Marktführer im Self-Storage-Bereich

Public Storage

Extra Space Storage Inc.

U-Haul International Inc.

CubeSmart LP

National Storage Affiliates Trust

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Extra Space Storage schloss die Übernahme von Life Storage für 12,7 Milliarden USD ab und fügte damit 1.300 Einrichtungen in 36 Bundesstaaten hinzu, mit prognostizierten jährlichen Kostensynergien von 70 Millionen USD.

- September 2025: Public Storage stellte ein Nachrüstprogramm im Wert von 450 Millionen USD vor, um 200 Immobilien in Kalifornien, Texas und Florida mit HVAC und intelligenten Schlössern auszustatten.

- Juli 2025: Shurgard Self-Storage trat mit einer Akquisition von acht Standorten in Warschau und Krakau für 71 Millionen USD in den polnischen Markt ein.

- Mai 2025: CubeSmart gründete ein Joint Venture im Wert von 800 Millionen USD mit Brookfield Asset Management, um innerhalb von drei Jahren 50 Einrichtungen in angebotsbeschränkten US-amerikanischen Ballungsräumen zu bauen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den globalen Self-Storage-Markt als zweckgebaute Einrichtungen, die abgeschlossene Einheiten, Container oder gesicherte Außenstellplätze zu flexiblen Konditionen an Privatpersonen und Unternehmen vermieten, wobei die vermietbare Quadratmeterzahl und der entsprechende Mietumsatz erfasst werden. Laut Mordor Intelligence erfasst dieser Umfang klimakontrollierte und konventionelle Einheiten aller Größenklassen, während informelle Garagenvermietungen oder Lagerhaltung, die nicht separat vermietet wird, ausgeschlossen werden.

Ausschluss aus dem Umfang: Wir schließen Drittanbieter-„Mini-Lagerhaus”-Dienste aus, bei denen Waren auf Anfrage abgeholt, inventarisiert und zurückgegeben werden, anstatt unter dem Schloss und Schlüssel des Mieters gelagert zu werden.

Segmentierungsübersicht

- Nach Nutzertyp

- Privat

- Geschäftlich

- Nach Lagertyp

- Klimakontrolliert

- Nicht klimakontrolliert

- Mobil / Containerbasiert

- Fahrzeug- und Speziallagerung (Wohnmobil, Boot, Wein)

- Nach Mietdauer

- Kurzfristig (unter 3 Monate)

- Mittelfristig (3–12 Monate)

- Langfristig (über 12 Monate)

- Nach Einheitsgröße

- Klein (unter 50 Quadratfuß)

- Mittel (50–100 Quadratfuß)

- Groß (100–200 Quadratfuß)

- Mega (über 200 Quadratfuß)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Führungskräfte von Self-Storage-REITs, unabhängige Einrichtungsbetreiber in Asien und Europa sowie gewerbliche Immobilienmakler befragt. Ihr Feedback zu erzielbaren Mieterhöhungen, Fluktuationsraten und Kapitalisierungsratenerwartungen half uns, durchschnittliche Preis- und Auslastungsannahmen zu verfeinern, regionale Datenlücken zu schließen und durch Sekundärquellen vorgeschlagene Nachfrageinflektionspunkte zu validieren.

Schreibtischforschung

Wir begannen mit der Kartierung von Einheitenbeständen, Auslastungsraten, Durchschnittsmieten und Pipeline-Projekten aus öffentlichen Aufzeichnungen wie US-amerikanischen SEC 10-K-Berichten, Einreichungen beim britischen Companies House und Börsenvorlagen. Branchenverbände, insbesondere die Self Storage Association USA und FEDESSA, lieferten jährliche Einrichtungszahlen, während offizielle Datensätze des U.S. Census, der Eurostat-Baugenehmigungen und des australischen ABS städtische Wohnungsdichtetrends klärten, die die Lagernachfrage auslösen. Zollimportcodes für vorgefertigte Container, Patentprotokolle zu mobilen Einheitsschlössern und Nachrichtenarchive zu Einrichtungstransaktionen von Dow Jones Factiva untermauern die Volumengrundlage weiter. Marklines oder andere kostenpflichtige Datensätze waren nicht erforderlich, doch D&B Hoovers unterstützte die Umsatzbereiche privater Betreiber. Diese Liste ist illustrativ, nicht erschöpfend, und viele weitere Quellen wurden für Querprüfungen herangezogen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell wandelt nationale Einrichtungszahlen und durchschnittliche Quadratmeterzahlen in einen Nachfragepool um, der dann mit regionsspezifischen Mieten pro Quadratfuß bewertet wird. Lieferantenkonsolidierungen und stichprobenartige Einheitengrößen-×-Preisüberprüfungen dienen als leichter Bottom-up-Plausibilitätstest, bevor die Zahlen abgestimmt werden. Zu den wichtigsten Treibern im Modell gehören das städtische Bevölkerungsverhältnis, die Häufigkeit von Haushaltsumzügen, E-Commerce-Paketvolumina, die durchschnittliche Wohnfläche, Auslastungsratenzyklen und neue Einrichtungsfertigstellungen. Prognosen basieren auf multivariater Regression, kombiniert mit Szenarioanalysen; Auslastungs- und Miettrends werden gegen BIP pro Kopf, Wohnungsbaubeginne und Mobilitätsindikatoren regressiert, während Szenariobänder makroökonomische Schocks erfassen. Wo Bottom-up-Stichproben dünn sind, werden lückengefüllte Werte an historischen Spannen und Peer-Clustern benchmarkt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Ebenen der Analystenprüfung; Varianzschwellenwerte lösen Neuberechnungen aus, und wir nehmen erneut Kontakt mit wichtigen Befragten auf, wenn Anomalien bestehen bleiben. Das Modell wird jährlich aktualisiert; Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse – große Portfolioverkäufe oder Bebauungsreformen – die Grundlagen verschieben.

Warum Mordors Self-Storage-Basislinie Vertrauen verdient

Veröffentlichte Marktwerte weichen oft ab, weil Unternehmen unterschiedliche Einrichtungsdefinitionen, Preiskörbe und Aktualisierungsrhythmen wählen.

Unser disziplinierter Umfang, unsere Variablenauswahl und unser jährliches Re-Benchmarking geben Entscheidungsträgern einen stabilen, transparenten Anker.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 58,26 Mrd. USD (2023) | ||

| 59,08 Mrd. USD (2024) | Globale Unternehmensberatung A | Umfasst mobile Umzugslagerung und geht von einem einheitlichen Mietwachstum von 6 % in allen Regionen aus |

| 60,41 Mrd. USD (2024) | Branchenquelle B | Fehlt eine Einrichtungsanzahlprüfung; wendet eine feste Auslastung von 92 % für alle Märkte an |

| 56,81 Mrd. USD (2024) | Fachzeitschrift C | Lässt Fahrzeug- und Spezialeinheiten aus, was zu einem niedrigeren Umsatzpool führt |

Der Vergleich zeigt, dass die Zahlen schwanken, wenn sich Umfang oder Kernannahmen verschieben. Durch die Verankerung der Werte an prüfbaren Einrichtungsbeständen, beobachteten Mietbändern und einem lebendigen Aktualisierungszyklus liefert Mordor eine ausgewogene Basislinie, die Kunden nachverfolgen, replizieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Self-Storage-Markt im Jahr 2026?

Der Markt umfasst im Jahr 2026 2,69 Milliarden Quadratfuß und soll bis 2031 ein Volumen von 3,18 Milliarden Quadratfuß erreichen.

Welches Segment wächst innerhalb des Self-Storage-Bereichs am schnellsten?

Klimakontrollierte Einheiten führen mit einer CAGR von 6,71 %, da Mieter Aufschläge zahlen, um temperaturempfindliche Waren zu schützen.

Warum sind Geschäftsmieter für Betreiber wichtig?

Geschäftliche Nutzer bleiben länger und zahlen Aufschläge von 25 %–35 % für Funktionen wie 24-Stunden-Zugang, was die Umsatzdichte steigert.

Welche Region zeigt die stärkste Wachstumsdynamik?

Der Asien-Pazifik-Raum verzeichnet bis 2031 eine CAGR von 5,09 %, da Urbanisierung und kleine Wohnungsgrößen die Nutzung von bezahltem Lagerraum fördern.

Wie verändern Technologieplattformen den Sektor?

Kontaktlose Vermietung und intelligente Schlosssysteme senken die Arbeitskosten um 30 % und ermöglichen dynamische Preisgestaltung, die den Ertrag pro Quadratfuß steigert.

Welche Risiken könnten das Branchenwachstum verlangsamen?

Bebauungsvorschriften in dicht besiedelten Städten und Überangebotsnischen in Sunbelt-Ballungsräumen können Neubau und Preissetzungsmacht hemmen.

Seite zuletzt aktualisiert am: