Marktgröße und Marktanteil für Cloud-Speicherung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

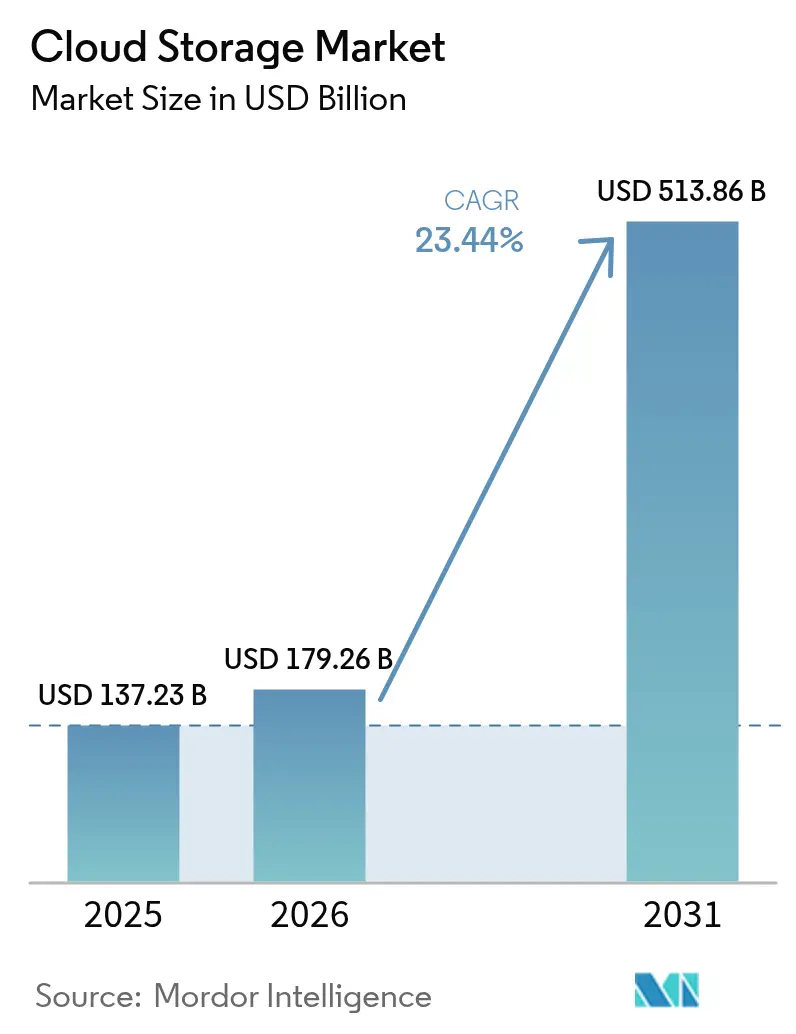

| Marktgröße (2026) | 179.26 Milliarden US-Dollar |

| Marktgröße (2031) | 513.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.44% CAGR |

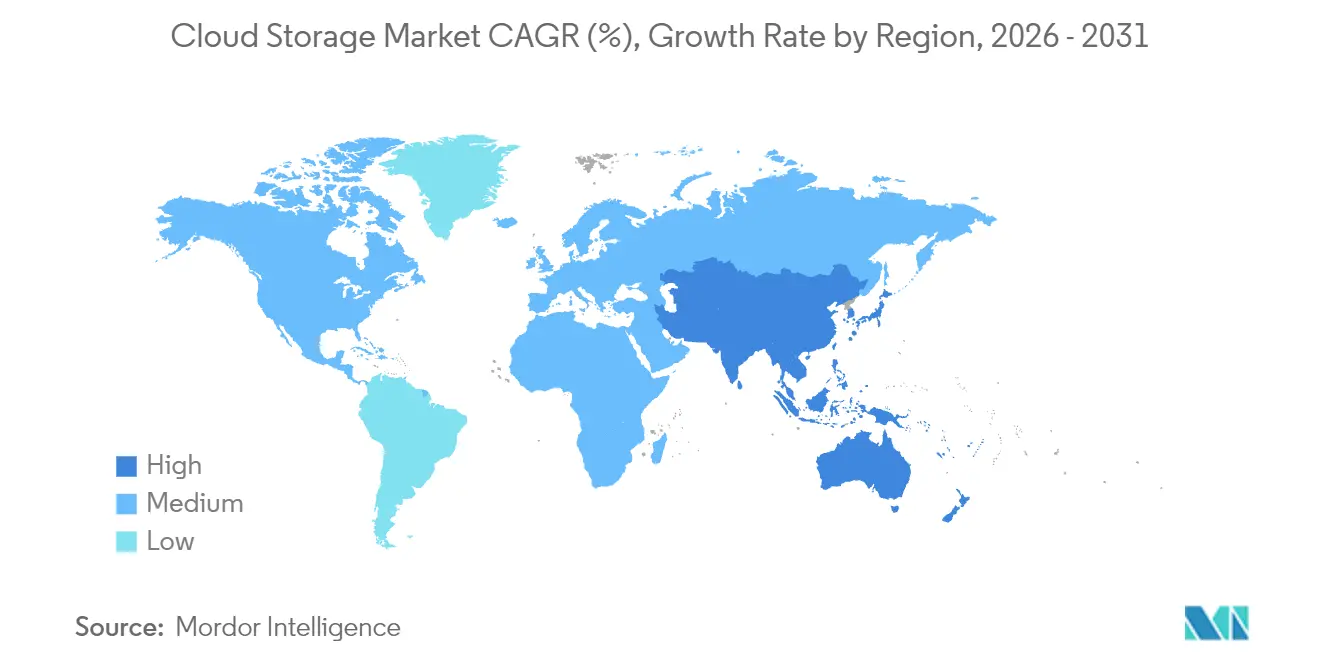

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Cloud-Speicherung von Mordor Intelligence

Die Marktgröße für Cloud-Speicherung wird voraussichtlich von 179,26 Milliarden USD im Jahr 2026 auf 513,86 Milliarden USD bis 2031 ansteigen, mit einer CAGR von 23,44 % über den Zeitraum 2026–2031. Die Dynamik hat sich beschleunigt, da generative KI-Pipelines die Speicherung von einem Back-Office-Kostenfaktor zu einer erstrangigen Wettbewerbsressource machen. Regionale Souveräne-Cloud-Mandate, insbesondere in Kanada und der Europäischen Union, lenken Datenströme des öffentlichen Sektors in Richtung inländischer Infrastruktur und zwingen Hyperscaler sowie lokale Anbieter gleichermaßen, schnell Kapazitäten aufzubauen. Edge-to-Cloud-Workflows in Medien, Gaming und Fertigung verkürzen akzeptable Latenzfenster, was Unternehmen dazu veranlasst, hybride Topologien einzuführen, die Daten in der Nähe des Erfassungspunkts co-lokalisieren. Preistransparenz ist zu einem Differenzierungsmerkmal geworden, da der Widerstand gegen Egress-Gebühren Käufer zu Anbietern drängt, die Eingang, Speicherung und Abruf in einem einzigen Tarif bündeln. Kohlenstoffbewusstes Workload-Scheduling ist ein weiteres aufkommendes Kaufkriterium, das Betreiber belohnt, die Emissionen auf Regionsebene veröffentlichen und die Migration von Kaltdaten zu mit erneuerbaren Energien betriebenen Einrichtungen automatisieren.

Wichtigste Erkenntnisse des Berichts

- Nach Speichertyp dominierte Objektspeicherung mit 46,19 %, während hybride Cloud-Speicherung bis 2031 voraussichtlich mit der schnellsten CAGR von 23,91 wachsen wird.

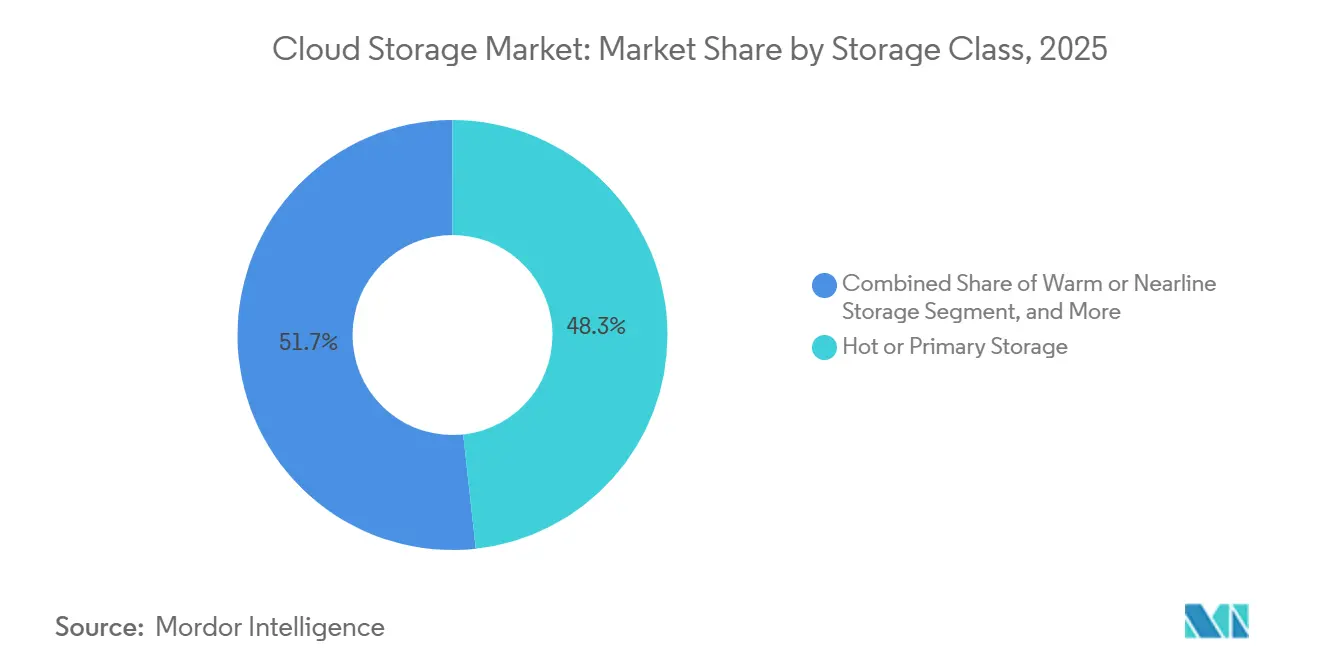

- Nach Speicherklasse entfiel Hot-Speicherung im Jahr 2025 auf 48,28 % der Marktgröße für Cloud-Speicherung, während Kalt-Speicherung bis 2031 mit einer CAGR von 23,85 % voranschreitet.

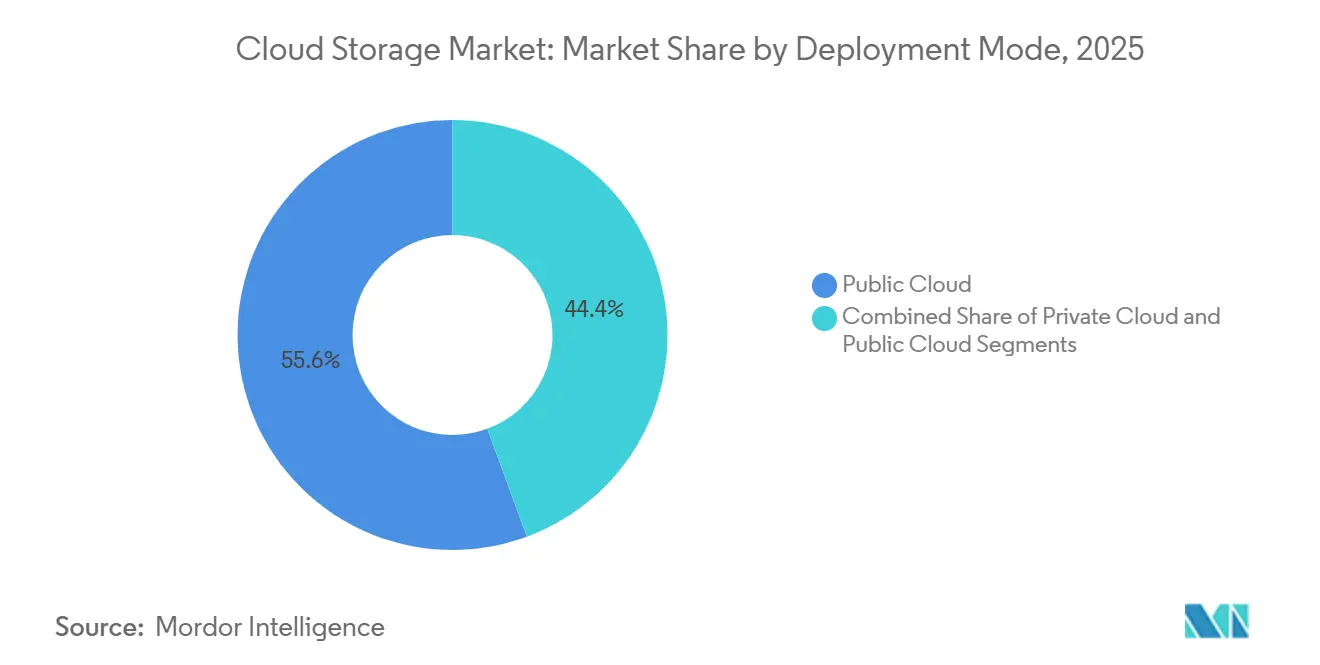

- Nach Bereitstellungsmodus wachsen hybride Architekturen mit einer CAGR von 23,91 %, dem schnellsten Wert unter allen Modi bis 2031.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 64,92 %, während KMU bis 2031 voraussichtlich eine CAGR von 26,04 % verzeichnen werden.

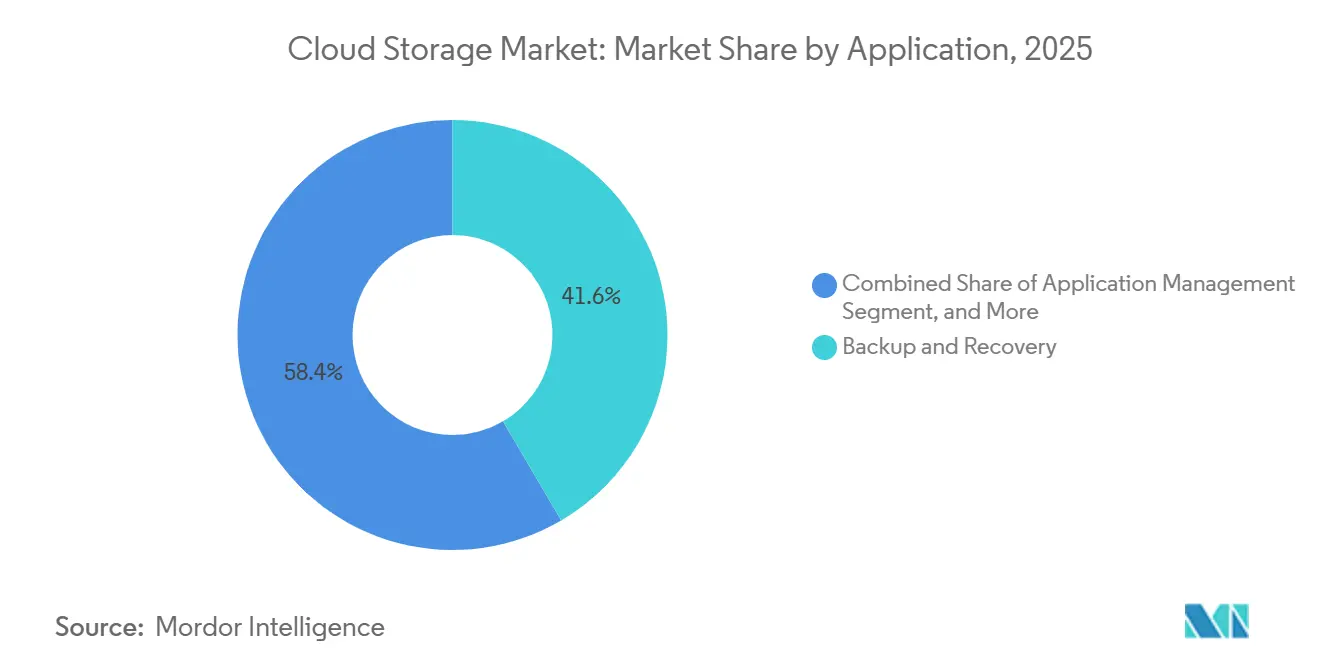

- Nach Anwendung führte Sicherung und Wiederherstellung im Jahr 2025 mit einem Anteil von 41,56 %, doch Business-Analytics und KI-Training werden bis 2031 voraussichtlich mit einer CAGR von 26,11 % expandieren.

- Nach Endnutzerbranche repräsentierten IT und Telekommunikation im Jahr 2025 einen Anteil von 22,83 %, während Gesundheitswesen und Biowissenschaften bis 2031 mit einer CAGR von 26,25 % wachsen sollen.

- Nach Geografie belegte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,79 % den ersten Platz; Asien-Pazifik liegt mit einer CAGR von 23,81 % auf Kurs für das regional höchste Wachstum bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Cloud-Speicherung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch generative KI ausgelöste Datenexplosion in Wissensarbeiter-Anwendungen (ab 2025) | +6.20% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Staatliche Förderung für souveräne Cloud-Rahmenwerke | +4.80% | Europa, Kanada, Naher Osten, mit aufkommender Einführung in ASEAN | Langfristig (≥4 Jahre) |

| Beschleunigung von Edge-to-Cloud-Workflows in Medien und Gaming | +3.90% | Nordamerika, Europa, Asien-Pazifik (Südkorea, Japan) | Kurzfristig (≤2 Jahre) |

| ESG-getriebene Speicheroptimierung und kohlenstoffbewusste Workloads | +3.10% | Europa, Nordamerika, mit Pilotprogrammen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunahme der Cloud-Einführung in Organisationen | +2.90% | Global | Kurzfristig (≤2 Jahre) |

| Steigende Nachfrage nach kostengünstigem, hochgeschwindigem Speicherzugang | +2.50% | Global, mit akutem Bedarf in KMU-Segmenten in allen Regionen | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch generative KI ausgelöste Datenexplosion in Wissensarbeiter-Anwendungen

Generative KI-Workloads schreiben die Nachfragekurven für Speicherung um, wobei Trainingsdatensätze für große Sprachmodelle bereits 10 Petabyte überschreiten. Microsoft gab bekannt, dass Azure KI-Dienste jährlich 40 % mehr Kapazität verbrauchten, da Unternehmen Modelle auf proprietären Text-, Bild- und Sprachkorpora feinabstimmen.[1]Microsoft Corp., „Geschäftsbericht 2025”, microsoft.com Wissensarbeiter-Plattformen wie GitHub Copilot und Notion AI speichern kontinuierlich Zwischeneinbettungen und schaffen damit eine neue Klasse von „Hot-Archiv”-Daten, die sofort abrufbar bleiben, aber wie Kaltspeicherung bepreist werden müssen. Die Wirtschaftlichkeit reiner Hot-Tiers bricht zusammen, sodass Architekten hybride Klassen einführen, die NVMe-Leistung mit Objektspeicher-Wirtschaftlichkeit verbinden – ein Muster, das in AWS S3 Express One Zone formalisiert wurde.[2]Amazon Web Services, „S3 Express One Zone”, aws.amazon.com Container-native Anwendungen verstärken den Trend, da jeder Mikrodienst standardmäßig Protokolle und Prüfpunkte in Objekt-Buckets schreibt. Zusammen treiben diese Kräfte den Flash-Verbrauch an, fördern die Tiering-Automatisierung und beschleunigen die Einführung von Multi-Zonen-Erasure-Coding, um die Latenz in Schach zu halten.

Staatliche Förderung für souveräne Cloud-Rahmenwerke

Souveräne Cloud-Rahmenwerke fragmentieren den globalen Speichermarkt in nationale Silos. Kanadas Cloud-Einführungsstrategie verpflichtet öffentliche Behörden, inländisch betriebene Regionen zu priorisieren, und leitet erhebliche Budgets zu inländischen Anbietern um.[3] Das EU-geförderte Gaia-X-Konsortium kodifiziert föderierte Standards, die grenzüberschreitende Datenflüsse innerhalb Europas ermöglichen, während nicht-europäische Unternehmen von sensiblen Workloads ausgeschlossen werden. Österreichs OeCloud-Regelung und Frankreichs SecNumCloud-Label replizieren diesen Ansatz und zwingen Hyperscaler, lokale Kapazitäten aufzubauen oder mit Telekommunikationsunternehmen zu kooperieren. Souveräne Ausgaben schaffen geschützte Umsatzpools für etablierte Anbieter, erschweren jedoch auch die Multi-Regionen-Replikation, da Verschlüsselungsschlüssel und Prüfprotokolle innerhalb der Grenzen verbleiben müssen. Die Mandate verlagern daher die Beschaffung hin zu hybriden Architekturen, bei denen sensible Daten in souveränen Zonen landen und analytische Spitzenlasten in öffentlichen Cloud-Sandboxen ausgeführt werden.

Beschleunigung von Edge-to-Cloud-Workflows in Medien und Gaming

Medienstudios nehmen täglich Terabytes an 8K-Filmmaterial, volumetrischen Aufnahmen und in Echtzeit ray-getrackten Assets auf. Netflix gab bekannt, dass seine Produktionsteams monatlich 2 Petabyte Rohmaterial auf S3 hochladen, wo ML-Modelle Szenen automatisch taggen.[4]Netflix Inc., „Aktionärsbrief 2025”, ir.netflix.net Gaming-Unternehmen wie Epic Games erzeugen innerhalb von Unreal Engine 5 100-Gigabyte-Asset-Dateien pro Szene und erfordern versionierte Objektspeicherung mit nahezu null Latenz. Künstler in Los Angeles, London und Mumbai benötigen gleichzeitigen Zugriff, sodass Anbieter Edge-Caches und intelligente Vorabruf-Schichten über Cloudflare R2 und Fastly Compute@Edge bereitstellen. Dasselbe Muster überträgt sich auf die Fertigung, da BMW Sensordaten aus deutschen Werken zur vorausschauenden Wartung an Azure Blob streamt. Latenzbudgets unter 20 Millisekunden machen die Speicherlokalität zu einer Designbeschränkung und stärken damit die Nachfrage nach regionaler Kapazität und GPU-nahen Flash-Tiers.

ESG-getriebene Speicheroptimierung und kohlenstoffbewusste Workloads

Die Kohlenstoffbilanzierung hat sich von einem Marketingthema zu einem Beschaffungs-KPI gewandelt. Googles TrueCarbon weist jeder Speicherregion Emissionswerte zu und migriert Daten automatisch in mit erneuerbaren Energien betriebene Einrichtungen. Microsofts Nachhaltigkeitsrechner ermöglicht es Kunden, Kosten gegen metrische Tonnen CO₂e abzuwägen und damit Umweltziele in die Kapazitätsplanung zu integrieren. Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen verpflichtet nun große Unternehmen zur Offenlegung von Scope-3-Emissionen und veranlasst IT-Einkäufer, vom Anbieter verifizierte Zahlen zu fordern. Inline-Deduplizierung und Komprimierung verbessern sowohl die Dichte als auch die Watt-pro-Terabyte-Kennzahlen; Pure Storage berichtet von einer 5:1-Datenreduktion, was einer Energieeinsparung von 50 % bei gleicher logischer Kapazität entspricht. Zusammen machen regulatorischer Druck und technologische Fortschritte kohlenstoffarme Speicherung zu einem Kaufkriterium auf Vorstandsebene.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Widerstand gegen Egress-Gebühren und Risiko der Anbieterabhängigkeit | -2.80% | Global, mit akuten Reibungspunkten in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Anhaltende Komplexität der Datensouveränität | -2.30% | Europa, Naher Osten, Asien-Pazifik (Indien, China, ASEAN) | Langfristig (≥4 Jahre) |

| Sicherheitslücken durch Multi-Cloud-Datenverteilung | -1.70% | Global, mit erhöhtem Risiko in BFSI- und Gesundheitssektoren | Mittelfristig (2–4 Jahre) |

| Begrenzte Breitbandanbindung auf der letzten Meile in Schwellenmärkten | -1.40% | Afrika, Südamerika, ländliches Asien-Pazifik | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Widerstand gegen Egress-Gebühren und Risiko der Anbieterabhängigkeit

Unternehmen stellen zunehmend fest, dass Egress-Gebühren die Speichergebühren übersteigen. Cloudflares Kampagne zur „Egress-Steuer” im Jahr 2025 hob Rechnungen hervor, bei denen Kunden 90.000 USD für den Abruf eines einzelnen Petabytes zahlten. Die britische Wettbewerbs- und Marktbehörde eröffnete eine Untersuchung zur Preisgestaltung von Hyperscalern und nannte Egress als Hindernis für die Multi-Cloud-Auswahl. Google reagierte mit dem Wegfall von Egress-Gebühren für Migrationen aus seiner Cloud, ein Schritt, den AWS und Microsoft nicht nachvollzogen haben. Proprietäre APIs vertiefen die Anbieterabhängigkeit, sodass Herausforderer wie Wasabi S3-kompatible Endpunkte ohne Ausstiegsgebühren anbieten. Der Aufruhr veranlasst einige Unternehmen, Strategien zur Minimierung des Daten-Footprints zu entwickeln, die Rechenleistung dort co-lokalisieren, wo die Daten bereits vorhanden sind, was die Ausgaben für regionsübergreifende Replikation dämpft.

Anhaltende Komplexität der Datensouveränität

Der Europäische Datenschutzausschuss erließ allein im Jahr 2025 14 neue Übertragungsrichtlinien und schränkte damit zulässige grenzüberschreitende Datenflüsse ein. Indiens Gesetz zum Schutz digitaler personenbezogener Daten verlangt, dass sensible Kategorien auf indischem Boden verbleiben, sodass Hyperscaler lokale Regionen in beschleunigtem Tempo finanzieren. Chinas Datensicherheitsgesetz schreibt ähnliche Residenzpflichten vor und zwingt Alibaba und Tencent, Kapazitäten im Inland bereitzustellen. Finanzinstitute tragen die schwerste Compliance-Last; eine PwC-Umfrage aus dem Jahr 2025 ergab, dass 60 % der Banken Speichercluster für jede regulatorische Zone duplizieren. Parallele Umgebungen erhöhen den Overhead, fragmentieren die Beobachtbarkeit und steigern die Komplexität der Vorfallreaktion, was erreichbare Skaleneffekte dämpft und das Wachstum nach unten drückt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Hybride Cloud balanciert Souveränität und Skalierung

Hybride Konfigurationen eroberten im Jahr 2026 einen wachsenden Anteil am Markt für Cloud-Speicherung, da sie Unternehmen ermöglichen, regulierte Daten vor Ort zu halten und gleichzeitig Rechenleistung zu Hyperscalern auszulagern. Führende Unternehmen aus dem Bank- und Gesundheitswesen pflegen On-Premises-Snapshots von Kernsystemen zur Erfüllung regulatorischer Anforderungen, verlagern jedoch KI-Modelltraining über Nacht in öffentliche GPUs – was zeigt, warum hybride Modelle mit einer CAGR von 23,91 % voranschreiten. Diese Kombinationen begrenzen die Anbieterabhängigkeit, indem sie Kubernetes als Abstraktionsschicht nutzen, und ermöglichen Tiering-Regeln, die selten genutzte Blobs in günstigere souveräne Zonen verschieben.

Kapitalintensive Private Clouds hinken hinterher, da Hardware-Erneuerungszyklen die Budgetzyklen überholen, während reine öffentliche Bereitstellungen von Finanzchefs kritisch betrachtet werden, die durch undurchsichtige Egress-Rechnungen alarmiert sind. Telekommunikationsunternehmen setzen auf hybrides Design für 5G-Netzwerk-Slicing, indem sie den Teilnehmerstatus am Edge zwischenspeichern, aber Abrechnungsdaten zentralisieren. Die Fertigung folgt diesem Muster, indem sie Anlagentelemetrie mit lokalen Clustern synchronisiert, bevor Aggregate an Analyse-Lakes übermittelt werden. Insgesamt halten diese Anwendungsfälle hybride Lösungen als vielseitigste Lösung fest und stellen sicher, dass sie bis 2031 für den Markt für Cloud-Speicherung zentral bleiben.

Nach Speichertyp: Objektspeicherung dominiert, aber Blockspeicherung gewinnt in Containern an Dynamik

Objektspeicherung hielt im Jahr 2025 einen Marktanteil von 46,19 % am Markt für Cloud-Speicherung dank S3-kompatibler APIs, die Datenseen, Medienbibliotheken und Backup-Repositories antreiben. Blockspeicherung beschleunigt sich jedoch mit einer CAGR von 23,78 %, angetrieben durch containerisierte Datenbanken, die persistente Volumes erfordern. CSI-Treiber von NetApp und Pure Storage bringen Enterprise-Funktionen wie Snapshots in Kubernetes und ermöglichen es Entwicklern, Persistenz wie Code zu behandeln.

Dateispeicherung bleibt für ältere NFS-Workloads und KI-Training relevant, das POSIX-Semantik bevorzugt. Der Aufstieg hybrider Angebote, exemplarisch durch AWS FSx for Lustre, das Dateigeschwindigkeit mit Objektspeicher-Wirtschaftlichkeit verbindet, verwischt die Kategoriengrenzen. NVMe-over-Fabrics bringt Sub-Millisekunden-Latenz in die Blockspeicherung und verringert das Leistungsgefälle zu lokalen SSDs. Mit der Verbreitung von Mikrodiensten wird der Anteil der Blockspeicherung steigen, doch Skalierung und Unveränderlichkeit der Objektspeicherung halten sie für den absehbaren Horizont als Rückgrat des Marktes für Cloud-Speicherung.

Nach Speicherklasse: Kaltspeicherung wird zum Schutzwall gegen Ransomware

Hot-Tiers besaßen im Jahr 2025 48,28 % des Umsatzes, da Echtzeit-Analytics die Unternehmensprioritäten dominieren, aber Kaltspeicherung ist nun der schnellste Wachstumsbereich, angetrieben durch Ransomware-Wiederherstellung und Compliance. Unveränderliche Archive erfüllen SEC-Regel 17a-4 und HIPAA und stellen sicher, dass verschlüsselte Snapshots jahrelang manipulationssicher bleiben. AWS Glacier Deep Archive kostet 0,00099 USD pro Gigabyte-Monat, ein 23-faches Delta gegenüber Hot S3 Standard, was es für Aufbewahrungsrichtlinien von mehr als fünf Jahren unwiderstehlich macht.

Intelligentes Tiering automatisiert die Migration über Hot-, Warm- und Kalt-Schichten, sodass Daten ohne menschliches Eingreifen in die günstigste geeignete Tier gleiten. Veeam stellte fest, dass Unternehmen mit unveränderlichen Kalt-Backups nach einem Angriff 30 % schneller wiederhergestellt wurden, was den Business Case stärkt. Folglich untermauert die rasche Expansion der Kaltspeicherung eine grundlegende Verschiebung in der Art und Weise, wie Risikoverantwortliche den Datenschutz budgetieren, und verankert sie tief in der Marktgrößenberechnung für Cloud-Speicherung.

Nach Unternehmensgröße: KMU verringern den Fähigkeitsrückstand

Große Organisationen erwirtschafteten im Jahr 2025 noch 64,92 % des Umsatzes, aber KMU expandieren mit einer CAGR von 26,04 %, da Pay-as-you-go-Modelle Kapitalhürden beseitigen. Guthaben aus AWS Activate und Google Cloud für Startups ermöglichen neuen Unternehmen das Prototyping zu nahezu null Kosten, während Wasabis Pauschalabonnement bei budgetbewussten Teams Anklang findet. Dropbox Business und Backblaze demokratisieren Enterprise-Klasse-Dauerhaftigkeit weiter, indem sie diese in verbraucherähnliche Oberflächen integrieren.

Dennoch betreiben Großkonzerne wie Walmart Private Clouds mit mehr als 100 Petabytes, um Lieferkettenalgorithmen zu versorgen – eine Größenordnung, die KMU so bald nicht replizieren werden. Multi-Cloud-Governance und kundenspezifische Hardware bleiben Luxusgüter für Großunternehmen. Doch die fortschreitende Kommoditisierung von Petabyte-Kapazität bedeutet, dass KMU den Fähigkeitsrückstand weiter verringern werden und ihr schnelleres Wachstum den Gesamtmarkt für Cloud-Speicherung wesentlich beeinflusst.

Nach Anwendung: KI-Training verdrängt passives Backup

Sicherung und Wiederherstellung behielten im Jahr 2025 einen Anteil von 41,56 %, aber KI-Training und Analytics-Workloads verzeichnen nun die höchste Expansion mit einer CAGR von 26,11 %. Das Training von Sprachmodellen erfordert Hochdurchsatz-Dateisysteme, um GPUs ausgelastet zu halten; Googles Hyperdisk ML bietet 2,4 Millionen IOPS speziell für diesen Anwendungsfall. Versionierte Datensätze und Herkunftsmetadaten verwandeln Speicherung von einem Kostenfaktor in ein operatives Asset.

Kollaborationssuiten wie Microsoft Teams protokollieren täglich Tausende von Dateiversionen und erhöhen damit den transaktionalen I/O. Containerisiertes Anwendungsmanagement weckt die Nachfrage nach Clone-on-Write-Snapshots, die es Entwicklern ermöglichen, Testumgebungen sofort zu starten. Archivierung bleibt eine Compliance-Pflicht, wird aber zunehmend durch Lebenszyklusrichtlinien automatisiert. Da Unternehmen auf Erkenntnisgewinnung ausgerichtet sind, werden aktive Workloads die historische Dominanz passiver Sicherung im Markt für Cloud-Speicherung stetig aushöhlen.

Nach Endnutzerbranche: Gesundheitswesen macht durch Genomik einen Sprung nach vorne

IT und Telekommunikation führten im Jahr 2025 mit einem Beitrag von 22,83 %, da Betreiber Speicherung sowohl verkaufen als auch verbrauchen. Das Gesundheitswesen ist jedoch mit einer CAGR von 26,25 % für den steilsten Anstieg vorgesehen. Die Sequenzierung des gesamten Genoms erzeugt 200 Gigabyte pro Patient, und Präzisionsmedizinprogramme sequenzieren nun jährlich Tausende, was die Nachfrage nach Kaltarchiven explodieren lässt und gleichzeitig Hot-Tier-Analytics für KI-Diagnostik antreibt.

Finanzdienstleistungen verlassen sich auf Kalt-Tiers, um die Aufzeichnungspflichten nach Basel III zu erfüllen, während Medien und Unterhaltung die Hot-Objektnutzung für Produktionspipelines antreiben. Die Einführung durch Regierung und öffentlichen Sektor folgt souveränen Mandaten, die lokale Anbieter bevorzugen. Fertigung und Einzelhandel speisen digitale Zwillinge bzw. Empfehlungsmaschinen, die beide gemischte Hot- und Warm-Tiers erfordern. Dieses Mosaik an Bedürfnissen erhält diversifizierte Umsatzströme und stellt sicher, dass der Markt für Cloud-Speicherung über Makrozyklen hinweg widerstandsfähig bleibt.

Geografische Analyse

Nordamerika behielt im Jahr 2025 37,79 % der globalen Ausgaben, gestützt durch Hyperscaler-Hauptsitze und frühe Unternehmenseinführung. Die Vereinigten Staaten dominieren die Rechenzentrumskapazitäten, während Kanadas souveräne Regeln öffentliche Workloads zu inländischen Betreibern lenken. Mexikos Wachstum ist mit Near-Shoring-Investitionen verbunden, die Fertigungstelemetrie in regionale Clouds replizieren.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 23,81 %. Indiens Digital-India-Initiative und Chinas souveräner KI-Fonds in Höhe von 50 Milliarden USD steigern beide die Kapazitätsnachfrage. ASEAN-Staaten wie Singapur und Indonesien ziehen neue Bauprojekte an, da multinationale Unternehmen geopolitische Diversität anstreben. Japan, angeführt von Fujitsu und NEC, setzt auf hybride Bereitstellungen, um strenge Unternehmensführung mit Cloud-Elastizität zu verbinden.

Europas Entwicklung wird durch die DSGVO und Gaia-X geprägt, die die Nachfrage nach regionalen Speicherclustern fördern. Deutschland, das Vereinigte Königreich und Frankreich verankern die Ausgaben, während Russlands isolierter Markt auf Yandex Cloud setzt. Südamerikas Wachstum konzentriert sich auf Brasilien und Argentinien, wo Datenschutzgesetze die DSGVO nachahmen. Der Nahe Osten investiert in souveräne Hyperscale-Zonen zur Förderung der Diversifizierung, und Südafrika entwickelt sich trotz Bandbreitenproblemen anderswo auf dem Kontinent zum regionalen Knotenpunkt Afrikas.

Wettbewerbslandschaft

Der Markt für Cloud-Speicherung ist mäßig konzentriert; AWS, Microsoft und Google kontrollieren etwa 60 %, sehen sich jedoch dem Druck regionaler Platzhirsche und Herausforderer ohne Egress-Gebühren ausgesetzt. Hyperscaler nutzen integrierte Stacks, die Rechenleistung, KI-Beschleuniger und proprietäre Chips wie AWS Graviton und Google TPU bündeln, um die Kundenbindung zu vertiefen. Margendruck entsteht, da Kunden gegen Ausstiegsgebühren protestieren, was einige Anbieter dazu veranlasst, inklusive Preismodelle oder lokale Regionsrabatte zu erproben, um Abwanderung zu verhindern.

Regionale Anbieter schaffen Nischen, indem sie sich an souveränen Mandaten ausrichten und transparente Kostenstrukturen veröffentlichen. Wasabi und Backblaze gewinnen Medien- und Gaming-Verträge mit dem Versprechen null Egress-Gebühren, während Cloudflare seinen globalen Edge monetarisiert, indem es Speicherung neben seinem Content-Delivery-Netzwerk einbettet. Open-Source-Plattformen wie MinIO und Ceph finden in Private Clouds Anklang und geben Unternehmen Verhandlungsmacht gegenüber Anbietern.

Technologische Fortschritte konzentrieren sich auf Durchsatz und Latenz. AWS S3 Express One Zone co-lokalisiert Speicherung und Rechenleistung für Millisekunden-Lesezugriffe, Pure Storage FlashBlade vereint NVMe und Scale-out für Multigigabyte-pro-Sekunde-Raten für KI-Pipelines, und Microsoft fügt NFSv3 zu Blob Storage hinzu, um Migrationen von Legacy-NAS zu erleichtern. Compliance-Zertifizierungen wie FedRAMP High und ISO 27001 sind Mindestanforderungen, sodass Anbieter sich mit automatisierten Governance-Dashboards differenzieren, die die Prüfungsvorbereitung vereinfachen.

Marktführer im Bereich Cloud-Speicherung

Google LLC (Alphabet Inc.)

Amazon Web Services Inc.

Dropbox Inc

Dell EMC (Dell Technologies Inc.)

Hewlett Packard Enterprise Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Siemens AG stellte 500 Millionen EUR (540 Millionen USD) bereit, um sein Werk in Amberg zu erweitern, und integrierte quantensichere Verschlüsselung und Edge-Künstliche-Intelligenz, um den Durchsatz um 25 % zu steigern.

- Dezember 2025: ABB Ltd erwarb einen 70-%-Anteil an einem chinesischen Softwareunternehmen für das industrielle Internet der Dinge für 180 Millionen USD und erweiterte damit Elektronik- und Automobilanwendungen.

- November 2025: Schneider Electric SE veröffentlichte EcoStruxure Hybrid DCS, das eine lokale Steuerung mit Cloud-Analytics ermöglicht und die Gesamtbetriebskosten um 20–30 % senkt.

- Oktober 2025: Rockwell Automation Inc. und Microsoft integrierten Azure KI-Modelle in FactoryTalk für vorausschauende Wartung.

Berichtsumfang des globalen Marktes für Cloud-Speicherung

Der Marktbericht für Cloud-Speicherung ist segmentiert nach Bereitstellungsmodus (Private Cloud, Öffentliche Cloud, Hybride Cloud), Speichertyp (Dateispeicherung, Objektspeicherung, Blockspeicherung), Speicherklasse (Hot- oder Primärspeicherung, Warm- oder Nearline-Speicherung, Kalt- oder Archivspeicherung), Unternehmensgröße (KMU, Großunternehmen), Anwendung (Sicherung und Wiederherstellung, Datenverwaltung und Archivierung, Anwendungsmanagement, Zusammenarbeit und Content-Dienste, Business-Analytics und KI-Training), Endnutzerbranche (BFSI, Gesundheitswesen und Biowissenschaften, Regierung und öffentlicher Sektor, Fertigung, Einzelhandel und E-Commerce, IT und Telekommunikation, Medien und Unterhaltung, Sonstige Endnutzerbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Papier und Karton | |

| Kunststoff | Polypropylen (PP) |

| HDPE und LDPE | |

| PET | |

| PVC | |

| PS | |

| Sonstige Kunststoffe | |

| Metall | |

| Behälterglas |

| Papier- und Kartonprodukt | Faltschachtel und Starrboxen | |

| Wellpappkartons und -behälter | ||

| Einweg-Papierprodukte | ||

| Sonstige Papier- und Kartontypen | ||

| Kunststoffprodukt | Starre Kunststoffe | Flaschen und Gläser |

| Verschlüsse und Deckel | ||

| Produkte in Großgebinden | ||

| Sonstige starre Kunststoffe | ||

| Flexible Kunststoffe | Beutel | |

| Taschen | ||

| Folien und Wickelverpackungen | ||

| Sonstige flexible Kunststoffe | ||

| Metallprodukt | Dosen | |

| Verschlüsse und Deckel | ||

| Aerosol-Behälter | ||

| Sonstige Metallprodukte | ||

| Behälterglasprodukt | Flaschen | |

| Gläser | ||

| Starres Verpackungsformat |

| Flexibles Verpackungsformat |

| Lebensmittel |

| Getränke |

| Pharmazeutika und Medizin |

| Körperpflege und Kosmetik |

| Industrie und Chemie |

| Landwirtschaft |

| Automobil |

| Sonstige Endnutzerbranchen |

| Nach Materialtyp | Papier und Karton | ||

| Kunststoff | Polypropylen (PP) | ||

| HDPE und LDPE | |||

| PET | |||

| PVC | |||

| PS | |||

| Sonstige Kunststoffe | |||

| Metall | |||

| Behälterglas | |||

| Nach Produkttyp | Papier- und Kartonprodukt | Faltschachtel und Starrboxen | |

| Wellpappkartons und -behälter | |||

| Einweg-Papierprodukte | |||

| Sonstige Papier- und Kartontypen | |||

| Kunststoffprodukt | Starre Kunststoffe | Flaschen und Gläser | |

| Verschlüsse und Deckel | |||

| Produkte in Großgebinden | |||

| Sonstige starre Kunststoffe | |||

| Flexible Kunststoffe | Beutel | ||

| Taschen | |||

| Folien und Wickelverpackungen | |||

| Sonstige flexible Kunststoffe | |||

| Metallprodukt | Dosen | ||

| Verschlüsse und Deckel | |||

| Aerosol-Behälter | |||

| Sonstige Metallprodukte | |||

| Behälterglasprodukt | Flaschen | ||

| Gläser | |||

| Nach Verpackungsformat | Starres Verpackungsformat | ||

| Flexibles Verpackungsformat | |||

| Nach Endnutzerbranche | Lebensmittel | ||

| Getränke | |||

| Pharmazeutika und Medizin | |||

| Körperpflege und Kosmetik | |||

| Industrie und Chemie | |||

| Landwirtschaft | |||

| Automobil | |||

| Sonstige Endnutzerbranchen | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Cloud-Speicherung zwischen 2026 und 2031 voraussichtlich wachsen?

Der Markt wird voraussichtlich von 179,26 Milliarden USD im Jahr 2026 auf 513,86 Milliarden USD bis 2031 expandieren, was einer CAGR von 23,44 % entspricht.

Welche Speicherklasse wächst am schnellsten?

Kalt- oder Archivspeicherung schreitet mit einer CAGR von 23,85 % voran, angetrieben durch Ransomware-Schutz und regulatorische Archivierung.

Warum beschleunigen sich hybride Cloud-Bereitstellungen?

Hybride Lösungen balancieren die Einhaltung von Datensouveränitätsanforderungen mit der Elastizität der öffentlichen Cloud und führen mit der schnellsten CAGR von 23,91 % unter allen Bereitstellungsmodi.

Was treibt die Speichernachfrage im Gesundheitswesen an?

Genomsequenzierung und KI-Diagnostik erzeugen große Datensätze und treiben das Gesundheitswesen bis 2031 auf eine CAGR von 26,25 %.

Wie beeinflussen Egress-Gebühren Kaufentscheidungen?

Der zunehmende Widerstand gegen hohe Ausstiegskosten lenkt Unternehmen zu Anbietern, die Null-Egress- oder gebündelte Preismodelle anbieten.

Welche Region wird das höchste Wachstum verzeichnen?

Asien-Pazifik ist mit einer CAGR von 23,81 % für den schnellsten Anstieg vorgesehen, unterstützt durch politische Initiativen in Indien, China und ASEAN-Volkswirtschaften.

Seite zuletzt aktualisiert am: