Marktgröße und Marktanteil des europäischen Marktes für Next-Generation-Speicher

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

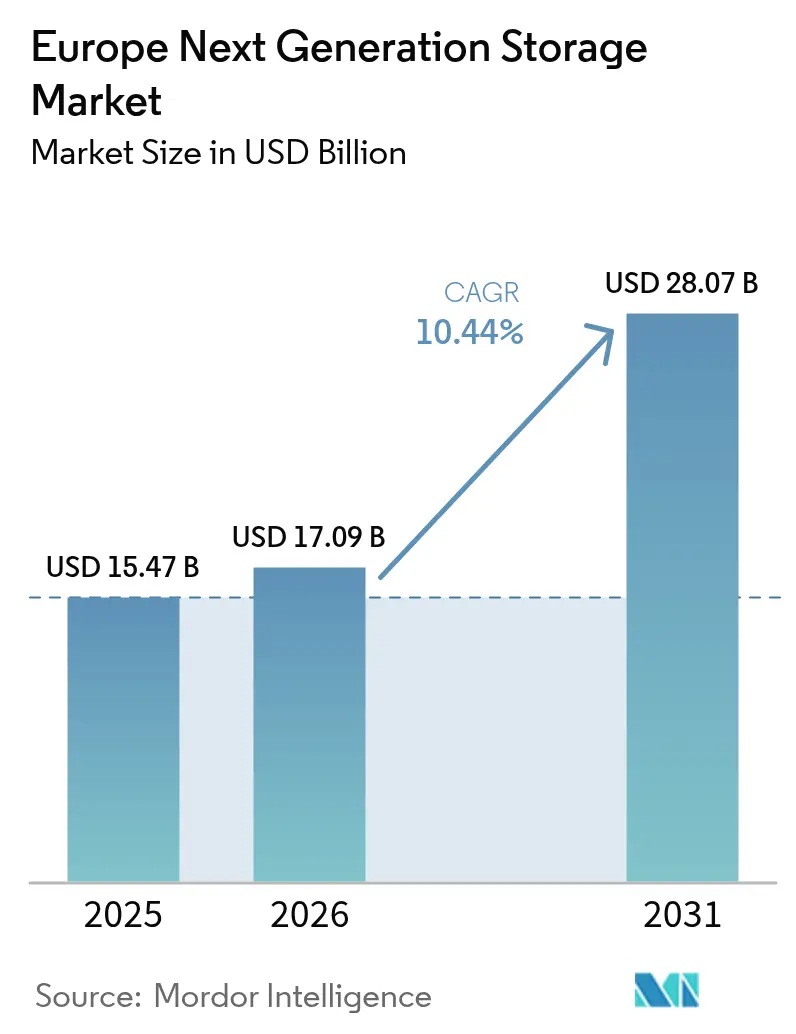

| Marktgröße im Basisjahr (2025) | 15.47 Milliarden US-Dollar |

| Marktgröße (2026) | 17.09 Milliarden US-Dollar |

| Marktgröße (2031) | 28.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.44% CAGR |

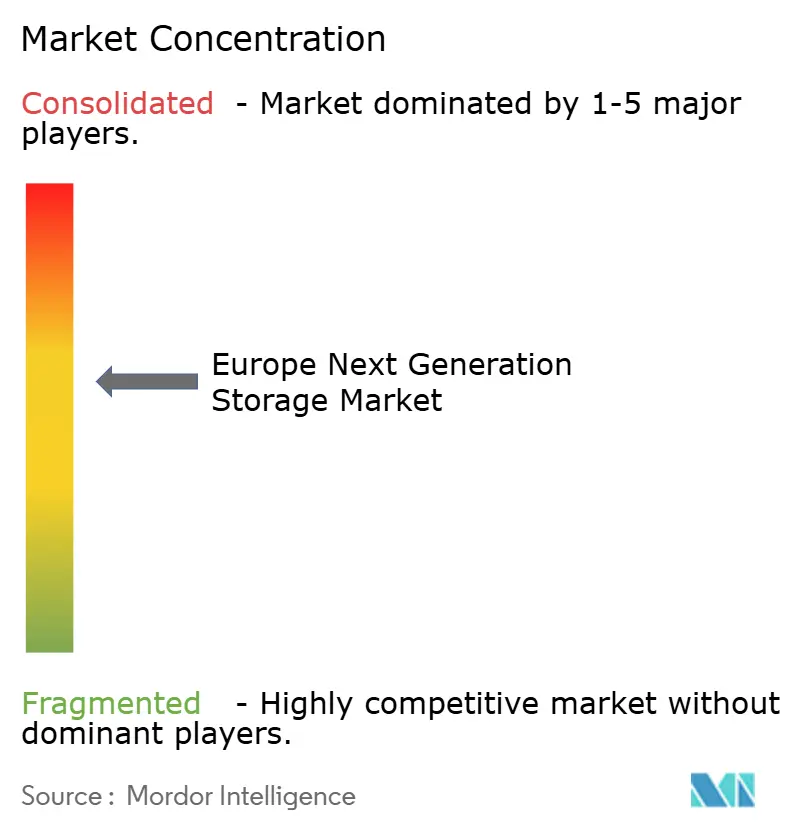

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Next-Generation-Speicher von Mordor Intelligence

Die Marktgröße des europäischen Marktes für Next-Generation-Speicher wurde im Jahr 2025 auf USD 15,47 Milliarden geschätzt und soll von USD 17,09 Milliarden im Jahr 2026 auf USD 28,07 Milliarden bis 2031 anwachsen, bei einer CAGR von 10,44 % während des Prognosezeitraums (2026–2031). Das anhaltende Wachstum ist im EU-Datengesetz verankert, das im September 2025 in Kraft tritt und Anbieter dazu verpflichtet, einen mühelosen Cloud-Wechsel zu ermöglichen; Unternehmen priorisieren daher portable, softwaredefinierte Speicherlösungen, die die Datensouveränität schützen. Gleichzeitig multiplizieren KI-Training und Inferenz-Workloads den Speicherverkehr, während Energieeffizienzvorschriften verschärft werden, was Flash-basierten Architekturen, die niedrige Latenz pro Watt liefern, einen Vorteil verschafft. Kapazitätsengpässe in Frankfurt, London, Amsterdam, Paris und Dublin drängen Betreiber zu Edge-Deployments, und fortgesetzte Investitionen in souveräne Cloud-Projekte wie Gaia-X und virt8ra stimulieren die Nachfrage nach interoperablen, herstellerunabhängigen Plattformen, die Kern-, Cloud- und Edge-Footprints überbrücken können. Der Wettbewerbsdruck nimmt zu, da traditionelle Array-Anbieter ihre Portfolios neu ausrichten, um der Innovation von Hyperscale-Clouds, Flash-only-Spezialisten und europäischen Sovereign-Cloud-Anbietern zu begegnen.

Wichtigste Erkenntnisse des Berichts

- Nach Speichersystem führte Direct-Attached Storage mit einem Anteil von 45,02 % am europäischen Markt für Next-Generation-Speicher im Jahr 2025, während Hyper-Converged Infrastructure bis 2031 voraussichtlich mit einer CAGR von 11,18 % wachsen wird.

- Nach Speicherarchitektur hielt datei- und objektbasierter Speicher im Jahr 2025 einen Umsatzanteil von 65,05 %, während softwaredefinierter Speicher bis 2031 mit einer CAGR von 11,74 % expandiert.

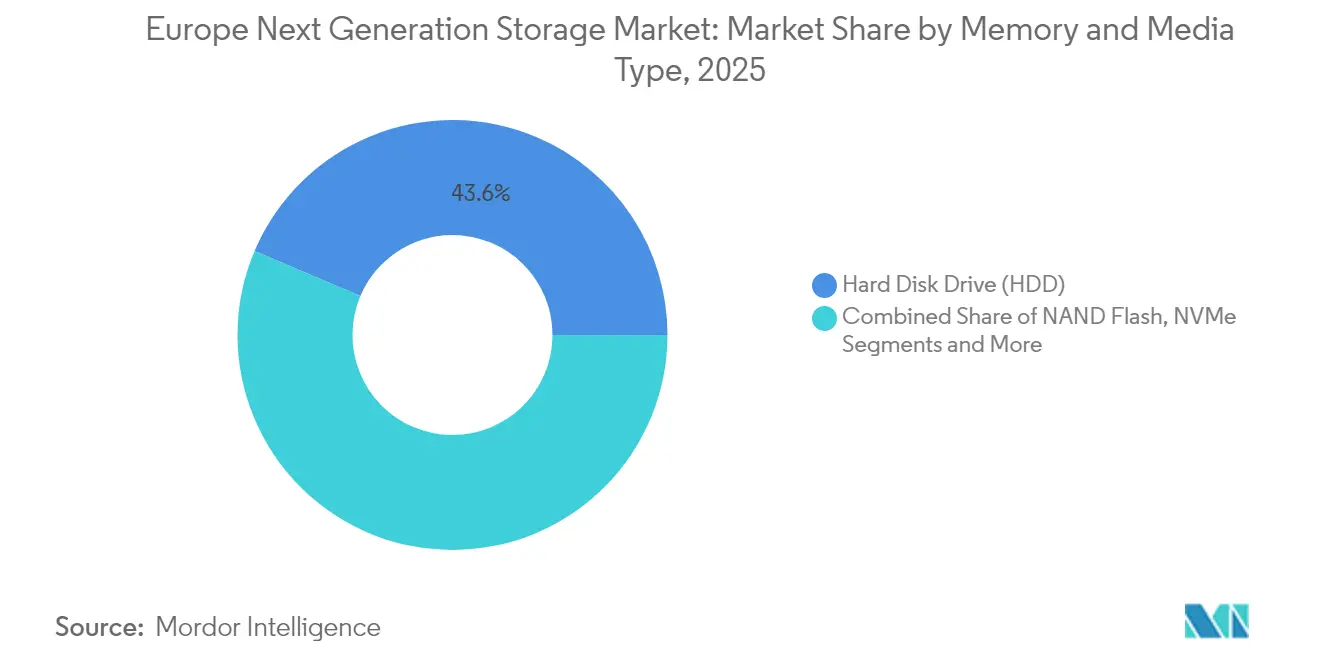

- Nach Speicher- und Medientyp machten Festplattenlaufwerke im Jahr 2025 43,62 % der Marktgröße des europäischen Next-Generation-Speichermarktes aus; NAND-Flash schreitet mit einer CAGR von 11,12 % voran.

- Nach Endnutzerbranche erfasste der IT- und Telekommunikationssektor im Jahr 2025 einen Umsatzanteil von 25,18 %; Banking, Finanzdienstleistungen und Versicherungen beschleunigen sich bis 2031 mit einer CAGR von 10,55 %.

- Nach Land trug Deutschland im Jahr 2025 einen Umsatzanteil von 39,45 % bei, während das Vereinigte Königreich mit einer CAGR von 10,73 % bis 2031 die Mitbewerber übertrifft.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Next-Generation-Speicher

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosionsartiges Wachstum des digitalen Datenvolumens | +2.8% | Global, mit DSGVO-bedingter Konzentration in der EU | Langfristig (≥ 4 Jahre) |

| Rascher Wechsel zu SSD- und NVMe-Architekturen | +2.1% | Deutschland, Vereinigtes Königreich, Frankreich führend bei der Einführung | Mittelfristig (2–4 Jahre) |

| KI/ML-Workloads mit Anforderungen an extrem niedrige Latenz | +1.9% | Wichtige EU-Rechenzentrumsstandorte, Ausweitung auf Tier-2-Städte | Kurzfristig (≤ 2 Jahre) |

| Hybride Multi-Cloud-Einführung in EU-Unternehmen | +1.6% | Gesamteuropäisch, am stärksten im Finanzdienstleistungsbereich | Mittelfristig (2–4 Jahre) |

| Edge-Computing und Verbreitung von 5G-Mikro-Rechenzentren | +1.4% | Deutschland, Vereinigtes Königreich, Spanien führend beim 5G-SA-Einsatz | Langfristig (≥ 4 Jahre) |

| EU Gaia-X und Datengesetz zur Ermöglichung souveräner Cloud-Speicherung | +0.8% | EU-weit, mit nationalen Umsetzungsvariationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosionsartiges Wachstum des digitalen Datenvolumens

Die globale Datenerzeugung soll sich zwischen 2023 und 2028 verdreifachen, und lokale Aufbewahrungspflichten gemäß DSGVO bedeuten, dass der Großteil dieses Wachstums innerhalb der EU-Grenzen gespeichert werden muss. Unternehmen, die für Kapazitäten im Petabyte-Maßstab planen, setzen daher hybride Topologien ein, die lokale Arrays mit souveränen Cloud-Erweiterungen koppeln und so die Compliance sicherstellen, während die Latenz kontrolliert wird. Ausgabenmuster zeigen eine deutliche Tendenz zu skalierbaren, softwaredefinierten Plattformen, die vielfältige Datei- und Objekt-Workloads ohne Anbieterabhängigkeit verarbeiten können. Das Ergebnis ist ein europäischer Markt für Next-Generation-Speicher, dessen Wachstumsrate den globalen Durchschnitt übertrifft, da Organisationen versuchen, Compliance und Leistung innerhalb einer einzigen Architektur zu verbinden.

Rascher Wechsel zu SSD- und NVMe-Architekturen

Die Unternehmenseinführung von PCIe Gen5 NVMe beseitigt die Leistungslücke, die einst lokale Arrays von öffentlichen Cloud-Ebenen trennte. Deutsche Fertigungsanlagen, die Industrie 4.0 einführen, haben Latenzbudgets unter 100 µs gedrückt, ein Schwellenwert, der für rotierende Festplatten unerreichbar ist[1]Micron Technology, "Powering Next-Gen AI With PCIe Gen5," micron.com. Energieeffizienz ist nun eine Kennzahl auf Vorstandsebene; SSDs verbrauchen deutlich weniger Kilowattstunden pro Terabyte als HDDs und helfen Betreibern, den im deutschen Energieeffizienzgesetz festgelegten Schwellenwert von 50 % erneuerbarer Energie für Rechenzentren bis 2027 zu erfüllen. Diese Dynamiken positionieren Flash-Medien als strategische statt taktische Investition in der europäischen Next-Generation-Speicherbranche.

KI/ML-Workloads mit Anforderungen an extrem niedrige Latenz

KI-Trainingscluster in Frankfurt und Amsterdam benötigen bereits mehr als 30 PB Hochdurchsatzkapazität, und jede neue generative Modelliteration erhöht die I/O-Verhältnisse weiter. Betreiber standardisieren daher auf All-Flash-Konfigurationen in Verbindung mit NVMe-over-Fabric, um Datenladezeiten zu minimieren, da bis zu 60 % der Trainingsdauer immer noch damit verbracht wird, Datensätze zu übertragen, anstatt Algorithmen zu iterieren. Staatlich geförderte KI-Programme, darunter Deutschlands im Jahr 2025 angekündigtes EUR 1 Milliarden-Engagement, stärken die Aussichten für spezialisierte, leistungsoptimierte Arrays, die sowohl rechnerische als auch Souveränitätsanforderungen erfüllen.

Hybride Multi-Cloud-Einführung in EU-Unternehmen

Die obligatorische Cloud-Portabilität gemäß dem EU-Datengesetz beschleunigt den Unternehmensübergang zu hybriden Architekturen, indem Ausstiegsgebühren begrenzt und 30-tägige Wechselfenster ab September 2025 durchgesetzt werden. Finanzdienstleistungsunternehmen gestalten ihre Kernbankplattformen rund um Speicher-als-Service-Abonnements um, die zonenübergreifend neu eingesetzt werden können, ohne Daten neu einzuspielen. Analysten schätzen, dass Betriebsausgaben-Dienste bis 2028 mehr als 35 % der traditionellen Investitionsausgaben-Speicherbudgets ersetzen werden (Hitachi Vantara). Diese politisch getriebene Neuausrichtung stellt interoperable Software-Schichten in den Mittelpunkt des europäischen Marktes für Next-Generation-Speicher.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für All-Flash- und NVMe-Arrays | -1.8% | Gesamteuropäisch, besonders ausgeprägt im KMU-Segment | Mittelfristig (2–4 Jahre) |

| Fragmentierung der Datensouveränitäts-Compliance in der EU | -1.2% | EU-weit, variierend nach Umsetzung der Mitgliedstaaten | Langfristig (≥ 4 Jahre) |

| Migration von Legacy-Workloads und Risiken der Anbieterabhängigkeit | -0.9% | Etablierte Unternehmen in Deutschland, Vereinigtem Königreich, Frankreich | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei Seltenen Erden und kritischen Metallen für NAND/SSD | -0.7% | Globale Lieferkette, EU-Fertigungsabhängigkeit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für All-Flash- und NVMe-Arrays

Unternehmens-SSDs weisen immer noch einen Stückkosten-Aufschlag von bis zu 9,9-mal gegenüber der HDD-Kapazität auf. Für kleine und mittelständische Unternehmen erschwert dieses Delta die ROI-Berechnungen, selbst wenn die Energieeinsparungen durch Flash berücksichtigt werden. Die Einführung durch Hyperscaler treibt eine kurzfristige Preissenkung voran, aber viele europäische KMU werden weiterhin Workloads auf hybriden Ebenen staffeln, die QLC-Flash mit hochkapazitiven Festplatten kombinieren, bis Flash die Kosten-pro-Bit-Schwelle überschreitet.

Fragmentierung der Datensouveränitäts-Compliance in der EU

Obwohl das Datengesetz auf Harmonisierung abzielt, führen die Umsetzungen der Mitgliedstaaten zu abweichenden Durchsetzungsfristen und Strafrahmen. Grenzüberschreitend tätige Unternehmen müssen daher Multi-Regime-Compliance-Handbücher pflegen, was den operativen Aufwand für Speicheranbieter erhöht, die eine gesamteuropäische Abdeckung anstreben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speichersystem: Hyperkonvergenz gestaltet die Infrastrukturbereitstellung neu

Direct-Attached Storage trug im Jahr 2025 einen Anteil von 45,02 % zur Marktgröße des europäischen Next-Generation-Speichermarktes bei, was die Präferenz der Unternehmen für vorhersehbare Latenz bei unternehmenskritischen Workloads unterstreicht. Hyper-Converged Infrastructure wird jedoch voraussichtlich eine CAGR von 11,18 % verzeichnen, was den Appetit auf Scale-out-Knoten widerspiegelt, die Rechenleistung, Speicher und Netzwerk in einer einzigen Richtliniendomäne vereinen.

Der Schwung in Richtung Hyperkonvergenz wird durch nationale Digitalisierungszuschüsse in Deutschland verstärkt, wo Hersteller eine lokale Verarbeitung benötigen, um Sensordaten zu analysieren, ohne Souveränitätsregeln zu verletzen. Die Rack-Level-KI-Plattform von Dell Technologies und CoreWeave zeigt, wie konvergierte Ressourcen 1,4 ExaFLOPS zusammen mit Petabyte-skaliertem Flash liefern können, was sie zu einem attraktiven Mittelweg zwischen monolithischen Arrays und rein öffentlichen Cloud-Ebenen macht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Speicherarchitektur: Softwaredefinierte Lösungen fördern die Anbieterunabhängigkeit

Datei- und objektbasierter Speicher erfasste im Jahr 2025 65,05 % des Marktanteils des europäischen Next-Generation-Speichermarktes, indem er RESTful, Scale-out-Repositories für unstrukturierte Datensätze lieferte, von Analyseprotokollen bis hin zu 8K-Mediendateien. Softwaredefinierter Speicher skaliert schneller mit einer CAGR von 11,74 %, da er Dienste von der Hardware entkoppelt und damit das Portabilitätsethos des Datengesetzes erfüllt.

Europäische Banken und Versicherer erproben Datenmobilitäts-Orchestratoren, die Petabyte-Datensätze zwischen souveränen Cloud-Partnern live migrieren können, ohne die Transaktionslatenz zu beeinträchtigen. Partnerschaften wie Hitachi Vantara und Hammerspace bieten automatisierte Klassifizierung und Verschiebung, die die Metadatenintegrität wahren und den Refactoring-Aufwand für Legacy-Anwendungen minimieren.

Nach Speicher- und Medientyp: NAND-Flash-Beschleunigung bei anhaltender HDD-Resilienz

Festplattenlaufwerke repräsentieren dank unübertroffener Wirtschaftlichkeit für Kaltdaten immer noch 43,62 % der Marktgröße des europäischen Next-Generation-Speichermarktes. Dennoch werden NAND-Flash-Lieferungen in europäische Rechenzentren mit einer CAGR von 11,12 % wachsen, angetrieben durch KI-Workloads, die Durchsatz über Kapazitätswirtschaftlichkeit stellen.

HAMR-Innovationen signalisieren eine HDD-Roadmap, die für Hyperscale-Archive relevant bleibt; gleichzeitige QLC-NAND-Dichtezuwächse senken die Flash-Gesamtbetriebskosten. Die Arbeit von Pure Storage und Micron an G9-QLC-NAND veranschaulicht, wie Flash-Anbieter sowohl Dichte als auch Ausdauer angehen, um hybride Arrays bei den Kosten zu unterbieten und sie gleichzeitig bei Watt pro IOPS zu übertreffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Finanzdienstleistungen beschleunigen die digitale Infrastruktur

IT- und Telekommunikationsbetreiber hielten im Jahr 2025 einen Anteil von 25,18 % und behielten ihre Vorrangstellung aufgrund konstanter Netzwerkfunktionsvirtualisierungszyklen. Banking, Finanzdienstleistungen und Versicherungen werden mit einer CAGR von 10,55 % alle Mitbewerber übertreffen, angetrieben durch PSD3-Compliance-Zeitpläne und Echtzeit-Betrugsanalysen, die Datensätze auf Millisekundenebene erfordern.

Gesundheitssysteme erhöhen ebenfalls die Speicherausgaben, um hochauflösende Bildgebungs- und Genomik-Workloads innerhalb souveräner Grenzen zu archivieren. Alle Sektoren konvergieren bei der KI-Einführung, was latenzarme, hochdurchsatzfähige Arrays zum gemeinsamen Nenner macht.

Geografische Analyse

Deutschlands zentrale Rolle ergibt sich aus Frankfurts trägerreichem Netz, wo die Cross-Connect-Nachfrage die Colocation-Preise auf Rekordhöhen treibt. Leistungszuteilungsobergrenzen drängen Betreiber in sekundäre Metropolen wie Berlin und München und erweitern so den geografischen Fußabdruck des europäischen Marktes für Next-Generation-Speicher. Vorschriften, die bis 2027 eine 100-prozentige Nutzung erneuerbarer Energien vorschreiben, fördern die Migration zu hochdichten Flash-Arrays, die den Gesamtenergieverbrauch senken.

Die Einstufung des Vereinigten Königreichs als kritische nationale Infrastruktur für Rechenzentren beschleunigt Genehmigungen für Megawatt-Bauten, während das bevorstehende Gesetz zur Cybersicherheit und Resilienz Betreiber verpflichtet, strenge Datenverwaltungsmetriken zu erfüllen. Diese beiden Maßnahmen fördern gemeinsam die Einführung souveräner, softwaredefinierter Arrays, die eine schnelle Workload-Portierung zwischen inländischen und EU-Knoten ermöglichen.

Frankreich verbindet industrielle Investitionsanreize mit Zielen für erneuerbare Energien: Der DataOne-Campus von BSO, der bis 2028 auf 400 MW skaliert, hat die Hälfte seiner Fläche für KI-Mieter reserviert, was eine unmittelbare Nachfrage nach ultra-dichten NVMe-Systemen erzeugt. Italien und Spanien folgen ähnlichen Entwicklungspfaden, unterstützt durch nationale Cloud-First-Direktiven und sonnenreiche Stromnetze, die wettbewerbsfähige Preise für Colocation-Flächen ermöglichen. Nordische Gebiete profitieren von durchschnittlichen Temperaturen unter 10 °C und reichlich Wasserkraft, was sie zu Kaltdaten-Repositories positioniert, die latenzempfindliche Primärspeicher anderswo im Block sichern können.

Wettbewerbslandschaft

Der europäische Markt für Next-Generation-Speicher weist eine moderate Konzentration auf. Dells globaler Anteil von 29,7 % verschafft ihm Skalenvorteile, doch der regionale Umsatz wird zunehmend von Flash-only-Herausforderern und Sovereign-Cloud-Betreibern umkämpft. HPEs ausstehende Übernahme von Juniper Networks (USD 14 Milliarden) zielt darauf ab, Edge-Netzwerke und Speicher-Orchestrierung in einem einzigen cloud-verwalteten Netz zu vereinen – eine direkte Antwort auf integrierte Hyperscaler-Stacks.

Der Kursanstieg von Pure Storage um 22 % nach dem Gewinn eines Vertrags mit einem der vier größten Hyperscaler bestätigt die Kostentrajektorie der Flash-Technologie und schafft eine Vorlage für Herausforderer, um etablierte Marktführer zu verdrängen. NetApps Allianzen mit NVIDIA und Cisco veranschaulichen den Ökosystemansatz: Integration von Hochbandbreiten-Verbindungen, GPUs und All-Flash-Knoten zur Bedienung von KI-Trainingsclustern.

Europäische Sovereign-Cloud-Spezialisten differenzieren sich durch Compliance-Tools und transparente Prüfkontrollen. Das 8ra-Netzwerk der Deutschen Telekom ist ein Vorzeigeprojekt, das einen Zugang unter 15 ms über 10.000 Edge-Knoten verspricht. Kollektive Trends zeigen drei strategische Vektoren: Etablierte Anbieter, die Software-Abonnements auf Hardware-Linien aufschichten, Flash-Spezialisten, die KI- und Energieeffizienzgeschäfte verfolgen, und Sovereign-Cloud-Betreiber, die politischen Schwung nutzen, um regulierte Workloads zu gewinnen.

Marktführer der europäischen Next-Generation-Speicherbranche

Toshiba Corporation

Hewlett Packard Enterprise

Dell Inc.

IBM

Hitachi, Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Brookfield Asset Management kündigte einen Plan in Höhe von SEK 95 Milliarden (USD 10 Milliarden) zur Erweiterung der schwedischen KI-Infrastruktur an und erhöhte die Kapazität in Strängnäs auf 750 MW (Brookfield Asset Management).

- Mai 2025: BSO stellte DataOne vor, das bis 2028 400 MW mit einem PUE von nur 1,06 erreichen soll (BSO).

- Januar 2025: Das souveräne Edge-Cloud-Projekt virt8ra wurde mit einer Finanzierung von EUR 3 Milliarden in sechs EU-Ländern gestartet (OpenNebula Systems).

- Januar 2025: Pure Storage und Micron vertieften die Zusammenarbeit an G9-QLC-NAND für Hyperscale-Deployments (Pure Storage).

Berichtsumfang des europäischen Marktes für Next-Generation-Speicher

Der Bedarf an HDDs mit größerer Kapazität wird dadurch angetrieben, dass die Datenerzeugung jährlich zweistellig wächst und Cloud-Organisationen Speicherplatz für diese wachsenden Daten anfordern. Softwaredefinierter Speicher (SDS) nährt sich vom Datenstrom. Die Verfügbarkeit enormer Datenmengen treibt die IT-Branche dazu an, softwaredefinierte Speicherlösungen zu entwickeln, die in Kapazität und Leistung problemlos wachsen können. Diese Lösungen wurden speziell für Umgebungen entwickelt, die moderne Workloads und cloud-native Anwendungen nutzen.

Der europäische Markt für Next-Generation-Speicher ist segmentiert nach Speichersystem (Direct Attached Storage (DAS), Network Attached Storage (NAS), Storage Area Network (SAN)), nach Speicherarchitektur (datei- und objektbasierter Speicher (FOBS), Blockspeicher) und Endnutzerbranche (BFSI, Einzelhandel, IT und Telekommunikation, Gesundheitswesen, Medien und Unterhaltung sowie weitere) und Land.

Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Direct-Attached Storage (DAS) |

| Network-Attached Storage (NAS) |

| Storage Area Network (SAN) |

| Hyper-Converged Infrastructure (HCI) |

| Sonstige |

| Datei- und objektbasierter Speicher |

| Blockspeicher |

| Softwaredefinierter Speicher (SDS) |

| Festplattenlaufwerk (HDD) |

| NAND-Flash |

| NVMe |

| 3D XPoint / Optane |

| Aufkommende nichtflüchtige Speicher |

| BFSI |

| Einzel- und E-Commerce |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Medien und Unterhaltung |

| Regierung und Verteidigung |

| Sonstige Endnutzerbranchen |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Speichersystem | Direct-Attached Storage (DAS) |

| Network-Attached Storage (NAS) | |

| Storage Area Network (SAN) | |

| Hyper-Converged Infrastructure (HCI) | |

| Sonstige | |

| Nach Speicherarchitektur | Datei- und objektbasierter Speicher |

| Blockspeicher | |

| Softwaredefinierter Speicher (SDS) | |

| Nach Speicher- und Medientyp | Festplattenlaufwerk (HDD) |

| NAND-Flash | |

| NVMe | |

| 3D XPoint / Optane | |

| Aufkommende nichtflüchtige Speicher | |

| Nach Endnutzerbranche | BFSI |

| Einzel- und E-Commerce | |

| IT und Telekommunikation | |

| Gesundheitswesen und Biowissenschaften | |

| Medien und Unterhaltung | |

| Regierung und Verteidigung | |

| Sonstige Endnutzerbranchen | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Next-Generation-Speicher im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 17,09 Milliarden geschätzt und soll bis 2031 auf USD 28,07 Milliarden anwachsen.

Welches Speichersystemsegment wächst in Europa am schnellsten?

Hyper-Converged Infrastructure expandiert mit einer CAGR von 11,18 % und übertrifft damit bis 2031 alle anderen Systemkategorien.

Warum ist Deutschland der größte Markt innerhalb Europas?

Deutschland beherbergt mehr als 500 Rechenzentren, profitiert von einem Infrastrukturprogramm in Höhe von EUR 500 Milliarden und setzt strenge Datenlokalisierungsvorschriften durch, was ihm einen Marktanteil von 39,45 % verschafft.

Welche regulatorische Änderung treibt die Nachfrage nach Cloud-Portabilität an?

Der EU-Datengesetz, das im September 2025 in Kraft tritt, schreibt Cloud-Wechselrechte und Gebührenobergrenzen vor und veranlasst Unternehmen, portable, softwaredefinierte Speicherlösungen einzuführen.

Wie beeinflussen KI-Workloads die Speicherbeschaffung?

KI-Training erfordert Flash- und NVMe-Medien mit extrem niedriger Latenz; infolgedessen beschleunigt sich die Flash-Einführung mit einer CAGR von 11,12 % in europäischen Rechenzentren.

Was ist das größte Hindernis für die Einführung von All-Flash-Arrays bei kleinen und mittleren Unternehmen?

Trotz Energieeinsparungen kosten SSDs immer noch bis zu 9,9-mal mehr als HDDs, was die anfänglichen Kapitalaufwendungen für kleine und mittelständische Unternehmen schwierig macht.

Seite zuletzt aktualisiert am: