Größe und Marktanteil des Self Storage Software Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.65 Milliarden US-Dollar |

| Marktgröße (2031) | 4.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Self Storage Software Marktes durch Mordor Intelligence

Der Self Storage Software Markt wird voraussichtlich von USD 2,39 Milliarden im Jahr 2025 auf USD 2,65 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 11,02 % über den Zeitraum 2026–2031 USD 4,48 Milliarden erreichen. Die Migration von älteren On-Premise-Lösungen hin zu cloudnativen SaaS-Plattformen beschleunigt sich, da Einrichtungsbetreiber Echtzeit-Reservierungsmanagement, dynamische Preisgestaltung und IoT-gestützte Zugangskontrolle anstreben. Die Abonnementpreisgestaltung dominiert mittlerweile, da sie Betreibern ermöglicht, Softwarekosten mit ihren monatlichen Mieteinnahmen abzustimmen und gleichzeitig Investitionsausgaben für unbefristete Lizenzen zu vermeiden. Die Cloud-Bereitstellung ist zur Standardwahl geworden und spiegelt den Bedarf an arbeitszeitsparendem Fernmanagement sowie erhöhte Datensicherheitserwartungen wider. Die Konsolidierung unter großen REITs schafft Portfolios, die unternehmensweite Analyselösungen erfordern, während Drittanbieter-Verwaltungsunternehmen am schnellsten wachsen, indem sie Software-Stacks über fragmentierte Eigentümerstrukturen hinweg standardisieren. Anbieter schichten KI-gestütztes Ertragsmanagement und automatisierte Marketingmodule auf standardisierte Einrichtungsmanagement-Kernlösungen, um Margen zu verteidigen und die Kundenbindung im Self Storage Software Markt zu vertiefen.

Wichtigste Erkenntnisse des Berichts

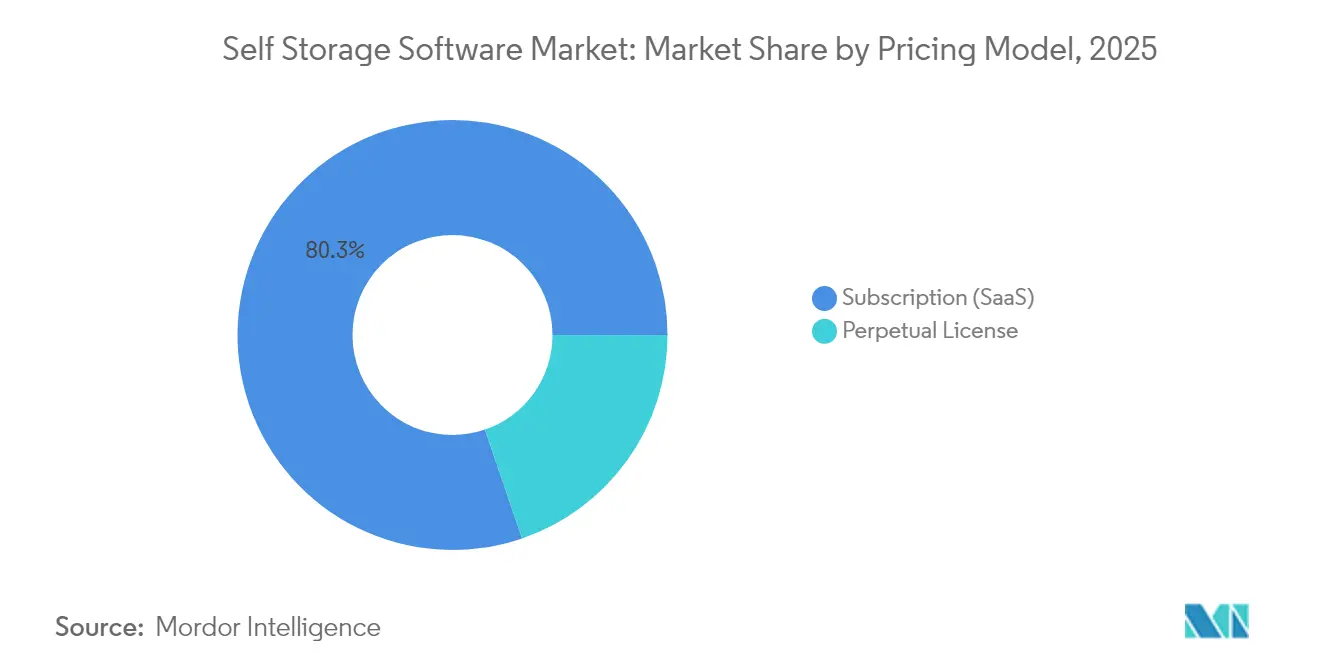

- Nach Preismodell erfasste abonnementbasiertes SaaS im Jahr 2025 einen Marktanteil von 80,25 % am Self Storage Software Markt und soll bis 2031 mit einer CAGR von 12,05 % wachsen.

- Nach Bereitstellungsmodell entfielen Cloud-Installationen auf 70,55 % der Implementierungen im Jahr 2025 innerhalb der Marktgröße des Self Storage Software Marktes und werden voraussichtlich mit einer CAGR von 12,22 % bis 2031 wachsen.

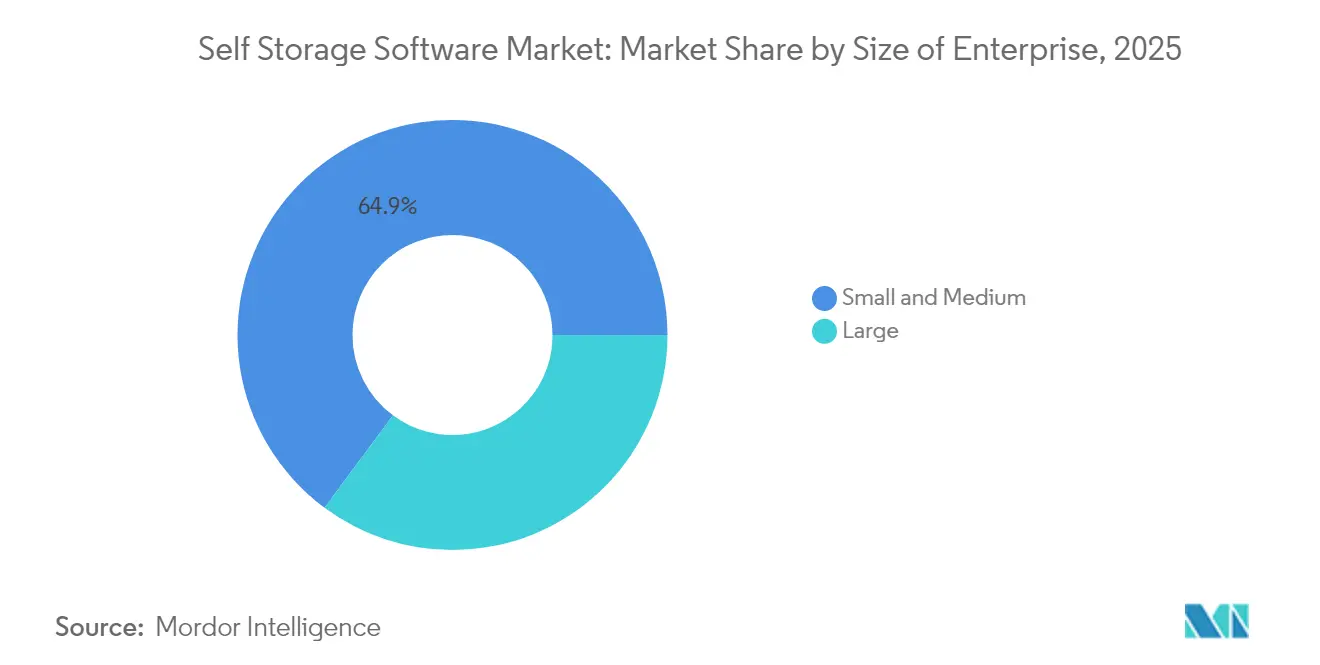

- Nach Unternehmensgröße entfielen Klein- und Mittelunternehmen auf 64,85 % des Umsatzes im Jahr 2025, während Großunternehmen mit einer CAGR von 11,95 % wachsen, angetrieben durch REIT-Konsolidierungswellen im Self Storage Software Markt.

- Nach Funktionalität führten Einrichtungsmanagement-Module mit einem Anteil von 42,35 % am Umsatz 2025, während CRM und Marketingautomatisierung mit einer CAGR von 13,10 % die am schnellsten wachsenden Kategorien im Self Storage Software Markt sind.

- Nach Endnutzer generierten Eigentümer von Self Storage-Einrichtungen 57,60 % der Nachfrage im Jahr 2025, während Drittanbieter-Verwaltungsunternehmen bis 2031 mit einer CAGR von 13,45 % im Self Storage Software Markt wachsen.

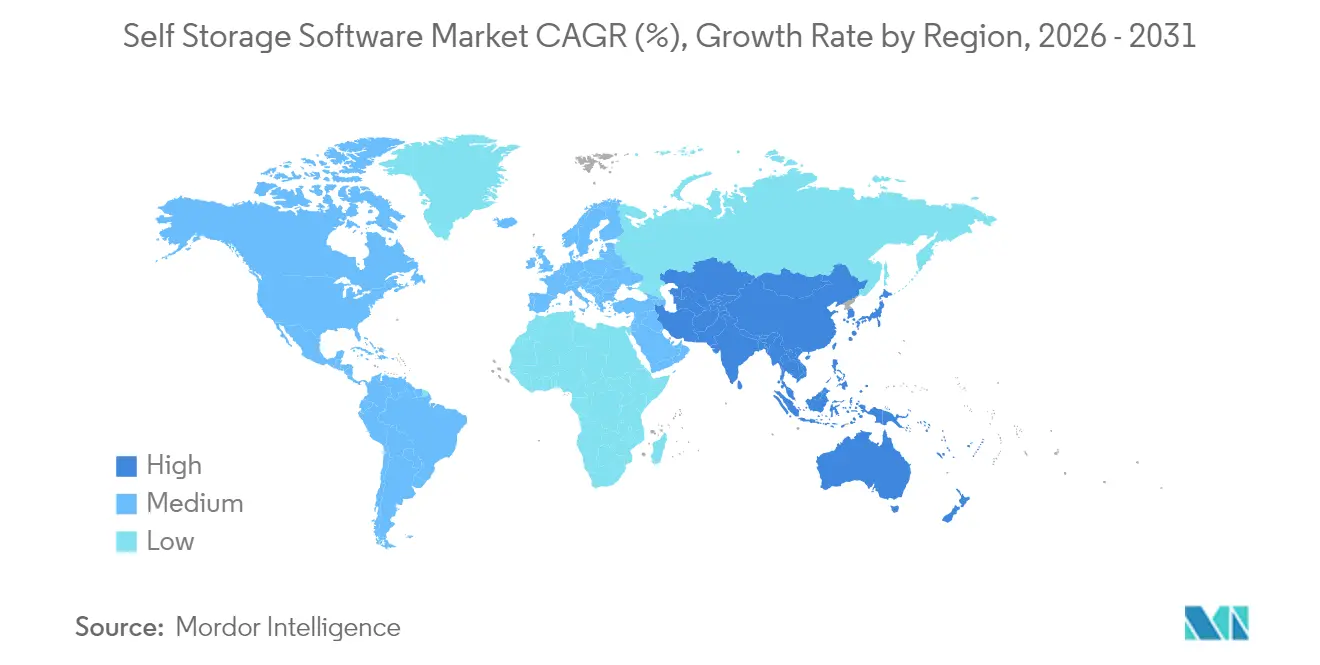

- Nach Geografie entfiel auf Nordamerika ein Anteil von 37,95 % am Umsatz 2025, während der asiatisch-pazifische Raum mit einer CAGR von 13,62 % bis 2031 die am schnellsten wachsende Region im Self Storage Software Markt ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Self Storage Software Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufkommen cloudbasierter Plattformen und mobiler Anwendungen | +2.8% | Global, mit höchster Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb unter Einrichtungsbetreibern, der Software-Upgrades antreibt | +2.1% | Nordamerika und Europa als Kern, Übertragungseffekte auf städtische Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach kontaktlosen Vermietungen und digitalem KYC | +1.9% | Global, beschleunigt im asiatisch-pazifischen Raum und im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Integration von IoT-gestützten intelligenten Schlössern und Sensoren | +1.6% | Nordamerika und Europa als frühe Anwender, rasante Skalierung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Expansion von Drittanbieter-Verwaltungsdienstleistungen in fragmentierten Märkten | +1.4% | Fragmentierter Eigentum in Nordamerika, aufkommend in Lateinamerika | Langfristig (≥ 4 Jahre) |

| Einführung von KI-basierter dynamischer Preisgestaltung und Ertragsmanagement | +1.3% | REIT-geführt in Nordamerika, institutionelle Investoren in Europa, Tier-1-Städte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufkommen cloudbasierter Plattformen und mobiler Anwendungen

Cloud-Architekturen ersetzen On-Premise-Systeme, da sie Serverhardware-Ausgaben eliminieren und sofortige Feature-Deployments ermöglichen. Storas Plattform verarbeitete 70 % der britischen Online-Vermietungen im Jahr 2024, gegenüber 62 % im Jahr 2023.[1]Stora, "UK Self Storage Industry Insights 2024," stora.com Der Self Storage Manager migrierte erfolgreich 1.000 National Storage Affiliates-Objekte in 90 Tagen und demonstrierte damit eine Rollout-Geschwindigkeit, die unter traditionellen Client-Server-Modellen nicht erreichbar wäre. SC Navigator konsolidierte fünf Marken in einer einzigen Cloud-Instanz im Jahr 2025 und standardisierte Dashboards für über 2.000 Standorte. Offline-fähige mobile Apps speichern jetzt Gate-Anmeldedaten im Cache und senden Zahlungserinnerungen, wodurch Anrufe an der Rezeption um schätzungsweise 30 % reduziert werden. Augmented-Reality-Wegführungsschichten projizieren Einheitenstandorte auf Smartphone-Kameras, verbessern das Mietererlebnis und differenzieren Anbieter im Self Storage Software Markt.

Zunehmender Wettbewerb unter Einrichtungsbetreibern treibt Software-Upgrades an

Große REIT-Akquisitionen zwingen unabhängige Betreiber, ihre Technologie zu aktualisieren oder einen Mieterabgang zu riskieren. Extra Space Storage schloss im Jahr 2025 einen USD 12 Milliarden schweren Life Storage-Deal ab und migrierte 1.200 Filialen in nur 19 Tagen auf seine Breeze-Plattform. Die USD 2,2 Milliarden schwere Akquisition von Simply Self Storage durch Public Storage löste ebenfalls eine Software-Standardisierung über neu erworbene Standorte hinweg aus. Drittanbieter-Manager wie StorageMart nutzen schlüsselfertige SaaS-Bundles, um Verträge von kleinen Unternehmenseigentümern zu gewinnen. Yardis Daten vom Februar 2025 zeigten, dass sich die Mietpreise in den wichtigsten Ballungsräumen nach einem Jahr des Rückgangs stabilisieren, was darauf hindeutet, dass KI-basierte Preisgestaltung die Margen abpuffert. Das technologische Wettrüsten intensiviert die Nachfrage nach analysestarken Plattformen im gesamten Self Storage Software Markt.

Steigende Nachfrage nach kontaktlosen Vermietungen und digitalem KYC

Der pandemiebedingte Abstandsbedarf hat das Ferngestützte Onboarding normalisiert, das aus Kostengründen fortbesteht. Stora integrierte Stripe Identity im Jahr 2024 und reduzierte die Mieterverifizierungszeit auf unter drei Minuten. IDprop führte biometrische Prüfungen in ganz Europa in Übereinstimmung mit der ISO-27001-Konformität ein. Kiosk-basierte Systeme von OpenTech Alliance ermöglichen unbemannten Betrieb und erweitern den Zugang über die Bürozeiten hinaus. Chelan Boat Storage bewältigt saisonale Spitzen ohne zusätzliche Arbeitskräfte dank kontaktloser Workflows. Die anhaltende Nachfrage nach reibungslosen Vermietungen festigt diese Funktionen als grundlegende Anforderungen im Self Storage Software Markt.

Integration von IoT-gestützten intelligenten Schlössern und Sensoren

Bluetooth- und NFC-Hardware ersetzen mechanische Schlösser und ermöglichen eine sofortige Zugangssperrung für säumige Mieter. Nokē-Geräte ermöglichen es Betreibern, unbezahlte Einheiten ferngesteuert zu deaktivieren und dadurch Überschlossungskosten zu senken. Infineons NAC1080-Chip unterstützt Apple-Wallet-Tap-to-Unlock und erhöht den Verbraucherkomfort.[2]Infineon, "NAC1080 NFC-Chip," infineon.com PTIs StorLogix synchronisiert Gate-Controller, Aufzüge und Einheitsschlösser über offene APIs. Wirepas-Mesh-Netzwerke verbinden Tausende von Sensoren ohne Verkabelung und speisen Cloud-Analysen, die Wartungsprobleme voraussagen. Die resultierenden Datenströme erschließen autonome 24/7-Einrichtungen im gesamten Self Storage Software Markt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Saisonbedingte Umsatzvolatilität für Software-Anbieter | -0.9% | Gemäßigte Klimazonen in Nordamerika und Europa, minimale Auswirkungen in tropischen Regionen mit stabiler Nachfrage | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für Cybersicherheit und Datenschutz-Compliance | -1.2% | DSGVO-streng in Europa, CCPA und staatliche Gesetze in Nordamerika, aufkommende Rahmenbedingungen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Begrenzte IT-Budgets kleiner unabhängiger Betreiber | -0.7% | Globale Kleinbetreiber, besonders ausgeprägt im ländlichen Nordamerika und im aufstrebenden asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Komplexe Legacy-Integrationen verlangsamen die Cloud-Migration | -0.8% | Reife Märkte in Nordamerika und Europa mit jahrzehntelangen Altsystemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kosten für Cybersicherheit und Datenschutz-Compliance

DSGVO-Bußgelder sollen bis 2024 sektorübergreifend EUR 4,5 Milliarden erreichen, was Plattformen dazu zwingt, Verschlüsselungs- und Einwilligungsmanagement-Funktionen hinzuzufügen, die Entwicklungsbudgets um bis zu 20 % erhöhen können. CCPA-Verpflichtungen erfordern Opt-out-Workflows für Einwohner Kaliforniens. PCI DSS 4.0, das seit März 2025 in Kraft ist, erhöht die jährlichen Zahlungsgateway-Auditkosten auf USD 50.000–150.000 pro Zyklus. Die ISO-27001-Zertifizierung ist zur Grundvoraussetzung für den Erhalt von Versicherungsdeckung und Unternehmensverträgen geworden. Diese mehrschichtigen Vorgaben verlangsamen die Feature-Bereitstellung und schmälern die Margen im Self Storage Software Markt.

Saisonbedingte Umsatzvolatilität für Software-Anbieter

Die Einzugsnachfrage erreicht von Mai bis August ihren Höhepunkt und sinkt im Winter auf ein Tief, was zu Schwankungen von 30–40 % in der Belegung der Einrichtungen führt, die sich auf nutzungsbasierte SaaS-Gebühren auswirken. Yardis Erhebung im 4. Quartal 2024 verzeichnete einen Umsatzrückgang von 1 % im Jahresvergleich, der auf eine schwache Winterbelegung zurückzuführen ist.[3]Yardi Systems, "Self Storage Market Intelligence Q4 2024," yardi.com Anbieter müssen größere Liquiditätspuffer vorhalten und flexible Abrechnungsbedingungen anbieten, was ihren Betriebskapitalbedarf erhöht. Supportanrufvolumina steigen während saisonaler Onboarding-Spitzen im Sommer, was die Servicekosten in die Höhe treiben kann. Obwohl gewerbliche Mieter eine gewisse Stabilität hinzufügen, treibt die Wohnraumnachfrage die Kernsaisonalität, was das Wachstum im Self Storage Software Markt einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unternehmensgröße: Großbetreiber nutzen unternehmensweite Analysen

Klein- und mittelständische Unternehmen (KMU) dominieren den Umsatz nach wie vor mit einem Anteil von 64,85 % im Jahr 2025 und bevorzugen kostengünstige SaaS-Pläne, die grundlegende Reservierungs- und Abrechnungsaufgaben automatisieren. Viele verlassen sich auf mobile Dashboards zur Gate-Überwachung, während sie die Einführung von KI-Preis-Add-ons verzögern. Breitbandlücken und begrenzte IT-Ressourcen behindern die Migration, doch steigende Verbrauchererwartungen treiben Unabhängige zu grundlegenden digitalen Fähigkeiten, die ihre Wettbewerbsfähigkeit im Self Storage Software Markt sichern.

Großbetreiber und REITs expandieren schneller als der Gesamt-Self Storage Software Markt. Extra Space Storages rasche Expansion treibt die CAGR des Segments von 11,95 % auf 1.200 Filialen an, und der Rollout von 1.000 Standorten durch National Storage Affiliates demonstriert Skaleneffizienzen. Diese Portfolios nutzen zentralisierte Dashboards zur Verfolgung von Belegung, dynamischer Preisgestaltung und Mehrstandort-Wartung. Synergien, die für Extra Space auf jährlich USD 100 Millionen geschätzt werden, rechtfertigen umfangreiche Software-Investitionen.

Nach Bereitstellungsmodell: Cloud-Dominanz definiert Infrastruktur neu

Cloud-Bereitstellungen machten 70,55 % der Installationen im Jahr 2025 aus und sollen mit einer CAGR von 12,22 % steigen. Die Marktgröße des Self Storage Software Marktes für Cloud-Systeme soll bis 2031 USD 3,35 Milliarden übersteigen, was das Vertrauen der Betreiber in das Fernmanagement widerspiegelt. Hochgeschwindigkeits-Deployments wie die Fünf-Marken-Konsolidierung von SC Navigator zeigen Ausfallzeiten von Tagen statt Monaten.

On-Premise-Lösungen bleiben bei Betreibern bestehen, die Legacy-Lizenzen abgeschrieben haben und Konnektivitätsausfälle befürchten. Anbieter bieten jetzt hybride Modi an, die Daten lokal zwischenspeichern und gleichzeitig mit der Cloud synchronisieren, um Übergangsunsicherheiten zu verringern. Jüngere Eigentümer, die in die Branche eintreten, setzen standardmäßig auf Cloud-Abonnements und beschleunigen den Generationswechsel im Self Storage Software Markt.

Nach Preismodell: Abonnement-Dominanz gestaltet die Wirtschaft neu

Abonnement-SaaS macht 80,25 % des aktuellen Umsatzes aus und liefert die vorhersehbarsten Cashflows für Anbieter. Gestaffelte Pläne beginnen bei USD 99 pro Monat für Einzelstandort-Deployments und skalieren auf über USD 10.000 für REIT-Portfolios, die KI-gestütztes Ertragsmanagement nutzen. Freemium-Stufen helfen Plattformen, kleine Betreiber zu gewinnen und im Laufe der Zeit erweiterte Module anzubieten.

Unbefristete Lizenzen bleiben nur dort bestehen, wo Betreiber vollständige Datenkontrolle bevorzugen oder sunk costs in On-Premise-Server aufweisen. QuikStor bietet weiterhin unbefristete Lizenzen neben SaaS an und bedient Kunden, die gegenüber wiederkehrenden Gebühren zurückhaltend sind. Insgesamt ist das Abonnementwachstum im Self Storage Software Markt auf eine 4:1-Quote gegenüber unbefristeten Lizenzen ausgerichtet.

Nach Funktionalität: CRM und Marketingautomatisierung übertreffen Kernmodule

Einrichtungsmanagement-Tools führten mit 42,35 % des Umsatzes im Jahr 2025, doch CRM und Marketingautomatisierung sind mit einer CAGR von 13,10 % die Spitzenreiter. Plattformen, die prädiktive Abwanderungsanalysen einbetten, erhöhen die Mieterbindung um 18 % und beschleunigen die Vermietungszeiten um 22 %, laut Storables Tenant Insights-Bericht 2025.

Upsell-Module wie Mieterversicherung, Umzugsbedarf und KI-erstellte Mietverträge (StoreEase Ease.AI) helfen Anbietern, inkrementellen Wert pro Einheit zu erzielen. Integrations-Hubs verbinden Zahlungsabwickler, Auktionsportale und Versicherungsanbieter und verwandeln den Self Storage Software Markt in ein Ökosystem, das durch tiefe Drittanbieter-Konnektivität gekennzeichnet ist.

Nach Endnutzer: Drittanbieter-Manager an der Spitze

Eigentümer von Self Storage-Einrichtungen generierten 57,60 % der Nachfrage im Jahr 2025, während Drittanbieter-Verwaltungsunternehmen bis 2031 die schnellste CAGR von 13,45 % erzielen sollen. StorageMart und Absolute Storage Management skalieren standardisierte Software über Hunderte von Objekten hinweg und erzielen Kostenvorteile, die Unabhängige nicht erreichen können.

REIT-Mandate beschleunigen die Unternehmenseinführung und konzentrieren die Kaufkraft auf weniger, aber größere Kunden. Dies erhöht die Anbieterabhängigkeit von einer kleineren Kundenbasis und steigert das Abwanderungsrisiko, öffnet aber auch Türen für hochwertige Mehrjahresverträge im Self Storage Software Markt.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 37,95 % am globalen Umsatz, da seine über 50.000 Einrichtungen weiterhin Technologie-Erneuerungszyklen durchlaufen, die von REITs vorgeschrieben werden. Die Marktgröße des Self Storage Software Marktes in der Region soll bis 2031 USD 1,71 Milliarden erreichen, angetrieben durch KI-Tools, die dabei helfen, Mietpreise in Zeiten schwacher Nachfrage zu stabilisieren. Cloud-Migrationen beschleunigen sich dank ausgereifter Breitbandinfrastruktur und strenger SOC-2-Sicherheitsanforderungen.

Der asiatisch-pazifische Raum ist der Wachstumsmotor mit einer CAGR von 13,62 %. Institutionelles Kapital unterstützt Betreiber wie StorHub, das AUD 110 Millionen (USD 73 Millionen) in Einrichtungen in Sydney investiert hat, um seinen regionalen Fußabdruck von 7 Millionen Quadratfuß auszubauen. Hohe Stadtmieten und schrumpfende Wohnungen in Hongkong, Singapur und Tokio treiben die Nachfrage nach Mikro-Lagerung an, was Betreiber dazu veranlasst, mobile-first-Reservierungs-Apps und biometrischen Zugang zu priorisieren.

Europas 9.575 Einrichtungen generierten 2024 Transaktionen in Höhe von EUR 875 Millionen (USD 935 Millionen), eine Verdreifachung gegenüber dem Niveau von 2023, was eine rasche Konsolidierung und digitalen Aufholprozess widerspiegelt. Der Europäische Verband der Self Storage-Branche (FEDESSA) stellte fest, dass 69 % der Betreiber planen, bis 2026 KI einzuführen, um Preisgestaltung und Kundenservice zu automatisieren. Shurgards Lok'nStore-Akquisition fügt 43 britische Einrichtungen seinem Netzwerk hinzu und verspricht standardisierte Software-Upgrades an allen Standorten.

Aufstrebende Märkte in Südamerika, dem Nahen Osten und Afrika zeigen sporadische Akzeptanz, die hauptsächlich von städtischen Expatriate-Segmenten und der Lagerung von Unternehmensdokumenten getrieben wird. Lokalisierung, Mehrmährungs-Abrechnung und Unterstützung von Rechts-nach-links-Sprachen sind entscheidend für die Erschließung dieser Regionen. Frühe Marktteilnehmer gewinnen einen Markenvorteil, aber fragmentierte Vorschriften verlängern Verkaufszyklen im gesamten Self Storage Software Markt.

Wettbewerbslandschaft

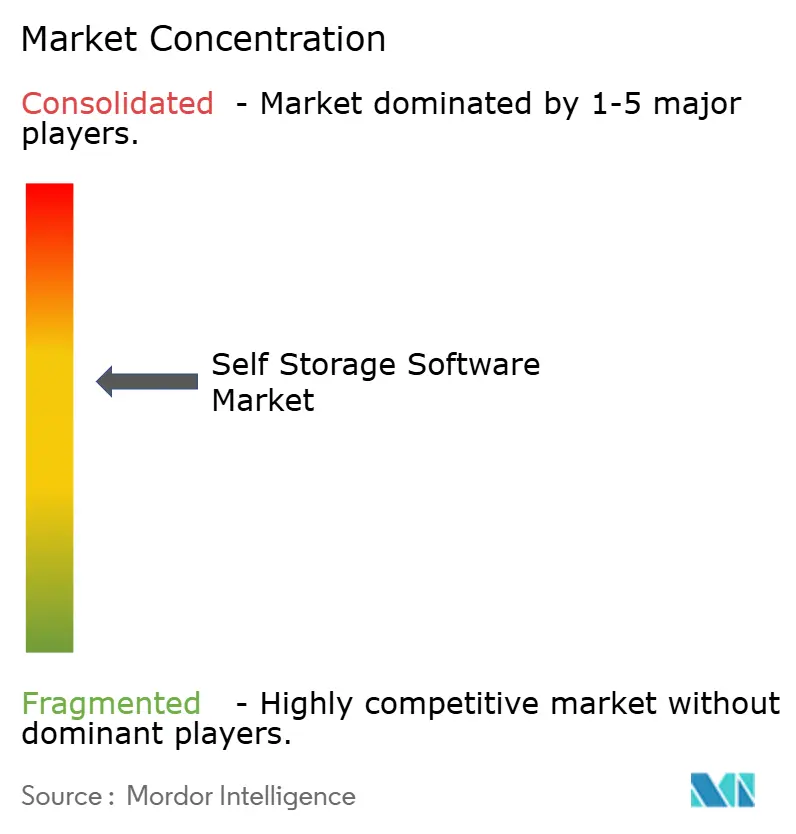

Der Markt ist nach wie vor mäßig fragmentiert, wobei kein Anbieter einen Marktanteil von mehr als 20 % hält. Storable baut ein End-to-End-Ökosystem auf und erwarb StorageAuctions.com sowie aktualisierte seine Marke im März 2025, um über die Kernverwaltungssoftware hinaus zu expandieren.[4]Storable, "Acquires StorageAuctions.com," storable.com Yardi nutzt seine Reichweite im gewerblichen Immobiliensektor, um Self Storage Software-Module im Querverkauf anzubieten, und stärkt die Kundenbindung durch gebündelte Buchhaltungs- und Vermietungstools. U-Haul integriert WebSelfStorage in seine eigenen Einrichtungen und bietet Erkenntnisse, die die Produktentwicklung fördern, wirft jedoch wahrgenommene Interessenkonflikte für Drittanbieter-Kunden auf.

API-first-Herausforderer wie 6Storage und SC Navigator gewinnen Marktanteile durch die Integration von Best-of-Breed-Lösungen. StoreEase's Ease.AI demonstriert arbeitszeitsparende generative KI, die Mietverträge entwirft und Einheitsgrößen in Echtzeit empfiehlt. Höhere Compliance-Kosten unter PCI DSS 4.0 und ISO 27001 erhöhen die Einstiegshürden für neue Marktteilnehmer und veranlassen zur Übernahme konformer Codebasen statt zur Neuentwicklung.

Die Fusions- und Übernahmedynamik soll sich fortsetzen, da Anbieter Skaleneffizienzen erzielen und ihr Leistungsangebot erweitern wollen. Die Übernahme zweier Auktionsportale durch OpenTech Alliance veranschaulicht eine Umsatzdiversifizierungsstrategie, die die Kundenintegration vertieft. Insgesamt differenzieren sich Anbieter durch Sicherheitszertifizierungen, Ökosystemtiefe und KI-Fähigkeiten im Self Storage Software Markt.

Marktführer in der Self Storage Software-Branche

Storable Group Inc.

Yardi Systems Inc.

Corrigo Incorporated

U-Haul International Inc.

DOMICO Software Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: 6Storage veröffentlichte Version 3.0 mit erweiterten APIs und mobilresponsiven Benutzeroberflächen.

- April 2025: SmartStop Self Storage führte eine mobile Mieter-App an allen Standorten ein.

- April 2025: Self Storage Manager startete eine umfassende Cloud-Suite nach Abschluss des 1.000-Objekte-Rollouts von NSA Trust.

- März 2025: Extra Space Storage schloss seine USD 12 Milliarden schwere Life Storage-Akquisition ab und migrierte 1.200 Filialen in 19 Tagen auf Breeze.

- März 2025: SC Navigator vereinte fünf Marken in einer einzigen Cloud-Instanz und bedient über 2.000 Einrichtungen.

- März 2025: StoreEase stellte Ease.AI vor, einen KI-Assistenten für die Mietvertragserstellung und Upsell-Anreize.

- März 2025: Storable aktualisierte sein Markenauftritt nach der Übernahme von StorageAuctions.com.

- Februar 2025: Storable erwarb StorageAuctions.com und integrierte Auktions-Workflows in seine Plattform.

Umfang des globalen Self Storage Software Marktberichts

Der Self Storage Software Marktbericht ist segmentiert nach Unternehmensgröße, die Klein- und Mittelunternehmen sowie Großunternehmen umfasst; nach Bereitstellungsmodell, unterteilt in PC-basiert und Cloud; nach Preismodell, einschließlich Abonnement (SaaS) und unbefristete Lizenz; nach Funktionalität, abdeckend Einrichtungsmanagement, Online-Reservierungen und Zahlungen sowie CRM und Marketingautomatisierung; und nach Endnutzer, der Eigentümer von Self Storage-Einrichtungen, Drittanbieter-Verwaltungsunternehmen sowie REITs und Großbetreiber umfasst. Geografisch deckt der Bericht Nordamerika, Südamerika, Europa, den asiatisch-pazifischen Raum sowie den Nahen Osten und Afrika ab. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Klein- und Mittelunternehmen |

| Großunternehmen |

| PC-basiert |

| Cloud |

| Abonnement (SaaS) |

| Unbefristete Lizenz |

| Einrichtungsmanagement |

| Online-Reservierungen und Zahlungen |

| CRM und Marketingautomatisierung |

| Eigentümer von Self Storage-Einrichtungen |

| Drittanbieter-Verwaltungsunternehmen |

| REITs und Großbetreiber |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Unternehmensgröße | Klein- und Mittelunternehmen | ||

| Großunternehmen | |||

| Nach Bereitstellungsmodell | PC-basiert | ||

| Cloud | |||

| Nach Preismodell | Abonnement (SaaS) | ||

| Unbefristete Lizenz | |||

| Nach Funktionalität | Einrichtungsmanagement | ||

| Online-Reservierungen und Zahlungen | |||

| CRM und Marketingautomatisierung | |||

| Nach Endnutzer | Eigentümer von Self Storage-Einrichtungen | ||

| Drittanbieter-Verwaltungsunternehmen | |||

| REITs und Großbetreiber | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen projizierten Wert wird der Self Storage Software Markt bis 2031 erreichen?

Der Markt soll bis 2031 USD 4,48 Milliarden erreichen.

Welches Preismodell dominiert aktuelle Software-Deployments?

Abonnementbasiertes SaaS macht 80,25 % des Umsatzes im Jahr 2025 aus.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 13,62 % wachsen.

Welches Funktionalitätssegment expandiert am schnellsten?

CRM und Marketingautomatisierung wächst bis 2031 mit einer CAGR von 13,10 %.

Wie beeinflussen IoT-Geräte den Einrichtungsbetrieb?

Intelligente Schlösser und Sensoren ermöglichen autonomen 24/7-Zugang, senken Arbeitskosten und reduzieren Verluste durch Zahlungsverzug.

Warum steigen die Compliance-Kosten für Anbieter?

Strengere Vorschriften wie die DSGVO, CCPA und PCI DSS 4.0 erfordern fortschrittliche Verschlüsselung, Audits und Datenspeicherungskontrollen.

Seite zuletzt aktualisiert am: