Größe und Marktanteil des Energiemarkts der Vereinigten Arabischen Emirate (VAE)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

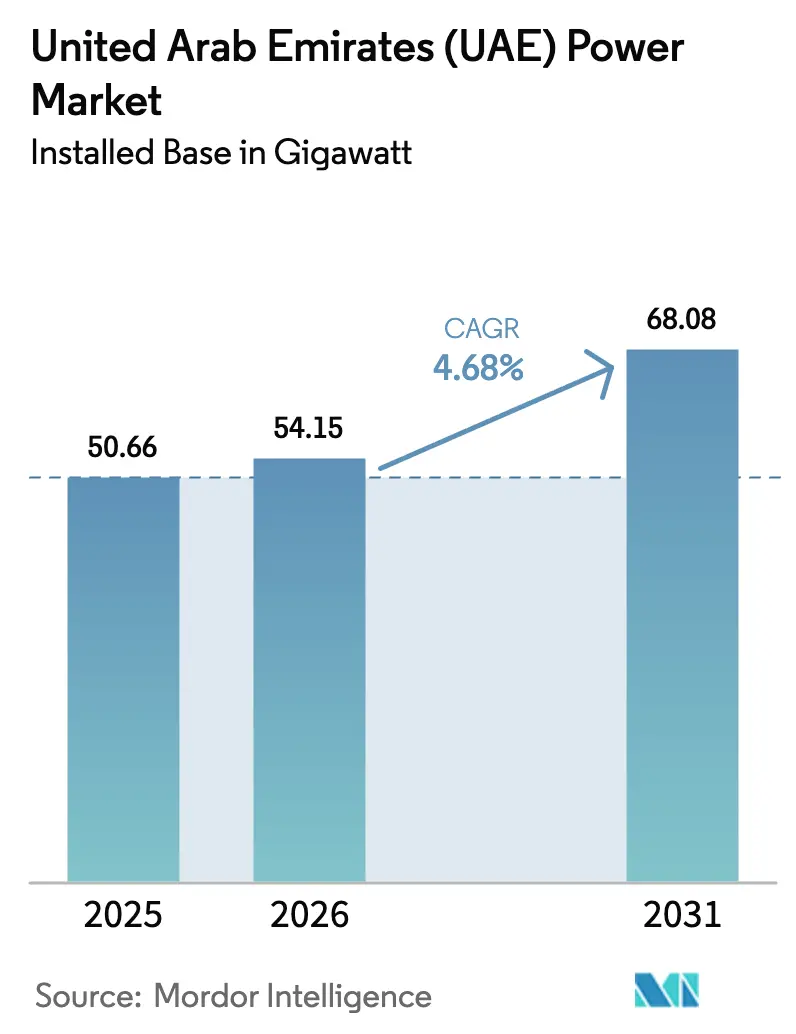

| Marktgröße im Basisjahr (2025) | 50.66 Gigawatt |

| Marktvolumen (2026) | 54.15 Gigawatt |

| Marktvolumen (2031) | 68.08 Gigawatt |

| Wachstumsrate (2026 - 2031) | 4.68% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Energiemarkts der Vereinigten Arabischen Emirate (VAE) von Mordor Intelligence

Die Größe des VAE-Energiemarkts beträgt im Jahr 2026 54,15 GW und soll bis 2031 auf 68,08 GW anwachsen, was einer CAGR von 4,68 % entspricht. Dies wird durch einen Wandel von der gasdominierten Grundlastversorgung hin zu einem Mix gestützt, bei dem Kernkraft die Zuverlässigkeit sichert, während Solarkapazität den Großteil der Zuwächse absorbiert. Extrem niedrige Photovoltaik-Tarife, die vollständige Inbetriebnahme des 5,6-GW-Kernkraftkomplexes Barakah, die Liberalisierung des Großhandelsmarkts und ein verstärktes Hochspannungsnetz gestalten die Erzeugungswirtschaft neu und beschleunigen den Kapitaleinsatz. Rekordniedrige Solargebote von bis zu 0,0135 USD pro kWh drücken weiterhin die Kostenprämie zwischen erneuerbaren Energien und Gas, während verpflichtende Dachprogramme und unternehmerische Netto-Null-Ziele die dezentrale Stromerzeugung ankurbeln. Erhöhte Gaspreisvolatilität und Netzengpässe in den Nördlichen Emiraten schaffen kurzfristige Gegenwindfaktoren, doch rasche Rollouts von Batteriespeichern und Verbindungsprojekte begrenzen das Abwärtsrisiko. Infolgedessen entwickelt sich der VAE-Energiemarkt hin zu einem saubereren, flexibleren Kapazitätsmix, der die Systemresilienz durch nukleare Grundlast und hocheffiziente Gasspitzenkraftwerke weiterhin bewahrt.

Wichtigste Erkenntnisse des Berichts

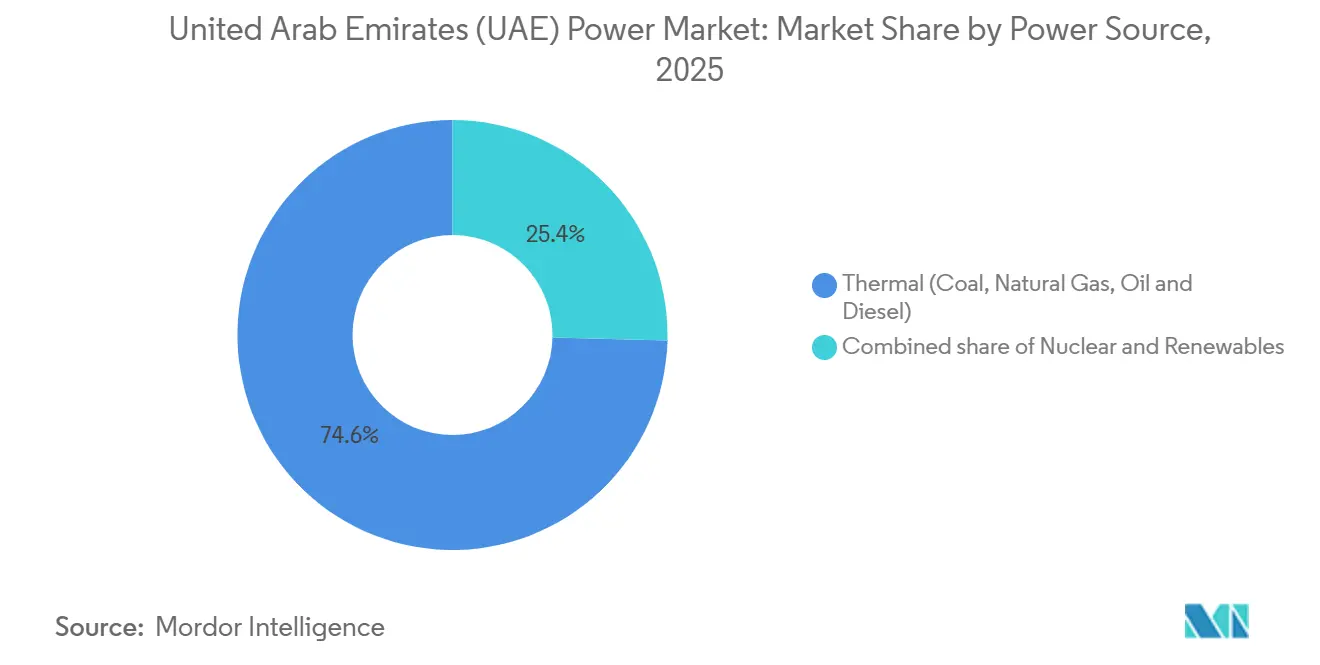

- Nach Energiequelle führte die thermische Stromerzeugung im Jahr 2025 mit einem Anteil von 74,6 % am VAE-Energiemarkt, während erneuerbare Energien bis 2031 voraussichtlich mit einer CAGR von 11,1 % wachsen werden.

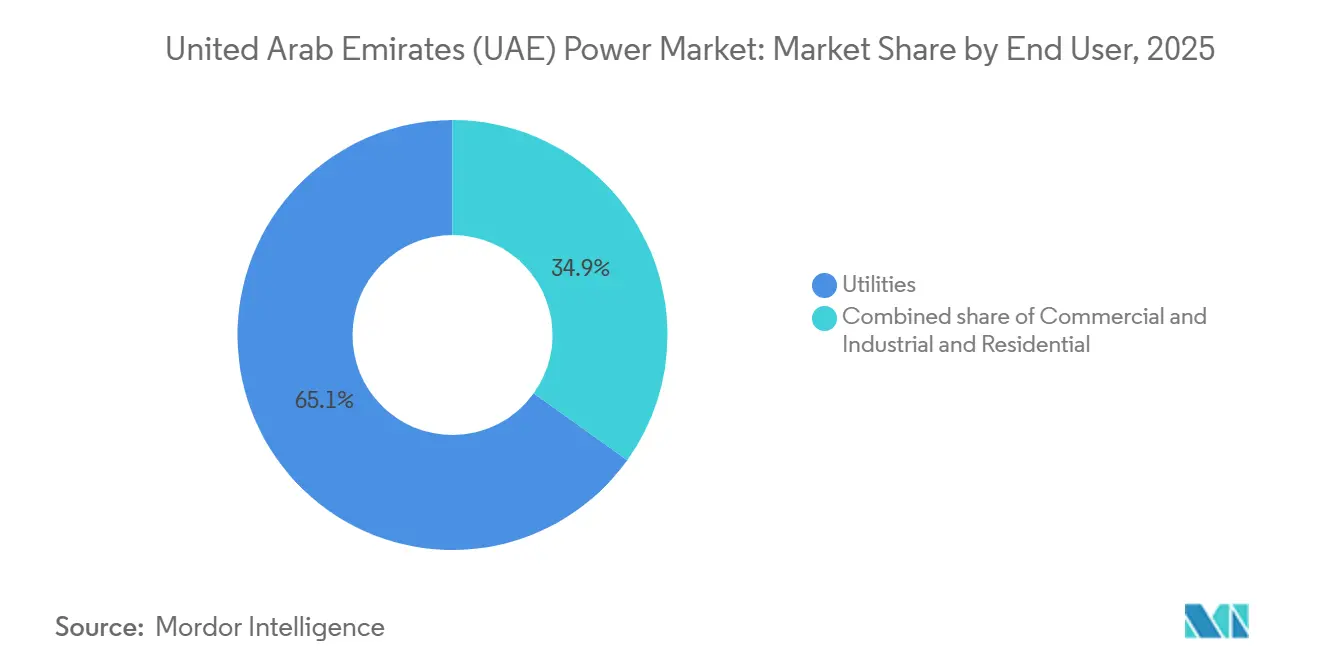

- Nach Endverbraucher hielt das Segment der Versorgungsunternehmen im Jahr 2025 einen Anteil von 65,1 % am VAE-Energiemarkt; die Nachfrage aus Gewerbe und Industrie wächst bis 2031 mit einer CAGR von 10,3 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Energiemarkt der Vereinigten Arabischen Emirate (VAE)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Großangelegte Solarenergieprogramme im Rahmen der VAE-Energiestrategie 2050 | 1.8% | National, konzentriert in Abu Dhabi und Dubai | Mittelfristig (2–4 Jahre) |

| Grüne Wasserstoffinitiativen zur Förderung der Integration erneuerbarer Energien ins Netz | 0.9% | Abu Dhabi (Khalifa-Hafen, Industriezonen Taweelah) | Langfristig (≥4 Jahre) |

| Verpflichtende Photovoltaik-Vorschriften für Gebäudedächer zur Beschleunigung der dezentralen Stromerzeugung | 0.7% | Dubai, Abu Dhabi, Ausweitung auf die Nördlichen Emirate | Kurzfristig (≤2 Jahre) |

| Inbetriebnahme der Kernkraftwerkseinheiten Barakah zur Erweiterung der Grundlastkapazität | 1.2% | Nationale Netzversorgung aus Abu Dhabi | Kurzfristig (≤2 Jahre) |

| Liberalisierung des Großhandelsmarkts für Strom und Beteiligung privater unabhängiger Stromerzeuger | 0.6% | Abu Dhabi (EWEC), Dubai (DEWA), aufkommend in den Nördlichen Emiraten | Mittelfristig (2–4 Jahre) |

| Strategische Verbindung (GCCIA und geplante HVDC-Exporte) zur Erschließung von Exportmöglichkeiten | 0.4% | GCC-weit, mit den VAE als Nettoexporteur bis 2028 | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Großangelegte Solarenergieprogramme im Rahmen der VAE-Energiestrategie 2050

Die Aktualisierung der Energiestrategie 2050 vom Dezember 2024 schreibt einen Anteil sauberer Energie von 30 % bis 2030 vor, was einen Anstieg der sauberen Kapazität von 14,2 GW auf 19,8 GW erfordert. Mehr als 10 GW an Solarenergie im Versorgungsmaßstab befinden sich in verschiedenen Entwicklungsphasen, angeführt von der 5,2-GW-Initiative Masdar 24/7, die Photovoltaik mit 19 GWh Speicher kombiniert. Die Beschaffungszyklen haben sich verkürzt, wie die Finanzierungsabwicklung von EWEC für das 1,5-GW-Projekt Al Ajban innerhalb von zwei Monaten nach der Vergabe zeigt. Das Emissionsfaktorziel der Politik von 0,27 kg CO₂/kWh verdrängt effektiv ungeminderte Gasnutzung und lenkt Kapital in Solar-plus-Speicher-Hybride. Bis 2030 werden Investitionen von schätzungsweise 150–200 Milliarden AED und 50.000 grüne Arbeitsplätze erwartet, was die Sophistiziertheit der lokalen Lieferkette vertieft. Modulhersteller haben bereits Aufträge im Mehrfach-Gigawatt-Bereich gesichert, was das Vertrauen in die Umsetzung unterstreicht.[1]Mitarbeiterkorrespondent, "Masdar startet 24/7 Solar-Speicher-Megaprojekt," PV Magazine, pv-magazine.com

Grüne Wasserstoffinitiativen zur Förderung der Integration erneuerbarer Energien ins Netz

Der Wasserstoff-Hub von Masdar-TAQA-ADNOC-Mubadala zielt bis 2031 auf 1 GW Elektrolyseure und eine jährliche Wasserstoffproduktion von einer Million Tonnen ab. Der flexible Elektrolysebetrieb absorbiert mittägliche Solarüberschüsse, erhöht die Kapazitätsfaktoren erneuerbarer Energien und reduziert die Abregelung. Die gemeinsame Ansiedlung mit industriellen Abnehmern im Khalifa-Hafen und in Taweelah umgeht das Netz für einen Teil der Produktion und schafft duale Einnahmequellen, die die Projektrenditen steigern. Internationale Entwickler wie TotalEnergies und ENGIE erkunden ähnliche Konzepte, was auf Replizierbarkeit hindeutet. Die IRENA-Bewertung von 2024 zeigt, dass wasserstoffgekoppelte erneuerbare Energien 15–20 % höhere interne Renditen erzielen können als reine Netzanlagen.[2]IRENA-Analysten, "Wirtschaftlichkeit wasserstoffgekoppelter erneuerbarer Energien," Internationale Agentur für Erneuerbare Energien, irena.org Der Großteil der Kapazität wird jedoch erst nach 2030 in Betrieb gehen, was den unmittelbaren Beitrag zur CAGR 2026–2031 dämpft.

Verpflichtende Photovoltaik-Vorschriften für Gebäudedächer zur Beschleunigung der dezentralen Stromerzeugung

Das Shams-Dubai-Mandat hat bis Mitte 2025 300 MW an Dachanlagen installiert und strebt bis 2030 1 GW an. Abu Dhabi erhöhte die Netto-Einspeisevergütungen im Januar 2025 auf 0,28 AED/kWh, wodurch sich die gewerblichen Amortisationszeiten auf unter fünf Jahre verkürzten. Die Nördlichen Emirate weiten ähnliche Regelungen über Etihad Water & Electricity aus, um die Übertragungsbelastung zu verringern. Dezentrale Stromerzeugung reduziert Leitungsverluste; DEWA berichtet von etwa 2 % gegenüber 6–7 % in Europa, und sie verzögert Umspannwerksaufrüstungen. Das Null-Investitionskosten-Modell von SirajPower hat große Einzel- und Logistikkunden gewonnen und verdeutlicht den wachsenden Appetit im Gewerbe- und Industriebereich.

Inbetriebnahme der Kernkraftwerkseinheiten Barakah zur Erweiterung der Grundlastkapazität

Barakah-Einheit 4 nahm im September 2024 den kommerziellen Betrieb auf und vervollständigte die 5,6-GW-Flotte, die nun etwa 25 % des nationalen Strombedarfs deckt und jährlich 22,4 Millionen Tonnen CO₂ vermeidet. Die Kapazitätsfaktoren von Gas-Kombikraftwerken sind bereits auf etwa 45 % gesunken, was Brennstoff freisetzt und flexiblen Spitzenbetrieb ermöglicht. Mit einer Verfügbarkeit von >90 % bietet Kernkraft einen stabilen Anker, der die Integration variabler erneuerbarer Energien erleichtert. ENEC refinanzierte die Projektschulden im Juni 2023 zu niedrigeren Zinssätzen und verbesserte damit die Wirtschaftlichkeit für eine mögliche künftige Erweiterung. Der erfolgreiche Betrieb von Barakah beeinflusst Machbarkeitsstudien zur Kernkraft, die derzeit in Saudi-Arabien und Oman durchgeführt werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gaspreisvolatilität beeinträchtigt die Kostenwettbewerbsfähigkeit der thermischen Stromerzeugung | -0.6% | National, mit akuten Auswirkungen auf Dubai und die Nördlichen Emirate | Kurzfristig (≤2 Jahre) |

| Netzengpässe in den Nördlichen Emiraten begrenzen die Integration erneuerbarer Energieprojekte | -0.4% | Sharjah, Ajman, Ras Al Khaimah, Umm Al Quwain | Mittelfristig (2–4 Jahre) |

| Komplexität der Nachrüstung von Wasser-Strom-Kopplungsanlagen verlangsamt die Dekarbonisierung | -0.3% | Abu Dhabi (Taweelah), Dubai (Jebel Ali), Fujairah | Langfristig (≥4 Jahre) |

| Begrenzte Onshore-Windressourcen im Vergleich zu Solar reduzieren die Technologiediversifizierung | -0.2% | National, mit marginalem Potenzial in Ras Al Khaimah | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzengpässe in den Nördlichen Emiraten begrenzen die Integration erneuerbarer Energien

Sharjah, Ajman, Ras Al Khaimah und Umm Al Quwain beziehen den Großteil ihres Stroms über 132- und 220-kV-Leitungen, die während der Sommerspitzen bis zu 95 % ihrer Kapazität auslasten.[3]Büroreporter, "Netzengpässe in den Nördlichen Emiraten bestehen fort," Gulf News, gulfnews.com Das 40-Milliarden-AED-Ausbauprogramm von TRANSCO wird bis 2028 400-kV-Umspannwerke hinzufügen, doch rund 800 MW genehmigter Solarenergie bleiben weiterhin ungenutzt. Frequenzabweichungen erreichen hier ±0,3 Hz gegenüber ±0,1 Hz in Abu Dhabi, was die Integration wechselrichterbasierter Ressourcen erschwert. Etihad Water & Electricity fördert hinter dem Zähler installierten Speicher, doch klare Netto-Einspeiseregelungen befinden sich noch im Entwurfsstadium.

Gaspreisvolatilität beeinträchtigt die Kostenwettbewerbsfähigkeit der thermischen Stromerzeugung

Die regionalen LNG-Preise schwankten von 70 USD/MMBtu im Jahr 2022 auf 10–15 USD/MMBtu im Jahr 2024, was Gaserzeuger einer starken Margenverengung aussetzte. Ein Kombikraftwerk mit 60 % Wirkungsgrad benötigt etwa 7 MMBtu pro MWh, was Brennstoffkosten von 70–105 USD pro MWh gegenüber Solar-Tarifen von unter 15 USD entspricht. Die Versorgungsverträge von ADNOC zu Untermarktpreisen laufen ab 2028 aus, was die Abhängigkeit von Spotmärkten erhöht. Ohne langfristige LNG-Verträge stehen Versorgungsunternehmen vor Planungsunsicherheit, was neue Gaskapazitäten selbst für Spitzenlastaufgaben unattraktiv macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Energiequelle: Kernkraft und Solar definieren die Grundlastwirtschaft neu

Thermische Kraftwerke lieferten 2025 74,6 % des Stroms, doch Solar und Kernkraft bestimmen nun die inkrementellen Investitionsentscheidungen. Die 5,6-GW-Flotte von Barakah liefert jährlich ≈40 TWh und sichert die Systemzuverlässigkeit.[4]Redaktionsteam, "Barakah-Einheit 4 geht in Betrieb," World Nuclear News, world-nuclear-news.org Die dem Bereich erneuerbare Energien zuzurechnende Größe des VAE-Energiemarkts wird voraussichtlich stark ansteigen, wenn neue Photovoltaikparks wie das 2-GW-Projekt Al Dhafra und der 5,2-GW-Masdar-24/7-Komplex in Betrieb gehen. Solarthermische Anlagen mit Wärmespeicher erreichen bereits Kapazitätsfaktoren von 35–40 % und verdrängen abendliche Gasspitzenkraftwerke. Kohle ist nach der Brennstoffumstellung in Hassyan nicht mehr vorhanden, und der Ölanteil ist auf unter 2 % gesunken. Wind, Wasserkraft und Biomasse bleiben marginal. Der VAE-Energiemarkt konvergiert daher auf einen Drei-Säulen-Mix aus Kernkraft, Solar-plus-Speicher und flexiblen Gasturbinen für den verbleibenden Ausgleich.

Das Kapital wandert entsprechend ab. Modulhersteller sichern sich Aufträge im Mehrfach-Gigawatt-Bereich, und Batterielieferanten wie CATL haben 19-GWh-Verträge abgeschlossen. Gasanlagen, die für 8.000 Betriebsstunden ausgelegt wurden, laufen nun bei etwa 4.000 Stunden, was die Renditen schmälert. Ohne Kohlenstoffabscheidung oder Wasserstoffbeimischung sehen Investoren begrenzte Aufwärtspotenziale bei neuer Gaskapazität. Diese Dynamik wird bis 2031 anhalten, da Politik, Tarife und Technologievorteile die Solardominanz im VAE-Energiemarkt verstärken.

Nach Endverbraucher: Gewerbe- und Industriekunden erschließen die Wirtschaftlichkeit hinter dem Zähler

Versorgungsunternehmen machten 2025 65,1 % der Nachfrage aus, doch Gewerbe- und Industriekunden sind der Wachstumsmotor. Sie installieren Dachanlagen, die Durchleitungsgebühren umgehen und langfristige Einsparungen sichern, was eine erwartete CAGR von 10,3 % für das Segment antreibt. Die Flotte von SirajPower überschreitet 200 MW und strebt bis 2026 unter Null-Investitionskosten-Langzeit-Stromabnahmeverträgen 500 MW an. Die dem Bereich dezentraler Systeme zuzurechnende Größe des VAE-Energiemarkts wächst schnell, da Einzelhändler, Logistikbetreiber und die Schwerindustrie auf unternehmerische Netto-Null-Mandate reagieren.

Versorgungsunternehmen positionieren sich als Plattformanbieter neu, die Kapazitäten von unabhängigen Stromerzeugern beschaffen und gleichzeitig Nebendienstleistungen verkaufen. Die 400-MW/800-MWh-Speicherausschreibung von EWEC verdeutlicht den Schwenk zu Flexibilitätsprodukten. Die Akzeptanz im Wohnbereich ist in absoluten Zahlen geringer, steigt jedoch aufgrund von zinslosen Darlehen und kürzeren Amortisationszeiten nach den Tarifanpassungen vom Januar 2025. Bis 2031 werden hinter dem Zähler installierte Anlagen voraussichtlich die Abendspitzen spürbar abflachen und den Kapazitätserweiterungsbedarf im gesamten VAE-Energiemarkt dämpfen.

Geografische Analyse

Abu Dhabi und Dubai lieferten 2025 rund 70 % des Stroms und nutzten dabei 18 GW an TAQA-Anlagen, den 5,6-GW-Barakah-Komplex und 3,86 GW Solarenergie in Dubai. Die Ausschreibungen von EWEC haben weltweit niedrigste Tarife erzielt, die den VAE-Energiemarkt in beiden Emiraten kontinuierlich ausweiten. Der Mohammed-bin-Raschid-Al-Maktum-Solarpark in Dubai wird von 3,86 GW im Jahr 2025 auf 7,26 GW bis 2030 anwachsen, und Phase 7 wird eine 1-GW-Sechs-Stunden-Batterie hinzufügen, was ihn zum ersten disponierbaren Solar-Hub der Region macht.

Die Netze der Nördlichen Emirate sind weiterhin kapazitätsbeschränkt und importieren bis zu 90 % der Spitzenlast über Leitungen, die nahe an ihren Auslegungsgrenzen betrieben werden. Die neuen 400-kV-Umspannwerke von TRANSCO in Sharjah und Ras Al Khaimah werden erst 2028 in Betrieb gehen, sodass Dachsolar und hinter dem Zähler installierter Speicher die Übergangslösungen sind. Die Kraftwerke an der Ostküste in Fujairah fungieren als Ausgleichslieferanten für Oman über GCCIA-Verbindungen und unterstreichen den strategischen Wert der Verbundleitungen.

Die grenzüberschreitenden Stromflüsse erreichten 2024 1,2 TWh, und eine für 2028 geplante 1.500-MW-HVDC-Leitung nach Oman wird die regionalen Märkte weiter integrieren. Bis dahin wird Abu Dhabi nationale Defizite durch neue Speicherkraftwerke und flexible Gaseinheiten ausgleichen und damit seine Rolle als Rückgrat des VAE-Energiemarkts festigen.

Regulatorisches Umfeld

Der Energiesektor der VAE unterliegt einer Kombination aus föderaler Politiksteuerung und emiratsspezifischen Vorschriften. Auf föderaler Ebene legt das Ministry of Energy and Infrastructure (MOEI) die übergeordnete Energiepolitik fest, einschließlich der aktualisierten UAE Energy Strategy 2050 (aktualisiert 2023), die Ziele für saubere Energie und Investitionsprioritäten für den Sektor bis 2030 festlegt. Netzgekoppelte erneuerbare Energien fallen zudem unter das Federal Decree-Law No. (17) of 2022, das den Anschluss von Anlagen zur Erzeugung erneuerbarer Energie an das Stromnetz regelt.

Emiratsspezifische Rahmenwerke bestimmen den täglichen Marktbetrieb. In Abu Dhabi fallen die Sektoraktivitäten unter das Department of Energy (DOE), wobei der Wasser- und Stromsektor in Law No. (2) of 1998 (in geänderter Fassung) verankert ist. Anforderungen an Messung und Datenverarbeitung für lizenzierte Betreiber werden durch technische Regelwerke wie den Metering and Data Exchange Code (MDEC) Version 5 gestärkt. In Dubai liegt die Aufsicht beim Dubai Supreme Council of Energy (DSCE) und dem Regulation and Supervision Bureau (RSB Dubai), während die Politik von 2023 zur Regulierung des Marktes für Energiedienstleistungsunternehmen (ESCOs) die Vertragsgestaltung im Bereich Energieeffizienz unterstützt und Projektentwicklungs- sowie Performance-Contracting-Modelle bei Endverbrauchern beeinflusst.

Wettbewerbslandschaft

TAQA, DEWA und EWEC kontrollieren etwa drei Viertel der installierten Kapazität, doch die Projektpipeline wird von unabhängigen Stromerzeugern dominiert, die Ausschreibungen durch rekordniedrige Solargebote gewinnen. Der Kauf von 50 % von Terra-Gen durch Masdar bringt 3,8 GW an Betriebsanlagen und 5,1 GWh Speicher-Know-how in den VAE-Energiemarkt. ACWA Power, EDF, ENGIE und KEPCO bilden Konsortien mit lokalen Sponsoren, um Grundstücke und langfristige Abnahmegarantien zu sichern.

Die technologische Differenzierung beschleunigt sich. Jinko Solar und JA Solar umgehen schlüsselfertige Generalunternehmer und beliefern Entwickler direkt, während digitale Zwillinge von Schneider Electric die Anlagenausfallzeiten bei DEWA um 80 % reduzieren. Speicher ist das neue Schlachtfeld: Die Ausschreibung von EWEC im Jahr 2024 zog 27 Bieter an, die um den ersten eigenständigen Batteriespeicher im Versorgungsmaßstab des Landes wetteiferten. Dezentrale Solarspezialisten wie SirajPower untergraben die traditionelle Versorgungsunternehmensmarge, indem sie Dächer vermieten und Energiemanagementsysteme bündeln.

Die Regulierung zementiert diese Trends. Die aktualisierte Energiestrategie 2050 und die Saubere-Energie-Strategie Dubais priorisieren saubere Stromerzeugung, was neue Gasgenehmigungen ohne Kohlenstoffabscheidung unwahrscheinlich macht. Da disponierbare Solar-plus-Speicher-Hybride an Größe gewinnen, schließt sich das Wettbewerbsfenster für reine Gasentwickler weiter, was die künftigen Kapazitätsmixe im VAE-Energiemarkt neu gestaltet.

Führende Unternehmen der Energiebranche der Vereinigten Arabischen Emirate (VAE)

Abu Dhabi National Energy Company PJSC (TAQA)

Dubai Electricity and Water Authority (DEWA)

Emirates Water and Electricity Company (EWEC)

ACWA Power Company

Emirates Nuclear Energy Corporation (ENEC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Netzstabilisierung und Flexibilität im Versorgungsmaßstab entwickeln sich zu einer zentralen Chance, da sich der Erzeugungsmix zunehmend in Richtung Solar- und Kernenergie verschiebt, während Spitzenlast und Netzengpässe die Zuverlässigkeitsspanne verringern. Abu Dhabi ist bereits über die konventionelle PV-Beschaffung hinausgegangen zu Rund-um-die-Uhr-Strukturen, wobei Masdar im Juli 2026 den Financial Close für ein 5,2-GW-Solarprojekt in Kombination mit 19-GWh-Batteriespeichern (6,1 Milliarden USD) erreichte. Solche Konfigurationen erhöhen die Nachfrage nach Batteriesystemen, netzbildenden Wechselrichtern, Software zur Einsatzoptimierung und Beschaffungsrahmen für Systemdienstleistungen, unterstützt von Abnehmern wie EWEC.

Eine zweite Chance liegt in transitionsfähigen thermischen Erweiterungen und Nachrüstungspfaden, die die Zuverlässigkeit mit den Dekarbonisierungsvorgaben in Einklang halten. Die Vergabe des 2,6-GW-Independent-Power-Producer-Projekts Taweelah C durch EWEC im Juni 2026 an ein von TAQA geführtes Konsortium sowie die Auswahl eines bevorzugten Entwicklers für das 3,3-GW-Projekt Al-Nouf 1 als carbon-capture-fähiges GuD-Kraftwerk mit angestrebter Inbetriebnahme im dritten Quartal 2029 deuten auf eine Nachfrage nach hocheffizienten Turbineninseln, Wärmeratenoptimierung und Carbon-Capture-Bereitschaft sowohl bei Neubau- als auch Umbauprojekten hin. Dies steht im Zusammenhang mit dem Ausbauziel für saubere Kapazitäten der UAE Energy Strategy 2050 (14,2 GW bis 19,8 GW bis 2030) und dem dazugehörigen Investitionsrahmen von 150 bis 200 Milliarden AED bis 2030, der Aktivitäten in der IPP-Entwicklung, bei Netzintegrationstechnologien und industriellen abnehmerbezogenen Stromlösungen aufrechterhält.

Aktuelle Branchenentwicklungen

- Juli 2026: Masdar erreichte den Financial Close für sein 5,2-GW-Solar-plus-Speicher-Projekt in Abu Dhabi, das PV mit 19 GWh Batterien als großflächige 24/7-Plattform für saubere Energie kombiniert. Die Investition von 6,1 Milliarden USD signalisiert einen Wandel bei der Beschaffung von steuerbaren erneuerbaren Energien und steigert die Nachfrage nach Batterie-Lieferketten, Integrationstechnik und Flexibilitätsdienstleistungen.

- Juni 2026: Die Emirates Water and Electricity Company (EWEC) vergab das 2,6-GW-Independent-Power-Producer-Projekt Taweelah C an ein Konsortium unter Führung von TAQA gemeinsam mit Aljomaih Energy and Water Company und Sembcorp Industries. Die Vergabe stärkt das IPP-Modell zur Finanzierung und Bereitstellung hocheffizienter thermischer Kapazität, die die Systemadäquanz neben dem raschen Ausbau erneuerbarer Energien unterstützt.

- September 2024: Block 4 von Barakah nahm den kommerziellen Betrieb auf und vervollständigte damit die 5,6-GW-Kernkraftwerksflotte Barakah. Der volle Flottenbetrieb stärkte die Grundlastzuverlässigkeit und veränderte die Einsatzwirtschaftlichkeit, indem die benötigten Betriebsstunden von Gaskombikraftwerken reduziert wurden, was die Systemflexibilität für die Integration von Solarstrom verbesserte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Strommarkt der VAE als netzgekoppelte installierte Stromerzeugungskapazität gemessen, die dem nationalen Übertragungs- und Verteilnetz zur Verfügung steht, angegeben in Gigawatt (GW). Er umfasst thermische, nukleare und erneuerbare Kraftwerke, die regulierte Abnehmer sowie unabhängige Stromerzeuger versorgen, die in das System einspeisen.

Ausgeschlossene Bereiche: Hinter-dem-Zähler betriebene Eigenanlagen, eigenständige und netzunabhängige Generatoren sowie Stromhandel oder Einzelhandelserlöse werden in dieser kapazitätsbasierten Marktgröße nicht berücksichtigt.

Übersicht der Segmentierung

- Nach Energiequelle

- Thermisch (Kohle, Erdgas, Öl und Diesel)

- Nuklear

- Erneuerbare Energien (Solar, Wind, Wasserkraft, Geothermie, Biomasse und Abfall, Gezeiten)

- Nach Endverbraucher

- Versorgungsunternehmen

- Gewerbe und Industrie

- Privathaushalte

- Nach Ü&V-Spannungsebene (nur qualitative Analyse)

- Hochspannungsübertragung (über 230 kV)

- Teilübertragung (69 bis 161 kV)

- Mittelspannungsverteilung (13,2 bis 34,5 kV)

- Niederspannungsverteilung (bis 1 kV)

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Desk Research beginnt mit öffentlich zugänglichen und überprüfbaren Systemfakten, wie nationalen Energiestrategien, Planungsunterlagen von Versorgungsunternehmen, Ankündigungen zu Netzanschlüssen und amtlichen Statistiken. Wir beziehen uns zudem auf Quellen wie die International Energy Agency, IRENA-Statistiken zu erneuerbaren Energien, makroökonomische Indikatoren der Weltbank, UN-Comtrade-Handelsdaten sowie einschlägige Regierungs- und Regulierungsportale, auf denen Kapazitätszubauten und politische Zielvorgaben veröffentlicht werden.

Zur Absicherung des Zeitverlaufs werden Kapazitätszubauten anhand von Veröffentlichungen von Versorgungsunternehmen und Regulierungsbehörden, Regierungsportalen sowie Geschäftsberichten und Investorenpräsentationen von Unternehmen für Anlagen in der Entwicklung abgeglichen. In einigen Fällen nutzen wir auch kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Patentdatenbanken sowie Import- und Exportdaten auf Sendungsebene, um Technologietrends und Inbetriebnahmeangaben zu bestätigen. Die oben genannten Quellen sind beispielhaft und nicht abschließend; weitere öffentliche Dokumente wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Befragungen

Die Primärforschung konzentriert sich darauf zu überprüfen, was tatsächlich netzgekoppelt ist, was sich verzögert und was voraussichtlich stillgelegt oder herabgestuft wird, da diese Details in Standardtabellen nicht immer klar ersichtlich sind. Wir sprechen mit einer Mischung aus Planern auf Versorgerseite, Projektentwicklern, EPC- und Ausrüstungsbeteiligten sowie großen gewerblichen Stromabnehmern in den VAE, und die zentralen Annahmen werden anschließend so lange überarbeitet, bis das Modell mit dem Inbetriebnahmeverhalten und dem Zeitplan der Netzverfügbarkeit übereinstimmt.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 18% | |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 35% | |

| Kleinere Akteure: 18% | Manager: 47% |

Marktdimensionierung & Prognose

Die Dimensionierung basiert auf einem Top-down-Kapazitätsaufbau, bei dem öffentliche Anlagenlisten, Beschaffungspipelines von Versorgungsunternehmen und Inbetriebnahmepläne verwendet werden, um die netzgekoppelte nationale Kapazität Jahr für Jahr zu rekonstruieren. Da der VAE-Markt häufig anhand geplanter Projekte diskutiert wird, werden angekündigte, im Bau befindliche und in Betrieb genommene Kapazitäten getrennt betrachtet, wobei nur die im jeweiligen Jahr voraussichtlich netzverfügbare Kapazität berücksichtigt wird.

Das Modell orientiert sich an praxisnahen Eingabefaktoren, die die Gesamtsumme beeinflussen, wie neue Ausschreibungen und Vergabetermine, erwartete Verschiebungen des Inbetriebnahmedatums (COD), Änderungen im Technologiemix (Gas, Kernenergie, Solar und andere erneuerbare Energien), Stilllegungen oder Herabstufungen sowie nachfrageseitige Signale wie das Wachstum der Spitzenlast und größere industrielle Erweiterungen. Die Ergebnisse werden durch selektive Bottom-up-Näherungen abgesichert, einschließlich Zusammenfassungen großer Projekte und stichprobenweiser Kapazitätsprüfungen nach Emirat, was hilft, Lücken zu schließen, wenn Projektdetails nur teilweise offengelegt sind.

Für die Prognose wird eine Szenarioanalyse verwendet, damit Verzögerungen bei Großanlagen und politisch getriebene Auktionen für erneuerbare Energien berücksichtigt werden können, ohne die Daten zu überanpassen. Annahmen zu Timing, Herabstufung und Stornierungen werden mit dem abgeglichen, was Befragte in Beschaffungszyklen und Netzanschlussrealitäten beobachten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, bei denen die Ergebnisse mit unabhängigen Signalen wie Kapazitätsangaben von Versorgungsunternehmen, öffentlichen Aktualisierungen zum Erzeugungsmix und bekannten Inbetriebnahmemeilensteinen verglichen werden. Zeigt ein Jahr einen ungewöhnlichen Anstieg oder Rückgang, werden die Projektliste und die Zeitlogik erneut überprüft, und bei Bedarf wird eine Nachfassaktion ausgelöst, um zu bestätigen, ob eine Einheit synchronisiert, verzögert oder phasenweise in Betrieb genommen wurde.

Vor der Freigabe durchläuft das Modell schrittweise Analystenprüfungen, damit Berechnungen, Jahreszuordnungen und Einschlussregeln über die gesamte Reihe hinweg konsistent bleiben. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa wenn eine Großanlage in Betrieb geht, eine Ausschreibung storniert wird oder eine politische Änderung die Auktionsvolumina beeinflusst. Unmittelbar vor der Auslieferung führt ein Analyst eine erneute Prüfung durch, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Schätzung von Mordor Intelligence zum Strommarkt der VAE mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen zum Strommarkt der VAE können weit voneinander abweichen, selbst wenn sie sich alle auf dasselbe Land beziehen, da die Maßeinheit und die zeitlichen Erfassungsregeln nicht aufeinander abgestimmt sind. Der größte Einflussfaktor ist, ob die Zahl die installierte Kapazität, die erzeugte Strommenge oder eine Umsatzbetrachtung widerspiegelt, gefolgt von der Frage, wie Verzögerungen und phasenweise Inbetriebnahmen behandelt werden.

Eine durch Aktualisierungen bedingte Abweichung ist hier üblich, da sich Großprojekte über Quartale hinweg verschieben können und die Berichtsstichtage je Publisher variieren, was sich dann darauf auswirkt, was in einem bestimmten Jahr erfasst wird. Inbetriebnahmestichtage, die Behandlung von Herabstufungen und die Frage, ob geplante Projekte bereits vor Bestätigung der Netzverfügbarkeit einbezogen werden, erklären meist den Großteil der Abweichung.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 50,66 Mrd. USD (2025) | |

| Fachverlag A | 189,30 Mrd. USD (2025) | Verwendet eine Basis der Stromerzeugung (TWh) anstelle der installierten Netzkapazität, wodurch der gemessene Markt größer ausfällt und Auslastungseffekte in die Größe einfließen. |

| Branchenportal B | 44,87 Mrd. USD (2025) | Wendet einen engeren Erfassungskreis für Inbetriebnahmen und eine langsamere Projekt-Zeitkurve an, wodurch Einheiten übersehen werden können, die spät im Jahr synchronisiert werden oder phasenweise ans Netz gehen. |

Insgesamt resultiert die Abweichung aus der Vermischung von output- und kapazitätsbasierten Einheiten sowie aus unterschiedlichen Jahresendstichtagen für Anlagen, die verzögert oder teilweise in Betrieb genommen wurden. Wenn Nachrichten zur Inbetriebnahme kurz vor der Veröffentlichung aktualisiert werden und zum genannten Stichtag nur netzverfügbare Kapazität gezählt wird, bleibt die resultierende Reihe besser auf Meilensteine auf Anlagenebene rückführbar – ein Ansatz, der bei Mordor Intelligence angewendet wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der VAE-Energiemarkt im Jahr 2026?

Die Größe des VAE-Energiemarkts beträgt im Jahr 2026 54,15 GW und soll bis 2031 68,08 GW erreichen.

Was treibt das schnellste Wachstum bei der Stromerzeugung in den VAE an?

Extrem niedrige Solartarife und das Mandat für einen Anteil sauberer Energie von 30 % treiben erneuerbare Energien bis 2031 mit einer CAGR von 11,1 % voran.

Welche Bedeutung hat Kernkraft im VAE-Strommix?

Die 5,6-GW-Flotte Barakah deckt etwa 25 % der nationalen Nachfrage und liefert stabile kohlenstofffreie Grundlast.

Warum installieren Gewerbe- und Industriekunden Dachsolar?

Hinter dem Zähler installierte Photovoltaik vermeidet Übertragungsgebühren, liefert Tarife, die 20–30 % unter den Netztarifen liegen, und unterstützt unternehmerische Netto-Null-Ziele, was eine CAGR von 10,3 % im Segment antreibt.

Welche Rolle wird Batteriespeicher bis 2031 spielen?

Bis 2031 signalisieren Ausschreibungen im Versorgungsmaßstab wie das 400-MW/800-MWh-Projekt von EWEC und eine 1-GW-Batterie im Solarpark Dubais, dass Speicher Spitzenlastreduzierung und Solarabsicherung übernehmen und die Abhängigkeit von Gasspitzenkraftwerken verringern wird.

Seite zuletzt aktualisiert am: