Europa-Chemielogistik-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

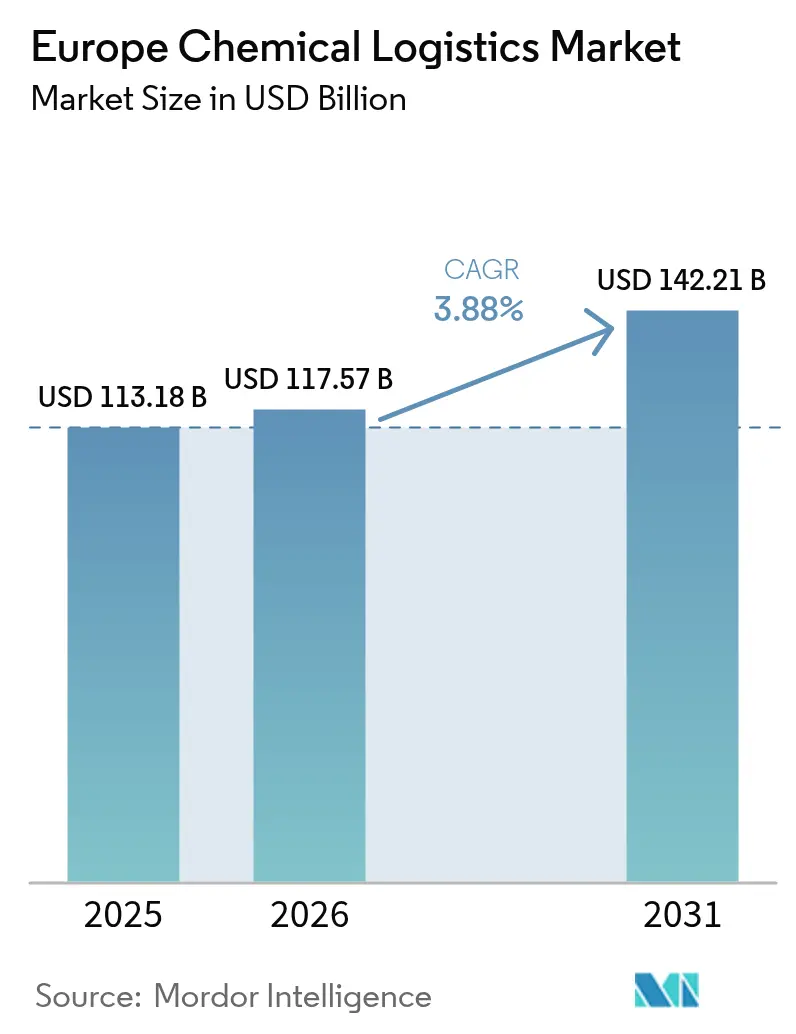

| Marktgröße im Basisjahr (2025) | 113.18 Milliarden US-Dollar |

| Marktgröße (2026) | 117.57 Milliarden US-Dollar |

| Marktgröße (2031) | 142.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.88% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Europa-Chemielogistik-Marktanalyse von Mordor Intelligence

Die Größe des Europa-Chemielogistik-Marktes wurde im Jahr 2025 auf USD 113,18 Milliarden geschätzt und soll von USD 117,57 Milliarden im Jahr 2026 auf USD 142,21 Milliarden bis 2031 wachsen, bei einer CAGR von 3,88 % während des Prognosezeitraums (2026–2031). Das stetige Wachstum resultiert aus robusten Chemieproduktionsclustern, anhaltenden staatlichen Schienengüterverkehrsanreizen und der wachsenden Nachfrage nach temperaturgeführten Dienstleistungen, die die Produktion von grüner Chemie und Biologika unterstützen. Unternehmen optimieren grenzüberschreitende Routen, um sich an die REPowerEU-Vorgaben zur Energiediversifizierung anzupassen, und stärken gleichzeitig Hub-and-Spoke-Netzwerke rund um Spezialfertigungszentren. Digitale Frachtabgleichsplattformen verbessern die Anlagenauslastung für Gefahrgut, und Fusionen unter führenden Drittlogistikanbietern (3PL) beschleunigen die Netzwerkdichte. Jedoch verschärfen Kostensteigerungen durch CO₂-indexierte Mautgebühren und ein Mangel an ADR-zertifizierten Fahrern die Kapazitätslage, wodurch regulatorische Compliance und Technologieadoption für eine wettbewerbsfähige Positionierung im Europa-Chemielogistik-Markt entscheidend sind.

Wichtigste Erkenntnisse des Berichts

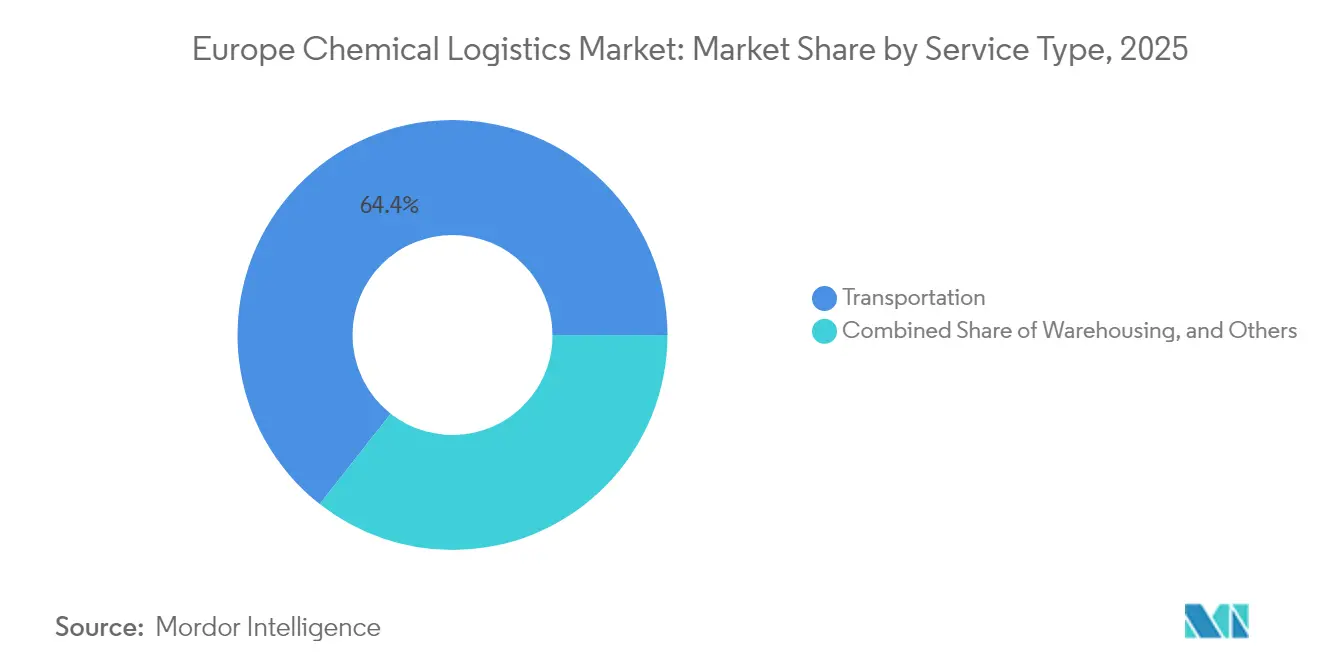

- Nach Dienstleistung entfiel im Jahr 2025 ein Marktanteil von 64,40 % am Europa-Chemielogistik-Markt auf Transport, während wertschöpfende Dienstleistungen bis 2031 voraussichtlich die schnellste CAGR von 3,56 % verzeichnen werden.

- Nach Endverbraucherbranche hielt Öl & Gas im Jahr 2025 einen Marktanteil von 25,60 % am Europa-Chemielogistik-Markt; Spezialchemikalien sollen mit der schnellsten CAGR von 3,73 % bis 2031 wachsen.

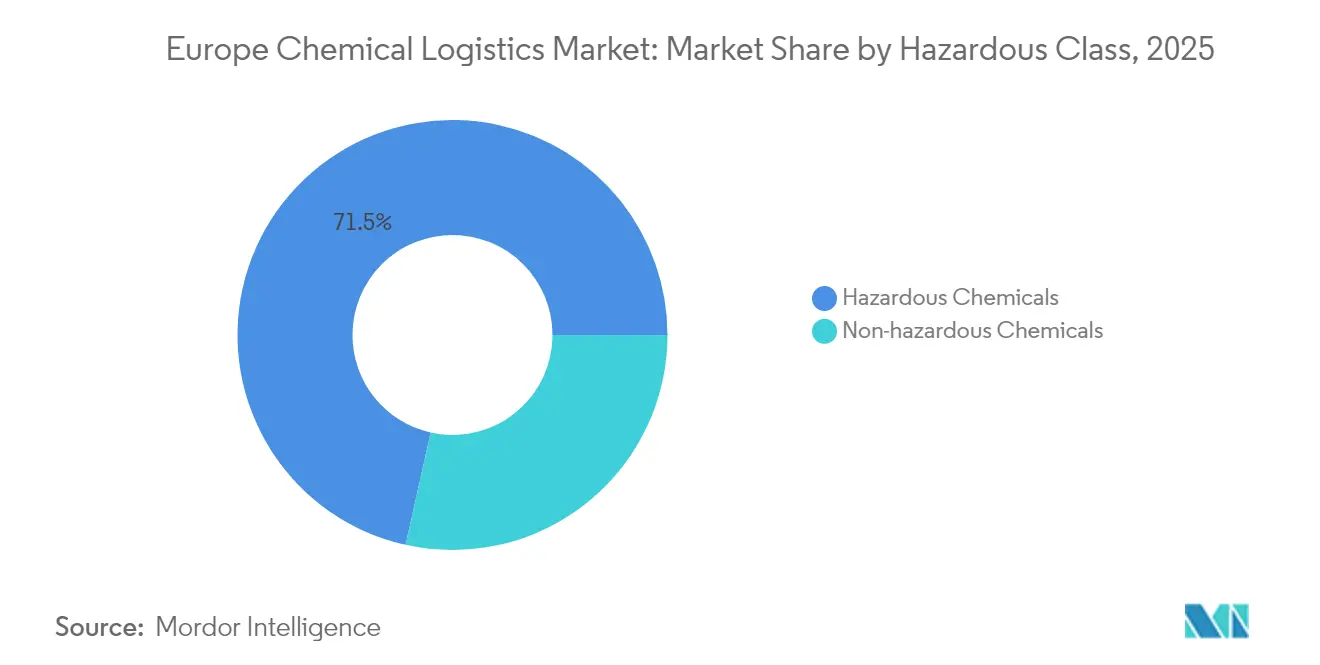

- Nach Gefahrenklasse entfielen im Jahr 2025 auf Gefahrchemikalien ein dominanter Marktanteil von 71,50 % am Europa-Chemielogistik-Markt, mit einer erwarteten CAGR von 4,05 % bis 2031.

- Nach Temperaturkontrolle wird die temperaturgeführte Logistik voraussichtlich die höchste CAGR von 4,32 % zwischen 2026 und 2031 verzeichnen, obwohl nicht-temperaturgeführte Dienstleistungen im Jahr 2025 einen Umsatzanteil von 59,40 % behielten.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Umsatzanteil von 16,80 %, während Polen im Prognosezeitraum die schnellste CAGR von 4,08 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Europa-Chemielogistik-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Clustering der Nachfrage nach grünen Chemikalien | +0.8% | Deutschland, Niederlande, Frankreich | Mittelfristig (2–4 Jahre) |

| REPowerEU-Umleitung von Massenchemikalien | +0.9% | Paneuropäisch, am stärksten in Deutschland & Niederlanden | Kurzfristig (≤ 2 Jahre) |

| Subventionen für werkseigene Gleisanschlüsse | +0.5% | Deutschland, Niederlande | Langfristig (≥ 4 Jahre) |

| Ausbau ADR-konformer ISO-Tank-Pools | +0.6% | Industriecluster in ganz Europa | Mittelfristig (2–4 Jahre) |

| Fusionsgetriebene 3PL-Netzwerkverdichtung | +0.7% | DACH-Region und weiteres Europa | Mittelfristig (2–4 Jahre) |

| Digitale Frachtabgleichsplattformen für Gefahrgut | +0.4% | Frühe Einführung in Deutschland & Niederlanden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach grünen Chemikalien konzentriert Ladungen näher an Spezialitäten-Hubs

Hersteller, die nachhaltiger Chemie verpflichtet sind, verlagern die Produktion in die Nähe etablierter Cluster, verkürzen Lieferdistanzen und erhöhen gleichzeitig die Anforderungen an temperaturgeführte und ADR-konforme Infrastruktur. Die Integration der Valtris Advanced Organics-Standorte durch ICIG in seine Vynova-Plattform veranschaulicht, wie die vertikale Integration innerhalb von Chemieparks die Ladungsdichte steigert und spezialisierte Lagerhäuser mit kontinuierlicher Umgebungsüberwachung erforderlich macht. Logistikdienstleister, die über validierte Kühlkettenkompetenz und leckdichte ISO-Tank-Flotten verfügen, erzielen Premiumpreise, da pharmazeutische und kosmetische Zwischenprodukte strenge Handhabungsprotokolle erfordern.

REPowerEU beschleunigt die innereuropäische Umleitung von Massenchemikalien

Die EU-Politik zur Verringerung der Abhängigkeit von russischen Ausgangsstoffen hat Bulk-Chemikalienströme in Richtung westlicher Häfen und inländischer multimodaler Hubs umgeleitet. Deutschlands Verlängerung der Trassenpreissubventionen in Höhe von EUR 229 Millionen (USD 252,73 Millionen) bis 2028 stärkt die Wirtschaftlichkeit des Schienenverkehrs und senkt die End-to-End-Kosten um bis zu 20 % im Vergleich zum Fernlastverkehr. Agile 3PLs, die in der Lage sind, Zoll-, Sicherheits- und Nachhaltigkeits-Compliance über mehrere Mitgliedstaaten hinweg zu harmonisieren, sichern neue Verträge, während Hersteller ihre Lieferketten neu verhandeln[1]„Umsetzung der CO₂-basierten Straßenmaut,” Transport & Environment, transportenvironment.org.

Werkseigene Gleisanschlusssubventionen in Deutschland und den Niederlanden

Fördermittel für werkseigene Gleisanschlüsse senken Umschlagskosten und reduzieren CO₂-Emissionen. Chemiebasierte Industrieparks, die in Privatgleise investieren, berichten von einer Verkürzung der Bestell-zu-Lieferzyklen um 2–3 Tage, während Massengutvolumen von überfüllten Autobahnen weggeleitet wird. Der daraus resultierende Verkehrsträgerwechsel verstärkt den Wettbewerbsvorteil von Anbietern, die Blockzugdienste und zertifizierte Tankwaggon-Reinigungsstationen betreiben, und stärkt das Schienensegment des Europa-Chemielogistik-Marktes[2]„Trassenpreiszuschüsse bis 2028 verlängert,” Bundesministerium für Digitales und Verkehr, bmdv.bund.de.

Ausbau ADR-konformer ISO-Tank-Leasingpools

Leasingspezialisten wie Trifleet und Eurotainer erweitern ihre europäischen Flotten und befreien Verlader von hohen Anschaffungsinvestitionen. Standardisierte Designs vereinfachen Reinigung, Zertifizierung und Sensoraufrüstungen, steigern die Flottenauslastung und gewährleisten die Einhaltung gesetzlicher Vorschriften. Eine breitere Verfügbarkeit von Wechselbrücken-ISO-Tanks bietet Flexibilität für saisonale Nachfragespitzen und neue biobasierte Formulierungen, was die Lieferkettenreaktionsfähigkeit in der Europa-Chemielogistik-Branche beschleunigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an ADR-zertifizierten Lkw-Fahrern | -0.7% | Deutschland & Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Strengere CO₂-Korridormautgebühren auf der deutschen Autobahn | -0.5% | Deutschland, Ausstrahlungseffekte auf Niederlande & Österreich | Mittelfristig (2–4 Jahre) |

| Begrenzte Schienenwegekapazität | -0.4% | Deutschland, Niederlande, Frankreich | Langfristig (≥ 4 Jahre) |

| Inflationsbedingter Anstieg der Kosten für Spezialverpackungen | -0.6% | Paneuropäisch, akut in der pharmazeutischen Kühlkette | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an ADR-zertifizierten Lkw-Fahrern

Ausbildungsgebühren zwischen GBP 600 und 1.700 stellen eine Eintrittsbarriere dar, während Renteneintritten die Neuausstellung von Führerscheinen übersteigt. Der Europa-Chemielogistik-Markt erlebt daher Streckenungleichgewichte und kurzfristige Spotpreisanstiege. Anbieter wirken mit eigenen Akademien, Lohnprämien und engerer Routenplanung entgegen, doch Kapazitätsengpässe bestehen fort, insbesondere bei Gefahrgütern mit hohen Konsequenzen[3]„ADR-Ausbildungskosten und -anforderungen,” ADR Training, adr-training.co.uk.

Strengere CO₂-Korridormautgebühren auf der deutschen Autobahn

Deutschland hat CO₂-indexierte Gebühren eingeführt, die die Kilometerkosten für Euro-VI-Dieselfahrzeuge um bis zu 15 % erhöhen und dabei Gefahrgutflotten unmittelbar belasten, deren Antriebsumstellung nur begrenzte Optionen bietet. Die Diversifizierung von Routen hin zu Schiene, Binnenwasserstraßen und intermodalen Lösungen mildert die Belastung, erfordert jedoch kapitalintensives Netzwerk-Re-Engineering.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Transportdominanz treibt Konsolidierung voran

Transport erzielte im Jahr 2025 einen Umsatzanteil von 64,40 %, da spezialisierte Tanklastzug-, Schienentankwagen- und ISO-Container-Transporte das Rückgrat des Europa-Chemielogistik-Marktes bilden. Das Segment sichert Skaleneffekte durch Netzwerkverdichtungsprojekte wie die geplante Übernahme von DB Schenker durch DSV. Unterdessen soll die Marktgröße des Europa-Chemielogistik-Marktes für wertschöpfende Dienstleistungen mit einer CAGR von 3,56 % wachsen, was einen Anstieg bei Etikettierungs-, Umverpackungs- und Qualitätsprüfungsaufgaben in Multi-Client-Chemiedistributionszentren widerspiegelt.

Im Bereich Transport befördert die Straße zeitkritische oder gefährliche Güter, während die Schiene auf langen Korridoren durch staatliche Anreize an Marktanteilen gewinnt. Digitale Plattformen, die ADR-konforme Kapazität mit Rücklasten abgleichen, reduzieren Leerfahrten und verbessern die Margen, auch wenn die Mautzuschläge steigen. Luftfracht- und Kurzseelösungen bedienen Nischenanwendungen mit hochwertigen Ladungen, bei denen Transitzeit oder Mengenrabatte die Kostenaufschläge überwiegen.

Wertschöpfende Angebote umfassen zunehmend regulatorische Dokumentation, Sicherheitsdatenmanagement und Nachhaltigkeitsberichterstattung, sodass Verlader die Compliance-Komplexität auslagern können. Da die Berichterstattung zu Umwelt, Soziales und Unternehmensführung (ESG) verpflichtend wird, integrieren 3PLs CO₂-Dashboards in Portale und übersetzen Logistikleistung in verwertbare Emissionsdaten. Die wachsende Nachfrage nach Standortlogistik, Mischung und Probenprüfung verwischt zunehmend die Grenzen zwischen Auftragsfertigung und Drittlogistik und erhöht die Dienstleistungssophistikation in der Europa-Chemielogistik-Branche.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucherbranche: Öl- und Gasführerschaft trifft auf Wachstum im Spezialchemiespezialbereich

Öl & Gas machte im Jahr 2025 25,60 % des Umsatzes aus, gestützt durch etablierte petrochemische Rohstoffströme. Allerdings wird die Nachfrage nach Spezialchemikalien aus Pharma und Kosmetik voraussichtlich mit einer CAGR von 3,73 % wachsen und damit Massensegmente übertreffen. Die Marktgröße des Europa-Chemielogistik-Marktes für die pharmazeutische Distribution profitiert von neuen Biologika-Standorten, die GDP-zertifizierte Kühlkettenlösungen vorschreiben, wie der erweiterte Dubliner Campus von UPS Healthcare.

Die Kosmetiklogistik spiegelt nun arzneimittelgütige Bedingungen wider, mit Schwerpunkt auf Temperaturkonstanz, Allergensegregation und Chargenrückverfolgbarkeit. Initiativen zur grünen Chemie intensivieren den Bedarf an kontrollierten Umgebungen. Petrochemische Verlader hingegen sehen sich mit Preisvolatilität und dem Gegenwind der Energiewende konfrontiert, was Effizienzprojekte wie Gleisanschlussaufrüstungen und Binnenschiffanbindungen an Raffineriekomplexen antreibt. Agrochemikalien und Industriegase bleiben stabile Beitragszahler, erfordern jedoch vielfältige Verpackungsformen von IBCs bis hin zu Flaschenbündeln, was die Fähigkeiten von 3PLs im Europa-Chemielogistik-Markt beansprucht.

Nach Gefahrenklasse: Gefahrchemikalien treiben Premiumdienstleistungen an

Gefahrgut machte im Jahr 2025 71,50 % des Umsatzes aus und erzielte Premiumfrachtpreise sowie einen spezialisierten Geräteeinsatz. Der Marktanteil des Europa-Chemielogistik-Marktes für Gefahrstoffe profitiert von regulatorischen Hürden, die den Wettbewerb auf zertifizierte Betreiber beschränken. Anbieter verwalten laufende Fahrerausbildungen, regelmäßige Fahrzeuginspektionen und Versicherungserweiterungen, was Markteintrittsbarrieren verstärkt.

Die Europa-Chemielogistik-Branche nutzt fortschrittliche Telematik, Drucksensoren und Geofencing, um ADR- und Seveso-Richtlinien einzuhalten. Nicht-gefährliche Ströme erfahren, obwohl volumenstark, eine Commoditisierung, da allgemeine Frachtführer eindringen; daher bleiben die Margen niedriger. Die prognostizierte CAGR von 4,05 % des Gefahrgutsegments bis 2031 wird durch das Wachstum bei Lithium-Ionen-Akkupräkursoren, Biolösungsmitteln und hochreinen Reagenzien gestützt, die jeweils eine sorgfältige Segregation und Dokumentation erfordern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Temperaturkontrolle: Kühlkettenausbau treibt Wachstum an

Temperaturgeführte Fracht soll mit einer CAGR von 4,32 % wachsen, schneller als der breitere Europa-Chemielogistik-Markt, angetrieben durch Biologika, Impfstoffe und wärmeempfindliche Zusatzstoffe. Betreiber rüsten Auflieger mit elektrischen Kühlaggregaten und Fernüberwachung aus, um sich an das EU-Grüntransportrecht anzupassen. Demoprojekte wie Frigo Logistics' batterieelektrische Kühllastkraftwagen in Polen verdeutlichen die frühe Realisierbarkeit.

Nicht-temperaturgeführte Transporte stellen aufgrund von Standardkunststoffen und anorganischen Mineralien nach wie vor den Großteil der Volumen dar. Dennoch fordern Verlader zunehmend validiertes Temperatur-Mapping auch für Umgebungsgüter, um die Produktintegrität in unvorhersehbaren Klimata zu gewährleisten, was Bestandsfrachtführer zu Technologie-Upgrades drängt.

Geografische Analyse

Deutschland erfasste im Jahr 2025 16,80 % des Umsatzes aufgrund seiner chemischen Produktion im Wert von EUR 200 Milliarden (USD 220,72 Milliarden) und seines Netzes ADR-konformer Depots. Bundesweite Schienenpreissubventionen und öffentlich-private Investitionen stärken die Korridorkapazität und unterstützen den Europa-Chemielogistik-Markt. Dennoch erhöhen CO₂-indexierte Mautgebühren die Lkw-Ausgaben und fördern die Diversifizierung der Verkehrsträger. Ausgereifte Cluster in Ludwigshafen, Leverkusen und dem Rhein-Ruhr-Gebiet stützen sich auf synchronisierte Binnenschiff-Schienen-Straßen-Synergien, was die Nachfrage nach 4PL-Orchestrierungsdiensten fördert.

Polen entwickelt sich mit einer CAGR von 4,08 % zum am schnellsten wachsenden Markt, unterstützt durch Lagerbestände von mehr als 35 Millionen m² und Investoreninteresse an modernen Klasse-A-Parks, die chemischen Lagernormen entsprechen. Frachtkorridore, die Schlesien mit Ostseehäfen verbinden, ermöglichen den Ost-West-Transit, während niedrigere Arbeitskosten die Wettbewerbsfähigkeit schärfen. Internationale 3PLs erweitern ihre Präsenz – DB Schenkers Standort in Rawicz wuchs im Mai 2025 auf 27.000 m², um optische und Spezialchemikalien-Kunden zu betreuen.

Die Niederlande, Frankreich und das Vereinigte Königreich verfügen über ausgefeilte multimodale Drehkreuze. Rotterdams Flüssigmassenterminals und Pipelinenetz bilden das Fundament des transatlantischen Rohstoffzuflusses. Calais-Kanalüberquerungen ermöglichen zeitkritische britische Chemikalien, obwohl post-Brexit-Zollabläufe Investitionen in digitale Zollanmeldungen erfordern. Südeuropa (Italien, Spanien) nutzt Mittelmeerrouten für den Handel mit Agrochemikalien und Harzen, unterstützt durch wachsende Initiativen für erneuerbare Chemikalien. Nordische Nationen konzentrieren sich auf grüne Wasserstoffderivate und fortschrittliche Materialien und erzielen aufgrund entlegener Geografie und strenger Sicherheitsanforderungen Premiumfrachtpreise.

Wettbewerbslandschaft

Der Wettbewerb im Europa-Chemielogistik-Markt ist moderat. Die geplante Übernahme von DB Schenker durch DSV wird voraussichtlich die Rankings neu gestalten, indem umfangreiche europäische Landverkehrsnetze und tiefes Chemie-Know-how kombiniert werden. Logwins Kauf der Hanse Service Group im Juli 2025 fügte GDP-zertifizierte Kühlkettenkapazität hinzu und signalisiert eine gezielte Konsolidierung hin zu margenstarken Nischen.

Technologieinvestitionen differenzieren Marktführer: XPO Logistics integriert KI-Routenplanung und CO₂-Dashboards, um Verlader-Nachhaltigkeitsziele zu erfüllen. Kleinere regionale Spezialisten überleben durch einzigartiges Fachwissen, etwa im Bereich Bulk-Gleisanschlussmanagement oder integrierter Standortlogistik in Chemieparks.

Integrierte Plattformen, die End-to-End-Transparenz, regulatorische Dokumentation und Emissionsberichterstattung bieten, erzielen Premiumverträge. Die Flottenmodernisierung in Richtung alternativer Kraftstoffe schreitet aufgrund technischer Einschränkungen beim Transport von Gefahrgütern schrittweise voran; dennoch sichern sich frühe Akteure Ausschreibungen für grüne Verträge von nachhaltigkeitsfokussierten Produzenten.

Marktführer in der Europa-Chemielogistik-Branche

DHL

DSV A/S

CEVA Logistics

XPO Logistics

Kuehne + Nagel

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Logwin AG erwarb Hanse Service Internationale Fachspedition GmbH und Pharmalogisticspartner Internationale Fachspedition GmbH und fügte 7.600 m² temperaturgeführte Fläche sowie GDP-, Großhändler- und IFS-Zertifizierungen hinzu.

- Mai 2025: Wincanton, ein führender Lieferkettenpartner für britische Unternehmen, und Tata Chemicals Europe DB Schenker erweiterte seinen Mietvertrag im Hillwood Rawicz-Zentrum in Polen um 9.800 m², was den Logistikboom Polens unterstreicht.

- April 2025: Rohlig Suus Logistics verlegte seine Niederlassung in Lublin und steigerte die Kapazität um 30 % mit einem neuen Cross-Dock-Terminal.

- März 2025: ID Logistics Germany kündigte ein 68.000 m² großes E-Fulfillment-Hub in Diemelstadt an, das eine 4,8 MWp-Solaranlage umfasst.

Berichtsumfang des Europa-Chemielogistik-Marktes

Chemielogistik bezieht sich auf den Transport von chemischen Massenprodukten mittels einer Vielzahl von Ausrüstungen. Diese Ausrüstungen werden hergestellt, um die Vielfalt der auf multimodalen Wegen transportierten Produkte zu maximieren.

Der europäische Chemielogistik-Marktbericht liefert Einblicke in den Markt, darunter Marktüberblick, Marktdynamik, Wertschöpfungs-/Lieferkettenanalyse, technologische Trends, Investitionsszenarien, staatliche Regulierungen und Initiativen sowie Einblicke in den 3PL-Markt in Europa (Marktgröße und -prognose). Er umfasst auch die Auswirkungen der COVID-19-Pandemie auf den Chemielogistik-Markt und die Branchenattraktivität, ermittelt durch die Fünf-Kräfte-Analyse nach Porter.

Der Europa-Chemielogistik-Markt ist segmentiert nach Dienstleistung (Transport, Lagerung, Verteilung, Bestandsmanagement und weitere wertschöpfende Dienstleistungen), Transportmodus (Straße, Schiene, See und Pipeline), Endverbraucher (Pharmaindustrie, Kosmetikindustrie, Öl- und Gasindustrie, Spezialchemieindustrie und weitere Endverbraucher (wie die Beschichtungsindustrie)) und Geografie (Deutschland, Vereinigtes Königreich, Niederlande, Frankreich, Italien, Spanien, Polen, Belgien, Schweden und Rest Europas). Der Bericht bietet Marktgrößen und -prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Transport | Straße |

| Schiene | |

| Luft | |

| See | |

| Lagerung, Verteilung und Bestandsmanagement | |

| Sonstige Dienstleistungen |

| Pharma |

| Kosmetik |

| Öl und Gas |

| Spezialchemikalien |

| Sonstige Endverbraucher |

| Gefahrchemikalien |

| Nicht-gefahrchemikalien |

| Temperaturgeführt (Gekühlt/Beheizt) |

| Nicht-Temperaturgeführt |

| Deutschland |

| Vereinigtes Königreich |

| Niederlande |

| Frankreich |

| Italien |

| Spanien |

| Polen |

| BENELUX (Belgien, Niederlande und Luxemburg) |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) |

| Rest Europas |

| Nach Dienstleistung (Wert, USD Millionen) | Transport | Straße |

| Schiene | ||

| Luft | ||

| See | ||

| Lagerung, Verteilung und Bestandsmanagement | ||

| Sonstige Dienstleistungen | ||

| Nach Endverbraucherbranche (Wert, USD Millionen) | Pharma | |

| Kosmetik | ||

| Öl und Gas | ||

| Spezialchemikalien | ||

| Sonstige Endverbraucher | ||

| Nach Gefahrenklasse (Wert, USD Millionen) | Gefahrchemikalien | |

| Nicht-gefahrchemikalien | ||

| Nach Temperaturkontrolle (Wert, USD Millionen) | Temperaturgeführt (Gekühlt/Beheizt) | |

| Nicht-Temperaturgeführt | ||

| Nach Geografie (Wert, USD Millionen) | Deutschland | |

| Vereinigtes Königreich | ||

| Niederlande | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Polen | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Rest Europas |

Im Bericht beantwortete Schlüsselfragen

Welche Größe werden die Chemielogistik-Umsätze in Europa bis 2031 erreichen?

Der Markt soll bis 2031 auf USD 142,21 Milliarden mit einer CAGR von 3,88 % wachsen.

Welche Dienstleistungskategorie dominiert die Chemielogistikausgaben in Europa?

Transportdienstleistungen dominieren mit einem Anteil von 64,40 % aufgrund spezialisierter Tanklastzug-, Schienentank- und ISO-Container-Transporte.

Warum ist Polen das am schnellsten wachsende Logistikzentrum für Chemikalien?

Seine moderne Lagerbasis von 35 Millionen m², die strategische Ost-West-Handelslage und niedrigere Betriebskosten treiben eine CAGR von 4,08 % an.

Was treibt die Nachfrage nach temperaturgeführtem Chemikalienstransport an?

Der Ausbau der Biologika- und Kosmetikproduktion erfordert validierte Kühlkettennetzwerke und hebt das Segment mit einer CAGR von 4,32 % an.

Wie wirken sich CO₂-basierte Mautgebühren auf den Chemiegüterverkehr in Deutschland aus?

Die CO₂-indexierten Gebühren erhöhen die Lkw-Kosten um bis zu 15 % und drängen Verlader zur Schiene und zu intermodalen Optionen, um Ausgaben zu kontrollieren.

Welche Wettbewerbsstrategien verfolgen die Marktführer?

Führende 3PLs konsolidieren Netzwerke durch Akquisitionen und setzen digitale Plattformen ein, die die Gefahrgutroutenoptimierung und Emissionsberichterstattung optimieren.

Seite zuletzt aktualisiert am: