Marktgröße und Marktanteile für Bauchemikalien in Europa

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

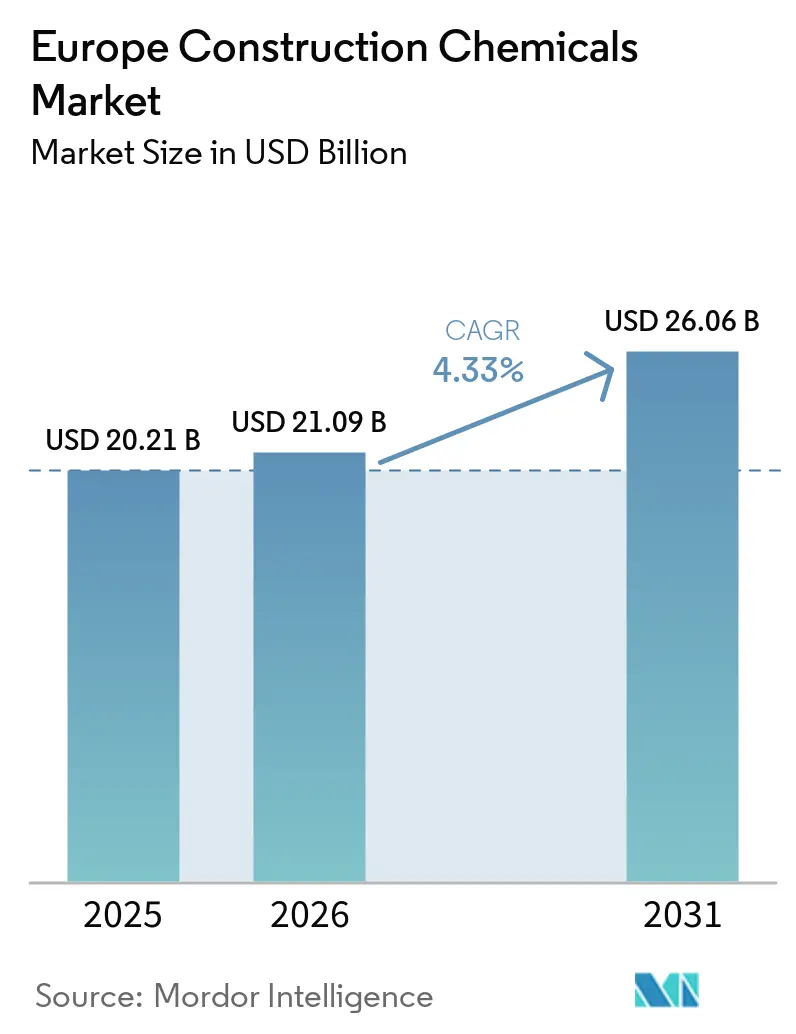

| Marktgröße im Basisjahr (2025) | 20.21 Milliarden US-Dollar |

| Marktgröße (2026) | 21.09 Milliarden US-Dollar |

| Marktgröße (2031) | 26.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.33% CAGR |

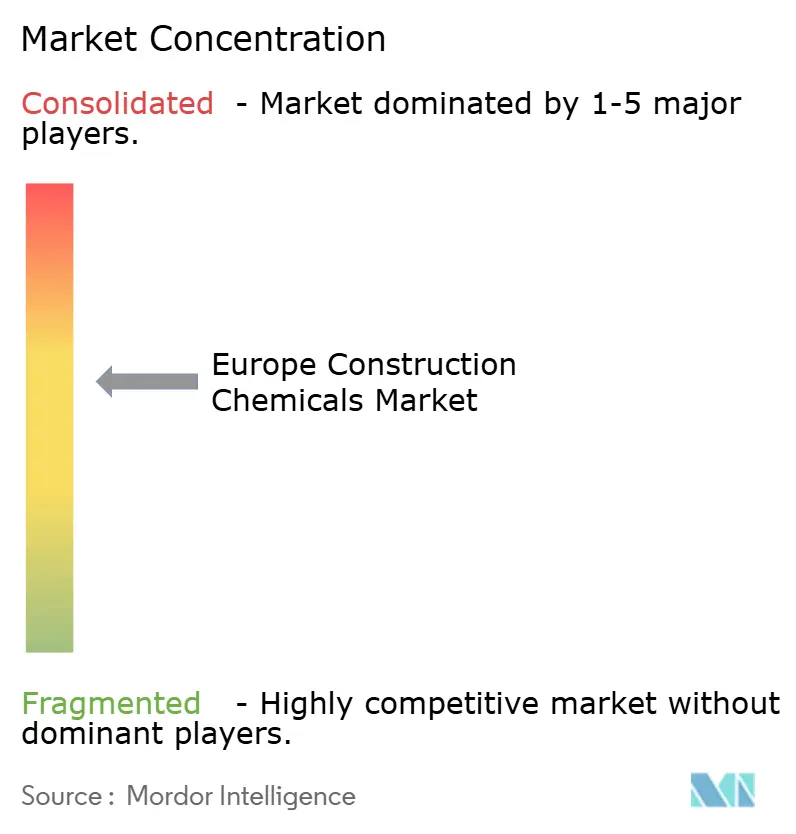

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bauchemikalien in Europa von Mordor Intelligence

Die Marktgröße für Bauchemikalien in Europa wird voraussichtlich von 20,21 Milliarden USD im Jahr 2025 auf 21,09 Milliarden USD im Jahr 2026 steigen und bis 2031 26,06 Milliarden USD erreichen, mit einem CAGR von 4,33 % über den Zeitraum 2026–2031. Robuste grenzüberschreitende Infrastrukturausgaben im Rahmen der Fazilität „Connecting Europe”, emissionsfreie Bauvorschriften aus der überarbeiteten Richtlinie über die Gesamtenergieeffizienz von Gebäuden sowie CO₂-Preisdruck auf Zement stützen die anhaltende Nachfrage nach Spezialzusatzmitteln, Abdichtungsmembranen und VOC-armen (flüchtige organische Verbindungen) Dichtstoffen. Anbieter mit paneuropäischen Logistiknetzwerken profitieren von den durch EU-Kofinanzierung verkürzten Beschaffungszyklen, während Patentdynamik bei biobasierten Polyurethanen und graphenverstärkten Epoxidharzen auf einen Wandel hin zu kreislaufwirtschaftskonformen Chemikalien hindeutet. Dennoch dämpfen die schrittweise Einführung von PFAS-Verboten (per- und polyfluorierte Alkylsubstanzen) und VOC-Beschränkungen, CO₂-Grenzausgleichsabgaben auf Klinker sowie chronischer Fachkräftemangel bei qualifizierten Anwendern die kurzfristige Mengenexpansion.

Wichtigste Erkenntnisse des Berichts

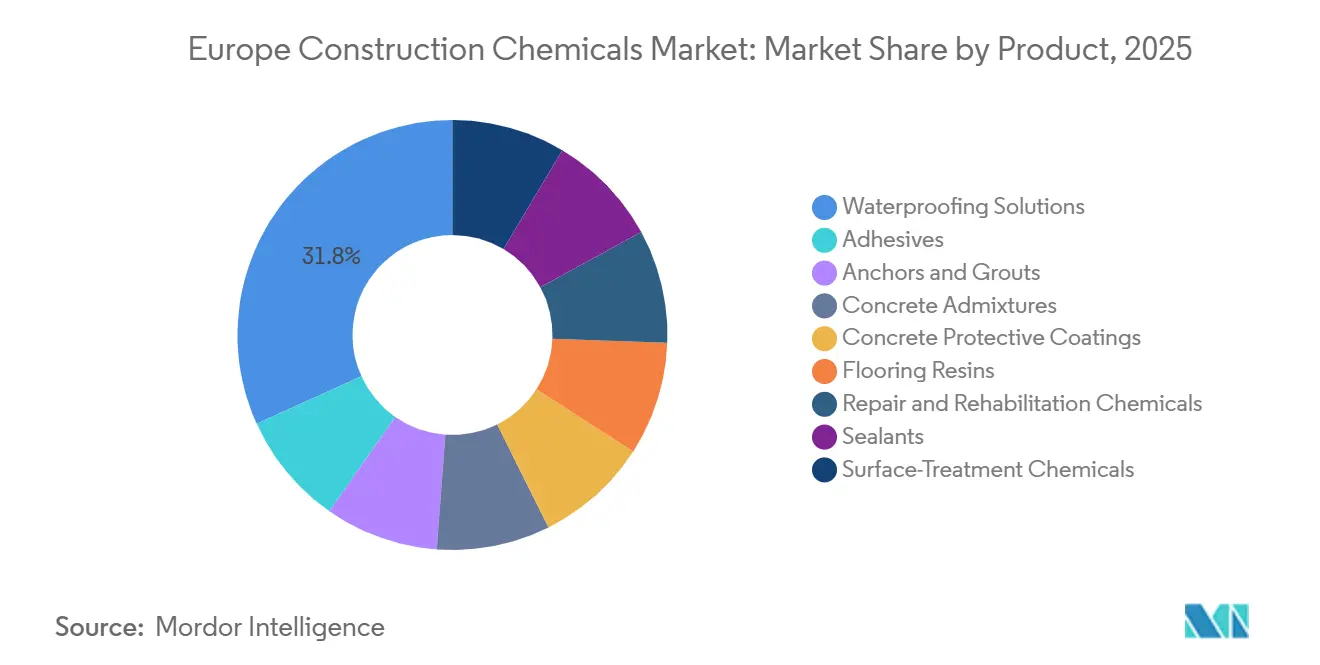

- Nach Produktkategorie hielten Abdichtungslösungen im Jahr 2025 einen Marktanteil von 31,78 % am Markt für Bauchemikalien in Europa. Der Marktanteil von Betonzusatzmitteln wird jedoch voraussichtlich mit dem schnellsten CAGR von 5,12 % während des Prognosezeitraums (2026–2031) zunehmen.

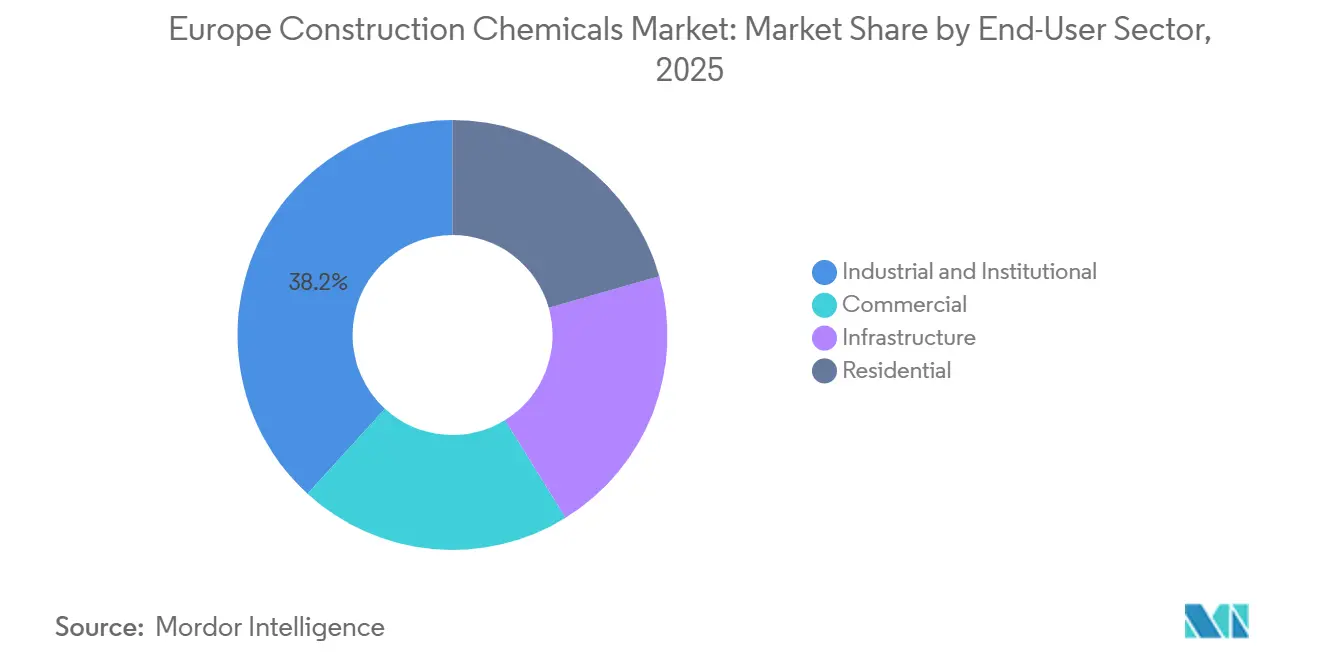

- Nach Endverbrauchersektor entfielen im Jahr 2025 38,22 % der Marktgröße für Bauchemikalien in Europa auf industrielle und institutionelle Anwendungen, während der Infrastrukturbereich im Prognosezeitraum (2026–2031) voraussichtlich mit einem CAGR von 6,68 % wachsen wird.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Anteil von 15,11 % am Markt für Bauchemikalien in Europa. Italien wird jedoch voraussichtlich den schnellsten CAGR von 4,92 % im Prognosezeitraum (2026–2031) verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Bauchemikalien in Europa

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Die Fazilität „Connecting Europe” der EU steigert die grenzüberschreitenden Infrastrukturausgaben | +0.9% | Kern-EU-27; am stärksten in Polen, den baltischen Staaten und den iberischen Eisenbahnkorridoren | Mittelfristig (2–4 Jahre) |

| Strengere Energieeffizienznormen der EPBD 2025 steigern die Nachfrage nach Hochleistungszusatzmitteln | +1.1% | EU-27 mit früher Durchsetzung in den Niederlanden, Dänemark und Deutschland | Kurzfristig (≤ 2 Jahre) |

| Sanierungswelle treibt die Einführung VOC-armer Dichtstoffe und Beschichtungen voran | +0.8% | Westeuropa, Ausstrahlungseffekte nach Mitteleuropa | Mittelfristig (2–4 Jahre) |

| Mandate für CO₂-neutralen Beton fördern ergänzende zementöse Materialien | +0.7% | Nordische Länder, Deutschland, Frankreich; Pilotprogramme in Italien | Langfristig (≥ 4 Jahre) |

| Wachstum von Großanlagen für grünen Wasserstoff treibt die Nachfrage nach kryogentauglichen Spezialvergussmassen | +0.5% | Küstengebiete der Nordsee, Iberische Halbinsel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Fazilität „Connecting Europe” der EU steigert die grenzüberschreitenden Infrastrukturausgaben

Die Spitzenzuweisungen 2025 im Rahmen des 33,71 Milliarden EUR umfassenden Programms beschleunigten Vorhaben wie Rail Baltica und den Basistunnel Lyon-Turin und steigerten die Nachfrage nach kryogentauglichen Epoxidvergussmassen, die gegenüber Standardvarianten Preisaufschläge von 30–40 % erzielen. Das CPK-Drehkreuz in Polen schrieb bereits Betonreparaturaufträge im Wert von 1,2 Milliarden EUR aus, die ISO 19338-konforme Faserumwicklungen vorschreiben, während der Mittelmeer-Korridor in Spanien im Jahr 2025 18.000 Tonnen schwindungsreduzierender Zusatzmittel verbrauchte und die Mengen bis 2029 verdoppeln soll. Die CEF-Kofinanzierung (Fazilität „Connecting Europe”) von bis zu 50 % verkürzt die Beschaffungszyklen und begünstigt Anbieter mit länderübergreifenden Depots und mobilen Technikerteams.

Strengere Energieeffizienznormen der EPBD 2025 steigern die Nachfrage nach Hochleistungszusatzmitteln

Die Richtlinie schreibt für alle Neubauten bis 2030 den Nullemissionsstatus vor und verlangt bis 2033 Energieausweisklasse D für den Bestand, wodurch lösungsmittelbasierte Klebstoffe durch wasserbasierte Systeme mit weniger als 10 g/L VOC ersetzt werden. Die frühe Einführung in den Niederlanden löste einen Anstieg der Importe von Polyurethanschaum-Klebstoffen um 34 % aus, während die KfW (Kreditanstalt für Wiederaufbau) im Jahr 2025 9,8 Milliarden EUR an Sanierungssubventionen auszahlte, davon 62 % für Fassadendämmung, die auf luftporenbildende Zusatzmittel zur Kompensation von Frost-Tau-Zyklen angewiesen ist. Luftdichtigkeitsschwellenwerte von 0,6 ACH (Luftwechsel pro Stunde) in Dänemark haben zudem Acryl-Hybrid-Dichtstoffe mit einer Elastizität bis -40 °C populär gemacht.

Sanierungswelle treibt die Einführung VOC-armer Dichtstoffe und Beschichtungen voran

72,2 Milliarden EUR an Zuschüssen aus der Aufbau- und Resilienzfazilität finanzieren nationale Programme wie Frankreichs MaPrimeRénov, das im Jahr 2025 2,4 Milliarden EUR für den Austausch von Einfachverglasungen unter Verwendung von Silikondichtstoffen mit weniger als 5 g/L VOC einsetzte. Belgische Vorschriften für öffentliche Gebäude begrenzten den VOC-Gehalt von Beschichtungen auf 30 g/L, verboten Alkydlinien und steigerten die Nachfrage nach wasserbasiertem Acryl um 41 % im Jahresvergleich. Tiefensanierungsziele von 60 % Energieeinsparung erfordern mehrschichtige Fassaden, bei denen Hybrid-Polymer-Dichtstoffe die Weichmachermigration zwischen ungleichen Substraten verhindern.

Mandate für CO₂-neutralen Beton fördern ergänzende zementöse Materialien

Ab Januar 2026 müssen Betonprodukte Umweltproduktdeklarationen tragen und bis 2030 Grenzwerte von 150 kg CO₂/m³ einhalten, was gegenüber dem heutigen Ausgangswert von 240 kg CO₂/m³ eine Verschärfung darstellt. Die Einhaltung basiert auf Mischungen mit 40–60 % Ersatz durch ergänzende zementöse Materialien (SCM), die durch Polycarboxylether-Superweichmacher aktiviert werden. Deutschland verzeichnete 2025 einen Anstieg des SCM-Volumens um 19 %, während Frankreichs RE2020-Norm die Einhaltung von Gesamtlebenszykluskohlenstoffgrenzen nur durch Geopolymerbinder in Kombination mit viskositätsmodifizierenden Zusatzmitteln ermöglicht. Nordische Versuche mit CO₂-speicherndem Beton erfordern Verzögerungsmittel, um die Abbindezeiten für eine vollständige Karbonisierung zu verlängern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge VOC- und PFAS-Ausstiegsregeln schränken lösungsmittelbasierte Chemikalien ein | -0.6% | EU-27; am strengsten in den nordischen Ländern und Deutschland | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Anwendern für fortschrittliche Boden- und Reparatursysteme | -0.4% | Deutschland, Niederlande, Österreich; aufkommend in Frankreich | Mittelfristig (2–4 Jahre) |

| CO₂-Bepreisung von Zement beschleunigt den Wandel hin zu alternativen Baustoffen | -0.3% | EU-27; am ausgeprägtesten in Schweden und Finnland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge VOC- und PFAS-Ausstiegsregeln schränken lösungsmittelbasierte Chemikalien ein

REACH Anhang XVII verbot PFAS in Baudichtstoffen ab Januar 2025 und gewährte Ausnahmegenehmigungen für wesentliche Verwendungszwecke an weniger als 8 % der Antragsteller[1]Europäische Chemikalienagentur, „PFAS-Beschränkung gemäß REACH”, echa.europa.eu. Das Urteil strich fluorpolymermodifizierte Epoxidharze aus Abwasseranlagen und erzwang den Wechsel zu silanterminierenden Alternativen mit 15–20 % geringerer Abriebfestigkeit. Deutschlands TA Luft senkte den VOC-Grenzwert auf Baustellen auf 20 mg/m³, was Auftragnehmer auf wasserbasierte Dichtstoffe mit 48-stündigen Aushärtezyklen umstellte und die Projektlaufzeiten um 8–12 % verlängerte. Frankreichs Grenelle-II-Beschaffungsfilter schloss 34 % der bisherigen Klebstoff-SKUs (Lagereinheiten) aus, während die Nordischer Schwan-Grenzwerte von 1 g/L VOC die Kosten für Hybrid-Polymere um 25–30 % erhöhten.

Mangel an zertifizierten Anwendern für fortschrittliche Boden- und Reparatursysteme

Im Jahr 2025 wurde in Deutschland ein Defizit von 17 % bei zertifizierten Polyaspartic- und Epoxidbodeninstallateuren verzeichnet, wobei 42 % der Belegschaft über 50 Jahre alt sind. Polyaspartik-Systeme erfordern exakte Mischverhältnisse von 100:50 und Umgebungstemperaturen von 15–25 °C; Abweichungen führen zum Garantieverlust und schrecken trotz 30 % schnellerer Fertigstellung von der Einführung ab. Das niederländische SBB stellte 2025 23 % weniger KOMO-Zertifikate (Qualitätserklärungen für Wartung und Umwelt im Bauwesen) aus, während Österreichs obligatorischer 80-Stunden-Lehrplan für Epoxidinjektionen nur einen Abschlussgrad von 41 % erreichte. Frankreichs Qualibat-Programm für faserverstärkte Umwicklungen zählt lediglich 1.840 qualifizierte Unternehmen gegenüber 4.200 jährlichen Brückenprojekten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Abdichtung dominiert, Zusatzmittel beschleunigen

Abdichtungslösungen machten im Jahr 2025 31,78 % des Marktanteils für Bauchemikalien in Europa aus, da 48 % des regionalen Wohnungsbestands vor 1970 erbaut wurde und mit zunehmendem Niederschlag konfrontiert ist[2]Europäische Umweltagentur, „Klimatrends und Niederschlagsdaten”, eea.europa.eu. Betonzusatzmittel, gestützt durch Mandate für CO₂-neutralen Beton, werden im Prognosezeitraum (2026–2031) voraussichtlich einen CAGR von 5,12 % erzielen und einen wachsenden Anteil an der Marktgröße einnehmen. Klebstoffe entwickeln sich unterschiedlich: Wasserbasierte Linien stiegen nach dem PFAS-Verbot, das fluorierte Schmelzklebstoffe einschränkte, um 29 %, während reaktive Polyurethane die Presszyklen für Brettsperrholz auf 90 Minuten verkürzten. Dichtstoffe erzielten 11 % des Umsatzes, wobei Silikonqualitäten bei der Vorhangfassadenverglasung aufgrund ihrer Elastizität bis -60 °C bevorzugt werden.

Die Stückkosten kryogentauglicher Epoxidvergussmassen übersteigen 4.500 EUR/t, das Dreifache zementöser Qualitäten, doch die Mengen steigen mit Wasserstoff- und CO₂-Pipelines (Kohlendioxid). Schutzbeschichtungen für Beton, insbesondere Brückendeckenepoxide mit einer Chloriddurchlässigkeit von 0,02 % nach 28 Tagen, schützen die alternde Infrastruktur. Polyaspartik-Bodenharze verdoppelten ihren Anteil auf 18 % in pharmazeutischen Reinräumen, da GMP-Audits (Gute Herstellungspraxis) verschärft wurden. Faserumwicklungssysteme stellen 85 % der Biegekapazität von Brücken wieder her und sichern EU-finanzierte Sanierungsbudgets, während Silikon-Trennmittel den Nachbearbeitungsaufwand bei Fassadenplatten um 34 % reduzieren.

Nach Endverbrauchersektor: Infrastruktur übertrifft das Wachstum der Industrie

Industrie- und institutionelle Standorte hielten 2025 einen Umsatzanteil von 38,22 %, angeführt von Rechenzentren und GMP-Reinräumen (Gute Herstellungspraxis), die antimikrobielle Beschichtungen erfordern. Der Infrastrukturbereich wird im Prognosezeitraum (2026–2031) voraussichtlich mit einem CAGR von 6,68 % wachsen, unterstützt durch die Fazilität „Connecting Europe” und einen Sanierungsrückstand von 1,5 Billionen EUR, der die Nachfrage nach Epoxidinjektionsvergussmassen und Faserumwicklungen steigert. Gewerbeprojekte verlangsamten sich aufgrund von Hybrid-Arbeitstrends, wobei die Büroabsorption in großen Ballungsräumen um 22 % zurückging, während die Wohnungsnachfrage von Sanierungswellensubventionen abhängt, die die EZB-Leitzinsen (Europäische Zentralbank) von 3,75 % ausgleichen.

Die Alterungsdynamik von Brücken schafft eine USD-Komponente der Marktgröße für Bauchemikalien in Europa, bei der Faserumwicklungen die Nutzungsdauer um 20–25 Jahre zu einem Drittel der Ersatzkosten verlängern. Wasserstoffprojekte importieren kryogentaugliche Vergussmassen zu 4.500 EUR/t und sichern Nischenmargen. Industrielle Reinräume spezifizieren Polyaspartik-Böden zu 85–110 EUR/m², dem Doppelten von Lagerepoxid, da FDA- (Food and Drug Administration) und EMA-Validierungen (Europäische Arzneimittel-Agentur) einer 2-stündigen Aushärtung und einer Thermoschockbeständigkeit von 80 °C Priorität einräumen.

Geografische Analyse

Deutschland behielt 2025 einen Anteil von 15,11 % am regionalen Umsatz, gestützt durch einen Bundesinfrastrukturplan von 270 Milliarden EUR, der Brückenreparaturen und den Autobahnausbau priorisiert und faserverstärkte Mörtel sowie hochmodulare Epoxidharze verbraucht. Italien ist der am schnellsten wachsende Hauptmarkt mit einem CAGR von 4,92 % ab 2026, unterstützt durch 25,4 Milliarden EUR für energieeffiziente Sanierungen und seismische Ertüchtigungen im Rahmen seines nationalen Aufbau- und Resilienzplans. Frankreich verlangsamte sich, da fiskalische Grenzen das Grand Paris Express verzögerten und die MaPrimeRénov-Auszahlungen um 18 % kürzten.

Das Vereinigte Königreich kämpft seit 2019 mit einem Rückgang der Beschäftigung im Baugewerbe und neuen UKCA-Kennzeichnungshürden (UK Conformity Assessed). Spanien profitiert von 4,2 GW solarthermischen Parks aus dem Jahr 2025, die Schutzbeschichtungen mit 85 % Albedo vorschreiben. Russland bleibt technologisch isoliert; inländische Zusatzmittel liegen westlichen Formulierungen um 5–7 Jahre hinterher. Die nordischen Länder weisen Pro-Kopf-Ausgaben von 42 EUR auf, dem Doppelten des EU-Durchschnitts, aufgrund strenger Energienormen und Holzfertigbauweise, die mit VOC-armen Klebstoffen unter 1 g/L verklebt wird.

Wettbewerbslandschaft

Der Markt für Bauchemikalien in Europa ist mäßig konsolidiert. Die Preise für Standard-Superweichmacher fielen aufgrund von Überkapazitäten in Südeuropa um 6 %, aber ISO 14001-zertifizierte emissionsarme Linien erzielen bei öffentlichen Ausschreibungen Aufschläge von 12–18 %. Saint-Gobain nutzt vertikal integrierte Gips- und Dämmstoffanlagen für gebündelte Fassadenlösungen, während Schomburg sich auf Restaurierungsmörtel für historische Gebäude konzentriert, die EN 459-Kalkstandards in einer 680 Millionen EUR umfassenden italienisch-französischen Nische erfüllen.

Marktführer für Bauchemikalien in Europa

Sika AG

Mapei S.p.A.

Saint-Gobain

Arkema

RPM International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Der griechische Beschichtungshersteller Vitex schloss die Übernahme von Microfill ab, einem Unternehmen, das auf Calciumcarbonat-basierte Füllstoffe spezialisiert ist. Microfill mit Sitz in Korinth, Griechenland, war für seine hochwertigen Rohstoffe bekannt, darunter Calciumcarbonat aus seiner eigenen Lagerstätte.

- August 2025: Sika AG brachte SikaTile-150 Moisture Guard Fabric Membrane und SikaTile-250 Fracture Guard UCM weltweit auf den Markt. SikaTile-150 Moisture Guard Fabric Membrane ist eine zuverlässige Lösung zur Abdichtung von Duschen, Badewannenumrandungen, Wänden und Nassbereichen.

Berichtsumfang des Markts für Bauchemikalien in Europa

Bauchemikalien, einschließlich Zusatzmittel, Dichtstoffe und Beschichtungen, werden Materialien wie Beton und Mörtel beigemischt, um Haltbarkeit, Festigkeit und Verarbeitbarkeit zu verbessern. Diese Chemikalien steigern nicht nur die Leistung und beschleunigen den Bau, sondern schützen Bauwerke auch vor Umwelteinflüssen. Zu den wichtigsten Typen gehören Abdichtungsmittel, Betonzusatzmittel, Bodenlösungen, Reparaturverbindungen und Klebstoffe.

Der Marktbericht für Bauchemikalien in Europa ist nach Produkt, Endverbrauchersektor und Geografie segmentiert. Nach Produkt ist der Markt in Klebstoffe, Anker und Vergussmassen, Betonzusatzmittel, Schutzbeschichtungen für Beton, Bodenharze, Reparatur- und Sanierungschemikalien, Dichtstoffe, Oberflächenbehandlungschemikalien und Abdichtungslösungen unterteilt. Nach Endverbrauchersektor ist der Markt in Gewerbe, Industrie und institutioneller Bereich, Infrastruktur und Wohnungsbau unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Bauchemikalien in Europa in 6 Ländern Europas. Für jedes Segment wurden Marktgrößen und Prognosen auf Basis des Werts (USD) erstellt.

| Klebstoffe | Schmelzklebstoffe |

| Reaktivklebstoffe | |

| Lösungsmittelbasierte Klebstoffe | |

| Wasserbasierte Klebstoffe | |

| Anker und Vergussmassen | Zementöse Befestigung |

| Harzbefestigung | |

| Betonzusatzmittel | Beschleuniger |

| Luftporenbildner | |

| Superweichmacher | |

| Verzögerer | |

| Schwindungsreduzierer | |

| Viskositätsmodifizierer | |

| Weichmacher | |

| Sonstige Typen | |

| Schutzbeschichtungen für Beton | Acryl |

| Alkyd | |

| Epoxid | |

| Polyurethan | |

| Sonstige Harze | |

| Bodenharze | Acryl |

| Epoxid | |

| Polyaspartik | |

| Polyurethan | |

| Sonstige Harze | |

| Reparatur- und Sanierungschemikalien | Faserumwicklungssysteme |

| Injektionsverpressung | |

| Mikrobeton-Mörtel | |

| Modifizierte Mörtel | |

| Bewehrungsschutz | |

| Dichtstoffe | Acryl |

| Epoxid | |

| Polyurethan | |

| Silikon | |

| Sonstige Harze | |

| Oberflächenbehandlungschemikalien | Nachbehandlungsverbindungen |

| Trennmittel | |

| Sonstige Typen | |

| Abdichtungslösungen | Chemikalien |

| Membranen |

| Gewerbe |

| Industrie und institutioneller Bereich |

| Infrastruktur |

| Wohnungsbau |

| Frankreich |

| Deutschland |

| Italien |

| Russland |

| Spanien |

| Vereinigtes Königreich |

| Übriges Europa |

| Nach Produkt | Klebstoffe | Schmelzklebstoffe |

| Reaktivklebstoffe | ||

| Lösungsmittelbasierte Klebstoffe | ||

| Wasserbasierte Klebstoffe | ||

| Anker und Vergussmassen | Zementöse Befestigung | |

| Harzbefestigung | ||

| Betonzusatzmittel | Beschleuniger | |

| Luftporenbildner | ||

| Superweichmacher | ||

| Verzögerer | ||

| Schwindungsreduzierer | ||

| Viskositätsmodifizierer | ||

| Weichmacher | ||

| Sonstige Typen | ||

| Schutzbeschichtungen für Beton | Acryl | |

| Alkyd | ||

| Epoxid | ||

| Polyurethan | ||

| Sonstige Harze | ||

| Bodenharze | Acryl | |

| Epoxid | ||

| Polyaspartik | ||

| Polyurethan | ||

| Sonstige Harze | ||

| Reparatur- und Sanierungschemikalien | Faserumwicklungssysteme | |

| Injektionsverpressung | ||

| Mikrobeton-Mörtel | ||

| Modifizierte Mörtel | ||

| Bewehrungsschutz | ||

| Dichtstoffe | Acryl | |

| Epoxid | ||

| Polyurethan | ||

| Silikon | ||

| Sonstige Harze | ||

| Oberflächenbehandlungschemikalien | Nachbehandlungsverbindungen | |

| Trennmittel | ||

| Sonstige Typen | ||

| Abdichtungslösungen | Chemikalien | |

| Membranen | ||

| Nach Endverbrauchersektor | Gewerbe | |

| Industrie und institutioneller Bereich | ||

| Infrastruktur | ||

| Wohnungsbau | ||

| Nach Geografie | Frankreich | |

| Deutschland | ||

| Italien | ||

| Russland | ||

| Spanien | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

Marktdefinition

- ENDVERBRAUCHERSEKTOR - Im Rahmen der Studie werden Bauchemikalien berücksichtigt, die in den Bausektoren Gewerbe, Wohnungsbau, Industrie, institutioneller Bereich und Infrastruktur verbraucht werden.

- PRODUKT/ANWENDUNG - Im Rahmen der Studie wird der Verbrauch von Bauchemikalienprodukten wie Betonzusatzmitteln, Reparatur- und Sanierungschemikalien, Bodenharzen, Abdichtungslösungen, Ankern und Vergussmassen, Klebstoffen und Dichtstoffen sowie Oberflächenbehandlungschemikalien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Beschleuniger | Beschleuniger sind Zusatzmittel, die verwendet werden, um die Abbindezeit von Beton zu verkürzen, indem sie die anfängliche Reaktionsrate erhöhen und die chemische Reaktion zwischen Zement und Anmachwasser beschleunigen. Sie werden eingesetzt, um Beton schnell zu härten und die Festigkeit zu erhöhen. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung eingesetzt werden. |

| Klebstoffe | Klebstoffe sind Bindemittel, die zum Verbinden von Materialien durch Kleben verwendet werden. Klebstoffe können im Bauwesen für viele Anwendungen eingesetzt werden, wie z. B. Teppichverlegung, Keramikfliesen, Arbeitsplattenkaschierung usw. |

| Luftporenbildendes Zusatzmittel | Luftporenbildende Zusatzmittel werden verwendet, um die Leistung und Haltbarkeit von Beton zu verbessern. Nach der Zugabe erzeugen sie gleichmäßig verteilte kleine Luftblasen, um dem frischen und erhärteten Beton verbesserte Eigenschaften zu verleihen. |

| Alkyd | Alkydharz wird in lösungsmittelbasierten Farben wie Bau- und Automobilfarben, Verkehrsfarben, Bodenharzen und Schutzbeschichtungen für Beton verwendet. Alkydharze entstehen durch die Reaktion eines Öls (Fettsäure), eines mehrfach ungesättigten Alkohols (Polyol) und einer mehrfach ungesättigten Säure oder eines Anhydrids. |

| Anker und Vergussmassen | Anker und Vergussmassen sind Bauchemikalien, die die Festigkeit und Haltbarkeit von Fundamenten und Bauwerken wie Gebäuden, Brücken, Dämmen usw. stabilisieren und verbessern. |

| Zementöse Befestigung | Zementöse Befestigung ist ein Verfahren, bei dem ein zementbasierter Verguss unter Druck gepumpt wird, um Formen, Hohlräume und Risse zu füllen. Es kann in verschiedenen Bereichen eingesetzt werden, darunter Brücken, Meeresanwendungen, Dämme und Felsanker. |

| Gewerblicher Bau | Gewerblicher Bau umfasst den Neubau von Lagerhäusern, Einkaufszentren, Geschäften, Büros, Hotels, Restaurants, Kinos, Theatern usw. |

| Betonzusatzmittel | Betonzusatzmittel umfassen Wasserreduzierer, Luftporenbildner, Verzögerer, Beschleuniger, Superweichmacher usw., die dem Beton vor oder während des Mischens zugegeben werden, um seine Eigenschaften zu verändern. |

| Schutzbeschichtungen für Beton | Um spezifischen Schutz zu bieten, wie z. B. Karbonatisierungsschutz oder chemische Beständigkeit, kann ein filmbildender Schutzanstrich auf die Oberfläche aufgetragen werden. Je nach Anwendung können verschiedene Harze wie Epoxid, Polyurethan und Acryl für Schutzbeschichtungen für Beton verwendet werden. |

| Nachbehandlungsverbindungen | Nachbehandlungsverbindungen werden zur Nachbehandlung der Oberfläche von Betonbauwerken, einschließlich Stützen, Trägern, Platten und anderen, verwendet. Diese Nachbehandlungsverbindungen halten die Feuchtigkeit im Beton, um maximale Festigkeit und Haltbarkeit zu gewährleisten. |

| Epoxid | Epoxid ist bekannt für seine starken Klebeeigenschaften und macht es zu einem vielseitigen Produkt in vielen Branchen. Es widersteht Hitze und chemischen Anwendungen und ist damit ein ideales Produkt für alle, die unter Druck einen starken Halt benötigen. Es wird häufig in Klebstoffen, Elektro- und Elektronikprodukten, Farben usw. verwendet. |

| Faserumwicklungssysteme | Faserumwicklungssysteme sind Teil der Reparatur- und Sanierungschemikalien für den Bau. Sie beinhalten die Verstärkung bestehender Bauwerke durch Umwickeln von Bauteilen wie Trägern und Stützen mit Glas- oder Kohlefasermatten. |

| Bodenharze | Bodenharze sind synthetische Materialien, die auf Böden aufgetragen werden, um ihr Aussehen zu verbessern, ihre Verschleißfestigkeit zu erhöhen oder Schutz vor Chemikalien, Feuchtigkeit und Flecken zu bieten. Je nach den gewünschten Eigenschaften und der spezifischen Anwendung sind Bodenharze in verschiedenen Typen erhältlich, wie z. B. Epoxid, Polyurethan und Acryl. |

| Hochleistungswasserreduzierer (Superweichmacher) | Hochleistungswasserreduzierer sind eine Art Betonzusatzmittel, das dem Beton verbesserte und optimierte Eigenschaften verleiht. Sie werden auch Superweichmacher genannt und dienen dazu, das Wasser-Zement-Verhältnis im Beton zu verringern. |

| Schmelzklebstoffe | Schmelzklebstoffe sind thermoplastische Klebstoffe, die als Schmelze aufgetragen werden und beim Abkühlen einen festen Zustand und die daraus resultierende Festigkeit erreichen. Sie werden häufig für Verpackungen, Beschichtungen, Hygieneartikel und Klebebänder verwendet. |

| Industrie- und institutioneller Bau | Industrie- und institutioneller Bau umfasst den Neubau von Krankenhäusern, Schulen, Produktionsanlagen, Energie- und Kraftwerken usw. |

| Infrastrukturbau | Infrastrukturbau umfasst den Neubau von Eisenbahnen, Straßen, Seewegen, Flughäfen, Brücken, Autobahnen usw. |

| Injektionsverpressung | Das Verfahren, Vergussmasse in offene Fugen, Risse, Hohlräume oder Wabenlöcher in Beton- oder Mauerwerksbauelementen zu injizieren, wird als Injektionsverpressung bezeichnet. Es bietet mehrere Vorteile, wie z. B. die Verstärkung einer Struktur und die Verhinderung von Wasserinfiltration. |

| Flüssig aufgetragene Abdichtungsmembranen | Flüssig aufgetragene Membranen sind monolithische, vollflächig haftende, flüssigkeitsbasierte Beschichtungen, die für viele Abdichtungsanwendungen geeignet sind. Die Beschichtung härtet zu einer gummiartigen elastomeren Abdichtungsmembran aus und kann auf viele Substrate aufgetragen werden, einschließlich Asphalt, Bitumen und Beton. |

| Mikrobeton-Mörtel | Mikrobeton-Mörtel besteht aus Zement, wasserbasiertem Harz, Zusatzstoffen, mineralischen Pigmenten und Polymeren und kann sowohl auf horizontalen als auch auf vertikalen Flächen aufgetragen werden. Er kann zur Renovierung von Wohnkomplexen, Gewerbeflächen usw. verwendet werden. |

| Modifizierte Mörtel | Modifizierte Mörtel enthalten Portlandzement und Sand zusammen mit Latex-/Polymerzusätzen. Die Zusätze erhöhen die Haftung, Festigkeit und Schlagfestigkeit und reduzieren gleichzeitig die Wasseraufnahme. |

| Trennmittel | Trennmittel werden auf die Oberfläche von Formen gesprüht oder aufgetragen, um zu verhindern, dass ein Substrat an einer Formoberfläche haftet. Verschiedene Arten von Trennmitteln, einschließlich Silikon, Schmiermittel, Wachs, Fluorkohlenwasserstoffe und andere, werden je nach Art der Substrate, einschließlich Metalle, Stahl, Holz, Gummi, Kunststoff und andere, verwendet. |

| Polyaspartik | Polyaspartik ist eine Untergruppe von Polyharnstoff. Polyaspartik-Bodenbeschichtungen sind typischerweise Zweikomponentensysteme, die aus einem Harz und einem Katalysator bestehen, um den Aushärteprozess zu erleichtern. Es bietet hohe Haltbarkeit und kann rauen Umgebungen standhalten. |

| Polyurethan | Polyurethan ist ein Kunststoffmaterial, das in verschiedenen Formen vorkommt. Es kann sowohl starr als auch flexibel gestaltet werden und ist das Material der Wahl für eine breite Palette von Endverbraucheranwendungen, wie z. B. Klebstoffe, Beschichtungen, Gebäudedämmung usw. |

| Reaktivklebstoffe | Ein Reaktivklebstoff besteht aus Monomeren, die im Klebstoffaushärteprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Bewehrungsschutz | In Betonbauwerken ist die Bewehrung eine der wichtigen Komponenten, und ihre Verschlechterung durch Korrosion ist ein großes Problem, das die Sicherheit, Haltbarkeit und Lebensdauer von Gebäuden und Bauwerken beeinträchtigt. Aus diesem Grund werden Bewehrungsschutzmittel eingesetzt, um vor abbauenden Einflüssen zu schützen, insbesondere im Infrastruktur- und Industriebau. |

| Reparatur- und Sanierungschemikalien | Reparatur- und Sanierungschemikalien umfassen Reparaturmörtel, Injektionsverpressungsmaterialien, Faserumwicklungssysteme, Mikrobeton-Mörtel usw., die zur Reparatur und Wiederherstellung bestehender Gebäude und Bauwerke verwendet werden. |

| Wohnungsbau | Wohnungsbau umfasst den Bau neuer Häuser oder Wohnräume wie Eigentumswohnungen, Villen und Reihenhäuser. |

| Harzbefestigung | Das Verfahren, Harze wie Epoxid und Polyurethan für Vergussanwendungen zu verwenden, wird als Harzbefestigung bezeichnet. Die Harzbefestigung bietet mehrere Vorteile, wie z. B. hohe Druck- und Zugfestigkeit, vernachlässigbares Schwinden und größere chemische Beständigkeit im Vergleich zur zementösen Befestigung. |

| Verzögerer | Verzögerer sind Zusatzmittel, die verwendet werden, um die Abbindezeit von Beton zu verlangsamen. Diese werden in der Regel mit einer Dosierrate von etwa 0,2 %–0,6 % bezogen auf das Zementgewicht zugegeben. Diese Zusatzmittel verlangsamen die Hydratation oder senken die Rate, mit der Wasser in die Zementpartikel eindringt, indem sie Beton über einen langen Zeitraum verarbeitbar halten. |

| Dichtstoffe | Ein Dichtstoff ist ein viskoses Material, das wenig oder keine Fließeigenschaften hat, was dazu führt, dass er auf den Oberflächen verbleibt, auf die er aufgetragen wird. Dichtstoffe können auch dünner sein, was das Eindringen in einen bestimmten Stoff durch Kapillarwirkung ermöglicht. |

| Bahnenförmige Abdichtungsmembranen | Bahnenförmige Membransysteme sind zuverlässige und langlebige thermoplastische Abdichtungslösungen, die für Abdichtungsanwendungen auch in den anspruchsvollsten erdberührten Bauwerken verwendet werden, einschließlich solcher, die aggressiven Bodenbedingungen und Belastungen ausgesetzt sind. |

| Schwindungsreduzierendes Zusatzmittel | Schwindungsreduzierende Zusatzmittel werden verwendet, um das Schwinden von Beton zu reduzieren, sei es durch Trocknung oder Eigenaustrocknung. |

| Silikon | Silikon ist ein Polymer, das Silizium in Kombination mit Kohlenstoff, Wasserstoff, Sauerstoff und in einigen Fällen anderen Elementen enthält. Es ist eine inerte synthetische Verbindung, die in verschiedenen Formen vorkommt, wie z. B. Öl, Gummi und Harz. Aufgrund seiner hitzebeständigen Eigenschaften findet es Anwendung in Dichtstoffen, Klebstoffen, Schmiermitteln usw. |

| Lösungsmittelbasierte Klebstoffe | Lösungsmittelbasierte Klebstoffe sind Mischungen aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken. |

| Oberflächenbehandlungschemikalien | Oberflächenbehandlungschemikalien sind Chemikalien, die zur Behandlung von Betonoberflächen, einschließlich Dächer, vertikale Flächen und andere, verwendet werden. Sie wirken als Nachbehandlungsverbindungen, Entschalungsmittel, Rostentferner und andere. Sie sind kostengünstig und können auf Fahrbahnen, Gehwegen, Parkplätzen und anderen Flächen eingesetzt werden. |

| Viskositätsmodifizierer | Viskositätsmodifizierer sind Betonzusatzmittel, die verwendet werden, um verschiedene Eigenschaften von Zusatzmitteln zu verändern, einschließlich Viskosität, Verarbeitbarkeit, Kohäsion und andere. Diese werden in der Regel mit einer Dosierung von etwa 0,01 % bis 0,1 % bezogen auf das Zementgewicht zugegeben. |

| Wasserreduzierer | Wasserreduzierer, auch Weichmacher genannt, sind eine Art Zusatzmittel, das verwendet wird, um das Wasser-Zement-Verhältnis im Beton zu verringern und dadurch die Haltbarkeit und Festigkeit von Beton zu erhöhen. Verschiedene Wasserreduzierer umfassen raffinierte Ligninsulfonate, Gluconate, Hydroxycarbonsäuren, Zuckersäuren und andere. |

| Wasserbasierte Klebstoffe | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung von Harz. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| Abdichtungschemikalien | Abdichtungschemikalien sind darauf ausgelegt, eine Oberfläche vor den Gefahren von Leckagen zu schützen. Eine Abdichtungschemikalie ist eine Schutzschicht oder Grundierung, die auf das Dach, die Stützmauern oder den Keller eines Bauwerks aufgetragen wird. |

| Abdichtungsmembranen | Abdichtungsmembranen sind flüssig aufgetragene oder selbstklebende Schichten aus wasserdichten Materialien, die verhindern, dass Wasser in ein Bauwerk eindringt oder es beschädigt, wenn sie auf Dächer, Wände, Fundamente, Keller, Badezimmer und andere feuchtigkeits- oder wasserausgesetzte Bereiche aufgetragen werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf Basis von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen