Marktgröße und Marktanteil für chirurgische Mikroskope

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

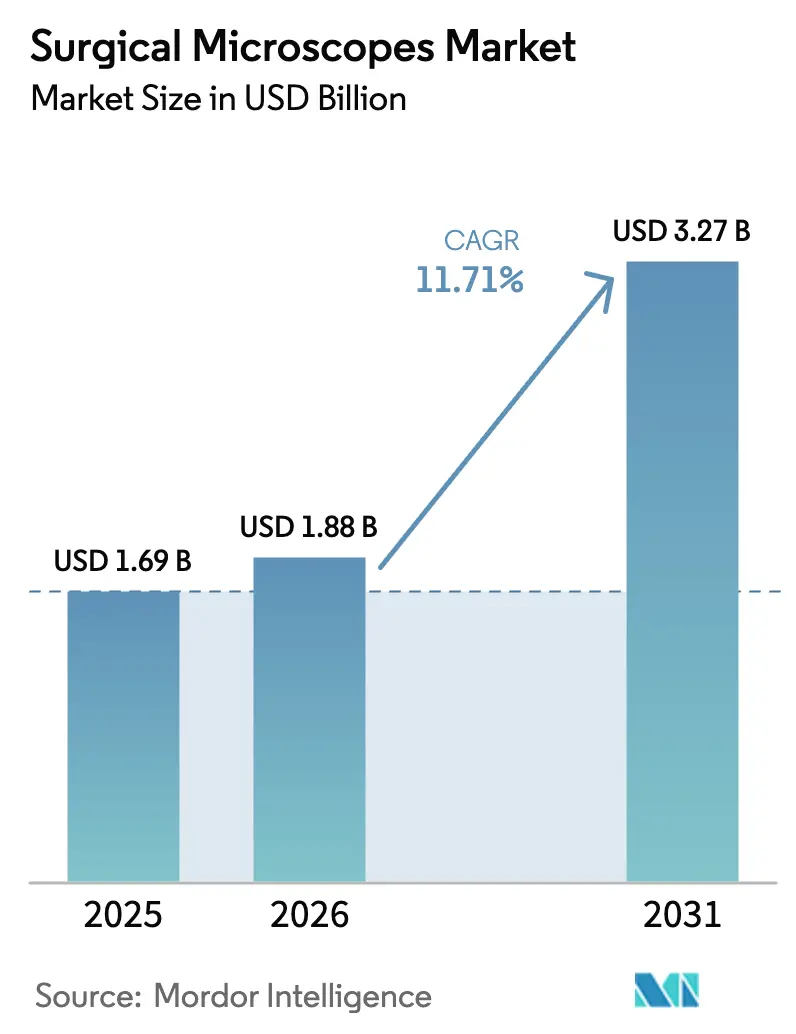

| Marktgröße (2026) | 1.88 Milliarden US-Dollar |

| Marktgröße (2031) | 3.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.71% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für chirurgische Mikroskope von Mordor Intelligence

Die Marktgröße für chirurgische Mikroskope wird voraussichtlich im Jahr 2026 USD 1,88 Milliarden erreichen und bis 2031 auf USD 3,27 Milliarden ansteigen, was einer CAGR von 11,71 % entspricht. Das Wachstum wird durch die rasche Einführung hybrider Operationssäle, zunehmende fluoreszenzgeführte Tumorresektionen und die Integration robotergestützter Navigation vorangetrieben, die ältere optische Systeme obsolet macht. Alternde Bevölkerungen und die wachsende Belastung durch chronische Krankheiten treiben die Eingriffszahlen weiter in die Höhe; der entscheidende Katalysator ist jedoch die Konvergenz von digitaler Bildgebung, Führung durch künstliche Intelligenz und intraoperativer optischer Kohärenztomografie, die Ersatzbedarf erschließt, insbesondere in präzisionsabhängigen Fachgebieten. Die Wettbewerbsintensität nimmt zu, da dreidimensionale Exoskope den traditionellen Marktanteil in HNO- und Wirbelsäuleneingriffen erodieren und etablierte Anbieter dazu drängen, die Entwicklung digitaler Funktionen zu beschleunigen. Gleichzeitig verkürzen staatliche Subventionen in Europa und im Asien-Pazifik-Raum die Erneuerungszyklen in Sekundärkrankenhäusern, und zahnärztliche Dienstleistungsorganisationen standardisieren Mikroskopprotokolle zur Verbesserung klinischer Ergebnisse. Zusammengenommen signalisieren diese Elemente eine Branche, die sich von der Einheitserweiterung hin zur technologiegetriebenen Wertschöpfung verlagert – eine Dynamik, die ein zweistelliges Wachstum für den Markt für chirurgische Mikroskope aufrechterhält.

Wichtigste Erkenntnisse des Berichts

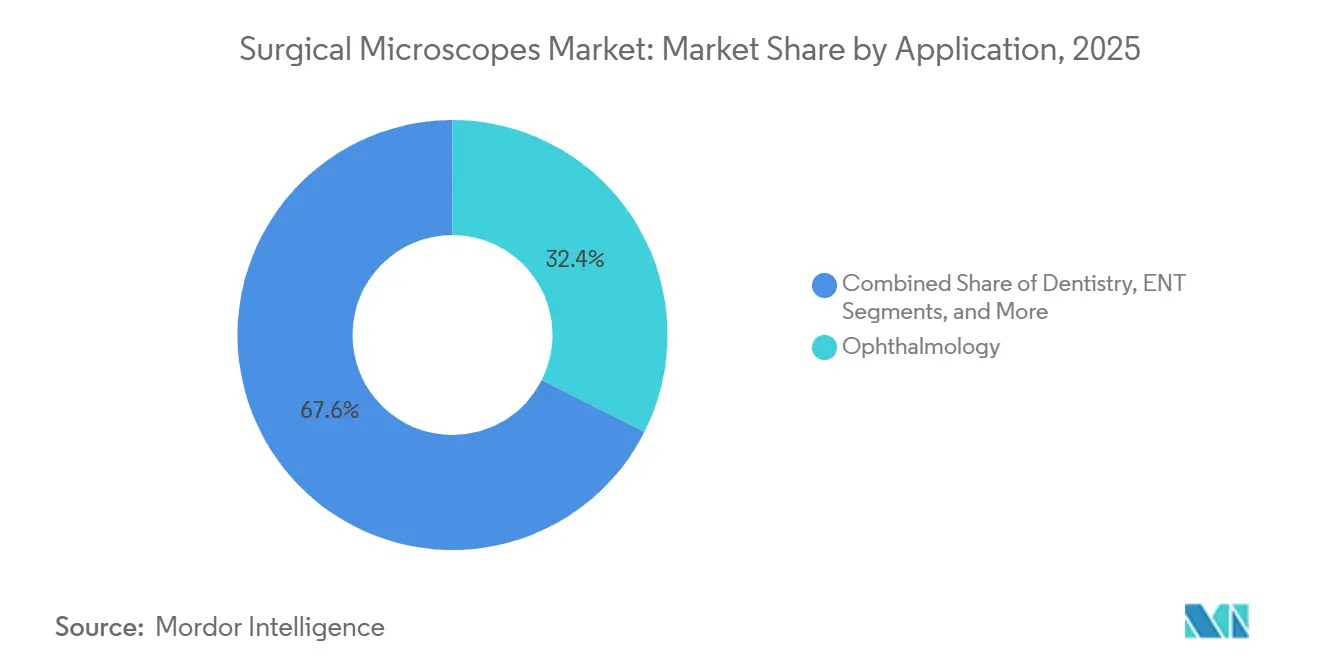

- Nach Anwendung führte die Ophthalmologie im Jahr 2025 mit einem Umsatzanteil von 32,45 %, während die Zahnmedizin bis 2031 voraussichtlich eine CAGR von 13,54 % verzeichnen wird.

- Nach Endnutzer entfielen im Jahr 2025 54,56 % des Umsatzanteils auf Krankenhäuser, während ambulante chirurgische Zentren bis 2031 voraussichtlich mit einer CAGR von 14,67 % wachsen werden.

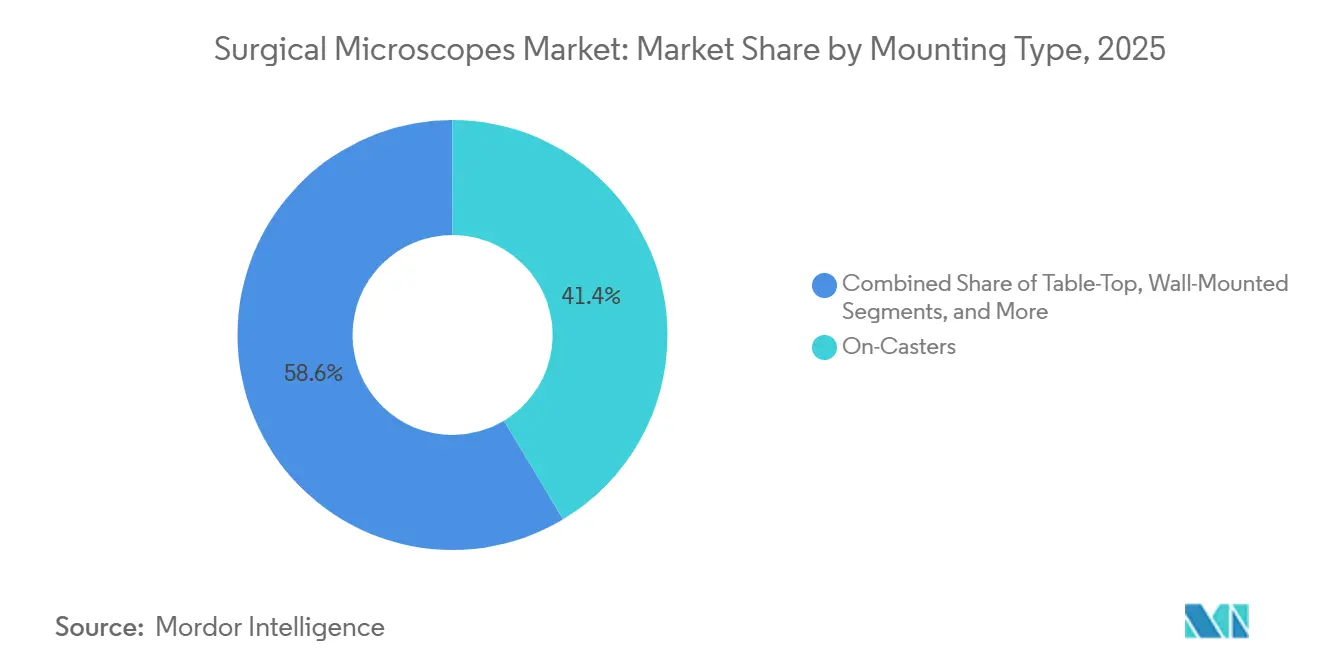

- Nach Montagetyp erfassten Systeme auf Rollen im Jahr 2025 41,45 % der Installationen; deckenmontierte Plattformen werden jedoch bis 2031 voraussichtlich mit einer CAGR von 13,32 % wachsen.

- Im Jahr 2025 hielten konventionelle optische Mikroskope einen Stückanteil von 37,45 %, und AR/VR-erweiterte Systeme werden bis 2031 voraussichtlich mit einer CAGR von 14,01 % voranschreiten.

- Nach Geografie entfielen im Jahr 2025 41,45 % der Marktgröße für chirurgische Mikroskope auf Nordamerika, während die Asien-Pazifik-Region im Prognosezeitraum mit einer CAGR von 12,43 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Einflussfaktoren auf den Markt für chirurgische Mikroskope*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Eingriffszahlen und Einführung minimal-invasiver Verfahren | +2.8% | Global, mit APAC und Nahem Osten als führende Regionen beim Volumenwachstum | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung und Belastung durch chronische Krankheiten | +2.1% | Nordamerika, Europa, Japan als Kernmärkte; Ausstrahlungseffekte auf städtische APAC-Regionen | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der digitalen Bildgebung, 4K/3D und Fluoreszenzvisualisierung | +3.2% | Frühe Einführung in Nordamerika und Westeuropa; Tier-1-Städte in APAC folgen | Kurzfristig (≤ 2 Jahre) |

| Staatliche Programme zur Subventionierung von Hybrid-OP-Aufrüstungen in Sekundärkrankenhäusern | +1.6% | Europa (Italien, Spanien), APAC (China, Indien), ausgewählte Märkte im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Aufkommende zahnärztliche Dienstleistungsorganisationen, die den Mikroskopgebrauch standardisieren | +1.4% | Konsolidierung zahnärztlicher Dienstleistungsorganisationen in Nordamerika; frühe Einführung in Australien und dem Vereinigten Königreich | Mittelfristig (2–4 Jahre) |

| Integration mit chirurgischer Robotik und KI-gesteuerter Navigation zur Erschließung von Ersatzzyklen | +2.3% | Nordamerika, Deutschland, Japan; erstklassige Tertiärzentren weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Eingriffszahlen und Einführung minimal-invasiver Verfahren

Globale chirurgische Eingriffe überstiegen im Jahr 2024 310 Millionen, und mehr als 40 % der elektiven Eingriffe in Hocheinkommensländern nutzten minimal-invasive Techniken. Kleinere Schnitte treiben die Nachfrage nach höherer Vergrößerung, was den Markt für chirurgische Mikroskope direkt ankurbelt. Die Regionen Asien-Pazifik und Naher Osten verzeichnen ein zweistelliges Fallzahlenwachstum, das durch die Ausweitung des Versicherungsschutzes angetrieben wird, während Nordamerika und Europa ein moderates Volumenwachstum, aber zunehmende Komplexität zeigen, was die fluoreszenzgeführte Visualisierung begünstigt. Frühe Anwender von 4K-Digitalmikroskopen berichteten von einer 15–20-prozentigen Reduzierung der Eingriffsdauer bei komplexen Wirbelsäulenfusionen, was den Operationssaaldurchsatz erhöht. Krankenhäuser betrachten diese Gewinne als integralen Bestandteil von Kennzahlen zur wertorientierten Versorgung und fördern den Ersatz optischer Systeme vor dem Ende ihrer Lebensdauer.

Alternde Bevölkerung und Belastung durch chronische Krankheiten

Kataraktoperationen erreichten im Jahr 2024 weltweit 32,9 Millionen und werden bis 2030 voraussichtlich 50 Millionen überschreiten, angetrieben durch die demografische Alterung in China, Indien und Südostasien. Ältere Patienten weisen Komorbiditäten auf, die den Bedarf an präziser Visualisierung zur Minimierung chirurgischer Traumata erhöhen und Mikroskope mit OCT und Heads-up-Displays begünstigen. Fluoreszenzgeführte onkologische Resektionen nehmen ebenfalls zu; eine Studie aus dem Jahr 2024 in der Fachzeitschrift Neuro-Oncology zeigte, dass die Raten der vollständigen Resektion von 65 % auf 85 % stiegen, wenn die 5-ALA-Visualisierung eingesetzt wurde. Solche Belege beschleunigen den Ersatzbedarf in Tertiärzentren.

Schnelle Technologie-Upgrades (4K, Fluoreszenz, AR)

Anbieter integrieren nun Sprachsteuerung, KI-gestützte Tiefenhinweise und 4K-3D-Sensoren in Flaggschiffmodelle wie das KINEVO 900 S. Vergleichbare Plattformen von Olympus verbinden 3D-Optik mit Infrarotfluoreszenz, sodass ein einziger Turm mehrere Fachgebiete unterstützt. Krankenhäuser, die vor fünf Jahren investiert haben, stehen gegenüber neuen Systemen vor einer Fähigkeitslücke, was einen beschleunigten Ersatz veranlasst, selbst wenn vorhandene Mikroskope noch funktionsfähig sind. Das Ergebnis ist ein technologiegetriebener Aufschwung, der die durchschnittlichen Verkaufspreise trotz steigender Volumina stabil hält.

Technologische Fortschritte in der digitalen Bildgebung, 4K/3D und Fluoreszenzvisualisierung

Carl Zeiss führte 2024 das KINEVO 900 S ein und kombinierte 5-ALA-Fluoreszenz, Infrarotangiografie und 4K-Optik in einer Plattform[1]Carl Zeiss Meditec, "KINEVO 900 S Produkteinführung," zeiss.com. Leicas ARveo 8 überlagert präoperative MRT-Scans in Echtzeit und verkürzt die Navigationseinrichtung um bis zu 15 Minuten. Der Anteil europäischer Neurochirurgieabteilungen, die 5-ALA einsetzen, stieg von 42 % im Jahr 2022 auf 68 % im Jahr 2025, was eine rasche Technologiediffusion veranschaulicht. Aufgezeichnete 4K-Streams trainieren KI-Modelle zur automatisierten Randerkennnung und schaffen einen Kreislauf, bei dem Datenerfassung und Analytik Geräteaufrüstungen verstärken.

Staatliche Programme zur Subventionierung von Hybrid-OP-Aufrüstungen in Sekundärkrankenhäusern

Italien stellte 2024 EUR 500 Millionen (USD 545 Millionen) für Hybrid-OP-Nachrüstungen in Sekundärkrankenhäusern bereit, während Indien 2025 INR 12.000 Crore (USD 1,44 Milliarden) für chirurgische Infrastruktur reservierte. Deckenmontierte Mikroskope sind erstattungsfähig, was ihre Einführung in Einrichtungen beschleunigt, die zuvor mobile Systeme bevorzugten. Anbieter passen Konfigurationen mit vereinfachten Arbeitsabläufen und gebündelten Schulungen an die Beschaffungsregeln an und stellen sicher, dass der Markt für chirurgische Mikroskope direkt von Konjunkturmitteln profitiert.

Analyse der Hemmnisse auf den Markt für chirurgische Mikroskope*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten | -1.9% | Global, akut in aufstrebenden APAC-Regionen, Lateinamerika und Afrika | Kurzfristig (≤ 2 Jahre) |

| Mangel an mikroskopgeschultem chirurgischen Personal | -1.3% | Aufstrebendes APAC, Naher Osten, Lateinamerika; vereinzelt im ländlichen Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wettbewerbsverdrängung durch dreidimensionale Exoskope und Heads-up-Displays | -1.1% | Nordamerika, Westeuropa, Japan; Premium-Segmente weltweit | Kurzfristig (≤ 2 Jahre) |

| Strenge Sterilisations- und Sensorausfallrisiken, die zu Ausfallzeiten führen | -0.8% | Global, mit höheren Auswirkungen in tropischen Regionen mit hoher Luftfeuchtigkeit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Wartungskosten

Ein vollständig konfiguriertes Fluoreszenzmikroskop übersteigt USD 500.000, und jährliche Serviceverträge kommen mit USD 40.000–60.000 hinzu. Die Inflation in den Jahren 2024–2025 erhöhte die Komponentenpreise, was 54 % der US-amerikanischen Krankenhäuser dazu veranlasste, geplante Käufe aufzuschieben[2]Amerikanische Krankenhausvereinigung, "Kapitalausgabenumfrage 2025," aha.org. Leasing- und Gebrauchtkanäle erweitern den Zugang, bringen jedoch Nutzungsrisiken mit sich, wenn die Fallzahlen hinter den Erwartungen zurückbleiben. Einfuhrzölle und Währungsschwankungen erhöhen die Preise in Indien und Südostasien um bis zu 35 %, was die Durchdringung außerhalb von Tier-1-Städten verlangsamt. Digitale Plattformen verursachen Softwaregebühren und Sensorkalibrierungskosten, was die Gesamtbetriebskostenlücke gegenüber optischen Systemen vergrößert und ihre Einführung in ressourcenbeschränkten Umgebungen einschränkt.

Wettbewerbsverdrängung durch dreidimensionale Exoskope und Heads-up-Displays

Olympus ORBEYE und Karl Storz VITOM 3D unterbieten Einsteigermikroskope im Preissegment von USD 150.000–250.000 um 30–40 %. Eine Wirbelsäulenstudie aus dem Jahr 2025 zeigte, dass Exoskope die Nacken- und Rückenbeschwerden von Chirurgen um 40 % reduzierten, was bei alternden Belegschaften Anklang findet. Exoskope haben jedoch Schwierigkeiten, Vergrößerungen über 25× zu erreichen, und verfügen nicht über integrierte Fluoreszenz, was ihre Attraktivität in der Neurochirurgie einschränkt. Etablierte Anbieter bündeln Heads-up-Module, um ergonomische Vorteile zu replizieren und gleichzeitig die optische Exzellenz zu erhalten – eine Taktik, die das Vordringen von Exoskopen bis 2028 verlangsamen dürfte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für chirurgische Mikroskope

Nach Anwendung:

Zahnmedizin wächst stark, da zahnärztliche Dienstleistungsorganisationen Protokolle standardisierenDas Zahnsegment des Marktes für chirurgische Mikroskope wird bis 2031 voraussichtlich mit einer CAGR von 13,54 % wachsen – dem schnellsten Wachstum unter allen Anwendungen. Die Ophthalmologie trug im Jahr 2025 mit einem Umsatzanteil von 32,45 % bei, gestützt durch hohe Kataraktoperations- und Netzhauteingriffszahlen; ihr Tempo moderiert sich jedoch in entwickelten Volkswirtschaften, wo die Durchdringung nahezu gesättigt ist. Neurochirurgie und Wirbelsäulenchirurgie profitieren von fluoreszenzgeführten Resektionen, die die Raten der vollständigen Resektion auf 85 % erhöhen, insbesondere nach der Einführung von 5-ALA in den Jahren 2024–2025. HNO-Anwendungen sind mit kostengetriebener Substitution durch Exoskope konfrontiert, während Gynäkologie und Urologie Mikroskope hauptsächlich bei Fertilitäts- und rekonstruktiven Eingriffen einsetzen. Onkologiesegmente verlassen sich auf intraoperative Fluoreszenz zur Senkung positiver Randquoten und unterstützen die Einführung trotz Budgetdruck.

Der Masseneinkauf durch zahnärztliche Dienstleistungsorganisationen verändert die Preiselastizität und ermöglicht es Herstellern, die Stückkosten zu senken und dennoch durch Volumen Margen zu erhalten. Das durchschnittliche Alter der installierten Systeme in US-amerikanischen Augenkliniken erreichte 2025 8,2 Jahre, was auf einen potenziellen kurzfristigen Ersatzschub für 4K- und OCT-fähige Plattformen hindeutet. Diese Kräfte tragen gemeinsam zum Wachstum der Marktgröße für chirurgische Mikroskope in klinischen Fachgebieten bei, die Visualisierungsklarheit priorisieren.

Nach Endnutzer:

Ambulante chirurgische Zentren erfassen die ambulante MigrationKrankenhäuser erwirtschafteten im Jahr 2025 54,56 % des Umsatzes; der Marktanteil für chirurgische Mikroskope verlagert sich jedoch zu ambulanten chirurgischen Zentren, da ambulante Modelle an Bedeutung gewinnen. Ambulante chirurgische Zentren werden bis 2031 voraussichtlich mit einer CAGR von 14,67 % wachsen, angetrieben durch Zahleranreize und die Patientenpräferenz für kostengünstigere Versorgungsumgebungen. Zahnarztpraxen verstärken den Schwung, da die Konsolidierung zahnärztlicher Dienstleistungsorganisationen den Mikroskopeneinsatz skaliert. Spezialisierte ambulante Zentren und Fertilitätskliniken setzen kompakte Tischgeräte ein, um beengten Grundrissen gerecht zu werden.

Hersteller reagieren mit deckenmontierten Systemen, die für schnellen Wechsel und geringere Servicekomplexität optimiert sind. Eine Studie der Vereinigung ambulanter chirurgischer Zentren aus dem Jahr 2024 ergab, dass ambulante chirurgische Zentren mit mehr als 1.000 Kataraktoperationen pro Jahr die Amortisation innerhalb von 24 Monaten erreichten. Krankenhäuser konzentrieren sich unterdessen auf komplexe Glioblastom- und Netzhauteingriffe, die hochwertige Fluoreszenz und robotergestützte Integration erfordern. Diese Differenzierung hält Krankenhäuser als dominanten Marktanteilsinhaber, auch wenn das Wachstum zu ambulanten chirurgischen Zentren tendiert, und balanciert die Marktgröße für chirurgische Mikroskope über verschiedene Versorgungsumgebungen hinweg.

Nach Montagetyp:

Deckensysteme gewinnen in Hybrid-OPs an BedeutungSysteme auf Rollen erfassten im Jahr 2025 41,45 % der Installationen und werden für ihre Portabilität und geringeren Anschaffungskosten geschätzt. Dennoch werden deckenmontierte Mikroskope bis 2031 voraussichtlich mit einer CAGR von 13,32 % wachsen, angetrieben durch staatlich finanzierte Hybrid-OP-Nachrüstungen in Europa und der Asien-Pazifik-Region. Wand- und Tischmontagen dienen HNO-, Plastik- und Zahnkliniken, während Roboterarmmontagen in spezialisierten Neurochirurgie- und Wirbelsäulensuiten eingesetzt werden.

Italiens EUR-500-Millionen-Aufrüstungsfonds und Indiens Ayushman-Bharat-Zuweisung beschleunigen die Einführung von Deckenmontagen und verkürzen die Ersatzzyklen um bis zu drei Jahre. Einrichtungen schätzen Workflow-Gewinne – wie schnelle Sterilitätswartung und ungehinderten Bodenraum –, die den zusätzlichen Kapitalaufwand rechtfertigen. Mobile Systeme werden in ambulanten chirurgischen Zentren und kleineren Krankenhäusern relevant bleiben, aber Deckeninfrastrukturen werden inkrementelle Installationen dominieren und das Wachstum im Markt für chirurgische Mikroskope unterstützen.

Nach Technologie:

AR/VR-Plattformen definieren die Visualisierung neuKonventionelle optische Systeme hielten im Jahr 2025 einen Stückanteil von 37,45 %, aber AR/VR-erweiterte Plattformen werden bis 2031 voraussichtlich eine CAGR von 14,01 % verzeichnen – die schnellste Entwicklung im Markt für chirurgische Mikroskope. Optische und Fluoreszenzeinheiten bleiben Arbeitspferde in der Neurochirurgie und Onkologie. Digitale 4K-Mikroskope gewinnen in der Ophthalmologie und HNO aufgrund ihrer Lehr- und Aufzeichnungsvorteile an Popularität, während OCT-integrierte Systeme die Nische der Netzhautchirurgie bedienen. Roboterfertige Angebote gewinnen in Tertiärzentren an Bedeutung, die KI-gestützte Navigation schätzen.

Leicas ARveo 8 überlagert MRT-Daten, verkürzt die Einrichtungszeit und verbessert die Tumorranderkennung. Ein Bericht des Journal of Neurosurgery aus dem Jahr 2025 zeigte, dass AR-Mikroskope die positiven Randquoten bei Schädelbasistumore halbieren, was den Wertbeitrag stärkt. Konventionelle Optiken behalten einen Stellenwert in budgetsensiblen Kliniken; sinkende Komponentenkosten und wachsende Belege werden die Nachfrage jedoch wahrscheinlich in Richtung digitaler Funktionen verschieben und die Marktgröße für chirurgische Mikroskope für Premium-Konfigurationen erweitern.

Geografische Analyse

Markt für chirurgische Mikroskope in Nordamerika und Europa

Nordamerika trug 2025 mit 41,45 % zum Umsatz bei, unterstützt durch eine robuste Erstattung für fluoreszenzgeführte Eingriffe und die frühe Einführung der 4K-Technologie, doch verlangsamt sich das Wachstum, da die Durchdringung in tertiären Zentren ein Plateau erreicht. Es wird erwartet, dass die Region in den Jahren 2026–2027 eine Ersatzwelle erlebt, da die installierten Mikroskope im Durchschnitt 7,8 Jahre alt sind, was auf einen unmittelbaren Bedarf an Upgrades auf AR-fähige Geräte hinweist. Europa verzeichnet eine moderate Expansion, begünstigt durch Förderprogramme in Italien, Spanien und Osteuropa, die hybride Lösungen oder die Nachrüstung älterer Operationssäle finanzieren. Brexit-bedingte Lieferkettenprobleme und gestiegene Energiekosten dämpfen die Investitionen im Vereinigten Königreich und in Deutschland, doch öffentliche Konjunkturmaßnahmen gleichen die private Zurückhaltung aus.

Markt für chirurgische Mikroskope im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 12,43 % von 2026 bis 2031. Es wird erwartet, dass China bis 2025 über 1 Billion USD in die Gesundheitsinfrastruktur investiert und seit 2020 1.200 Tertiärkrankenhäuser hinzugefügt hat, von denen jedes mehrere Mikroskope benötigt. Indiens Ayushman Bharat treibt ein jährliches Wachstum des chirurgischen Volumens von 12–15 % in Städten der zweiten und dritten Kategorie an, wo die Mikroskopabdeckung unter 30 % liegt. Japans alternde Bevölkerung hält die Nachfrage in der Ophthalmologie und Neurochirurgie aufrecht, obwohl die Beschaffung auf generalüberholte Geräte umgestellt wird, um die Kosten zu begrenzen. Aufstrebende regionale Anbieter füllen Lücken im Wertsegment, da Zölle die westlichen Preise in die Höhe treiben und dadurch die Wettbewerbsdynamik innerhalb des Marktes für chirurgische Mikroskope verbreitern.

Markt für chirurgische Mikroskope im Nahen Osten, Afrika und Südamerika

Der Nahe Osten und Afrika profitieren von Investitionen in den Medizintourismus; die Vereinigten Arabischen Emirate und Saudi-Arabien investierten zwischen 2023 und 2025 8 Milliarden USD, um internationale Patienten anzuziehen. Die Einführung bleibt auf städtische Gebiete konzentriert, wobei Premium-Geräte in Exzellenzzentren installiert werden. Das Wachstum in Südamerika wird durch Währungsvolatilität gehemmt; die Abwertung des brasilianischen Real im Jahr 2024 erhöhte die Importkosten und veranlasste Krankenhäuser, Upgrades aufzuschieben. Die privaten Krankenhausgruppen in Südafrika tätigen weiterhin selektive Käufe, während die meisten öffentlichen Budgets die Primärversorgung gegenüber der fortgeschrittenen Bildgebung priorisieren. Insgesamt schaffen regionsspezifische Katalysatoren und Einschränkungen ein Flickenteppich an Wachstumsraten, doch der kollektive Schwung hält den globalen Markt für chirurgische Mikroskope auf einem stetigen zweistelligen Wachstumskurs.

Regulatorisches Umfeld

Chirurgische Mikroskope werden als Medizinprodukte reguliert, wobei der Marktzugang durch länderspezifische Zulassungswege und Dokumentationsanforderungen bestimmt wird. In den Vereinigten Staaten werden chirurgische Mikroskope im Allgemeinen im Rahmen des FDA-Medizinprodukterahmens reguliert und bei gängigen Konfigurationen typischerweise als Klasse-I-Geräte gemäß 21 CFR 878.4700 mit weitreichender 510(k)-Befreiung eingestuft, wobei dennoch die Einhaltung von Kennzeichnungsvorschriften, Qualitätsmanagementanforderungen und gegebenenfalls UDI erforderlich ist.

In Europa bleibt die EU-MDR 2017/745 der maßgebliche Rahmen für die CE-Kennzeichnung, mit stärkerem Fokus auf technische Dokumentation und Post-Market-Verpflichtungen für opto-digitale Systeme und softwaregestützte Funktionen. Die Handelspolitik wirkt sich zudem auf die praktische Compliance und Preisgestaltung bei global bezogenen optischen und bildgebenden Unterbaugruppen aus, wobei optische und medizinische Instrumente unter Kapitel 90 des HTS fallen und eine zusätzliche Zollmaßnahme, einschließlich der von der USTR im Rahmen von Section 301 im Jahr 2026 diskutierten Vorschläge, die grundlegende MFN-Zollstruktur verändern kann.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für chirurgische Mikroskope beginnt mit spezialisierten Vorprodukten, darunter medizinisches optisches Glas, Präzisionslinsen und Beschichtungen, CMOS/4K-3D-Bildsensoren, Beleuchtungs- und Fluoreszenzmodule sowie mechanische Baugruppen mit hoher Toleranz wie Arme, Halterungen und Gegengewichte. Diese Komponenten fließen anschließend in Montage-, Kalibrierungs- und Prüfschritte ein, die auf saubere Fertigungsumgebungen und Messtechnik angewiesen sind, insbesondere bei digitaler Visualisierung, Fluoreszenz und intraoperativ OCT-fähigen Konfigurationen.

Fertigungs- und F&E-Standorte werden zunehmend regionalisiert um zentrale Knotenpunkte, die die lokale Nachfrage bedienen und Lieferzeiten verkürzen können. ZEISS eröffnete einen neuen F&E- und Fertigungsstandort in Suzhou, China (Juli 2024), sowie eine modernisierte Forschungs- und Produktionsstätte in Chesterfield, Missouri (Oktober 2024) mit einem ISO-7-zertifizierten Reinraum. Leica Microsystems betreibt eine 60 Millionen USD teure Anlage in Singapur für die globale Produktion, während Haag-Streit Systeme für chirurgische Mikroskope in der Schweiz herstellt. Nachgelagert werden Premium-Systeme in der Regel über Direktvertrieb mit geschulten Field-Application-Spezialisten und Installationsteams verkauft, unterstützt durch Servicevereinbarungen für vorbeugende Wartung, Sensorkalibrierung und Software-Updates, ergänzt durch Vertriebspartner, die die Abdeckung bei kleineren europäischen und Schwellenmarkt-Kunden erweitern.

Wettbewerbslandschaft

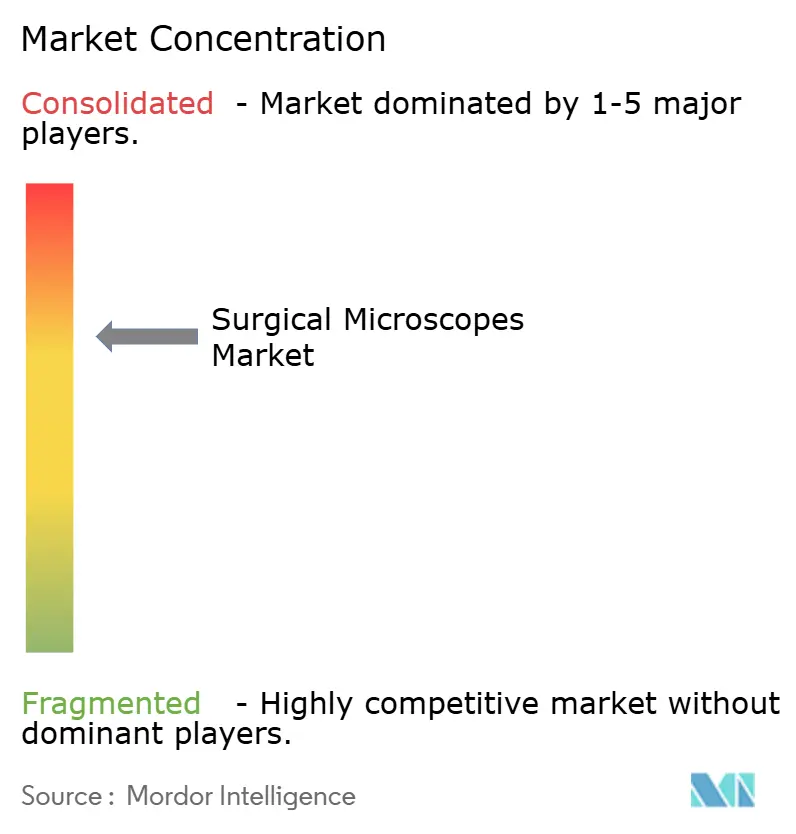

Der Markt für chirurgische Mikroskope weist eine moderate Konzentration auf. Carl Zeiss Meditec, Leica Microsystems und Alcon halten zusammen etwa 55–60 % des globalen Umsatzes, während regionale Hersteller und Exoskopanbieter ihre Dominanz verwässern. Plattformstrategien, die Fluoreszenz, KI-Navigation und Roboterschnittstellen bündeln, erhöhen die Wechselkosten; sie setzen etablierte Anbieter jedoch preissensiblen Segmenten aus, in denen abgespeckte optische Systeme grundlegende Anforderungen erfüllen. Patentanmeldungen unterstreichen digitale Prioritäten: Zeiss reichte 14 Patente zu Fluoreszenz- und AR-Visualisierung ein, und Leica meldete zwischen 2024 und 2025 9 Patente zu OCT-Integration und Roboterschnittstellen an.

Weißflächenpotenziale sind in Zahnarztpraxen und ambulanten chirurgischen Zentren reichlich vorhanden, wo etablierten Anbietern die Vertriebstiefe fehlt. Kleinere Anbieter wie Global Surgical Corporation und Seiler Instrument nutzen Direktvertrieb und flexible Finanzierung, um Marktanteile zu gewinnen. Gleichzeitig stören Olympus ORBEYE und Karl Storz VITOM 3D das Preissegment von USD 150.000–250.000 und zwingen Mikroskopenersteller, die Entwicklung von Heads-up-Displays zu beschleunigen.

Regulatorische Agilität ist ein Differenzierungsmerkmal; Anbieter, die CE-Kennzeichnungen innerhalb von neun Monaten nach der FDA-Zulassung erhalten, gewinnen in Europa einen einjährigen Vorsprung. Chinesische Hersteller wie Zhenjiang Zhongtian unterbieten westliche Preise um bis zu 50 %, insbesondere in der Asien-Pazifik-Region, und engen damit die Margen ein. Die Wettbewerbsdynamik hängt daher davon ab, die Integration von Premium-Funktionen mit kostenkonkurrenzfähigen Angeboten in Einklang zu bringen, um verschiedene Käuferprofile im Markt für chirurgische Mikroskope zu bedienen.

Marktführer in der Branche für chirurgische Mikroskope

Carl Zeiss AG

Topcon Corporation

Alcon Inc.

Haag-Streit (Metall Zug Group)

Danaher Corp. (Leica Microsystems)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für chirurgische Mikroskope

- Alcon

- Alltion

- ARI Medical Technology

- ATMOS MedizinTechnik

- Bausch + Lomb Corp.

- Carl Zeiss

- Danaher Corp. (Leica Microsystems)

- Ecleris S.A.

- Global Surgical

- Haag-Streit (Metall Zug Group)

- Karl Kaps GmbH & Co. KG

- Mitaka Kohki Co. Ltd

- Moller-Wedel GmbH

- Olympus

- Optofine Instruments Pvt Ltd

- Seiler Instrument

- Synaptive Medical

- Takagi Seiko

- Topcon

- Zhenjiang Zhongtian Optical Instrument Co., Ltd.

Analyse der Unternehmen im Markt für chirurgische Mikroskope lesen

Marktchancen und Zukunftsaussichten

Die Digitalisierung schafft Freiräume für Anbieter, die Mikroskope als Workflow-Plattformen und nicht als eigenständige Optik positionieren, insbesondere dort, wo 4K/3D-Heads-up-Chirurgie, fluoreszenzgestützte Visualisierung und intraoperative OCT in mehreren Fachrichtungen eingeführt werden. Produkt- und Zugangsmeilensteine im Jahr 2026 unterstützen kurzfristige Chancen: ZEISS erhielt im Februar 2026 die NMPA-Zulassung in China für die ophthalmologischen Mikroskope ARTEVO 750 und ARTEVO 850, und Olympus kündigte im März 2026 die US-Einführung der chirurgischen Bildgebungsplattform VISERA ELITE III mit 4K-3D-Bildgebung und Unterstützung für fluoreszenzgestützte Chirurgie an, was die breitere Integration mit OP-Video- und Dokumentationssystemen unterstützt.

Ein zweiter Chancenbereich ist die Standardisierung von Krankenhäusern und ambulanten Operationszentren in Bezug auf Schulung, Datenerfassung und Flotteninteroperabilität, wobei Servicefähigkeit und Software-Governance Anbieter im Rahmen der EU-MDR-Anforderungen an softwaregesteuerte Funktionen differenzieren können. Die globale Einführung des Metis 3D Digital Heads-Up-Moduls von Haag-Streit (März 2026) und der Vorstoß von Heidelberg Engineering zur Kommerzialisierung der digitalen chirurgischen Visualisierungsplattform Heidelberg OPERA mit Swept-Source-intraoperativem OCT (April 2026) zeigen Upgrade-Pfade auf, die bestehenden chirurgischen Visualisierungsökosystemen digitale Fähigkeiten hinzufügen. Für Anbieter unterstützen diese auf Upgrades ausgerichteten Wege wiederkehrende Umsätze durch Software, Visualisierungs-Workflows und Analytik, während sie gleichzeitig der Käufergenauigkeit hinsichtlich der Gesamtbetriebskosten durch modulare Upgrades, gebündelte Schulungen und lokale Serviceabdeckung entgegenkommen.

Aktuelle Branchenentwicklungen im Markt für chirurgische Mikroskope

- Mai 2026: ZEISS berichtete, dass Mexikos COFEPRIS das ophthalmologische Mikroskop ARTEVO 850 und MICOR 700 zugelassen hat. Die Zulassung erweitert den Zugang von ZEISS zu einer beträchtlichen lateinamerikanischen installierten Basis, die auf digitale Visualisierung und standardisierte ophthalmologische chirurgische Workflows umsteigt.

- Juli 2025: ZEISS gab bekannt, dass das chirurgische Mikroskop PENTERO 800 S die Zulassung von Chinas NMPA erhalten hat. Dies erweiterte die Beteiligung von ZEISS an Ausschreibungen für neurochirurgische und HNO-fähige Mikroskope in einem Markt, in dem Beschaffungsentscheidungen zunehmend integrierte digitale Konnektivität und fortschrittliche Visualisierungsoptionen berücksichtigen.

- Juli 2024: ZEISS eröffnete einen neuen F&E- und Fertigungsstandort im Suzhou Industrial Park, China. Die zusätzliche regionale Produktions- und Ingenieurkapazität unterstützt eine schnellere Lokalisierung, kürzere Lieferzeiten und Lieferkettenresilienz für optische und opto-digitale chirurgische Visualisierungssysteme, die im asiatisch-pazifischen Raum verkauft werden.

Markt für chirurgische Mikroskope Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus chirurgischen Mikroskopen, die in Operationssälen und Behandlungsräumen zur vergrößerten, beleuchteten Visualisierung während chirurgischer Eingriffe eingesetzt werden. Er umfasst optische und opto-digitale Systeme, die als komplette Mikroskopplattformen verkauft und häufig in großen chirurgischen Fachrichtungen eingesetzt werden.

Umfangsausschlüsse: Ausgeschlossen sind Exoskope, Lupen sowie allgemeine Labor- oder Pathologiemikroskope, die nicht als chirurgische Mikroskope konzipiert und vermarktet werden.

Übersicht der Segmentierung

- Nach Anwendung

- Zahnmedizin

- HNO

- Gynäkologie und Urologie

- Neurochirurgie und Wirbelsäule

- Ophthalmologie

- Plastische und rekonstruktive Chirurgie

- Onkologie

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Zahnarztpraxen

- Spezialisierte und ambulante Einrichtungen

- Akademische und Forschungsinstitute

- Nach Montagetyp

- Auf Rollen

- Tischmontage

- Wandmontage

- Deckenmontage

- Roboterarmmontage

- Nach Technologie

- Konventionelle Optik

- Optik mit Fluoreszenz

- Digitale 4K-Mikroskope

- AR/VR-erweitert

- OCT-integriert

- Roboterfertig

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit öffentlichen Gesundheits- und Geräte-Signalen, die überprüfbar und wiederholbar sind, und wir nutzten sie, um vor den Expertengesprächen den ersten Nachfragepool für chirurgische Mikroskope zu bilden. Zu den verwendeten Quellen gehören die Gerätedatenbanken der US-amerikanischen FDA für Produkt- und Zulassungskontext, die Weltgesundheitsorganisation für Gesundheitssystemindikatoren, die OECD für Krankenhausaktivitäts- und Ausgabenreihen sowie die Weltbank für makroökonomische und demografische Eingaben, die die Eingriffsvolumina beeinflussen.

Um das Modell praxisnäher zu gestalten, überprüften wir zudem Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen von Herstellern hinsichtlich Produktpositionierung und regionaler Ausrichtungshinweise, gefolgt von Publikationen medizinischer Fachgesellschaften und begutachteten Fachzeitschriften zu Eingriffstrends in Ophthalmologie, HNO und Neurochirurgie. An einigen Stellen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktdaten, Patentdatenbanken sowie eine Import-/Export-Datenbank auf Sendungsebene herangezogen, um Lieferstrukturen und Preisentwicklungen plausibel zu prüfen. Diese Liste dient nur der Veranschaulichung, und viele weitere öffentliche Quellen wurden ebenfalls bei der Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung diente dazu, zu bestätigen, wie Krankenhäuser und chirurgische Zentren Mikroskop-Upgrades priorisieren, welche Funktionen die durchschnittlichen Verkaufspreise beeinflussen (zum Beispiel integrierte Kameras und Fluoreszenz), und wie sich Beschaffungszyklen je nach Fachrichtung unterscheiden. Wir sprachen mit Herstellern, Distributoren, Servicepartnern und klinischen Anwendern, damit die Annahmen aus der Sekundärforschung korrigiert werden konnten, und schlossen anschließend verbleibende Lücken mit Folgeprüfungen in Amerika, EMEA und APAC.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 16 % | APAC: 50 % |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 30 % | EMEA: 29 % |

| Kleinere Akteure: 20 % | Manager: 54 % | Amerika: 21 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte nach einer Top-down-Methode, bei der Eingriffsvolumina und Indikatoren zur Operationssaal-Infrastruktur in eine adressierbare installierte Basis übersetzt und anschließend nach Mikroskop-Adoptionsraten je Fachrichtung und Ersatzzeitpunkt gefiltert wurden. Um die Gesamtwerte realistisch zu halten, wurde das Ergebnis mit selektiven Bottom-up-Näherungen abgeglichen, wie beispielsweise stichprobenartig erhobenen Preispunkten für gängige Konfigurationen, Kanal-Feedback zu Einheitenlieferungen und einer begrenzten Zusammenfassung gemeldeter Geräteumsätze, sofern Offenlegungen verfügbar waren.

Zu den wichtigsten im Modell verwendeten Eingaben zählen elektive und stationäre Operationsvolumina, Trendrichtungen bei Katarakt- und HNO-Eingriffen, Anzahl der Krankenhäuser und ambulanten Operationszentren, an die Obsoleszenz optischer Systeme gekoppelte Ersatzzyklen sowie funktionsgetriebene ASP-Bewegungen (zum Beispiel Upgrades bei digitaler Bildgebung und Fluoreszenzmodule). Fehlte eine länderspezifische Variable, wurde ein Proxy anhand vergleichbarer Märkte mit ähnlichem Versorgungszugang und Eingriffsraten angewendet und später während der Interviews erneut validiert.

Die Prognose erfolgte mittels Szenarioanalyse, unterstützt durch Glättung kurzer Zeitreihentrends, da sich der Beschaffungszeitpunkt mit Krankenhausbudgets und Ausschreibungszyklen verschieben kann. Der Prognosepfad wurde nur angepasst, wenn Experten durchgängig auf messbare Veränderungen hinwiesen, etwa eine beschleunigte Upgrade-Aktivität, erstattungsgetriebenes Eingriffswachstum oder verzögerte Investitionsausgaben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, sodass die Endsummen nicht auf einer einzigen Datenquelle beruhen. Wir verglichen die Ergebnisse mit unabhängigen Signalen wie Eingriffswachstumsmustern, der Importaktivitätsrichtung wichtiger Fertigungszentren und öffentlichen Finanzkommentaren zur Nachfrage nach chirurgischer Visualisierung, und ungewöhnliche Ausschläge wurden anschließend überprüft und neu berechnet.

Vor der endgültigen Freigabe wird die Arbeit schrittweise von einem weiteren Analysten überprüft, wobei eine erneute Kontaktaufnahme ausgelöst wird, wenn eine wesentliche Annahme über einen erwarteten Bereich hinausgeht, etwa bei ASP-Inflation oder Ersatzzyklen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, einschließlich politischer Änderungen, großer Produkteinführungen oder erkennbarer Verschiebungen bei Investitionsausgaben von Krankenhäusern. Unmittelbar vor der Auslieferung wird ein weiterer Durchgang durchgeführt, um sicherzustellen, dass die neuesten öffentlichen Daten und Marktereignisse berücksichtigt sind.

Vergleich der Marktgröße für chirurgische Mikroskope von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für chirurgische Mikroskope können sich je nach Quelle unterscheiden, selbst wenn alle über dieselbe breite Gerätefamilie sprechen. Die Unterschiede ergeben sich in der Regel daraus, welche Gerätetypen gezählt werden, welches Jahr als Ausgangspunkt betrachtet wird und wie Preisgestaltung und Ersatzzyklen angenommen werden.

Exoskope werden in diesem Markt nicht mitgezählt, und dieser Ausschluss liegt außerhalb des Umfangs von Mordor Intelligence, wodurch das Modell an Mikroskopplattformen gebunden bleibt, die als chirurgische Mikroskope verkauft und gewartet werden, und nicht an angrenzende Visualisierungssysteme. Andere Lücken entstehen typischerweise durch die Annahme aggressiver Upgrade-Zeitpläne nach der Einführung neuer Funktionen, die Vermischung von Krankenhaus- und Labormikroskop-Nachfrage oder die Anwendung einer einzigen globalen ASP-Änderung ohne Prüfung von Verschiebungen im Fachrichtungsmix und Wechselkurszeitpunkten.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,88 Milliarden USD (2026) | |

| Globale Unternehmensberatung A | 1,97 Milliarden USD (2025) | Verwendet 2025 als Basisjahr und gibt keine klaren Geräteausschlüsse an, was dazu führen kann, dass angrenzende Visualisierungswerkzeuge oder breitere Mikroskopdefinitionen die kurzfristige Gesamtsumme im Vergleich zu einer reinen Mikroskopzählung aufblähen. |

| Branchenverlag B | 2,01 Milliarden USD (2025) | Stützt sich auf einen Marktwert von 2025 mit einer breiteren Anwendungs- und Endnutzerperspektive, und die veröffentlichte Momentaufnahme zeigt nicht, wie Ersatzzyklen, Fachrichtungsmix und modulgetriebener ASP-Anstieg nach Region validiert wurden. |

In der gesamten Tabelle lässt sich der Großteil der Abweichungen auf die Jahresausrichtung und darauf zurückführen, ob nur chirurgische Mikroskope oder ein breiterer Visualisierungskorb gezählt werden. Da unsere Eingaben an Eingriffsnachfrage, Signale der installierten Basis und realistische Upgrade-Zeitpläne gebunden bleiben, lässt sich unsere Schätzung leichter mit beobachtbarer Gesundheitsaktivität sowie wiederholbaren Preis- und Volumenannahmen in Einklang bringen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für chirurgische Mikroskope?

Der Markt wird im Jahr 2026 auf USD 1,88 Milliarden geschätzt und soll bis 2031 USD 3,27 Milliarden erreichen.

Welches klinische Fachgebiet führt die Nachfrage nach chirurgischen Mikroskopen an?

Die Ophthalmologie führt mit einem Anteil von 32,45 % am Umsatz des Jahres 2025.

Welches Endnutzersegment wächst am schnellsten?

Ambulante chirurgische Zentren werden bis 2031 voraussichtlich mit einer CAGR von 14,67 % wachsen.

Wie verändern AR/VR-Funktionen die Einführung?

AR/VR-erweiterte Plattformen liefern Echtzeit-Überlagerungen und reduzieren die Einrichtungszeit, was eine CAGR von 14,01 % bis 2031 antreibt.

Welcher regionale Markt weist die höchste Wachstumsrate auf?

Der Asien-Pazifik-Raum wächst mit einer CAGR von 12,43 %, angeführt von Investitionen in China und Indien.

Seite zuletzt aktualisiert am: