Größe und Marktanteil des Europäischen Metalldosenmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 19.49 Milliarden US-Dollar |

| Marktgröße (2026) | 19.92 Milliarden US-Dollar |

| Marktgröße (2031) | 22.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.20% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Europäischen Metalldosenmarktes von Mordor Intelligence

Die Größe des Europäischen Metalldosenmarktes wurde im Jahr 2025 auf 19,49 Milliarden USD geschätzt und wird voraussichtlich von 19,92 Milliarden USD im Jahr 2026 auf 22,21 Milliarden USD bis 2031 wachsen, mit einer CAGR von 2,20 % während des Prognosezeitraums (2026–2031). Dieser stetige Anstieg spiegelt eine reife, aber widerstandsfähige Marktlandschaft wider, in der strenge Kreislaufwirtschaftsvorschriften, hohe Recyclingquoten für Aluminium und Stahl sowie Dekarbonisierungsziele der Markeninhaber gemeinsam die Nachfrage nach unendlich recycelbaren Verpackungen stärken. Pfandrückgabesysteme, die regelmäßig Sammelquoten von über 90 % erzielen – darunter Deutschlands bevorstehendes Ziel von 98 % –, stützen einen zuverlässigen Sekundärrohstoffkreislauf, der die Versorgung stabilisiert. Die laufende Umstellung von PET auf Dosen durch Craft-Brauer und Premium-Ready-to-Drink-Cocktailmarken sowie die durch den E-Commerce getriebene Nachfrage nach Aerosoldosen verbreitern die adressierbare Mengenbasis und steigern den Wert pro Einheit. Gleichzeitig reduzieren der Einsatz von Grünstahl und die Gewichtsreduzierung von Aluminium den CO₂-Fußabdruck und ermöglichen die Einhaltung der Anforderung der Europäischen Kommission, dass alle Verpackungen bis 2030 recycelbar sein müssen.[1]Europäische Kommission, „Neue Regeln für eine nachhaltige Verpackungswirtschaft”, europa.eu Zusammengenommen halten diese Kräfte den Europäischen Metalldosenmarkt trotz Rohstoffkostenvolatilität und Substitutionsrisiken auf einem gemessenen Wachstumskurs.

Wichtige Erkenntnisse des Berichts

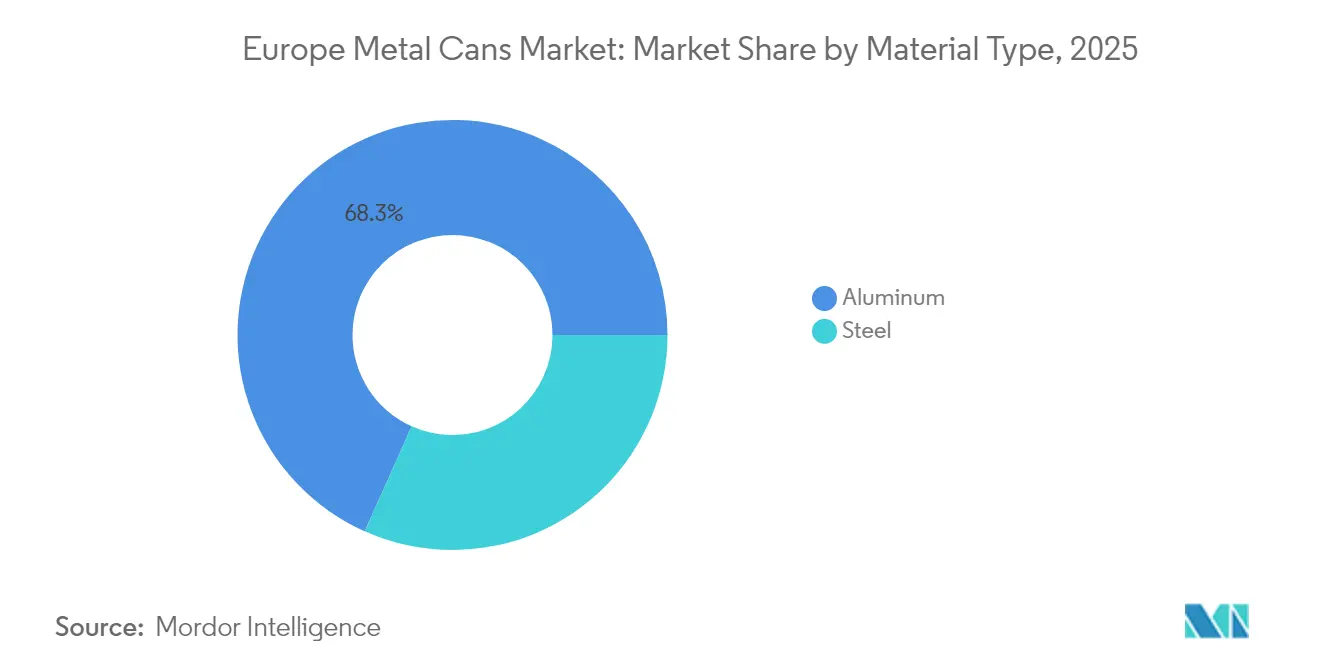

- Nach Materialtyp entfiel im Jahr 2025 ein Anteil von 68,31 % am Europäischen Metalldosenmarkt auf Aluminium.

- Nach Endverbraucher wird die Größe des Europäischen Metalldosenmarktes im Segment Lebensmittel zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 3,68 % wachsen.

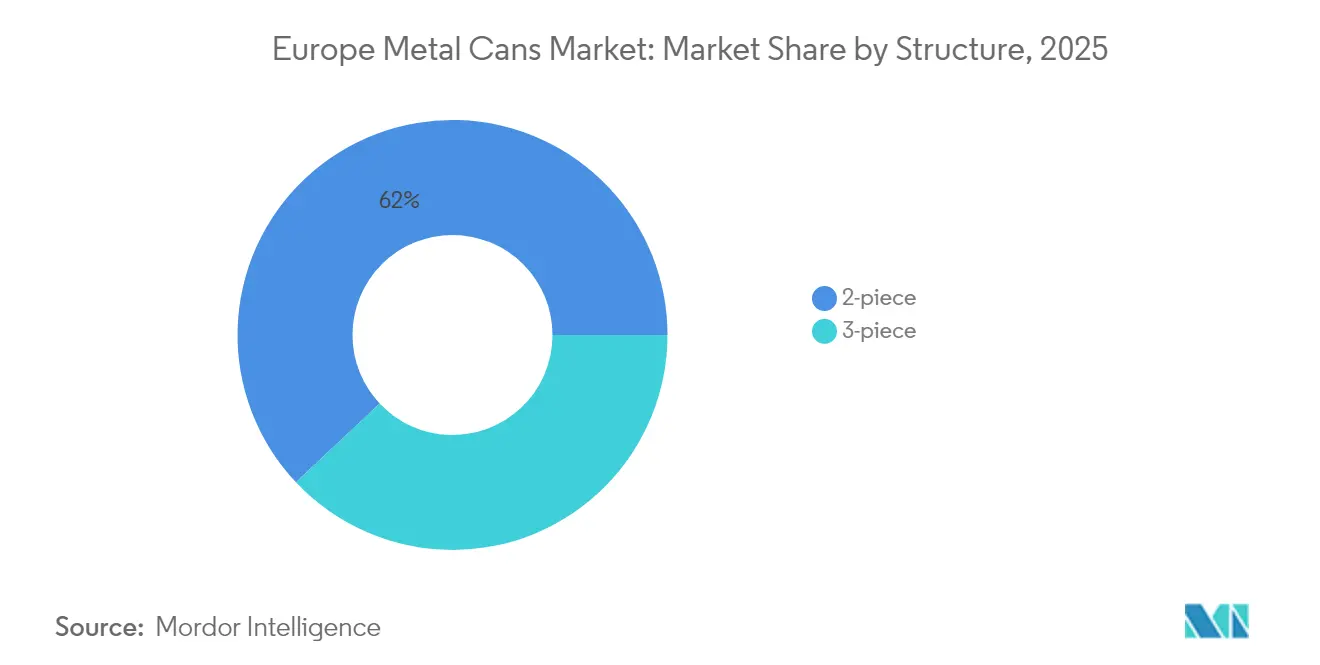

- Nach Struktur entfiel im Jahr 2025 ein Anteil von 62,02 % an der Größe des Europäischen Metalldosenmarktes auf 2-teilige Dosen.

- Nach Kapazität wird die Größe des Europäischen Metalldosenmarktes im Segment bis zu 250 ml zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 3,44 % wachsen.

- Nach Land entfiel im Jahr 2025 ein Anteil von 21,91 % am Europäischen Metalldosenmarkt auf Deutschland.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Europäischen Metalldosenmarkt

Auswirkungsanalyse der Treiber*

| Treiber | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Recyclingquoten von Metallverpackungen | +0.4% | EU-27, Vereinigtes Königreich, Schweiz, Norwegen | Mittelfristig (2–4 Jahre) |

| Verschärfung der EU-Kreislaufwirtschaftsvorschriften im Zeitraum 2025–30 | +0.3% | EU-27-Kern, Spillover-Effekte auf das Vereinigte Königreich | Langfristig (≥ 4 Jahre) |

| Umstellung von PET auf Dosen durch Craft-Brauer und RTD-Cocktails | +0.2% | Deutschland, Vereinigtes Königreich, Frankreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Markteinführung kohlenstoffarmer Legierungen durch Stahlhersteller senkt Scope-3-Emissionen | +0.2% | Deutschland, Frankreich, Italien, Spanien | Mittelfristig (2–4 Jahre) |

| Harmonisierung der Pfandrückgabesysteme in der EU-27 | +0.3% | EU-27, frühe Erfolge in Frankreich, Österreich | Mittelfristig (2–4 Jahre) |

| Wachstum bei Aerosoldosen im E-Commerce-Bereich für Haushaltspflegenachfüllprodukte | +0.1% | Deutschland, Vereinigtes Königreich, Frankreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Recyclingquoten von Metallverpackungen

Europas Recyclingquote von 76 % bei Aluminium-Getränkedosen und 80,5 % bei Stahlverpackungen unterstreichen einen unübertroffenen Kreislaufvorteil, der bei kohlenstoffbewussten Verbrauchern und Regulierungsbehörden gleichermaßen Anklang findet. Das Bestreben der European Aluminium Packaging Group, 100 % Recyclingmaterial für Dosendeckel zu erreichen, senkt die Lebenszyklus-Emissionen um bis zu 95 % und schafft ein starkes Wertversprechen für Markeninhaber, die schnelle CO₂-Einsparungen anstreben. Robuste Pfandrückgabesysteme – Deutschland sammelt bereits 98 % der Dosen ein – sichern einen stetigen Rohstoffzufluss, der Schwankungen bei den Primärmetallpreisen abpuffert. Da die Europäische Kommission bis 2030 eine Kreislaufmaterialnutzungsrate von 23,2 % anstrebt, positioniert der unendliche Recyclingkreislauf von Metall den Europäischen Metalldosenmarkt vor Kunststoff- und Glasalternativen.[2]Europäische Umweltagentur, „Kreislaufmaterialnutzungsrate”, eea.europa.eu Herstellerverantwortungsabgaben, die an den Recyclingmaterialgehalt geknüpft sind, kippen die Kostenstrukturen weiter zugunsten von Metall und stärken die langfristige Nachfrage.

Verschärfung der EU-Kreislaufwirtschaftsvorschriften im Zeitraum 2025–30

Die im Februar 2025 in Kraft getretene Verpackungs- und Verpackungsabfallverordnung verpflichtet dazu, dass jede Verpackung bis 2030 „recycelbar durch Design” ist, und legt Mindestquoten für Recyclingmaterialien fest. Metalldosen, die einmaterialig und bereits konform sind, verschaffen sich einen klaren Wettbewerbsvorteil, während mehrschichtige Kunststoffe mit Redesignkosten und technischen Hürden konfrontiert sind. Zusätzliche Anforderungen, den Verpackungsabfall bis 2040 um 15 % pro Kopf zu reduzieren, schaffen Anreize für gewichtsreduzierte Aluminium- und dünnwandige Stahlformate und verbinden Materialeffizienz mit Compliance-Einsparungen. Die Abgaben der erweiterten Herstellerverantwortung werden harmonisiert, womit das heutige Flickwerk an Gebühren beendet und die grenzüberschreitende Logistik erleichtert wird. Standardisierte Kennzeichnungsregeln begünstigen die einfache Zusammensetzung von Dosen, die Verbraucher leicht sortieren können, was die Sammelquoten weiter verbessert und den Europäischen Metalldosenmarkt stärkt.

Umstellung von PET auf Dosen durch Craft-Brauer und RTD-Cocktails

Premium-RTD-Cocktails werden bis 2030 voraussichtlich einen Wert von 2,43 Milliarden USD erreichen und treiben eine Verlagerung hin zu Aluminiumdosen voran, die überlegenen Lichtschutz und eine große Markenfläche bieten. Craft-Brauereien setzen auf Dosen wegen des geringeren Transportgewichts und der Oxidationsbeständigkeit, was jährliche Dosmenvolumenzuwächse von 4–6 % in europäischen Getränkekanälen antreibt. Die Recyclingquote von 82 % bei Aluminium passt zu den Authentizitätsnarrativen von Craft-Marken und zieht umweltbewusste Verbraucher an. Mit Stickstoff versetzte Cocktails und alkoholarme Varianten nutzen die Dosengeometrie, um cremige Texturen zu erzeugen, die Flaschen nicht replizieren können, was funktionale Differenzierung schafft. Die Bequemlichkeit von Einzelportionen spricht jüngere Zielgruppen an und unterstützt das Wachstum kleinerer 200–250-ml-Formate im Europäischen Metalldosenmarkt.

Markteinführung kohlenstoffarmer Legierungen durch Stahlhersteller senkt Scope-3-Emissionen

Wasserstoffbasiertes direkt reduziertes Eisen und Elektrolichtbogenöfen könnten bis 2030 in Europa eine Grünstahlkapazität von bis zu 172 Mio. t liefern und damit den im Stahl gebundenen Kohlenstoff drastisch reduzieren. Obwohl die aktuelle Produktion einen Kostenaufschlag von 20–60 % trägt, verengt sich die Lücke durch steigende EU-Kohlenstoffpreise und Grünbeschaffungsregeln. Die Bereitschaft der Automobilindustrie, 57 EUR pro Fahrzeug für sauberen Stahl zu zahlen, signalisiert die Markenakzeptanz für moderate Aufpreise – eine Denkweise, die sich auf die Verpackungsbranche überträgt. Geschlossene Recyclingprogramme, die gebrauchte Stahlblechdosen innerhalb von 60 Tagen an die Hütten zurückführen, verbessern die Versorgungssicherheit und stärken Kreislaufziele. Mit zunehmender Verbreitung dieser Legierungen gewinnt Stahl in den Nischen Lebensmittel und Aerosol an Relevanz und steigert die Attraktivität des Gesamtsegments im Europäischen Metalldosenmarkt.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Aluminiumflaschen mit angebundenen Verschlüssen | -0.3% | EU-27, frühe Einführung in Deutschland, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Volatilität der europäischen Walzaluminium-Prämien | -0.2% | Deutschland, Frankreich, Italien, Spanien | Mittelfristig (2–4 Jahre) |

| Gewichtsreduzierung durch Markeninhaber beeinträchtigt die Auslastungsraten der Walzwerke | -0.1% | Deutschland, Vereinigtes Königreich, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Kosten der PFAS-Ausstiegsphase für Epoxid-Dosenbeschichtungen | -0.1% | EU-27, Vereinigtes Königreich, Schweiz, Norwegen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Aluminiumflaschen mit angebundenen Verschlüssen

Die EU-Einwegkunststoffrichtlinie schreibt nun vor, dass Getränkeverschlüsse befestigt bleiben müssen, was den Reiz wiederverschließbarer Aluminiumflaschen beschleunigt, die von Natur aus konform sind und sich von herkömmlichen Dosen abheben. Coca-Cola und PepsiCo haben bis Mitte 2025 mehr als 400 Millionen angebundene Verschlüsse in Europa eingeführt und Verbraucher an die neue Ergonomie gewöhnt. Da Flaschen das Wiederverschließen unterwegs ermöglichen, ziehen sie Volumen von Einzelportionsdosen in den Nischen aromatisiertes Wasser und Energydrinks ab. Die Premium-Wahrnehmung schlanker Flaschensilhouetten verstärkt diese Entwicklung und stellt Dosenfülllinien, die auf traditionelle Formate ausgerichtet sind, vor Herausforderungen. Obwohl beide Verpackungen gut recycelt werden können, mindert der funktionale Vorteil von Flaschen kurzfristig das inkrementelle Wachstum des Europäischen Metalldosenmarktes.

Volatilität der europäischen Walzaluminium-Prämien

Die durchschnittlichen europäischen Walzaluminium-Prämien nähern sich im Jahr 2025 2.575 USD pro Tonne, inflationiert durch US-Zölle und Sanktionen gegen russische Lieferungen, was die Margen der Verarbeiter unter Druck setzt. Europäische Schmelzwerke decken nur 11 % der regionalen Nachfrage und setzen Dosenhersteller Preisschwankungen bei importierten Barren aus. Die deutsche Produktion schrumpfte im ersten Quartal 2024 um 7 %, und die Produktion von Recyclingaluminium fiel um 6 %, was die Versorgungslücke vergrößerte. Energiepreisturbulenzen und Währungsschwankungen verstärken die Volatilität und erschweren langfristige Vertragsverhandlungen mit Abfüllern. Während Absicherungsmaßnahmen einige Risiken mindern, dämpft anhaltende Unberechenbarkeit den Investitionsappetit und zieht die CAGR des Europäischen Metalldosenmarktes geringfügig nach unten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Aluminiumführerschaft bleibt bestehen, während Grünstahl an Dynamik gewinnt

Aluminium erfasste im Jahr 2025 68,31 % des Umsatzes dank seines geringen Gewichts, seiner Korrosionsbeständigkeit und seiner tief verwurzelten Getränkebeziehungen, während Stahl bis 2031 eine CAGR von 3,11 % verzeichnet, da wasserstoffbasierte Legierungen seine Nachhaltigkeitsqualifikationen verbessern. Ball Corporation lieferte im Jahr 2024 36 Milliarden Aluminiumbehälter in der EMEA-Region, was einem Anteil von 39 % der regionalen Dosenvolumina entspricht, und unterstreicht damit die Skalenvorteile von Aluminium. Wertmäßig bleibt Aluminium das Kernstück des Europäischen Metalldosenmarktes; dennoch weitet die Renaissance des Stahls, angetrieben durch die erwartete Grünstahlkapazität von 172 Mio. t, die Materialauswahl für Lebensmittel- und Aerosolab fülller aus, die Scope-3-Emissionen senken wollen.

Die engere Kopplung von Stahl an Elektrolichtbogenöfen senkt den Energieverbrauch um 30 % und ermöglicht durch magnetische Trennung vollständige Kreislauffähigkeit, was „Dose-zu-Dose in 60 Tagen” zu einem realistischen Ziel macht. Gleichzeitig strebt die European Aluminium Packaging Group 100 % Recyclingmaterialgehalt an und stärkt damit das Narrativ der unendlichen Recycelbarkeit von Metall. Der materialübergreifende Wettbewerb fördert Innovationen: Gewichtsreduzierung bei Aluminium und Aufreißdeckel treffen auf verbesserte Formbarkeit und Lackverträglichkeit von Stahl. Beide Substrate festigen damit den Europäischen Metalldosenmarkt, indem sie unterschiedliche Leistungsprofile bieten, die divergierenden Endverwendungsanforderungen gerecht werden.

Nach Endverbraucher: Getränkeanteil noch dominant; Lebensmittel holen durch Innovation auf

Getränke behielten im Jahr 2025 einen Umsatzanteil von 46,85 %, angetrieben durch Craft-Brauwesen, Energydrinks und die RTD-Cocktail-Dynamik, während Lebensmitteldosen bis 2031 eine CAGR von 3,68 % verzeichnen sollen. Europa konsumiert nahezu 93 Milliarden Dosenportionen jährlich, was die Abfüllernachfrage nach Hochgeschwindigkeits-2-teiligen Aluminiumlinien verankert, die die Größe des Europäischen Metalldosenmarktes untermauern. Crown Holdings verzeichnete im Jahr 2024 einen Anstieg der Getränkedoseneinnahmen um 62 % durch bessere Vertragsbedingungen und wertschöpfende Deckel, was die anhaltende Profitabilität bestätigt.

Lebensmitteldosen, lange für veraltete Ästhetik kritisiert, werden durch Hochglanz-Lithografie, Schälfolien-Membranen und Wiederverschlussfunktionen verjüngt, die die Regalattraktivität steigern. Ihre Haltbarkeit von fünf Jahren bekämpft Lebensmittelverschwendung – eine Priorität, da die EU bis 2030 eine Reduzierung um 50 % anstrebt. Die Umstellung von Tiernahrung auf Metall für Nährwertsicherung und hochwertige getreidefreie Linien steigert das Volumen. Zusammen bringen diese Kräfte Wachstum in ein traditionell langsameres Segment und gleichen die Portfolioabhängigkeit aus, die historisch auf Getränke innerhalb des Europäischen Metalldosenmarktes ausgerichtet war.

Nach Struktur: Effizienz 2-teiliger versus Anpassungsfähigkeit 3-teiliger Dosen

2-teilige Dosen hielten 2025 einen Anteil von 62,02 % der Produktion dank der Fertigungsgeschwindigkeit des Tiefzieh-Wandstreckverfahrens, während 3-teilige Varianten bis 2031 eine CAGR von 3,49 % erzielen, bedingt durch ihre Attraktivität für Aerosol- und Speziallebensmittelanwendungen. Eine Anlage kann 2.000 2-teilige Dosenrümpfe pro Minute produzieren, ideal für die Wirtschaftlichkeit von Erfrischungsgetränken. Demgegenüber nehmen 3-teilige Rümpfe geschweißte Seitennahtverbindungen und gewölbte Deckel auf, die für viskose Lebensmittel oder unter Druck stehende Inhalte geeignet sind. Balls Übernahme von Alucan für 82 Mio. EUR erweitert seinen Fußabdruck in der extrudierten Aluminium-Aerosoltechnologie – ein Signal, dass 3-teilige Nischen mehr strategische Aufmerksamkeit erhalten werden.

Ressourcenschonung treibt Fortschritte in beiden Formaten voran. Die neu in Betrieb genommene Lebensmitteldosenlinie von Tata Steel Nederland maximiert die Materialausnutzung bei gleichzeitig erhöhter Produktionsflexibilität. Die Gewichtsreduzierung begünstigt überwiegend 2-teilige Dosen, bei denen die Wandstärkengleichmäßigkeit ohne Nahtprobleme reduziert werden kann, aber Verbesserungen bei Innenlacken kommen 3-teiligen Formaten zugute, die anfällig für Schweißspannungen sind. Diese technischen Feinheiten ermöglichen es Abfüllern, den Produktanforderungen präzise zu entsprechen, sodass beide Strukturen Stützen des Europäischen Metalldosenmarktes bleiben.

Nach Kapazität: Mittelgroße Formate dominieren; kleine Portionsgrößen gewinnen an Bedeutung

Das Mainstream-Segment 251–500 ml lieferte 2025 einen Anteil von 46,05 %, was europäische Präferenzen für 330-ml-Bier- und 500-ml-Erfrischungsgetränkegrößen widerspiegelt, während Dosen unter 250 ml bis 2031 die schnellste CAGR von 3,44 % erzielen sollen. Einzelportionsindulgenz passt zu Premium-Cocktails und funktionalen Getränken und ermöglicht Marken, einen höheren Preis pro Unze zu verlangen und gleichzeitig die Kalorienanzahl zu reduzieren. Die Pfandrückgabe-Wirtschaftlichkeit begünstigt ebenfalls kleine Größen: Ein festes Pfand von 0,25 EUR macht einen größeren relativen Anteil des Produktpreises aus, was Verbraucher zur Rückgabe motiviert und die Recyclingquoten verbessert.

Größere Familiencontainer über 500 ml verlieren gegenüber PET-Multipacks und Glas-Growlern an Boden, die bei häuslichen Gemeinschaftsritualen beliebt sind. Anlageninnovationen, schnellwechselnde Füllventile und modulare Dekoratoren ermöglichen es Verarbeitern nun, zwischen 150-ml-Schlankdosen und 473-ml-Standarddosen ohne längere Ausfallzeiten zu wechseln, was die Stückwirtschaftlichkeitsbarrieren senkt. Die kapazitätsgerechte Bemessung erweitert damit die SKU-Repertoires und nährt den Volumenrhythmus des Europäischen Metalldosenmarktes.

Geografische Analyse

Deutschlands dominanter Umsatzanteil von 21,91 % im Jahr 2025 resultierte aus der Hochvolumen-Getränkeproduktion und der unübertroffenen Pfandrückgabeleistung von 98 %, die einen geschlossenen Materialkreislauf sichert. Die Post-Akquisitions-Integration von Helvetia Packaging durch Crown schuf zusätzliche Kapazitäten und festigte die Führungsposition des Landes. Obwohl die primäre Aluminiumproduktion im ersten Quartal 2024 um 7 % zurückging, hielten reichliche Schrottzuflüsse die Dosenblech-Versorgung ununterbrochen aufrecht und unterstreichen die strategische Absicherung durch Kreislaufwirtschaft.

Frankreich gewinnt als am schnellsten wachsender Markt im Europäischen Metalldosenmarkt an Dynamik. Die rasche Harmonisierung der Pfandsysteme hob die Sammelquote für Aluminium-Getränkedosen auf über 90 %, während Öko-Steuern auf Mehrschichtkunststoffe Abfüller hin zu Metallalternativen drängten. Crowns Wärmerückgewinnungsaufrüstung in Custines verbesserte die Linienökonomie, und Craft-Brauer nahmen schlanke 250-ml-Dosen an, um Premium-Preispunkte zu erschließen und die adressierbare Nachfrage zu erweitern.

Andernorts ergänzen das Vereinigte Königreich, Spanien, Italien und Polen die Tiefe. Novelis' Latchford-Erweiterung sichert die inländische Umschmelzkapazität nach dem Brexit. Crown skalierte neue Getränkedosenlinien in Spanien und Italien und nutzte das wachsende Erfrischungsgetränke-Konsumniveau. Polen, gestützt durch steigendes verfügbares Einkommen, absorbiert zusätzliche Dosenvolumina, während die Kreislaufmaterialnutzungsrate der Niederlande von 27,5 % einen Maßstab für nördliche Nachbarn setzt. Diese geografische Vielfalt puffert den Europäischen Metalldosenmarkt gegen lokale Schocks ab und fördert eine panregionale Wachstumsplattform.

Wettbewerbslandschaft

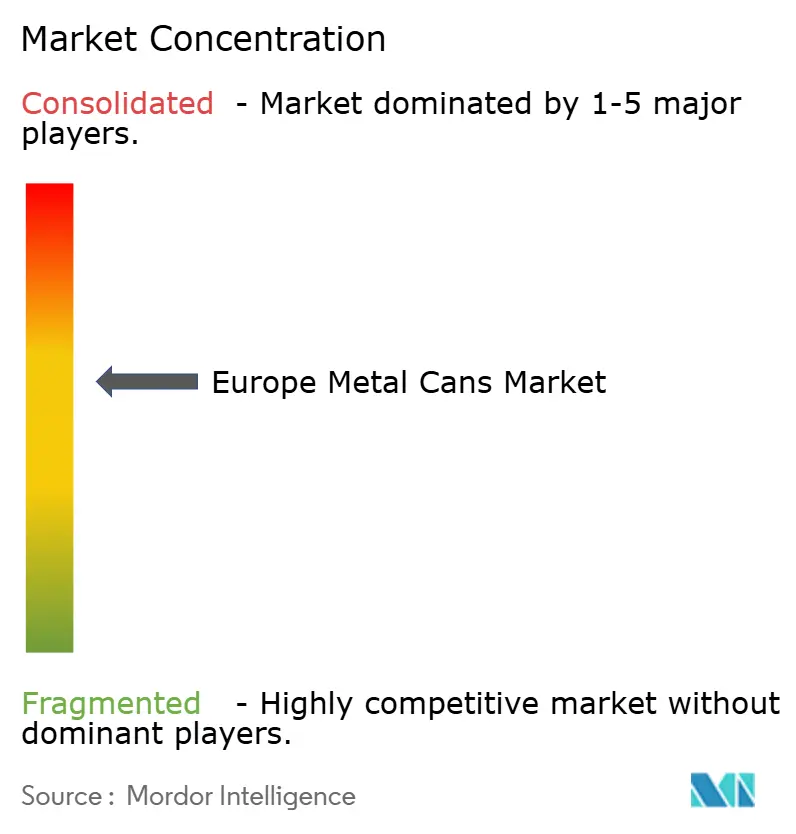

Drei globale Anbieter – Ball, Crown und die neu erweiterte Sonoco-Eviosys-Plattform – kontrollieren gemeinsam rund 60 % des europäischen Volumens und markieren damit ein moderat konsolidiertes Feld. Sonocos Übernahme von Eviosys für 3,615 Milliarden EUR im Dezember 2024 lieferte 44 Werke in 17 Ländern und verspricht eine Synergieerfassung von 100 Millionen USD innerhalb von zwei Jahren.

Balls 39%iger EMEA-Getränkeanteil wird durch jährliche Lieferungen von 36 Milliarden Stück gestützt und durch die Alucan-Akquisition gestärkt, die die Aerosol- und Flaschenkompetenz in Spanien und Belgien ausbaut. Crown veräußerte seine europäische Weißblechsparte, verzeichnete jedoch im Jahr 2024 einen Einkommensanstieg von 62 %, da ein günstiger Preis-/Mix-Effekt das geringere Tonnagevolumen ausglich. Der Technologiewettbewerb konzentriert sich auf die Gewichtsreduzierung; Neuman Aluminiums Neucan 3,1 reduziert die Dicke um 17,2 %, während 25 % Post-Consumer-Schrott in die Spule eingebunden werden, was den CO₂-Ausstoß um 40 % senkt.

Die Beschichtungsinnovatoren AkzoNobel und PPG beschleunigen PFAS-freie Markteinführungen; mehr als 20 % der europäischen Getränkevolumina nutzen mittlerweile BPA-freie Systeme. Aufstrebende Nischenanbieter nutzen Lücken bei Nachfüll-Aerosolen und dekorativen Spezialdosen, aber Kapitalintensität und strenge ISO-14855-Prüfungen begrenzen einen raschen Kapazitätsaufbau und verschaffen etablierten Marktteilnehmern im Europäischen Metalldosenmarkt einen Vorteil.

Marktführer der Europäischen Metalldosenindustrie

Ball Corporation

Ardagh Group S.A.

Crown Holdings, Inc.

Silgan Holdings Inc

Can-Pack S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Ball Corporation meldete für das zweite Quartal 2025 global um 4,1 % gestiegene Lieferungen, mit einem EMEA-Betriebsergebnis von 129 Millionen USD bei einem Umsatz von 1,05 Milliarden USD.

- April 2025: Crown Holdings verzeichnete im ersten Quartal 2025 einen verwässerten Gewinn je Aktie von 1,65 USD gegenüber 0,56 USD im Jahr 2024 und prognostizierte einen Jahresgewinn je Aktie von 6,70–7,10 USD.

- Februar 2025: Die Europäische Kommission setzte die Verpackungs- und Verpackungsabfallverordnung durch, die die Recycelbarkeit aller Verpackungen bis 2030 vorschreibt.

- Januar 2025: Die EU verbot Bisphenol A in lebensmittelkontaktierenden Materialien und setzte Übergangszeiträume von 18 bis 36 Monaten für Beschichtungen fest.

Berichtsumfang des Europäischen Metalldosenmarktes

Metalldosenverpackungen bestehen aus Aluminium- oder Stahlbehältern, die entwickelt wurden, um Produkte zu schützen und zu konservieren, insbesondere Lebensmittel und Getränke. Diese Behälter bieten eine robuste, luftdichte und lichtundurchlässige Barriere, die die Produktverschlechterung durch Luft, Licht und Feuchtigkeitseinwirkung verhindert. Die Verpackung wird häufig für Erfrischungsgetränke, Bier, Energydrinks, Lebensmittelkonserven und Kosmetikprodukte verwendet. Metalldosen bieten Vorteile, darunter strukturelle Festigkeit, Transporteffizienz und Recycelbarkeit, was sie zu einer umweltverträglichen Verpackungslösung macht.

Der Europäische Metalldosenmarkt ist segmentiert nach Materialtyp (Aluminium und Stahl), nach Typ (Lebensmitteldosen (Gemüse, Obst, Tiernahrung, Suppen & Würzmittel sowie sonstige Lebensmitteldosen (Babynahrung, Milchprodukte, Obst- & Gemüsesäfte, Meeresfrüchte sowie Fleisch- und Geflügeldosen)), Getränkedosen (alkoholisch und nicht-alkoholisch), Aerosoldosen (Körperpflege und Kosmetik, Haushalt und Haushaltspflege sowie sonstige Aerosoldosen) und sonstige Dosen) sowie nach Land (Vereinigtes Königreich, Deutschland, Frankreich, Spanien, Italien, Polen und übriges Europa). Die Marktgrößen und Prognosen werden in Wert (USD) für alle oben genannten Segmente angegeben.

| Aluminium |

| Stahl |

| Lebensmittel | Gemüse |

| Obst | |

| Tiernahrung | |

| Suppen und Würzmittel | |

| Sonstige Lebensmitteldosen | |

| Getränke | Alkoholisch |

| Nicht-alkoholisch | |

| Aerosoldosen | |

| Sonstige Endverbraucher |

| 2-teilig |

| 3-teilig |

| Bis zu 250 ml |

| 251–500 ml |

| Mehr als 500 ml |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| Polen |

| Übriges Europa |

| Nach Materialtyp | Aluminium | |

| Stahl | ||

| Nach Endverbraucher | Lebensmittel | Gemüse |

| Obst | ||

| Tiernahrung | ||

| Suppen und Würzmittel | ||

| Sonstige Lebensmitteldosen | ||

| Getränke | Alkoholisch | |

| Nicht-alkoholisch | ||

| Aerosoldosen | ||

| Sonstige Endverbraucher | ||

| Nach Struktur | 2-teilig | |

| 3-teilig | ||

| Nach Kapazität | Bis zu 250 ml | |

| 251–500 ml | ||

| Mehr als 500 ml | ||

| Nach Land | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Polen | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Europäischen Metalldosenmarktes?

Der Markt wird im Jahr 2026 auf 19,92 Milliarden USD geschätzt und soll bis 2031 einen Wert von 22,21 Milliarden USD erreichen.

Welches Material dominiert die Dosenproduktion in Europa?

Aluminium führt mit einem Umsatzanteil von 68,31 % im Jahr 2025 dank seiner leichten und unendlich recycelbaren Eigenschaften.

Welches Endverbrauchssegment wächst am schnellsten?

Lebensmittelanwendungen sollen bis 2031 mit einer CAGR von 3,68 % wachsen, da Marken von PET und Glas auf Metalldosen umsteigen.

Warum sind Pfandrückgabesysteme für diesen Markt wichtig?

DRS-Programme sichern mehr als 90 % der Sammlung gebrauchter Dosen und speisen einen geschlossenen Recyclingkreislauf, der die Rohstoffversorgung stabilisiert.

Wie werden EU-Vorschriften die Verpackungsentscheidungen beeinflussen?

Die Verpackungs- und Verpackungsabfallverordnung schreibt vor, dass alle Verpackungen bis 2030 recycelbar sein müssen, was einmaterialige Metalldosen gegenüber Verbundalternativen begünstigt.

Welcher technologische Wandel prägt die Zukunft von Stahldosen?

Wasserstoffbasierter Grünstahl und Elektrolichtbogenöfen senken den Energie- und Kohlenstoffverbrauch und machen Stahldosen für emissionsarme Lieferketten attraktiver.

Seite zuletzt aktualisiert am: