GCC-Chemielogistik-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 9.10 Milliarden US-Dollar |

| Marktgröße (2026) | 9.51 Milliarden US-Dollar |

| Marktgröße (2031) | 11.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.52% CAGR |

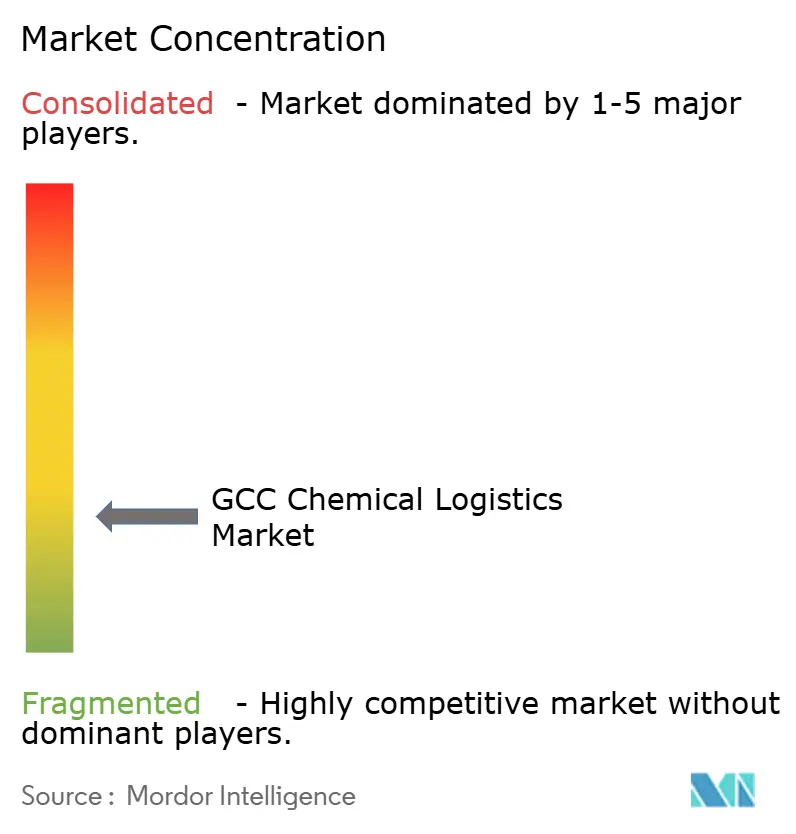

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC-Chemielogistik-Marktanalyse von Mordor Intelligence

Die GCC-Chemielogistik-Marktgröße soll von 9,10 Milliarden USD im Jahr 2025 auf 9,51 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,52 % im Zeitraum 2026–2031 einen Wert von 11,86 Milliarden USD erreichen.

Die Positionierung der Region als globales Petrochemie-Zentrum, kombiniert mit umfangreichen Kapazitätserweiterungen und integrierten Industriezonen, stimuliert die langfristige Nachfrage nach multimodalen Logistikdienstleistungen. Kontinuierliche Investitionen in Häfen, Schienenwege und terminalnahe Cluster verbessern die Konnektivität, während verschärfte Gesundheits-, Sicherheits- und Umweltvorschriften (HSE) die Hersteller zur Beauftragung spezialisierter Drittanbieter veranlassen. Die Nachfrage nach GDP-konformem Kühlkettentransport nimmt zu, da pharmazeutische Importe steigen, und digitale Plattformen gewinnen an Bedeutung, da Betreiber Echtzeit-Transparenz und prädiktive Steuerung von Gefahrgutströmen anstreben. Geopolitische Transitrisiken durch die Straße von Hormus und das Rote Meer treiben gleichzeitig Investitionen in alternative Korridore und fortschrittliche Notfall-Routing-Lösungen voran.

Wichtigste Berichtsergebnisse

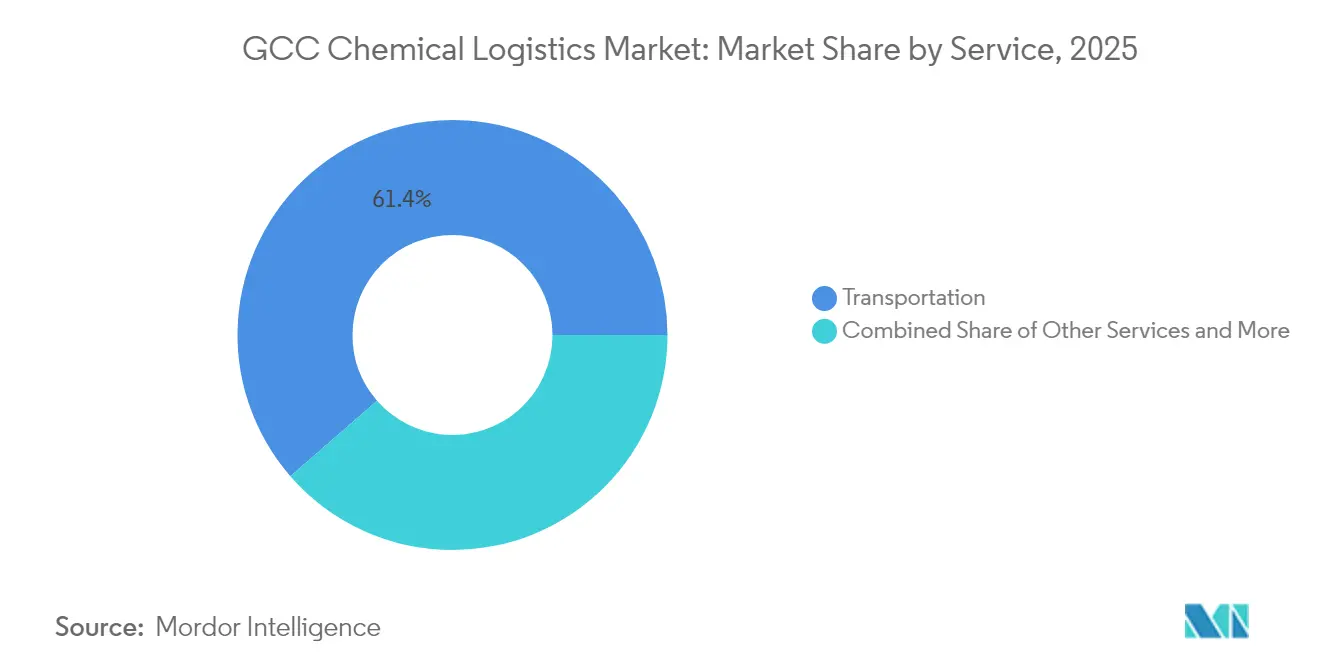

- Nach Dienstleistung entfielen im Jahr 2025 61,40 % des GCC-Chemielogistik-Marktanteils auf den Transport, während Lagerung, Distribution und Bestandsmanagement bis 2031 mit einer CAGR von 4,05 % wachsen.

- Nach Endverbraucherbranche hielt Öl & Gas im Jahr 2025 einen Anteil von 35,60 % an der GCC-Chemielogistik-Marktgröße, während Pharmazeutika mit einer CAGR von 4,70 % bis 2031 das am schnellsten wachsende Segment darstellt.

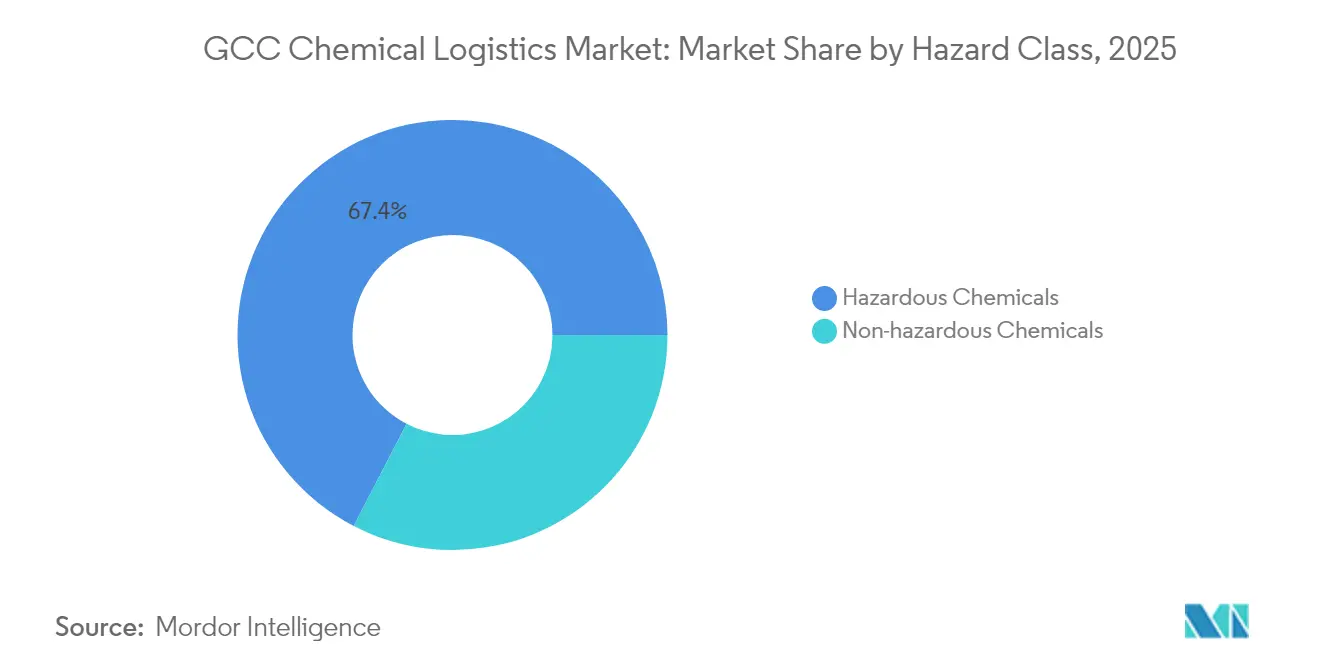

- Nach Gefahrenklasse entfielen im Jahr 2025 67,40 % des GCC-Chemielogistik-Marktanteils auf Gefahrstoffe; das Nicht-Gefahrstoffsegment soll zwischen 2026 und 2031 mit einer CAGR von 3,62 % wachsen.

- Nach Temperaturkontrolle dominierte nicht-temperaturgeführte Fracht im Jahr 2025 mit einem Anteil von 80,70 % und soll mit einer CAGR von 4,18 % wachsen.

- Nach Land entfielen im Jahr 2025 40,70 % der GCC-Chemielogistik-Marktgröße auf Saudi-Arabien; die Vereinigten Arabischen Emirate sollen bis 2031 mit einer CAGR von 3,95 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

GCC-Chemielogistik-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Anstieg der Kapazitätserweiterungen in der Petrochemieproduktion | +1.8% | Saudi-Arabien, Katar, VAE mit Ausstrahlungseffekten auf Kuwait und Oman | Mittelfristig (2–4 Jahre) |

| Massive Investitionen in multimodale Infrastruktur (Häfen, Schiene & Landbrücke) | +1.2% | Gesamter GCC, konzentriert in Saudi-Arabien und den VAE | Langfristig (≥ 4 Jahre) |

| Verschärfung der HSE-Vorschriften als Treiber für 3PL-Outsourcing | +0.9% | Gesamter GCC mit früher Einführung in den VAE und Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Boomende Pharma- und Spezialchemikalienimporte mit Bedarf an GDP-konformem Transport | +0.7% | Regional, mit Premiumnachfrage in den VAE, Saudi-Arabien und Katar | Mittelfristig (2–4 Jahre) |

| SEZ-verknüpfte terminalnahe Chemikaliencluster als Treiber der Vor-Ort-Logistiknachfrage | +0.5% | Saudi-Arabien (Jubail, Yanbu), VAE (JAFZA), Katar (Ras Laffan) | Langfristig (≥ 4 Jahre) |

| Einführung von Forward-Hubbing & digitalen Zwillings-Kontrolltürmen zur Umgehung von Routenunterbrechungen | +0.4% | Gesamter GCC mit Technologieführern in den VAE und Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Kapazitätserweiterungen in der Petrochemieproduktion

Großprojekte wie die Erweiterung der Fadhili-Gasanlage von Saudi Aramco im Wert von 7,7 Milliarden USD werden die Rohstoffproduktion steigern und neue Ströme für Ethan, Naphtha und gemischte Crackerderivate erzeugen[1]Standardisierungsorganisation des Golfkooperationsrats, „Entwurf einer technischen Verordnung zur GHS-Harmonisierung,” gso.org.sa. Die wachsende Produktionsvielfalt verpflichtet Logistikdienstleister dazu, mehrere Gefahrenklassen und Temperaturbereiche innerhalb desselben Netzwerks zu verwalten. Integrierte Komplexe in Jubail, Yanbu und Ras Laffan erfordern eine synchronisierte Eingangsrohstoff- und Ausgangsproduktplanung, was Investitionen in spezialisierte Tankflotten, Dampfrückgewinnungsterminals und Hafenumschlagsysteme fördert. Der daraus resultierende Anstieg des Durchsatzvolumens unterstützt ein stetiges Wachstum im GCC-Chemielogistik-Markt, da Produzenten gesicherte Kapazitäten und regulatorische Konformität anstreben.

Massive Investitionen in multimodale Infrastruktur

Die Logisti-2-Plattform Saudi-Arabiens und das regionale Programm von DP World im Wert von 2,5 Milliarden USD verbessern die Modalverlagerungen auf Straße, Schiene und See. Neue Community-Systeme verkürzen die Abfertigungszeiten, während Binnengüterverkehrszentren die Lagerung näher an Chemikaliencluster bringen. Etihad Rail verbessert die interemiratliche Konnektivität, und das Gulf-Railway-Konzept verspricht grenzüberschreitende Blockzugdienste für Schüttflüssigkeiten. Infrastrukturverbesserungen erweitern die Korridoroptionen, senken die Umschlagskosten und unterstützen die Skalierbarkeit, die der GCC-Chemielogistik-Markt erfordert.

Verschärfung der HSE-Vorschriften als Treiber für 3PL-Outsourcing

Die Angleichung des Golfkooperationsrats an UN-GHS Rev. 5 verpflichtet zur zweisprachigen Kennzeichnung, standardisierten Piktogrammen und harmonisierten Notfallregelungen. Die Einhaltung der Vorschriften erfordert zertifizierte Fahrer, ADR-ausgestattete Flotten und segregierte Lagerung. Viele Produzenten verfügen nicht über die Zeit oder den Umfang, diese Anforderungen intern zu erfüllen, und lagern zunehmend an spezialisierte Anbieter aus, die mit digitalen Dokumentationssystemen und 24/7-Kontrolltürmen ausgestattet sind. Outsourcing unterstützt die Wachstumstrajektorie des GCC-Chemielogistik-Marktes und hebt die Dienstleistungsqualitätsmaßstäbe an.

Boomende Pharma- und Spezialchemikalienimporte mit Bedarf an GDP-konformem Transport

Die Leitlinien der Gemeinde Dubai aus dem Jahr 2024 schreiben eine kontinuierliche Temperaturüberwachung von 2–8 °C und 15–25 °C für Gesundheitsprodukte vor[2]Gesundheits- und Sicherheitsabteilung der Gemeinde Dubai, „Technische Leitlinien für Lageranforderungen von Verbraucherprodukten,” dm.gov.ae. Die WHO-Leitlinien stärken das durchgängige Risikomanagement. Diese Standards vergrößern den Anteil GDP-gerechter Lagerhäuser und dedizierter Kühltransportflotten, fördern die Premiumnachfrage und treiben ein eigenständiges Kühlketten-Teilsegment innerhalb des GCC-Chemielogistik-Marktes voran.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Hohe Kapitalausgaben für ADR-konforme Flotten & Lagerhäuser | -1.1% | Gesamter GCC mit gravierenden Auswirkungen in Saudi-Arabien und den VAE | Mittelfristig (2–4 Jahre) |

| Geopolitische Engpässe mit erhöhtem Transitzeit-Risiko | -0.8% | Gesamter GCC mit starker Betroffenheit über die Straße von Hormus und Rotemeer-Routen | Kurzfristig (≤ 2 Jahre) |

| Mangel an ADR/IMO-zertifizierten Arbeitskräften | -0.6% | Regional, am gravierendsten in Saudi-Arabien und Katar | Langfristig (≥ 4 Jahre) |

| Volatilität der Energiewende bei Massengut-Chemikalienströmen | -0.4% | Gesamter GCC, am stärksten betroffen sind die VAE und Saudi-Arabien als Transitionsvorreiter | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalausgaben für ADR-konforme Flotten & Lagerhäuser

Explosionsgeschützte Verkabelung, Dampfkontrollsysteme und spezialisierte Brandbekämpfungsanlagen erhöhen die Flotten- und Anlagenkosten weit über die Richtwerte für allgemeine Fracht hinaus. Kontinuierliche Rezertifizierungs- und Besatzungsschulungspflichten erhöhen die Betriebsausgaben und schrecken kleinere Marktteilnehmer ab. Kapitalhürden verlangsamen die Netzwerkexpansion und dämpfen die Wettbewerbsintensität im GCC-Chemielogistik-Markt.

Geopolitische Engpässe mit erhöhtem Transitzeit-Risiko

Mehr als 20 % des globalen Seetransports von Erdöl passiert die Straße von Hormus, doch die Bypass-Pipeline-Kapazität beträgt lediglich 2,6 Millionen Barrel pro Tag[3]US-Energieinformationsbehörde, „Weltweite Öltransit-Engpässe,” eia.gov. Umleitungen im Roten Meer um das Kap der Guten Hoffnung verlängern Seereisen um 10–14 Tage. Längere Reisezeiten lassen Charter-Raten und Produktlagerkosten steigen und zwingen Betreiber dazu, Pufferbestände vorzuhalten und alternative Schienen- oder Pipeline-Optionen zu erkunden. Dieses Risiko belastet die Wachstumsaussichten im GCC-Chemielogistik-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Transportdominanz inmitten des digitalen Wandels

Der Transport behielt im Jahr 2025 einen Anteil von 61,40 % am GCC-Chemielogistik-Markt, gestützt durch umfangreiche Autobahnverbindungen von Petrochemie-Clustern zu Exportterminals. Straßentanker bleiben das Arbeitstier für regionale Transporte, doch Investitionen in Etihad Rail und geplante Gulf-Railway-Korridore werden schwere Massentransporte schrittweise auf die Schiene verlagern. Der Seetransport dominiert bei den Exporterlösen, und die Verfügbarkeit von Chemikalientankern ist ein entscheidender Kapazitätshebel. Der Luftfrachtbereich bedient Spezial- und Pharmafrachtgut, bei dem die Transitzeit entscheidend ist.

Lagerung, Distribution und Bestandsmanagement ist mit einer CAGR von 4,05 % bis 2031 die am schnellsten wachsende Dienstleistung, begünstigt durch die Nachfrage nach digitalen Zwillings-Lagerhäusern und Pick-to-Light-Systemen, die die Produktivität steigern. Kontinuierliche Mehrwertdienste wie Etikettierung und Umverpackung nehmen ebenfalls zu und stärken integrierte Lösungen im GCC-Chemielogistik-Markt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Führungsrolle von Öl & Gas mit Beschleunigung der Pharmazeutik

Öl & Gas trug im Jahr 2025 mit 35,60 % zur GCC-Chemielogistik-Marktgröße bei, was die Rohstoffströme innerhalb vertikal integrierter Komplexe widerspiegelt. Die Abhängigkeit von langfristigen Verträgen dämpft die Volatilität und bietet stabile Basisvolumina für den Flotteneinsatz.

Pharmazeutisches Frachtgut ist zwar kleiner, wächst jedoch mit einer CAGR von 4,70 %, angetrieben durch regionale Gesundheitsausgaben und obligatorische GDP-Konformität. Spezialchemikalien bedienen nachgelagerte Umwandlungsbranchen, und Kosmetik behält einen Nischenanteil, profitiert jedoch von steigenden verfügbaren Einkommen. Diversifizierungstrends erhalten die Nachfragevielfalt aufrecht und stärken die Widerstandsfähigkeit im GCC-Chemielogistik-Markt.

Nach Gefahrenklasse: Herausforderungen durch Gefahrgut dominieren

Gefahrstoffe kontrollierten im Jahr 2025 67,40 % des GCC-Chemielogistik-Marktanteils, einschließlich entzündlicher Flüssigkeiten, Ätzsubstanzen und toxischer Stoffe gemäß ADR- und IMO-Vorschriften. Die hohe Gefahrgutkonzentration erfordert spezialisierte Anlagen, Vorfallreaktionsprotokolle und wiederkehrende Sicherheitsprüfungen.

Nicht-Gefahrstoffvolumina, obwohl mit 32,60 % niedriger, umfassen temperaturempfindliche pharmazeutische Wirkstoffe und bieten damit Prämienertragsmöglichkeiten. Ausgewogenes Wachstum in beiden Klassen unterstützt die Netzwerkoptimierung und Kapazitätsauslastung im GCC-Chemielogistik-Markt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Temperaturkontrolle: Umgebungsfracht führend, Kühlkette wächst

Nicht-temperaturgeführte Ströme machten im Jahr 2025 80,70 % des GCC-Chemielogistik-Marktes aus und spiegeln die Dominanz petrochemischer Güter wider, die unter Umgebungsbedingungen transportiert werden.

Temperaturgeführte Fracht hält 19,30 %, wächst jedoch aufgrund von Pharmazeutika- und Spezialchemikalien-Zuflüssen, die eine Konformität von 2–8 °C und 15–25 °C erfordern. Kühlketteninvestitionen generieren höhere Renditen, erfordern jedoch robuste Überwachung und validierte Prozesse, was Eintrittsbarrieren stärkt und die Servicedifferenzierung in der GCC-Chemielogistikbranche fördert.

Geografische Analyse

Saudi-Arabien hielt im Jahr 2025 einen Anteil von 40,70 % am GCC-Chemielogistik-Markt, verankert durch integrierte Knotenpunkte in Jubail und Yanbu, die dichte ein- und ausgehende Ströme erzeugen. Der Jeddah-Logistikpark im Wert von 240 Millionen USD und mehrere Sonderwirtschaftszonen erweitern multimodale Korridore und ziehen ausländische Logistikbetreiber an. Die enorme Inlandsnachfrage, kombiniert mit bevorstehenden Grüner-Wasserstoff- und Ammoniak-Projekten, wird den Servicebedarf ausweiten und die Investitionsdynamik im GCC-Chemielogistik-Markt aufrechterhalten.

Die Vereinigten Arabischen Emirate sind die am schnellsten wachsende Geographie und wachsen bis 2031 mit einer CAGR von 3,95 %. Die Jebel-Ali-Freihandelszone und der Khalifa-Hafen bieten modernste Tankfarmen, ADR-Lagerhäuser und automatisierte Abfertigungssysteme, die die Liegezeit reduzieren und Reexportgeschäfte anziehen. Der Kauf eines Shell-Chemicals-Terminals durch die Tristar Group erweiterte die Kapazität um 5.505 Kubikmeter und illustriert das anhaltende Engagement des Privatsektors. Die Position der VAE als Luftfracht- und Umschlaghub verstärkt ihre Bedeutung im GCC-Chemielogistik-Markt.

Wettbewerbslandschaft

Der GCC-Chemielogistik-Markt ist mäßig fragmentiert, tendiert jedoch zur Konsolidierung. Die ASMO-Plattform von DHL Supply Chain und Saudi Aramco bündelt Beschaffungs- und Logistikausgaben entlang der Energiewertschöpfungskette und schafft einen Milliardenvolumen-Käufer mit Verhandlungsmacht bei Anlagen und Technologie. Das Gemeinschaftsunternehmen von CEVA Logistics und Almajdouie kombiniert 2.000 Anlagen und umfangreiche lokale Einrichtungen, was Serviceumfang und geografische Reichweite erhöht.

Der strategische Schwerpunkt hat sich auf digitale Zwillinge, Kontrollturm-Transparenz und KI-gestütztes Routing verlagert, das Hafenstaus und Wetterunterbrechungen antizipiert. Betreiber investieren außerdem in Kryogentanks und ISO-Container für flüssigen Wasserstoff und Ammoniak, um künftige Exportkorridore zu antizipieren.

Weißflecken-Chancen bestehen in der pharmazeutischen Kühlkette, der Vor-Ort-SEZ-Logistik und der letzten Meile der Gefahrstoffabholung, wo die aktuelle Kapazität begrenzt ist. Regionale Spezialisten wie RSA-TALKE, Den Hartogh und Bahri Logistics verteidigen Marktanteile durch Nischenflottenkonfigurationen und lokales Wissen, während globale Akteure standardisierte Prozesse und breitere Serviceportfolios einbringen. Die daraus resultierende Mischung bereichert die Wettbewerbsdynamik des GCC-Chemielogistik-Marktes.

Führende Unternehmen der GCC-Chemielogistikbranche

Al-Futtaim Logistics

RSA-TALKE

BDP International (PSA BDP)

Bahri Logistics

Kanoo Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: DHL kündigte eine Zuweisung von 500 Millionen EUR (520 Millionen USD) für neue Gateways, Lagerhäuser und Flottenaufrüstungen in Saudi-Arabien und den VAE an.

- April 2025: DSV stimmte dem Kauf von Schenker für 14,3 Milliarden EUR (14,9 Milliarden USD) zu, um die regionale Kapazität und die Abdeckung des Automobilsektors zu stärken.

- November 2024: Gulf Warehousing Company und GFH Financial Group unterzeichneten eine Absichtserklärung zum Bau von 200.000 m² erstklassiger Einrichtungen in Riad, Dschidda und Dammam.

- Oktober 2024: CEVA Logistics und Almajdouie schlossen ein Gemeinschaftsunternehmen ab, das eine der größten integrierten Logistikplattformen in Saudi-Arabien bildet.

Berichtsumfang des GCC-Chemielogistik-Marktes

Chemielogistik umfasst den Transport von Produkten, von denen viele eine besondere Sorgfalt bei Handhabung und Lagerung erfordern, um Sicherheitsrisiken wie Verbrennung, Kontamination und Verderb zu verhindern.

Der GCC-Chemielogistik-Markt deckt die wachsenden Trends ab, eine vollständige Hintergrundanalyse des Chemielogistik-Marktes, die eine Bewertung der Wirtschaft und den Beitrag von Sektoren zur Volkswirtschaft, einen Marktüberblick, Marktgrößenschätzungen für Schlüsselsegmente, aufkommende Trends in den Marktsegmenten, Marktdynamiken und Logistikausgaben der Endverbraucherbranchen sowie die Auswirkungen von COVID-19 auf den Markt umfasst.

Der GCC-Chemielogistik-Markt ist segmentiert nach Dienstleistung (Transport, Lagerung, Distribution und Bestandsmanagement sowie sonstige Mehrwertdienstleistungen), Endverbraucher (Pharmaindustrie, Kosmetikindustrie, Öl- und Gasindustrie, Spezialchemikalienindustrie und sonstige Endverbraucher) und Geografie (Vereinigte Arabische Emirate, Saudi-Arabien, Katar, Kuwait, Oman und Bahrain).

| Transport | Straße |

| Schiene | |

| Luft | |

| See | |

| Lagerung, Distribution & Bestandsmanagement | |

| Sonstige Dienstleistungen |

| Pharmazeutika |

| Kosmetik |

| Öl & Gas |

| Spezialchemikalien |

| Sonstige Endverbraucher |

| Gefahrstoffe |

| Nicht-Gefahrstoffe |

| Temperaturgeführt (gekühlt/beheizt) |

| Nicht-temperaturgeführt |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Bahrain |

| Oman |

| Nach Dienstleistung | Transport | Straße |

| Schiene | ||

| Luft | ||

| See | ||

| Lagerung, Distribution & Bestandsmanagement | ||

| Sonstige Dienstleistungen | ||

| Nach Endverbraucherbranche | Pharmazeutika | |

| Kosmetik | ||

| Öl & Gas | ||

| Spezialchemikalien | ||

| Sonstige Endverbraucher | ||

| Nach Gefahrenklasse | Gefahrstoffe | |

| Nicht-Gefahrstoffe | ||

| Nach Temperaturkontrolle | Temperaturgeführt (gekühlt/beheizt) | |

| Nicht-temperaturgeführt | ||

| Nach Land | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Bahrain | ||

| Oman |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der GCC-Chemielogistik-Markt bis 2031 erreichen?

Der GCC-Chemielogistik-Markt wird voraussichtlich bis 2031 einen Wert von 11,86 Milliarden USD erreichen und mit einer CAGR von 4,52 % wachsen.

Welches Dienstleistungssegment wächst am schnellsten im GCC-Chemielogistik-Bereich?

Lagerung, Distribution und Bestandsmanagement expandiert bis 2031 mit einer CAGR von 4,05 % aufgrund der steigenden Nachfrage nach Mehrwert- und digitalen Zwillingsdienstleistungen.

Welchen Marktanteil hält Saudi-Arabien in der GCC-Chemielogistik?

Saudi-Arabien entfiel im Jahr 2025 auf 40,70 % des GCC-Chemielogistik-Marktes, verankert durch integrierte Petrochemie-Knotenpunkte.

Warum gewinnt die pharmazeutische Logistik im GCC an Bedeutung?

Strenge GDP-Vorschriften und steigende Gesundheitsausgaben treiben eine CAGR von 4,70 % beim pharmazeutischen Frachtgut voran und steigern die Nachfrage nach temperaturgeführtem Transport und Lagerung.

Was sind die wesentlichen Risiken, die den Chemikalientransit in der Region beeinflussen?

Geopolitische Engpässe an der Straße von Hormus und im Roten Meer erhöhen das Transitzeit-Risiko und erfordern Notfall-Routing und Pufferlagerbestände.

Welche Technologietrends prägen den Wettbewerbsvorteil?

Digitale Zwillinge, Echtzeit-Kontrolltürme und kryogene Umschlagsysteme für aufkommende Wasserstoff- und Ammoniak-Frachten differenzieren führende Anbieter.

Seite zuletzt aktualisiert am: