Marktgröße und Marktanteil für optische Keramik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

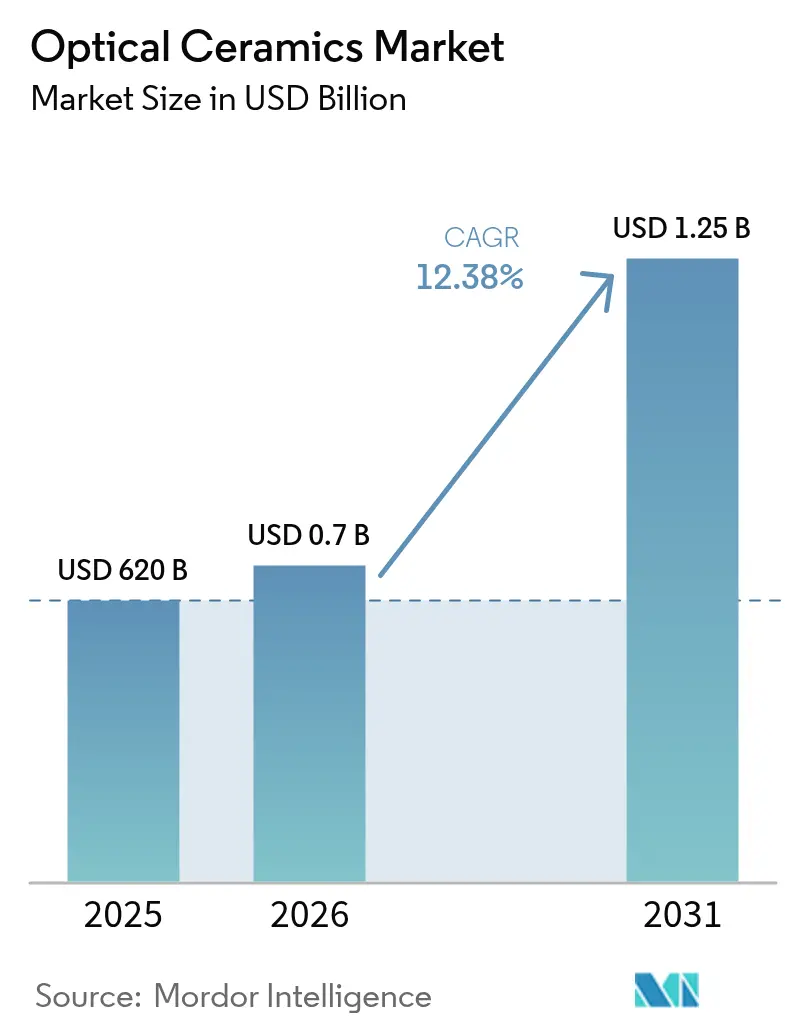

| Marktgröße (2026) | 0.7 Milliarden US-Dollar |

| Marktgröße (2031) | 1.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.38% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

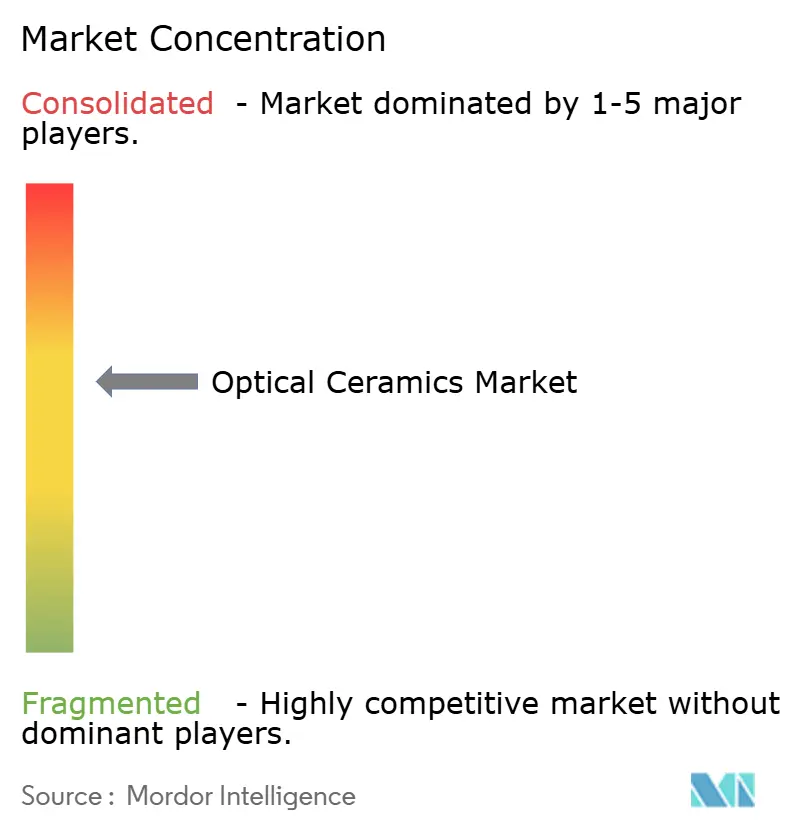

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für optische Keramik von Mordor Intelligence

Die Marktgröße für optische Keramik wurde im Jahr 2025 auf USD 620 Millionen bewertet und wird voraussichtlich von USD 696,8 Millionen im Jahr 2026 auf USD 1,25 Milliarden bis 2031 wachsen, bei einer CAGR von 12,38 % während des Prognosezeitraums (2026–2031). Starke Verteidigungsbeschaffung für leichtere, infrarotdurchlässige Panzerungen, zunehmender Einsatz von polykristallinem YAG in chirurgischen Lasern sowie strengere Leistungsanforderungen in Hochtemperatur-Energiesystemen unterstützten diesen Schwung. Produktionsinnovationen wie „Clean HIP” und Vakuumsintern verbesserten die optische Klarheit bei gleichzeitiger Senkung der Fehlerquoten und förderten den breiteren Einsatz in großflächigen Bauteilen. Gleichzeitig begrenzten die Konsolidierung von geistigem Eigentum und anhaltend hohe Ausschussverluste bei Teilen mit einem Durchmesser über 120 mm den Markteintritt neuer Anbieter und hielten das Feld mäßig konzentriert. Die Überschneidung von Verteidigungs-, Medizin- und Energieanforderungen beschleunigte den Materialtransfer zwischen den Sektoren und verkürzte typische Innovationszyklen.

Wichtigste Erkenntnisse des Berichts

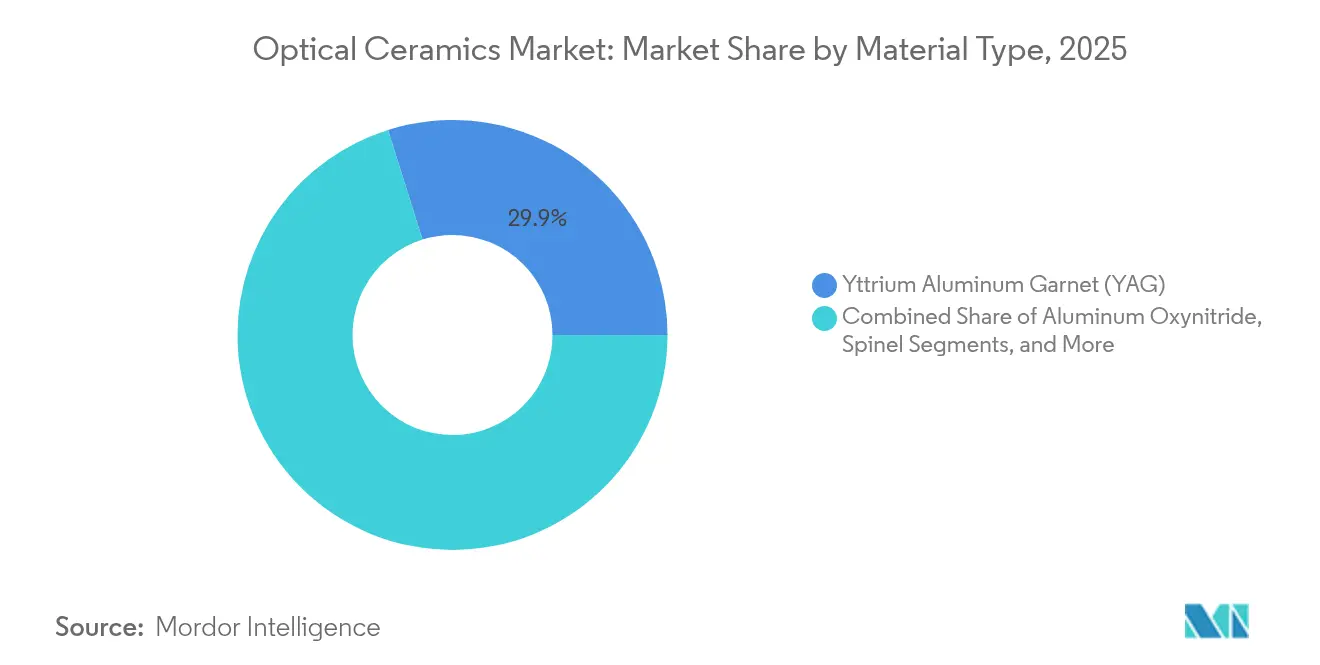

- Nach Materialtyp führte YAG mit einem Marktanteil von 29,85 % am Markt für optische Keramik im Jahr 2025; ALON wird voraussichtlich bis 2031 mit einer CAGR von 12,86 % wachsen.

- Nach Herstellungsverfahren hielt das heiß-isostatische Pressen 40,70 % des Umsatzes im Jahr 2025; das Vakuumsintern wird voraussichtlich bis 2031 mit einer CAGR von 10,96 % wachsen.

- Nach Produkttyp entfielen polykristalline Qualitäten auf einen Anteil von 67,90 % an der Marktgröße für optische Keramik im Jahr 2025, während monokristalline Varianten eine CAGR-Prognose von 9,56 % bis 2031 verzeichnen.

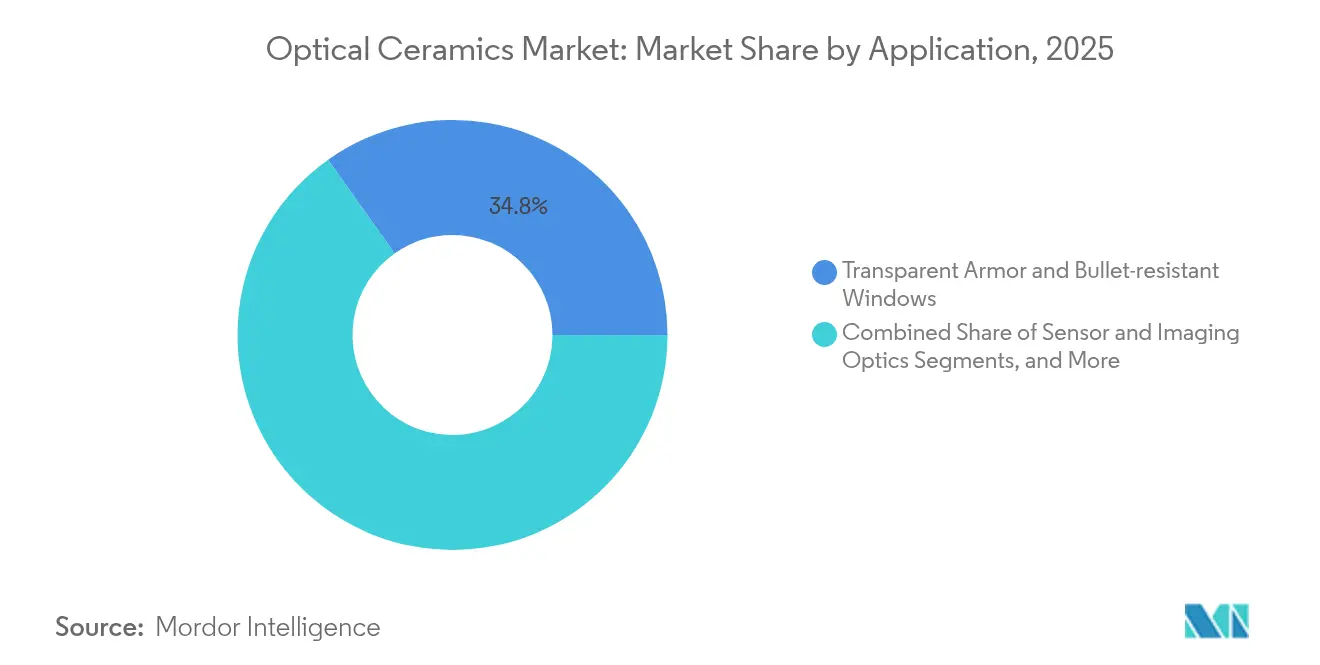

- Nach Anwendung erfasste transparente Panzerung einen Marktanteil von 34,82 % am Markt für optische Keramik im Jahr 2025; Laser- und Beleuchtungskomponenten wachsen bis 2031 mit einer CAGR von 12,88 %.

- Nach Endverbrauchsbranche dominierte Luft- und Raumfahrt sowie Verteidigung mit 39,60 % des Umsatzes im Jahr 2025; das Gesundheitswesen wird bis 2031 mit einer CAGR von 12,29 % wachsen.

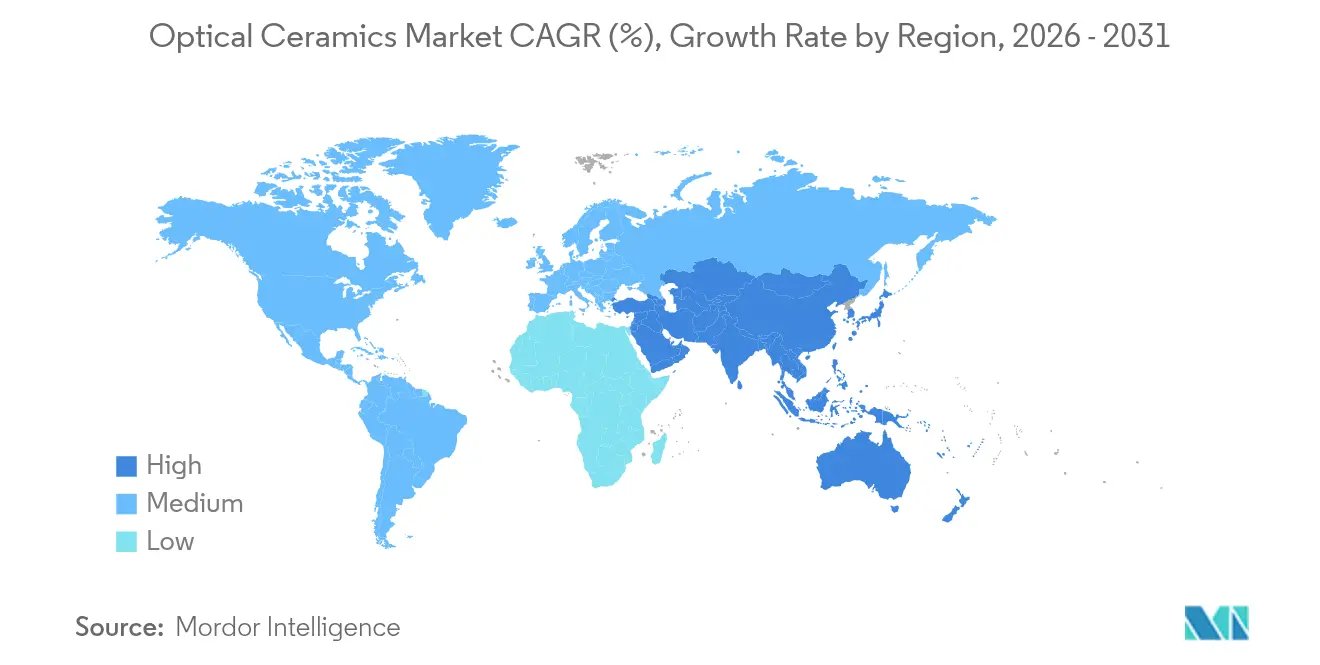

- Nach Geografie führte Asien-Pazifik mit 37,90 % des Umsatzes im Jahr 2025; der Nahe Osten und Afrika verzeichnen die schnellste CAGR von 10,98 % zwischen 2026–2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für optische Keramik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung infrarotdurchlässiger Panzerungen in Kampffahrzeugen der nächsten Generation | 3.2% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg von UV-LED- und lasergestützten Medizingeräten mit Bedarf an polykristallinen YAG-Optiken | 2.8% | Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum von Hochtemperatur-Gasturbineninspektionen, die Saphirfenster erfordern | 1.9% | Europa | Langfristig (≥ 4 Jahre) |

| Gewichtsreduzierung von Raumfahrzeugen treibt ALON/Spinell-Sichtfenster in LEO-Satelliten voran | 1.7% | Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Großflächige Lithium-Ionen-Batteriepack-Laser mit keramischen Blitzlampen | 1.5% | Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Militärische Modernisierungsbudgets für luftgestützte Infrarotsensoren mit keramischen Kuppeln | 2.3% | Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung infrarotdurchlässiger Panzerungen in Kampffahrzeugen der nächsten Generation

Verteidigungsprogramme integrierten ALON- und Spinellfenster, die das Gewicht im Vergleich zu Verbundglas um bis zu 60 % reduzierten und dabei ballistische Schutzwerte beibehielten, die Kraftstoffeffizienz verbesserten und die Mobilität der Besatzung erhöhten. Die Bauteile wuchsen auf Panelgrößen von acht Quadratfuß, was eine vollständige Fahrzeugverglasung praktikabel machte. Durch maschinelles Lernen gesteuerte Stapelschemata reduzierten die Dicke um 22,2 % und erhöhten gleichzeitig die Transmission um 42,3 %, was die Skalierbarkeit des Konzepts bewies. Lieferverträge der US-Armee beschleunigten die Qualifizierung größerer Teile und verkürzten die Testzyklen. Infolgedessen erteilten Beschaffungsbehörden mehrjährige Aufträge, die das Volumen sicherten und die Preisgestaltung stabilisierten.

Anstieg von UV-LED- und lasergestützten Medizingeräten mit Bedarf an polykristallinen YAG-Optiken

Minimalinvasive Therapien stützten sich zunehmend auf Ho:YAG- und Nd:YAG-Laser, deren Wellenlängen stark von Wasser absorbiert werden und so eine präzise Gewebeentfernung mit begrenzter Kollateralerwärmung gewährleisten.[1]Coherent Corporation, „Was ist ein Holmium-Laser?”, coherent.com Polykristallines YAG bot im Vergleich zu Glas eine verbesserte Wärmeleitfähigkeit, was einen Betrieb mit höherer Pulsenergie und längere Bauteillebensdauern ermöglichte. Prozessinnovationen lieferten eine Transmission von 83,7 % bei 1064 nm, was die Wandsteckerwirkungsgrad verbesserte und tragbare chirurgische Plattformen ermöglichte, die gut für ambulante Kliniken geeignet sind. Asiatische Auftragsgerätehersteller weiteten die Produktion aus und beschleunigten die regionalen Adoptionskurven.

Wachstum von Hochtemperatur-Gasturbineninspektionen, die Saphirfenster erfordern

Energieerzeuger installierten Saphir-Sichtfenster, die Rauchgasströmen von 2.000 °C und extremen Druckverhältnissen standhielten und eine Echtzeit-Verbrennungsbildgebung ohne Abschaltung ermöglichten. Predictive-Maintenance-Plattformen, die mit den Sensoren verbunden waren, reduzierten ungeplante Ausfallzeiten um 45 %, was in Kombikraftwerken zu erheblichen Kraftstoffeinsparungen führte. Turbinen-OEMs schrieben Saphir ausschließlich für neue Inspektionsöffnungen vor, nachdem Versuche über zwei Jahre hinweg keinerlei Rissausbreitung zeigten, was die Lebenszykluskosten gegenüber Glasalternativen bestätigte.

Gewichtsreduzierung von Raumfahrzeugen treibt ALON/Spinell-Sichtfenster in LEO-Satelliten voran

Satellitenhersteller ersetzten Quarz durch ALON-Fenster, reduzierten die Masse um 40 % und ermöglichten größere Öffnungen innerhalb fester Startbudgets. Die Biegefestigkeit von ALON mit 300 MPa hielt Startschwingungen und Mikrometeoriteneinschlägen stand, während die Strahlungstoleranz den optischen Durchsatz über mehrere Umlaufbahnen hinweg erhielt. Kommerzielle Konstellationsbetreiber übernahmen das Material, um aggressive Kosten-pro-Kilogramm-Schwellenwerte zu erfüllen, was Komponentenlieferanten dazu veranlasste, Produktionslinien in Japan und den Vereinigten Staaten zu skalieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensive heiß-isostatische Presslinien begrenzen den Markteintritt in Schwellenmärkten | -1.4% | Global, mit stärkeren Auswirkungen in Asien-Pazifik sowie Nahem Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Ausschussverluste (> 15 %) bei Durchmessern über 120 mm halten Stückkosten gegenüber Glas nicht wettbewerbsfähig | -1.8% | Global | Mittelfristig (2–4 Jahre) |

| Begrenzte Transmission im 5–7-µm-Band schränkt die Einführung von Langwellen-Infrarot ein | -0.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| IP-Konsolidierung – über 120 aktive US-Patente blockieren neue Formulierungen | -1.2% | Global, mit stärkeren Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensive heiß-isostatische Presslinien begrenzen den Markteintritt in Schwellenmärkten

Kommerzielle HIP-Anlagen überstiegen häufig USD 15 Millionen und schufen hohe finanzielle Einstiegshürden für Neueinsteiger. Das Fachwissen im Bereich Druckbehälterdesign und Schutzgasbetrieb blieb auf reife Industrieregionen konzentriert, was das Kompetenzgefälle vergrößerte. Upgrades wie „Clean HIP” und „Steered Cooling” verbesserten die Leistung, erhöhten aber auch die Kapitalintensität und festigten die Vorteile etablierter Anbieter.

Ausschussverluste über 15 % bei Bauteilen mit 120-mm-Durchmesser halten Stückkosten gegenüber Glas nicht wettbewerbsfähig

Große optische Keramikrohlinge litten unter Mikrorissbildung und ungleichmäßiger Verdichtung, was die Ausschussquoten auf über 15 % trieb. Jedes verworfene Teil verbrauchte erhebliche Energie und lange Ofenzyklen, was die Herstellungskosten in die Höhe trieb. Vakuumgesintertes Aluminiumoxid erreichte in Pilotläufen eine relative Dichte von 99 %, doch die Übertragung dieser Ergebnisse auf die Massenproduktion blieb schwer fassbar und verzögerte die Preisparität mit Glas in preissensiblen Segmenten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: YAG behauptete Führungsposition, während ALON beschleunigte

YAG behauptete im Jahr 2025 eine Dominanz von 29,85 % im Markt für optische Keramik durch seine Vielseitigkeit bei Industrielasern, Szintillatoren und Sensoroptiken. Mehrere Sinterverfeinerungen verbesserten die Transmission bei 1064 nm und steigerten die Strahlqualität in Laserschneidern der 10-kW-Klasse. ALON verzeichnete eine CAGR von 12,86 %, indem es anspruchsvolle Verteidigungs- und Raumfahrtspezifikationen für leichte, ballistische Fenster erfüllte. Saphir behielt seine Loyalität im Energiesektor dank unübertroffener Härte (Mohs 9) und thermischer Stabilität bei 2.000 °C. Das kubische Gitter von Spinell beseitigte Doppelbrechung und unterstützte die luftgestützte Bildgebung. Yttriumoxid expandierte stetig für Plasma-Ätz-Kammerauskleidungen in Halbleiterfabriken. Aufkommende Lutetium-basierte Granate zeigten Potenzial in Szintillatoren der nächsten Generation.

Die Marktgröße für optische Keramik bei YAG-Systemen wird voraussichtlich jährlich um 11,38 % steigen, während die Anteilsgewinne von ALON den Gesamtbranchenwert erhöhen sollen, ohne die YAG-Volumina wesentlich zu erodieren. Lieferketten beziehen YAG und ALON nun routinemäßig aus zwei Quellen, um gemischte Materialbaugruppen anzupassen, was Designoptimierung statt strenger Substitution widerspiegelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Herstellungsverfahren: HIP dominierte, während Vakuumsintern an Dynamik gewann

Das heiß-isostatische Pressen sicherte sich 2025 einen Umsatzanteil von 40,70 %, indem es Teile mit nahezu theoretischer Dichte und geringer Porosität produzierte, die für ballistische Panzerungen und Hochleistungsoptiken unerlässlich sind. Prozessverfeinerungen wie gasgereinigten Kammern verbesserten die Ausbeute bei großen Platten und festigten den wirtschaftlichen Vorteil von HIP bei Premiumprodukten. Das Vakuumsintern verzeichnete jedoch die höchste CAGR-Prognose von 10,96 %, indem es eine Transmission von 70 % bei transparentem Aluminiumoxid mit geringerem Stückenergieeinsatz lieferte, was kostensensible Sektoren ansprach. Das Festkörpersintern behielt seine Relevanz für einfachere Geometrien, während die additive Fertigung in die Kategorie „Sonstige” eintrat, als Forscher Gradientenindexelemente druckten.

Bis 2031 könnte der Marktanteil für optische Keramik bei HIP leicht sinken, da das Vakuumsintern skaliert, doch der Gesamtausstoß aus HIP-Öfen wird steigen, da größere Panzerungssets das Volumen antreiben. Hybridabläufe, die Vakuum-Vorsintern mit abschließender HIP-Verdichtung kombinieren, werden evaluiert, um Klarheit und Kosten in Einklang zu bringen.

Nach Produkttyp: Volumenführerschaft polykristalliner Qualitäten und Wachstum monokristalliner Varianten

Polykristalline Qualitäten hielten 67,90 % des Umsatzes im Jahr 2025, da sie eine höhere Dotierungsbeladung, einfachere Nettformgebung und solide mechanische Festigkeit boten. Verbesserte Pulverdispersion und zweistufiges Sintern hoben die Transparenz nahe an Einkristallniveaus an und erweiterten die Eignung für Panzerungen und Industrielaser. Monokristalline Optiken wuchsen mit einer CAGR von 9,56 %, angetrieben durch überlegene Szintillationsleistung in medizinischen Detektoren und tiefe Fallentiefen, die für Hochenergiephysiksensoren vorteilhaft sind.

Die Marktgröße für optische Keramik bei polykristallinen Bauteilen wird bis 2031 voraussichtlich in erheblichem Tempo wachsen, da Verteidigungs- und Lasersegmente expandieren. Der Umsatz mit monokristallinen Varianten wird voraussichtlich den polykristallinen in prozentualen Wachstumszahlen übertreffen, unterstützt durch ausgereifte Kristallziehöfen, die Ausschuss und Zykluszeiten reduzieren.

Nach Anwendung: Transparente Panzerung führte, während Laserkomponenten stark zulegten

Transparente Panzerung trug im Jahr 2025 einen Marktanteil von 34,82 % am Markt für optische Keramik bei, was globale Fahrzeugflotten-Upgrades widerspiegelt. Die Panelgewichtsreduzierung von bis zu 60 % ermöglichte es Designern, die ballistische Bewertung beizubehalten und gleichzeitig den Kraftstoffverbrauch zu senken und die Nutzlast zu erhöhen. Laser- und Beleuchtungsteile verzeichneten die stärkste CAGR-Prognose von 12,88 %, da keramische Verstärkungsmedien leistungsstärkere Industrie- und chirurgische Systeme ermöglichten. Bildgebungsoptiken, medizinische Diagnostik und Kraftwerks-Sichtfenster schufen eine stetige Expansion im mittleren einstelligen Bereich. Energiesektoroptiken blieben eine Nische, waren aber für die Überwachung bei extremen Temperaturen wichtig.

Bis 2031 werden Laserkomponenten voraussichtlich die Umsatzlücke zur Panzerung schließen, getragen von der Nachfrage nach Halbleiterwafer-Schneiden, additiver Fertigung und ambulanten Chirurgiegeräten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Luft- und Raumfahrt sowie Verteidigung dominierten, Gesundheitswesen beschleunigte

Luft- und Raumfahrt sowie Verteidigung besaßen 39,60 % des Umsatzes im Jahr 2025 und nutzten das Überleben von Keramiken bei Hyperschallflügen, Raketenkuppeln und gepanzerter Verglasung. Programme für luftgestützte Infrarotsensoren und LEO-Satelliten-Sichtfenster sicherten mehrjährige Abnahmemengen für ALON und Spinell. Das Gesundheitswesen zeigte die schnellste CAGR von 12,29 %, da Chirurgen keramikbasierte Laser für minimalinvasive Eingriffe übernahmen und die Diagnostik auf höher auflösende Szintillatoren setzte.

Energie, Unterhaltungselektronik und Industriemaschinen setzten optische Keramik für Robustheit unter Hitze, Verschleiß und chemischem Angriff ein, wobei jeder Bereich ein Wachstum im mittleren einstelligen Bereich verzeichnete. Forschungslabore wählten die Materialien für ihre Stabilität in hochpräzisen Instrumenten und rundeten die Nachfrage ab.

Geografische Analyse

Asien-Pazifik führte den Markt für optische Keramik mit 37,90 % des Umsatzes im Jahr 2025 dank Chinas rasanter Expansion bei Batteriepack-Lasern und Japans Fokus auf gewichtsreduzierte Satellitenoptiken. Südkorea und Taiwan fügten Fabriken hinzu, die auf keramische Blitzlampen und Sensorfenster spezialisiert sind. Regierungsinitiativen wie Japans Feinkeramik-Roadmap 2050 kartierten langfristige Technologiebedürfnisse.

Nordamerika nutzte starke Verteidigungsausgaben, insbesondere US-Programme zur Aufrüstung transparenter Panzerungen und Lasersysteme, und behielt einen beträchtlichen Marktanteil. Kollaborative Cluster mit Beteiligung der Sandia National Laboratories und der Privatindustrie verkürzten Entwicklungszyklen, indem sie Versuch und Irrtum durch physikbasierte Modellierung ersetzten. Kanada und Mexiko trugen spezialisierte Produktion und Forschung und Entwicklung bei und sicherten die Widerstandsfähigkeit nordamerikanischer Lieferketten.

Der Nahe Osten und Afrika verzeichneten die schnellste CAGR von 10,98 %, wobei Saudi-Arabien und die Vereinigten Arabischen Emirate luftgestützte Infrarotsensorkuppeln aus ALON finanzierten. Das Keramik- und Silikatinstitut Israels ermöglichte regionalen Wissenstransfer und förderte die Entwicklung einheimischer ballistischer Panzerungen.

Europa behielt kritisches Fachwissen bei Hochtemperatur-Saphirfenstern für Turbinen und Präzisionsoptiken für die wissenschaftliche Forschung. Deutschland und das Vereinigte Königreich trieben Produktinnovationen voran, während der nordische Cluster wasserstoffbefeuerte Brennöfen zur Reduzierung des CO₂-Fußabdrucks bei der Keramikverarbeitung pionierte. Südamerika wuchs von einer kleinen Basis aus, als Brasilien und Argentinien Saphir-Inspektionsöffnungen in der Raffinerie- und Gesundheitsbranche einführten und dabei lokale Mineralressourcen nutzten.

Wettbewerbslandschaft

Der Markt für optische Keramik wies eine moderate Konzentration auf. Surmet Corporation und CeramTec GmbH führten transparente Panzerungen bzw. medizinische Laserkomponenten durch proprietäre Sinterformeln und vertikale Integration an. Surmet skalierte die ALON-Panelherstellung auf Platten von acht Quadratfuß im Rahmen eines USD-25-Millionen-Vertrags mit dem US-Verteidigungsministerium. CeramTec führte YAG-Teile mit verbessertem Wärmemanagement ein und stärkte sein medizinisches Franchise. Coherent Corp. vereinte Dioden- und keramische Verstärkungsmedien-Assets und brachte 50-W-Pumplaser heraus, die die Stückliste für industrielle Faserlaser reduzierten.

CoorsTek investierte USD 30 Millionen in Kapazitäten in Colorado zur Herstellung größerer transparenter Panzerungsrohlinge und verfolgte Skaleneffekte. Schott AG debütierte mit keramisch-gläsernen Verbundwerkstoffen, die thermische Stabilität mit Herstellbarkeit verbinden und auf Avionik in rauen Umgebungen abzielen. Die Übernahme von Monofrax durch Saint-Gobain erweiterte die Schmelzfeuerfestigkeitsfähigkeiten für Hochtemperaturoptiken. Start-ups im Bereich additive Fertigung erkundeten Gradientenindexoptiken, die einige der über 120 aktiven US-Patente umgehen, die klassische Formulierungen blockieren.[4]Google Patents, „Keramikbeschichtung mit Yttrium, beständig gegen reduzierendes Plasma”, patents.google.com

Der Wettbewerb konzentrierte sich auf Ausbeuteverbesserung, IP-Verteidigung und vertikale Zusammenarbeit. Lieferanten diversifizierten Seltenerdenquellen zur Absicherung gegen Volatilität, während Joint Ventures mit Ofenbauern die Inbetriebnahmezeiten in aufstrebenden Regionen reduzierten. Der Markt für optische Keramik balancierte weiterhin die Konsolidierung in Verteidigungsanwendungen gegen ein expandierendes Ökosystem von Nischenanbietern im Gesundheitswesen und Energiebereich.

Marktführer für optische Keramik

Surmet Corporation

CoorsTek Inc.

CeramTec GmbH

Schott AG

Kyocera Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Coherent Corp. brachte 50-W-Pumplaserdioden auf den Markt, die die Ausgangsleistung von Faserlasern um 40 % steigerten, die Anzahl der Dioden pro System reduzierten und die Wirtschaftlichkeit der Materialverarbeitung verbesserten.

- April 2025: CoorsTek Inc. verpflichtete sich zu einer Investition von USD 30 Millionen zur Erweiterung der Produktion optischer Keramik in Colorado mit Schwerpunkt auf großen transparenten Panzerungsplatten.

- März 2025: Surmet Corporation gewann einen USD-25-Millionen-Vertrag des US-Verteidigungsministeriums zur Entwicklung leichterer ALON-Panzerungen für Militärfahrzeuge.

- Februar 2025: CeramTec GmbH führte hochleistungsfähige keramische YAG-Teile für medizinische Laser mit überlegener Wärmeableitung ein.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für optische Keramik als alle neu hergestellten, vollständig dichten kristallinen oder polykristallinen Teile, die ultraviolettes, sichtbares oder infrarotes Licht übertragen und als Fenster, Linsen, Kuppeln oder Panzerungsplatten an Originalgerätehersteller und Systemintegratoren geliefert werden. Laut Mordor Intelligence liegen elektronikgradiges Glas, Leuchtstoffe, Glasurkeramiken sowie recyceltes oder reparaturgradiges Material außerhalb dieses Geltungsbereichs.

Ausschluss aus dem Geltungsbereich: Nachfertigungsdienstleistungen und Schrottrecycling werden nicht bewertet.

Segmentierungsübersicht

- Nach Materialtyp

- Yttrium-Aluminium-Granat (YAG)

- Aluminiumoxynitrid (ALON)

- Spinell

- Saphir

- Yttriumoxid

- Sonstige

- Nach Herstellungsverfahren

- Festkörpersintern

- Heiß-isostatisches Pressen (HIP)

- Vakuumsintern

- Sonstige

- Nach Produkttyp

- Polykristallin

- Monokristallin

- Nach Anwendung

- Transparente Panzerung und schusssichere Fenster

- Sensor- und Bildgebungsoptiken

- Laser- und Beleuchtungskomponenten

- Medizinische Bildgebung und Diagnostik

- LEDs und Leuchtstoffe

- Energie- und Stromerzeugungsoptiken

- Sonstige

- Nach Endverbrauchsbranche

- Luft- und Raumfahrt sowie Verteidigung

- Gesundheitswesen

- Energie

- Unterhaltungselektronik

- Industrie und Fertigung

- Forschung und Instrumentierung

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Nordische Länder (Schweden, Finnland, Norwegen, Dänemark)

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Taiwan

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprechen mit Ofeningenieuren, Verteidigungsbeschaffungsbeauftragten, Einkäufern von Industrielaser-OEMs und asiatischen Saphir-Boule-Lieferanten in Nordamerika, Europa und dem Asien-Pazifik-Raum. Diese Interviews bestätigen Preisunterschiede, Ausschussquoten und Adoptionskurven, die Sekundärquellen nur andeuten.

Schreibtischforschung

Wir kartieren zunächst die globale Produktion anhand offener Zollcodes, Verteidigungsvertragsprotokollen und Branchenverbandsmitteilungen wie SPIE-Optiktagungsberichten, dem Jahrbuch der Europäischen Keramikgesellschaft, US-ITC-Importtabellen und Japan-METI-Produktionsdaten. Unternehmens-10-Ks, Investorenpräsentationen und nationale Patentblätter veranschaulichen Kapazitätsverschiebungen, während D&B Hoovers und Dow Jones Factiva Umsatzaufteilungen und Werksanzahlen liefern, die vorläufige Schätzungen verankern. Die aufgeführten Quellen sind illustrativ; zahlreiche weitere öffentliche und abonnementbasierte Datensätze unterstützen die Datenerhebung, Querprüfungen und Klärungen.

Marktgrößenbestimmung und Prognose

Wir rekonstruieren die Nachfrage von oben nach unten aus Produktions- und Handelsvolumina und validieren dann die Gesamtwerte mit stichprobenartigen Durchschnittsverkaufspreis-mal-Volumen-Hochrechnungen für wichtige Lieferanten. Eingaben wie HIP-Ofendurchsatz, Penetrationsraten für transparente Panzerungen, Laserdiodensendungen, Luft- und Raumfahrtbudgetzyklen, typische Ausbeuten bei 150-mm-Platten und regionale Durchschnittsverkaufspreislücken fließen in eine multivariate Regression ein, die Werte bis 2030 projiziert. Selektive Bottom-up-Lieferantenprüfungen schließen verbleibende Lücken.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen Anomaliescans, Peer-Reviews und eine Freigabe durch leitende Mitarbeiter. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie große Verteidigungsaufträge oder neue Hochdrucksinterkapazitäten ausgelöst werden.

Warum Mordors Ausgangsbasis für optische Keramik Vertrauen verdient

Veröffentlichte Zahlen variieren, weil einige Studien nur Saphiroptiken zählen, andere alle fortschrittlichen Keramiken einbeziehen und Währungsbasen oder Aktualisierungsrhythmen abweichen.

Zu den wichtigsten Ursachen für Lücken gehören inkonsistenter Geltungsbereich, nicht verifizierte Durchschnittsverkaufspreispfade und veraltete Quellenjahre. Mordors disziplinierte Segmentierung, jährliche Aktualisierung und Zwei-Wege-Modellierung minimieren diese Fallstricke und halten unsere Ausgangsbasis für Planer verlässlich.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 620 Millionen (2025) | ||

| USD 348 Millionen (2024) | Regionale Beratung A | Lässt Infrarot-Panzerungsnachfrage aus; nur Optiken im Geltungsbereich |

| USD 250 Millionen (2024) | Fachzeitschrift B | Stützt sich auf Patentanzahl-Proxys, fehlen Herstellerfinanzdaten |

| USD 1,8 Milliarden (2023) | Globale Beratung C | Bündelt strukturelle, elektronische und optische Keramiken |

Der Vergleich zeigt, dass Mordor Intelligence durch die Auswahl der richtigen Abgrenzung, die Validierung jedes Treibers mit Feldspezialisten und die zeitnahe Aktualisierung der Daten eine transparente, reproduzierbare Marktbasis liefert, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß war der Markt für optische Keramik im Jahr 2026 und wie schnell wird er wachsen?

Die Marktgröße für optische Keramik erreichte im Jahr 2026 USD 696,8 Millionen und wird voraussichtlich mit einer CAGR von 12,38 % auf USD 1,25 Milliarden bis 2031 expandieren.

Welcher Materialtyp dominiert den Markt für optische Keramik?

YAG führte mit einem Marktanteil von 29,85 % im Jahr 2025 und wird für seine Vielseitigkeit bei Lasern, Szintillatoren und Industrieoptiken geschätzt.

Warum werden transparente Keramiken in Panzerungsanwendungen gegenüber Glas bevorzugt?

ALON- und Spinellplatten reduzieren das Gewicht um bis zu 60 %, während sie den ballistischen Schutz aufrechterhalten, die Fahrzeugmobilität verbessern und den Kraftstoffverbrauch senken.

Welche Region ist der am schnellsten wachsende Markt für optische Keramik?

Die Region Naher Osten und Afrika ist die am schnellsten wachsende und verzeichnet eine CAGR von 10,98 % zwischen 2026–2031, angetrieben durch Upgrades bei luftgestützten Sensoren und im Verteidigungsbereich.

Was sind die wichtigsten Fertigungsherausforderungen bei großen optischen Keramikbauteilen?

Ausschussverluste von über 15 % bei Teilen mit einem Durchmesser von mehr als 120 mm erhöhen die Kosten, hauptsächlich aufgrund von Mikrorissbildung und Verdichtungsproblemen beim Sintern.

Seite zuletzt aktualisiert am: