Dirt-Bike-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

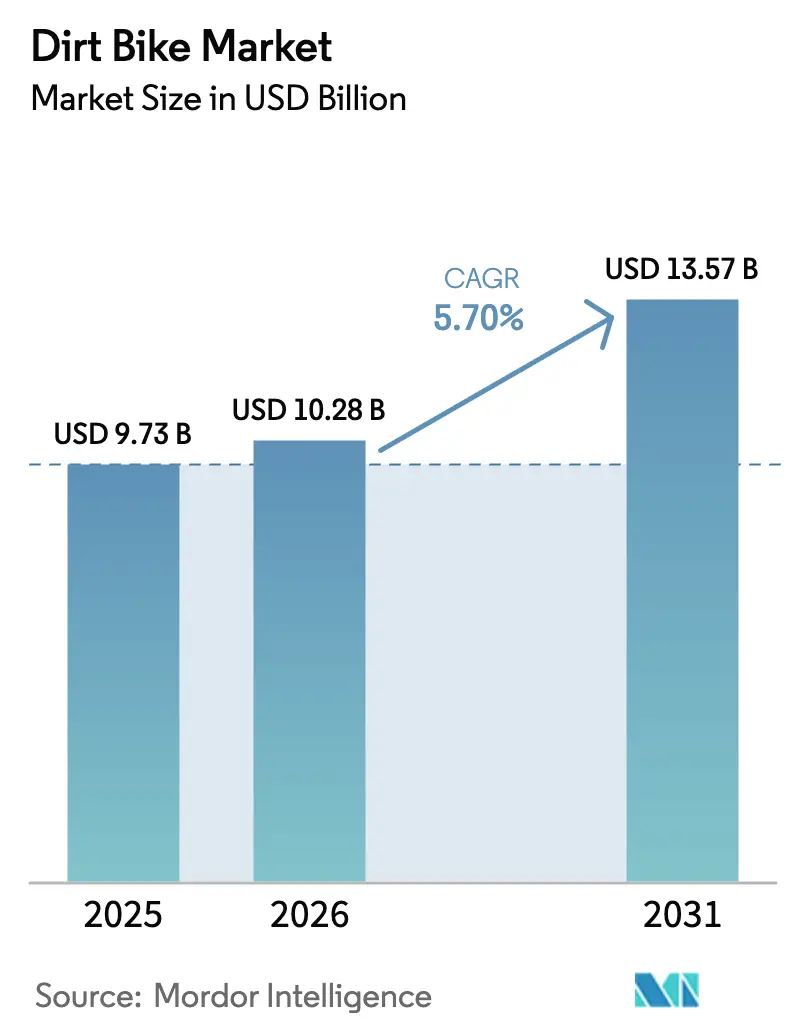

| Marktgröße (2026) | 10.28 Milliarden US-Dollar |

| Marktgröße (2031) | 13.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.70% CAGR |

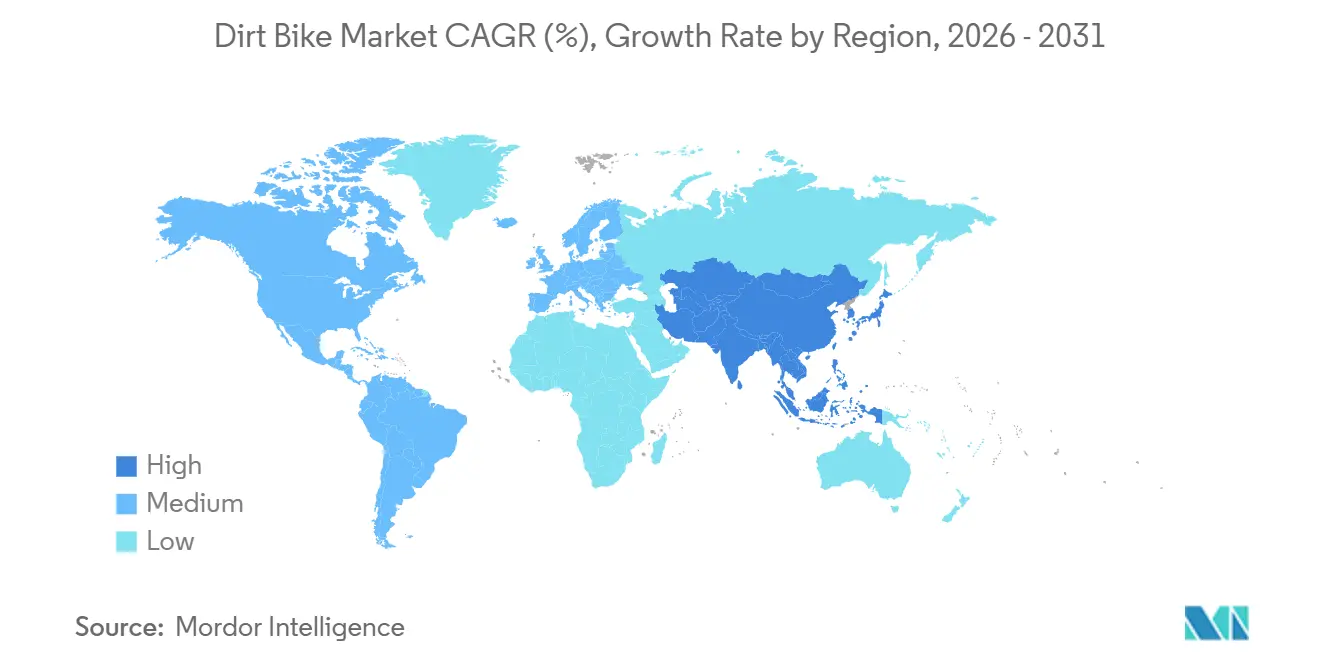

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

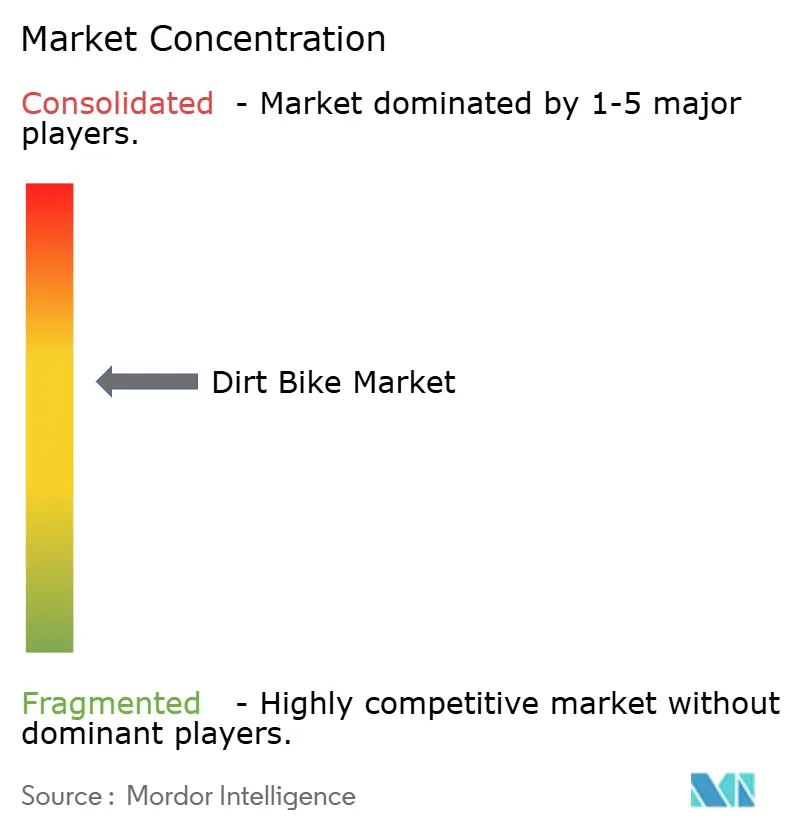

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dirt-Bike-Marktanalyse von Mordor Intelligence

Die Größe des Dirt-Bike-Marktes wird für 2025 auf USD 9,73 Milliarden und für 2026 auf USD 10,28 Milliarden prognostiziert und soll bis 2031 USD 13,57 Milliarden erreichen, mit einer CAGR von 5,70 % von 2026 bis 2031. Die Nachfrage wird durch regulatorischen Druck zur Elektrifizierung, einen stetigen Zustrom neuer Amateurfahrer und die Expansion des Abenteuertourismus gestützt, der Dirt Bikes als Einstiegsfahrzeuge für die Freizeitgestaltung in abgelegenen Gebieten positioniert. Motocross behält durch Übertragungsverträge und Streaming-Wachstum eine hohe Sichtbarkeit, die sich direkt in Fahrradverkäufen niederschlägt, während Innovationen bei Leichtbaumaterialien die ungefederte Masse reduzieren und den Fahrkomfort verbessern. Parallel dazu gewinnen Online-Direktvertriebskanäle (DTC) an Bedeutung, da digital affine Käufer transparente Preise und Lieferung nach Hause suchen, während Händler ihren Marktanteil durch Probefahrten, Inzahlungnahme-Komfort und Finanzierungsangebote verteidigen. Kurzfristige Gegenwindfaktoren umfassen Flächennutzungsbeschränkungen, die die Streckenverfügbarkeit einschränken, Lithiumpreisvolatilität, die elektrische Kostenprojektionen trübt, und schnellen Reifenverschleiß, der die Gesamtbetriebskosten erhöht; dennoch steuern politische Anreize und sinkende Kosten in der Batterieproduktion den Dirt-Bike-Markt weiterhin in Richtung schrittweiser Elektrifizierung.

Wichtigste Erkenntnisse des Berichts

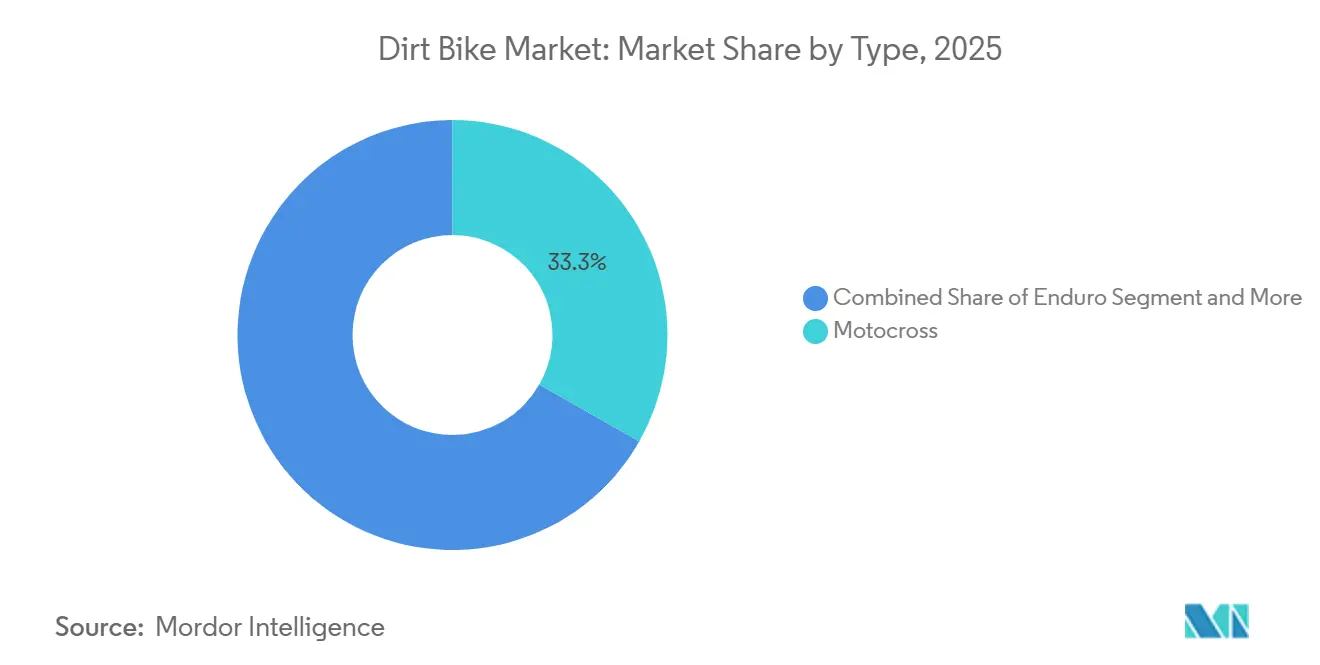

- Nach Typ dominierte Motocross im Jahr 2025 mit einem Marktanteil von 33,25 % am Dirt-Bike-Markt und wird voraussichtlich bis 2031 mit einer CAGR von 5,93 % wachsen.

- Nach Antrieb hielten Verbrennungsmotoren im Jahr 2025 einen Anteil von 72,16 % am Dirt-Bike-Markt, während Elektromodelle mit einer CAGR von 7,12 % bis 2031 das schnellste Wachstum verzeichneten.

- Nach Hubraum hielt die Klasse 126–250 cc im Jahr 2025 einen Anteil von 38,12 % an der Dirt-Bike-Marktgröße, aber Bikes mit ≤125 cc werden zwischen 2026 und 2031 mit einer CAGR von 7,56 % am schnellsten wachsen.

- Nach Endnutzer entfielen im Jahr 2025 49,03 % der Nachfrage auf Amateur- und Freizeitfahrer, die mit einer CAGR von 6,51 % bis 2031 zunahmen.

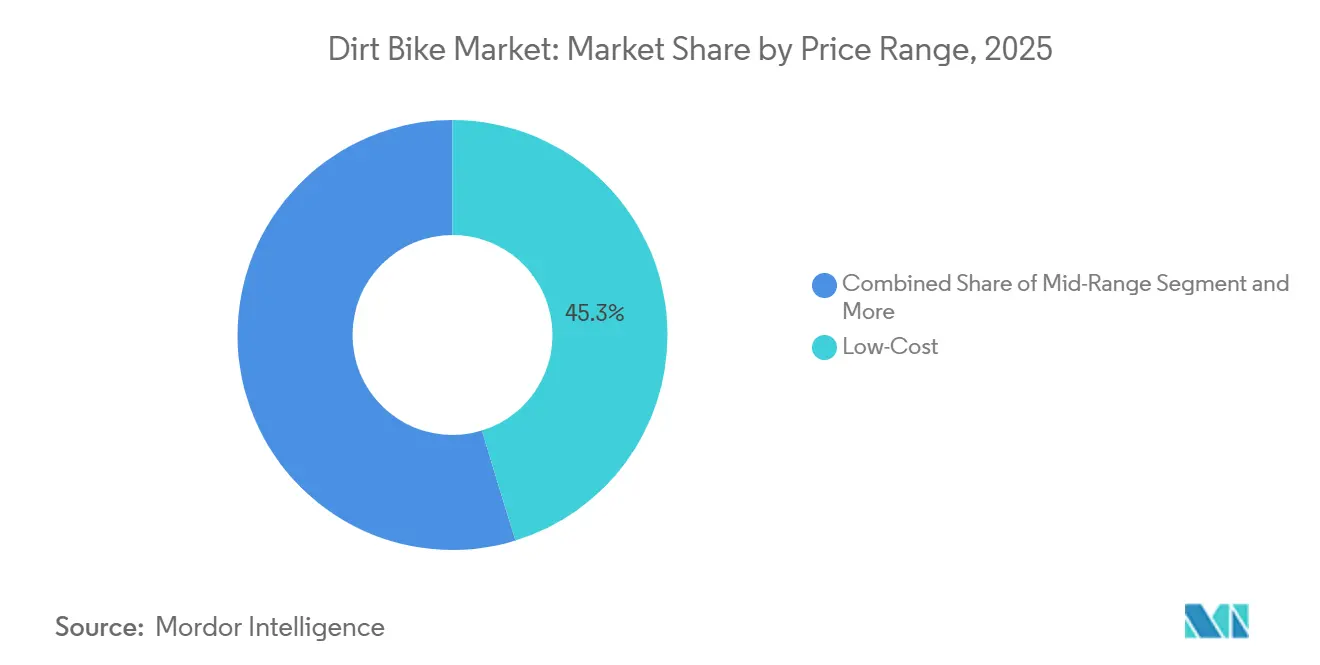

- Nach Preisklasse eroberten günstige Modelle im Jahr 2025 45,26 % des Umsatzes, unterstützt durch eine CAGR von 6,35 %, die die starke Nachfrage im asiatisch-pazifischen Raum widerspiegelt.

- Nach Vertriebskanal lieferten Händler und Showrooms im Jahr 2025 63,44 % der Stückverkäufe, obwohl Online-DTC-Verkäufe eine CAGR von 11,24 % verzeichnen, die den Vertriebsmix neu gestaltet.

- Nach Geografie entfielen im Jahr 2025 35,12 % der Verkäufe auf Nordamerika, während der asiatisch-pazifische Raum mit einer CAGR von 6,81 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Dirt-Bike-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Motocross und Geländerennsport | +1.2% | Global, hoch in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Abenteuerfahren und Tourismus | +0.9% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Druck in Richtung elektrischer Dirt Bikes | +0.8% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Innovationen bei Materialien und Federung | +0.7% | Global, angeführt von OEMs aus den Vereinigten Staaten und Europa | Langfristig (≥4 Jahre) |

| Expansion von Einstiegsmodellen | +0.6% | Asiatisch-pazifischer Raum, Südamerika | Kurzfristig (≤2 Jahre) |

| Von OEMs betriebene E-Sport- und Motocross-Plattformen | +0.3% | Nordamerika, Europa, urbanes Asien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Beliebtheit von Motocross und Geländerennsport

Im Jahr 2025 verzeichnete die Pro Motocross Championship einen erheblichen Anstieg der Streaming-Zuschauerzahlen und zog eine große Anzahl von Live-Besuchern bei verschiedenen Veranstaltungen in den Vereinigten Staaten an, was die zentrale Rolle des Motocross bei der Ankurbelung der Dirt-Bike-Verkäufe unterstreicht. Europäische Werksfahrer wie Jorge Prado und Antonio Cairoli treten nun in den Vereinigten Staaten an, was die globale Konvergenz des Sports und die zunehmende Markenexposition verdeutlicht. Breitensportprogramme reagieren entsprechend: Die Monster Energy AMA Amateur National Motocross Championship integrierte die Prospect-App zur Verfolgung von Ranglisten und zum Teilen von Videoclips, was das Engagement der Jugend modernisiert. Der Auto-Cycle Union des Vereinigten Königreichs schuf neue Jugendkategorien für Frauen, die den Teilnehmertrichter erweitern und Familienfahrradkäufe anregen. Da Medienunternehmen Live-Rechte und digitale Highlights monetarisieren, erhöhen Sponsoren die Preisgelder, was einen Kreislauf befeuert, in dem Sichtbarkeit die Teilnahme antreibt und die Teilnahme den Geräteumsatz aufrechterhält.

Wachstum im Bereich Freizeit-Abenteuerfahren und Tourismus

Entlang mehrerer Routen in den Vereinigten Staaten haben Backcountry Discovery Routes erhebliche Tourismusausgaben angeregt. Dies unterstreicht den Reiz mehrtägiger Dual-Sport-Touren, insbesondere unter wohlhabenden Fahrern, die an Premium-Ausrüstung interessiert sind. Das Bureau of Land Management meldete erhebliche Freizeitbesuche auf öffentlichem Land mit einem deutlichen Anstieg der Genehmigungen für geländegängige Fahrzeuge, was die robuste Nachfrage nach Trails verdeutlicht. Kaliforniens Plan für den Zugang zu und die Verbesserung von Geländefahrzeugen hat neue Fahrgebiete in kurzer Entfernung von Ballungszentren eingeführt. Diese Initiative integriert Dirt Biking nahtlos in Familienaktivitäten wie Camping, Angeln und Wandern. Solche politischen Entscheidungen stärken den Dirt-Bike-Markt und positionieren Geländemotorräder als Einstieg in vielfältige Outdoor-Aktivitäten. Als Reaktion darauf bringen Hersteller leichte Dual-Sport-Modelle auf den Markt, die mit Gepäckträgern und Getrieben mit breiter Übersetzung ausgestattet sind und eine Balance zwischen Geländeagilität und Komfort auf Nebenstraßen herstellen.

Regulatorischer Druck in Richtung elektrischer Dirt Bikes

Kalifornien hat stufenweise Ziele für emissionsfreie Motorräder eingeführt, die mit einer Anforderung von 10 % Elektrofahrzeugverkäufen im Modelljahr 2028 beginnen und bis 2035 auf 50 % steigen, was die Hersteller zwingt, die Einführung von Batterieplattformen zu beschleunigen und in die Ladeinfrastruktur bei Händlern zu investieren. Europa spiegelt diese Entwicklung wider, indem es die Cybersicherheitsregeln der UN-Regelung 155 auf motorisierte Zweiräder ausweitet, was die Compliance-Kosten erhöht, aber sichere Over-the-Air-Batterie-Updates ermöglicht [1]„UN-Regelung Nr. 155 – Cybersicherheit,” Wirtschaftskommission der Vereinten Nationen für Europa, unece.org. Die Fédération Internationale de Motocyclisme schreibt nun IP66D-Schutz und Falltestzertifizierung für Hochvoltkomponenten vor und setzt damit einen globalen technischen Mindeststandard für elektrische Dirt Bikes. Diese sich überschneidenden Richtlinien begünstigen etablierte Unternehmen mit ausreichend Kapital, schaffen aber auch Raum für spezialisierte Start-ups, die Sicherheitsvorschriften mit modularen, kostengünstigeren Batteriepaketen erfüllen können. Der kombinierte Effekt erhöht den kurzfristigen Kostendruck, beschleunigt jedoch die mittelfristige Nachfrage nach Elektromodellen, die sowohl Emissions- als auch Cybersicherheitsvorschriften erfüllen.

Innovationen bei Leichtbaumaterialien und Federung

Fox Factory patentierte einen Doppelkolbenstoßdämpfer, der den Druck über die Kolbenfläche ausgleicht, Kavitation reduziert und es Ingenieuren ermöglicht, weichere Gasladungen ohne Durchschlagen zu verwenden, wodurch Fahrkomfort und Fahrwerkssteuerung verbessert werden [2]„Patentanmeldung für Doppelkolbenstoßdämpfer,” Fox Factory, ridefox.com. Ein separates Konzept eines abgestimmten Massendämpfers befestigt magnetorheologische Komponenten an Lenker oder Achsen und zielt auf Schwingungsfrequenzen um 10 Hz ab, um die Fahrerermüdung auf rauem Untergrund zu reduzieren. Textron erhielt Patente für längere magnetorheologische Ventile, die das Dämpfungskontrollverhältnis erhöhen und thermischem Nachlassen widerstehen – eine Eigenschaft, die von Fahrern geschätzt wird, die durch Whoops und Felspassagen fahren. Diese Fortschritte reduzieren die ungefederte Masse, erweitern die Einstellfenster für Druck und Zug und ermöglichen elektronische Versteller, die die Federung in Echtzeit an Fahrergewicht und Gelände anpassen, obwohl die erhöhte Komplexität die Stückkosten steigert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kauf- und Wartungskosten | -0.9% | Global, ausgeprägt im asiatisch-pazifischen Raum und Südamerika | Kurzfristig (≤2 Jahre) |

| Schließungen aufgrund von Flächennutzung und Lärm | -0.7% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Lithiumpreisvolatilität | -0.5% | Global | Kurzfristig (≤2 Jahre) |

| Reifenverschleiß erhöht Gesamtbetriebskosten | -0.4% | Global | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kauf- und Wartungskosten

Studien des Argonne National Laboratory zeigen, dass Elektromotorräder zwar einen Preisaufschlag gegenüber Verbrennungsmotor-Pendants aufweisen, aber auch von geringeren Wartungskosten profitieren. Dieser Aufschlag ist größtenteils auf Verbesserungen wie robuste Batteriegehäuse und verstärkte Rahmen zurückzuführen, die hohe Kosten pro Einheit verursachen. Auf der anderen Seite kämpfen Verbrennungsmotor-Motorräder mit steigenden Kosten. Strengere Verdunstungs- und Diagnosevorschriften zwingen Erstausrüster zu teureren Kraftstoffsystemüberarbeitungen, was die Einzelhandelspreise in die Höhe treibt. Darüber hinaus stehen Motocross-Enthusiasten vor erheblichen Ausgaben: Verschleißteile sowie häufig erforderliche Kolben- und Ventiltriebüberholungen können für aktive Rennfahrer zu erheblichen jährlichen Kosten führen. Mit Blick auf die Zukunft wird erwartet, dass die Kosten für Batteriepakete bis 2032 sinken werden, doch unvorhersehbare Volatilitätsszenarien könnten den Zeitplan für die Erreichung der Preisparität weiter hinauszögern. Diese komplexe Kostenlandschaft teilt den Dirt-Bike-Markt in zwei unterschiedliche Segmente: wohlhabende Enthusiasten und kostenbewusste Fahrer, wobei letztere oft zu Gebrauchtfahrrädern oder günstigeren chinesischen Importen tendieren.

Streckenschließungen aufgrund von Flächennutzungs- und Lärmvorschriften

Saisonale Fahreinschränkungen in Kalifornien liefen Ende 2024 aus, doch lokale Behörden verhängen weiterhin standortspezifische Beschränkungen, die den öffentlichen Zugang einschränken. Oregon hat die Lärmregelgebung unter seiner Parkkommission zentralisiert und damit die Grundlage für strengere Dezibel-Obergrenzen gelegt, die die Trainingszeiten verkürzen könnten [3]„Lärmregelgebung für motorisierte Fahrzeuge,” Oregon Parks and Recreation Department, oregon.gov. In Australien werden die betrieblichen Auswirkungen bereits spürbar. Der Albany Motorsport Park hat Motocross-Veranstaltungen auf wenige Sonntage pro Jahr beschränkt und soll bis 2026 strengere Lärmschwellenwerte durchsetzen. Ebenso hat der National Park Service bestimmte Trailabschnitte für straßenzugelassene Geländefahrzeuge gesperrt. Diese Maßnahme fragmentiert beliebte Rundstrecken und zwingt Fahrer, mehr Anhängerkilometer zurückzulegen. Mit weniger verfügbaren Fahrgebieten sinkt die Fahrzeugauslastung, was zu langsameren Ersatzzyklen führt. Dieser Trend hemmt letztlich das Volumenwachstum in dicht besiedelten Gebieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Motocross behauptet Führungsposition durch Medienpräsenz

Motocross trug im Jahr 2025 mit 33,25 % zum Dirt-Bike-Markt bei und wird voraussichtlich mit einer CAGR von 5,93 % wachsen, gestützt durch robuste Übertragungsverträge, Nachwuchsfördersysteme und häufige Modellaktualisierungen, die den Geräteumsatz beschleunigen. Im Gegensatz dazu sprechen Enduro- und Trail-Kategorien Fahrer an, die technische Einspurwege und Ausdauer bevorzugen, was zu längeren Besitzzyklen führt. Dual-Sport-Bikes verbinden On- und Off-Road mit DOT-Ausrüstung, während Abenteuermodelle größere Motoren und Gepäck für mehrtägige Reisen integrieren. Mini- und Jugendklassen kultivieren zukünftige Kunden; von OEMs gesponserte Finanzierungs- und Inzahlungnahmeprogramme senken die Einstiegshürde für Familien. Die anhaltende Medienpräsenz hält Motocross attraktiv und stellt sicher, dass diese Disziplin die Vorrangstellung im Dirt-Bike-Markt behält.

Amateurfahrer ersetzen Bikes typischerweise alle ein bis zwei Saisons, um wettbewerbsfähig zu bleiben, was kontinuierliche Nachfrage in die Pipeline einspeist. Sponsorenlogos auf professionellen Maschinen beeinflussen Zubehörkäufe und steigern den Nachmarktwert weiter. Enduro-Fahrer legen Wert auf Zuverlässigkeit, was zu stabilen Teileverkäufen, aber langsamerem Neufahrzeugumsatz führt. Dual-Sport-Besitzer wägen Emissionskonformität gegen Geländetauglichkeit ab und akzeptieren oft eine gewisse Straßenorientierung für die Autobahnzulassung. Abenteuerfahrräder ziehen ältere Zielgruppen an, die Komfort und Ladekapazität suchen, büßen aber technische Überlegenheit in engem Gelände ein. Jugendmodelle sind leicht, automatisch und erschwinglich und unterstützen elterliche Kaufentscheidungen und erweitern die Teilnehmerbasis. Zusammen stellen diese Dynamiken sicher, dass die Dirt-Bike-Marktgröße über mehrere Verbraucherkohorten hinweg weiter wächst, während Motocross die Flaggschiffrolle beibehält.

Nach Antrieb: Verbrennungsmotor behält Mehrheit, Elektro gewinnt an Fahrt

Verbrennungsmotoren hielten im Jahr 2025 72,16 % der Stückverkäufe und unterstreichen damit die fest verankerten Händlerservicenetzwerke, schnelles Nachtanken und vertraute Leistungscharakteristika. Dennoch erzielen Elektrofahrräder bis 2031 eine CAGR von 7,12 %, gestützt durch strengere Emissionsgesetze und niedrigere Betriebskosten. Kalifornien strebt bis 2035 einen Anteil von 50 % Elektromotoradverkäufen an – eine Politik, die sich landesweit auswirkt, da Hersteller die SKU-Komplexität minimieren. Indien und Südostasien treiben das Volumen durch Subventionen und Batteriewechselstationen voran und zeigen die Kosteneffizienz von Kleinpaket-Designs in dichten städtischen Korridoren.

Verbrennungsantriebe glänzen bei abgelegenen Ausdauerveranstaltungen, bei denen Reichweite und Tankgeschwindigkeit dominieren, stehen aber vor steigenden Kosten durch Verdunstungs- und OBD-Vorschriften. Elektrofahrräder brillieren in Parkanlagen, wo eine Reichweite von 48–97 km ausreicht, Lärmobergrenzen den geräuschlosen Betrieb begünstigen und regeneratives Bremsen die Wartung reduziert. Das Batteriegewicht bleibt ein Hindernis, obwohl kontinuierliche Energiedichtesteigerungen diesen Nachteil verringern. Wechselbare Paketsysteme lösen das Problem der Ladeausfallzeiten, erfordern aber eine Standardisierung, die derzeit nur China im großen Maßstab bietet. Daher wird sich der Antriebsanteil je nach Anwendungsfall unterscheiden, wobei stadtnahe Parks zur Elektrifizierung tendieren, während Gelände- und Rennformate den Verbrennungsmotor in der Führungsposition halten.

Nach Hubraum: Wachstum im Einstiegssegment steuert zukünftige Nachfrage

Das Segment 126–250 cc führte das Volumen im Jahr 2025 mit 38,12 % der Dirt-Bike-Marktgröße an, geschätzt für seine Balance zwischen Leistung und überschaubarer Wartung. Dennoch werden Modelle mit ≤125 cc voraussichtlich die höchste CAGR von 7,56 % erzielen, da Anreize, laxe Führerscheinvorschriften und elektrische Einfachheit Neueinsteiger willkommen heißen. Mittelgroße Maschinen mit 251–500 cc eignen sich für Dual-Sport-Pendler, die Autobahngeschwindigkeit benötigen, während Abenteuermodelle mit mehr als 500 cc wohlhabende Langstreckenreisende ansprechen.

OEMs betonen leichte Rahmen und reduzierte Sitzhöhen in den ≤125-cc-Linien und zielen auf weibliche und jugendliche Zielgruppen ab. Batteriepakete in dieser Klasse bleiben unter 3 kWh und halten das Gewicht nahe der Parität mit Verbrennungsmotoren. In der Kernklasse 126–250 cc wandern Technologien wie variable Ventilsteuerung und Traktionskontrolle von 450-cc-Rennmaschinen ab und frischen die Attraktivität ohne Kostenexplosion auf. Die Klasse 251–500 cc sieht sich Cross-Shopping gegenüber mittelgroßen Abenteuerfahrrädern ausgesetzt, was Marken dazu veranlasst, Touring-Komfort und Zubehörbereitschaft einzubauen. Großhubraum-Bikes erhalten Nischentreue, stoßen aber an Spurbreitenbeschränkungen und strengere Lärmvorschriften. Das gesamte Segmentzusammenspiel deutet auf eine Pyramidenstruktur hin, bei der das Wachstum im Einstiegssegment Upgrades im mittleren Segment speist und eine stetige Pipeline für die Dirt-Bike-Branche sichert.

Nach Endnutzer: Freizeitfahrer erweitern die Marktbreite

Amateure und Freizeitnutzer erzeugten im Jahr 2025 49,03 % der Stücknachfrage und wuchsen mit einer CAGR von 6,51 %, was die Migration von Dirt Bikes von einer Nischensportart zu einem Mainstream-Outdoor-Freizeitvergnügen signalisiert. Diese Käufer priorisieren elektrischen Anlasser, sanfte Leistungsbänder und niedrige Sitzhöhen. Professionelle Rennteams generieren geringere Volumina, treiben aber hochmargiges Nachmarktgeschäft und Medienpräsenz an. Gewerbliche und Mietflotten schätzen Zuverlässigkeit, Telematik und Serviceverträge, die Ausfallzeiten begrenzen.

Die Freizeitnutzung profitiert von der Erweiterung staatlicher Parks, geführten Touroperatoren und Social-Media-Communitys, die die Hemmschwelle für Neueinsteiger senken. Profiteams beeinflussen die Benchmark-Leistung und treiben die Komponentenforschung und -entwicklung voran, die später auf Verbrauchermodelle übergeht. Mietbetriebe bieten Probefahrerlebnisse, die Urlauber in Käufer verwandeln. Verteidigungs- und Industrienutzer benötigen Robustheit und Teilegemeinsamkeit und bieten stetige, wenn auch unspektakuläre Lieferungen. Insgesamt erhöht das Amateurwachstum das Basisvolumen, während professionelle, Flotten- und institutionelle Segmente die Margenabsicherung bieten.

Nach Preisklasse: Günstigsegment treibt Durchdringung in Schwellenmärkten

Günstige Bikes (unter USD 5.000) eroberten im Jahr 2025 45,26 % des globalen Umsatzes und wuchsen mit einer CAGR von 6,35 %, da chinesische und indische Anbieter kosteneffiziente Lieferketten nutzen. Mittelklassemodelle im Bereich USD 7.000–12.000 sprechen fortgeschrittene Fahrer an, die Kraftstoffeinspritzung und einstellbare Gabeln ohne Premium-Preisschock wünschen. Premium-Bikes über USD 12.000 umwerben Rennfahrer und wohlhabende Abenteurer, die exotische Legierungen, Quickshifter und renntaugliche Federung fordern.

Währungsschwankungen in Brasilien und Argentinien treiben Käufer in das Günstigsegment, während Verbraucher in den Vereinigten Staaten und der EU zu Mittelklasseangeboten tendieren, die Markenreputation mit überschaubarer Finanzierung verbinden. Premium-Volumina bleiben stabil, unterstützt durch werksseitige Kontingenzprogramme und Markenerbe. Die Preissegmentierung ist damit dreigliedrig: Günstige Einheiten erweitern die adressierbaren Märkte, die Mittelklasse erhält die Markentreue, und Premium festigt die technologische Führungsposition. OEMs bringen zunehmend abgespeckte Varianten auf den Markt, um sich gegen Rohstoffpreisschocks abzusichern und ihren Anteil am Dirt-Bike-Markt zu schützen.

Nach Vertriebskanal: Direktvertrieb beschleunigt sich, Händler behaupten sich

Händler und Showrooms lieferten im Jahr 2025 63,44 % der Lieferungen, gestützt durch Probefahrten und Serviceleistungen am selben Tag. Online-DTC-Verkäufe verzeichnen jedoch eine CAGR von 11,24 %, da Marken Tesla-ähnliche Click-to-Buy-Portale mit Festpreisen und Heimlieferung einführen. Spezialeinzelhändler bleiben Nischenkuratoren für schwer zu beschaffende Teile und Bekleidung.

Pandemiebedingte Gewohnheiten haben den E-Commerce für hochpreisige Artikel normalisiert, und Preistransparenz setzt die Bruttomarge der Händler unter Druck. Dennoch behalten Händler die Kontrolle über Finanzierung, Inzahlungnahme und Garantieservice, den die meisten DTC-Anbieter noch nicht im großen Maßstab bieten können. Hybridmodelle entstehen: Kunden konfigurieren Bikes online, sichern sich Finanzierung über OEM-Portale und nehmen Lieferung und Service bei lokalen Händlern in Anspruch. Elektro-First-Einsteiger nutzen DTC, um dem Widerstand der Händler gegen neue Diagnoseinvestitionen auszuweichen. Langfristig wird das Kundenerlebnis – nicht die Kanalidentität – die Marktanteilsverteilung im Dirt-Bike-Markt bestimmen.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 35,12 % des globalen Dirt-Bike-Marktumsatzes, angetrieben durch ausgereifte Rennökosysteme, hohes verfügbares Einkommen und bundesstaatlich verwaltete Trailsysteme. Kaliforniens stufenweises Elektrofahrzeugmandat zwingt OEMs, emissionsfreie Angebote zu beschleunigen, und stärkt die Rolle der Region als Nachfragezentrum und regulatorischer Vorreiter. Streckenschließungen in städtischen Korridoren verlangsamen das lokale Wachstum, doch die Erweiterung staatlicher Geländefahrzeugparks gleicht den Zugangsverlust teilweise aus. Kanada trägt stabile Frühjahrs-bis-Herbst-Verkäufe bei, die den Trail-Präferenzen der Vereinigten Staaten entsprechen und durch provinzielle Trail-Pass-Finanzierung gestützt werden.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,81 % bis 2031, da Indien und China steigende Einkommen mit politischen Subventionen kombinieren, um die Einführung elektrischer Zweiräder zu fördern. Urbanisierung treibt die Nachfrage nach Kurzstreckenfreizeit innerhalb von zwei Stunden von Großstädten an, während Batteriewechselnetzwerke in China die Tagesausflugnutzung ohne Heimladen unterstützen. Südostasien folgt, wenn auch von einer kleinen Basis aus, unterstützt durch lokale Montageförderungen und tourismusorientierte Trail-Cluster in Indonesien und Thailand. Japan und Südkorea bleiben bescheidene, aber technologiereiche Märkte, die hochwertige Trail- und Dual-Sport-Maschinen bevorzugen.

Europa zeigt eine ausgewogene Nachfrage in den Kategorien Enduro, Dual-Sport und Abenteuer, gestützt durch raues alpines Gelände und FIM-sanktionierte Rennkalender. Strengere Euro-5-Abgasvorschriften und Lärmobergrenzen drängen OEMs zu kleineren Hubraumklassen und elektrischen Antrieben, obwohl fragmentierte nationale Subventionen zu ungleichmäßigen Adoptionsraten führen. Südamerika setzt auf wertorientierte Importe, wobei Brasilien unter seiner Motorradindustriepolitik als Produktionszentrum dient. Wirtschaftliche Volatilität dämpft das Stückwachstum, doch der Reiz von Regenwald- und Andenrouten hält Aspirationskäufe aufrecht. Im Nahen Osten und Afrika zeigen Golfstaaten und Südafrika begrenzte, aber wachsende Aktivität, hauptsächlich durch Klima und Trail-Zugang eingeschränkt.

Wettbewerbslandschaft

Der Dirt-Bike-Markt ist mäßig fragmentiert. Vier japanische Großunternehmen – Honda, Yamaha, Kawasaki, Suzuki – halten zusammen einen bedeutenden Anteil am globalen Stückvolumen, während die KTM Group (KTM, Husqvarna, GasGas) europäische Leistungsnischen dominiert. Chinesische Hersteller wie CFMoto und Loncin erweitern ihre Exportpräsenz durch die Integration kostengünstiger Lithium-Eisenphosphat-Batterien, die eine Preisgestaltung unter USD 5.000 ermöglichen. Rein elektrische Disruptoren wie Stark Future und CAKE nutzen die Vorteile des geräuschlosen Betriebs, um Zugang zu lärmempfindlichen Vorstadtstrecken zu fordern, und nutzen damit regulatorische Lücken, die Verbrennungsmotor-Wettbewerber behindern.

Der Technologiewettbewerb konzentriert sich auf Federungspatente, Leichtbaulegierungen und Batteriemanagementsoftware. Fox Factorys Doppelkolbenstoßdämpfer und Textrons magnetorheologischer Dämpfer sind Beispiele für Lieferketteninnovationen, die OEM-Partnern differenzierte Fahrqualität verleihen. Europäische Marken betonen Chromoly-Rahmen und werkzeugfreien Luftfilterkasten-Zugang, um die Wartung am Renntag zu beschleunigen. Japanische Platzhirsche verteidigen ihren Anteil durch dichte Händlernetzwerke und bewährte Wiederverkaufswerte. Chinesische Herausforderer kontern mit aggressiver DTC-Preisgestaltung und gebündelter Telematik, die kostenbewusste Käufer ansprechen.

Strategische Schritte in den Jahren 2025–2026 umfassen die Enthüllung der Desmo450 MX durch Ducati beim Finale der Supercross League in Indien, was den Einstieg Italiens in den Mittelhubraum-Motocross signalisiert. Yamaha India bereitet den Start des WR155 R vor, um die Dual-Purpose-Nachfrage zu erschließen. Hero MotoCorp's Vida-Submarke debütierte mit dem Dirt.E K3 Jugend-E-Bike und pflanzte damit einen Samen im Einstiegssegment für Elektrofahrzeuge [4]„Vida Dirt.E K3 Markteinführung,” Hero MotoCorp, heromotocorp.com. Kawasaki deutete eine mögliche Wiederbelebung von Zweitaktplattformen an und erkannte damit die Nostalgie der Enthusiasten und potenzielle leichte emissionskonforme Möglichkeiten an.

Marktführer der Dirt-Bike-Branche

Yamaha Motor Co., Ltd.

Honda Motor Co., Ltd.

KTM AG

Kawasaki Heavy Industries, Ltd.

Suzuki Motor Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Ducati präsentierte die Desmo450 MX beim Finale der Indian Supercross Racing League in Calicut und plant einen Einzelhandelsstart in Indien im ersten Quartal 2026.

- Dezember 2025: Hero MotoCorp's Vida-Division stellte das elektrische Jugendmotorrad Dirt.E K3 mit einem verstellbaren Fahrwerk vor, das die Sitzhöhe von 454 mm auf 631 mm skaliert.

- Oktober 2025: Yamaha India bestätigte eine Markteinführung im November 2025 für das Dual-Purpose-Modell WR155 R, das auf seiner 155-cc-Flüssigkeitskühlungsmotor-Plattform basiert.

- Januar 2025: Kawasaki deutete eine mögliche Wiederbelebung von Zweitakt-Motocross-Bikes vor der AMA Supercross Runde 3 an.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Dirt-Bike-Markt als alle fabrikneuen, werksproduzierten Geländemotorräder, die für unwegsames Gelände konstruiert wurden, einschließlich Motocross-, Enduro-, Trail-, Dual-Sport-, Adventure- und Jugendmodelle mit Verbrennungs- oder Elektroantrieb. Die Einheiten werden am ersten Verkaufspunkt erfasst, und die Umsätze werden in konstanten US-Dollar von 2025 ausgedrückt.

Ausschluss aus dem Geltungsbereich: Gebrauchte Motorräder, Pit Bikes unter 50 cc, Ersatzteile, Fahrausrüstung und Rennstreckendienste fallen nicht in diesen Markt.

Segmentierungsübersicht

- Nach Typ

- Motocross

- Enduro

- Trail

- Dual-Sport

- Abenteuer

- Mini / Jugend

- Nach Antrieb

- Verbrennungsmotor (ICE)

- Elektro

- Nach Hubraum

- Kleiner als und gleich 125 cc

- 126 bis 250 cc

- 251 bis 500 cc

- Mehr als 500 cc

- Nach Endnutzer

- Professionell (Rennteams)

- Amateur / Freizeit

- Gewerblich (Vermietung, Industrie, Verteidigung)

- Nach Preisklasse

- Günstig

- Mittelklasse

- Premium

- Nach Vertriebskanal

- Händler und Showrooms

- Online-Direktvertrieb

- Spezialisierte Motorsport-Einzelhändler

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Rest von Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Russland

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Ägypten

- Türkei

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Rest des Nahen Ostens und Afrikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten OEM-Vertriebsleiter, Händlerinhaber, Rennveranstalter, Aftermarket-Importeure und Fahrerclubs in Nordamerika, Europa, Asien-Pazifik und Lateinamerika. Diese Gespräche verifizierten die ASP-Entwicklung, Wendepunkte bei der Elektromobilität und typische Ersatzzyklen, schlossen Lücken aus der Desk-Research und ermöglichten die Triangulation der endgültigen Annahmen.

Desk-Research

Wir begannen mit Handelsstatistiken von UN Comtrade und nationalen Zollportalen, Zulassungsdaten von Behörden wie der US Federal Highway Administration und Japans MLIT sowie Rennbeteiligungszahlen, die von der FIM und der AMA veröffentlicht wurden. Branchenweißbücher und wissenschaftliche Fachzeitschriften zu Verletzungsraten im Powersport-Bereich halfen uns, die Größen der Fahrerkohorten zu verfeinern. Unternehmensberichte, Investorenpräsentationen und Preislisten lieferten durchschnittliche Verkaufspreise (ASPs), während Nachrichtenarchive auf Dow Jones Factiva und Fahrzeugdatenblätter auf Marklines Modelleinführungen und Kapazitätserweiterungen klärten.

Zur Fundierung regionaler Aufteilungen haben wir Versandmengen mit Daten der Tourismusbehörden zu Offroad-Urlaubsbuchungen und Nutzungsgenehmigungen für öffentliche Trails abgeglichen. Die aufgeführten Quellen sind illustrativ; es wurden viele weitere Quellen herangezogen, um Daten zu erheben, zu validieren und zu klären.

Marktgrößenbestimmung & Prognose

Ein Top-down-Ansatz wandelt Produktions- und Handelsdaten in regionale Nachfragepools um, die anschließend mit Zulassungs- und Wettbewerbsteilnehmerzahlen abgeglichen werden; selektive Bottom-up-Prüfungen, Händlerkanalaudits und stichprobenartige ASP × Einheiten-Hochrechnungen kalibrieren die Gesamtwerte. Zu den wichtigsten Treibern im Modell gehören: 1) jährliche Einträge bei Motocross-Veranstaltungen, 2) Trends bei der Motorleistung im Bereich 126–250 cc, 3) Lithium-Ionen-Akkukosten pro kWh, 4) Jugendbeteiligungsquoten aus Sportumfragen und 5) Ausstellung von Trail-Genehmigungen. Eine multivariate Regression verknüpft diese Variablen mit den Stückverkäufen, während Szenarioanalysen Kraftstoffpreisschocks und Schwankungen in der Landnutzungspolitik erfassen. Lücken in den Bottom-up-Daten werden mithilfe von Preiskorridoren geschlossen, die aus der Streuung der OEM-Listenpreise und Grauimport-Aufschlägen abgeleitet werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen anhand unabhängiger Indikatoren unterzogen, gefolgt von Peer-Review und Freigabe durch leitende Analysten. Wir aktualisieren jedes Modell jährlich und veröffentlichen Zwischenaktualisierungen, wenn OEM-Rückrufe, regulatorische Änderungen oder Währungsbewegungen die Ausgangsbasis wesentlich verändern. Eine abschließende Überprüfung vor der Veröffentlichung stellt sicher, dass die Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Dirt-Bike-Basislinie das Vertrauen der Stakeholder verdient

Veröffentlichte Schätzungen unterscheiden sich häufig, weil Unternehmen unterschiedliche Geltungsbereiche, Preisbasen und Aktualisierungsintervalle wählen. Unsere disziplinierte Segmentierung und der jährliche Neuaufbau minimieren diese Abweichungen.

Zu den wesentlichen Ursachen für Abweichungen gegenüber anderen Anbietern zählen die Einbeziehung von Pit Bikes oder straßenzugelassenen Dual-Sport-Modellen, die Verwendung von Ab-Werk- gegenüber Einzelhandels-ASPs, auf eine Region beschränkte Hochrechnungen, die als globale Gesamtwerte präsentiert werden, sowie längere Aktualisierungsintervalle, die schnell voranschreitende Elektro-Rollouts verpassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungsgrund |

|---|---|---|

| 9,73 Mrd. USD (2025) | Mordor Intelligence | - |

| 11,05 Mrd. USD (2024) | Global Consultancy A | Berücksichtigt Pit Bikes und Mini Bikes; verwendet Einzelhandels-ASPs; älteres Basisjahr |

| 5,70 Mrd. USD (2024) | Regional Consultancy B | Schließt Elektromodelle und Jugendsegmente aus; stützt sich auf Importdaten aus nur fünf Ländern |

| 8,66 Mrd. USD (2025) | Industry Association C | Mittelt OEM-Versandberichte ohne Anpassung für Lagerüberhänge |

Insgesamt zeigt der Vergleich, dass Mordor Intelligence durch die Festlegung einer klaren Produktgrenze, die Validierung von ASPs durch direkte Händlereingaben und die jährliche Aktualisierung eine ausgewogene, transparente Basislinie liefert, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Dollarwert wird der Dirt-Bike-Markt im Jahr 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 USD 13,57 Milliarden erreichen wird.

Wie schnell wird der Dirt-Bike-Markt zwischen 2026 und 2031 voraussichtlich wachsen?

Der Markt wird in diesem Zeitraum mit einer CAGR von 5,70 % expandieren.

Welche Antriebsart gewinnt am schnellsten an Boden?

Elektrische Dirt Bikes verzeichnen bis 2031 eine CAGR von 7,12 % – die schnellste unter allen Antriebskategorien.

Wie beeinflussen Online-Direktvertriebskanäle (DTC) traditionelle Händler?

DTC-Kanäle wachsen mit einer CAGR von 11,24 % und setzen die Händlermargen unter Druck, koexistieren jedoch durch hybride Vertriebsmodelle, die Online-Konfiguration mit lokalem Service verbinden.

Welche Region bietet die höchste Wachstumsrate für Dirt-Bike-Verkäufe?

Der asiatisch-pazifische Raum führt mit einer CAGR von 6,81 %, angetrieben durch Indien, China und südostasiatische Märkte.

Seite zuletzt aktualisiert am: