Marktgröße und Marktanteil für Geländefahrzeuge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

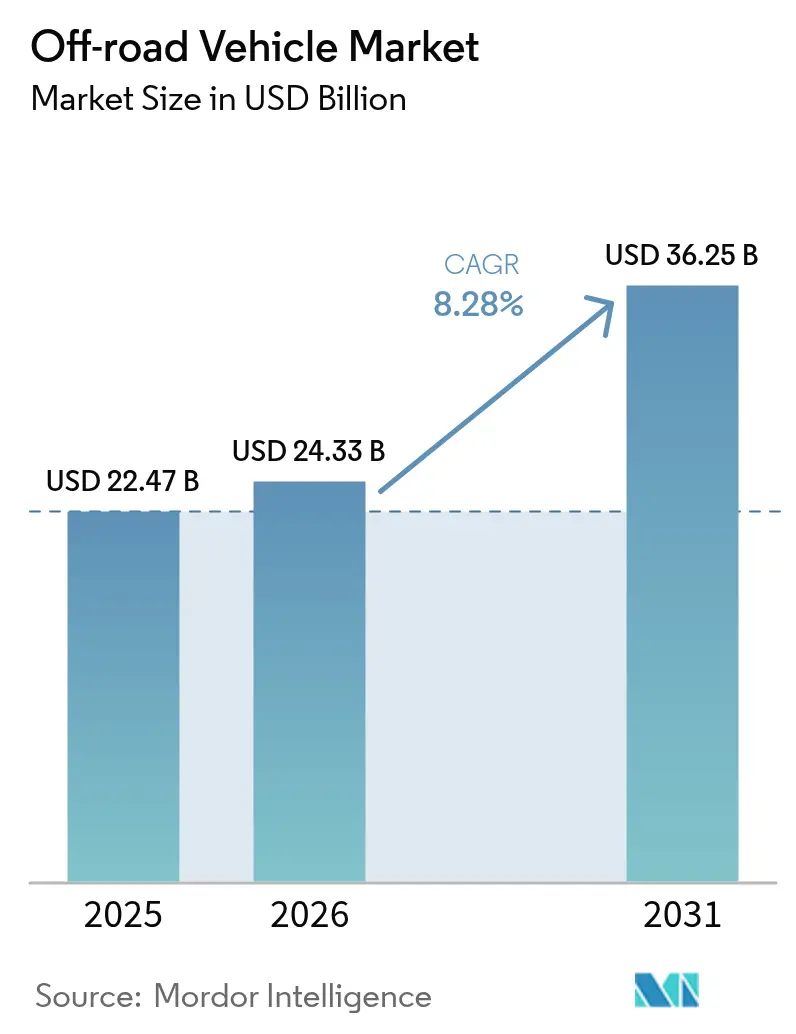

| Marktgröße (2026) | 24.33 Milliarden US-Dollar |

| Marktgröße (2031) | 36.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.28% CAGR |

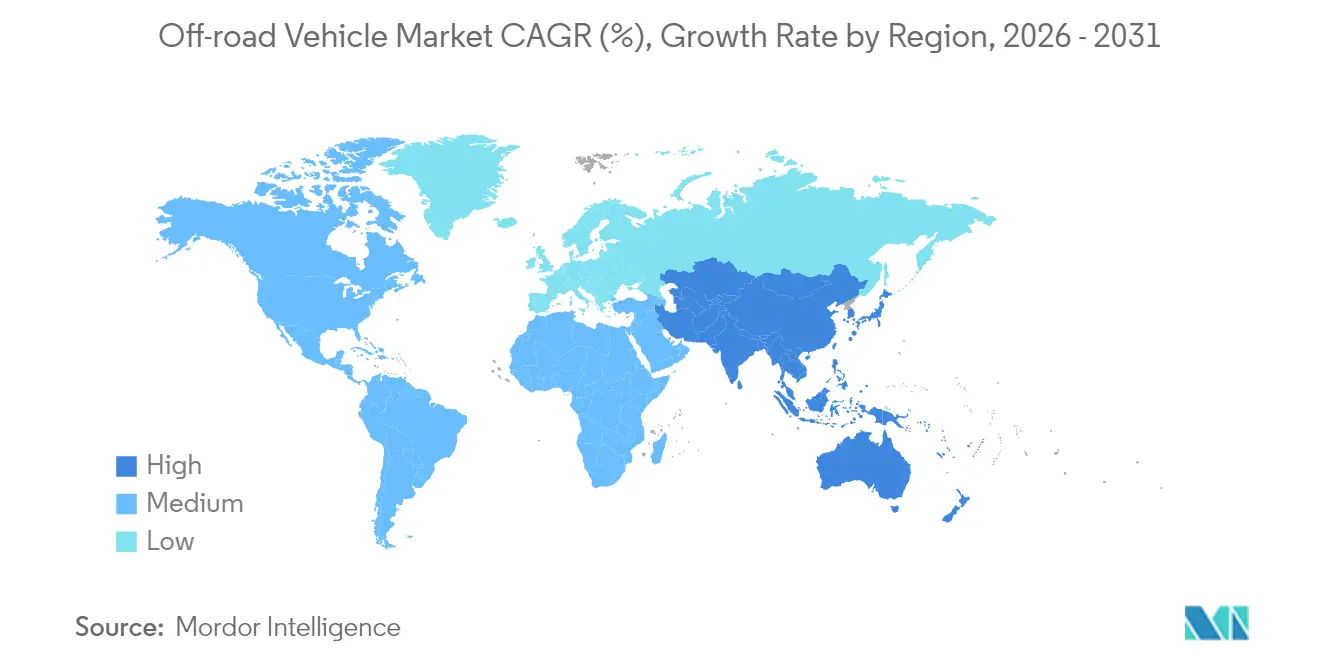

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

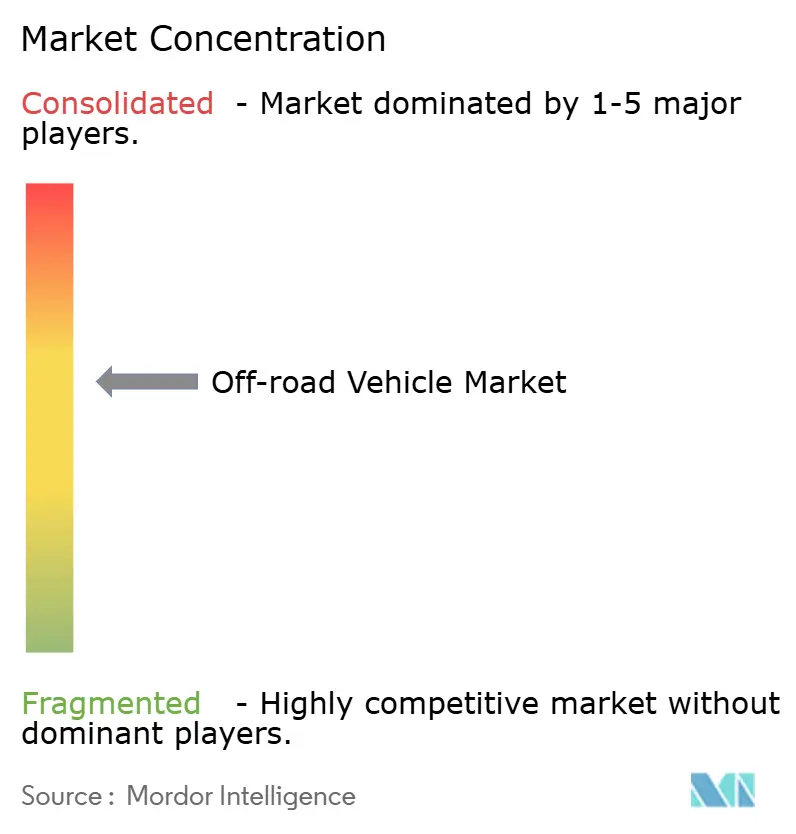

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Geländefahrzeuge von Mordor Intelligence

Die Marktgröße für Geländefahrzeuge wird im Jahr 2026 auf USD 24,33 Milliarden geschätzt und wächst ausgehend vom Wert des Jahres 2025 von USD 22,47 Milliarden, wobei die Prognosen für 2031 USD 36,25 Milliarden ausweisen – eine Wachstumsrate von 8,28 % CAGR über den Zeitraum 2026–2031. Dieses Wachstum ergibt sich aus einem Zusammenspiel von steigender Beteiligung an Outdoor-Freizeitaktivitäten, zunehmender Elektrifizierung und sich ausweitenden Nutzanwendungen, die weiterhin zyklische Umsatzschwankungen bei führenden Herstellern ausgleichen. Eine wachsende Finanzierung der Wegeinfrastruktur, die Verbreitung von Präzisionslandwirtschaft sowie Programme zur Modernisierung militärischer Mobilität weiten die Nachfragepools weiter aus, während die technologische Konvergenz rund um elektronische Servolenkung (EPS), Telematik und fortschrittliche Fahrwerksysteme den Mehrwert sowohl für Verbraucher als auch für gewerbliche Käufer steigert. Selbst angesichts von Umsatzrückgängen bei großen Lieferanten im Jahr 2024 zeigt der Markt für Geländefahrzeuge durch Diversifizierung in elektrische Varianten, spezialisierte Verteidigungsaufträge und abonnementbasierte Konnektivitätsdienste eine hohe Widerstandsfähigkeit, die langfristige Einnahmequellen festigt.

Wesentliche Erkenntnisse des Berichts

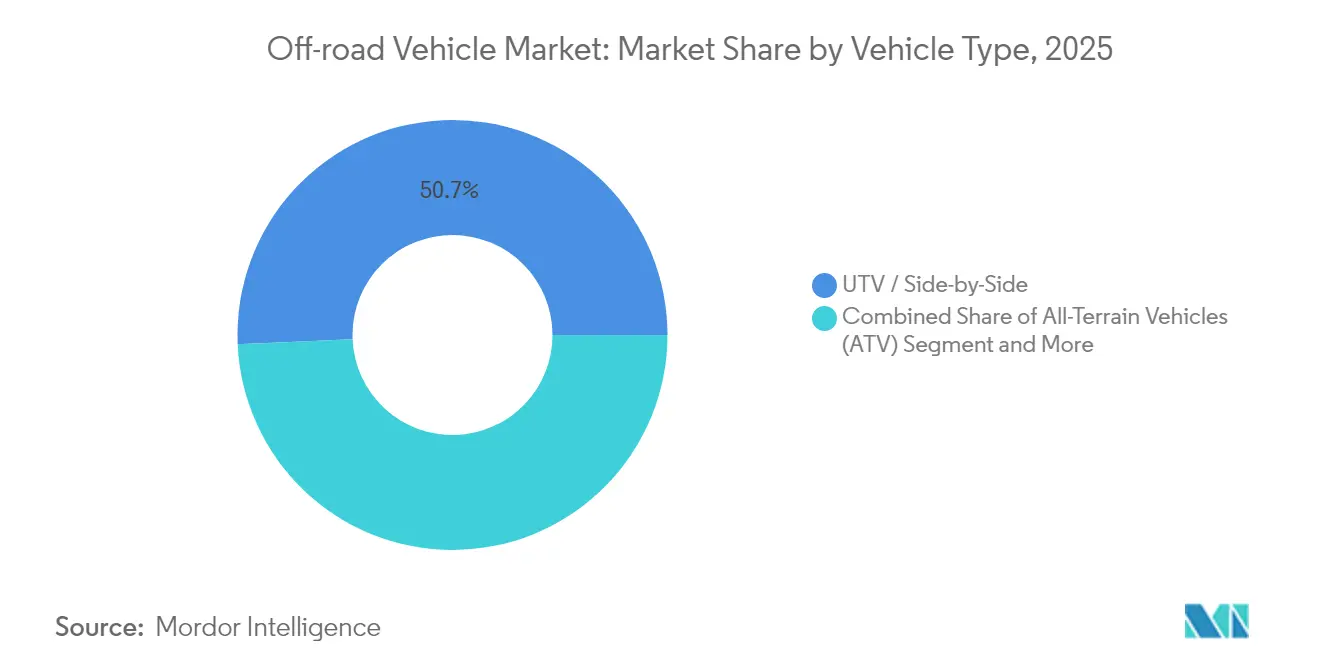

- Nach Fahrzeugtyp führten UTV/Side-by-Sides mit einem Marktanteil von 50,68 % am Markt für Geländefahrzeuge im Jahr 2025; elektrische UTVs werden bis 2031 voraussichtlich mit einer CAGR von 8,32 % wachsen.

- Nach Anwendung entfielen 41,05 % der Marktgröße für Geländefahrzeuge im Jahr 2025 auf Sport und Freizeit, während die Nachfrage aus dem Militär- und Strafverfolgungsbereich bis 2031 mit einer CAGR von 8,35 % wächst.

- Nach Antriebsart hielten konventionelle Verbrennungsmotoren im Jahr 2025 einen Anteil von 83,05 % an der Marktgröße für Geländefahrzeuge, doch batterie-elektrische Modelle werden bis 2031 die höchste CAGR von 8,30 % verzeichnen.

- Nach Hubraum hielt das Segment 400–800 ccm im Jahr 2025 einen Marktanteil von 44,78 % am Markt für Geländefahrzeuge; Motoren über 800 ccm sind bis 2031 auf eine CAGR von 8,37 % ausgerichtet.

- Nach Leistungsabgabe erfasste das Band von 50–100 kW im Jahr 2025 einen Anteil von 38,29 % an der Marktgröße für Geländefahrzeuge, während Einheiten mit mehr als 100 kW bis 2031 eine CAGR von 8,44 % verzeichnen werden.

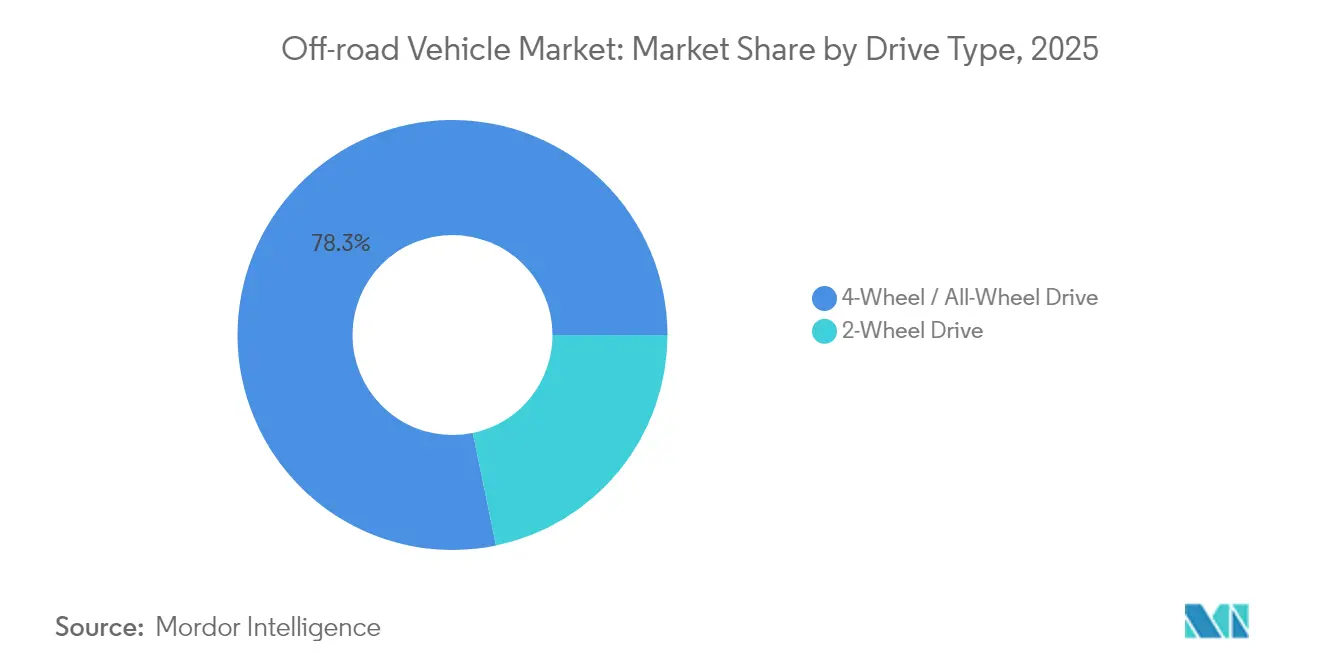

- Nach Antriebssystem kontrollierten Allradantrieb-Lösungen im Jahr 2025 einen Marktanteil von 78,25 % am Markt für Geländefahrzeuge und werden bis 2031 voraussichtlich mit einer CAGR von 8,40 % wachsen.

- Nach Sitzkapazität repräsentierten Zwei-Fahrer-Konfigurationen im Jahr 2025 einen Anteil von 51,72 % an der Marktgröße für Geländefahrzeuge; Plattformen für drei oder mehr Passagiere werden bis 2031 mit einer CAGR von 8,47 % wachsen.

- Nach Geografie repräsentierte Nordamerika im Jahr 2025 einen Anteil von 37,84 % an der Marktgröße für Geländefahrzeuge; der asiatisch-pazifische Raum wird bis 2031 mit einer CAGR von 8,42 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Geländefahrzeugmarkts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des Outdoor-Freizeittourismus | +1.2% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Taktische ATV/UTV-Beschaffung | +1.1% | Global, Schwerpunkt auf NATO und asiatisch-pazifischer Region | Mittelfristig (2–4 Jahre) |

| Rasche Mechanisierung mittelgroßer Betriebe | +0.9% | Global, konzentriert in der asiatisch-pazifischen Region und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Einführung fortschrittlicher EPS und Telematik | +0.7% | Global, geführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach geräuscharmen E-ATVs | +0.4% | Global, konzentriert in Medienproduktionststandorten | Kurzfristig (≤ 2 Jahre) |

| Nordische Fördermittel für Wegeinstandhaltung | +0.3% | Nordische Länder, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des Outdoor-Freizeittourismus

Die Outdoor-Freizeitwirtschaft trug im Jahr 2024 USD 1,2 Billionen zum US-BIP bei, was 2,3 % der nationalen Wirtschaftsleistung entspricht und mehrere Arbeitsplätze stützt. Die Beteiligung nahm zu und beflügelte den Kauf von ATVs und UTVs für das Fahren auf Trails und Overlanding. Im Jahr 2024 generierten Motorradfahren und ATV-Fahren einen erheblichen Anteil der wertschöpfenden Wirtschaftsleistung, was die starke Nachfrage im Markt für Geländefahrzeuge unterstreicht. Staatliche Förderprogramme verstärken den Effekt: Colorados Fonds für Outdoor-Freizeit schüttete einen erheblichen Betrag für Zugangsprojekte aus, während Oregons Matching Grants ländliche Fertigungscluster förderten. Trail-Systeme erzeugen starke Multiplikatoreffekte; Minnesotas Schneemobilnetz generiert erhebliche jährliche Tourismus-Einnahmen, was den Multiplikatoreffekt des Sektors auf lokale Volkswirtschaften stärkt und saisonale Fahrzeugverkäufe stabilisiert.

Taktische ATV/UTV-Beschaffung durch Streitkräfte

Verteidigungsbehörden suchen leichte Mobilitätsmittel für Grenzpatrouillen, Sondereinsätze und Logistik in schwierigem Gelände. Indiens bevorstehende Ausschreibung für die Nordgrenze spezifiziert die Möglichkeit des Transports per Hubschrauber-Außenlast, Vier-Sitzer-Konfigurationen und autonome Navigationsoptionen zur Maximierung taktischer Flexibilität. Das europäische FAMOUS-Programm unter Koordination Finnlands konzentriert sich auf den arktischen Einsatz mit Fahrzeugen, die Starts bei –46 °C und amphibische Funktionalität für Tauphasen tolerieren. Die Vereinigten Staaten stellen jährlich Mittel für die Beschaffung von ultraleichten Kampffahrzeugen mit einem Fahrzeugleergewicht von maximal 4.500 Pfund und einer Reichweitenanforderung von 250 Meilen bereit. Ein solcher Multi-Programm-Schwung ermutigt Anbieter, modulare Fahrgestelle zu entwickeln, die Panzerungssätze, Anti-Drohnen-Sensoren und Hybrid-Antriebsstränge aufnehmen können, und stärkt die Auftragsbestände trotz ziviler Konjunkturschwankungen.

Rasche Mechanisierung mittelgroßer landwirtschaftlicher Betriebe

Mittelgroße Betriebe setzen zunehmend auf Nutzungs-ATVs und UTVs, um Arbeitskräftemangel zu überbrücken und die Feldeffizient zu verbessern. Real-Time-Kinematic-GPS-Lenkmodule werden heute an 250–500-ccm-Plattformen nachgerüstet und ermöglichen eine zentimetergenaue Genauigkeit bei Aussaat und Ausbringung, die früher großen Traktoren vorbehalten war. Die Anbausysteme haben sich vervielfältigt: Mini-Eggen, Belüftungsgeräte und Spritzen erweitern den funktionalen Einsatzbereich von Mittelhubraummotoren. Da Präzisionslandwirtschaftsplattformen Telematik integrieren, erhalten Betriebsleiter Ferndiagnosen und Nutzungsanalysen, die die Lebensdauer von Anlagen verlängern und die Gesamtbetriebskosten senken. Der Trend ist besonders ausgeprägt in Indien, Brasilien und Thailand, wo fragmentierte Landbesitzverhältnisse kompakte Fahrzeuge wirtschaftlicher machen als Großmaschinen.

Einführung fortschrittlicher EPS und Telematik

Digitale Servolenkungssysteme der neuen Generation integrieren elektronische Drehmomentsensoren und bürstenlose Motoren, die die Ermüdung des Fahrers reduzieren und gleichzeitig ein programmierbares Lenk-Feedback über verschiedene Geländemodi ermöglichen. Elektrohydraulische Designs ersetzen voluminöse Hydraulikleitungen durch leichte Verkabelung, reduzieren den Lenkaufwand um bis zu zwei Fünftel und senken den Kabinenlärm für mehr Komfort bei langen Fahrten. Parallele Fortschritte in der Telematik spiegeln den Fernlast-Lkw-Bereich wider: CAN-Bus-Konnektivität liefert Echtzeit-Leistungs-Dashboards, Warnmeldungen zur vorausschauenden Wartung und Geofencing für Flottenoperatoren. OEMs integrieren bereits radarbasierte Kollisionsvermeidung und automatische Notbremsung, wodurch die Geländefahrzeug-Sicherheitsstandards mit den Anforderungen für gewerbliche Straßenfahrzeuge angeglichen werden und die Akzeptanz bei institutionellen Käufern wie Energieversorgern und Notdiensten steigt.

Hemmnisauswirkungsanalyse des Geländefahrzeugmarkts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Lebenszykluskosten | -1.1% | Global, am stärksten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Engpass in der Lithium-Lieferkette | -0.9% | Global, akut in batterie-abhängigen Regionen | Mittelfristig (2–4 Jahre) |

| Zunehmende verletzungsbedingte Regulierungen | -0.8% | Global, am strengsten in der EU und entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Nutzungsverbote in Schutzgebieten | -0.6% | Nordamerika und Europa, global expandierend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpass in der Lithium-Lieferkette für elektrische Antriebsstränge

China raffiniert derzeit mehr als drei Fünftel des globalen Lithiums und produziert vier Fünftel der Batterien, was globale OEMs einem Risiko aussetzt, da die Nachfrage steigt. Die Vereinigten Staaten haben im Rahmen des Inflation Reduction Act Mittel für die inländische Verarbeitung bereitgestellt, doch Genehmigungshürden und Bedenken aus der Bevölkerung verzögern die Eröffnung von Minen. Startups für elektrochemische Extraktion versprechen wirkungsärmere Lösungen, befinden sich jedoch noch in der Vorphase der Kommerzialisierung. Bis eine diversifizierte Versorgung realisiert ist, könnten die Batteriepreise volatil bleiben, was die Kostennparität einschränkt, die die Einführung elektrischer ATVs beschleunigt, insbesondere in preissensitiven Entwicklungsmärkten.

Zunehmende verletzungsbedingte Regulierungen und Geschwindigkeitsbeschränkungen

Nach einer Reihe von aufsehenerregenden Unfällen haben Regulierungsbehörden weltweit strengere Geschwindigkeitsbegrenzer, überarbeitete Helmstandards und obligatorische Fahrerschulungen eingeführt. Die Europäische Union hat gleichzeitig Stufe-V-Emissionsgrenzen für Nicht-Straßen-Motoren eingeführt, die teure Nachbehandlungssysteme in Segmenten über 19 kW erfordern. Kaliforniens Advanced Clean Fleets-Regeln führen Übergangs-Compliance-Phasen ein, die Zero-Emission-Optionen in Händlerflotten vorschreiben, was das Bestandsmanagement für OEMs erschwert. Die Einhaltung unterschiedlicher regionaler Regelwerke erhöht die Homologationskosten und verlängert die Entwicklungszyklen, was vorübergehend neue Modelleinführungen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Geländefahrzeugmarkts

Nach Fahrzeugtyp:

UTV-Führung mit elektrischem SchwungUTVs und Side-by-Sides erfassten im Jahr 2025 einen Marktanteil von 50,68 % am Markt für Geländefahrzeuge, indem sie Passagierkapazität, Ladenutzen und Fahrwerksanspruch vereinten. Das Segment erreichte ein robustes Niveau der Marktgröße für Geländefahrzeuge, getragen von Freizeit-, Landwirtschafts- und Verteidigungsaufträgen. Elektrische UTV-Derivate verzeichnen nun mit einer CAGR von 8,32 % das schnellste Wachstum, da OEMs 15-kWh-Akkupakete einführen, die eine Höchstgeschwindigkeit von 80 km/h und Ladezyklen unter 3 Stunden ermöglichen.

Die Nachfrage nach Allgelände-Fahrzeugen (ATVs) bleibt in Regionen mit strengen Breitenbeschränkungen robust, die schmalere Fahrgestelle bevorzugen. Im Gegensatz dazu hält die Nischennachfrage nach amphibischen und Schneemobil-Plattformen dort an, wo klimatische Extreme vorherrschen. Die Wettbewerbsdifferenzierung hängt von verstellbaren Fahrwerken, der DYNAMIX-Aktivventilarchitektur von Polaris und der Kabinendigitalisierung durch Touchscreen-Ride-Command-Systeme ab. Das Fahrzeugtyp-Portfolio balanciert daher Legacy-Verbrennungsmotor-Volumen gegen aufkommende elektrische Wachstumsvektoren, was OEMs ermöglicht, sich gegen Antriebsunsicherheiten abzusichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung:

Freizeitdominanz inmitten eines militärischen AufschwungsSport und Freizeit machen im Jahr 2025 41,05 % des Marktes für Geländefahrzeuge aus und profitieren von einer rekordhohen Trail-Beteiligung, da Millionen von Amerikanern ins Freie gehen. Die Nachfrage aus dem Militär- und Strafverfolgungsbereich wird mit einer CAGR von 8,35 % steigen, da Beschaffungsbehörden leichte taktische Mobilität mit Hubschrauber-Außenlast-Kompatibilität und hybriden Flüsterbeobachtungsmodi suchen.

Landwirtschaft und Forstwirtschaft nehmen mittelgroße UTVs auf, die mit zapfwellengetriebenen Anbaugeräten ausgestattet sind, während Bauunternehmen hochnutzlastfähige Einheiten für die Fernstandort-Logistik anfordern. Entstehende Tourismuskonzepte wie geführte Overlanding-Expeditionen weiten die gewerblichen Anwendungsfälle weiter aus. Die vielseitige Anpassungsfähigkeit sichert daher die Basisvolumen, auch wenn die Verbraucherausgaben für nicht lebensnotwendige Güter sinken.

Nach Antriebsart:

Verbrennungsmotor hält Stand, Elektroantrieb gewinnt an FahrtVerbrennungsmotoren beherrschten im Jahr 2025 mit einem Anteil von 83,05 % den Markt für Geländefahrzeuge, gestützt durch eine allgegenwärtige Betankungsinfrastruktur und ausgereifte Lieferketten. Batterie-elektrische Modelle verzeichnen jedoch die steilste CAGR von 8,30 %, was den politischen Druck und sinkende Zellenkosten widerspiegelt.

Hybrid-Reichweitenverlängerungskonzepte überbrücken die Kaufzurückhaltung von Kunden, indem sie 10-kWh-Pakete mit kompakten Generatoren kombinieren und die Laufzeit verlängern, ohne das Niedriggeschwindigkeitsmoment zu beeinträchtigen. Wasserstoff-Brennstoffzellen-Prototypen verbleiben im FuE-Stadium, signalisieren jedoch Wege für schwere Rettungsflotten, die ein schnelles Nachtanken bei Kälte erfordern. Die Antriebsdiversifizierung mindert Regulierungsrisiken und lädt neue Lieferantenökosysteme rund um Batterieleasing und -recycling ein.

Nach Hubraum:

Mittleres Segment als Hauptzielgruppe, Wachstum im HochleistungsbereichMotoren von 400 ccm bis 800 ccm repräsentierten im Jahr 2025 einen Marktanteil von 44,78 % am Markt für Geländefahrzeuge und werden für ihr ausgewogenes Drehmoment-Gewichts-Verhältnis geschätzt, das gemischte Freizeit- und Nutzungsrollen bedient. Einheiten über 800 ccm verzeichnen bis 2031 die höchste CAGR von 8,37 %, angetrieben von Leistungsenthusiasten und gewerblichen Betreibern, die schwerere Lasten transportieren oder Trail-Pflegemaschinen ziehen.

Maschinen unter 400 ccm erhalten die Erschwinglichkeit im Einstiegssegment aufrecht, sichern den Kanaldurchsatz für Händler und kultivieren neue Fahrergruppen. Die Hubraum-Hierarchie wird allmählich durch elektrische Antriebsstränge gestört, die in Kilowatt statt in Kubikzentimetern gemessen werden, was OEMs zwingt, ihre Marketingnarrative rund um Drehmomentkurven und modulare Batteriekapazitäten neu zu gestalten.

Nach Leistungsabgabe:

Premiumisierung treibt Hochleistungs-kW-NachfragePlattformen im Bereich von 50–100 kW machten im Jahr 2025 einen Anteil von 38,29 % an der Marktgröße für Geländefahrzeuge aus, da sie die meisten Verbraucher-Abenteuer- und leicht-gewerblichen Anforderungen ausreichend erfüllen. Fahrzeuge mit mehr als 100 kW weisen eine CAGR von 8,44 % auf, unterstützt durch wohlhabende Käufer, die Beschleunigung, Bergsteigfähigkeit und Zusatzstrom für Seilwinden oder Klimaanlagen-Kabinen priorisieren.

Angebote unter 50 kW bleiben für Jugendtraining, Mietflotten und kostenbewusste ländliche Nutzer unverzichtbar. Elektrische Antriebsstränge ermöglichen wählbare Leistungsmodi, die es Besitzern erlauben, die Leistungsabgabe für Anfänger-Fahrer zu drosseln, was die Haushalt-Adressierbarkeit erweitert und den Wiederverkaufswert verbessert, indem verschiedene Kompetenzniveaus berücksichtigt werden.

Nach Antriebstyp:

Allradantrieb-Dominanz durch elektronisches Torque-Vectoring gestärktAllrad- und Vierradantrieb-Systeme hielten im Jahr 2025 einen Marktanteil von 78,25 % am Markt für Geländefahrzeuge, was die Nutzererwartungen an geländetaugliche Sicherheit bei Schlamm-, Schnee- und Felsszenarien widerspiegelt. Antriebsstränge der nächsten Generation integrieren elektronische Sperrdifferenziale und prädiktive Traktionsalgorithmen, die die Drehmomenverteilung innerhalb von Millisekunden anpassen, den Kraftstoffverbrauch und die Batteriereichweite verbessern und gleichzeitig Reifenschlupfschäden an empfindlichen Trails minimieren.

Zweiradantrieb bleibt in flachen Ackerflächen und budgetbeschränkten Segmenten bestehen, verliert jedoch Marktanteile, da OEMs wählbaren Vierradantrieb in mittleren Ausstattungsvarianten standardisieren. Aufgrund vereinfachter Komponenten und gemeinsamer Teilepools nähern sich die langfristigen Besitzkosten von Zweirad- und Vierradantrieb-Einheiten an, was Allradantrieb zur Standardwahl für Mehrzweck-Käufer macht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sitzkapazität:

Gruppenerlebnisse fördern die Aufnahme von Mehrpassagier-FahrzeugenZwei-Fahrer-Einheiten hielten im Jahr 2025 einen Marktanteil von 51,72 % am Markt für Geländefahrzeuge und profitierten von Paaren und Guide-Kunden-Paarungen. Fahrzeuge für drei oder mehr Insassen wachsen jedoch mit einer CAGR von 8,47 %, da sie Familien und Tourismus-Betreiber ansprechen, die gemeinschaftliche Erlebnisse betonen.

OEMs differenzieren sich durch modulare Sitzbänke, umklappbare Ladeflächen und integrierte Kindersitzverankerungen, die die demografische Reichweite erweitern. Mehrpassagier-Kabinen eröffnen zusätzliche Verkäufe von Dachträgern, Infotainment- und Klimatisierungsoptionen, was die durchschnittlichen Transaktionspreise anhebt und die Fahrzeugkosten auf Gruppenausflüge verteilt.

Geografische Analyse

Geländefahrzeugmarkt in Nordamerika

Nordamerika sicherte sich im Jahr 2025 einen Marktanteil von 37,84 % am Geländefahrzeugmarkt, gestützt durch den BIP-Beitrag des Outdoor-Freizeitsektors und ein umfangreiches Wegenetz, das durch staatliche Fördermittel subventioniert wird. Bundesstaaten im Schneegürtel investierten jährlich erhebliche Beträge in Pflegeprogramme, die Tourismuseinnahmen ankurbelten, während Wisconsin und Alaska 100 % der förderfähigen Wegeunterhaltungskosten erstatteten und so eine stabile Nachfrage selbst in wirtschaftlichen Abschwungphasen sicherten. Händlerfinanzierungspartnerschaften, wie die Verlängerung der Zusammenarbeit zwischen Sheffield Financial und Polaris Inc., erleichtern den Kreditzugang für Käufer und erhalten den Showroom-Umsatz aufrecht. Dennoch führen Schutzgebietsbeschränkungen in kanadischen Provinzen zu operativer Komplexität und veranlassen OEMs dazu, leisere Antriebsstränge und emissionskonforme Motoren anzubieten, um Genehmigungsanforderungen zu erfüllen.

Geländefahrzeugmarkt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet bis 2031 die höchste CAGR von 8,42 %, da urbanisierende Mittelschichtverbraucher Outdoor-Lifestyle-Marken annehmen und Regierungen die ländliche Konnektivität fördern. Die ATV-Verkäufe in Indien stiegen erheblich, unterstützt durch Adventure-Tourismus-Marketing und Maßnahmen zur landwirtschaftlichen Mechanisierung. Regionale OEMs wie CFMOTO Powersports Inc. nutzen vertikal integrierte Lieferketten, um wettbewerbsfähige Preise anzubieten, was ihnen ermöglicht, Exportverträge zu gewinnen und zwei Fünftel des globalen Marktanteils zu erreichen.

Geländefahrzeugmarkt in Europa

Das Wachstum in Europa hinkt hinterher, doch der regulatorische Impuls steht im Einklang mit den Elektrifizierungsanforderungen. Die Emissionsnormen der Stufe V für nicht für den Straßenverkehr bestimmte Maschinen erhöhen die Ausgaben für Forschung und Entwicklung im Bereich Abgasnachbehandlung und alternative Antriebsstränge und fördern indirekt Innovationen bei Hybrid- und Brennstoffzellenkonzepten. Die neuen NRMM-Vorschriften, die ab 2028 gelten, legen Kleinserienschwellen von 70 Einheiten fest und eröffnen elektrischen Boutique-Startups handhabbare Zertifizierungswege. Nordische Länder setzen langfristige Wegeunterhaltungssubventionen ein, um den Tourismus anzukurbeln – ein Modell, das Deutschland und Österreich nun für Alpenregionen prüfen. Obwohl Compliance-Belastungen die kurzfristigen Volumina einschränken, wird sich die langfristige Nachfrage daher auf emissionsarme Modelle verlagern, sodass europäische Zulieferer ihre Investitionen durch Premiumpreise amortisieren können.

Wettbewerbslandschaft

Der Sektor zeigt eine moderate Fragmentierung, wobei die fünf führenden Unternehmen, darunter Polaris, BRP, Yamaha, Honda und Arctic Cat, einen bemerkenswerten kombinierten Marktanteil am Markt für Geländefahrzeuge halten. Umsatzvolatilität traf Branchenführer im Jahr 2024: Polaris verzeichnete in den vergangenen Jahren einen leichten Rückgang, während BRP einen Umsatzrückgang um ein Fünftel und einen Nettogewinnrückgang um vier Fünftel meldete, was die Bestandsnormalisierung nach der pandemiebedingten Vorzieheffekt-Nachfrage widerspiegelt. Kostenwettbewerbsfähige Herausforderer aus China und Taiwan gewinnen an Boden, indem sie Zubehör bündeln und Garantien verlängern, was Traditionsmarken zwingt, die Elektrifizierung und den Rollout von Konnektivitätsdiensten zu beschleunigen[1]"Q3 2024 Investoren-Präsentation," BRP Inc., brp.com.

Technologieinvestitionen differenzieren Marktführer: Polaris skaliert seine aktive DYNAMIX-Federung, während BRP Smart-Shox-Adaptivdämpfung integriert, um den Fahrkomfort-Vorsprung zu vergrößern. Yamaha nutzt sein Motorsport-Erbe, um kupplungslose Getriebe und Drive-by-Wire-Gaskartierungen einzuführen, die die Zugänglichkeit für Anfänger verbessern. Patente unterstreichen den Innovationsfokus: Das Energiemanagementsystem von Cummins balanciert die hybride Leistungsabgabe, um Seilwinden und Klimaanlagen zu betreiben, ohne die Batteriekapazität zu belasten, was für Flottenoperatoren in der Versorgungs- und Bergbaubranche attraktiv ist[2]"Patentschrift für Energiemanagement- und Fahrzeugzubehörkontrollsystem US 12043241 B2," Amerikanisches Patent- und Markenamt, uspto.gov.

Strategische Allianzen vervielfältigen sich: Synchrony Financial erneuerte eine mehrjährige Vereinbarung mit BRP zur Bereitstellung von Verbraucherkrediten, während Hitachi elektronische Steuergeräte liefert, die Over-the-Air-Software-Updates ermöglichen und kostenpflichtige Leistungsmodi freischalten. Diese Partnerschaften verlagern Einnahmemodelle hin zu Service-Abonnements, die die Zyklizität der Stückzahlverkäufe glätten. Elektro-Spezialisten wie Volcon und Segway Powersports erschließen Nischenfelder wie Drohnen-Kinematografie mit nahezu geräuschlosen Antriebssträngen, was in Premiumsegmente eindringt und Branchenführer dazu drängt, EV-Submarken zu lancieren oder Joint Ventures mit Batterieherstellern einzugehen.

Marktführer der Geländefahrzeug-Branche

Arctic Cat Inc.

Bombardier Recreational Products Inc.

Honda Motor Co. Ltd

Polaris Inc.

Yamaha Motor Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Geländefahrzeugmarkts

- Polaris Inc.

- Bombardier Recreational Products Inc. (Can-Am)

- Yamaha Motor Corp.

- Textron Inc. (Arctic Cat)

- Kawasaki Heavy Industries Ltd.

- Suzuki Motor Corp.

- Honda Motor Co. Ltd.

- CFMOTO Powersports Inc.

- Kwang Yang Motor Co. Ltd. (Kymco)

- American LandMaster

- Tracker Off-Road (Bass Pro Shops)

- Kubota Corp. (RTV)

- John Deere (Gator)

- Mahindra & Mahindra Ltd.

- Segway Powersports

- Hisun Motors Corp.

- Linhai Group

- TGB (Taiwan Golden Bee)

- DRR USA

Jüngste Branchenentwicklungen im Geländefahrzeugmarkt

- April 2025: Sheffield Financial und Polaris Inc. verlängerten ihre Händlerfinanzierungspartnerschaft und verbesserten die Vorqualifizierungstools für Händler, um Genehmigungen für neue und gebrauchte Polaris-Produkte zu beschleunigen.

- März 2025: Polaris Inc. stellte sein Schneemobil-Lineup für 2026 vor und fügte Voyageur-Arbeits-und-Spiel-Modelle, limitierte PRO-RMK-Ausstattungsvarianten und eine erweiterte TITAN-Serie hinzu, mit SnowCheck-Individualisierung bis März 2025.

Berichtsumfang des globalen Marktes für Geländefahrzeuge

Geländefahrzeuge sind speziell konstruierte Fahrzeuge für den Einsatz auf unbefestigten Straßen und abseits der Straße. Die Fahrzeuge bieten im Vergleich zu regulären Fahrzeugen verbesserte Traktion, Langlebigkeit und Leistungsabgabe. Geländefahrzeuge haben ein breites Anwenderspektrum in der Landwirtschaft, im Bergbau, im Baugewerbe und in anderen Sektoren.

Der Markt für Geländefahrzeuge ist nach Fahrzeugtyp, Anwendung und Geografie segmentiert. Basierend auf dem Fahrzeugtyp ist der Markt in Utility-Task-Vehicles (UTV) und Allgelände-Fahrzeuge (ATV) unterteilt. Basierend auf dem Anwendungstyp ist der Markt in Sport-, Landwirtschafts- und sonstige Anwendungen segmentiert. Basierend auf der Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt segmentiert. Die Marktgröße und -prognose für jedes Segment wurden auf der Grundlage des Wertes (USD Milliarden) berechnet.

Überblick über die Segmentierung

| Allgelände-Fahrzeuge (ATV) |

| Utility-Task-Vehicles (UTV) / Side-by-Sides |

| Geländemotorräder / Off-road-Motorräder |

| Schneemobile |

| Amphibische und spezielle Geländefahrzeuge |

| Sport und Freizeit |

| Landwirtschaft und Forstwirtschaft |

| Industrie und Bauwesen |

| Militär und Strafverfolgung |

| Sonstige gewerbliche Nutzung (Tourismus, Such- und Rettungseinsätze) |

| Verbrennungsmotor (Benzin / Diesel) |

| Hybrid |

| Batterie-elektrisch |

| Wasserstoff-Brennstoffzelle |

| Weniger als 400 ccm |

| 400 – 800 ccm |

| Mehr als 800 ccm |

| Weniger als 50 kW |

| 50 – 100 kW |

| Mehr als 100 kW |

| Zweiradantrieb |

| Vier-Rad- / Allradantrieb |

| 1 Fahrer |

| 2 Fahrer |

| 3 oder mehr Passagiere |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Allgelände-Fahrzeuge (ATV) | |

| Utility-Task-Vehicles (UTV) / Side-by-Sides | ||

| Geländemotorräder / Off-road-Motorräder | ||

| Schneemobile | ||

| Amphibische und spezielle Geländefahrzeuge | ||

| Nach Anwendung | Sport und Freizeit | |

| Landwirtschaft und Forstwirtschaft | ||

| Industrie und Bauwesen | ||

| Militär und Strafverfolgung | ||

| Sonstige gewerbliche Nutzung (Tourismus, Such- und Rettungseinsätze) | ||

| Nach Antriebsart | Verbrennungsmotor (Benzin / Diesel) | |

| Hybrid | ||

| Batterie-elektrisch | ||

| Wasserstoff-Brennstoffzelle | ||

| Nach Hubraum (ccm) | Weniger als 400 ccm | |

| 400 – 800 ccm | ||

| Mehr als 800 ccm | ||

| Nach Leistungsabgabe (kW) | Weniger als 50 kW | |

| 50 – 100 kW | ||

| Mehr als 100 kW | ||

| Nach Antriebstyp | Zweiradantrieb | |

| Vier-Rad- / Allradantrieb | ||

| Nach Sitzkapazität | 1 Fahrer | |

| 2 Fahrer | ||

| 3 oder mehr Passagiere | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welches Wachstum wird für die Nachfrage nach Geländefahrzeugen bis 2031 erwartet?

Der Stückerlös wird voraussichtlich mit einer CAGR von 8,28 % steigen und den globalen Wert von USD 24,33 Milliarden im Jahr 2026 auf USD 36,25 Milliarden bis 2031 führen.

Welche Fahrzeugklasse führt derzeit die weltweiten Verkäufe an?

UTV/Side-by-Sides halten 50,68 % des Volumens von 2025 aufgrund ihrer Kombination aus Passagierkapazität und Ladenutzen.

Wie schnell wachsen elektrische Geländefahrzeuge?

Batterie-elektrische Varianten werden das breitere Feld mit einer CAGR von 8,30 % bis 2031 übertreffen, unterstützt durch regulatorischen Druck und sinkende Batteriekosten.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Steigende verfügbare Einkommen, Förderung des Abenteuer-Tourismus und landwirtschaftliche Mechanisierung fördern die Verkäufe im asiatisch-pazifischen Raum und erzeugen eine CAGR von 8,42 % bis 2031.

Welche Faktoren erhöhen den Druck auf traditionelle Motorenlieferanten?

Stufe-V-Emissionsvorschriften, Engpässe in der Lithium-Lieferkette und ausgeweitete Sicherheitsregulierungen erhöhen allesamt die Compliance-Kosten und beschleunigen die Diversifizierung der Antriebstechnologien.

Seite zuletzt aktualisiert am: