Größe und Marktanteil des neuseeländischen E-Bike-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

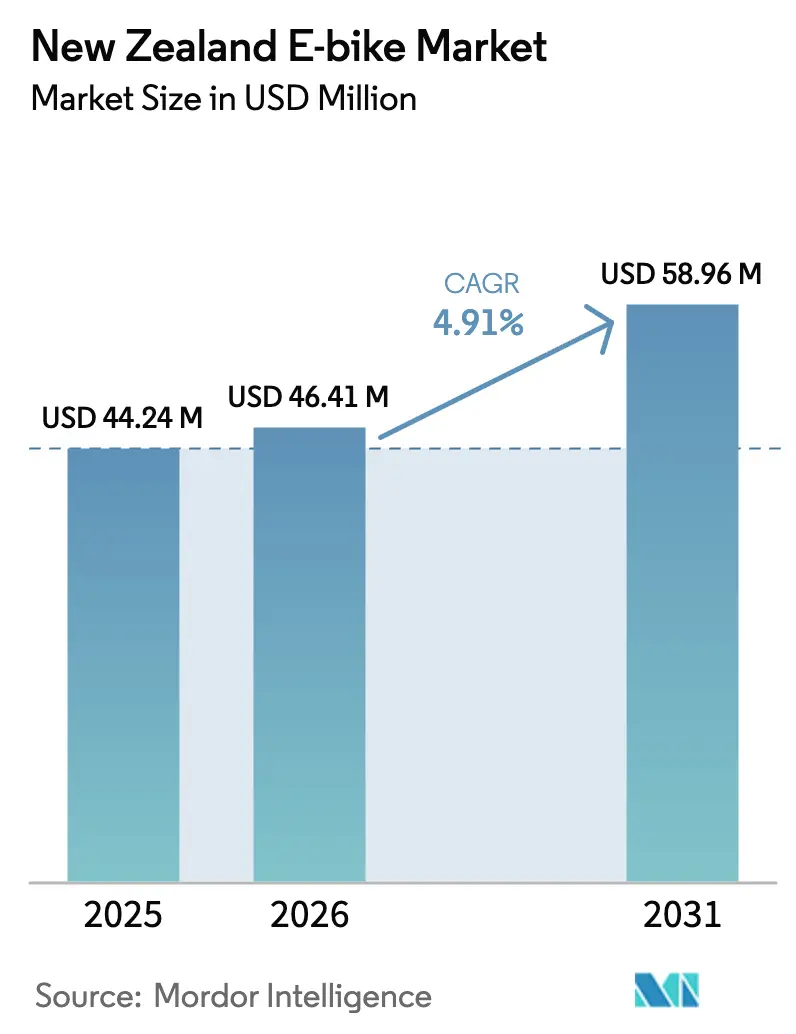

| Marktgröße im Basisjahr (2025) | 44.24 Millionen US-Dollar |

| Marktgröße (2026) | 46.41 Millionen US-Dollar |

| Marktgröße (2031) | 58.96 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.91% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des neuseeländischen E-Bike-Marktes durch Mordor Intelligence

Die Größe des neuseeländischen E-Bike-Marktes wird im Jahr 2026 auf 46,41 Millionen USD geschätzt, wächst vom Wert 2025 von 44,24 Millionen USD, mit Prognosen für 2031 von 58,96 Millionen USD, und wächst mit einer CAGR von 4,91 % im Zeitraum 2026–2031. Diese Entwicklung signalisiert den Übergang von der Begeisterung der frühen Anwender zur Nutzung durch den Massenmarkt, unterstützt durch Kaufrückvergütungen, Steuerbefreiungen und das Ziel der Regierung, bis Ende des Jahrzehnts 10.000 öffentliche Ladepunkte für Elektrofahrzeuge zu errichten. Vorschläge zur städtischen Staugebühr, ein Anteil von 80 % erneuerbarer Energien im Stromnetz und sinkende Lithium-Ionen-Preise stärken das Wertversprechen, während das Regulatory Systems (Transport) Amendment Act 2025 die Leistungsgrenze für Nicht-Kraftfahrzeuge auf 2.000 W anhebt und das adressierbare Produktspektrum erweitert.

Wesentliche Erkenntnisse des Berichts

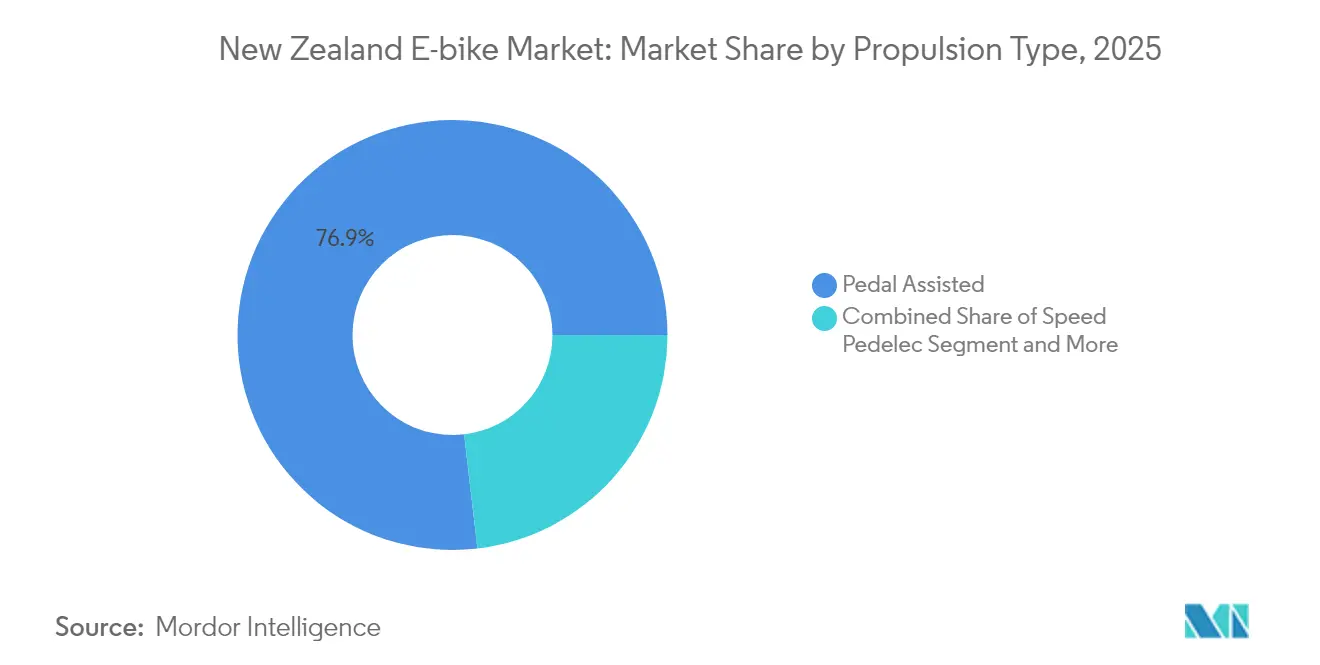

- Nach Antriebsart führten pedalunterstützte Modelle mit einem Anteil von 76,85 % am neuseeländischen E-Bike-Markt im Jahr 2025, während Speed-Pedelecs bis 2031 das stärkste Wachstum mit einer CAGR von 20,73 % verzeichneten.

- Nach Anwendungsart entfielen 76,92 % der Nachfrage im Jahr 2025 auf Stadt-/Urbanräder, während Trekking-/Mountainbike-Einheiten bis 2031 voraussichtlich mit einer CAGR von 18,05 % wachsen werden.

- Nach Batterietyp erfasste die Lithium-Ionen-Technologie 2025 einen Marktanteil von 85,62 %, und das Segment entwickelt sich bis 2031 mit einer CAGR von 12,55 %.

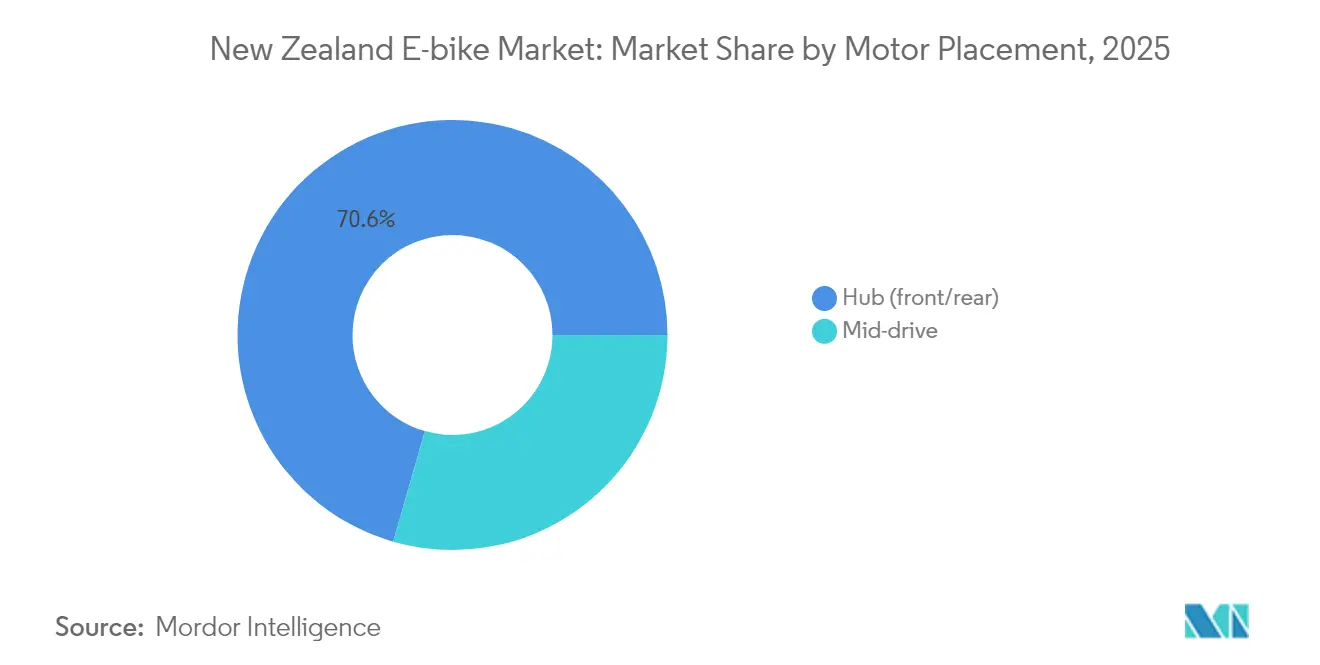

- Nach Motorposition hielten Nabenmotoren 2025 einen Anteil von 70,55 % der Größe des neuseeländischen E-Bike-Marktes, während Mittelmotorsysteme mit einer CAGR von 14,71 % bis 2031 wachsen.

- Nach Antriebssystem führten Kettenantriebe mit einem Anteil von 65,74 % im Jahr 2025; Riemenantriebe weisen das stärkste Wachstum mit einer CAGR von 19,02 % auf.

- Nach Motorleistung repräsentierten Einheiten unter 250 W 52,66 % der Lieferungen im Jahr 2025, während das Segment 351 bis 500 W voraussichtlich mit einer CAGR von 16,95 % wachsen wird.

- Nach Preisklasse beherrschte das Segment 1.500 bis 2.499 USD mit einem Anteil von 33,72 % die Größe des neuseeländischen E-Bike-Marktes im Jahr 2025; Modelle im Bereich 2.500 bis 3.499 USD sollen mit einer CAGR von 13,84 % steigen.

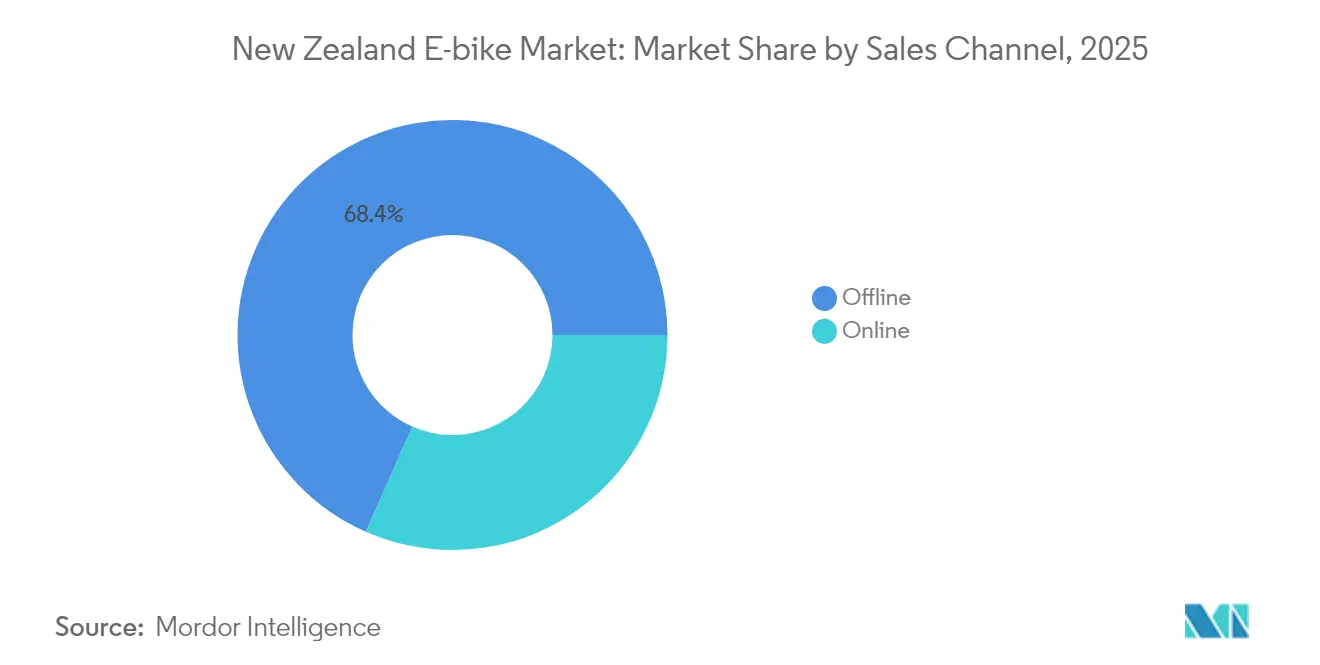

- Nach Vertriebskanal erwirtschaftete der stationäre Einzelhandel 68,41 % des Wertes im Jahr 2025, während Online-Plattformen eine CAGR von 19,48 % verzeichnen.

- Nach Endnutzung hielten der private und familiäre Besitz 2025 einen Anteil von 57,88 %, während kommerzielle Lieferflotten mit einer CAGR von 21,86 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum neuseeländischen E-Bike-Markt

Analyse der Auswirkungen der Wachstumstreiber*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Staatliche Kaufrückvergütungen | +1.2% | Landesweit; am stärksten in Auckland, Wellington, Christchurch | Mittelfristig (2–4 Jahre) |

| Sinkende Lithium-Ionen-Batteriekosten | +0.8% | Einfluss der globalen Lieferkette; lokale Montage | Langfristig (≥ 4 Jahre) |

| Städtische Staus und Parkplatzmangel | +0.6% | Kernbereiche Auckland, Wellington, Christchurch | Kurzfristig (≤ 2 Jahre) |

| Dekarbonisierung von Unternehmensflotten | +0.5% | Wichtige Geschäftszentren landesweit | Mittelfristig (2–4 Jahre) |

| E-Bike-Tourismusrouten | +0.4% | Queenstown, Rotorua, Bay of Plenty | Mittelfristig (2–4 Jahre) |

| Steigende Kraftstoffpreise | +0.3% | Ländliche und vorstädtische Korridore | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Kaufrückvergütungen und Anreize für Elektromobilität

Staatliche Finanzhilfen schaffen überzeugende wirtschaftliche Anreize, die die Gesamtbetriebskosten sowohl für Einzel- als auch für Flottenkäufer direkt senken. Die Fringe-Benefit-Steuerbefreiung für vom Arbeitgeber bereitgestellte E-Bikes, kombiniert mit Gehaltsumwandlungsmodellen, die erhebliche Einsparungen bieten, verändert grundlegend das Wertversprechen für die Unternehmensnutzung. Das Flottenübergangsprogramm der EECA (Behörde für Energieeffizienz und Energieeinsparung) gewährt Mitfinanzierung für Organisationen, die auf emissionsarme Alternativen umsteigen, und schafft so institutionelle Nachfrage nach kommerziellen E-Bike-Flotten[1]Flottenübergangsprogramm,

EECA (Behörde für Energieeffizienz und Energieeinsparung), eeca.govt.nz. Diese Anreize wirken am effektivsten in städtischen Zentren, in denen die Pendelstrecken mit den Möglichkeiten von E-Bikes übereinstimmen und die Dichte der Ladeinfrastruktur tägliche Nutzungsmuster unterstützt.

Die sinkende Kostenkurve für Lithium-Ionen-Batterien

Die globale Deflation bei Batteriekosten verändert die Wirtschaftlichkeit von E-Bikes, indem sie die einzige teuerste Komponente verbilligt und gleichzeitig die Leistungsmerkmale verbessert. Lithium-Eisenphosphat-Batteriepackungen (LFP) kosten mittlerweile weniger als 100 USD/kWh[2]Teo Lombardo, Die Batterieindustrie ist in eine neue Phase eingetreten,

Internationale Energieagentur, www.iea.org, was einen strukturellen Wandel darstellt, der Massenmarktpreise ermöglicht. Die Internationale Energieagentur prognostiziert bis 2030 einen weiteren Kostenrückgang von 40 %, was auf anhaltende Möglichkeiten zur Margenausweitung für Hersteller und Preissenkungen für Verbraucher hindeutet. Diese Kostenentwicklung kommt dem neuseeländischen Markt insbesondere zugute, indem sie lokalen Montagewerken ermöglicht, mit vollständig importierten Einheiten zu konkurrieren, wie Unternehmen wie UBCO durch ihre Partnerschaft mit dem taiwanesischen Hersteller TPK Holdings zur Komponentenbeschaffung unter Beibehaltung der Endmontage im Inland demonstrieren. Das Zusammentreffen niedrigerer Batteriekosten mit dem zu 80 % aus erneuerbaren Energien gespeisten Stromnetz Neuseelands schafft ein überzeugendes ökologisches und wirtschaftliches Wertversprechen, das E-Bikes von Verbrennungsalternativen abhebt.

Städtische Staus und Parkplatzmangel

Herausforderungen im städtischen Verkehr schaffen eine strukturelle Nachfrage nach alternativen Mobilitätslösungen, da die traditionelle Infrastruktur an Kapazitätsgrenzen stößt. Die Untersuchung von Auckland Transport zur zeitabhängigen Staugebühr könnte jährlich erhebliche Einsparungen durch reduzierte Staus erzielen, wobei die Einnahmen zweckgebunden für die Reinvestition in die regionale Verkehrsinfrastruktur sind. Dieser politische Rahmen schafft direkte wirtschaftliche Anreize für Pendler, E-Bikes als stauumgehende Alternativen zu nutzen. Die NZTA-Forschung, die 73 türbezogene Radfahrerunfälle von insgesamt 295 Fahrradunfällen identifiziert, unterstreicht den Bedarf an infrastrukturellen Anpassungen, die die Integration von E-Bikes in städtische Verkehrssysteme unterstützen. Die Ausarbeitung von Staugebührengesetzgebung durch die Regierung im Jahr 2024 signalisiert ein institutionelles Bekenntnis zu Nachfragesteuerungsstrategien, die Mikromobilitätslösungen begünstigen. E-Bikes bieten besondere Vorteile in dichten städtischen Umgebungen, in denen Parkkosten und Verfügbarkeitsbeschränkungen den Fahrzeugbesitz für kurze bis mittlere Strecken zunehmend unwirtschaftlich machen.

Dekarbonisierungsverpflichtungen von Unternehmensflotten

Institutionelle Nachhaltigkeitsmandate treiben die systematische Einführung emissionsarmer Transportalternativen voran, da Organisationen messbare Kohlenstoffreduzierungsziele verfolgen. Das Bekenntnis von NZ Post, bis 2025 eine 100%ige Flottenelektrifizierung zu erreichen, aufbauend auf der aktuellen Elektrofahrzeugadoptionsrate, demonstriert das Ausmaß der unternehmerischen Nachfrage nach alternativen Transportlösungen. Das Netto-Null-Ziel bis 2050, das eine Reduzierung der Treibhausgasemissionen um 42 %[3]Kohlenstoffreduzierung,

NZ Post, www.nzpost.co.nz bis 2030 erfordert, erzeugt Beschaffungsdruck für Lösungen zur letzten Meile, die Scope-1-Emissionen aus traditionellen Fahrzeugflotten reduzieren können. UBCOs Erfolg bei der Sicherung von Flottenverträgen, einschließlich Pilotprojekten mit NZ Post und dem Einsatz von 175 Einheiten bei Australia Post, bestätigt die kommerzielle Tragfähigkeit von Nutz-E-Bikes in Logistikanwendungen. Unternehmensadoptionsmuster deuten darauf hin, dass Flottenentscheidungen zunehmend Gesamtbetriebskostenberechnungen priorisieren, die Kohlenstoffbepreisungs- und Nachhaltigkeitsberichtsanforderungen einschließen, und so eine nachhaltige Nachfrage nach elektrischen Alternativen in allen kommerziellen Anwendungen schaffen.

Analyse der Auswirkungen der Marktbeschränkungen*

| Marktbeschränkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Hohe Anschaffungskosten im Vergleich zu herkömmlichen Fahrrädern | −0.7% | Preissensible Segmente landesweit | Kurzfristig (≤ 2 Jahre) |

| Spärliche Ladeinfrastruktur im ländlichen Raum | −0.4% | Südinsel und abgelegene Bezirke | Langfristig (≥ 4 Jahre) |

| Regulatorische Geschwindigkeitsbegrenzung von 32 km/h für Speed-Pedelecs | −0.3% | Landesweit | Mittelfristig (2–4 Jahre) |

| Engpässe in der Lieferkette der Häfen | −0.2% | Häfen Auckland, Tauranga, Lyttelton | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten im Vergleich zu herkömmlichen Fahrrädern

Die Preissensibilität bleibt die größte Hürde für die Massenmarktakzeptanz, da E-Bikes trotz verbesserter Wertversprechen erhebliche Aufschläge gegenüber herkömmlichen Fahrrädern verlangen. Die neuseeländischen Einzelhandelsdaten von Evo Cycles zeigen, dass die E-Bike-Preise von NZ$ 1.343 (~775 USD) bis NZ$ 18.499 (~10.640 USD) reichen, was Erschwinglichkeitsprobleme für Mainstream-Verbraucher schafft, die an herkömmliche Fahrradpreise gewöhnt sind. Das Wachstum im Preisband 1.500–2.499 USD deutet auf eine Verbraucherkonzentration in mittleren Marktsegmenten hin, die Leistung mit Erschwinglichkeit in Einklang bringen. Gehaltsumwandlungsmodelle, die durch Arbeitgeberprogramme Kostensenkungen von 32–63 % bieten, schaffen jedoch Möglichkeiten, anfängliche Preishürden für beschäftigte Verbraucher zu überwinden. Die Herausforderung verschärft sich in ländlichen Gebieten, wo eine geringere Bevölkerungsdichte die Skaleneffekte für Händler und Servicenetzwerke einschränkt und möglicherweise die Adoptionsraten außerhalb der großen städtischen Zentren begrenzt.

Spärliche Ladeinfrastruktur im ländlichen Raum

Infrastrukturlücken in abgelegenen und ländlichen Gebieten erzeugen Reichweitenangst und schränken den praktischen Nutzen für längere Streckenanwendungen jenseits des städtischen Pendelns ein. Die aktuelle öffentliche Ladeinfrastruktur umfasst 1.248 Ladegeräte landesweit, davon 826 auf der Nordinsel und 422 auf der Südinsel, was eine geografische Konzentration aufzeigt, die die städtische Nutzung begünstigt. Das Ziel der Regierung, bis 2030 10.000 öffentliche Ladepunkte zu errichten, erfordert Installationsraten von etwa 130 Ladegeräten monatlich, verglichen mit aktuellen Installationsraten von 21 pro Monat, was darauf hindeutet, dass die Infrastrukturentwicklung dem Nachfragewachstum in ländlichen Märkten hinterherhinken könnte. Das Great-Rides-Ladeinfrastrukturprogramm adressiert Tourismusanwendungen durch gezielte Installationen, aber die Abdeckung bleibt für allgemeine ländliche Transportbedürfnisse begrenzt. Einschränkungen bei der ländlichen Ladeinfrastruktur betreffen insbesondere Nutzanwendungen, bei denen E-Bikes Landwirtschaftsfahrzeuge ersetzen oder Fernarbeitstätigkeiten unterstützen könnten, und begrenzen die Marktexpansion über städtische und touristische Segmente hinaus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Speed-Pedelecs treiben Premium-Wachstum an

Pedalunterstützte Modelle halten 2025 einen dominanten Marktanteil von 76,85 %, während Speed-Pedelecs das am schnellsten wachsende Antriebssegment mit einer CAGR von 20,73 % im Zeitraum 2026–2031 darstellen. Diese Wachstumsdynamik spiegelt die sich entwickelnden Verbraucherpräferenzen für leistungsorientierte Lösungen wider, die Autofahrten für längere Pendlerwege und Freizeitanwendungen effektiv ersetzen können. Drosselunterstützte Varianten nehmen eine kleinere, aber stabile Marktposition ein und sprechen Nutzer an, die Bequemlichkeit gegenüber sportlichen Vorteilen oder regulatorischen Compliance-Überlegungen priorisieren.

Das regulatorische Umfeld beeinflusst die Adoptionsmuster der Antriebstypen erheblich, wobei die aktuelle Geschwindigkeitsbegrenzung von 32 km/h für Speed-Pedelecs Leistungseinschränkungen schafft, die das Wachstumspotenzial begrenzen könnten. Das Regulatory Systems (Transport) Amendment Act 2025 hebt jedoch die Leistungsschwelle für die Nichtklassifizierung als Kraftfahrzeug von 600 W auf 2.000 W an, was potenziell leistungsstärkeren Speed-Pedelecs ermöglicht, unter vereinfachten regulatorischen Rahmenbedingungen zu betrieben werden.

Nach Anwendungsart: Trekking gewinnt an städtischer Dominanz

Stadt-/Urbananwendungen beherrschen 2025 76,92 % des Marktanteils, was die Urbanisierungsmuster Neuseelands und die Entwicklung der Pendelinfrastruktur widerspiegelt, während Trekking-/Mountainbike-Anwendungen mit einer CAGR von 18,05 % zunehmen, da Outdoor-Freizeitaktivitäten das Wachstum des Premium-Segments antreiben. Die Anziehungskraft des Great-Rides-Netzwerks mit über 1 Million jährlichen Besuchern und 20 % internationaler Beteiligung schafft eine anhaltende Nachfrage nach Tour- und Freizeit-E-Bikes, die in der Lage sind, das vielfältige Gelände Neuseelands zu bewältigen. Cargo-/Nutzanwendungen bedienen Nischen-Gewerbesegmente, wobei Unternehmen wie UBCO Erfolge in Flottenanwendungen durch Partnerschaften mit Postdienstleistern und Naturschutzorganisationen demonstrieren.

Der Mountainbike-Sektor in Rotorua hat 2021 erheblich zur lokalen Wirtschaft beigetragen, mit 1.153 Arbeitsplätzen, die durch Ausgaben im Zusammenhang mit Mountainbiking unterstützt wurden, was die wirtschaftliche Bedeutung des Freizeitradsports veranschaulicht, der zunehmend E-Bike-Nutzung einschließt. Die staatlichen Investitionen in die Verbesserung der Great-Rides-Infrastruktur in den Jahren 2025–2026 zielen speziell auf Verbesserungen der Widerstandsfähigkeit und Kapazität ab, um wachsende Fahrerzahlen aufzunehmen, was eine anhaltende Expansion des Trekking-/Mountainbike-Segments unterstützt. Städtische Anwendungen profitieren von der etablierten Fahrradinfrastruktur und kürzeren Reisedistanzen, die mit den aktuellen Batteriekapazitäten übereinstimmen, während Trekking-Anwendungen die Outdoor-Freizeitkultur und das Wachstum des Tourismussektors Neuseelands nutzen.

Nach Batterietyp: Lithium-Ionen-Technologie festigt ihre Marktführerschaft

Die Lithium-Ionen-Technologie erfasst 2025 einen Marktanteil von 85,62 % und stellt gleichzeitig das am schnellsten wachsende Batteriesegment mit einer CAGR von 12,55 % dar, was die technologische Konsolidierung rund um überlegene Energiedichte und sinkende Kostenstrukturen demonstriert. Bleisäurebatterien bedienen preissensible Anwendungen, stehen aber unter Verdrängungsdruck durch die verbesserte Wirtschaftlichkeit von Lithium-Ionen, während andere Batterietechnologien spezialisierte Nischen mit begrenzten Wachstumsaussichten besetzen. Das Zusammentreffen von Marktanteilsführerschaft und Wachstumsbeschleunigung bei Lithium-Ionen spiegelt die Reife der Technologie und die Vorteile des Fertigungsmaßstabs wider.

Globale Lithium-Eisenphosphat-Batteriepackungskosten unter 100 USD/kWh, mit chinesischen Zellpreisen von etwa 53 USD/kWh im Jahr 2024, schaffen strukturelle Kostenvorteile, die die weitere Lithium-Ionen-Nutzung in allen Preissegmenten unterstützen. Die Prognose der Internationalen Energieagentur eines weiteren Kostenrückgangs von 40 % bis 2030 deutet darauf hin, dass Lithium-Ionen seine Marktposition weiter festigen wird, während Preissenkungen adressierbare Marktsegmente erweitern.

Nach Motorposition: Mittelmotorsysteme fordern die Vorherrschaft der Nabenmotoren heraus

Nabenmotoren halten 2025 einen Marktanteil von 70,55 % durch Kostenvorteile und Installationseinfachheit, doch Mittelmotorsysteme beschleunigen mit einer CAGR von 14,71 %, da leistungsbewusste Verbraucher überlegene Bergsteigfähigkeiten und natürliche Fahrdynamik priorisieren. Diese Verschiebung spiegelt die Marktreife wider, da frühe Anwender verbesserte Leistungsmerkmale suchen, die Premium-Preise rechtfertigen. Nabenmotoren profitieren von niedrigeren Herstellungskosten und reduzierten Wartungsanforderungen, was ihre anhaltende Dominanz in preissensiblen Segmenten und städtischen Pendleranwendungen unterstützt.

Mittelmotorsysteme bieten eine überlegene Gewichtsverteilung und Getriebeintegration, die die Kletterleistung auf dem hügeligen Gelände Neuseelands verbessert, was eine besondere Attraktivität für Freizeit- und Touringanwendungen schafft. Die höhere Kostenstruktur der Technologie begrenzt die Nutzung in Einstiegssegmenten, treibt aber das Wachstum in Premium-Märkten an, wo Leistung Preisaufschläge rechtfertigt. Die Partnerschaft von Bosch eBike Systems mit dem Rotorua Trails Trust zur Entwicklung spezialisierter Wartungsanhänger demonstriert die Eignung von Mittelmotorsystemen für anspruchsvolle Nutzanwendungen, die eine anhaltende Leistungsabgabe und Zuverlässigkeit erfordern.

Nach Antriebssystem: Riemenantrieb entsteht als Premium-Alternative

Kettenantriebssysteme dominieren mit einem Marktanteil von 65,74 % im Jahr 2025 aufgrund von Kostenvorteilen und weit verbreiteter Bekanntheit bei Verbrauchern und Dienstleistern, während Riemenantriebssysteme mit einer CAGR von 19,02 % durch überlegene Haltbarkeit und Wartungseigenschaften wachsen. Riemenantriebe sprechen Pendler und Flottenbetreiber an, die reduzierte Wartungsanforderungen und längere Wartungsintervalle anstreben, insbesondere in kommerziellen Anwendungen, wo Ausfallzeitkosten Premium-Komponentenpreise rechtfertigen. Die Wachstumsentwicklung der Technologie spiegelt die zunehmende Verbraucherentwicklung und die Bereitschaft wider, für langfristige Betriebsvorteile zu zahlen.

Riemenantriebssysteme bieten besondere Vorteile unter den wechselhaften Wetterbedingungen Neuseelands und liefern konsistente Leistung und reduzierte Wartungsanforderungen im Vergleich zu traditionellen Kettensystemen, die regelmäßige Schmierung und Einstellung erfordern. Die Einführung der Technologie in Premium-E-Bike-Segmenten stimmt mit Markttrends hin zu höherwertigen Anwendungen überein, bei denen Gesamtbetriebskostenüberlegungen die anfängliche Preissensibilität überwiegen. Kettenantriebe behaupten ihre Dominanz durch etablierte Lieferketten und Servicenetzwerke, aber Riemenantriebe gewinnen Wachstum in Anwendungen, wo Zuverlässigkeit und geringe Wartung Kostenaufschläge rechtfertigen, insbesondere in Flotten- und kommerziellen Segmenten.

Nach Motorleistung: Mittlere Leistungsklassen gewinnen Marktanteile

Motoren unter 250 W erfassen 2025 einen Marktanteil von 52,66 %, profitieren von regulatorischer Klarheit und weitverbreiteter infrastruktureller Akzeptanz, während Systeme mit 351 bis 500 W mit einer CAGR von 16,95 % zunehmen, da Verbraucher nach verbesserter Leistung für anspruchsvolle Anwendungen suchen. Diese Leistungsverteilung spiegelt den regulatorischen Rahmen Neuseelands wider, der E-Bikes unter 300 W als Fahrräder behandelt und Motor-Fahrzeug-Zulassungs- und Führerscheinanforderungen vermeidet. Höhere Leistungssegmente bedienen spezialisierte Anwendungen, die verbesserte Kletterleistung oder Ladekapazität erfordern, während Niedrigleistungsoptionen die Einhaltung von Vorschriften und den Zugang zur Infrastruktur maximieren.

Die bevorstehende Erhöhung der Nicht-Kraftfahrzeug-Leistungsschwelle von 600 W auf 2.000 W gemäß dem Regulatory Systems (Transport) Amendment Act 2025 könnte die Einführung von Hochleistungssystemen durch die Vereinfachung der regulatorischen Compliance für leistungsorientierte Anwendungen beschleunigen. Motoren im Bereich 251 bis 350 W bedienen Mainstream-Pendleranwendungen, die Leistung mit Einhaltung von Vorschriften ausbalancieren, während Systeme über 500 W auf Nutz- und kommerzielle Anwendungen abzielen, bei denen Leistungsanforderungen regulatorische Komplexität rechtfertigen.

Nach Preisklasse: Premium-Segmente treiben Wertmigration an

Das Preisband 1.500 bis 2.499 USD erfasst 2025 einen Marktanteil von 33,72 %, was den Schwerpunkt des Marktes darstellt, wo Leistungs- und Erschwinglichkeitsüberlegungen konvergieren, während das Segment 2.500 bis 3.499 USD mit einer CAGR von 13,84 % zunimmt, da Verbraucher zu höherwertigen Angeboten wechseln. Diese Preisdynamik spiegelt verbesserte Technologiefähigkeiten und die Bereitschaft der Verbraucher wider, in überlegene Leistungsmerkmale zu investieren. Niedrigere Preisbänder bedienen die Erstanwenderakzeptanz, während Premium-Segmente über 6.000 USD auf Enthusiasten und kommerzielle Anwendungen abzielen, die spezialisierte Fähigkeiten erfordern.

Gehaltsumwandlungsmodelle, die durch Arbeitgeberprogramme Kostensenkungen von 32–63 % bieten, verschieben die Kaufkraft der Verbraucher effektiv in Richtung höherer Preisbänder, indem sie die tatsächlichen Eigenkosten senken. Diese Dynamik unterstützt das Wachstum in Premium-Segmenten, da Arbeitsplatzprogramme hochwertigere E-Bikes für Mainstream-Verbraucher zugänglich machen, die sonst Produkte der niedrigeren Spezifikationsklassen kaufen würden. Die Entwicklung der Preisbandverteilung deutet auf eine Marktreife hin, da Verbraucher anspruchsvollere Präferenzen und eine Bereitschaft entwickeln, für verbesserte Merkmale, Zuverlässigkeit und Leistungsmerkmale zu zahlen, die Premium-Positionierung rechtfertigen.

Nach Vertriebskanal: Online gewinnt gegenüber dem traditionellen Einzelhandel

Stationäre Vertriebskanäle halten 2025 einen Marktanteil von 68,41 % durch etablierte Beziehungen und Servicefähigkeiten, die komplexe Produktkategorien unterstützen, die Demonstration und Anpassung erfordern, während Online-Kanäle mit einer CAGR von 19,48 % zunehmen, da digitale Handelsmöglichkeiten reifen und das Vertrauen der Verbraucher in Online-Käufe zunimmt. Diese Kanalevolution spiegelt breitere Einzelhandelstrends hin zu Omnichannel-Strategien wider, die digitale Bequemlichkeit mit physischen Servicefähigkeiten verbinden. Traditionelle Händler profitieren von etablierten Servicenetzwerken und Kundenbeziehungen, die laufende Wartungsanforderungen unterstützen.

Die Komplexität von E-Bike-Produkten, einschließlich Batteriemanagementsystemen, Motorspezifikationen und Passformüberlegungen, schafft natürliche Vorteile für physische Einzelhandelskanäle, die Demonstration und professionelle Anpassungsleistungen anbieten können. Online-Kanäle gewinnen jedoch Wachstum durch erweiterte Produktauswahl, wettbewerbsfähige Preise und Bequemlichkeitsfaktoren, die informierte Verbraucher ansprechen, die mit technischen Spezifikationen vertraut sind. Die Partnerschaft der Universität Auckland mit Ebike Team für Mitarbeiterkaufprogramme demonstriert die Rolle institutioneller Kanäle bei der Förderung der Nutzung durch Arbeitnehmerleistungsprogramme. Die Kanalevolution deutet darauf hin, dass erfolgreiche Händler hybride Strategien einführen werden, die Online-Entdeckung und -Bestellung mit physischen Service- und Supportmöglichkeiten kombinieren.

Nach Endnutzung: Kommerzielle Lieferung beschleunigt die Nutzung

Privat- und Familiennutzung dominiert 2025 mit einem Marktanteil von 57,88 %, was die Hauptrolle von E-Bikes als Freizeit- und Pendelalternativen zu herkömmlichen Fahrrädern und Autos widerspiegelt, während kommerzielle Lieferanwendungen mit einer CAGR von 21,86 % wachsen, angetrieben durch die Optimierung der letzten Meile in der Logistik und unternehmerische Nachhaltigkeitsverpflichtungen. Diese Endnutzungsentwicklung demonstriert den Übergang von E-Bikes von Freizeitprodukten zu kommerziellen Werkzeugen, die spezifische Geschäftsanforderungen erfüllen. Dienstleister und institutionelle Nutzer repräsentieren kleinere, aber wachsende Segmente, da Organisationen E-Bikes für Betriebseffizienz und Umweltvorteile einsetzen.

UBCOs Erfolg in kommerziellen Anwendungen, einschließlich des 175-Einheiten-Vertrags mit Australia Post und Pilotprojekten mit NZ Post, bestätigt die Tragfähigkeit von Nutz-E-Bikes in anspruchsvollen Logistikumgebungen. Das Wachstum kommerzieller Lieferungen spiegelt breitere Trends hin zu nachhaltigen Logistiklösungen und der Vermeidung städtischer Staus wider, die operative Vorteile für den E-Bike-Einsatz schaffen. Das Bekenntnis von NZ Post zu einer 100%igen Flottenelektrifizierung bis 2025 und netto null Emissionen bis 2050 schafft institutionelle Nachfrage nach elektrischen Alternativen im gesamten Lieferbetrieb. Privat-Nutzungsanwendungen profitieren von staatlichen Anreizen und der Entwicklung der Infrastruktur, während kommerzielle Segmente die Nutzung durch Gesamtbetriebskostenvorteile und regulatorische Compliance-Vorteile vorantreiben.

Wettbewerbslandschaft

Der neuseeländische E-Bike-Markt weist eine moderate Fragmentierung auf, bei der etablierte globale Marken neben aufkommenden lokalen Innovatoren konkurrieren, was dynamische Wettbewerbsspannungen zwischen Skalenvorteilen und spezialisierten Positionierungsstrategien schafft. Internationale Akteure wie Giant, Trek und Specialized nutzen globale Lieferketten und Markenwiedererkennung, während neuseeländische Unternehmen wie UBCO und Velduro Differenzierung durch lokale Designfähigkeiten und spezialisierte Anwendungen verfolgen. UBCOs Erfolg bei der Sicherung großer Flottenverträge, einschließlich des Einsatzes von 175 Einheiten bei Australia Post und Pilotprojekten mit NZ Post, demonstriert die Fähigkeit lokaler Hersteller, bei Nutzbarkeit und Haltbarkeit statt bei reinen Kostenüberlegungen zu konkurrieren. Die Wettbewerbslandschaft belohnt zunehmend Unternehmen, die Gesamtbetriebskostenvorteile und spezialisierte Fähigkeiten für spezifische Anwendungsfälle demonstrieren können, anstatt generische Produktangebote zu machen.

Technologieintegration entsteht als wichtiges Wettbewerbsdifferenzierungsmerkmal, wobei Unternehmen wie Velduro mit DJI für fortschrittliche Motorsysteme kooperieren und internationale Anerkennung auf der China Cycle 2025 unter 600 konkurrierenden Fahrrädern gewinnen.

Chancen in weißen Flecken existieren in kommerziellen Flottenanwendungen, ländlichen Nutzungsmärkten und spezialisierten Tourismussegmenten, wo Leistungsanforderungen und Servicebedürfnisse Unternehmen mit tiefem Verständnis des lokalen Marktes und anwendungsspezifischen Ingenieurfähigkeiten begünstigen. Das regulatorische Umfeld unter der Aufsicht der NZTA schafft Compliance-Anforderungen, die etablierten Akteuren mit regulatorischem Fachwissen zugutekommen, während möglicherweise neue Marktteilnehmer ohne lokale regulatorische Kenntnisse eingeschränkt werden.

Marktführer der neuseeländischen E-Bike-Branche

Accell Group

Giant Manufacturing Co.

Scott Sports

Trek Bicycle Corporation

UBCO

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Surron-Elektro-Geländemotorräder werden in Neuseeland für landwirtschaftliche und gewerbliche Nutzung angepasst, wobei lokale Zubehörherstellung und Trägerlösungen entwickelt werden, um Freizeitmodelle in Arbeitsmaschinen umzuwandeln.

- Juni 2025: Die neuseeländische Regierung hat eine Finanzierung von 3 Millionen USD im Rahmen des Electrifying the Great Rides Fund angekündigt, um die Installation von E-Bike-Ladestationen auf großen Wanderwegenetzen zu unterstützen, einschließlich der Hawke's Bay Trails und des Remutaka Cycle Trail.

Berichtsumfang des neuseeländischen E-Bike-Marktes

Pedalunterstützt, Speed-Pedelec, drosselunterstützt sind als Segmente nach Antriebsart abgedeckt. Cargo/Utility, Stadt/Urban, Trekking sind als Segmente nach Anwendungsart abgedeckt. Bleisäurebatterie, Lithium-Ionen-Batterie, Sonstige sind als Segmente nach Batterietyp abgedeckt.| Pedalunterstützt |

| Speed-Pedelec |

| Drosselunterstützt |

| Cargo/Utility |

| Stadt/Urban |

| Trekking/Mountain |

| Bleisäurebatterie |

| Lithium-Ionen-Batterie |

| Sonstige |

| Nabenmotor (vorne/hinten) |

| Mittelmotor |

| Kettenantrieb |

| Riemenantrieb |

| Unter 250 W |

| 251 bis 350 W |

| 351 bis 500 W |

| 501 bis 600 W |

| Mehr als 600 W |

| Bis zu 1.000 |

| 1.000 bis 1.499 |

| 1.500 bis 2.499 |

| 2.500 bis 3.499 |

| 3.500 bis 5.999 |

| Über 6.000 |

| Online |

| Offline |

| Kommerzielle Lieferung | Einzel- und Warenlieferung |

| Lebensmittel- und Getränkelieferung | |

| Dienstleister | |

| Privat- und Familiennutzung | |

| Institutionell | |

| Sonstige |

| Nach Antriebsart | Pedalunterstützt | |

| Speed-Pedelec | ||

| Drosselunterstützt | ||

| Nach Anwendungsart | Cargo/Utility | |

| Stadt/Urban | ||

| Trekking/Mountain | ||

| Nach Batterietyp | Bleisäurebatterie | |

| Lithium-Ionen-Batterie | ||

| Sonstige | ||

| Nach Motorposition | Nabenmotor (vorne/hinten) | |

| Mittelmotor | ||

| Nach Antriebssystem | Kettenantrieb | |

| Riemenantrieb | ||

| Nach Motorleistung | Unter 250 W | |

| 251 bis 350 W | ||

| 351 bis 500 W | ||

| 501 bis 600 W | ||

| Mehr als 600 W | ||

| Nach Preisklasse (USD) | Bis zu 1.000 | |

| 1.000 bis 1.499 | ||

| 1.500 bis 2.499 | ||

| 2.500 bis 3.499 | ||

| 3.500 bis 5.999 | ||

| Über 6.000 | ||

| Nach Vertriebskanal | Online | |

| Offline | ||

| Nach Endnutzung | Kommerzielle Lieferung | Einzel- und Warenlieferung |

| Lebensmittel- und Getränkelieferung | ||

| Dienstleister | ||

| Privat- und Familiennutzung | ||

| Institutionell | ||

| Sonstige | ||

Marktdefinition

- Nach Anwendungsart - Unter diesem Segment berücksichtigte E-Bikes umfassen Stadt-/Urban-, Trekking- und Cargo/Utility-E-Bikes. Die gängigen E-Bike-Typen in diesen drei Kategorien umfassen Gelände-/Hybridräder, Kinderräder, Damen-/Herrenräder, Crossräder, Mountainbikes, Falträder, Fat-Tire-Räder und Sport-E-Bikes.

- Nach Batterietyp - Dieses Segment umfasst Lithium-Ionen-Batterien, Bleisäurebatterien und andere Batterietypen. Die Kategorie anderer Batterietypen umfasst Nickel-Metallhydrid- (NiMH), Silizium- und Lithium-Polymer-Batterien.

- Nach Antriebsart - Unter diesem Segment berücksichtigte E-Bikes umfassen pedalunterstützte E-Bikes, drosselunterstützte E-Bikes und Speed-Pedelecs. Während die Höchstgeschwindigkeit von pedal- und drosselunterstützten E-Bikes in der Regel 25 km/h beträgt, liegt die Höchstgeschwindigkeit von Speed-Pedelecs im Allgemeinen bei 45 km/h (28 mph).

| Schlagwort | Begriffsbestimmung |

|---|---|

| Pedalunterstützt | Die Pedal-Assist- oder Pedelec-Kategorie bezieht sich auf Elektrofahrräder, die durch ein Drehmoment-Unterstützungssystem begrenzte Motorunterstützung bieten und keinen Drehgriff zur Geschwindigkeitsregelung haben. Die Motorleistung wird beim Treten aktiviert und reduziert den menschlichen Kraftaufwand. |

| Drosselunterstützt | Drosselbasierte E-Bikes sind mit einem am Lenker montierten Drosselunterstützungsgriff ausgestattet, ähnlich wie Motorräder. Die Geschwindigkeit kann durch Drehen des Drosselgriffs direkt ohne Treten geregelt werden. Die Drosselantwort liefert direkt Leistung an den im Fahrrad installierten Motor und beschleunigt das Fahrzeug ohne Treten. |

| Speed-Pedelec | Speed-Pedelecs sind E-Bikes, die pedalunterstützten E-Bikes ähneln, da sie keine Drosselfunktion haben. Diese E-Bikes sind jedoch mit einem Elektromotor integriert, der eine Leistung von ca. 500 W und mehr liefert. Die Höchstgeschwindigkeit solcher E-Bikes beträgt in den meisten Ländern generell 45 km/h (28 mph). |

| Stadt/Urban | Die Stadt- oder Urban-E-Bikes sind für den täglichen Pendelverkehr konzipiert und so gestaltet, dass sie innerhalb von Stadt- und Ballungsgebieten betrieben werden können. Die Fahrräder umfassen verschiedene Merkmale und Spezifikationen wie bequeme Sitze, aufrechte Sitzposition, Reifen für einfachen Grip und bequemes Fahren usw. |

| Trekking | Trekking- und Mountainbikes sind besondere E-Bike-Typen, die für spezielle Zwecke konzipiert wurden und den robusten und rauen Einsatz der Fahrzeuge berücksichtigen. Diese Fahrräder umfassen einen starken Rahmen und breite Reifen für besseren und verbesserten Grip und sind auch mit verschiedenen Getriebemechanismen ausgestattet, die beim Fahren auf unterschiedlichem Gelände, unebenem Untergrund und anspruchsvollen Bergstraßen eingesetzt werden können. |

| Cargo/Utility | Die Elektro-Cargo- oder Nutz-E-Bikes sind für den Transport verschiedener Arten von Gütern und Paketen über kürzere Distanzen, z. B. innerhalb von Stadtgebieten, konzipiert. Diese Fahrräder werden in der Regel von lokalen Unternehmen und Lieferpartnern genutzt, um Pakete und Päckchen zu sehr geringen Betriebskosten zuzustellen. |

| Lithium-Ionen-Batterie | Eine Lithium-Ionen-Batterie ist eine wiederaufladbare Batterie, die Lithium und Kohlenstoff als Bestandteile verwendet. Lithium-Ionen-Batterien haben eine höhere Energiedichte und ein geringeres Gewicht als versiegelte Bleisäurebatterien und bieten dem Fahrer mehr Reichweite pro Ladung als andere Batterietypen. |

| Bleisäurebatterie | Eine Bleisäurebatterie bezeichnet eine versiegelte Bleisäurebatterie mit einem sehr niedrigen Energie-Gewichts- und Energie-Volumen-Verhältnis. Die Batterie kann hohe Stoßströme erzeugen, aufgrund ihres relativ hohen Leistungs-Gewichts-Verhältnisses im Vergleich zu anderen wiederaufladbaren Batterien. |

| Sonstige Batterien | Dazu gehören Elektrofahrräder, die Nickel-Metallhydrid- (NiMH), Silizium- und Lithium-Polymer-Batterien verwenden. |

| Business-to-Business (B2B) | Der Verkauf von E-Bikes an Geschäftskunden wie städtische Flotten- und Logistikunternehmen, Verleih-/Sharingbetreiber, Flottenbetreiber der letzten Meile und Unternehmensflottenbetreiber werden unter dieser Kategorie berücksichtigt. |

| Business-to-Customer (B2C) | Der Verkauf von Elektrorollern und -motorrädern an Endverbraucher wird unter dieser Kategorie berücksichtigt. Die Verbraucher erwerben diese Fahrzeuge entweder direkt von den Herstellern oder über andere Distributoren und Händler über Online- und Offline-Kanäle. |

| Nicht organisierte lokale Erstausrüster | Diese Akteure sind kleine lokale Hersteller und Montagebetriebe von E-Bikes. Die meisten dieser Hersteller importieren die Komponenten aus China und Taiwan und montieren sie vor Ort. Sie bieten das Produkt zu niedrigen Kosten in diesem preissensiblen Markt an, was ihnen einen Vorteil gegenüber organisierten Herstellern verschafft. |

| Batterie als Dienstleistung | Ein Geschäftsmodell, bei dem die Batterie eines Elektrofahrzeugs von einem Dienstleister gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn die Ladung erschöpft ist |

| Andocklose E-Bikes | Elektrofahrräder mit Selbstsperrmechanismen und GPS-Tracking-Funktion mit einer durchschnittlichen Höchstgeschwindigkeit von ca. 24 km/h. Diese werden hauptsächlich von Fahrradsharing-Unternehmen wie Bird, Lime und Spin genutzt. |

| Elektrofahrzeug | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Autos, Roller, Busse, Lastkraftwagen, Motorräder und Boote. Dieser Begriff umfasst rein elektrische Fahrzeuge und Hybrid-Elektrofahrzeuge |

| Steckbares Elektrofahrzeug | Ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen sowohl rein elektrische Fahrzeuge als auch Plug-in-Hybride umfasst. In diesem Bericht verwenden wir den Begriff für rein elektrische Fahrzeuge, um sie von Plug-in-Hybrid-Elektrofahrzeugen zu unterscheiden. |

| Lithium-Schwefel-Batterie | Eine wiederaufladbare Batterie, die den flüssigen oder polymeren Elektrolyten in aktuellen Lithium-Ionen-Batterien durch Schwefel ersetzt. Sie haben eine höhere Kapazität als Lithium-Ionen-Batterien. |

| Mikromobilität | Mikromobilität ist eine der vielen Transportarten, bei der sehr leichte Fahrzeuge für kurze Distanzen genutzt werden. Zu diesen Transportmitteln gehören Fahrräder, Elektroroller, E-Bikes, Mopeds und Roller. Solche Fahrzeuge werden auf Sharing-Basis für kurze Strecken, in der Regel fünf Meilen oder weniger, genutzt. |

| Langsame elektrische Fahrzeuge (LSEVs) | Dabei handelt es sich um langsame (in der Regel weniger als 25 km/h) Leichtfahrzeuge ohne Verbrennungsmotor, die ausschließlich elektrische Energie für den Antrieb verwenden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Erstellung eines Marktmodells: Marktgrößenschätzungen für historische und prognostizierte Jahre wurden in Umsatz und Volumen angegeben. Der Marktumsatz wird durch Multiplikation der Volumenachfrage mit dem volumengewichteten durchschnittlichen Batteriepackungspreis (pro kWh) berechnet. Die Schätzung und Prognose des Batteriepackungspreises berücksichtigt verschiedene Faktoren, die den durchschnittlichen Verkaufspreis beeinflussen, wie Inflationsraten, Nachfrageverschiebungen am Markt, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für künftige Trends.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen