Marktgröße und Marktanteil für vernetzte Motorräder

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

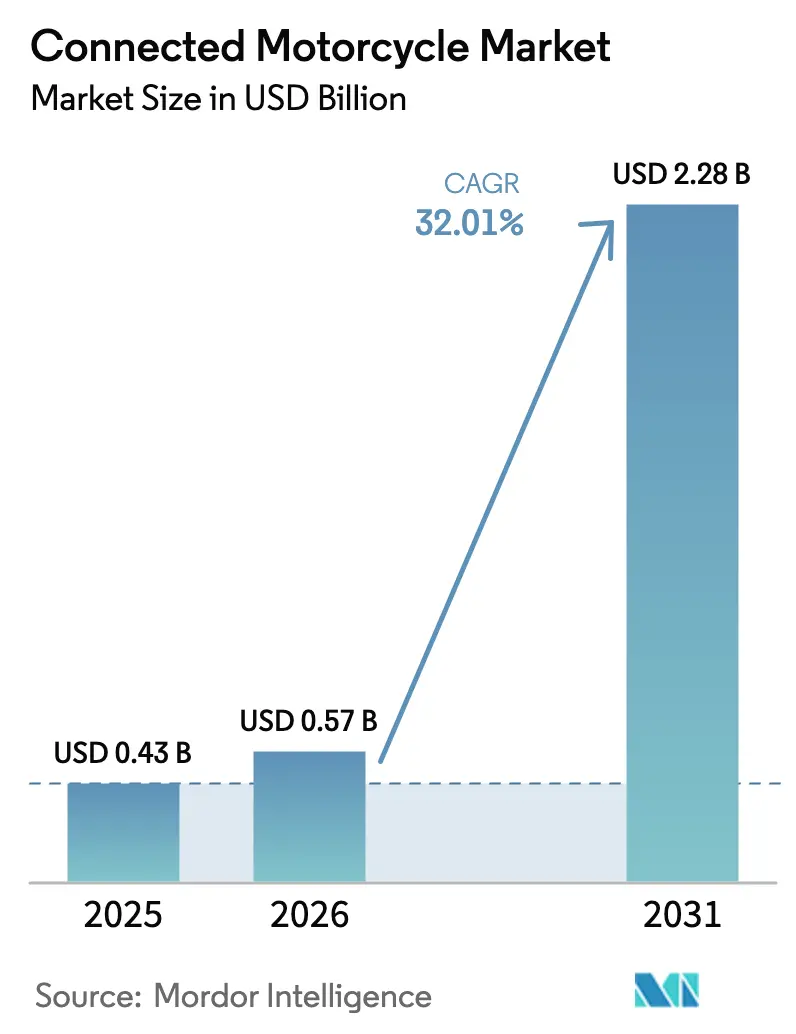

| Marktgröße (2026) | 0.57 Milliarden US-Dollar |

| Marktgröße (2031) | 2.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 32.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für vernetzte Motorräder von Mordor Intelligence

Die Marktgröße für vernetzte Motorräder wird voraussichtlich von 0,43 Milliarden USD im Jahr 2025 auf 0,57 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 32,01 % über den Zeitraum 2026–2031 einen Wert von 2,28 Milliarden USD erreichen. Regulatorische Cybersicherheitsfristen, die Verdichtung von 5G-Netzen und die zunehmende Integration von Telematik in Premium-Zweiräder bilden die Grundlage für diesen rasanten Wertzuwachs. Mobilfunktechnologien der 4G- und 5G-Generation machen bereits den Großteil der Verbindungen im Straßenverkehr aus. Gleichzeitig ist die radargestützte Fahrerassistenz dabei, Infotainment-Funktionen zu übertreffen, da die Kollisionsvermeidung vom Prototyp in die Serienproduktion übergeht. Hardwarelieferanten reduzieren den Stromverbrauch mit Edge-KI-Chips, was Bedenken hinsichtlich der Akkulaufzeit zerstreut und OEMs dazu ermutigt, Always-on-Konnektivität in mehr Preissegmenten zu integrieren. Die Region Asien-Pazifik bleibt das Epizentrum des Wachstums, angetrieben durch Indiens aufstrebendes Premiumsegment und Chinas Investitionen in intelligente Straßen, während Europa und Nordamerika eine solide Dynamik aufrechterhalten, da die UNECE-Vorschriften R155 und R156 sichere Telematik zur Pflicht machen.

Wichtigste Erkenntnisse des Berichts

- Nach Dienst entfiel im Jahr 2025 ein Umsatzanteil von 34,31 % auf Infotainment, während das Teilsegment Fahrerassistenz bis 2031 eine CAGR von 44,21 % verzeichnen soll.

- Nach Hardwaretyp hielten eingebettete Steuereinheiten im Jahr 2025 einen Marktanteil von 54,82 % am Markt für vernetzte Motorräder, während smartphone-basierte Lösungen bis 2031 eine CAGR von 37,51 % verzeichnen sollen.

- Nach Endnutzer entfielen im Jahr 2025 68,31 % des Marktes für vernetzte Motorräder auf Privatkunden, während gewerbliche Flotten bis 2031 voraussichtlich mit einer CAGR von 32,11 % wachsen werden.

- Nach Netzwerktyp führten Mobilfunknetze der 4G/5G-Generation mit einem Marktanteil von 59,31 % am Markt für vernetzte Motorräder im Jahr 2025 und expandieren mit einer CAGR von 41,11 % bis 2031.

- Nach Geografie führte Asien-Pazifik den Markt für vernetzte Motorräder mit einem Marktanteil von 41,73 % im Jahr 2025 an und soll bis 2031 mit einer CAGR von 35,81 % expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für vernetzte Motorräder

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G-Rollouts | +7.8% | Weltweit, angeführt von Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsvorschriften (UNECE R155/156) | +6.0% | Europa, Nordamerika, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Integration von eSIM-basierter Telematik | +5.5% | Weltweit, am stärksten in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| ADAS-fähige Zweiräder | +4.8% | Europa, Nordamerika, Premium-Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Boom bei Premium-Motorradverkäufen | +3.7% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Edge-KI-Chips | +2.5% | Weltweit, frühe Einführung in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-Rollouts ermöglichen V2X mit extrem niedriger Latenz

Da eigenständige 5G-Netze eine Funklatenz im Millisekundenbereich erreichen, werden Funktionen wie Kollisionswarnungen und kooperative adaptive Geschwindigkeitsregelung für Fahrer zur Realität. Autotalks und Rolling Wireless haben eine 5G-V2X-Chipsatzfamilie für die Serienproduktion vorgestellt, die sowohl mit zellulärem V2X als auch mit älteren DSRC-Modi kompatibel ist. Japan hat ein dediziertes Frequenzband für V2X zugeteilt und damit die Grundlage für landesweite V2X-Pilotkorridore gelegt. In den Vereinigten Staaten werden unterdessen Bemühungen unternommen, die V2X-Abdeckung auf Autobahnen auszuweiten. Solche Initiativen etablieren 5G fest als Eckpfeiler des Marktes für vernetzte Motorräder und ermöglichen fortschrittliche Sicherheitsfunktionen sowie eine nahtlose Kommunikation für Fahrer im kommenden Jahrzehnt.

Staatliche Cybersicherheitsvorschriften (UNECE R155/156)

Die UNECE-Verordnung 155 verpflichtet jede neue Motorrad-Typgenehmigung ab Juli 2029 zur Einbeziehung eines vollständigen Cybersicherheitsmanagementsystems, während Verordnung 156 die Protokollierung und Validierung von Software-Updates kodifiziert. Diese Vorschriften gelten für Fahrzeuge der Kategorie L und treiben die Kosten für Sicherheitshardware selbst in Einstiegsmodelle. Erstrangige Zulieferer reagieren mit gebündelten Telematik- und ABS-Einheiten, die den Zertifizierungsaufwand amortisieren. Kleinere Hersteller müssen White-Label-Plattformen gegen hauseigene Lösungen abwägen – eine strategische Weichenstellung, die die Markendifferenzierung verändern kann. Eine frühzeitige Einführung hilft Unternehmen, künftige Produktionsengpässe zu vermeiden, wenn die Frist näher rückt.

Zunehmende Integration von eSIM-basierter Telematik

eSIM-Module verdrängen physische SIM-Karten und ermöglichen es Motorrädern, nahtlos zu roamen und den Anbieter ohne Hardwaretausch zu wechseln. Qualcomms QWM2290-Chipsatz kombiniert LTE/5G-Konnektivität und GNSS in einem einzigen Paket, was den Platzbedarf auf der Platine und die Zertifizierungszyklen reduziert[1]„Qualcomm® QWS2290/QWM2290 Prozessoren”, Qualcomm, qualcomm.com. Flottenoperatoren nutzen die Technologie zur Optimierung von Abdeckung und Servicegebühren, während Sentiance von einer Reduzierung der Schadensfälle um 30–40 % bei Motorrädern berichtet, die mit verhaltenserfassender Telematik ausgestattet sind. Partnerschaften wie die von Sibros mit PIERER Mobility veranschaulichen, wie Over-the-Air-Plattformen die Einführung von Funktionen beschleunigen und Werkstattbesuche reduzieren. Insgesamt stärken diese Entwicklungen den Markt für vernetzte Motorräder in Premium- und Mainstream-Segmenten.

OEM-Vorstoß in Richtung ADAS-fähiger Zweiräder

Motorradhersteller orientieren sich an den Sicherheits-Roadmaps der Automobilindustrie, indem sie adaptive Geschwindigkeitsregelung, Totwinkelüberwachung und Notruffunktionen integrieren. Boschs radarbasierte Geschwindigkeitsregelung an der Ducati Multistrada V4 und der BMW R 1250 RT kombiniert die Inertialmesseinheit mit frontseitigen Sensoren zur Einhaltung sicherer Abstände[2]Edward C. Fatzinger, William Gonzaga, „Eine Bewertung des radarbasierten adaptiven Geschwindigkeitsregelsystems von Bosch an einer Ducati Multistrada V4S von 2022”, ResearchGate GmbH, www.researchgate.net. BMWs ConnectedRide-Initiative integriert Motorräder in Car-to-X-Netzwerke, sodass andere Fahrzeuge Annäherungswarnungen von Zweirädern empfangen können. Höhere Sicherheitsbewertungen unterstützen Versicherungsrabatte und vergrößern den gesamten adressierbaren Markt für vernetzte Motorräder.

Analyse der Hemmnisswirkung*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe inkrementelle Stücklistenkosten | -3.2% | Weltweit, besonders ausgeprägt in Südasien, Afrika, Südamerika | Kurzfristig (≤ 2 Jahre) |

| Rückrufe aufgrund von thermischem Durchgehen bei Lithium-Ionen-Akkus | -2.1% | Asien-Pazifik, Ausstrahlungseffekte auf Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken der Fahrer | -1.8% | Europa, Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Begrenzte DSRC/5,9-GHz-Spektrumverfügbarkeit | -1.5% | Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe inkrementelle Stücklistenkosten für Motorräder im Massenmarkt

Hersteller von Einstiegsmotorrädern sehen sich einem Margendruck ausgesetzt, da die Hinzufügung von Telematik, Displays und sicheren Gateways die Komponentenkosten erheblich erhöht. Renesas begegnet dieser Herausforderung mit seinen Ein-Chip-Telematiksteuerungen, die sowohl die Leiterplattenfläche als auch den Firmware-Overhead reduzieren. Die Kosten werden jedoch durch die Einhaltung der UNECE R155 weiter erhöht, die umfassende Cybersicherheitsprüfungen erfordert. Um ihre Wettbewerbsfähigkeit zu erhalten, setzen Hersteller wie Hero MotoCorp auf smartphone-basierte Armaturenbretter. Diese Armaturenbretter verlagern einen Großteil der Verarbeitungslast auf das Gerät des Fahrers. Dennoch kann diese Integrationskomplexität das allgemeine Nutzererlebnis beeinträchtigen. Solche Herausforderungen bremsen die rasche Einführung vernetzter Motorräder, insbesondere in preissensiblen Segmenten.

Rückrufe aufgrund von thermischem Durchgehen bei Lithium-Ionen-Akkus dämpfen die OEM-Bereitschaft

Aufsehenerregende Batteriebrände in den Jahren 2024–2025 verdeutlichten das Risiko des thermischen Durchgehens bei kompakten Elektromotorrädern und lösten offizielle Sicherheitsuntersuchungen aus. Die Regulierungsbehörden reagierten mit einer Verschärfung der Batterietestprotokolle, die nun Prüfungen zur thermischen Ausbreitung und Vibration umfassen und damit die Compliance-Anforderungen für jedes neue Modell erhöhen. OEMs prüfen daher zusätzliche Elektronik in der Nähe des Batteriegehäuses genauer, wobei Telematikmodule besondere Aufmerksamkeit erhalten, da sie einen kontinuierlichen Stromverbrauch in einem beengten Raum verursachen. Ingenieure begegnen dem Risiko mit Designs mit extrem niedrigem Ruhestromverbrauch und mehrschichtigen Batteriemanagementsystemen, die fehlerhafte Zellen isolieren, bevor die Temperaturen eskalieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienst: Fahrerassistenz steigt stark an, da die Kollisionsvermeidung skaliert

Infotainment machte 34,31 % des Umsatzes im Jahr 2025 aus und zeigt damit den aktuellen Schwerpunkt im Markt für vernetzte Motorräder. Fahrerassistenzdienste sollen zwischen 2026 und 2031 mit 44,21 % wachsen – dem schnellsten Wachstum aller Dienstkategorien. Obligatorische eCall-Funktionen, wie von der Europäischen Kommission vorgesehen, machen Sicherheitsdienste zu nicht optionalen Zusatzfunktionen. Gleichzeitig erfüllen Ferndiagnose und Firmware-Updates die UNECE-Sicherheitsvorschriften, und nutzungsbasierte Versicherungen gewinnen bei risikoaversen Versicherern in verkehrsreichen Regionen an Beliebtheit. Die kombinierte Wirkung von Regulierung und Versicherungsanreizen positioniert Fahrerassistenz als führenden Wachstumsmotor über den Prognosehorizont.

Die Regulierung beeinflusst die Einführungsprioritäten und ermutigt OEMs, in Over-the-Air-Fähigkeiten zu investieren, während Infotainment von diskretionären Ausgaben abhängig bleibt. Fahrerassistenz liegt zwischen publikumswirksamen Funktionen und obligatorischen Funktionen und bietet damit eine ausgewogene Mischung aus regulatorischer und marktbezogener Unterstützung. Gewerbliche Flotten priorisieren tendenziell das Fahrzeugmanagement zur Kostenkontrolle, während Privatfahrer eine Balance aus Unterhaltung und Sicherheit bevorzugen. Infolgedessen divergieren Dienstportfolios nach Kundengruppe, und Lieferanten entwickeln abgestufte Angebote, die auf die Zahlungsbereitschaft jedes Segments abgestimmt sind. Diese Dynamik stellt sicher, dass der Markt für vernetzte Motorräder seine Einnahmequellen weiter diversifiziert.

Nach Hardwaretyp: Gekoppelte Smartphone-Lösungen gewinnen an Bedeutung, da der Kostendruck steigt

Eingebettete Steuereinheiten machten 54,82 % der Bereitstellungen im Jahr 2025 aus und spiegeln damit ihre Fähigkeit wider, Always-on-Konnektivität und nahtlose Over-the-Air-Updates bereitzustellen. Premium-Marken integrieren diese Einheiten unter dem Sitz oder der Verkleidung, um integrierte Navigation, Diagnose und Fahrerassistenzwarnungen bereitzustellen. Steigende Produktionsvolumina senken schrittweise die Stücklistenkosten, aber kostenbewusste OEMs suchen weiterhin nach günstigeren Alternativen für preissensible Käufer. Gekoppelte Smartphone-Lösungen, die bis 2031 mit einer CAGR von 37,51 % wachsen sollen, erfüllen diesen Bedarf, indem sie das Gerät des Fahrers für die Datenverarbeitung und den Netzwerkzugang nutzen. Obwohl die Kopplung keine automatische Unfallbenachrichtigung bietet, wenn das Telefon nicht vorhanden ist, bietet sie einen überzeugenden Einstiegspunkt für erstmalige Kunden vernetzter Motorräder.

Hybridarchitekturen liegen zwischen beiden Extremen und kombinieren ein kleines eingebettetes Modul für obligatorische Sicherheitsfunktionen mit einer smartphone-basierten App für Infotainment und Fahranalysen. Dieses geteilte Hardwaremodell hilft OEMs, Vorschriften einzuhalten und gleichzeitig die vollen Kosten einer hochwertigen Steuereinheit zu vermeiden. Integrierte Cockpit-Cluster, die ein Farbdisplay und ein Telematikmodem in das Instrumentenpanel integrieren, sprechen Tourenfahrer an, die lange Stunden auf der Straße verbringen und bei Bedarf umfangreiche Kartierungsfunktionen erwarten. Lieferanten verkleinern weiterhin Display-Rahmen und verbessern die Lesbarkeit bei Sonnenlicht, was den wahrgenommenen Wert steigert. Da diese Fortschritte in Mittelklassemodelle einfließen, verbreitert die Hardwarevielfalt die Marktgröße für vernetzte Motorräder und hält den Wettbewerb über alle Preissegmente hinweg aktiv.

Nach Endnutzer: Gewerbliche Flotten treiben die Telematikeinführung durch operativen ROI voran

Privatkunden machten 68,31 % der Nachfrage im Jahr 2025 aus und unterstreichen damit die anhaltende Rolle von Motorrädern beim Freizeittouren, Sportfahren und täglichen Pendeln. Fahrer schätzen die Diebstahlverfolgung und Navigationsunterstützung, die Smartphone-Apps oder eingebettete Cluster problemlos bereitstellen. Sie schätzen auch Sicherheitsverbesserungen, die Vorwärtskollisions- und Totwinkelwarnungen liefern, ohne das Kontrollgefühl zu beeinträchtigen. Abonnementpreise bleiben für einige Einzelhandelskäufer ein Hindernis, aber gebündelte Datentarife und einmalige Upgrades erleichtern die Einführung. Da Premium-Motorräder in aufstrebende Volkswirtschaften vordringen, bleibt die private Nutzung das volumenmäßige Rückgrat des Marktes für vernetzte Motorräder.

Gewerbliche Flotten sollen jedoch bis 2031 mit einer CAGR von 32,11 % expandieren, was eine klare operative Rendite auf Telematik-Investitionen widerspiegelt. Lieferplattformen, Fahrdienstvermittler und Verleihagenturen nutzen Live-Fahrzeugdaten zur Optimierung von Routen, zur Eindämmung rücksichtslosen Fahrens und zum Nachweis der Einhaltung lokaler Transportvorschriften. Prädiktive Wartungswarnungen helfen dabei, Motorräder während Spitzennachfragezeiten auf der Straße zu halten, was entscheidend ist, wenn die Gewinnmargen von hohen Auslastungsraten abhängen. Rabatte auf nutzungsbasierte Versicherungen stärken den Geschäftsfall weiter, da die Prämien mit dem tatsächlichen Kilometerstand und dem Fahrstil übereinstimmen und nicht mit festen Risikotabellen. Diese Kosten-Nutzen-Schleife unterstützt einen raschen Übergang von Pilotprojekten zu flottenweit eingesetzten Lösungen und erweitert die Marktgröße für vernetzte Motorräder im Unternehmenskanal.

Nach Netzwerktyp: Mobilfunk dominiert, während Satelliten-IoT Abdeckungslücken adressiert

Mobilfunktechnologien machten 2025 einen Marktanteil von 59,31 % aus und sollen bis 2031 mit einer CAGR von 41,11 % wachsen, angetrieben durch die weitverbreitete Verfügbarkeit von 4G- und 5G-Netzen. Diese Netze bieten eine ausgewogene Balance zwischen Bandbreite, Latenz und Kosten und ermöglichen sowohl Infotainment-Streaming als auch Echtzeit-Gefahrenwarnungen unter einem einzigen Abonnement. OEMs profitieren von ausgereiften Lieferketten, die vorzertifizierte Module mit eingebetteten SIMs liefern und Entwicklungszyklen verkürzen. Regulierungsbehörden betrachten mobilfunkbasierte eCall-Dienste zunehmend als grundlegende Sicherheitsanforderung und festigen damit die Rolle der Technologie. Kontinuierliche Infrastruktur-Upgrades stellen sicher, dass auch Vorort- und Nebenstraßen über den Prognosezeitraum eine zuverlässige Abdeckung erhalten.

Dedizierte Nahbereichskommunikation und Satelliten-IoT-Lösungen füllen Leistungs- oder Abdeckungslücken, anstatt direkt mit Mobilfunk zu konkurrieren. DSRC- und C-V2X-Links bieten extrem niedrige Latenz für Fahrzeug-zu-Fahrzeug-Kommunikation entlang von Testkorridoren und ebnen den Weg für die künftige Integration in umfassendere Sicherheitsrahmen. Satelliten-IoT-Module bieten eine Ausweichoption für Fahrer, die abgelegene Wüsten, Berge und Waldwege erkunden, wo terrestrische Türme selten sind. Diese nicht-terrestriale Schicht unterstützt asynchrone Dienste wie die Ortung gestohlener Fahrzeuge und Notfall-Standortbaken. Durch die Kombination von Mobilfunkreichweite mit punktuellen Abdeckungsverstärkern schaffen OEMs robuste Konnektivitätspakete, die den Marktanteil für vernetzte Motorräder über verschiedene Geografien und Fahrstile hinweg verbreitern.

Geografische Analyse

Die Region Asien-Pazifik machte 41,73 % des Umsatzes im Jahr 2025 aus und soll bis 2031 mit 35,81 % wachsen, was der Region die steilste Wachstumskurve im Markt für vernetzte Motorräder verleiht. Chinas Mandat für V2X-fähige intelligente Straßen beschleunigt die Einführung in jeder größeren Stadt. Japan und Südkorea bevorzugen gekoppelte Architekturen, da die hohe Smartphone-Durchdringung die inkrementellen Hardwarekosten senkt. Gleichzeitig setzen südostasiatische Flotten Telematik bei Essenslieferungs- und Fahrdienstvermittlungs-Motorrädern ein, um Betriebskosten zu kontrollieren und die Sicherheit zu erhöhen. Zusammen stärken diese Nachfragevektoren die Widerstandsfähigkeit der Lieferkette und ermutigen Komponentenlieferanten, Produktionslinien zu lokalisieren und Lieferzeiten zu verkürzen. Regierungsinitiativen, die die Finanzierung intelligenter Infrastruktur mit Steueranreizen verbinden, verstärken den Schwung zusätzlich.

Nordamerika folgt mit einer prognostizierten CAGR von 24,92 %, da staatliche Versicherungsrabatte Fahrer dazu veranlassen, Telemetrie im Austausch für niedrigere Prämien zu akzeptieren. Bundesbehörden haben eCall noch nicht vorgeschrieben; vorgeschlagene Sicherheitsregeln üben jedoch weiterhin Druck auf OEMs aus, Unfallbenachrichtigungsfunktionen zu integrieren, bevor die Vorschriften finalisiert werden. Europa schreitet mit 23,99 % voran, trotz strenger DSGVO-Compliance-Anforderungen, die die Entwicklungskosten erhöhen. Deutschland, Frankreich und das Vereinigte Königreich dominieren die regionalen Ausgaben aufgrund ihrer hohen Pro-Kopf-Einkommen und etablierten Tourenkulturen. Osteuropa hinkt hinterher, da lückenhafte Mobilfunkabdeckung den Nutzen von Telematik jenseits städtischer Gebiete einschränkt.

Südamerika, der Nahe Osten und Afrika wachsen von kleineren Ausgangspunkten, zeigen jedoch Bereiche mit rascher Einführung. Brasilianische Fahrer in überfüllten Städten schätzen Diebstahlverfolgungsdienste, aber Wechselkursschwankungen schränken Upgrade-Zyklen ein. Golfstaaten investieren in Smart-City-Korridore, die V2X-Konformität für alle neuen Fahrzeuge erfordern und damit die Nachfrage nach Premium-vernetzten Modellen ankurbeln. Afrikas weitläufige ländliche Gebiete bevorzugen hybride Mobilfunk-Satelliten-Module, die Notfallkonnektivität dort gewährleisten, wo Mobilfunktürme selten sind. Da terrestrische Netze sich ausbreiten, positionieren Lieferanten kostengünstige Nachrüstsätze, um die riesige installierte Basis nicht vernetzter Motorräder zu erschließen.

Wettbewerbslandschaft

Der Markt für vernetzte Motorräder ist mäßig fragmentiert, wobei Robert Bosch GmbH, Continental AG und BMW Motorrad den Großteil des weltweiten Umsatzes auf sich vereinen. Bosch kombiniert Telematik, ABS und Radar in gebündelten Angeboten, die den Inhalt pro Motorrad erhöhen und OEM-Beziehungen über mehrere Produktzyklen hinweg sichern. Continental nutzt die Skaleneffekte im Pkw-Bereich, um wettbewerbsfähige Preise für Motorrad-Telematik zu unterbieten, während BMW seine proprietäre Connected-Ride-Software integriert, um die Kundenbindung zu vertiefen und die Datenmonetarisierung voranzutreiben.

Eine zweite Gruppe von Teilnehmern, darunter Panasonic, Autotalks und mehrere mittelgroße Modulhersteller, konzentriert sich auf Spezialfähigkeiten wie robuste Displays, Dual-Mode-V2X-Chipsätze und stromsparende Satellitentransceiver. Ihre Nischenausrichtung ermöglicht Premium-Preise, setzt sie jedoch Volumenschwankungen aus, wenn Erstrangzulieferer integrierte Plattformen vorantreiben. Konnektivitätsdienstleister agieren auf einer horizontalen Ebene und bieten Cloud-Dashboards, eSIM-Bereitstellung und Roaming-Optimierung an, die es OEMs ermöglichen, komplexe Netzwerkoperationen auszulagern. Dieses Modell verbessert die Markteinführungszeit und gewährleistet gleichzeitig die regulatorische Compliance in allen Rechtsgebieten.

Aufkommende Disruptoren nutzen hybride Mobilfunk-Satelliten-Architekturen, um die letzten 10 % der Straßen ohne zuverlässige terrestrische Signale zu adressieren. Sie kooperieren mit Chipsatzlieferanten, um nicht-terrestriale Netzwerklogik direkt in automotive SoCs zu integrieren und damit den Bedarf an separaten Satellitenmodems und Antennen zu eliminieren. Helm-Kommunikationsspezialisten treten mit Mesh-Netzwerkprodukten in den Markt ein, die die kurzreichweitige V2X-Abdeckung zwischen Fahrern auf Gruppentouren erweitern und eine neue Angrenzung für Datendienste eröffnen. Patentanmeldungen, die sich auf neigungswinkelbasierte Radaralgorithmen konzentrieren, verdeutlichen den anhaltenden F&E-Fokus auf zweiradspeziefische Sicherheit, und der Lizenzwert dieser Patente wird voraussichtlich den Wettbewerbsvorteil in den kommenden Jahren prägen.

Marktführer für vernetzte Motorräder

Robert Bosch GmbH

Panasonic Corporation

Continental AG

BMW Motorrad

Autotalks

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Honda trat dem Zephyr-Projekt bei und unterstützt das Bestreben der Open-Source-RTOS-Initiative nach der IEC-61508-Sicherheitszertifizierung.

- Januar 2025: Auf der CES 2025 stellte Flying Flea seine Strategie vor, ausgewählte Qualcomm-Snapdragon-Produkte in seine kommende Motorradlinie zu integrieren. Diese Integration wird Funktionen wie Sprachassistenz, smartphone-basierte Schlüssel und anpassbare Fahrmodi einführen.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den vernetzten Motorradmarkt als Umsatz, der durch neue Zweiräder, Motorräder, Roller und Mopeds generiert wird, die ab Werk mit eingebetteten, integrierten oder gekoppelten Steuereinheiten ausgestattet sind, die einen permanenten Datenaustausch für Sicherheits-, Infotainment-, Diagnose-, Flotten- und Over-Air-Update-Dienste ermöglichen.

(Ausschluss aus dem Geltungsbereich) Wir schließen nachgerüstete Telematik-Add-ons, eigenständige vernetzte Helme sowie Aftermarket-Abonnementerlöse aus, die nicht beim Erstkauf des Fahrzeugs verkauft wurden.

Segmentierungsübersicht

- Nach Dienst

- Fahrerassistenz

- Infotainment

- Sicherheit und Notruf

- Fahrzeugmanagement / Over-the-Air-Updates

- Versicherung und nutzungsbasierte Versicherung

- Nach Hardwaretyp

- Eingebettete Steuereinheit

- Smartphone-basierte Kopplung

- Integrierter Cockpit-Cluster

- Nach Endnutzer

- Privatkunden

- Gewerblich / Flotte

- Nach Netzwerktyp

- Mobilfunk (4G/5G)

- Dedizierte Nahbereichskommunikation (C-V2X/802.11p)

- Satelliten-IoT und LPWAN

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Ägypten

- Türkei

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Konnektivitätsarchitekten bei führenden OEMs, Tier-1-Modullieferanten, Shared-Mobility-Flottenmanagern und Regulierungsbehörden in der Region Asien-Pazifik, Europa und Amerika befragt. Ihre Erkenntnisse haben die Penetrationsannahmen verfeinert, Durchschnittsverkaufspreise validiert und den regulatorischen Zeitplan geklärt, sodass das Modell die tatsächlichen Adoptionsrealitäten vor Ort widerspiegelt.

Desk Research

Mordor-Analysten begannen damit, den globalen Bestand an mittelklassigen und Premium-Zweirädern mithilfe öffentlicher Quellen zu kartieren, darunter IMMA-Produktionsstatistiken, Zulassungsregister nationaler Verkehrsministerien, UN Comtrade HS-8711-Handelsströme sowie Berichte von Telekommunikationsbehörden zu 4G/5G-Rollouts. Diese wurden mit von Experten begutachteten IEEE-Papieren zur V2X-Latenz, Whitepapern von Versicherern zur nutzungsbasierten Versicherung sowie D&B Hoovers-Einreichungen zur Benchmarkierung von OEM-Produktion und Preiskorridoren kombiniert. Diese Beispiele veranschaulichen die verwendeten öffentlichen Datensätze; viele weitere Veröffentlichungen unterstützten die Datenerhebung, Querprüfungen und Klärungen.

Marktgröße & Prognose

Ein Top-down-Ansatz wandelt länderspezifische Premium-Bike-Zulassungen in einen adressierbaren Einheitenpool um, wendet von Experten validierte Konnektivitätspenetrationskurven an und multipliziert diese anschließend mit gemischten Hardware-plus-Service-Preisbändern. Lieferanten-Rollups und Kanalprüfungen dienen als Bottom-up-Plausibilitätsprüfung, die Gesamtwerte anpasst, wenn Lücken auftreten. Wesentliche Treiber – Smartphone-Adoption unter Fahrern, Verkaufsmix bei Premium-Bikes, Ausbau der 5G-Abdeckung, eCall- und UNECE R155-Meilensteine sowie Service-Abonnement-Abschlussraten – fließen in eine multivariate Regression mit Szenario-Overlays für das regulatorische Tempo ein, um Werte bis 2030 zu projizieren. Anomalien werden vor der Finalisierung erneut mit Experten geprüft.

Datenvalidierung & Aktualisierungszyklus

Modelloutputs werden durch Varianzfilter gegen unabhängige Kennzahlen geprüft, darunter Telekommunikations-SIM-Aktivierungen, Zollerklärungen und offengelegte OEM-Zahlen zu vernetzten Einheiten. Leitende Prüfer geben ihre Freigabe, nachdem etwaige Abweichungen behoben wurden. Berichte werden jährlich aktualisiert, wobei Zwischen-Updates veröffentlicht werden, wenn wesentliche Ereignisse die Marktgrundlagen verändern.

Glaubwürdigkeit hinter Mordors vernetzter Motorrad-Baseline

Veröffentlichte Schätzungen weichen häufig voneinander ab, da jedes Unternehmen Umfang, Preisstapel und Prognose-Abschneidejahre unterschiedlich definiert.

Mordors disziplinierte Abgrenzungen, der jährliche Aktualisierungsrhythmus und die zweigleisige Validierung geben Entscheidungsträgern eine verlässliche Baseline.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 96,31 Mio. USD (2025) | Mordor Intelligence | N/A |

| 460 Mio. USD (2025) | Global Consultancy A | Berücksichtigt Nachrüstkits und gebündelte Smartphone-Apps, wendet einen einheitlichen ASP über alle Regionen an |

| 378 Mio. USD (2024) | Industry Data Publisher B | Behandelt vernetzte Rollerbatterien als separaten Umsatz und verwendet statische Penetrationsannahmen |

Kurz gesagt schwanken alternative Gesamtwerte erheblich, wenn Nachrüsterlöse, Batterieersatz oder flache Penetrationskurven einbezogen werden.

Mordors transparente Variablen, iterative Expertenreviews und zeitnahe Aktualisierungen bieten Kunden eine ausgewogene, reproduzierbare Sichtweise, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für vernetzte Motorräder?

Die Marktgröße für vernetzte Motorräder beläuft sich im Jahr 2026 auf 0,57 Milliarden USD und soll bis 2031 einen Wert von 2,28 Milliarden USD erreichen.

Welche Region führt bei der Einführung vernetzter Motorräder?

Asien-Pazifik erzielte 2025 einen Umsatzanteil von 41,73 % und soll bis 2031 mit einer CAGR von 35,81 % wachsen – das schnellste Wachstum weltweit.

Welche Dienstkategorie wächst am schnellsten?

Fahrerassistenzdienste werden zwischen 2026 und 2031 mit einer CAGR von 44,21 % expandieren, da Kollisionsvermeidungsfunktionen in Mainstream-Modelle einziehen.

Wie nutzen gewerbliche Flotten Motorrad-Telematik?

Flottenoperatoren setzen GPS-Verfolgung und Verhaltensanalysen ein, um den Kraftstoffverbrauch zu senken, Versicherungsprämien zu reduzieren und ungeplante Wartungsarbeiten zu minimieren.

Seite zuletzt aktualisiert am: