E-Mountainbike-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

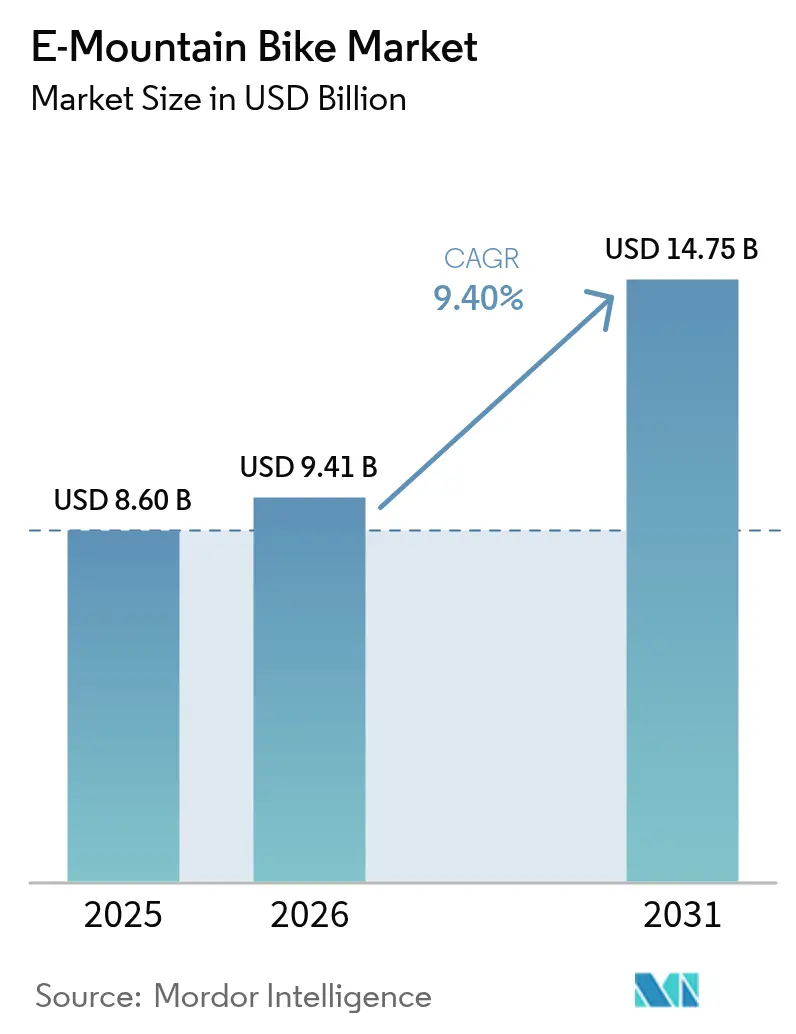

| Marktgröße (2026) | 9.41 Milliarden US-Dollar |

| Marktgröße (2031) | 14.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

E-Mountainbike-Marktanalyse von Mordor Intelligence

Die Größe des E-Mountainbike-Marktes wird im Jahr 2026 auf 9,41 Milliarden USD geschätzt, gegenüber einem Wert von 8,60 Milliarden USD im Jahr 2025, mit Projektionen von 14,75 Milliarden USD bis 2031, was einem Wachstum von 9,4 % CAGR im Zeitraum 2026–2031 entspricht. Der E-Mountainbike-Markt profitiert von einem Zusammenspiel aus leichten Hochkapazitäts-Lithium-Ionen-Akkus, verbesserter Motoreffizienz und intelligenter Konnektivität, die gemeinsam die Reichweite im realen Fahrbetrieb verlängern, die Bedenken der Fahrer hinsichtlich der Leistung auf steilem Gelände zerstreuen und Predictive-Maintenance-Dienste ermöglichen. Abonnement- und Leasing-Modelle, die sich nun in wichtigen stadtnahen Regionen ausbreiten, senken die anfänglichen Kostenhürden, erweitern die adressierbare Basis und verlagern die Einnahmeströme hin zu wiederkehrenden Serviceeinnahmen. Die Wettbewerbsdynamik bleibt fragmentiert, da etablierte Fahrradhersteller, Automobilzulieferer und digital-orientierte Neueinsteiger unterschiedliche Markteinführungsstrategien verfolgen, die von händlerzentriertem Service bis hin zu Direktvertriebspaketen mit IoT-Software-Erweiterungen reichen.

Wichtigste Erkenntnisse des Berichts

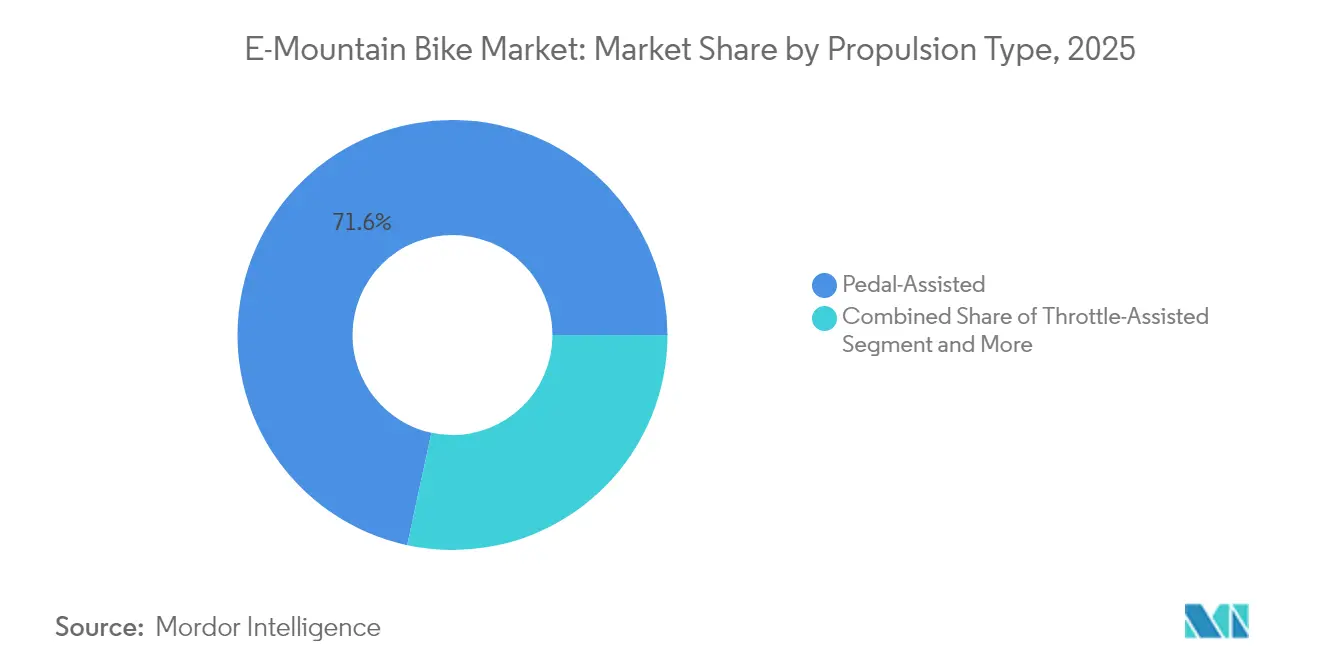

- Nach Antriebstyp hielten pedalunterstützte Systeme im Jahr 2025 einen E-Mountainbike-Marktanteil von 71,62 %; Doppelmodus-Systeme werden bis 2031 voraussichtlich mit einer CAGR von 10,05 % zulegen.

- Nach Anwendung entfielen im Jahr 2025 46,78 % des E-Mountainbike-Marktanteils auf Freizeit und Abenteuer, während Tourismus-Verleih bis 2031 mit einer CAGR von 10,92 % wachsen soll.

- Nach Batteriechemie dominierten Lithium-Ionen-Akkus im Jahr 2025 mit einem E-Mountainbike-Marktanteil von 91,02 %; Feststoff- und Blei-Säure-Alternativen werden im Prognosezeitraum mit einer CAGR von 15,2 % zunehmen.

- Nach Leistungsabgabe entfiel auf die 250-500-W-Klasse im Jahr 2025 ein E-Mountainbike-Marktanteil von 58,74 %; Systeme über 500 W werden mit einer CAGR von 9,72 % wachsen, angetrieben durch die steigende Nachfrage nach Unterstützung in steilem Gelände.

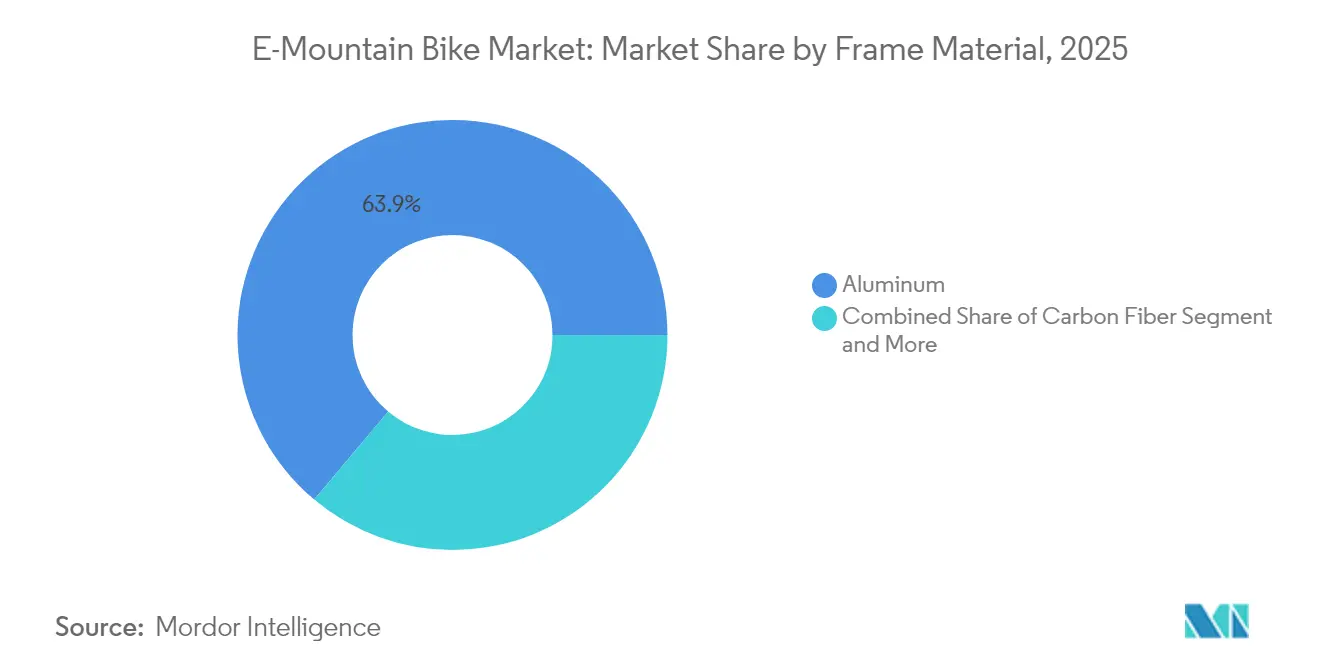

- Nach Rahmenmaterial dominierte Aluminium im Jahr 2025 mit einem E-Mountainbike-Marktanteil von 63,88 %, während Kohlefaser-Varianten bis 2031 voraussichtlich mit einer CAGR von 10,63 % zulegen werden.

- Nach Vertriebskanal hielten Spezial-Fahrradgeschäfte im Jahr 2025 einen E-Mountainbike-Marktanteil von 45,08 %, doch Abonnement- und Leasing-Plattformen dürften bis zum Ende des Jahrzehnts mit einer CAGR von 11,18 % expandieren.

- Nach Geografie führte Europa im Jahr 2025 mit einem E-Mountainbike-Marktanteil von 42,87 %; der asiatisch-pazifische Raum liegt bis 2031 auf Kurs für eine CAGR von 10,32 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des E-Mountain-Bike-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fortschritte bei leichten Hochkapazitätsbatterien | +2.1% | Global | Langfristig (≥ 4 Jahre) |

| Wachsende Beliebtheit des Abenteuertourismus | +1.8% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Anreize und Subventionen für E-Mobilität | +1.5% | Europa und Nordamerika; zunehmend auch im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Abonnementmodelle senken Anschaffungskosten | +1.3% | Stadtnahe Regionen in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| IoT und intelligente Konnektivität integriert | +1.2% | Europa und Nordamerika; zunehmend auch im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Resortflotten setzen E-MTBs ein | +0.9% | Alpines und Rocky-Mountains-Tourismus-Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fortschritte bei leichten Hochkapazitäts-Lithium-Ionen-Akkus

Energiedichten übersteigen nun 300 Wh/kg, während die Akku-Masse sinkt, sodass Fahrer weiter bergauf fahren können, ohne Abstriche beim Handling machen zu müssen. Schnellladeroutinen erreichen 75 % in 90 Minuten – entscheidend für Mietflotten, die auf schnellen Umsatz angewiesen sind. Prädiktive Batteriemanagementsoftware berücksichtigt Gefälle und Trittfrequenz, um die Reichweite im Vergleich zu Vorgängermodellen um 15–20 % zu strecken. Die Technologie verändert das Marketing von Wattstunden hin zu „Höhenmetern pro Ladung” – einer anwenderfreundlichen Kennzahl, die bei Neueinsteigern ankommt. Höhere Kapazitäten ermöglichen mehrtägige Hüttentouren, die einst erfahrenen Athleten vorbehalten waren. Diese Weiterentwicklung der Batteriechemie untermauert Premiumpreise und erweitert die Einsatzmöglichkeiten.

Wachsende Beliebtheit von Abenteuersport und Ökotourismus

Abenteuertourismus verbindet Nachhaltigkeitsziele mit Adrenalinfaszination und macht E-MTBs zu Einstiegsprodukten für Verbraucher, die steile Alpenpfade bisher gemieden haben. Alpenresorts, die E-MTB-Verleih anboten, verzeichneten Anstiege bei der sommerlichen Besucherzahl und erschlossen damit neue Einnahmequellen außerhalb der Skisaison [1]„E-Bike-Verleih steigert alpinen Sommerverkehr,” Eurobike, eurobike.com. Ältere Bevölkerungsgruppen begrüßen die Tretunterstützung, die die Ausdauer erhält, ohne auf landschaftliche Eindrücke verzichten zu müssen. Nationale Tourismusbehörden heben E-MTB-Routen nun neben Wander- und Skiangeboten hervor und positionieren das Fahrrad als Kerninfrastruktur statt als Zubehör. Geführte Paketangebote, die Ausrüstung, Unterkunft und Lifttransport bündeln, erhöhen den durchschnittlichen Ausgabenbetrag der Gäste. Diese Synergien erhöhen die Nachfrageelastizität und stärken das langfristige Volumenwachstum.

Staatliche Anreize und Subventionen für E-Mobilität

Politische Entscheidungsträger behandeln E-Bikes zunehmend als Verkehrsmittel und weiten Rückerstattungsprogramme von Pendlern auf Offroad-Kategorien aus. Mehrere Bundesstaaten in den Vereinigten Staaten erstatten bis zu 1.500 USD pro E-MTB zurück, was den Einstiegspreis um 20–30 % senkt. Die EU-Batterievorschriften von 2025 belohnen Marken, die recycelten Inhalt zertifizieren, und lenken die Beschaffung zu transparenten Lieferanten. Nutzungsdaten von vernetzten Flotten, die in Smart-City-Dashboards einfließen, helfen Behörden dabei, Finanzierungen zu rechtfertigen. Hersteller, die Lieferketten auditieren können, gewinnen asymmetrische Vorteile bei Ausschreibungen. Insgesamt beschleunigen Anreize die Marktdurchdringung und ziehen die Nachfrage vor.

Abonnementbasierte Eigentumsmodelle zur Senkung der Anschaffungskosten

Monatliche Pläne bündeln Hardware, Service und Diebstahlversicherung und verteilen eine erhebliche Ausgabe auf handhabbare Gebühren. Pilotprogramme in Amsterdam und Denver berichten von einer beträchtlichen Anzahl von Abonnenten, die innerhalb von 18 Monaten auf höherwertige Modelle upgraden, was den Lifetime Value steigert. Digitale Onboarding-Apps planen Wartungen automatisch ein, leiten Kundschaft an Parterwerkstätten und stabilisieren die Händlereinnahmen. Flexible Tauschklauseln mindern die Sorge vor raschen Technologiezyklen – ein Hindernis, das Frühadoptierende bislang ausgebremst hat. Finanzierungspartner bündeln CO₂-Ausgleichszertifikate, um umweltbewusste Fahrer anzusprechen. Indem Abonnements die Cashbarriere senken, erschließen sie preissensible Nachfragesegmente.

Analyse der Hemmnisse des E-Mountain-Bike-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten als Hürde | –1.4% | Global; besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzter E-Bike-Trail-Zugang | –1.1% | Bundesland-Flächen in Nordamerika; europäische Wälder | Langfristig (≥ 4 Jahre) |

| Reichweitenangst im steilen Gelände | –0.8% | Gebirgige Regionen weltweit | Mittelfristig (2–4 Jahre) |

| Batterieleistung bei Kälte | –0.6% | Nordische und alpine Klimazonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten im Vergleich zu konventionellen Mountainbikes

Hohe Aufpreise gegenüber analogen Fahrrädern schrecken die Massenadoption ab, insbesondere in Volkswirtschaften mit geringer Verbraucherkreditdurchdringung. Carbon-gerahmte Spitzenmodelle sind häufig mit erheblichen Kosten verbunden und schränken den Besitz auf wohlhabende Enthusiasten ein, trotz steigender Finanzierungsoptionen. Hersteller bieten nun modulare Upgrademöglichkeiten an, die einen Teil der Ausgaben über den Lebenszyklus des Besitzes verteilen. Gesamtbetriebskosten-Rechner, die Einsparungen bei Shuttle-Kraftstoff und Liftkarten hervorheben, gewinnen an Bedeutung, haben jedoch preisfokussierte Käufer noch nicht überzeugen können. Subventionen verringern die Lücke, doch der Sticker-Schock bleibt ein kurzfristiges Hemmnis für den E-Mountainbike-Markt.

Flächenzugangsregeln schränken den E-Bike-Trail-Zutritt ein

Rechtsgebiete unterscheiden sich darin, ob Pedalunterstützung als motorisiert gilt, wodurch Fahrer lokale Vorschriften studieren müssen, bevor sie fahren. Bundeswälder der Vereinigten Staaten erlauben Klasse-1-E-MTBs nur auf Wegen, die breiter als 2 m sind, was den größten Teil der Singletrails ausschließt. Geplante EU-Biodiversitätsgesetze könnten das Radfahren auf Korridorpfade beschränken und die abseits der Wege verlaufende Erkundung eingrenzen. Diese Unklarheit hält Händler davon ab, E-MTBs in Regionen mit unsicherer Rechtslage zu bevorraten. Interessengruppen setzen sich für harmonisierte Definitionen ein, doch gesetzgeberische Prozesse schreiten langsam voran. Das politische Labyrinth dämpft die adressierbare Nachfrage trotz reichlich vorhandenen Geländes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des E-Mountain-Bike-Markts

Nach Antriebstyp:

Pedalunterstützung verankert die Akzeptanz, während der Doppelmodus zulegtPedalunterstützte Konfigurationen sicherten sich im Jahr 2025 einen E-Mountainbike-Marktanteil von 71,62 % und festigten damit ihre Stellung als Eckpfeiler des E-Mountainbike-Marktes. Ihre Kadenzerkennungs-Controller erhalten das rhythmische Fahrgefühl des analogen Fahrens, finden soziale Akzeptanz in Trail-Gemeinschaften und erfüllen die regulatorischen Anforderungen, die eine Fahrerreaktion zur Motoraktivierung verlangen. Viele Premium-Modelle kombinieren nun mehrsensorische Drehmessungen mit prädiktiven Algorithmen, die die Leistung nahtlos zurückfahren und das „Ein-Aus”-Gefühl früherer Einheiten beseitigen. Die Stärke des Segments beruht auf der Kompatibilität mit Singletrack-Zugangsregeln, die häufig Gasgriffnutzung untersagen, was eine breite rechtliche Anwendbarkeit gewährleistet.

Im Gegensatz dazu bewegen sich Doppelmodus-Systeme, die Pedalunterstützung und Gasgriff bieten, mit einer CAGR von 10,05 % und sprechen Fahrer an, die gemischtes Gelände durchqueren oder bergauf Fracht transportieren, insbesondere im Bikepark-Shuttle-Betrieb und in adaptiven Radsportprogrammen. Marken segmentieren Preisstufen geschickt: Einstiegs-Pedalunterstützungs-Bikes für Mainstream-Abenteurer, Doppelmodus-Spitzenmodelle für Thrill-Seeker und Gasgriff-only-Varianten für Nutzungsszenarien. Mit zunehmender Firmware-Reife planen Hersteller Over-the-Air-Freischaltungen, mit denen Eigentümer für bestimmte Strecken die Unterstützungsmodi wechseln können – eine Taktik, die voraussichtlich die Kundenbindung vertiefen und die Upgrade-Zyklen innerhalb des E-Mountainbike-Marktes verlängern wird.

Nach Anwendung:

Freizeit dominiert, Tourismus-Verleih beschleunigt die gewerbliche DurchdringungFreizeit- und Abenteuerfahrer standen im Jahr 2025 für 46,78 % des E-Mountainbike-Marktanteils und belegen damit die Rolle des Segments als emotionaler Anziehungspunkt für Erstkäufer, die Wert auf erweiterte Reichweite und reduzierten körperlichen Aufwand legen. Typische Eigentümerprofile tendieren zu erfahrenen Radfahrern, die auf Alpenrouten längere Strecken zurücklegen möchten, ohne sich körperlich zu verausgaben. Jüngere, durch soziale Medien geprägte Gruppen nutzen E-MTBs jedoch zunehmend, um dynamische Inhalte auf anspruchsvollen Abfahrten zu filmen. Obwohl anfangs kleiner, expandiert der Tourismusverleih mit einer CAGR von 10,92 %, da Destinationsbetreiber geführte Touren, Shuttle-Pässe und Unterkünfte in Komplett-Erlebnisse bündeln.

Resortflotten berichten von höheren Tageseinnahmen gegenüber analogem Fahrradverleih und verlängern gleichzeitig die Schulter-Saison-Belegung, was die Geschäftsgrundlage für kapitalintensive Bestände bestätigt. Sportrennformate festigen sich, da Sanktionierungsgremien eigene E-Enduro-Serien einführen, das Segment legitimieren und Komponentenhersteller dazu inspirieren, rennsportorientierte Motor-Maps herauszubringen. Die Nutzung durch Pendler bleibt eine Nische, dürfte aber moderat zunehmen, wo Trailheads städtische Verkehrsnetze schneiden, und nutzt dabei Mehrzweck-Bikes, die zwischen Werktags-Pendeln und Offroad-Erkundung am Wochenende wechseln.

Nach Batteriechemie:

Lithium-Ionen behauptet die Dominanz, während Feststoffbatterien entstehenLithium-Ionen-Zellen repräsentierten im Jahr 2025 91,02 % des E-Mountainbike-Marktanteils, was auf ausgereifte Lieferketten, zuverlässige Thermaleigenschaften und eine günstige Kostenentwicklung zurückzuführen ist. OEMs priorisieren weiterhin Nickel-Kobalt-Mangan-Mischungen für Hochkapazitätsakkus über 800 Wh, die ganztägige Alpentouren ohne Zwischenladung ermöglichen. Sicherheitsbedenken rund um Kobalt-Beschaffung und thermisches Durchgehen haben jedoch die Forschung an Feststoff-Varianten angetrieben, die nicht entflammbare Elektrolyte und Energiedichten über 350 Wh/kg versprechen. Diese aufkommende Klasse verfolgt eine CAGR von 15,2 %, wenn auch von einer niedrigen Basis aus, da Pilotvolumen aus Konsumerelektronikfabriken in limitierte E-MTB-Spitzenmodelle fließen.

Hersteller redesignen Unterrohre um modulare Akkufächer, die beide Chemien aufnehmen können, und future-proofing Rahmen sowie Wiederverkaufswert sichern. Anwendungsfälle im Winterbetrieb verdeutlichen Kältedegradierungsprobleme, bei denen die Lithium-Ionen-Kapazität um bis zu 30 % sinkt; integrierte Akkuheizungen mindern diese Verluste nun, ermöglichen ganzjährige Leistung und stärken die Attraktivität des E-Mountainbike-Marktes in nordischen und alpinen Regionen.

Nach Leistungsabgabe:

Mittelsegment-Motoren balancieren rechtliche Konformität und Trail-NutzenSysteme mit 250–500 W erzielten im Jahr 2025 einen E-Mountainbike-Marktanteil von 58,74 % und harmonieren mit europäischen Standards, die die Dauerleistung auf 250 W begrenzen, jedoch Spitzen über 600 W beim Bergauffahren erlauben. Diese Motoren liefern Drehmomentkurven von rund 85–95 Nm, ausreichend für die meisten Fahrergewichte auf 15%-Steigungen, während die Akkulaufzeit geschont wird. Antriebe über 500 W gewinnen mit einer CAGR von 9,72 % an Dynamik, da Fahrer steileres, loseres Gelände befahren oder Ausrüstung für Mehrtages-Backcountry-Touren transportieren.

In Märkten wie den Vereinigten Staaten, wo die regulatorischen Obergrenzen höher liegen, gewinnen 750-W-Spitzenmotoren in Freeride-Parks und adaptivem Radsport an Beliebtheit. Künftige europäische Gesetzgebung könnte 750-W-Spitzengrenzen ratifizieren und damit die Verbrauchererwartungen an das reale Motor-Verhalten angleichen und die Regulierungslücke zwischen den Kontinenten verringern. Gleichzeitig ersetzt drehmomentsgetriebenes Marketing die Rohe-Watt-Sprache; Unternehmen bewerben „sofortigen Schub” und „natürliche Trittfrequenzanpassung”, um Fahrqualität zu vermitteln, und veranschaulichen damit, wie sich Produktkommunikation weiterentwickelt, wenn der E-Mountainbike-Markt reift.

Nach Rahmenmaterial:

Aluminium bleibt das Arbeitspferd, während Kohlefaser Premium-Segmente erschließtAluminiumrahmen behielten im Jahr 2025 einen E-Mountainbike-Marktanteil von 63,88 % und werden wegen ihrer kosteneffizienten Herstellbarkeit, Robustheit und unkomplizierten Reparatur nach Sturzschäden geschätzt, die beim gravitationsorientierten Fahren häufig vorkommen. Hydrogeformte Rohre integrieren nun innere Kanalführungen für Kabelstränge und Kühlluftkanäle rund um Akkugehäuse, was Ästhetik und Wärmemanagement verbessert. Kohlefaser, das mit einer CAGR von 10,63 % zulegt, begeistert gewichtsbewusste Fahrer und Wettkampfrennfahrer, die Builds unter 23 kg sowie Vibrationsdämpfung auf felsigen Abfahrten schätzen. Die Formbarkeit des Materials ermöglicht skulptierte Unterrohre, die Akkus nahtlos aufnehmen, voluminöse externe Gehäuse überflüssig machen und das wahrgenommene Luxusgefühl steigern.

Recyceltes Aluminium und harzarme Carbon-Lagenaufbauten werden in den 2025er Modellen eingeführt, was die Anerkennung der Branche für die Prüfung des eingebetteten Kohlenstoffs im Rahmen der EU-Nachhaltigkeitsprüfungen signalisiert. Rahmeninnovation wird damit zu einem Wettbewerbsfeld für Leistung, Designdifferenzierung und nachhaltige Unternehmenskommunikation im E-Mountainbike-Markt.

Nach Vertriebskanal:

Spezialhandel verankert Fachkompetenz, während Abonnements den Zugang neu definierenSpezial-Fahrradgeschäfte, die im Jahr 2025 einen E-Mountainbike-Marktanteil von 45,08 % halten, bleiben unverzichtbar dank ihrer Werkstätten, Demo-Flotten und Fachkenntnisse zur Fahreranpassung, die für komplexe E-Systeme notwendig sind. Premium-Marken schreiben professionelle Montage vor, um Garantiekonformität und Motorkalibrierung zu gewährleisten. Dennoch steigen Abonnement- und Leasing-Plattformen mit einer CAGR von 11,18 % und bündeln Hardware, Versicherung und Wartung in monatliche Pakete, die bei Verbrauchern ankommen, die schnelle technologische Obsoleszenz scheuen.

Direkt-an-Verbraucher-Webshops nutzen reichhaltige Medien-Tutorials und Augmented-Reality-Größenanpassung, um Händlermagen zu umgehen, kooperieren jedoch vielfach mit mobilen Servicefahrzeugen, um Lücken im After-Sales-Support zu schließen. Hybride „Click-and-Collect”-Modelle entstehen, die es Fahrern ermöglichen, online zu kaufen, aber vorgestimmte Fahrräder bei Partnershops abzuholen und Komfort mit technischer Sicherheit zu verbinden. Mehrwertdienste, Akkugesundheitsdiagnosen, Firmware-Updates und geführte Ausflüge werden zu entscheidenden Alleinstellungsmerkmalen für stationäre Händler, da der E-Mountainbike-Markt vom transaktionalen Einzelhandel zum Lifecycle-Erlebnismanagement übergeht.

Geografische Analyse

Europäischer E-Mountain-Bike-Markt

Europa führte den E-Mountain-Bike-Markt mit einem Marktanteil von 42,87 % im Jahr 2025 an, begünstigt durch ein dichtes Streckennetz, unterstützende Versicherungsregelungen und die kulturelle Akzeptanz von E-Mobilität in allen Altersgruppen. Deutschland bleibt der Anker des Kontinents mit 2,05 Millionen E-Bike-Verkäufen im Jahr 2024, gestützt durch ein Händlernetz mit ausgeprägter Kompetenz in Diagnose und Ersatzteilen. Frankreich und Italien folgen und nutzen ihre Tourismuswirtschaft, die E-MTB-Führungsservices in alpinen und Küstenregionen fördert. Die 2025 in Kraft getretenen EU-Vorschriften zur Batteriebeschaffung lenken die Einkäufe in Richtung regionaler Zellhersteller, verlagern die Lieferketten schrittweise und festigen Europas Führungsposition im E-Mountain-Bike-Markt.

APAC-E-Mountain-Bike-Markt

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 10,32 % bis 2031, eine Entwicklung, die durch Chinas Fertigungskapazitäten und eine aufstrebende aufstiegsorientierte Mittelschicht angetrieben wird. Inländische Marken nutzen die im breiteren E-Commerce verfeinerte Direktvertriebslogistik und unterbieten globale Platzhirsche beim Preis, ohne auf Konnektivitätsfunktionen zu verzichten. Japanische Unternehmen verfeinern kompakte 250-W-Motoren, die für enge Streckensysteme mit strengeren Geschwindigkeitsbegrenzungen optimiert sind, während koreanische Zulieferer in Festkörperbatterie-Pilotlinien investieren, die für 2027 geplant sind. Indiens Bergstations-Tourismusbezirke beginnen damit, Resort-Flotten einzusetzen, um Besucher steile Steigungen hinaufzubefördern, was das Potenzial der Region verdeutlicht, die herkömmliche Fahrradnutzung zu überspringen und direkt in den E-Mountain-Bike-Markt einzusteigen.

Nordamerikanischer E-Mountain-Bike-Markt

Nordamerika trägt ein erhebliches Volumen bei, kämpft jedoch mit einer fragmentierten Bundeszugangsregelung für öffentliche Flächen, die eine breitere Erschließung von Singletrails verlangsamt. Die Vereinigten Staaten importierten im Jahr 2024 eine beträchtliche Anzahl von E-Bikes, was ein positives Wachstum im Jahresvergleich widerspiegelt, obwohl nur ein Bruchteil davon E-MTBs waren, bedingt durch politische Unsicherheiten. Rückvergütungsprogramme in Kalifornien und Colorado erstatten nun bis zu 1.500 USD, was zu einem Anstieg der Händlervorbestellungen führt. Kanada spiegelt Trends in British Columbia und Québec wider, wo provinzielle Anreize mit gut gepflegten Streckennetzen zusammenwirken und eine überdurchschnittliche Akzeptanz fördern.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig fragmentiert, ohne dass eine Marke einen mittleren zweistelligen globalen Anteil überschreitet. Etablierte Fahrradriesen wie Giant, Trek und Specialized nutzen breite Händlerpräsenzen und entwickeln Antriebseinheiten gemeinsam mit Bosch oder Shimano, um After-Sales-Support und Garantiekontinuität zu gewährleisten. Automobileinsteiger erweitern Markenportfolios: Die Übernahme der E-Bike-Motorsparte von Brose durch Yamaha vertieft die vertikale Antriebsstrang-Integration und sichert die Versorgung in Europa. Audi kooperierte mit Fantic, um das E-MTB der zweiten Generation 2.0 auf den Markt zu bringen, das Dakar-inspirierte Designmerkmale mit 180 mm Federweg verbindet und wohlhabende Enthusiasten anspricht [3]„Audi eMTB 2.0 Pressemitteilung,” Audi AG, audi.com.

Direktvertriebsherausforderer wie Amflow stören den Markt, indem sie DJIs Avinox-Antrieb in ein Carbon-Chassis integrieren, das unter dem Preis vergleichbarer händlerseitiger Marken liegt, und dabei die Kostenstrukturen der Konsumerelektronik ausnutzen. Abonnementspezialisten koordinieren Flottenservice und softwarebasierte Nutzungsanalysen und schaffen damit klebrige Ökosysteme, die weniger anfällig für einmalige Preisnachlässe sind.

Komponentenlieferanten haben übergroßen Einfluss; Motor-Firmware und Batteriechemie bestimmen das Fahrgefühl und die Reichweite, sodass OEMs häufig gemeinsam mit Antriebslieferanten vermarkten, um Leistungsglaubwürdigkeit zu signalisieren. Mit der Kommodifizierung der Hardware verlagert sich die Differenzierung zu Begleit-Apps, Kartenintegration und Update-Häufigkeit. Folglich könnte die künftige Führung im E-Mountainbike-Markt stärker von digitalen Engagement-Kennzahlen als von der Hydroformung von Rahmenrohren abhängen.

Branchenführer im E-Mountainbike-Bereich

Trek Bicycle Corporation

Giant Manufacturing Co. Ltd

Specialized Bicycle Components, Inc.

Scott Sports SA

Yamaha Motor Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im E-Mountain-Bike-Marktbericht erfasste Unternehmen

- Giant Manufacturing Co. Ltd

- Pivot Cycles

- Scott Sports SA

- Trek Bicycle Corporation

- CUBE GmbH & Co. KG

- Yamaha Motor Co. Ltd

- Pedego Electric Bikes

- BH Bikes

- Specialized Bicycle Components, Inc.

- Haibike

- Merida Industry Co. Ltd

- Santa Cruz Bicycles

- Rocky Mountain Bicycles

- Cannondale (Dorel Sports)

- Bulls Bikes

- Commencal

- Kona Bicycle Company

- Orbea S. Coop.

Aktuelle Branchenentwicklungen im E-Mountain-Bike-Markt

- September 2025: Audi stellte sein elektrisches Mountainbike der zweiten Generation vor, das gemeinsam mit Fantic entwickelt wurde und eine Öhlins-180-mm-Federung sowie einen leichteren Aluminiumrahmen aufweist.

- Juni 2025: RAYMON Bicycles debütierte auf der Eurobike 2025 mit den E-MTBs RAVOR und VANTOR, beide angetrieben vom neuen Yamaha PW-X4-Antrieb mit 100 Nm Drehmoment.

- April 2025: Bonnell Electric brachte die 775-Serie auf den Markt, eine modulare Produktlinie, die auf Pendler, Trailfahrer und hybride E-Moto-Nutzer abzielt.

- September 2024: Canyon veröffentlichte das Spectral:ONfly, das Keep-It-Stable-Lenkungsdämpfung und doppelt abgedichtete Drehpunkte für einen leiseren Betrieb integriert.

Globaler E-Mountainbike-Marktberichtumfang

Das E-Mountainbike ist ein Elektrofahrrad, das für Trekking-Anwendungen konzipiert ist. Es ist für eine Vielzahl von Geländetypen ausgelegt, um eine hohe Leistung zu gewährleisten.

Der E-Mountainbike-Markt ist nach Antriebstyp, Anwendung und Geografie segmentiert. Nach Antriebstyp ist der Markt in pedalunterstützt und gasgriffunterstützt unterteilt. Nach Anwendungstyp ist der Markt in Freizeit und Pendeln unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt segmentiert.

Der Bericht bietet Marktgröße und Prognosen für den E-Mountainbike-Markt in Wert (Milliarden USD) für alle oben genannten Segmentierungen.

Überblick über die Segmentierung

| Pedalunterstützt |

| Gasgriffunterstützt |

| Doppelmodus (Pedal + Gasgriff) |

| Freizeit und Abenteuer |

| Pendeln |

| Sport / Rennsport |

| Tourismusverleih |

| Lithium-Ionen |

| Lithium-Polymer |

| Sonstige (Blei-Säure, Feststoff) |

| Kleiner/gleich 250 W |

| 250–500 W |

| Über 500 W |

| Aluminium |

| Kohlefaser |

| Stahl und Sonstige |

| OEM-Händler |

| Spezial-Fahrradgeschäfte |

| Online-Handel |

| Abonnement- und Leasing-Plattformen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest Nordamerikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Schweiz | |

| Frankreich | |

| Spanien | |

| Rest Europas | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas |

| Nach Antriebstyp | Pedalunterstützt | |

| Gasgriffunterstützt | ||

| Doppelmodus (Pedal + Gasgriff) | ||

| Nach Anwendung | Freizeit und Abenteuer | |

| Pendeln | ||

| Sport / Rennsport | ||

| Tourismusverleih | ||

| Nach Batterietyp | Lithium-Ionen | |

| Lithium-Polymer | ||

| Sonstige (Blei-Säure, Feststoff) | ||

| Nach Leistungsabgabe | Kleiner/gleich 250 W | |

| 250–500 W | ||

| Über 500 W | ||

| Nach Rahmenmaterial | Aluminium | |

| Kohlefaser | ||

| Stahl und Sonstige | ||

| Nach Vertriebskanal | OEM-Händler | |

| Spezial-Fahrradgeschäfte | ||

| Online-Handel | ||

| Abonnement- und Leasing-Plattformen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest Nordamerikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Schweiz | ||

| Frankreich | ||

| Spanien | ||

| Rest Europas | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen E-Mountainbike-Marktes?

Der Markt steht im Jahr 2026 bei 9,41 Milliarden USD und wird bis 2031 voraussichtlich 14,75 Milliarden USD erreichen.

Welche Region führt beim Verkauf von elektrischen Mountainbikes?

Europa hält 42,87 % der weltweiten Einnahmen, gestützt durch ausgereifte Infrastruktur und günstige Vorschriften.

Welches Segment wächst innerhalb des E-Mountainbike-Bereichs am schnellsten?

Doppelmodus-Antriebssysteme expandieren mit einer CAGR von 10,05 %, da Fahrer sowohl Pedalunterstützung als auch Gasgriff-Flexibilität suchen.

Wie groß ist die Tourismus-Verleih-Chance für E-MTBs?

Der Tourismusverleih wächst mit einer CAGR von 10,92 %, wobei Resortflotten einen um 40 % höheren Tagesumsatz als analoger Fahrradverleih berichten.

Welche Batterietechnologie dominiert aktuelle Modelle?

Lithium-Ionen-Akkus dominieren mit 91,02 % der Einheiten, obwohl Feststoff-Alternativen mit einer CAGR von 15,2 % entstehen.

Beeinflussen Abonnementmodelle das Kaufverhalten?

Ja, Abonnement- und Leasing-Kanäle wachsen mit einer CAGR von 11,18 %, senken Anschaffungskosten und bündeln Wartungsleistungen.

Seite zuletzt aktualisiert am: