Größe und Marktanteil des deutschen E-Bike-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

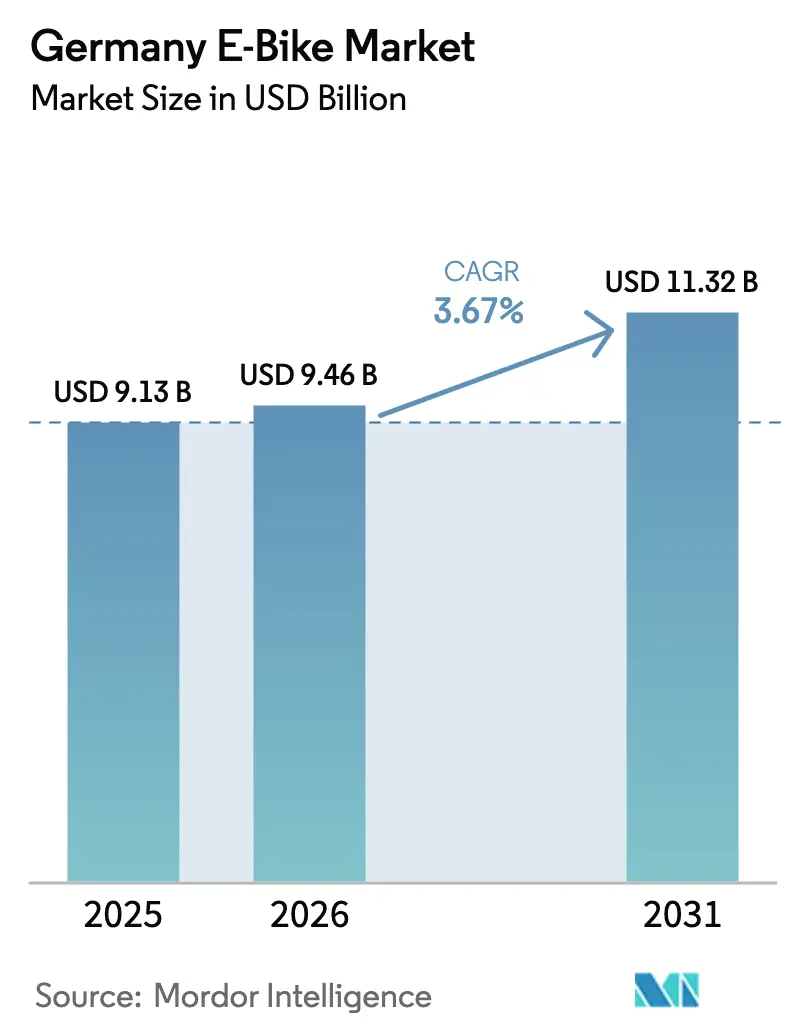

| Marktgröße im Basisjahr (2025) | 9.13 Milliarden US-Dollar |

| Marktgröße (2026) | 9.46 Milliarden US-Dollar |

| Marktgröße (2031) | 11.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.67% CAGR |

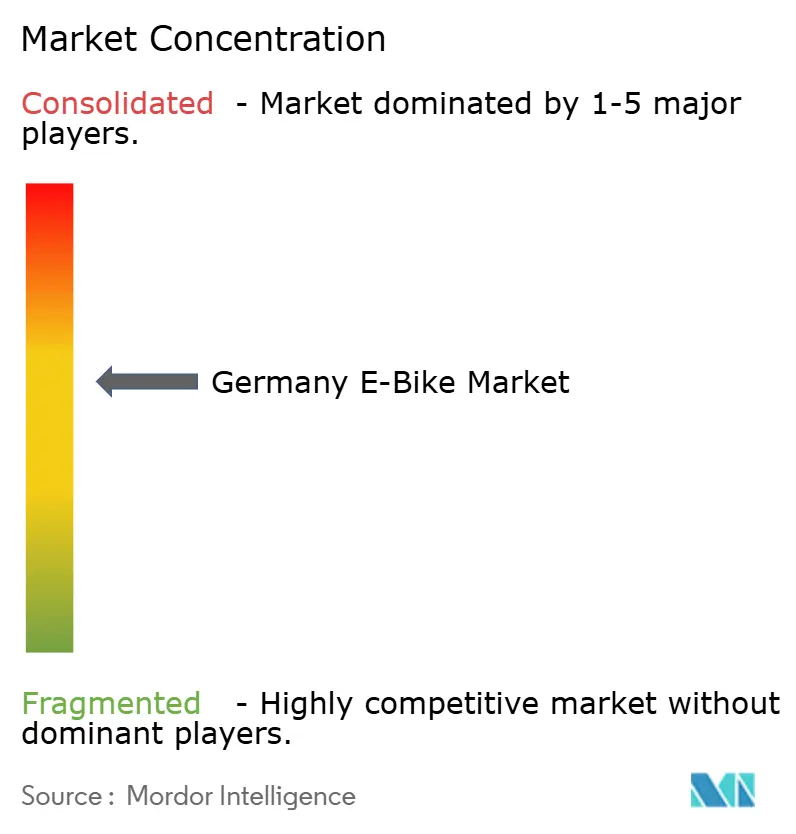

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen E-Bike-Marktes durch Mordor Intelligence

Die Größe des deutschen E-Bike-Marktes wird voraussichtlich von 9,13 Milliarden USD im Jahr 2025 auf 9,46 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 3,67 % über den Zeitraum 2026–2031 einen Wert von 11,32 Milliarden USD erreichen. Die Nachfragenormalisierung nach dem pandemiebedingten Anstieg verlagert das Wachstum nun in Richtung stetiger Ersatzzyklen, Erweiterungen gewerblicher Flotten und schrittweiser Erstadoption. Batterieregulierung, betriebliche Mobilitätsbudgets und verbesserte Infrastruktur stützen den Vorwärtsschwung, selbst wenn sich die durchschnittlichen Verkaufspreise stabilisieren. Die Wettbewerbsdynamik spiegelt Konsolidierung, Lagerbestandsanpassungen und eine entschiedene Verlagerung von der Volumenorientierung zur Profitabilität wider, dennoch erfasst der deutsche E-Bike-Markt weiterhin einen nennenswerten Anteil am gesamten Fahrradabsatz im Jahr 2024.

Wichtigste Erkenntnisse des Berichts

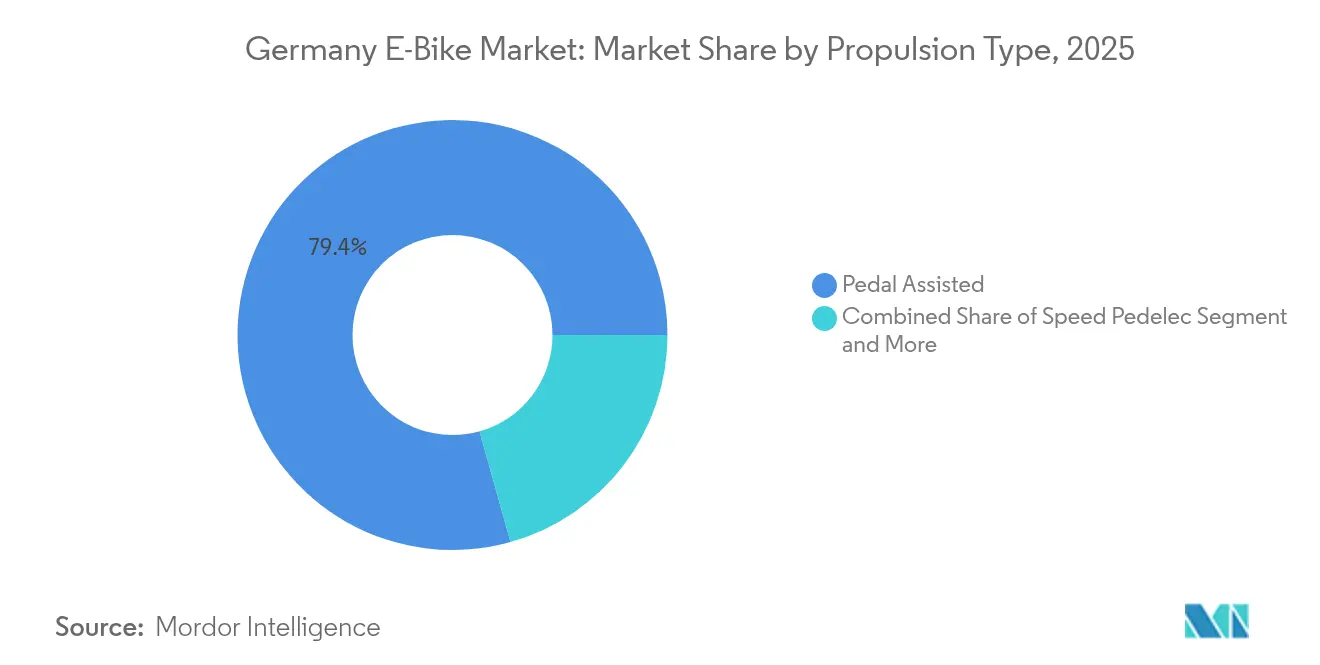

- Nach Antriebsart führten pedalunterstützte Systeme mit einem Marktanteil von 79,35 % im deutschen E-Bike-Markt im Jahr 2025, während Speed-Pedelecs bis 2031 mit einem CAGR von 3,76 % zulegen.

- Nach Anwendungstyp hielt der Stadt-/Urbanbereich 70,92 % des deutschen E-Bike-Marktanteils im Jahr 2025, während Cargo/Nutzung den höchsten prognostizierten CAGR von 3,74 % bis 2031 verzeichnet.

- Nach Batterietyp entfiel auf Lithium-Ionen im Jahr 2025 ein Marktanteil von 99,82 % im deutschen E-Bike-Markt und wird neben einem CAGR von 3,67 % bis 2031 weiter steigen.

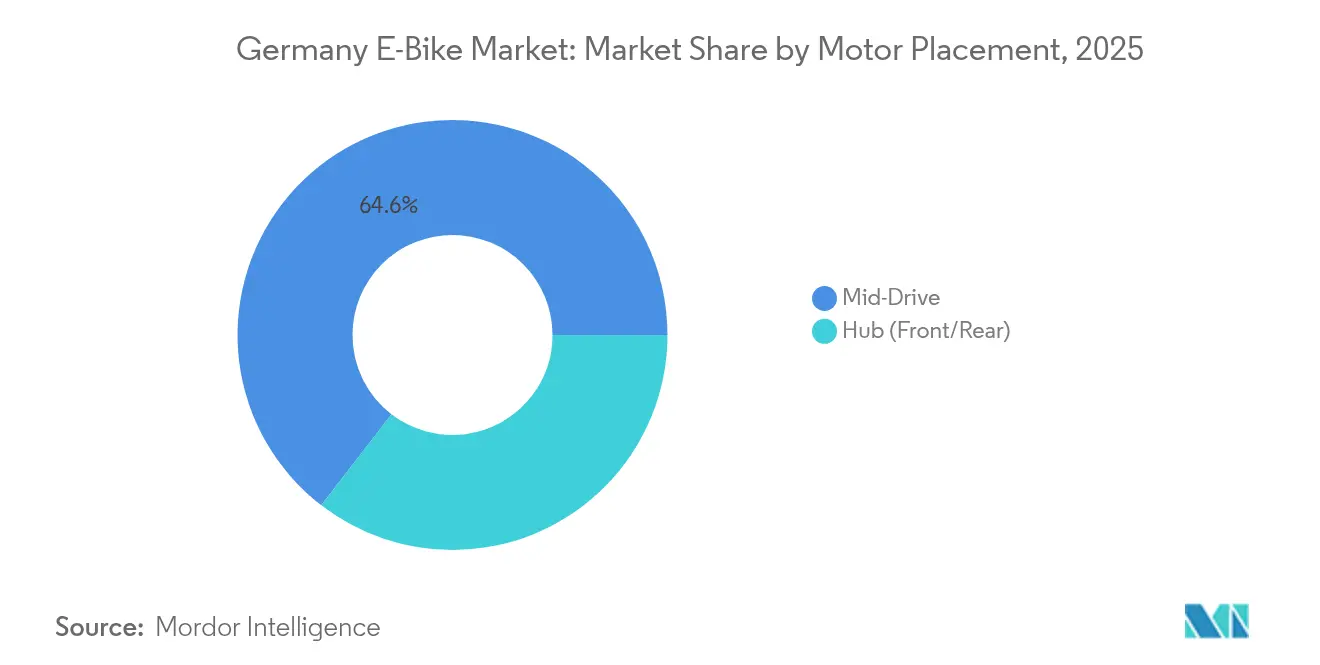

- Nach Motorposition sicherten sich Mittelmotoreinheiten einen Marktanteil von 64,55 % im deutschen E-Bike-Markt im Jahr 2025 und sind auf einen CAGR von 4,05 % bis 2031 ausgerichtet.

- Nach Antriebssystemen hielt der Kettenantrieb 71,30 % des deutschen E-Bike-Marktanteils im Jahr 2025, während Riemenantriebssysteme auf einen CAGR von 5,02 % bis 2031 ausgerichtet sind.

- Nach Motorleistung hielt das Segment unter 250 W einen Marktanteil von 55,40 % im deutschen E-Bike-Markt im Jahr 2025, während 351–500 W mit einem CAGR von 4,78 % expandieren werden.

- Nach Preisklasse bleibt das Modellsegment von 1.500–2.499 USD das Volumenführer mit einem Marktanteil von 27,95 % im deutschen E-Bike-Markt im Jahr 2025, während das Segment von 3.500–5.999 USD den schnellsten CAGR von 4,42 % verzeichnet.

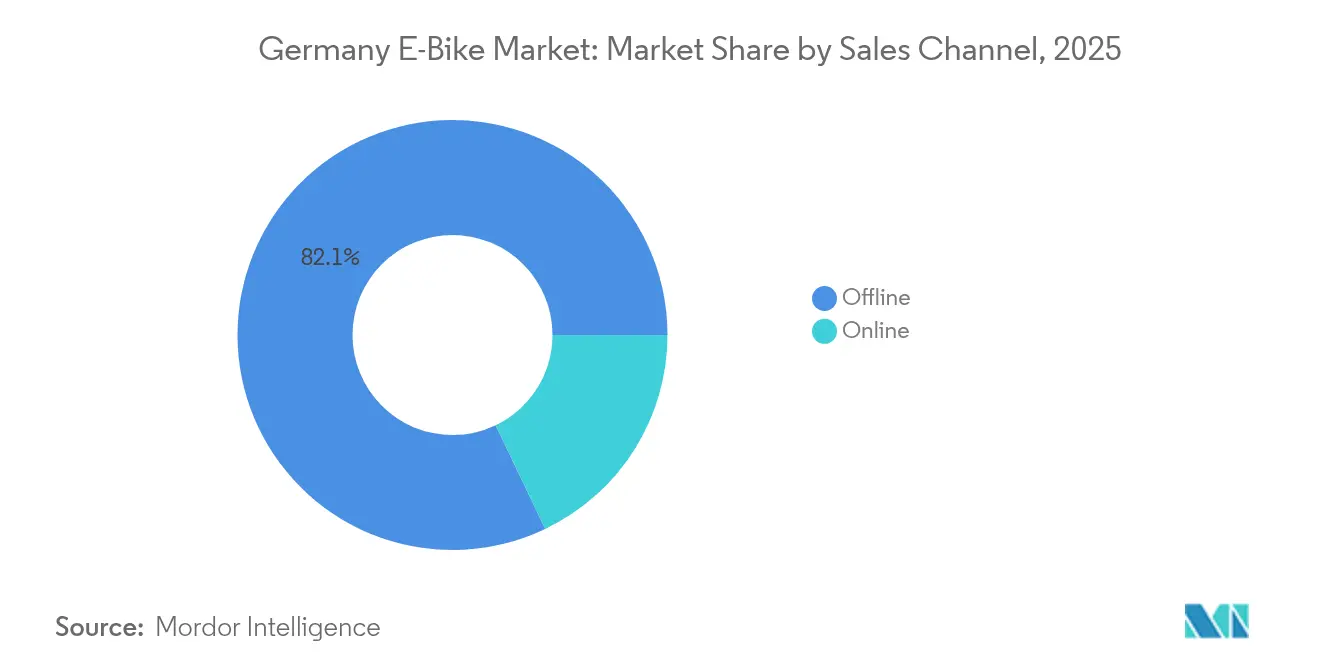

- Nach Vertriebskanal behielt der stationäre Einzelhandel einen Marktanteil von 82,10 % im deutschen E-Bike-Markt im Jahr 2025; der Online-Direktvertrieb wächst mit einem CAGR von 6,02 %.

- Nach Endnutzung entfielen auf E-Bikes für den persönlichen Gebrauch und die Familie 61,20 % des deutschen E-Bike-Marktanteils im Jahr 2025, während gewerbliche Lieferflotten voraussichtlich bis 2031 mit einem CAGR von 5,28 % expandieren werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum deutschen E-Bike-Markt

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Städtische Überlastung und Verlagerung des Verkehrsmittels | +1.2% | Berlin, München, Hamburg, Köln | Langfristig (≥ 4 Jahre) |

| Betriebliche Mobilität und Budgetleasing | +1.1% | Unternehmenscluster bundesweit | Kurzfristig (≤ 2 Jahre) |

| Batterie- und Motortechnologie | +0.9% | Nationale F&E-Zentren in Bayern, Baden-Württemberg | Mittelfristig (2–4 Jahre) |

| Staatliche Kaufanreize | +0.8% | NRW, Baden-Württemberg, Bayern | Mittelfristig (2–4 Jahre) |

| Bewusstsein für Umweltziele | +0.6% | National, urbane Zentren | Langfristig (≥ 4 Jahre) |

| Tourismusgeprägte Streckenausbau | +0.4% | Alpenregionen, Rheintal, Ostseeküste | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch städtische Überlastung bedingte Verlagerung des Verkehrsmittels

Die deutsche Bundesregierung hat den Nationalen Radverkehrsplan (NRP) 3.0 vorgestellt, eine strategische Initiative zur Förderung des Radverkehrs im gesamten Land mit einem Zeithorizont bis 2030. Das primäre Ziel von NRP 3.0 besteht darin, die Attraktivität und Sicherheit des Radfahrens in Deutschland zu erhöhen und damit eine substanzielle Steigerung der von Radfahrern zurückgelegten Distanzen anzustreben [1]„Nationaler Radverkehrsplan 3.0”, Bundesministerium für Digitales und Verkehr, bmvi.de. E-Bikes, obwohl sie einen kleineren Teil der Gesamtflotte ausmachen, spielen eine überproportional bedeutende Rolle bei der gesamten Fahrradnutzung. Geschützte Fahrradspuren in München sollen bis 2025 eine Länge von 1.200 km erreichen und damit Pendelstrecken ermöglichen, die bislang nur mit dem Auto zurückgelegt wurden. Größere Reichweite, Hügelebnung und geringere Wetterempfindlichkeit erklären, warum Stadtbewohner häufiger das Auto durch E-Bikes ersetzen als durch konventionelle Fahrräder.

Betriebliches Mobilitäts-Budgetleasing

Der Boom beim betrieblichen Fahrradleasing in Deutschland wird maßgeblich durch die Steuerpolitik angetrieben. Eine Änderung des Einkommensteuergesetzes aus dem Jahr 2019 ermöglicht es Arbeitnehmern, die Fahrräder oder E-Bikes über eine Gehaltsumwandlung leasen, nur einen kleinen Anteil des Listenpreises des Herstellers als monatlichen steuerpflichtigen Vorteil zu behandeln. Der Nationale Radverkehrsplan 3.0 hebt das betriebliche Fahrradleasing als „Schlüsselmaßnahme” zur Verlagerung des arbeitsbezogenen Reiseaufkommens vom Auto hervor. Es wird eine erhebliche jährliche CO₂-Einsparung geschätzt, wenn ein wesentlicher Anteil der Kurzstreckenpendelfahrten auf Fahrräder oder E-Bikes umgestellt wird. Durch das Bruttolohnleasing erzielen Arbeitnehmer erhebliche Einsparungen bei Fahrradmodellen. Arbeitgeber schätzen die Planbarkeit der monatlichen Abzüge, während Lieferanten die Stabilität von Großverträgen schätzen, die weniger anfällig für Einzelhandelsschwankungen sind.

Fortschritte in der Batterie- und Motortechnologie

Prototypen von Festkörperzellen von QuantumScape und PowerCo liefern eine Energiedichte von 844 Wh/L und können in 12 Minuten auf 80 % geladen werden. Gewerbliche Mittelmotoren erreichen 85 Nm bei 2,8 kg und verbessern die Bergleistung, ohne die deutsche Nennleistungsobergrenze von 250 W zu überschreiten. DJIs Avinox-Einheit bietet 105 Nm bei 2,5 kg sowie 12-A-Schnellladeanschlüsse und belegt, dass die Ingenieurskunst aus der Unterhaltungselektronik in den Antriebsstrang einfließt.

Staatliche Kaufanreize

Lokale Subventionen dämpfen die Nachfrage gegenüber dem Fehlen staatlicher Förderung. Stuttgart gewährt bis zu 1.100 EUR (~1.278 USD) pro Cargo-E-Bike, während Nordrhein-Westfalen 25 % des Kaufwerts bis zu 3.500 EUR (~4.067 USD) übernimmt [2]„Förderprogramm Lastenräder”, Stadt Stuttgart, stuttgart.de. Cargo-E-Bikes profitieren am meisten, da die prozentuale Förderung höhere Listenpreise ausgleicht. Subventionierte Kommunen weisen Adoptionsraten über dem nationalen Durchschnitt auf. Das Bike+Ride-Programm Baden-Württembergs finanziert sichere Abstellanlagen und schließt Lücken auf der letzten Meile, die häufig die tägliche Nutzung einschränken.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Hohe Anfangskosten nach Subvention | -0.7% | Einkommensschwächere Regionen bundesweit | Kurzfristig (≤ 2 Jahre) |

| Risiko der inländischen Batteriezellenversorgung | -0.5% | National, konzentrierte Lieferketten | Mittelfristig (2–4 Jahre) |

| Engpässe bei Kundendienst-Werkstätten | -0.4% | Ländliche und vorstädtische Gebiete | Kurzfristig (≤ 2 Jahre) |

| Steigende Diebstahl-Versicherungsprämien | -0.3% | Berlin, Hamburg, Köln, Frankfurt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangskosten nach Subvention

Im Jahr 2024 wurden Verbraucher laut Umfragen zunehmend preisbewusster, wobei viele erhebliche Ermessenskäufe verzögerten. Im Jahr 2024 sanken die durchschnittlichen Einzelhandelspreise, aber viele Mainstream-Käufer nehmen einen bestimmten Preispunkt immer noch als psychologische Obergrenze wahr. Ohne bundesweite Anreize liegt Deutschland bezüglich der Nettokaufunterstützung unter dem Niveau des Nachbarlandes Frankreich, was den grenzüberschreitenden Einkauf in Grenzstädten begünstigt.

Risiko der inländischen Batteriezellenversorgung

Hersteller sind mit geopolitischen und Frachtstörungen konfrontiert, da ein erheblicher Teil der E-Bike-Zellen aus China bezogen wird. Die EU-Batterieverordnung 2023/1542 wird ab 2027 CO₂-Fußabdruckerklärungen und digitale Pässe erfordern und dadurch möglicherweise Lieferanten bevorzugen, die bereits granulare Herkunftsdaten erfassen. Inländische Initiativen wie Northvolts Werk in Heide sind noch mehrere Jahre von der Massenproduktion entfernt, was eine kurzfristige Versorgungslücke hinterlässt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Speed-Pedelecs treiben Premium-Wachstum voran

Pedalunterstützte Systeme generierten im Jahr 2025 79,35 % des deutschen E-Bike-Marktes und profitierten von einem fahrradäquivalenten Rechtsstatus, der Versicherungs- und Führerscheinanforderungen umgeht. Speed-Pedelecs verzeichnen einen CAGR von 3,76 %, da Pendler auf längeren Strecken eine Reisegeschwindigkeit von 45 km/h anstreben. Dieses Segment wird zwischen 2026 und 2031 überproportional zur Expansion des deutschen E-Bike-Marktes beitragen.

Die regulatorische Debatte über EPAC-Definitionen erhöht die Prognoseinstabilität. Der Vorschlag des ZIV, die Spitzenleistung bei 750 W zu begrenzen und ein Unterstützungsverhältnis von 1:4 beizubehalten, zielt darauf ab, die Klassifizierung als Nicht-Kraftfahrzeug zu erhalten. Die Interessenvertretungsgruppe LEVA-EU entgegnet, dass strengere Regeln die Cargo-Innovation einschränken würden. Eine für 2026 erwartete Entscheidung könnte den adressierbaren Markt für hochunterstützte Fahrräder erweitern oder einengen und damit die Marktanteilsentwicklungen beim deutschen E-Bike direkt beeinflussen.

Nach Anwendungstyp: Gewerbliche Lieferung verändert die städtische Logistik

Stadt-/Urbanfahrten machten 70,92 % des Umsatzes im Jahr 2025 aus, aber das Cargo-/Nutzungssegment ist auf Kurs für einen CAGR von 3,74 % bis 2031, dem stärksten Wachstumssegment im deutschen E-Bike-Markt. Die Nutzung von Cargo/Nutzung folgt dicht dahinter, da Paketunternehmen und Lebensmittelplattformen ihre Flotten für die letzte Meile elektrifizieren, um städtische Emissionszonen zu erfüllen.

Im Jahr 2024 erlebte die Branche ein signifikantes Wachstum bei Cargo-Einheiten, das einen bemerkenswerten Jahresanstieg widerspiegelt, wobei viele Flotten nun 1.000-Wh-Batterien vorsehen, um eine volle Schicht ohne Zwischenladung zu gewährleisten. In Verbindung mit Diesel-Fahrverboten in Berlin versprechen Flottenbestellungen stetige Nachfragezuflüsse, die vierteljährliche Lieferzyklen stabilisieren, die zuvor von der Verbrauchersaisonalität abhingen.

Nach Batterietyp: Lithium-Ionen erreicht nahezu universelle Akzeptanz

Lithium-Ionen-Akkus repräsentierten 99,82 % der Lieferungen im Jahr 2025 und werden einen parallelen CAGR von 3,67 % bis 2031 verfolgen, der die meisten Gewinne bei der deutschen E-Bike-Marktgröße unterstützt. Alternative Chemien bleiben auf Einstiegsräder unter 1.000 USD oder experimentelle Festkörperpiloten beschränkt.

Die EU-Batterieverordnung führt ab Februar 2027 obligatorische digitale Pässe und Sammelziele von 51 % bis 2028 ein. Diese Maßnahmen institutionalisieren Kreislaufwirtschaftspraktiken, stärken die Marktdominanz von Lithium-Ionen und fördern gleichzeitig die europäische Zellenproduktion zur Reduzierung eingebetteter Scope-3-Emissionen und zur Verringerung des Transportrisikos.

Nach Motorposition: Mittelmotorsysteme dominieren Leistungsanwendungen

Mittelmotoreinheiten dominierten im Jahr 2025 mit einem Anteil von 64,55 %, gestützt durch überlegene Balance und native Getriebeintegration. Der erwartete Mittelmotor-CAGR von 4,05 % übersteigt das Gesamtwachstum des deutschen E-Bike-Marktes und erhöht den deutschen E-Bike-Marktanteil von Mittelmotorplattformen bis 2031.

Pinions integriertes MGU-Motor-Getriebe wurde bereits in Riese & Müllers Delite 5 von 2025 übernommen und ersetzt Ketten durch eine versiegelte Einheit, die Wartungsintervalle halbiert. Yamahas geplante Übernahme des e-Kit-Geschäfts von Brose konzentriert Expertise weiter und könnte Innovationen bei der Mittelmotordrehmomenddichte nach der behördlichen Genehmigung 2025 beschleunigen.

Nach Antriebssystem: Riemenantriebsinnovation fordert Kettendominanz heraus

Kettengetriebe hielten im Jahr 2025 noch 71,30 % der Stücklieferungen. Der Riemenantrieb verzeichnet jedoch einen CAGR von 5,02 %, das Doppelte des Gesamtmarktes des deutschen E-Bike-Marktes, da Pendler fettfreie Antriebsstränge verlangen.

Flottenoperatoren berichten von geringeren Ausfallzeiten bei riemengetriebenen Cargo-Bikes und führen dies auf reduzierte Kettenlängung unter schweren Lasten zurück. Da die Fertigungsskalierung die Kostenaufschläge senkt, könnten Riemensysteme bis 2031 innerhalb der Premium-Stadtsegmente einen sichtbaren Sprung im deutschen E-Bike-Marktanteil erzielen.

Nach Motorleistung: Mittelklasse-Leistung gewinnt an Bedeutung

Motoren unter 250 W machen 55,40 % der aktuell installierten Basis aus und entsprechen den gesetzlichen Grenzen für die Fahrradklassifizierung. Dennoch verzeichnet die Klasse 351–500 W den schnellsten CAGR von 4,78 %, angetrieben durch Cargo-Anwendungen, die nachhaltiges Drehmoment schätzen.

Wenn ZIVs Genehmigung von 750 W Spitzenleistung übernommen wird, können Hersteller zusätzliche Leistung ohne Fahrzeugregistrierung freischalten und damit möglicherweise die Leistungssegmentierungsmischung verschieben und die deutsche E-Bike-Marktgröße für Hochkapazitätsbatterien steigern.

Nach Preisklasse: Premium-Segment treibt Wertmigration voran

Modelle im Preisbereich von 1.500–2.499 USD behalten eine Volumenführerschaft von 27,95 %, aber das Segment von 3.500–5.999 USD zeigt den schnellsten CAGR von 4,42 %, angetrieben durch Leasingpläne, die den anfänglichen Kostenaufwand verringern. Betriebliche Gehaltsumwandlungsprogramme erhöhen den Transaktionswert, auch wenn Einzelhandelskanäle durch Komponentenoptimierung auf Erschwinglichkeit abzielen.

Unternehmenskunden geben in der Regel deutlich mehr pro Einheit aus als Einzelhandelskanäle. Diese Divergenz unterstreicht eine Zweiteilung: Mainstream-Verbraucher suchen Angebote unter 2.000 EUR (~2.325 USD), während Mitarbeiter in großen Unternehmen zu hochwertige Konnektivität, integrierter Beleuchtung und Premium-Federung neigen.

Nach Vertriebskanal: Online-Wachstum beschleunigt die digitale Transformation

Stationäre (Offline-) Geschäfte behielten im Jahr 2025 einen Anteil von 82,10 % bei, was die Bedeutung von Probefahrten und lokalem Kundendienst widerspiegelt. Der Online-Direktvertrieb skaliert jedoch mit einem CAGR von 6,02 %. Canyons Umsatz von 792 Millionen EUR (~921 Millionen USD), der ohne ein traditionelles Händlernetz erzielt wurde, demonstriert das digitale Potenzial trotz geringer Margen.

Umfragen zeigen, dass die meisten Deutschen Online-Shopping für hochpreisige Artikel bevorzugen, sofern ein 30-tägiges Rückgabefenster besteht, während einige noch eine persönliche Beratung im Geschäft wünschen. Folglich setzen führende Marken hybride Modelle ein – Online-Konfiguration gepaart mit lokalen Servicepartnern –, um beide Verbrauchersegmente zu erschließen.

Nach Endnutzung: Gewerbliche Anwendungen gestalten die Marktdynamik neu

Persönliches Fahren und Familiennutzung macht 61,20 % des derzeitigen Volumens aus, dennoch wird der CAGR von 5,28 % für gewerbliche Lieferungen sein Gewicht im deutschen E-Bike-Markt stetig steigern. Dienstleister und kommunale Einrichtungen stärken ebenfalls die B2B-Nachfrage und priorisieren die Gesamtbetriebskosten gegenüber dem Anschaffungspreis.

CYCLEs Übernahme von Ebike4Delivery im Juli 2024 aus Berlin konsolidiert Know-how in den Bereichen Vermietung und Flottenmanagement und veranschaulicht, wie integrierte Dienstleistungen – nicht nur Hardware – Lieferanten in gewerblichen Kanälen differenzieren.

Geografische Analyse

Die südlichen Bundesländer Bayern und Baden-Württemberg umfassen einen nennenswerten Anteil am gesamten Stückabsatz, unterstützt durch dichte Fahrradnetzwerke und Unternehmenshauptsitze, die Mobilitätsbudgets bereitstellen. Nordrhein-Westfalen folgt mit starken kommunalen Subventionen zur Entlastung des Pendlerverkehrs. Berlin weist die höchste Pro-Kopf-Nutzung auf, moderiert jedoch beim absoluten Volumen aufgrund seiner kleineren Bevölkerungsbasis.

Regionale Anreize erzeugen eine ungleichmäßige Nachfrage. Im Jahr 2024 verzeichnete Stuttgart aufgrund finanzieller Anreize einen deutlichen Anstieg der lokalen Verkäufe, während benachbarte Regionen ohne ähnliche Unterstützung im gleichen Zeitraum ein vergleichsweise langsameres Wachstum verzeichneten. Anbieter passen Marketing und Lagerbestandszuteilung an diese Brennpunkte an, wobei Premium-Mittelmotor-Cargo-Modelle in subventionsstarken Bezirken konzentriert sind.

Der Tourismus beschleunigt die Akzeptanz entlang des Rheintals und der Ostseeküste, wo Vermietungsoperatoren ihre Flotten alle 18 Monate erneuern, um die Batteriegesundheit zu erhalten. Alpenresorts berichten, dass E-MTB-Vermietungen die durchschnittliche Aufenthaltsdauer der Gäste um 1,3 Nächte verlängern und damit Synergien beim Gastgewerbeerlös erzeugen. Ländliche Gebiete im Osten hinken aufgrund spärlicher Händlernetze hinterher; unter dem Sonderprogramm „Stadt und Land” bereitgestellte Bundesmittel für die Infrastruktur sollen diese Lücke bis 2028 schließen.

Wettbewerbslandschaft

Die inländischen Marktführer CUBE, Riese & Müller und Bulls bewahren ihre Markenstärke durch Händlernähe und deutsche Handwerkskunst. Bosch beliefert einen nennenswerten Anteil aller lokal montierten E-Bikes mit Antriebseinheiten, wodurch Firmware-Updates und Garantieprogramme des Unternehmens für die Markendifferenzierung entscheidend sind. Canyon nutzt die Fabrik-zu-Tür-Logistik, um Einzelhandelsaufschläge zu unterbieten, obwohl sein Betriebsverlust von 38 Millionen EUR (~44 Millionen USD) im Jahr 2024 die knappe Margenwirklichkeit des reinen E-Commerce signalisierte.

Strategische Schritte tendieren zur vertikalen Integration. Yamahas Übernahme der e-Kit-Tochtergesellschaft von Brose, angekündigt im Jahr 2025, konsolidiert geistiges Eigentum bei Elektromotoren und steigert den F&E-Umfang [3]„Brose e-Kit Übernahme Pressemitteilung”, Yamaha Motor, yamaha-motor.eu. Inzwischen leitet JobRad Loops zertifiziertes Aufbereitungsprogramm Gebrauchtfahrräder in Sekundärmärkte um, verlängert Produktlebenszyklen und schafft Preiseinstiegspunkte für budgetbewusste Käufer.

Die Digitalisierung ist ein aufkommendes Wettbewerbsfeld. Das Branchenkonsortium DiBike hat die Veloconnect-Schnittstelle übernommen, um Bestands- und Kundendienst-Datenflüsse zu harmonisieren, und positioniert damit Marken, die sich nahtlos in Händler-Kassensysteme integrieren, für schnellere Serviceabwicklung und Garantieanspruchsbearbeitung. Die EU-Batteriepass-Mandate belohnen auch Hersteller, die über eine Track-and-Trace-Infrastruktur verfügen, erhöhen die Compliance-Kosten für Billigimporteure und verschieben Marktanteile zugunsten etablierter Akteure.

Marktführer der deutschen E-Bike-Branche

Riese & Müller GmbH

Canyon Bicycles GmbH

Pon Holdings B.V.

Accell Group

Prophete In Moving GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Fafrees stellte seine ersten EU-typgenehmigten Hochgeschwindigkeits-E-Bikes während der Eurobike 2025 auf der Messe Frankfurt vor.

- März 2025: Yamaha Motor unterzeichnete die Übernahme der e-Kit-Tochtergesellschaft von Brose und startete Yamaha eBike Systems in Deutschland mit dem Ziel eines vollständigen operativen Rollouts bis Juni 2025.

- Juli 2024: Das Berliner Unternehmen CYCLE übernahm Ebike4Delivery und stärkte damit seinen Anteil im europäischen Lieferfahrrad-Leasingsegment.

Berichtsumfang des deutschen E-Bike-Marktes

Pedalunterstützung, Speed-Pedelec, Gasgriff-Unterstützung werden als Segmente nach Antriebsart abgedeckt. Cargo/Nutzung, Stadt/Urban, Trekking werden als Segmente nach Anwendungstyp abgedeckt. Bleisäurebatterie, Lithium-Ionen-Batterie, Sonstige werden als Segmente nach Batterietyp abgedeckt.| Pedalunterstützung |

| Speed-Pedelec |

| Gasgriff-Unterstützung |

| Cargo/Nutzung |

| Stadt/Urban |

| Trekking/Mountainbike |

| Bleisäurebatterie |

| Lithium-Ionen-Batterie |

| Sonstige |

| Nabenmotor (vorne/hinten) |

| Mittelmotor |

| Kettenantrieb |

| Riemenantrieb |

| Unter 250 W |

| 251–350 W |

| 351–500 W |

| 501–600 W |

| Über 600 W |

| Bis zu 1.000 USD |

| 1.000–1.499 USD |

| 1.500–2.499 USD |

| 2.500–3.499 USD |

| 3.500–5.999 USD |

| Über 6.000 USD |

| Online |

| Offline |

| Gewerbliche Lieferung | Einzel- und Warenlieferung |

| Lebensmittel- und Getränkelieferung | |

| Dienstleister | |

| Persönlicher und familiärer Gebrauch | |

| Institutionell | |

| Sonstige |

| Nach Antriebsart | Pedalunterstützung | |

| Speed-Pedelec | ||

| Gasgriff-Unterstützung | ||

| Nach Anwendungstyp | Cargo/Nutzung | |

| Stadt/Urban | ||

| Trekking/Mountainbike | ||

| Nach Batterietyp | Bleisäurebatterie | |

| Lithium-Ionen-Batterie | ||

| Sonstige | ||

| Nach Motorposition | Nabenmotor (vorne/hinten) | |

| Mittelmotor | ||

| Nach Antriebssystemen | Kettenantrieb | |

| Riemenantrieb | ||

| Nach Motorleistung | Unter 250 W | |

| 251–350 W | ||

| 351–500 W | ||

| 501–600 W | ||

| Über 600 W | ||

| Nach Preisklasse | Bis zu 1.000 USD | |

| 1.000–1.499 USD | ||

| 1.500–2.499 USD | ||

| 2.500–3.499 USD | ||

| 3.500–5.999 USD | ||

| Über 6.000 USD | ||

| Nach Vertriebskanal | Online | |

| Offline | ||

| Nach Endnutzung | Gewerbliche Lieferung | Einzel- und Warenlieferung |

| Lebensmittel- und Getränkelieferung | ||

| Dienstleister | ||

| Persönlicher und familiärer Gebrauch | ||

| Institutionell | ||

| Sonstige | ||

Marktdefinition

- Nach Anwendungstyp - Zu diesem Segment zählende E-Bikes umfassen Stadt-/Urban-, Trekking- und Cargo-/Nutzungs-E-Bikes. Die gängigen Typen von E-Bikes in diesen drei Kategorien umfassen Offroad-/Hybrid-, Kinder-, Damen-/Herren-, Cross-, MTB-, Falt-, Fatbike- und Sport-E-Bikes.

- Nach Batterietyp - Dieses Segment umfasst Lithium-Ionen-Batterien, Bleisäurebatterien und sonstige Batterietypen. Die Kategorie der sonstigen Batterietypen umfasst Nickel-Metallhydrid- (NiMH), Silizium- und Lithium-Polymer-Batterien.

- Nach Antriebsart - Zu diesem Segment zählende E-Bikes umfassen pedalunterstützte E-Bikes, gasgriffgesteuerte E-Bikes und Speed-Pedelecs. Während die Geschwindigkeitsbegrenzung von pedal- und gasgriffgesteuerten E-Bikes in der Regel 25 km/h beträgt, liegt die Geschwindigkeitsbegrenzung von Speed-Pedelecs generell bei 45 km/h (28 mph).

| Schlagwort | Begriffsbestimmung |

|---|---|

| Pedalunterstützung | Die Kategorie Pedalunterstützung bzw. Pedelec bezeichnet Elektrofahrräder, die begrenzte Motorunterstützung über ein Drehmomentsystem bieten und keine Gasgriffsteuerung zur Geschwindigkeitsvariation aufweisen. Die Motorleistung wird beim Treten aktiviert und verringert den menschlichen Kraftaufwand. |

| Gasgriff-Unterstützung | Gasgriff-gestützte E-Bikes sind mit einem Gasgriff ausgestattet, der am Lenker angebracht ist, ähnlich wie bei Motorrädern. Die Geschwindigkeit kann durch Drehen des Gasgriffs direkt ohne Treten gesteuert werden. Die Gasgriffbetätigung liefert direkt Strom an den im Fahrrad installierten Motor und beschleunigt das Fahrzeug ohne Treten. |

| Speed-Pedelec | Speed-Pedelecs sind E-Bikes, die pedalunterstützten E-Bikes ähneln, da sie keine Gasgriffsteuerung haben. Diese E-Bikes sind jedoch mit einem Elektromotor ausgestattet, der eine Leistung von ungefähr 500 W und mehr liefert. Die Geschwindigkeitsbegrenzung solcher E-Bikes liegt in den meisten Ländern generell bei 45 km/h (28 mph). |

| Stadt/Urban | Stadt- oder Urban-E-Bikes sind nach täglichen Pendlerstandards ausgelegt und für den Betrieb innerhalb von Stadt- und Urbangebieten konzipiert. Die Fahrräder umfassen verschiedene Merkmale und Spezifikationen wie bequeme Sitzplätze, aufrechte Sitzposition, Reifen für leichten Grip und komfortables Fahren usw. |

| Trekking | Trekking- und Mountainbikes sind spezielle E-Bike-Typen, die für besondere Zwecke unter Berücksichtigung der robusten und rauen Nutzung der Fahrzeuge entwickelt wurden. Diese Fahrräder umfassen einen stabilen Rahmen und breite Reifen für besseren und fortschrittlichen Grip und sind auch mit verschiedenen Getriebemechanismen ausgestattet, die beim Fahren in verschiedenem Gelände, auf unebenem Untergrund und auf anspruchsvollen Bergstraßen verwendet werden können. |

| Cargo/Nutzung | Cargo- oder Nutzungs-E-Bikes sind für den Transport verschiedener Arten von Gütern und Paketen über kurze Distanzen innerhalb städtischer Gebiete ausgelegt. Diese Fahrräder sind in der Regel im Besitz lokaler Unternehmen und Lieferpartner und werden zur Zustellung von Paketen und Sendungen zu sehr niedrigen Betriebskosten eingesetzt. |

| Lithium-Ionen-Batterie | Eine Lithium-Ionen-Batterie ist eine wiederaufladbare Batterie, die Lithium und Kohlenstoff als Bestandteile verwendet. Lithium-Ionen-Batterien haben eine höhere Energiedichte und ein geringeres Gewicht als versiegelte Bleisäurebatterien und bieten dem Fahrer mehr Reichweite pro Ladung als andere Batterietypen. |

| Bleisäurebatterie | Eine Bleisäurebatterie bezieht sich auf eine versiegelte Bleisäurebatterie mit einem sehr niedrigen Energie-zu-Gewicht- und Energie-zu-Volumen-Verhältnis. Die Batterie kann hohe Stoßströme erzeugen, aufgrund ihres relativ hohen Leistungs-zu-Gewicht-Verhältnisses im Vergleich zu anderen wiederaufladbaren Batterien. |

| Sonstige Batterien | Dies umfasst Elektrofahrräder, die Nickel-Metallhydrid- (NiMH), Silizium- und Lithium-Polymer-Batterien verwenden. |

| Business-to-Business (B2B) | Der Verkauf von E-Bikes an Geschäftskunden wie städtische Flotten- und Logistikunternehmen, Miet-/Sharing-Betreiber, Flottenbetreiber auf der letzten Meile und Unternehmensflottenbetreiber wird unter dieser Kategorie erfasst. |

| Business-to-Customer (B2C) | Der Verkauf von Elektrorollern und Motorrädern direkt an Verbraucher wird unter dieser Kategorie erfasst. Die Verbraucher erwerben diese Fahrzeuge entweder direkt beim Hersteller oder über andere Händler und Vertriebspartner über Online- und Offline-Kanäle. |

| Unorganisierte lokale Erstausrüster | Diese Akteure sind kleine lokale Hersteller und Monteure von E-Bikes. Die meisten dieser Hersteller importieren die Komponenten aus China und Taiwan und montieren sie lokal. Sie bieten das Produkt zu niedrigen Kosten in diesem preissensitiven Markt an, was ihnen einen Vorteil gegenüber organisierten Herstellern verschafft. |

| Batterie-als-Dienstleistung | Ein Geschäftsmodell, bei dem die Batterie eines Elektrofahrzeugs von einem Dienstleister gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn sie leer ist |

| Docklose E-Bikes | Elektrofahrräder mit Selbstsperrmechanismen und GPS-Tracking-Einrichtung mit einer durchschnittlichen Höchstgeschwindigkeit von etwa 24 km/h. Diese werden hauptsächlich von Fahrradverleihunternehmen wie Bird, Lime und Spin verwendet. |

| Elektrofahrzeug | Ein Fahrzeug, das einen oder mehrere Elektromotoren zum Antrieb verwendet. Umfasst Autos, Roller, Busse, Lastkraftwagen, Motorräder und Boote. Dieser Begriff schließt rein elektrische Fahrzeuge und Hybrid-Elektrofahrzeuge ein. |

| Plug-in-Elektrofahrzeug | Ein Elektrofahrzeug, das extern aufgeladen werden kann und in der Regel alle Elektrofahrzeuge sowie Plug-in-Hybride umfasst. In diesem Bericht verwenden wir den Begriff für rein elektrische Fahrzeuge, um sie von Plug-in-Hybrid-Elektrofahrzeugen zu unterscheiden. |

| Lithium-Schwefel-Batterie | Eine wiederaufladbare Batterie, die den flüssigen oder polymeren Elektrolyten in aktuellen Lithium-Ionen-Batterien durch Schwefel ersetzt. Sie haben eine höhere Kapazität als Lithium-Ionen-Batterien. |

| Mikromobilität | Mikromobilität ist eine der vielen Verkehrsformen, die sehr leichte Fahrzeuge für kurze Distanzen umfasst. Diese Transportmittel umfassen Fahrräder, E-Roller, E-Bikes, Mopeds und Scooter. Solche Fahrzeuge werden auf Sharing-Basis für kurze Distanzen von in der Regel fünf Meilen oder weniger genutzt. |

| Niedriggeschwindigkeits-Elektrofahrzeuge (LSEVs) | Hierbei handelt es sich um Niedriggeschwindigkeits- (in der Regel unter 25 km/h) Leichtfahrzeuge ohne Verbrennungsmotor, die ausschließlich elektrische Energie als Antrieb nutzen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktdaten abgeglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und prognostizierten Jahre werden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird berechnet, indem die Volumnachfrage mit dem volumengewichteten durchschnittlichen Batteriepackpreis (pro kWh) multipliziert wird. Die Schätzung und Prognose des Batteriepackpreises berücksichtigt verschiedene Faktoren, die den durchschnittlichen Verkaufspreis beeinflussen, wie Inflationsraten, Marktbedarfsverschiebungen, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen