Zweiradmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

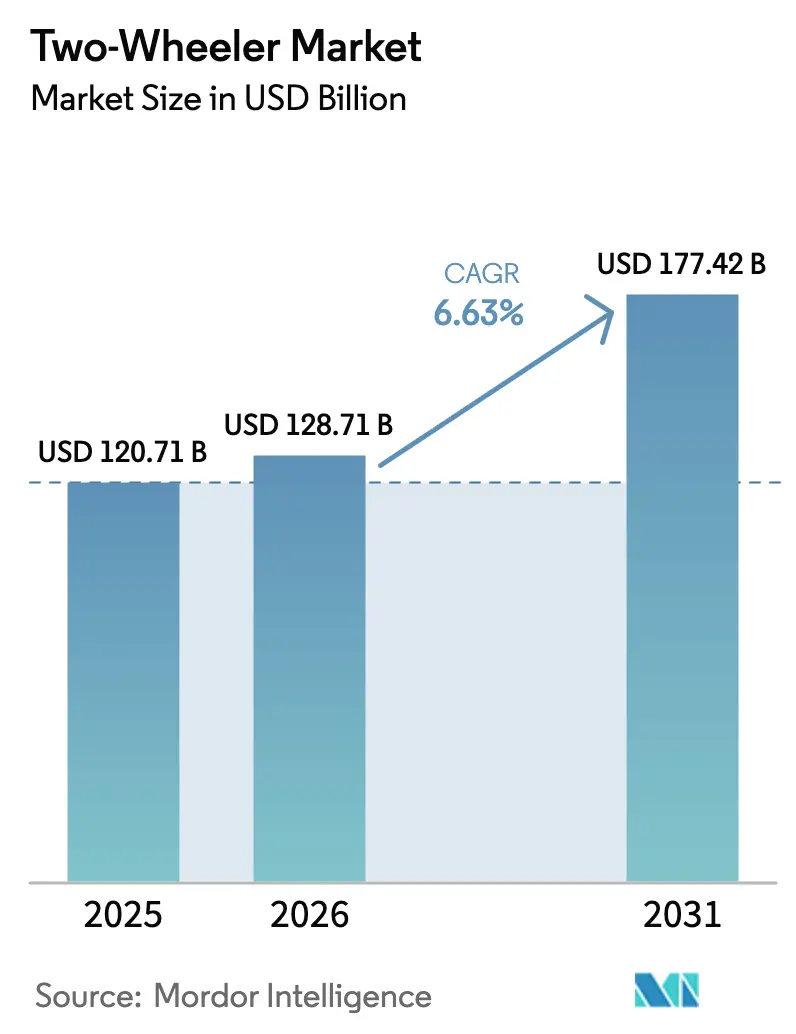

| Marktgröße (2026) | 128.71 Milliarden US-Dollar |

| Marktgröße (2031) | 177.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Zweiradmarktanalyse von Mordor Intelligence

Die Größe des Zweiradmarktes wird voraussichtlich von USD 120,71 Milliarden im Jahr 2025 auf USD 128,71 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,63 % über den Zeitraum 2026–2031 USD 177,42 Milliarden erreichen. Innerstädtische Staugebühren, Parkplatzmangel und steigende Liefervolumina auf der letzten Meile lenken Pendler und Flottenoperatoren zu kompakten Fahrzeugen um, die sowohl die Betriebskosten als auch die Reisezeit reduzieren. Der asiatisch-pazifische Raum behält seine Führungsposition durch kostenwettbewerbsfähige Fertigung, unterstützende Vorschriften für lokale Inhalte und rasche Elektrifizierung, während Europa durch strenge Euro-5-Normen technologische Upgrades vorantreibt. Laufende Innovationen in der Batteriechemie senken die Packkosten, verringern die Preislücke zwischen Elektro- und Benzinvarianten und erweitern die adressierbare Basis von Erstkäufern. Der Wettbewerb ist intensiv, da keine einzelne Marke in jeder zentralen Region mehr als einen einstelligen Volumenanteil kontrolliert, was zu kontinuierlichen Produktauffrischungen, modularem Plattformsharing und strategischer Lokalisierung von Lieferketten anregt.

Wichtigste Erkenntnisse des Berichts

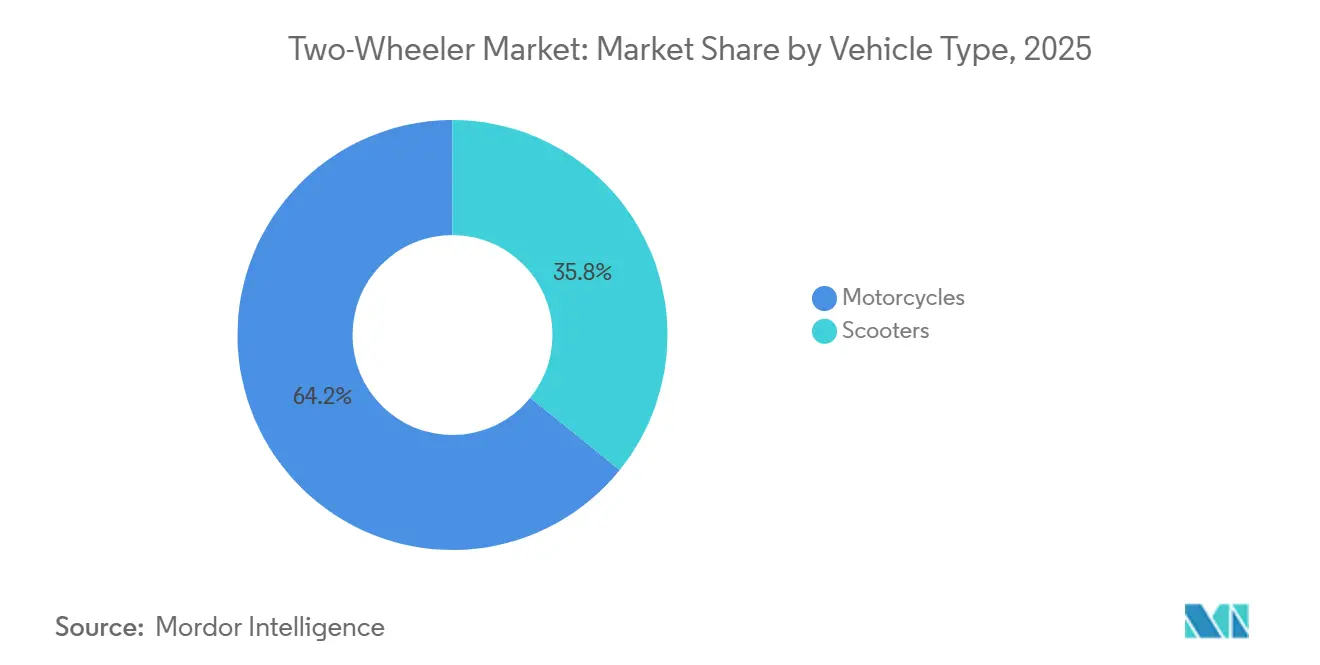

- Nach Fahrzeugtyp entfielen im Jahr 2025 64,16 % des Zweiradmarktanteils auf Motorräder, während Roller bis 2031 mit einer CAGR von 6,66 % zulegen.

- Nach Antrieb dominierten Verbrennungsmotoren im Jahr 2025 mit 73,47 % der globalen Flotte, doch Batterieelektromodelle steigen bis 2031 mit einer CAGR von 6,73 %.

- Nach Motorhubraum führten Motorräder unter 110 ccm im Jahr 2025 mit 46,51 % des Volumens; das Segment 126–150 ccm soll bis 2031 mit einer CAGR von 6,75 % wachsen.

- Nach Preisklasse entfiel das Segment unter USD 1.000 auf 53,36 % der Verkäufe im Jahr 2025; Modelle mit einem Preis über USD 5.000 sollen bis 2031 mit einer CAGR von 6,79 % zulegen.

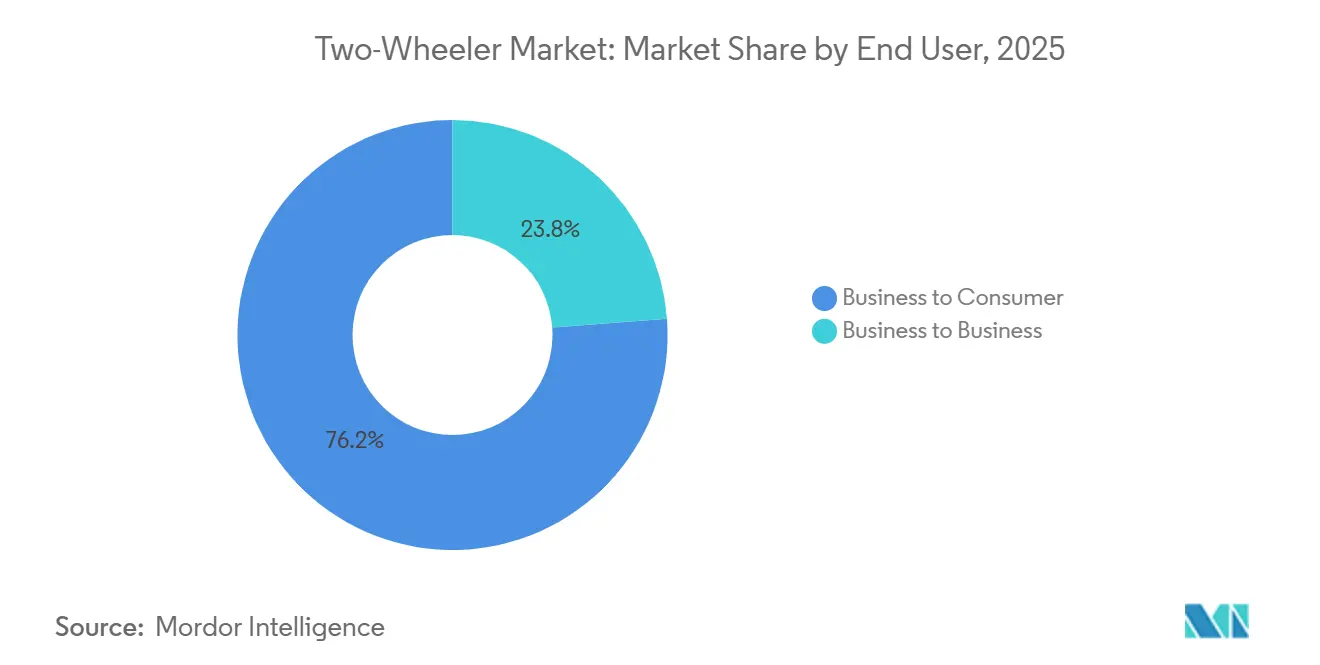

- Nach Endnutzer entfielen Business-to-Consumer-Käufe im Jahr 2025 auf 76,16 % des Volumens; Business-to-Business-Kanäle sollen bis 2031 mit einer CAGR von 6,69 % wachsen.

- Nach Vertriebskanal wickelten stationäre Händler im Jahr 2025 83,27 % der Transaktionen ab; Online-Direktverkäufe an Verbraucher sollen bis 2031 mit einer CAGR von 6,77 % steigen.

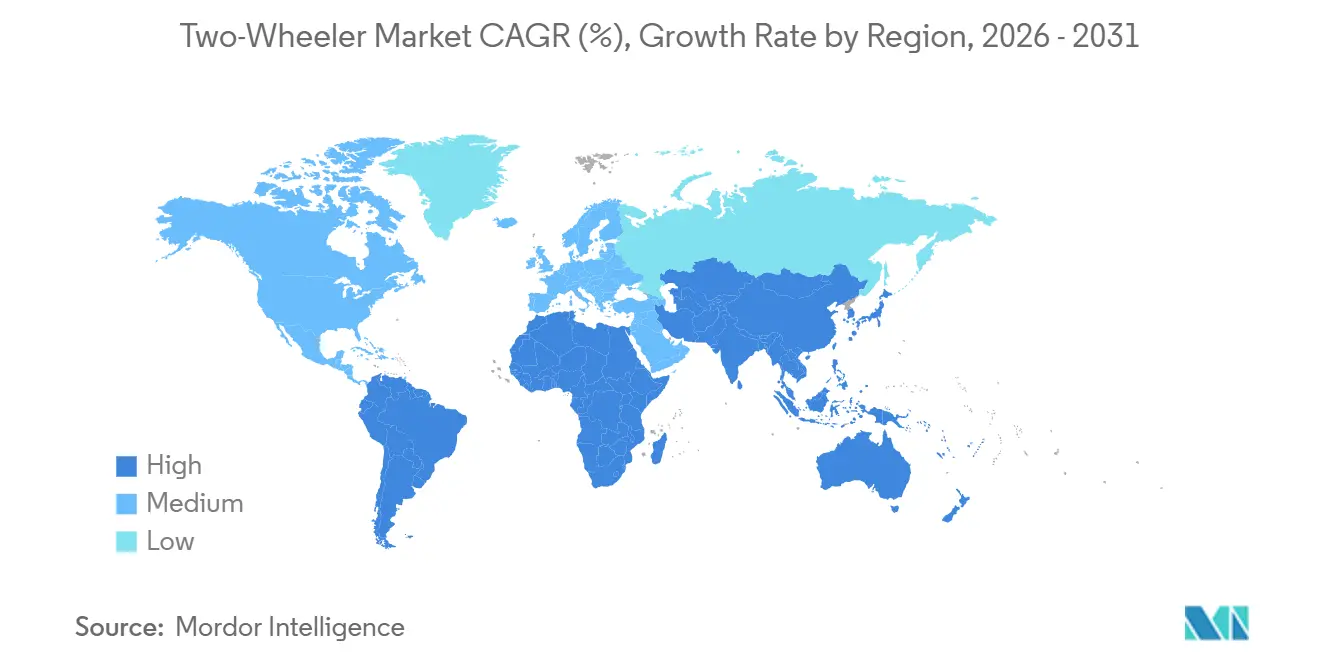

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2025 mit 38,16 % des Marktwerts; die Region soll auch das schnellste regionale Wachstum mit einer CAGR von 6,71 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Zweiradmarkttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Batterie- und Natriumionen-Kosten beschleunigen die Einführung von Elektrozweirädern | +1.5% | Asiatisch-pazifischer Kernraum (China, Indien, Indonesien), Ausstrahlungseffekte auf Europa | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Lieferflotten in der Gig-Economy | +1.3% | Asiatisch-pazifischer Raum, städtische Korridore in Lateinamerika, ausgewählte Ballungsräume in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Rasche städtische Überlastung und Verlagerung zu Zweirädern | +1.2% | Global, mit höchster Intensität in Megastädten des asiatisch-pazifischen Raums, sekundäre Effekte in Lateinamerika | Mittelfristig (2–4 Jahre) |

| Schwenk der Fahrzeughersteller zu mittleren Premium-Modellen mit 125–150 ccm und 3–5 kW | +0.9% | Asiatisch-pazifischer Raum, Europa, Nischensegmente in Nordamerika | Mittelfristig (2–4 Jahre) |

| ASEAN-Lokalisierungsvorschriften | +0.7% | ASEAN-Kernraum (Indonesien, Thailand, Vietnam, Philippinen), Ausstrahlungseffekte auf Südasien | Mittelfristig (2–4 Jahre) |

| Eingebettete Konnektivität und Monetarisierung von OTA-Upgrades | +0.5% | Global, angeführt vom asiatisch-pazifischen Raum und Europa, aufkommend in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Batterie- und Natriumionen-Kosten beschleunigen die Einführung von Elektrozweirädern

In den letzten Jahren haben Natriumionen-Zellen mit verbesserter Energiedichte einen bedeutenden Meilenstein in der kommerziellen Produktion erreicht, was zu einer erheblichen Kostensenkung geführt hat. Dieser Preisrückgang macht Natriumionen-Zellen im Vergleich zu Lithiumeisenphosphat deutlich erschwinglicher. Die Kostensenkung adressiert die Herausforderung des Kaufaufpreises, der zuvor viele Elektromodelle auf Regionen beschränkte, die auf Subventionen angewiesen waren. Chinesische Hersteller führten sehr erschwingliche Roller ein, und unter Berücksichtigung der Kraftstoffeinsparungen wurde die Amortisationszeit erheblich kürzer. Die Internationale Energieagentur erwartet in naher Zukunft weitere Kostensenkungen, angetrieben durch Fortschritte bei Kathodenchemien, die zunehmend manganfokussiert werden, was die Kosteneffizienz weiter steigern wird [1]„Globaler EV-Ausblick 2025,” Internationale Energieagentur, iea.org . Darüber hinaus lindert die verbesserte thermische Stabilität von Natriumionen Bedenken hinsichtlich der Brandsicherheit und entspricht den Zertifizierungsstandards, die zunehmend in Europa und Nordamerika übernommen werden.

Wachstum der Lieferflotten in der Gig-Economy

Essenslieferungs- und Paketplattformen skalieren elektrische Zweiradflotten, um die Kosten pro Kilometer zu senken und Nullemissionszonen einzuhalten. Indische Betreiber führen Hunderttausende von Rollern mit Batterietauschfunktion, die in unter zwei Minuten aufgeladen werden, und reichen Telematikdaten ein, die niedrigere Energiekosten gegenüber Benzineinheiten bei städtischen Kilometern belegen. Brasilianische Flotten haben ähnliche Modelle übernommen und monatliche Kraftstoffeinsparungen von USD 150 pro Fahrer nachgewiesen, was Investorenunterstützung für inländische Montagewerke anzieht. Südostasiatische Fahrdienste nutzen Tauschstationen, um das Fahrereinkommen zu maximieren, indem die tägliche Auslastung über 300 km angehoben wird, was den Geschäftsfall für die Flottenelektrifizierung stärkt. Die daraus resultierende Nachfrage schützt das Segment vor Schwankungen bei Subventionen für Privatkäufer und sichert hohe Ersatzzyklen alle zwei bis drei Jahre.

Rasche städtische Überlastung und Verlagerung zu Zweirädern

Der regulierte Zugang zu zentralen Geschäftsvierteln nimmt in Jakarta, São Paulo, Mumbai und Mexiko-Stadt zu, wo Vierräder abwechselnden Kennzeichenregelungen oder Einfahrtgebühren unterliegen, die für Zweiräder nicht gelten. Parkgebühren von über USD 200 pro Monat in vielen asiatischen und lateinamerikanischen Hauptstädten bieten Pendlern einen weiteren Anreiz, kompakte Fahrzeuge gegenüber Autos zu bevorzugen. Politische Anreize lenken Erstkäufer zu 110-ccm-Pendlern und 1,5-kW-Elektrorollern, die weniger als die Hälfte von Einsteiger-Kleinwagen kosten. Fahrzeughersteller können modulare Rahmen liefern, da die Lokalisierung von Kunststoffen, Rädern und Kabelbäumen die ASEAN-Regeln erfüllt, die 40 % inländischen Inhalt vorschreiben. Der kumulative Effekt erhöht die Zweiraddurchdringung, da Stadtplaner schnelle Entlastung von Staus suchen [2]„Aktualisierung des städtischen Verkehrssektors 2025,” Weltbank, worldbank.org .

Schwenk der Fahrzeughersteller zu mittleren Premium-Modellen mit 125–150 ccm und 3–5 kW

Hersteller haben Entwicklungsgelder von Linien unter 100 ccm hin zu 125–150-ccm-Motorrädern und 3–5-kW-Rollern verlagert, die höhere Bruttomargen erzielen. In Indien eroberten neue 125-ccm-Modelle innerhalb eines einzigen Jahres fast ein Fünftel des Segments, dank ihrer Leistung, Markenführung und jugendlichen Gestaltung. Hybridformate, die kleine Benzinmotoren mit 48-V-Unterstützungssystemen kombinieren, bieten verbesserte Kraftstoffeffizienz und positionieren Marken für künftige Euro-6-Anforderungen. Elektrische Äquivalente im 4–5-kW-Bereich erfüllen die städtischen Beschleunigungsziele von Sportpendlern und verstärken den Segmentwechsel. Die europäische Nachfrage zeigt einen parallelen Trend, da Premium-Roller ältere benzinbetriebene Designs übertreffen und einen globalen Appetit auf mittlere Premium-Produkte bestätigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Subventionskürzungen in China und Indien | -0.8% | China, Indien, ausgewählte Märkte in Südostasien | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität bei kritischen Batteriemineralien | -0.6% | Global, akut in Regionen, die von Lithium oder Kobalt aus einer einzigen Quelle abhängig sind | Mittelfristig (2–4 Jahre) |

| Hohe Wahrnehmung von Fahrerunfällen hemmt die Akzeptanz im Premiumsegment | -0.4% | Global, akut in Schwellenmärkten mit schwacher Helmpflicht und Straßeninfrastruktur | Mittelfristig (2–4 Jahre) |

| Rückgang des Händlernetzes im ländlichen Afrika schränkt den Zugang ein | -0.3% | Subsaharisches Afrika, konzentriert auf ländliche Korridore in Nigeria, Kenia und Tansania | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Subventionskürzungen in China und Indien nach 2025

China beendete seinen nationalen Anreiz für elektrische Zweiräder Ende 2025, und Indien kürzte die Unterstützung im Rahmen von FAME-III und entfernte bis zu USD 60 pro Einheit von den Einzelhandelspreisen im Einstiegssegment. Diese Kürzungen legten die Abhängigkeit des Sektors von fiskalischer Unterstützung offen, insbesondere unter USD 1.000, wo die Margen gering sind. Führende Elektromarken absorbierten einen Teil des Deltas, um den Marktanteil zu schützen, aber die Stückzahlen sanken in den unmittelbar folgenden Monaten. Die Verkäufe erholten sich schrittweise in Städten mit robusten Batterietauschnetzwerken, doch kleinere Hersteller ohne finanzielle Puffer sahen die Händlerbestände auf neunzig Tage ansteigen, was das Betriebskapital belastete. Regionale Programme in Indonesien und Vietnam erleichtern weiterhin die Einführung, obwohl Politiker eine schrittweise Reduzierung signalisieren, sobald die inländischen Lieferketten ausgereift sind.

Lieferkettenvolatilität bei kritischen Batteriemineralien

Die Spotpreise für Lithiumcarbonat verdoppelten sich zwischen 2024 und 2025, bevor sie zurückgingen, während das Kobaltangebot aufgrund von Einschränkungen beim handwerklichen Bergbau in der Demokratischen Republik Kongo schwankt. Die Nickelpreise stiegen nach Indonesiens Erzexportbeschränkungen an und förderten einen Schwenk zu Chemien, die Kobalt und Nickel weglassen. Packkosten machen bis zu zwei Fünftel der Materialkosten für elektrische Zweiräder aus, sodass Rohstoffschwankungen sich fast direkt in Preisdruck im Einzelhandel übersetzen. Große Fahrzeughersteller haben begonnen, mehrjährige Beschaffungsverträge mit australischen und kanadischen Bergbauunternehmen abzuschließen, aber kleinere Marken bleiben Rohstoffzyklen ausgesetzt, die die Bruttomargen bei Preisspitzen komprimieren können. Die Diversifizierung in Natriumionen und Lithiumeisenphosphat ist eine strategische Absicherung, die nun in die meisten Produkt-Roadmaps eingebettet ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Roller gewinnen durch automatischen Komfort

Roller machten im Jahr 2025 35,84 % der weltweiten Lieferungen aus und sollen bis 2031 mit einer CAGR von 6,66 % stetig steigen. Automatikgetriebe, Durchstiegrahmen und Stauraum unter dem Sitz machen Roller für Alltagspendler attraktiv, die im Stop-and-go-Verkehr unterwegs sind. Motorräder behalten aufgrund eingewurzelter Pendelgewohnheiten in Indien und Indonesien ein großes Volumen, doch ihr relativer Anteil nimmt in dichten Städten ab, wo Parkplätze jedes Jahr knapper werden. Elektroroller-Einführungen mit austauschbaren Batterien und Smartphone-Integration verstärken die Präferenz für dieses Layout. In Europa bieten Maxi-Roller Wetterschutz und Laderaum und stärken die Akzeptanz in ganzjährigen Pendlerklimata.

Roller profitieren von einfacheren Führerscheinregelungen in mehreren ASEAN-Ländern, die jüngeren Fahrern einen früheren Einstieg ermöglichen, während Versicherer Prämien niedriger als für Leistungsmotorräder ansetzen. Der Zweiradmarkt sieht häufig, dass Erstkäufer direkt von Fahrrädern zu 125-ccm-Rollern statt zu Motorrädern wechseln, was die Kaufzyklen verkürzt. Fahrzeughersteller reagieren mit gemeinsamen Plattformen, die die Werkzeugkosten senken und die Einführung von Varianten beschleunigen. Flottenoperatoren bevorzugen ebenfalls Roller, da die Montage von Topboxen für Lieferzwecke unkompliziert ist. Dieser Schwung deutet darauf hin, dass das Roller-Teilsegment den breiteren Zweiradmarkt weiterhin übertreffen und seinen Umsatzbeitrag bis 2031 auf über 38 % steigern wird.

Nach Antrieb: Batterieelektro steigt trotz Dominanz des Verbrennungsmotors

Verbrennungsprodukte machten im Jahr 2025 73,47 % der globalen Flotte aus, doch Elektromodelle befinden sich auf einem schnelleren CAGR-Kurs von 6,73 % bis 2031. Sinkende Packpreise und dichte Lade- oder Tauschnetze in China und Indien haben die Gesamtbetriebskostenlücken verringert. Euro-5-Regeln haben die Preise für Benzinmotorräder um USD 200–300 erhöht und den Vorabunterschied in Europa verringert. Reichweitenangst bleibt außerhalb städtischer Kerne bestehen, sodass Benzinmotoren für Touren und den ländlichen Einsatz beliebt bleiben. Hybridroller bleiben eine Nische, da zusätzliche Komponenten das Gewicht erhöhen, ohne proportionale Kosteneinsparungen bei kurzen Pendelstrecken zu erzielen.

Die Marktdurchdringung von Elektrofahrzeugen verbessert sich jedes Quartal, da Hersteller 3–5-kW-Modelle einführen, die Autobahngeschwindigkeiten erreichen können. Regierungsausschreibungen für Post- und Kommunalflotten schreiben Nullemissionsanforderungen vor, die Ausschreibungen zugunsten von Elektrobietern lenken. Die Zweiradmarktgröße für Batterieelektrovarianten könnte bis 2031 USD 60 Milliarden übersteigen, wenn die aktuellen politischen Trajektorien anhalten. Sicherheitsstandards wie ISO 13063 und fortschrittliches Wärmemanagement reduzieren Bedenken hinsichtlich batteriebedingter Brände und unterstützen die Akzeptanz bei risikoaversen Käufern weiter. Dieser vielschichtige Fortschritt unterstreicht einen strukturellen Wandel, auch wenn Benzinmotoren in absoluten Zahlen dominant bleiben.

Nach Motorhubraum: Mittlere Hubraumklasse gewinnt an Dynamik

Die Kategorie 126–150 ccm verzeichnete mit einer CAGR von 6,75 % das höchste prognostizierte Wachstum, was Fahrer widerspiegelt, die autobahnzulässige Geschwindigkeiten ohne die Kosten- und Versicherungsbelastung großer Motoren wünschen. Einstiegspendler unter 110 ccm behalten mit 46,51 % die Volumenführerschaft, insbesondere in preissensiblen ländlichen Segmenten, doch ihr Anteil sinkt langsam, da das verfügbare Einkommen steigt. Lateinamerikanische Märkte bevorzugen 150–200-ccm-Flex-Fuel-Modelle, die mit Ethanolmischungen betrieben werden können, ein Wettbewerbsvorteil gegenüber steigenden Benzinpreisen. Premium-Motoren über 350 ccm werden hauptsächlich in Nordamerika und Europa verkauft und richten sich an Enthusiasten und Lifestyle-Fahrer. Elektrische Antriebsstränge mit 3–5-kW-Nennleistungen bieten vergleichbares Drehmoment zu 150-ccm-Benzineinheiten und beschleunigen das Cross-over-Interesse.

Motorräder mit mittlerem Hubraum werden häufig mit modernen Sicherheitshilfen wie Zweikanal-ABS und Smartphone-Konnektivität geliefert, was den wahrgenommenen Wert steigert. Leasing- und Abonnementprogramme bündeln Versicherung und Service für dieses Segment und erleichtern die Upgrade-Entscheidung. Komponentenlieferanten lokalisieren Gussaluminium-Schwingen und LED-Beleuchtung, um die Preise wettbewerbsfähig zu halten. Die mit dem 126–150-ccm-Segment verbundene Zweiradmarktgröße soll sich ausweiten, da aufstrebende Mittelschichten vielseitige Pendleroptionen suchen, die auch der Freizeitgestaltung am Wochenende dienen. Fahrzeughersteller, die in diesem Bereich zwischen Benzin- und Elektroangeboten flexibel sein können, sind gut positioniert, um inkrementelle Anteile zu gewinnen.

Nach Preisklasse: Premiumsegment beschleunigt sich

Einheiten mit einem Preis über USD 5.000 wuchsen mit einer CAGR von 6,79 % und bildeten den am schnellsten wachsenden Wertpool im Zeitraum 2026–2031. Wohlhabende Stadtfahrer in Nordamerika, Europa und asiatischen Tier-1-Städten tendieren zu differenziertem Styling, Traktionskontrolle und vernetzten Armaturenbrettern, die bei Premiummodellen serienmäßig sind. Das Volumen konzentriert sich weiterhin unter USD 1.000 und besteht hauptsächlich aus chinesischen Elektrorollern, die für Massenmarktbezahlbarkeit konzipiert sind, mit einem Marktanteil von 53,36 % im Jahr 2025. Das mittlere Segment USD 1.001–1.500 ist in Indien hart umkämpft, wo LED-Scheinwerfer und TFT-Cluster zu unverzichtbaren Merkmalen geworden sind. Südostasiatische Verbraucher strecken ihre Budgets in die USD-2.001–3.000-Klasse für Sport-Naked-Motorräder mit Aspirationsmarken.

Das Premiumsegment profitiert von begrenzter Preissensibilität, was es Fahrzeugherstellern ermöglicht, Forschungs- und Entwicklungsausgaben für die Elektrifizierung auszugleichen. Führerscheinregeln wie Europas A2-Kategorie begrenzen den Hubraum, erlauben aber Premium-Elektromotorräder und schaffen eine Öffnung für margenstarke Angebote. Händlerfinanzierungspakete verlängern die Laufzeiten für hochwertige Einheiten auf bis zu sieben Jahre und reduzieren die monatlichen Zahlungsunterschiede gegenüber Kleinwagen. Da die Batteriekosten sinken, werden mehr Elektroeinträge den USD-3.000–5.000-Korridor bevölkern und die Kluft zwischen Wert und Premium schließen. Diese Konvergenz wird die bereits im Zweiradmarkt sichtbare Bifurkation verstärken.

Nach Endnutzer: B2B-Flotten treiben die Elektrifizierung voran

Die Business-to-Business-Nachfrage wuchs mit einer CAGR von 6,69 %, schneller als Haushaltskäufe. Liefernetzwerke bevorzugen elektrische Zweiräder, weil sie die Energiekosten pro Kilometer um mehr als die Hälfte senken und Ausfallzeiten durch Batterietausch minimieren. Fahrradtaxi-Dienste testen ähnliche Modelle, um Fahrzeuge täglich zwölf Stunden auf der Straße zu halten und das Fahrereinkommen zu steigern. Unternehmenseigene Außendienstflotten befinden sich noch in frühen Einführungszyklen, zeigen aber Interesse, da Telematik die Wartungsvorhersage integriert. Der Verbraucherkanal generierte im Jahr 2025 immer noch 76,16 % der Einheiten, gestützt durch günstige Finanzierung und eine kulturelle Affinität zum persönlichen Eigentum in Südasien.

Flottenkäufer verhandeln Mengenpreise und Serviceverträge, die Restwerte stabilisieren, eine Attraktion für Hersteller, die schnell Skalierung aufbauen möchten. Batterietauschbetreiber monetarisieren Energieabonnements und verwandeln den Antrieb in einen wiederkehrenden Einnahmestrom. Versicherungsunternehmen bieten ermäßigte Tarife an, wenn Telematik sicheres Fahrverhalten nachweist, was die Wirtschaftlichkeit zugunsten der Flottenelektrifizierung weiter verschiebt. Der Zweiradmarkt sieht daher, wie B2B-Einflüsse in Spezifikationsblätter und Aftersales-Vereinbarungen einfließen, die traditionell einzelhandelsorientiert waren. Lieferanten, die flottentaugliche Telematik und schnelle Tauschkompatibilität integrieren können, sind für die nächste Wachstumsphase gut positioniert.

Nach Vertriebskanal: Online-Direktvertriebsmodelle entstehen

Online-Transaktionen verzeichneten bis 2031 eine CAGR von 6,77 %, was das Vertrauen der Verbraucher in den E-Commerce und transparente Preisgestaltung widerspiegelt. Pioniermarken wickeln die gesamte Kaufreise über mobile Apps ab, von der Konfiguration bis zur Lieferung an die Haustür, und senken so die physischen Lagerkosten. Hybridmodelle kombinieren Flaggschiff-Erlebniszentren mit Online-Vertragsabschlüssen, um Probefahrterwartungen zu erfüllen und gleichzeitig die Preistransparenz zu wahren. Etablierte Fahrzeughersteller reagieren mit Omnichannel-Portalen, die Finanzierungsvorabgenehmigungen vor der Übergabe bei einem lokalen Händler ermöglichen und den Übergang für traditionelle Netzwerke erleichtern. Stationäre Showrooms wickelten im Jahr 2025 immer noch 83,27 % der Transaktionen ab, gestützt durch etablierte Serviceinfrastruktur und Inzahlungnahme-Abwicklung.

Direktes digitales Engagement verbessert die Kundendatenerfassung und ermöglicht personalisierte Wartungserinnerungen und Zubehör-Upselling. Finanzierungspartner integrieren APIs, die sofortige Kreditentscheidungen ermöglichen und Kaufzyklen verkürzen. Lücken in der ländlichen Konnektivität und Verbrauchergewohnheiten halten den reinen Online-Anteil außerhalb von Tier-1-Städten bescheiden, doch der Schwung ist unverkennbar. Die Zweiradbranche passt daher die Lieferkettenplanung an, wobei einige Werke Einheiten direkt an Endkunden statt an zentrale Lager versenden. Im Laufe der Zeit werden sich die Margenstrukturen verschieben, da Online-Verkäufe Händlerprovisionen reduzieren und den Preiswettbewerb fördern.

Geografische Analyse

Der asiatisch-pazifische Raum generierte im Jahr 2025 38,16 % des globalen Werts und soll bis 2031 mit einer CAGR von 6,71 % wachsen. China führt eine erhebliche Anzahl von Elektrofahrzeugen ein, wobei neue Natriumionen-Einführungen die Nachfrage auch nach dem Ende der Subventionen ankurbeln. In Indien hat der Gig-Liefersektor eine beträchtliche Flotte von Elektrorollern eingeführt, wobei einzelne Fahrer diese aufgrund reichlicher Lademöglichkeiten schnell übernehmen. Indonesien schreibt bis zum Ende des Jahrzehnts einen erheblichen Anteil an inländischer Beschaffung vor, was Montagewerkerweiterungen von Honda, Yamaha und dem lokalen Akteur Gesits veranlasst. Japan kämpft mit einer alternden Bevölkerung, die den Inlandsabsatz beeinträchtigt, doch seine Hersteller erzielen robuste Exporterlöse, insbesondere im Premium-Mittelklassesegment.

Europa, das strenge Euro-5-Normen für das laufende Jahr einhält, drängt Hersteller zu kostspieligen Emissionskontrolllösungen oder einem Schwenk zur vollständigen Elektrifizierung. Deutschland, das Vereinigte Königreich, Italien, Frankreich und Spanien dominieren und machen einen erheblichen Teil der europäischen Verkäufe aus. Kürzlich erlebte Deutschland, dass Premium-Elektroroller ihre Benzingegenstücke übertrafen, was unterstreicht, wie strenge Vorschriften die Marktdynamik verschieben können, selbst bei Premium-Preispunkten. Vor den bevorstehenden Euro-6-Vorschriften sind Italiens Hybrid-Dreiräder bereits konform. Unterdessen spornen Londons Nullemissionszonen Triumph an, eine neue Batterieplattform einzuführen, die auf einen kommerziellen Debüt später im Jahrzehnt abzielt. Da die Compliance-Kosten steigen, geraten kleinere europäische Hersteller unter Konsolidierungsdruck.

Nordamerika sieht Elektrofahrzeuge, die einen kleinen Bruchteil der Zulassungen ausmachen, doch es gibt einen stetigen Anstieg in den Freizeit- und Abenteuersegmenten. Städtische Berufstätige werden zunehmend von Elektrooptionen angezogen und schätzen Leistung ohne den Lärm herkömmlicher Auspuffanlagen. Während Kanada sich an US-Trends orientiert, schränkt sein kälteres Klima die Nutzung von Elektrofahrzeugen das ganze Jahr über ein. Südamerika, angeführt von Brasilien, erlebt eine schnellere Einführung. Hier gedeiht die Flex-Fuel-Technologie aufgrund eines reichlichen Ethanolvorrats, und strategische Partnerschaften integrieren eine erhebliche Anzahl von Elektromotorrädern in kommerzielle Flotten. Der Nahe Osten und Afrika präsentieren gegensätzliche Szenarien: Saudi-Arabiens Infrastrukturinitiativen stärken Elektrofahrzeuge für Lieferungen auf der letzten Meile, aber das ländliche Afrika steht vor Herausforderungen. Mit Händlerschrumpfungen und Finanzierungshürden erlebt die Region eine Verlangsamung bei der Einführung von Elektrofahrzeugen, trotz ihrer günstigen Demografie.

Wettbewerbslandschaft

Mittelfristig hielten die führenden Hersteller einen erheblichen Anteil am globalen Marktvolumen und ließen reichlich Raum für regionale Spezialisten und aufstrebende Elektroakteure. Chinesische Unternehmen, die von vertikaler Integration profitieren, intensivierten Preiskriege, insbesondere im unteren Preissegment, um Wettbewerber zu übertreffen. Indische Marken festigten ihre Marktposition durch umfangreiche Servicenetzwerke und strategische Finanzierungsverbindungen. Während etablierte Fahrzeughersteller die Lebensdauer von Verbrennungsmotoren durch die Einführung von Mild-Hybrid-Systemen verlängern, setzen rein auf Elektrofahrzeuge ausgerichtete Startups auf Over-the-Air-Software-Updates und Batterietauschsysteme, die einen stetigen Einnahmestrom sichern.

In diesem Zeitraum verzeichneten Patentanmeldungen für Technologien im Zusammenhang mit Batterie-Wärmemanagement und austauschbaren Packs einen bemerkenswerten Anstieg, was die Bedeutung von Technologie als Wettbewerbsvorteil unterstreicht. Unternehmen, die langfristige Verträge für die Rohstoffversorgung sichern, stärken ihre Abwehr gegen Marktvolatilität. Der Aufstieg des Direktvertriebs an Verbraucher drückt die Händlergewinnmargen und führt zu einer Konsolidierungswelle unter kleineren Einzelhandelsketten. Da Flotten in den Mittelpunkt rücken, entwickeln sich Produktdesigns weiter, mit einem Schwerpunkt auf modularen Batterien und robusten Fahrgestellen – Merkmale, die in Einzelhandelsmodellen einst vernachlässigt wurden. In den kommenden Jahren könnten Marken ohne ausreichendes Kapital Ausstiege oder Fusionen erleben, insbesondere in Szenarien, in denen Elektrifizierungsanforderungen mit finanziellen Einschränkungen kollidieren.

Premium-Fahrzeughersteller heben sich von Massenmarktkonkurrenten ab, indem sie Funktionen wie adaptiven Tempomat, Kurven-ABS und Smartphone-Konnektivität standardisieren. In städtischen Gebieten mit Batterietauschinfrastruktur gewinnen Abonnementmodelle, die Fahrzeuge, Versicherung und Energie bündeln, an Zugkraft und verlagern die Einnahmelandschaft in Richtung Dienstleistungen. Der Zweiradmarkt begünstigt daher Hersteller, die Agilität bei Antriebsstrategien demonstrieren, ihre Lieferketten lokalisieren und digital engagieren, und positioniert sie für erhebliche Gewinne, da sich sowohl regulatorische als auch Verbrauchertrends angleichen.

Führende Unternehmen der Zweiradbranche

Bajaj Auto Ltd.

Hero MotoCorp Ltd.

Honda Motor Co. Ltd.

TVS Motor Company Limited

Yamaha Motor Company Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Ultraviolette sicherte sich USD 45 Millionen zur Skalierung der Produktion seines elektrischen Motorrads F77 und gewann strategische Investoren aus dem Software- und Automobilbereich.

- November 2025: Bajaj Auto schloss den Kauf von Pierer Mobility AG für EUR 800 Millionen ab und erlangte die vollständige Kontrolle über KTM, wodurch das Unternehmen in das globale Premiumsegment expandierte.

Berichtsumfang des globalen Zweiradmarkts

Der Umfang des Berichts umfasst Fahrzeugtyp (Motorräder und Roller), Antrieb (Verbrennungsmotor und Batterieelektro), Motorhubraum (Verbrennungsmotor und Elektro), Preisklasse (Bis zu USD 1.000 und mehr), Endnutzer (B2C und B2B), Vertriebskanal (Online und Offline) und Geografie.

| Motorräder |

| Roller |

| Verbrennungsmotoren |

| Batterieelektro |

| Verbrennungsmotoren | Bis zu 110 ccm |

| 111–125 ccm | |

| 126–150 ccm | |

| 151–200 ccm | |

| 201–250 ccm | |

| 250–350 ccm | |

| 350–500 ccm | |

| Mehr als 500 ccm | |

| Batterieelektro | Bis zu 1,0 kW |

| 1,1–3,0 kW | |

| 3,1–5,0 kW | |

| Mehr als 5,0 kW |

| Bis zu USD 1.000 |

| USD 1.001–1.500 |

| USD 1.501–2.000 |

| USD 2.001–3.000 |

| USD 3.001–5.000 |

| Mehr als USD 5.000 |

| Business to Consumer | |

| Business to Business | Fahrdienst / Fahrradtaxi / Vermietung / Tourismus |

| Lieferung und Logistik | |

| Unternehmens- und KMU-Flotten | |

| Sonstige (Behörden und institutionelle Einrichtungen, NGO-Programme) |

| Online |

| Offline |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Frankreich | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Katar | |

| Israel | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Motorräder | |

| Roller | ||

| Nach Antrieb | Verbrennungsmotoren | |

| Batterieelektro | ||

| Nach Motorhubraum | Verbrennungsmotoren | Bis zu 110 ccm |

| 111–125 ccm | ||

| 126–150 ccm | ||

| 151–200 ccm | ||

| 201–250 ccm | ||

| 250–350 ccm | ||

| 350–500 ccm | ||

| Mehr als 500 ccm | ||

| Batterieelektro | Bis zu 1,0 kW | |

| 1,1–3,0 kW | ||

| 3,1–5,0 kW | ||

| Mehr als 5,0 kW | ||

| Nach Preisklasse | Bis zu USD 1.000 | |

| USD 1.001–1.500 | ||

| USD 1.501–2.000 | ||

| USD 2.001–3.000 | ||

| USD 3.001–5.000 | ||

| Mehr als USD 5.000 | ||

| Nach Endnutzer | Business to Consumer | |

| Business to Business | Fahrdienst / Fahrradtaxi / Vermietung / Tourismus | |

| Lieferung und Logistik | ||

| Unternehmens- und KMU-Flotten | ||

| Sonstige (Behörden und institutionelle Einrichtungen, NGO-Programme) | ||

| Nach Vertriebskanal | Online | |

| Offline | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Frankreich | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Katar | ||

| Israel | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Fahrzeugtyp - Die Kategorie umfasst motorisierte Zweiräder.

- Fahrzeugkarosserieart - Dazu gehören Roller und Motorräder, während Tretroller und Fahrräder ausgeschlossen sind.

- Kraftstoffkategorie - Die Abdeckung erstreckt sich auf Fahrzeuge, die von Verbrennungsmotoren und elektrischen Antriebssystemen angetrieben werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff umfasst reine Elektrofahrzeuge oder batterieelektrische Fahrzeuge sowie Plug-in-Hybridfahrzeuge. |

| BEV | Ein batterieelektrisches Fahrzeug stützt sich vollständig auf eine Batterie und einen Motor für den Antrieb. Die Batterie im Fahrzeug muss durch Anschließen an eine Steckdose oder eine öffentliche Ladestation aufgeladen werden. Batterieelektrische Fahrzeuge haben keinen Verbrennungsmotor und sind daher emissionsfrei. Sie haben im Vergleich zu herkömmlichen Kraftstoffmotoren niedrigere Betriebskosten und reduzierten Motorlärm. Sie haben jedoch eine kürzere Reichweite und höhere Preise als ihre entsprechenden Benzinmodelle. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen alle reinen Elektrofahrzeuge sowie Plug-in-Hybride umfasst. |

| Plug-in-Hybrid-Elektrofahrzeug | Ein Fahrzeug, das entweder von einem Verbrennungsmotor oder einem Elektromotor angetrieben werden kann. Im Gegensatz zu normalen Hybrid-Elektrofahrzeugen können sie extern aufgeladen werden. |

| Verbrennungsmotor | Ein Motor, bei dem die Verbrennung von Kraftstoffen in einem abgeschlossenen Raum, der als Brennkammer bezeichnet wird, stattfindet. Wird in der Regel mit Benzin oder Diesel betrieben. |

| Hybrid-Elektrofahrzeug | Ein Fahrzeug, das von einem Verbrennungsmotor in Kombination mit einem oder mehreren Elektromotoren angetrieben wird, die in Batterien gespeicherte Energie nutzen. Diese werden kontinuierlich mit Strom vom Verbrennungsmotor und durch regeneratives Bremsen aufgeladen. |

| Nutzfahrzeuge | Nutzfahrzeuge sind motorisierte Straßenfahrzeuge, die für den Transport von Personen oder Gütern konzipiert sind. Die Kategorie umfasst leichte Nutzfahrzeuge und mittelschwere und schwere Nutzfahrzeuge. |

| Personenkraftwagen | Personenkraftwagen sind elektro- oder motorgetriebene Fahrzeuge mit mindestens vier Rädern. Diese Fahrzeuge werden für den Personentransport verwendet und umfassen nicht mehr als acht Sitze zusätzlich zum Fahrersitz. |

| Leichte Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht von weniger als 2.722 kg (Klasse 1) und im Bereich von 2.722–4.536 kg (Klasse 2) fallen unter diese Kategorie. |

| Mittelschwere und schwere Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht im Bereich von 4.536–6.350 kg (Klasse 3), 6.350–7.257 kg (Klasse 4), 7.257–8.845 kg (Klasse 5), 8.845–11.793 kg (Klasse 6), 11.793–14.969 kg (Klasse 7) und über 14.969 kg (Klasse 8) fallen unter diese Kategorie. |

| Bus | Ein Transportmittel, das sich typischerweise auf ein großes Fahrzeug bezieht, das für den Transport von Fahrgästen über lange Strecken konzipiert ist. Dazu gehören Linienbusse, Schulbusse, Shuttlebusse und Oberleitungsbusse. |

| Diesel | Umfasst Fahrzeuge, die Diesel als Hauptkraftstoff verwenden. Ein Dieselfahrzeug verfügt über ein kompressionsgezündetes Einspritzsystem anstelle des funkengezündeten Systems, das von den meisten Benzinfahrzeugen verwendet wird. Bei solchen Fahrzeugen wird Kraftstoff in die Brennkammer eingespritzt und durch die hohe Temperatur gezündet, die beim starken Komprimieren des Gases erreicht wird. |

| Benzin | Umfasst Fahrzeuge, die Benzin als Hauptkraftstoff verwenden. Ein Benzinfahrzeug verwendet typischerweise einen funkengezündeten Verbrennungsmotor. Bei solchen Fahrzeugen wird Kraftstoff entweder in das Ansaugrohr oder die Brennkammer eingespritzt, wo er mit Luft vermischt wird, und das Luft-Kraftstoff-Gemisch wird durch den Funken einer Zündkerze gezündet. |

| Flüssiggas | Umfasst Fahrzeuge, die Flüssiggas als Hauptkraftstoff verwenden. Sowohl dedizierte als auch Zweikraftstoff-Flüssiggasfahrzeuge werden im Rahmen der Studie berücksichtigt. |

| Erdgas | Umfasst Fahrzeuge, die Erdgas als Hauptkraftstoff verwenden. Dies sind Fahrzeuge, die wie benzinbetriebene Fahrzeuge mit funkengezündeten Verbrennungsmotoren betrieben werden. |

| HEV | Alle Elektrofahrzeuge, die Batterien und einen Verbrennungsmotor als primäre Antriebsquelle verwenden, werden unter diese Kategorie gefasst. Hybridfahrzeuge verwenden im Allgemeinen einen diesel-elektrischen Antriebsstrang und werden auch als Hybrid-Diesel-Elektrofahrzeuge bezeichnet. Ein Hybridfahrzeug wandelt den Fahrzeugimpuls (kinetische Energie) in Strom um, der die Batterie auflädt, wenn das Fahrzeug verlangsamt oder anhält. Die Batterie eines Hybridfahrzeugs kann nicht über Plug-in-Geräte aufgeladen werden. |

| PHEV | Plug-in-Hybridfahrzeuge werden sowohl von einer Batterie als auch von einem Verbrennungsmotor angetrieben. Die Batterie kann entweder durch regeneratives Bremsen mit dem Verbrennungsmotor oder durch Anschließen an eine externe Ladequelle aufgeladen werden. Plug-in-Hybridfahrzeuge haben eine bessere Reichweite als batterieelektrische Fahrzeuge, sind aber vergleichsweise weniger umweltfreundlich. |

| Schrägheck | Dies sind kompakte Fahrzeuge mit einer Heckklappe am hinteren Ende. |

| Stufenheck | Dies sind in der Regel zwei- oder viertürige Personenkraftwagen mit einem separaten Bereich am hinteren Ende für Gepäck. |

| SUV | Allgemein als SUVs bekannt, verfügen diese Fahrzeuge über Allradantrieb und haben in der Regel eine hohe Bodenfreiheit. Diese Fahrzeuge können auch als Geländefahrzeuge eingesetzt werden. |

| MPV | Dies sind Mehrzweckfahrzeuge (auch Minivans genannt), die für den Transport einer größeren Anzahl von Fahrgästen konzipiert sind. Sie transportieren zwischen fünf und sieben Personen und haben auch Platz für Gepäck. Sie sind in der Regel größer als der durchschnittliche Familienwagen, um mehr Kopffreiheit und einfacheren Zugang zu bieten, und haben in der Regel Frontantrieb. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und prognostizierten Jahre wurden in Umsatz- und Volumenwerten bereitgestellt. Der Marktumsatz wird durch Multiplikation des Absatzvolumens mit dem jeweiligen durchschnittlichen Verkaufspreis berechnet. Bei der Schätzung des durchschnittlichen Verkaufspreises wurden Faktoren wie durchschnittliche Inflation, Verschiebung der Marktnachfrage, Herstellungskosten, technologischer Fortschritt und sich ändernde Verbraucherpräferenzen berücksichtigt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.