Wohnmobil-Markt Größe und Marktanteil

Marktübersicht

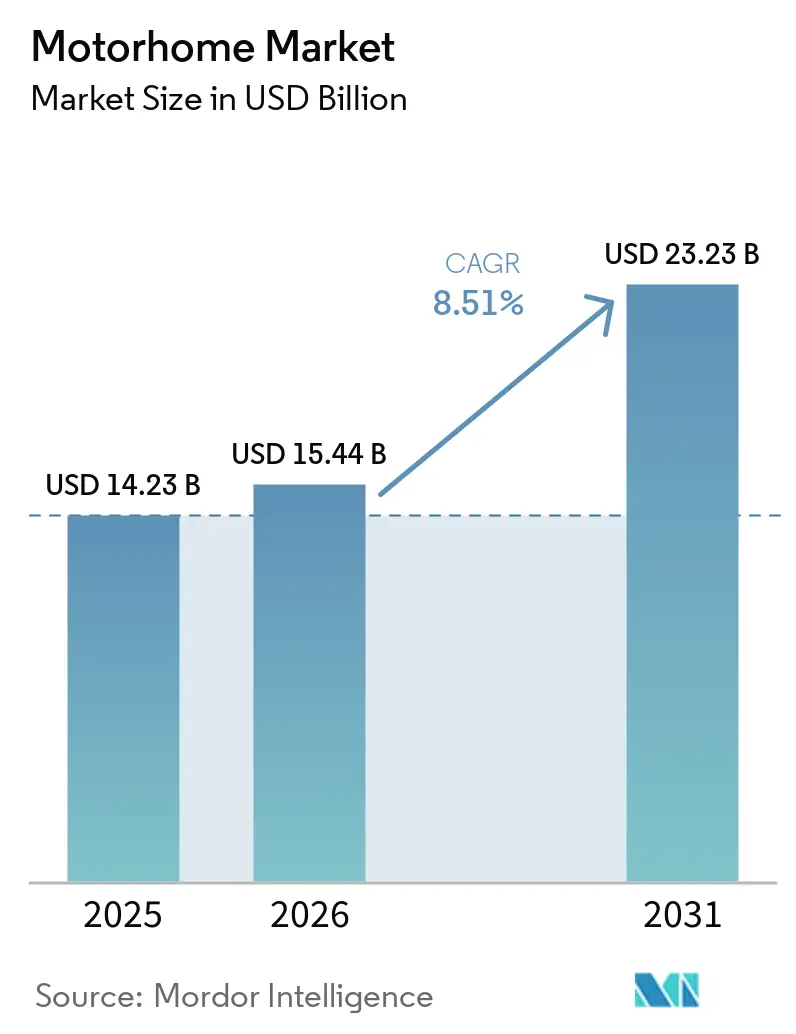

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 15.44 Milliarden US-Dollar |

| Marktgröße (2031) | 23.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.51% CAGR |

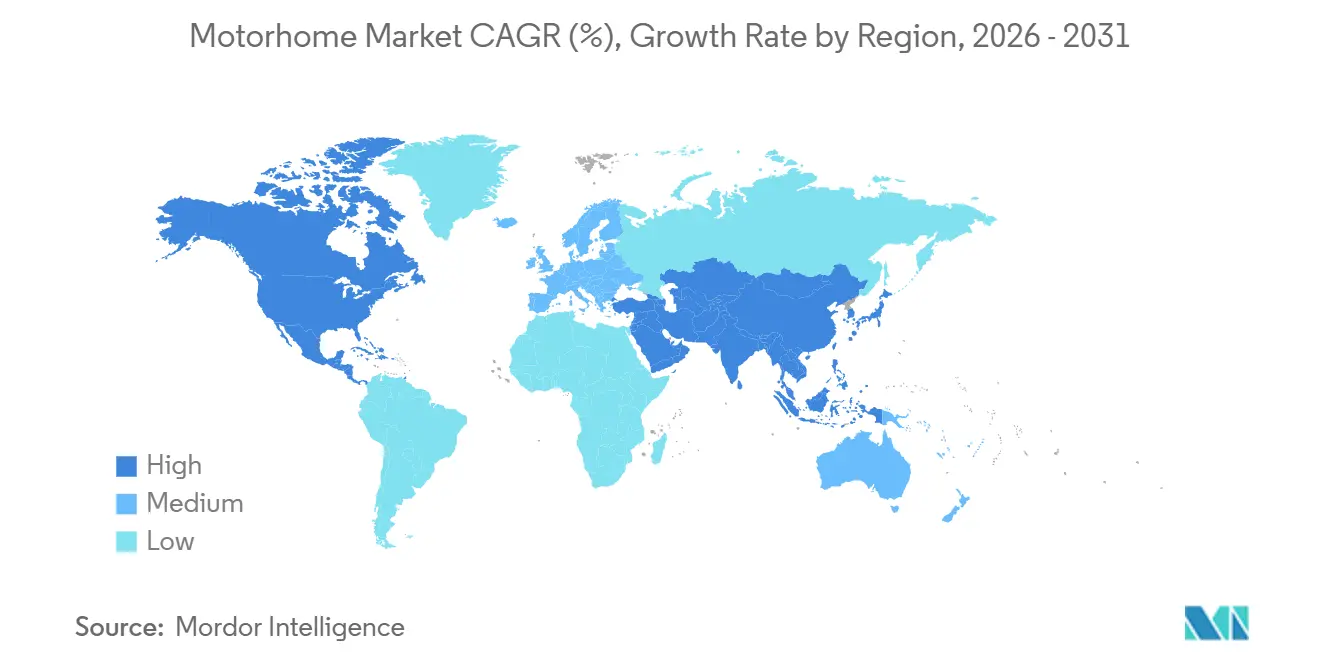

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

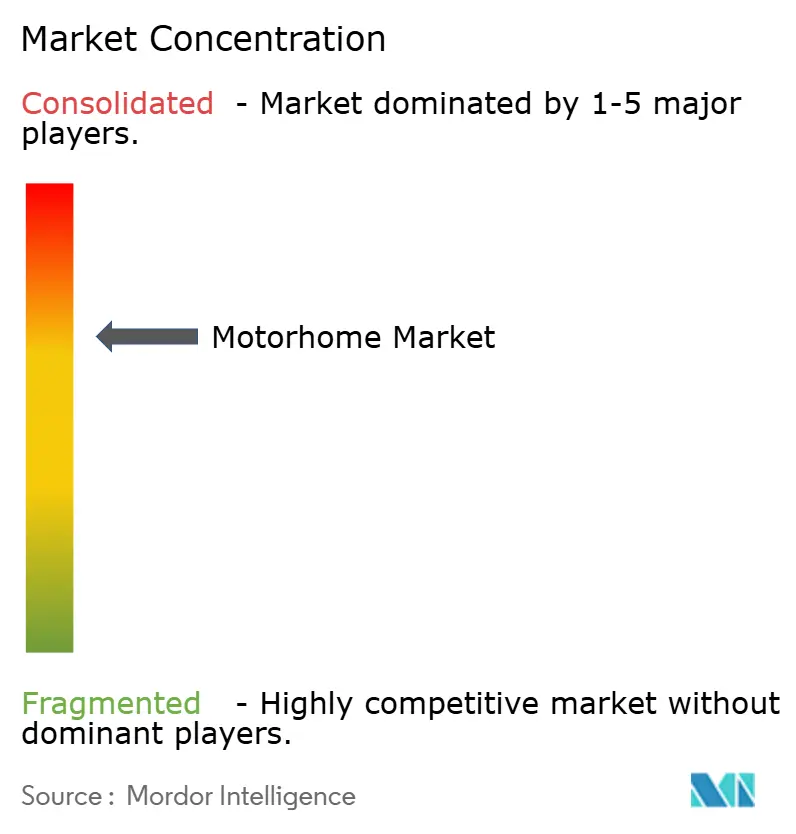

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Wohnmobil-Marktanalyse von Mordor Intelligence

Die Größe des Wohnmobil-Marktes wird voraussichtlich von 14,23 Milliarden USD im Jahr 2025 auf 15,44 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,51 % über den Zeitraum 2026–2031 einen Wert von 23,23 Milliarden USD erreichen. Dieses Wachstum stützt sich auf drei strukturelle Säulen: flexible Regelungen für mobiles Arbeiten, die längere Freizeitreisen ermöglichen, ältere Haushalte mit beträchtlichem Vermögen sowie eine anhaltende Präferenz für private Unterkunftslösungen infolge der Pandemie. Nordamerika bleibt ein bedeutender Beitragsfaktor zum globalen Umsatz. Die Region Asien-Pazifik treibt jedoch das Wachstum voran, unterstützt durch den verstärkten Bau von Campingplätzen in China und regulatorische Änderungen in Japan, die längere Fahrzeuge begünstigen. Dieselantrieb dominiert weiterhin den Markt, doch elektrische Antriebsstränge gewinnen rasch an Bedeutung, da die Preise für Batteriemodule sinken und sich der Kostenparität mit Verbrennungsmodellen annähern. OEMs optimieren ihre Lagerbestände, was zu niedrigeren Händlerbeständen in den Vereinigten Staaten führt. Dieser Ansatz hat dazu beigetragen, die Großhandelslieferungen zu stabilisieren und die Margensteuerung aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

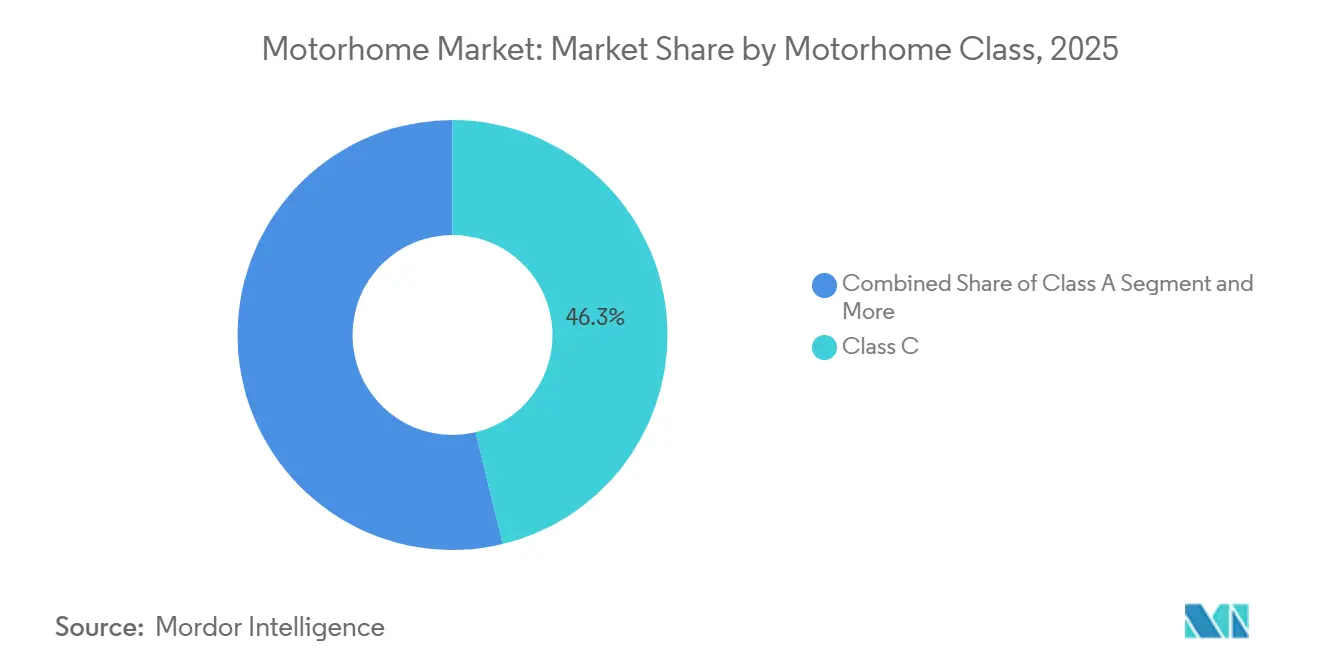

- Nach Motorhome-Klasse führten Klasse-C-Einheiten mit einem globalen Marktanteil von 46,26 % im Jahr 2025, während Luxus-Klasse-A-Modelle bis 2031 voraussichtlich eine CAGR von 9,32 % verzeichnen werden.

- Nach Endnutzer entfielen 60,28 % der Nachfrage im Jahr 2025 auf Einzeleigentümer, während Mietflotten bis 2031 voraussichtlich mit einer CAGR von 9,09 % wachsen werden.

- Nach Antriebsart hielten Dieselmotoren 72,16 % des Gesamtvolumens im Jahr 2025, während elektrische Antriebsstränge bis 2031 mit einer CAGR von 18,20 % wachsen.

- Nach Preisklasse entfielen 49,31 % der Verkäufe im Jahr 2025 auf Mittelklasseeinheiten, wobei Premium-Modelle im Prognosezeitraum mit einer CAGR von 10,28 % zulegen.

- Nach Geografie erwirtschaftete Nordamerika 47,71 % des Umsatzes im Jahr 2025, während die Region Asien-Pazifik bis 2031 mit einer CAGR von 8,72 % zulegt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Wohnmobil-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Trend zum mobilen Arbeiten im Wohnmobil | +1.8% | Kernmärkte Nordamerika und Europa; Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Präferenz für private Reiseformen | +1.5% | Global; am stärksten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Wohnmobilnachfrage der Babyboomer | +1.4% | Nordamerika und Europa; aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachstum des Wohnmobiltourismus | +1.2% | Global; frühe Gewinne in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kostenparität bei Elektrofahrzeugchassis | +1.1% | Global; angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wohnmobil-als-Dienstleistung-Modelle | +0.9% | Nordamerika und Europa; Ausweitung auf Städte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende auf Wohnmobiltourismus ausgerichtete Ökosysteme

Private Betreiber und öffentliche Stellen verbessern Einrichtungen wie Stromanschlüsse, WLAN und Entsorgungsstationen, um der wachsenden Nachfrage nach Wohnmobilurlaub gerecht zu werden. Kampgrounds of America hat einen deutlichen Anstieg bei Campern der Babyboomer-Generation beobachtet, wobei diese Altersgruppe nun einen erheblichen Anteil aller Gäste ausmacht [1]„2025 Nordamerikanischer Campingbericht,”, Kampgrounds of America, koa.com. In Deutschland ist ein Anstieg der Zulassungen zu verzeichnen, unterstützt durch den kontinuierlichen Betrieb neuer Parks in beliebten Regionen. In Japan haben regulatorische Änderungen größere Reisebusse auf Autobahnen zugelassen, was den Import von Premium-Wohnmobilmodellen erleichtert. Verbesserte Einrichtungen haben die Amortisationszeiten von Campingplätzen in stark frequentierten Korridoren verkürzt und damit einen Kreislauf geschaffen, der die weitere Infrastrukturentwicklung vorantreibt.

Zunehmende Verbreitung des mobilen Arbeitens im Wohnmobil

Die Zahl der digitalen Nomaden ist erheblich gestiegen, mit einem deutlichen Anstieg bei Wohnmobilhaushalten, in denen mindestens eine Person vollständig im Homeoffice arbeitet. Jüngere Berufstätige treiben die Nachfrage nach Funktionen wie ergonomischen Schreibtischen, Mobilfunkverstärkern und großen Lithiumbatteriespeichern an. Starlinks Antenne und monatlicher Tarif sind zu gängigen Ergänzungen geworden und gewährleisten zuverlässige Videokonferenzen auch an abgelegenen Standorten [2]„Details zum mobilen Servicetarif,”, Starlink, starlink.com. Da die Lebenshaltungskosten deutlich niedriger sind als in Großstädten, bietet dieser Lebensstil eine starke finanzielle Attraktivität. Als Reaktion darauf integrieren OEMs fortschrittliche Systeme, Solardächer und ausziehbare Arbeitsstationen und verwandeln Wohnmobile damit effektiv in mobile Büros.

Postpandemische Präferenz für private Reiseformen

Ein erheblicher Teil der Camper entscheidet sich für Wohnmobilreisen, wobei Erstkäufer im Vergleich zu früheren Jahren einen wachsenden Anteil des Fahrzeugbestands ausmachen. Wohnmobilvermietungen verzeichnen ein stetiges Wachstum, angetrieben durch Peer-to-Peer-Marktplätze, die den Markteinstieg erleichtern. Die Zahl der Haushalte, die Interesse an einem Wohnmobilbesitz bekunden, ist deutlich höher als die aktuelle Eigentümerbasis, was auf eine starke künftige Nachfrage hindeutet, sobald sich die Finanzierungsbedingungen verbessern. Einstiegs-Klasse-C-Einheiten, die mit vereinfachten Grundrissen und werkseitig installierten Solaranlagen konzipiert sind, kommen diesen potenziellen Käufern entgegen, indem sie die anfänglichen Herausforderungen des Besitzes reduzieren.

OEM-Elektrifizierte Chassisplattformen erreichen Kostenparität

Lithium-Eisenphosphat-Zellen sind kostengünstiger geworden, und es werden weiterhin Anstrengungen unternommen, die Preise weiter zu senken. Thor Industries und Harbinger Motors stellten ein Prototyp-Chassis mit vielversprechenden Fortschritten bei der Reichweite pro Ladung vor. Die LFP-Chemie bietet eine hohe Zyklenlebensdauer und erhöhte Sicherheit durch Minderung von Brandrisiken, obwohl ihre Energiedichte noch hinter dem für die Dieseläquivalenz gesetzten Ziel zurückbleibt. Öffentlich-private Programme zielen darauf ab, die Ladeinfrastruktur entlang der Autobahnkorridore auszubauen und damit Bedenken hinsichtlich der Reichweitenangst zu begegnen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Wohnmobilpreise und Finanzierungsempfindlichkeit | -1.8% | Global; am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Servicelücken in aufstrebenden Regionen | -1.2% | Aufstrebende Märkte in Asien-Pazifik; Naher Osten und Afrika; Südamerika | Mittelfristig (2–4 Jahre) |

| Abwägung zwischen Batteriereichweite und Gewicht | -0.9% | Global; Regionen mit früher Elektrofahrzeugadoption | Mittelfristig (2–4 Jahre) |

| Strengere Emissionsvorschriften auf Campingplätzen | -0.7% | Nordamerika und Europa; Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Einzelhandelspreise und zinssensitive Finanzierung

Wohnmobilkredite sind häufig mit langfristigen Verpflichtungen und erheblichen Anzahlungen verbunden, wodurch Käufer Schwankungen in der Zinspolitik der US-Notenbank ausgesetzt sind. Ein Anstieg der Zinssätze kann die monatlichen Raten erheblich erhöhen und es preissensiblen Haushalten erschweren, diese Kredite zu bedienen. Die erstklassige Kreditvergabe begünstigt in erster Linie Personen mit guter Bonität, während Kreditnehmer mit schlechterer Bonität höhere effektive Jahreszinsen zahlen, was die Erschwinglichkeitslücke weiter vergrößert. Händler begegnen dem, indem sie die Kreditlaufzeiten für Luxusreisebusse verlängern, doch diese Strategie erhöht das Risiko negativen Eigenkapitals für Eigentümer, die vor Ablauf der Kreditlaufzeit eintauschen. Einstiegs-Klasse-C-Einheiten werden vereinfacht, indem nicht wesentliche Funktionen entfernt werden, um die Erschwinglichkeit zu erhalten und die Förderfähigkeit für konventionelle Wohnmobilfinanzierungen sicherzustellen.

Mangel an Serviceinfrastruktur außerhalb entwickelter Regionen

In Indien und Brasilien drückt das Fehlen autorisierter Reparaturnetzwerke außerhalb Nordamerikas und Westeuropas die Wiederverkaufswerte. Ein Batteriepack kann einen erheblichen Teil des Gesamtgewichts eines Fahrzeugs ausmachen und damit seine Nutzlastkapazität verringern. Obwohl Festkörperzellen vielversprechend sind, bleibt eine breite Marktdurchdringung eine Herausforderung. Generatorverbote, wie jene in den Washington State Parks, die die Nutzung auf bestimmte Zeitfenster beschränken, werden immer häufiger. Diese Verbote fördern effektiv die Einführung von Lithium-Hausbatterien und Solardächern [3]„Batteriedaten des Büros für Fahrzeugtechnologien,”, US-Energieministerium, energy.gov. Im Yosemite-Nationalpark gelten auf bestimmten Stellplätzen vollständige Generatorverbote, ein Schritt, der von europäischen Naturschutzgebieten nachgeahmt wird und zu höheren Compliance-Kosten für traditionelle Eigentümer führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Motorhome-Klasse: Luxus treibt Premium-Wachstum an

Klasse-C-Einheiten hatten im Jahr 2025 einen Anteil von 46,26 % an den weltweiten Auslieferungen, gestützt durch Grundrisse mit 6 bis 8 Schlafplätzen, die problemlos innerhalb von 35-Fuß-Stellplatzgrenzen manövrieren können. Dieses Segment des Wohnmobil-Marktes wird von Familien bevorzugt, die Wendigkeit und akzeptable Versicherungsprämien suchen. Luxuriöse Klasse-A-Reisemobile sind zwar volumenmäßig kleiner, werden jedoch voraussichtlich mit einer CAGR von 9,32 % wachsen, da wohlhabende Rentner von Anhängern auf Reisemobile umsteigen. Hersteller steigern die Differenzierung durch fortschrittliche Systeme und Solaranlagen, die den netzunabhängigen Betrieb von Dachklimaanlagen als Reaktion auf verschärfte Generatorvorschriften ermöglichen. Während kompakte Klasse-B-Vans städtische Käufer ansprechen, die unauffälliges Parken und tägliche Nutzbarkeit suchen, begrenzt ihr hoher Preis eine breitere Marktdurchdringung.

Entwicklungen im zweiten Segment sind ebenso bedeutsam. Klasse-C-Hersteller standardisieren nun innovative Hausbatterien, die das Gewicht reduzieren und die Reichweite verlängern. Klasse-B-Ausbauer führen unterdessen Aufstelldächer und ausziehbare Küchenzeilen ein, die die Stehhöhe verbessern und gleichzeitig innerhalb der Höhenbeschränkungen von Parkhäusern bleiben. Luxuriöse Klasse-A-Modelle, ausgestattet mit Smart-Home-Systemen, die sich mit Sprachassistenten integrieren lassen, spiegeln nicht nur den Wohnkomfort zu Hause wider, sondern halten auch ihre Premiumpreise angesichts anhaltender wirtschaftlicher Herausforderungen aufrecht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Einzeleigentum dominiert, Vermietungen steigen

Einzelhandelskäufer machten 60,28 % des Volumens im Jahr 2025 aus, was kulturelle Präferenzen für Individualisierung und flexible Reisepläne widerspiegelt. Mietflotten expandieren jedoch schneller und verzeichnen bis 2031 eine CAGR von 9,09 %, da digitale Marktplätze den kurzfristigen Zugang zu hochwertigen Gütern zum Mainstream machen. Der Wohnmobilvermietungsmarkt verzeichnet ein erhebliches Wachstum, angetrieben durch eine erhöhte plattformseitige Haftungsdeckung, die Eigentümer beruhigt, und hohe tägliche Auslastungsraten, die den Flotten-ROI verbessern.

Erstkäufer machen nun einen erheblichen Anteil der Neuzulassungen aus, wobei eine jüngere Altersgruppe im Vergleich zu Wiederholungskäufern hervortritt. Eine große Anzahl von Haushalten, die Interesse an Wohnmobilen bekunden, wird voraussichtlich konvertieren, sobald sich die finanziellen Bedingungen verbessern. Um dieser Nachfrage zu begegnen, bieten OEMs Funktionen wie Plug-and-Play-Solaranlagen, Video-Tutorials und vereinfachte Sanitäranlagen an, um die Lernkurve zu reduzieren. Flottenoperatoren nutzen zudem Mengenrabatte bei Großbestellungen von Klasse-C-Wohnmobilen für Firmenveranstaltungen und Filmteams und halten damit konsistente Produktionsniveaus aufrecht.

Nach Antriebsart: Dieseldominanz schwindet, Elektroantrieb gewinnt an Bedeutung

Dieselantrieb hielt 2025 72,16 % der Einheiten aufgrund seines Drehmoments und seiner Langstreckeneffizienz; elektrische Antriebsstränge legen jedoch bis 2031 mit einer CAGR von 18,20 % zu. Die Batteriepreise sinken stetig, und der Ausbau der öffentlichen Ladeinfrastruktur bleibt ein entscheidender Treiber für das Marktwachstum. Ein Prototyp-Chassis demonstriert erhebliches Reichweitenpotenzial, und Fortschritte bei der Schnellladetechnologie sollen die Akzeptanz weiter steigern. Benzinmotoren sprechen weiterhin Einstiegs-Klasse-C-Käufer aufgrund ihrer Erschwinglichkeit und der weit verbreiteten Serviceverfügbarkeit an. Sie sind jedoch durch schwächere Kraftstoffeffizienz und strengere Emissionsvorschriften eingeschränkt.

Das Gewicht bleibt eine erhebliche Herausforderung, da schwere Batteriepakete die Nutzlastkapazität erheblich reduzieren können, was Kompromisse zwischen Reichweite und Ladekapazität erfordert. Festkörpertechnologie birgt das Potenzial, die Energiedichte erheblich zu verbessern; ihre kommerzielle Realisierbarkeit wird jedoch im aktuellen Prognosezeitraum nicht erwartet. Dieselfahrzeuge stehen unter zunehmendem regulatorischem Druck, wobei strengere Standards ihre Kostenvorteile im Laufe der Zeit verringern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Preisklasse: Mittelklasse nach Volumen, Premium nach Wachstum

Fahrzeuge der mittleren Preisklasse, mit einem Preis von 100.000–200.000 USD, machten 49,31 % der Verkäufe im Jahr 2025 aus und stellen das wirtschaftliche Schwergewicht des Wohnmobil-Marktes dar. Premiummodelle über 200.000 USD expandieren jedoch mit einer CAGR von 10,28 %, da Hausbesitzer, die in kleinere Immobilien umziehen, Immobiliengewinne in luxuriöse rollende Residenzen investieren. Erstkäufer und Mietflotten werden von Einstiegsmodellen angezogen. Diese budgetfreundlichen Optionen sparen jedoch häufig bei Schränken und Dämmung, was zu einer schnelleren Wertminderung führt.

Technologie spielt eine entscheidende Rolle bei der Differenzierung der Marktsegmente. Premiumreisemobile, ausgestattet mit sprachgesteuerter Beleuchtung, Haushaltsgeräten in Wohnqualität und Multiplexverkabelungssystemen, erzielen höhere Preise. Modelle der mittleren Preisklasse standardisieren nun Lithium-Hausbatterien, wodurch AGM-Einheiten nahezu obsolet werden. Um die Erschwinglichkeit zu erhalten, verzichten Einstiegsmodelle auf Ausziehteile und dekorative Verkleidungen.

Geografische Analyse

Nordamerika erwirtschaftete 47,71 % des Umsatzes im Jahr 2025 aus US-amerikanischen Großhandelslieferungen, die aufgrund von Lagerbestandskorrekturen zurückgegangen sind. Die Einzelhandelsnachfrage stabilisiert sich jedoch, unterstützt durch stabile Finanzierungsbedingungen und eine wachsende Zahl jüngerer Erstkäufer. Mit einer erheblichen Anzahl wohnmobilbesitzender Haushalte und zahlreichen Campingplätzen im ganzen Land bleibt der US-amerikanische Markt stark. In Kanada verbessern Regionen wie British Columbia und Alberta Einrichtungen wie Stromanschlüsse und Entsorgungsstationen, um Rentner anzuziehen, die aus städtischen Gebieten wegziehen.

Die Region Asien-Pazifik ist die am schnellsten wachsende mit einer CAGR von 8,72 %. Japans Reform, die längere Reisebusse auf Autobahnen erlaubt, hat lokale Hersteller wie Annex dazu veranlasst, die Produktion zu steigern. Chinas Staatsrat hat unterdessen Subventionen für Campingplätze in Schlüsselregionen bereitgestellt und positioniert den Wohnmobiltourismus als bedeutenden Freizeitschwerpunkt. In Indien befindet sich der Markt noch in der Entwicklung, aber eine wachsende Mittelschicht und verbesserte Autobahninfrastruktur sollen die künftige Nachfrage ankurbeln.

Europa bleibt ein reifer, aber dynamischer Markt, wobei Deutschland aufgrund der Eröffnung neuer ganzjährig geöffneter Parks in beliebten Regionen führend ist. Umweltzonen in Großstädten wie London und Paris veranlassen Käufer, sich für kompakte Klasse-B-Vans zu entscheiden, die besser für städtische Umgebungen geeignet sind. Der Küstentourismus treibt das Wachstum der Mietflotten in Italien und Spanien an, während Osteuropa von reduzierten Versandkosten durch neue Produktionsstätten in der Region profitiert.

Südamerika und der Nahe Osten befinden sich noch in einem frühen Stadium der Marktentwicklung. In Brasilien treiben Importzölle weiterhin die Preise in die Höhe, aber lokale Hersteller bieten erschwinglichere Einstiegsmodelle an. Die Vereinigten Arabischen Emirate und Saudi-Arabien investieren in Wüstencampingplätze, um ihr Tourismusangebot zu diversifizieren. Die Türkei zieht OEMs mit günstigen Steuerregelungen an und strebt danach, sich als wichtiger Exportknotenpunkt für Europa zu positionieren.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat. Die fünf größten OEMs – Thor, Winnebago, Forest River, REV Group und Erwin Hymer – halten einen erheblichen Anteil der Kapazitäten in Nordamerika und Europa und schaffen damit Chancen für regionale Spezialisten. Thor hat einen Umsatzrückgang erlebt, aber eine Normalisierung der Händlerbestände deutet auf eine Verbesserung der Abverkaufsquoten hin. Winnebago stand ebenfalls vor Umsatzherausforderungen. Die jüngste Expansion soll jedoch die Produktionskapazität erhöhen und fortschrittliche Montagelinien einführen.

Vertikale Integration ist ein dominanter Trend, da große Akteure Chassis- und Komponentenlieferanten übernehmen, um Versorgungsrisiken zu mindern, die zuvor die Kosten in die Höhe getrieben hatten. Thors Zusammenarbeit mit Harbinger positioniert das Unternehmen als Vorreiter im aufkommenden Elektrosegment. Gleichzeitig integriert Winnebago Lithium- und Smart-Home-Systeme als Standardausstattung, um Marktanteile zurückzugewinnen. Outdoorsys jüngste Finanzierungsrunde unterstreicht eine erhebliche Kapitalverlagerung hin zu kapitalleichten Mietmodellen. Dieser Trend veranlasst OEMs, eigene proprietäre Abonnementdienste zu entwickeln. Unterdessen setzen sich Disruptoren wie Harbinger Motors für austauschbare Batteriemodule ein. Gleichzeitig erschließt sich Leisure Travel Vans eine Nische bei stadtfreundlichen Klasse-B-Fahrzeugen, was die anhaltende Fragmentierung jenseits der Branchenspitze unterstreicht.

Wohnmobil-Branchenführer

Thor Industries, Inc.

Winnebago Industries, Inc.

Forest River, Inc.

BÜRSTNER GMBH & CO. KG

REV Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Uber hat seinen Fernstreckenservice auf über 3.000 Routen im ganzen Land ausgeweitet. Parallel dazu hat das Unternehmen exklusive Wohnmobile in der Region Delhi NCR eingeführt. Diese Initiativen zielen darauf ab, Komfort und Bequemlichkeit für Fernreisende zu verbessern und unterstreichen Ubers Engagement für technologiegetriebene Straßenreisenlösungen.

- Juli 2025: Renault und Ahorn stellen eine neue Palette von Campervans und Campingcars vor, die alle auf dem Master-Modell basieren. Ahorn Camp übernimmt die Führung und fertigt sein gesamtes Produktsortiment ausschließlich auf dem neu eingeführten Renault Master. Diese Produktion erfolgt in Zusammenarbeit mit der Erwin Hymer Group, einem Vorreiter in der Wohnmobilbranche, und gewährleistet eine großserielle Serienfertigung. Diese Fahrzeuge gelangen über Ahorn Camps eigene Verkaufsstellen und ein starkes Netzwerk von Renault Pro+ Händlern in ganz Europa zu den Kunden.

Globaler Wohnmobil-Markt Berichtsumfang

Ein Wohnmobil ist ein großes Kraftfahrzeug, das für das Wohnen während des Reisens konzipiert ist. Es verfügt über alle grundlegenden Annehmlichkeiten wie Kochausstattung, ein oder mehrere Betten und häufig sogar eine Toilette.

Der Wohnmobilmarkt wurde nach Typ (Klasse A, Klasse B und Klasse C), Endnutzer (Flottenbesitzer und Direktkäufer) sowie Geografie (Nordamerika (Vereinigte Staaten, Kanada und übriges Nordamerika), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien und übriges Europa), Asien-Pazifik (Indien, China, Japan, Südkorea und übriges Asien-Pazifik), Südamerika (Brasilien, Argentinien und übriges Südamerika) sowie Naher Osten und Afrika (Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika und übriger Naher Osten und Afrika)) segmentiert. Der Bericht bietet Marktgröße und Prognose für alle oben genannten Segmente in Wert (Milliarden USD).

| Klasse A (Luxus) |

| Klasse B (Kompakt) |

| Klasse C (Mittelklasse) |

| Einzelkäufer |

| Mietunternehmen |

| Flottenoperatoren |

| Diesel |

| Benzin |

| Elektro |

| Einstieg |

| Mittelklasse |

| Premium |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Motorhome-Klasse | Klasse A (Luxus) | |

| Klasse B (Kompakt) | ||

| Klasse C (Mittelklasse) | ||

| Nach Endnutzer | Einzelkäufer | |

| Mietunternehmen | ||

| Flottenoperatoren | ||

| Nach Antriebsart | Diesel | |

| Benzin | ||

| Elektro | ||

| Nach Preisklasse | Einstieg | |

| Mittelklasse | ||

| Premium | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Wohnmobil-Markt im Jahr 2026?

Die Größe des Wohnmobil-Marktes erreichte im Jahr 2026 einen Wert von 15,44 Milliarden USD und soll bis 2031 einen Wert von 23,23 Milliarden USD erreichen.

Welche Region wächst bei Wohnmobilen am schnellsten?

Asien-Pazifik führt mit einer prognostizierten CAGR von 8,72 %, angetrieben durch den Ausbau von Campingplätzen in China und regulatorische Erleichterungen in Japan.

Wer sind die wichtigsten Akteure im Motorhome-Markt?

Wer sind die wichtigsten Akteure im Motorhome-Markt?

Welche Region hat den größten Anteil am Wohnmobil-Markt?

Nordamerika hatte im Jahr 2025 einen Anteil von 47,71 % am Umsatz des Wohnmobil-Marktes.

Welche Region hat den größten Anteil am Motorhome-Markt?

Im Jahr 2025 entfiel auf Nordamerika der größte Marktanteil im Motorhome-Markt.

Seite zuletzt aktualisiert am: