Österreich E-Bike-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

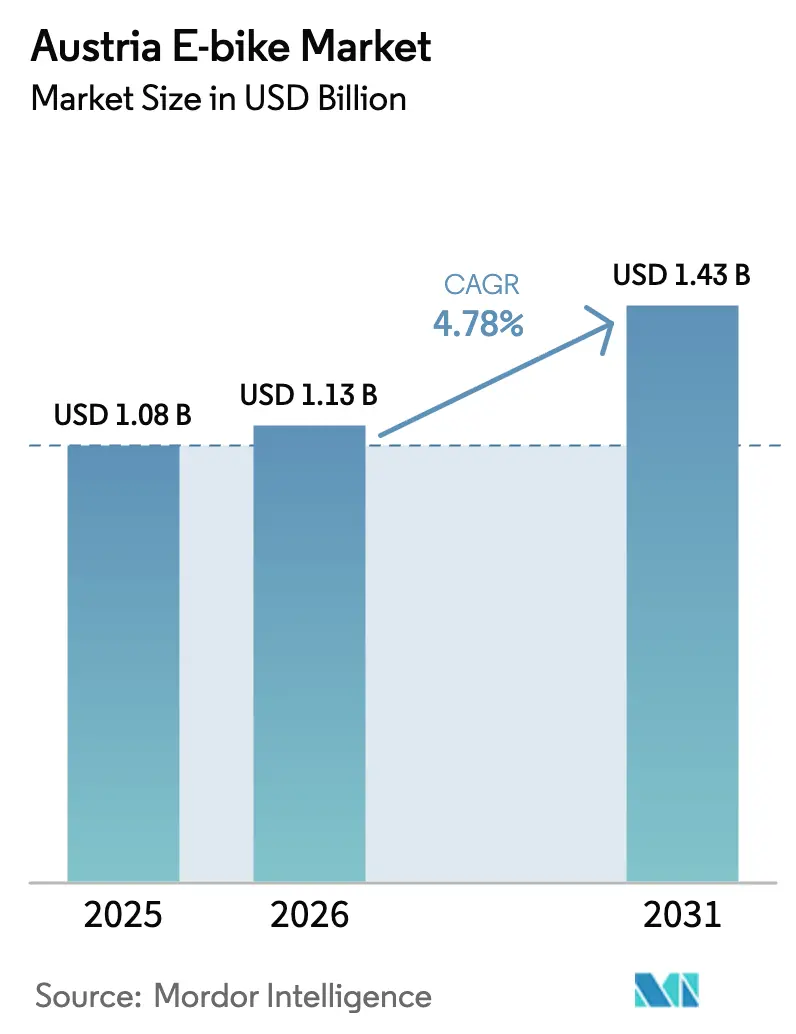

| Marktgröße im Basisjahr (2025) | 1.08 Milliarden US-Dollar |

| Marktgröße (2026) | 1.13 Milliarden US-Dollar |

| Marktgröße (2031) | 1.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.78% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Österreich E-Bike-Marktanalyse von Mordor Intelligence

Die Größe des österreichischen E-Bike-Marktes wurde im Jahr 2025 auf 1,08 Milliarden USD geschätzt und soll von 1,13 Milliarden USD im Jahr 2026 auf 1,43 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 4,78 % während des Prognosezeitraums (2026–2031). Diese Entwicklung hält Österreich unter den führenden europäischen Märkten, da Elektrofahrräder im Jahr 2024 den Großteil der gesamten Fahrradverkäufe nach Einheiten und einen erheblichen Anteil am Umsatzwert ausmachen. Politische Anreize, hohe Kraftstoffpreise und betriebliche Leasingprogramme verbinden sich mit der Nachfrage aus dem alpinen Tourismus, um neue Fahrer in den österreichischen E-Bike-Markt zu bringen. Gleichzeitig nutzen inländische Hersteller eine Premium-Positionierung, um ihre Margen zu schützen. Mittelmotorsysteme, hochkapazitive Lithium-Ionen-Batterien und Riemenantriebe verdeutlichen die Leistungsorientierung, die österreichische Kaufmuster von vielen flacheren europäischen Märkten unterscheidet. Der Infrastrukturausbau, insbesondere in Wien und Salzburg, unterstützt das Wachstum, obwohl Ladelücken im ländlichen Raum und Preissensibilität den kurzfristigen Aufwärtstrend dämpfen.

Wichtigste Erkenntnisse des Berichts

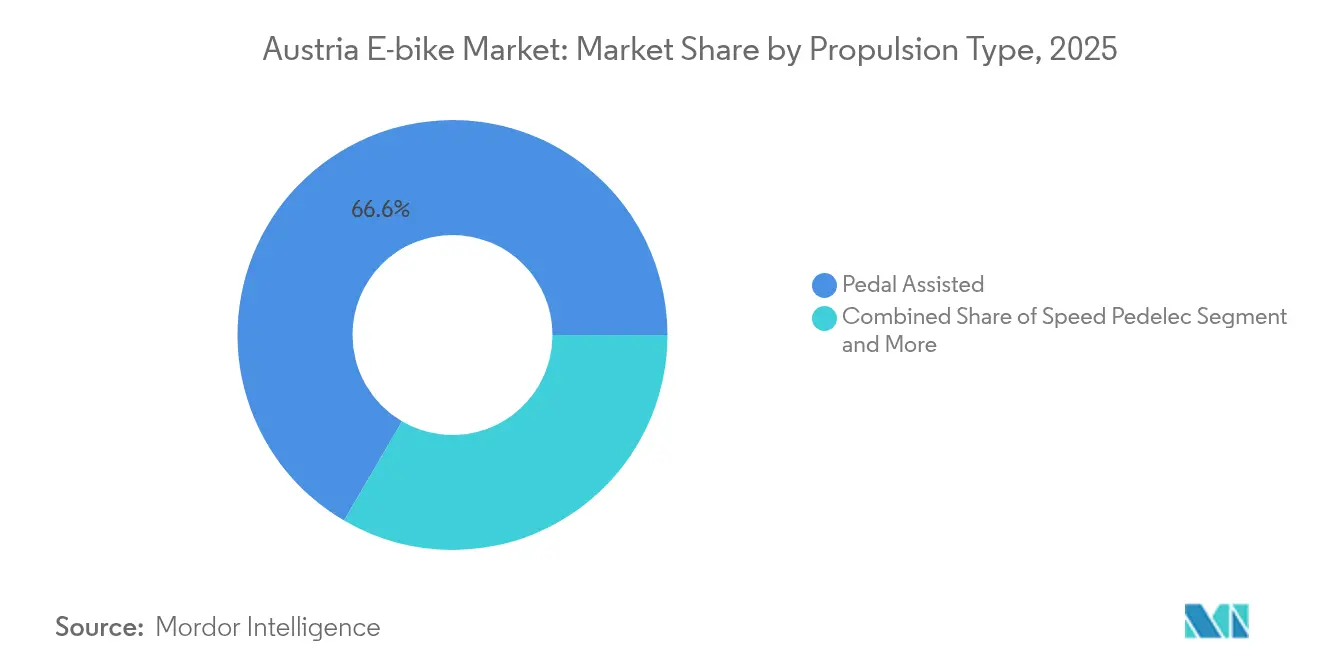

- Nach Antriebsart führten Pedalunterstützungsmodelle mit einem Anteil von 66,58 % am österreichischen E-Bike-Markt im Jahr 2025, während Speed-Pedelecs mit 4,84 % bis 2031 die höchste prognostizierte CAGR aufwiesen.

- Nach Anwendung erzielten Stadt-/Urbanfahrräder im Jahr 2025 einen Umsatzanteil von 46,25 %; Cargo-/Nutzfahrzeuge werden bis 2031 voraussichtlich mit einer CAGR von 4,96 % wachsen.

- Nach Batterietyp entfielen auf Lithium-Ionen im Jahr 2025 86,74 % des österreichischen E-Bike-Marktes und der Segment wächst mit einer CAGR von 5,02 % bis 2031.

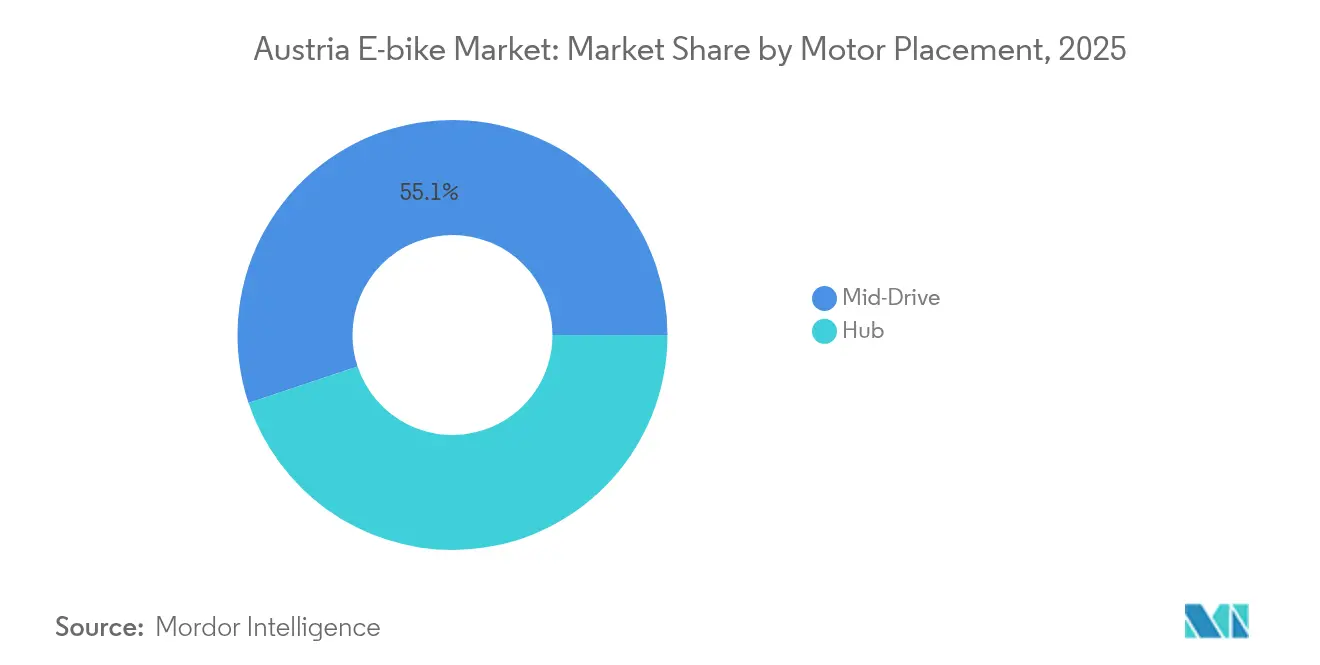

- Nach Motorposition entfielen 55,12 % der Lieferungen 2025 auf Mittelmotorsysteme; Mittelmotoren wachsen ebenfalls mit einer CAGR von 4,88 %.

- Nach Antriebssystem hielten Kettenantriebe 72,95 % des Umsatzes im Jahr 2025, während Riemenantriebe mit einer CAGR von 4,81 % am schnellsten wuchsen, begünstigt durch ihre wartungsarme Attraktivität.

- Nach Motorleistung repräsentierten Einheiten mit einer Leistung unter 250 W im Jahr 2025 einen Marktanteil von 53,88 %; die Klasse von 351–500 W zeigt eine CAGR von 4,99 %, da Pendler ein höheres Drehmoment suchen.

- Nach Preisklasse führte das Segment von 1.500–2.499 USD mit einem Umsatzanteil von 30,98 % im Jahr 2025; das Segment von 3.500–5.999 USD wächst am schnellsten mit einer CAGR von 4,85 %, was auf eine Premiumisierung hindeutet.

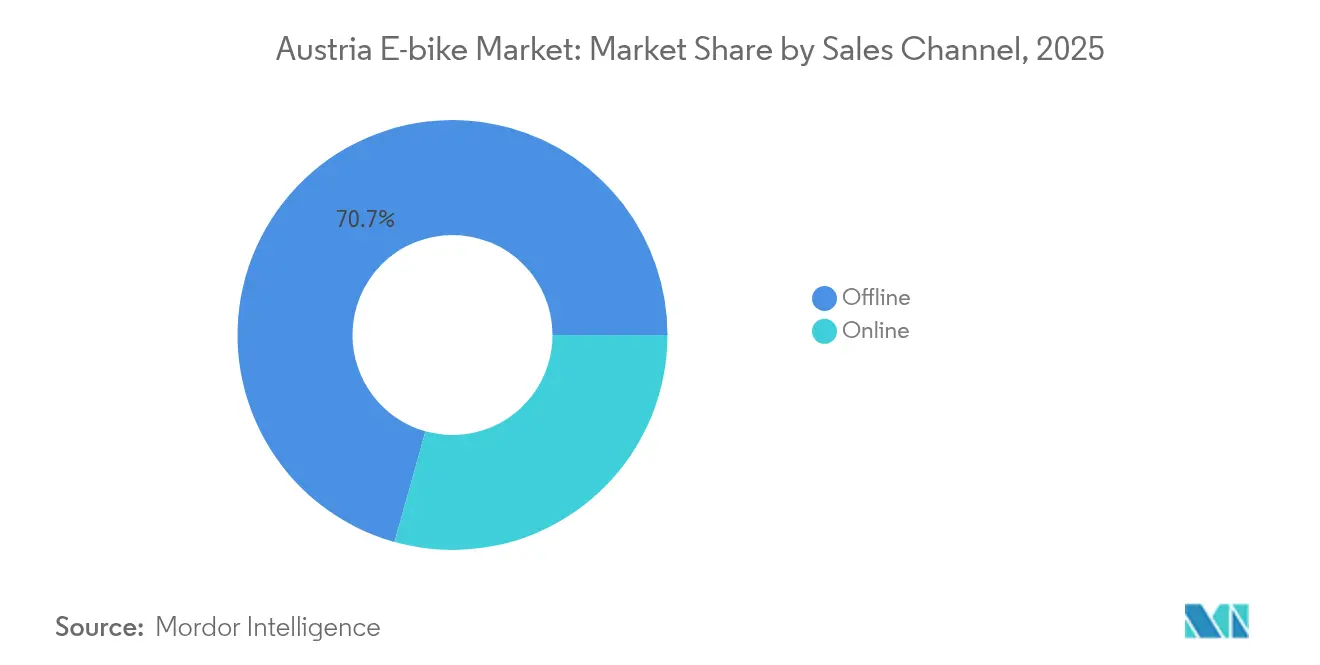

- Nach Vertriebskanal entfielen 70,65 % des Umsatzes 2025 auf den stationären Handel; reine Online-Verkäufe beschleunigten sich mit einer CAGR von 4,9 %, da Käufer mehr Vertrauen in virtuelle Anproben gewannen.

- Nach Endverwendung dominierte das persönliche und familiäre Fahren mit einem Anteil von 67,12 % der Nachfrage im Jahr 2025; der kommerzielle Lieferbereich wächst mit einer CAGR von 4,93 % aufgrund von Niedrigemissionsvorschriften in österreichischen Städten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Österreich E-Bike-Markttrends und -Einblicke

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Subventionen und Steuerliche Anreize | +1.2% | National, mit stärkerer Inanspruchnahme in Wien und Salzburg | Kurzfristig (≤ 2 Jahre) |

| Geschützter Radverkehr-Infrastruktur | +0.8% | National, konzentriert in urbanen Zentren | Mittelfristig (2–4 Jahre) |

| Steigende Kraftstoffpreise | +0.7% | National, stärkere Auswirkungen in Pendlerregionen | Kurzfristig (≤ 2 Jahre) |

| Tourismusgetriebene Trekkingsnachfrage | +0.6% | Alpine Regionen, Touristenziele | Langfristig (≥ 4 Jahre) |

| Betriebliches E-Bike-Leasing | +0.5% | National, mit Schwerpunkt auf Geschäftszentren | Mittelfristig (2–4 Jahre) |

| Hochkapazitive Herausnehmbare Batterien | +0.4% | National, technologiegetriebene Akzeptanz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kaufsubventionen und Steuerliche Anreize

Österreich kombiniert Bundes- und Landesförderungen, um die effektiven Anschaffungskosten für qualifizierende Modelle um bis zu zwei Fünftel zu senken [1]„Radverkehrsmasterplan,” Bundesministerium für Klimaschutz, bmk.gv.at . Das klimaaktiv-mobil-Programm zahlt bis zu 850 EUR (983 USD) pro Privatkäufer, während Wien und Salzburg Aufstockungen von 200–500 EUR (231–578 USD) hinzufügen, von denen insbesondere hochpreisige Lastenräder profitieren. Unternehmen setzen JobRäder-ähnliches Leasing ein, um Mitarbeitern Premiummodelle über Gehaltsumwandlungsvereinbarungen anzubieten, die die Lohnsteuer senken. Diese Anreize beschleunigen die Durchdringung in frühen Zyklen und machen den österreichischen E-Bike-Markt widerstandsfähiger, wenn die Konsumausgaben nachlassen. Die langfristige Kontinuität hängt von den jährlichen Bundeshaushaltverhandlungen und den Prioritäten der Länder ab, die Klimaziele mit anderen fiskalischen Anforderungen in Einklang bringen.

Ausbau der Geschützten Radverkehrsinfrastruktur

Im Jahr 2024 verfügte Österreich über ein umfangreiches Netz an Radwegen, doch nur ein kleiner Anteil erfüllte die „sicheren” Gestaltungsstandards, insbesondere außerhalb Wiens und Vorarlbergs. Mit den föderalen Zielen, den Modalsplit bis 2030 erheblich zu steigern, plant Österreich erhebliche Investitionen in separierte Fahrspuren und Ladepunkte. Urbane Initiativen in Wien integrieren E-Bike-Sharing mit Schienenknotenpunkten und bieten Pendlern praktische Alternativen zum Auto. Mangelnde Infrastruktur in ländlichen Gebieten schränkt jedoch die Akzeptanz von E-Bikes bei Langstreckenfahrern ein. Eine beschleunigte Erweiterung der Fahrradspuren in den kommenden Jahren ist unerlässlich, um der wachsenden Nachfrage nach Speed-Pedelecs gerecht zu werden, die derzeit auf vielen herkömmlichen Wegen nicht zugelassen sind.

Steigende Kraftstoffpreise und Pendelkosten

Diesel überschritt im Jahr 2025 einen fairen Preis pro Liter, was das Interesse an Alternativen für Fahrten unter 15 km erneuerte [2]„Kraftstoffpreismonitor 2025,” E-Control Österreich, econtrol.at. Arbeitgeber erstatten nun E-Bike-Kilometergelder, was zu einer Gleichstellung mit Fahrzeugpauschalen führt. Die Österreichischen Bundesbahnen erheben eine Fahrradgebühr von 2 EUR auf Fernzügen, was Pendler dazu veranlasst, auf die Tür-zu-Tür-E-Bike-Nutzung umzusteigen. Volatile globale Ölmärkte halten diesen Treiber wirkungsvoll, obwohl eine makroökonomische Entspannung bei den Energiepreisen seinen Beitrag zur Expansion des österreichischen E-Bike-Marktes dämpfen könnte.

Durch den Alpinen Tourismus Getriebene Trekkingsnachfrage

Das Nationale Tourismusbüro meldet bedeutende Radtourismusnächtigungen im Jahr 2024, von denen mehr als ein Fünftel E-Bikes auf alpinen Strecken beinhalteten [3]„Schlüsselzahlen des Radtourismus 2024,” Österreich Werbung, austria.info . Urlaubsortbetreiber arbeiten mit lokalen Händlern zusammen, um Batteriewechsel-Netzwerke und Mietflotten anzubieten, und wandeln Besucher nach ihrer Heimkehr in Käufer um. Dieser Treiber steigert die Nachfrage nach Mittelmotoren und Hochkapazitätsbatterien und verlängert die Saisonalität in Bergstädten. Klimavariabilität kann jedoch die Spitzenwochen verkürzen und Mietbetreiber Wetterrisiken aussetzen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Anschaffungskosten | -0.9% | National, stärkere Auswirkungen in preissensiblen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Spärliche Öffentliche Ladeinfrastruktur | -0.6% | National, akut in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Aufkommende Versicherungs- und Zulassungsvorschriften | -0.4% | National, konzentriert in urbanen Pendlermärkten | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Mittelmotor-Versorgung | -0.3% | National, mit Auswirkungen auf Premium- und Leistungssegmente | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten

Im Jahr 2025 stiegen die durchschnittlichen Einzelhandelspreise für E-Bikes erheblich im Vergleich zu den deutlich niedrigeren Preisen für nicht elektrische Fahrräder in früheren Jahren. Obwohl Subventionen eine gewisse Entlastung bieten, reichen sie nicht aus, um die finanzielle Belastung für Studierende, Senioren und Einautohaushalte außerhalb der Großstädte vollständig zu kompensieren. Finanzierungsoptionen sind begrenzt, da nur ein kleiner Anteil österreichischer Fahrradgeschäfte Leasing-to-own-Pläne anbietet. Darüber hinaus erhöhen jährliche Servicepakete die Kostenbelastung für Besitzer, die von herkömmlichen Fahrrädern umsteigen und generell geringere Wartungskosten erwarten. Obwohl asiatische Importe erschwinglichere Alternativen bieten, bestehen Bedenken hinsichtlich der Verfügbarkeit von Ersatzteilen und der Einhaltung langfristiger Sicherheitsstandards, was zur Konsumentenzurückhaltung auf dem österreichischen E-Bike-Markt beiträgt.

Spärliche Öffentliche Ladeinfrastruktur

Während Wien zahlreiche öffentliche E-Bike-Ladestationen beherbergt, fehlen in einer erheblichen Mehrheit der österreichischen Gemeinden dedizierte Ladepunkte. Dieses Defizit beeinträchtigt den mehrstoppigen Tourismus in Tirol und verlängert die Pendelwege in Niederösterreich. Das Fehlen standardisierter Zahlungs-Apps fragmentiert nicht nur das Nutzererlebnis, sondern erhöht auch die Kapitalkosten für lokale Gemeinden. Darüber hinaus konzentriert sich Österreichs nationale E-Mobilitätspolitik stark auf Autos und verdrängt das E-Bike-Laden ohne einheitliche Richtlinien. Infolgedessen zögern Investoren, was das Wachstum des österreichischen E-Bike-Marktes über seine urbanen Zentren hinaus hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Speed-Pedelecs bewältigen regulatorische Komplexität

Im Jahr 2025 hielten Pedalunterstützungseinheiten 66,58 % des Marktanteils des österreichischen E-Bike-Marktes aufgrund rechtlicher Klarheit, breiter Händlerbestände und der Vertrautheit der Verbraucher mit moderaten Unterstützungsgeschwindigkeiten. Ihre Dominanz verankert die Kategorienvolumina, aber Speed-Pedelecs, obwohl heute noch eine Nische, verzeichnen eine prognostizierte CAGR von 4,84 %, die höchste innerhalb der Antriebsformate.

Speed-Pedelecs ziehen 15–30 km-Pendler an, die die 45 km/h-Leistung auch unter Österreichs Moped-Klassen-Regeln, die Führerschein, Versicherung und Kennzeichen erfordern, schätzen. Regulatorische Reformen bleiben ungewiss, aber Arbeitgeberflotten und Lieferdienste bestätigen ihre Wirtschaftlichkeit und verstärken die Verlagerung des österreichischen E-Bike-Marktes hin zu leistungsstärkeren Angeboten. Drossel-unterstützte Varianten bleiben peripher, da das EU-Recht für kontinuierliche Leistung eine Pedalinput erfordert, was die Attraktivität für fitnessorientierte österreichische Fahrer einschränkt.

Nach Anwendungstyp: Cargo-Lösungen treiben urbane Innovation voran

Stadt-/Urbanfahrräder erzielten 46,25 % des Umsatzes 2025, was Österreichs dichtes Siedlungsmuster und beträchtliche tägliche Pendelwege von unter 10 km widerspiegelt. Etablierte Betreiber in Wien, Graz und Linz setzen auf diese Modelle für umweltfreundliche Kurzstrecken.

Cargo-/Nutz-E-Bikes werden bis 2031 jedoch eine CAGR von 4,96 % verzeichnen, da Supermärkte, Paketzusteller und junge Familien Longtail- und Dreiradformate mit einer Zuladungskapazität von 150 kg übernehmen. Niedrigemissionszonen und Staugebühren beschleunigen die Akzeptanz und stärken die Resilienz des österreichischen E-Bike-Marktes gegenüber Kraftstoffschocks. Die Nachfrage nach Trekking-/Gebirgs-E-Bikes bleibt robust und wird durch alpines Tourismusbranding und ein expandierendes Netzwerk von E-MTB-Strecken angetrieben. Das Wachstum moderiert sich jedoch, da Durchdringungsmeilensteine in Kernurlaubsregionen erreicht werden.

Nach Batterietyp: Lithium-Ionen-Dominanz steht vor Nachhaltigkeitsdruck

Lithium-Ionen-Akkus standen für 86,74 % der Lieferungen 2025 und werden voraussichtlich mit einer CAGR von 5,02 % wachsen, angetrieben durch steigende Energiedichte und sinkende Kosten pro Wh. Ihre Dominanz prägt jede Produktentscheidung, von der Rahmengeometrie bis zur Preisklassenpositionierung, und macht sie zu einem zentralen Element der Leistungserzählungen des österreichischen E-Bike-Marktes.

Bleisäurebatterien bestehen hauptsächlich in Campus-Shuttles und Nutzdreirädern fort, wo der Anschaffungspreis die Gewichtsnachteile überwiegt, während LiFePO4-Varianten bei sicherheitsbewussten Käufern im öffentlichen Sektor an Interesse gewinnen. Die Bestimmungen der EU-Batterieverordnung zu Rezyklatanteil und CO₂-Fußabdruck-Berichterstattung werden die Compliance-Kosten erhöhen, aber österreichische Forschungskonsortien haben bereits geschlossene Recyclingkreisläufe erprobt, die potenzielle lokale Liefervorteile schaffen.

Nach Motorposition: Mittelmotorsysteme eignen sich für alpines Gelände

Mittelmotoren sicherten sich 2025 einen Anteil von 55,12 %, da die Drehmomentzufuhr an der Kurbelwelle Österreichs Steigungen bewältigt, ohne zu überhitzen. Das Segment wächst ebenfalls mit einer CAGR von 4,88 % bis 2031. Fahrer schätzen die natürliche Gewichtsverteilung und den effizienten Batterieeinsatz bei Bergaufstiegen, was die Führungsposition dieses Designs auf dem österreichischen E-Bike-Markt stärkt.

Nabenmotoren sprechen weiterhin Fleet- und Budgetmodelle an, bei denen Einfachheit die Hügelleistung übertrumpft. Innovative Doppelnabenanordnungen erscheinen in Lastenrädern, die auf Traktionsredundanz auf Winterstraßen abzielen, und deuten auf spezialisierte Wachstumsnischen hin, selbst wenn Mittelmotoren im Mainstream bleiben.

Nach Antriebssystem: Riemenantrieb gewinnt an Premium-Zugkraft

Kettenantriebe beherrschen immer noch 72,95 % des Stückumsatzes, unterstützt durch allgegenwärtiges Servicewissen und niedrige Teilekosten. Wertorientierte Familienfahrer und Mietflotten wählen Ketten, um die Anschaffungskosten zu minimieren.

Riemenantriebe entwickeln sich von einer Neuheit zur Premium-Norm und wachsen mit einer CAGR von 4,81 %, da Pendler den fettfreien Betrieb und Wartungsintervalle von 20.000 km schätzen. In Kombination mit Nabenschaltgetrieben bieten Riemen einen nahezu geräuschlosen Antrieb, eine Eigenschaft, die Unternehmenskäufer in ihr Wellness-Branding integrieren. Ihre Expansion hebt die durchschnittlichen Verkaufspreise an und entspricht dem Premiumisierungsthema des österreichischen E-Bike-Marktes.

Nach Motorleistung: Leistungsanforderungen treiben höhere Wattzahlen voran

Modelle unter 250 W blieben 2025 mit einem Marktanteil von 53,88 % im Mainstream, aber die Klasse von 351–500 W ist mit einer CAGR von 4,99 % die am schnellsten wachsende. Diese Verschiebung unterstreicht den Wunsch der Fahrer nach robusten Bergstarts und sichereren Überholmanövern, ohne die von der EU vorgegebenen Dauerleistungsobergrenzen zu überschreiten.

Hersteller nutzen Regleralgorithmen, die kurze Spitzenleistungen über den Nennwerten erlauben und so die nutzbaren Drehmomentenveloppes effektiv erweitern. Die Nachfrage ist am stärksten bei Pendlern auf vorstädtischen Strecken mit 300–400 m Höhenunterschied und bei Cargo-Kurieren, die schwere Ladungen transportieren, was die Forschung und Entwicklung des österreichischen E-Bike-Marktes auf Wärmemanagement und Antriebsstrangdauerhaftigkeit lenkt.

Nach Preisklasse: Premiumisierung spiegelt Qualitätserwartungen wider

Das Segment von 1.500–2.499 USD führte 2025 und verzeichnet ein flaches Volumenwachstum, da Erstkäufer ihre Budgets für Langstrecken- oder Leichtbaukonfigurationen mit einem Marktanteil von 30,98 % dehnen. Subventionen reduzieren die realen Ausgaben und drängen Käufer in das Segment von 3.500–5.999 USD, das mit einer CAGR von 4,85 % wachsen sollte.

Premiumisierung gedeiht dank vernetzter Display-Ökosysteme, Diebstahlschutz-GPS und In-Tube-Batterien, die klassische Silhouetten erhalten und dabei 120 km Reichweite liefern. Wirtschaftliche Gegenwinde könnten hochpreisige Verkäufe verlangsamen, aber Unternehmensleasing und Tourismusflotten stützen weiterhin das Volumen für Top-Lieferanten auf dem österreichischen E-Bike-Markt.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Stationäre (Offline-)Geschäfte wickeln 70,65 % des Umsatzes ab, da österreichische Käufer Probefahrten und persönliche Beratung schätzen. Spezialisierte E-Bike-Boutiquen bieten Diagnosewerkzeuge und Firmware-Updates an und bauen durch Nachverkaufsservices Kundentreue auf.

E-Commerce wächst mit einer CAGR von 4,9 % und profitiert von Fabrik-Direkt-Strategien, die 5-Tage-Lieferung und 30-Tage-Rückgaberecht versprechen. Virtuelle Showroom-Technologie ermöglicht es Käufern, Geometrie und Batteriespezifikationen zu Hause zu vergleichen. Händler reagieren mit Click-and-collect und mobilen Servicewagen, die physische Unterstützung mit digitalem Komfort verbinden, um im gesamten österreichischen E-Bike-Markt relevant zu bleiben.

Nach Endverwendung: Gewerbliche Anwendungen expandieren schnell

Das persönliche und familiäre Fahren blieb mit einem Anteil von 67,12 % im Jahr 2025 dominant, da Gesundheits-, Freizeit- und Nutzungsmotivationen verschmelzen. Mehr-Generationen-Haushalte behandeln E-Bikes häufig als Autoersatz für Besorgungen innerhalb von 8 km, was eine anhaltende Basisnachfrage schafft.

Kommerzielle Lieferung verzeichnet die schnellste CAGR von 4,93 %, angetrieben durch Same-Day-E-Lebensmittel- und Paketdienste, die Emissionsziele erfüllen und kostspielige Halteverbotsstrafen vermeiden wollen. Die kommunale Beschaffung von Instandhaltungsflotten diversifiziert B2B-Möglichkeiten weiter und festigt eine weitere Wachstumssäule auf dem österreichischen E-Bike-Markt.

Geografische Analyse

Österreichs alpine Landschaft prägt distinkte Nachfragemuster. In den letzten Jahren hat Wien eine erhebliche Abdeckung mit „sicherer” Radverkehrsinfrastruktur erreicht und damit eine der höchsten E-Bike-Dichten im Land erzielt. Salzburg, geprägt durch seinen Tourismus, verfügt über ein robustes Fahrrad-Bus-Intermodalsystem. In den westlichen Regionen führen Tirol und Vorarlberg bei der Akzeptanz von Mittelmotor-E-Bikes, die die Drehmomentvorteile für steile alpine Anstiege nutzen. Im Gegensatz dazu verzeichnen Niederösterreich und das Burgenland mit ihren landwirtschaftlichen Nebenstraßen und weniger Schutzfahrspuren eine langsamere E-Bike-Akzeptanz.

Österreichs E-Bike-Branche gedeiht auf der inländischen Produktion, insbesondere durch das Werk von KTM in Mattighofen, das einen wesentlichen Beitrag zum Markt geleistet hat. Die Einnahmen aus diesen Exporten helfen, die Kosten importierter Komponenten auszugleichen, und bieten einen Puffer gegen Handelsungleichgewichte, insbesondere angesichts eines erheblichen Rückgangs der EU-weiten E-Bike-Importe in jüngster Zeit. Österreichische E-Bikes, insbesondere die Premium-Modelle, finden auf den Nachbarmärkten Deutschland und Italien bereitwillig Abnehmer, was einen starken grenzüberschreitenden Markenruf unterstreicht, der Forschungs- und Entwicklungsinvestitionen zurück nach Österreich lenkt.

Politische Maßnahmen verstärken die regionalen Unterschiede. Wiens Anreiz für Lastenräder, der deutlich über der Bundesgrenze liegt, hat Mikrologistik-Initiativen katalysiert, die nun in Graz und Innsbruck nachgeahmt werden. Dennoch halten sich ländliche Gebiete zurück und warten auf nationale Ladestandards, bevor sie finanzielle Verpflichtungen eingehen. Infolgedessen hinkt die E-Bike-Akzeptanz in diesen Regionen dem nationalen Durchschnitt hinterher, aber es gibt Optimismus für Wachstum, sobald Fördermittel verfügbar werden.

Wettbewerbslandschaft

Der österreichische E-Bike-Markt ist ein Schlachtfeld für sowohl einheimische Marken als auch europäische Großkonzerne. An der Spitze steht KTM, das seinen kreisförmigen Powerflow-Rahmen, der für Bosch Performance CX-Antriebe feinabgestimmt ist, nutzt, um die inländische Produktion zu dominieren. Darüber hinaus rollt KTM Over-the-Air-Firmware-Updates über seine MyKTM-App aus und stärkt so die Kundentreue. Inzwischen verfügt CUBE, mit Sitz in Deutschland und einem Betrieb in Wels, über eine breite Produktpalette von einfachen Hardtails bis hin zu Premium-Carbon-Modellen und nutzt aggressive Bündelpreise in Zusammenarbeit mit Reiseveranstaltern.

In den letzten Jahren haben strategische Manöver den Drang nach Ökosystem-Kohäsion verdeutlicht. Bosch erweiterte seinen Schulungsbereich in Österreich und zertifizierte eine erhebliche Anzahl von Mechanikern in der neuesten Gen-4-Motordiagnostik. SHIMANO Inc. kooperierte mit dem Wiener öffentlichen Verkehr, um den Betrieb zu optimieren, und pilotierte Batteriewechsel-Schließfächer, die die Wartezeiten für Kuriere erheblich reduzieren. ZF machte mit seiner leichten Vollunterstützungseinheit auf sich aufmerksam und zielt auf urbane Durchstiegsrahmen ab, die Gewichtsparität mit herkömmlichen Fahrrädern priorisieren.

Der Online-Wettbewerb verschärft sich, da Canyon und VanMoof Direktvertrieb an den Verbraucher einführen, komplett mit Haustürservice, was den Druck auf konventionelle Händler erhöht. Als Reaktion darauf bieten österreichische Einzelhändler verlängerte Servicepläne und Diebstahlversicherungen an. Dennoch kämpft die Branche mit Lieferkettenungewissheiten; ein Chip-Mangel für Motorsteuerungen hat die Lieferzeiten erheblich verlängert und KTM dazu gebracht, seine PCB-Montage-Quellen innerhalb der EU zu diversifizieren. Bemerkenswert ist, dass die führenden Marken einen erheblichen Anteil der Stückverkäufe ausmachen, was auf einen mäßig konzentrierten Markt hindeutet, aber reichlich Raum für Nischenanbieter lässt, insbesondere in den Cargo- und Leichtbausegmenten.

Führende Unternehmen der österreichischen E-Bike-Branche

CUBE Bikes

KTM Bike Industries

Riese & Müller

Scott Sports

Trek Bicycle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2024: ZF stellte in Österreich und Deutschland eine 1,8 kg schwere Vollunterstützungs-Antriebseinheit vor, die speziell für leichte Stadtmodelle entwickelt wurde. Diese Innovation zielt darauf ab, die Leistung und Effizienz städtischer Fahrräder zu verbessern und der wachsenden Nachfrage nach leichten und nachhaltigen Transportlösungen in diesen Regionen gerecht zu werden.

- Januar 2024: KTM debütierte die Macina SX-Serie, ausgestattet mit Bosch Performance SX-Motoren, und reduzierte dabei das Gesamtgewicht des Fahrrads erfolgreich auf unter 18 kg. Diese Markteinführung unterstreicht KTMs Engagement für die Integration fortschrittlicher Motortechnologie, um den Verbraucherpräferenzen für leichtere und effizientere E-Bikes gerecht zu werden.

Berichtsumfang des Österreich E-Bike-Marktes

Pedalunterstützung, Speed-Pedelec, Drossel-Unterstützung sind als Segmente nach Antriebsart abgedeckt. Cargo/Nutzfahrzeug, Stadt/Urban, Trekking sind als Segmente nach Anwendungstyp abgedeckt. Bleisäurebatterie, Lithium-Ionen-Batterie, Sonstige sind als Segmente nach Batterietyp abgedeckt.| Pedalunterstützung |

| Speed-Pedelec |

| Drossel-Unterstützung |

| Cargo/Nutzfahrzeug |

| Stadt/Urban |

| Trekking/Gebirge |

| Bleisäurebatterie |

| Lithium-Ionen-Batterie |

| Sonstige |

| Nabenmotor (Vorne/Hinten) |

| Mittelmotor |

| Kettenantrieb |

| Riemenantrieb |

| Weniger als 250 W |

| 250–350 W |

| 351–500 W |

| 501–600 W |

| Mehr als 600 W |

| Bis zu 1.000 USD |

| 1.000–1.499 USD |

| 1.500–2.499 USD |

| 2.500–3.499 USD |

| 3.500–5.999 USD |

| Über 6.000 USD |

| Online | |

| Offline | Spezialisierte E-Bike-Händler |

| Traditionelle Fahrradgeschäfte | |

| Kaufhäuser und Sportartikelketten |

| Kommerzielle Lieferung | Einzel- und Warenlieferung |

| Lebensmittel- und Getränkelieferung | |

| Dienstleister | |

| Persönliche und familiäre Nutzung | |

| Institutionell | |

| Sonstige |

| Nach Antriebsart | Pedalunterstützung | |

| Speed-Pedelec | ||

| Drossel-Unterstützung | ||

| Nach Anwendungstyp | Cargo/Nutzfahrzeug | |

| Stadt/Urban | ||

| Trekking/Gebirge | ||

| Nach Batterietyp | Bleisäurebatterie | |

| Lithium-Ionen-Batterie | ||

| Sonstige | ||

| Nach Motorposition | Nabenmotor (Vorne/Hinten) | |

| Mittelmotor | ||

| Nach Antriebssystem | Kettenantrieb | |

| Riemenantrieb | ||

| Nach Motorleistung | Weniger als 250 W | |

| 250–350 W | ||

| 351–500 W | ||

| 501–600 W | ||

| Mehr als 600 W | ||

| Nach Preisklasse | Bis zu 1.000 USD | |

| 1.000–1.499 USD | ||

| 1.500–2.499 USD | ||

| 2.500–3.499 USD | ||

| 3.500–5.999 USD | ||

| Über 6.000 USD | ||

| Nach Vertriebskanal | Online | |

| Offline | Spezialisierte E-Bike-Händler | |

| Traditionelle Fahrradgeschäfte | ||

| Kaufhäuser und Sportartikelketten | ||

| Nach Endverwendung | Kommerzielle Lieferung | Einzel- und Warenlieferung |

| Lebensmittel- und Getränkelieferung | ||

| Dienstleister | ||

| Persönliche und familiäre Nutzung | ||

| Institutionell | ||

| Sonstige | ||

Marktdefinition

- Nach Anwendungstyp - Zu diesem Segment zählen Stadt-/Urban-, Trekking- und Cargo-/Nutz-E-Bikes. Zu den gängigen E-Bike-Typen in diesen drei Kategorien gehören Gelände-/Hybrid-, Kinder-, Damen-/Herren-, Cross-, MTB-, Falt-, Fatbike- und Sport-E-Bikes.

- Nach Batterietyp - Dieses Segment umfasst Lithium-Ionen-Batterien, Bleisäurebatterien und andere Batterietypen. Die Kategorie der anderen Batterietypen umfasst Nickel-Metallhydrid (NiMH)-, Silizium- und Lithium-Polymer-Batterien.

- Nach Antriebsart - Zu diesem Segment zählen pedalunterstützte E-Bikes, drossel-unterstützte E-Bikes und Speed-Pedelecs. Während die Geschwindigkeitsbegrenzung von pedal- und drossel-unterstützten E-Bikes in der Regel 25 km/h beträgt, liegt die Geschwindigkeitsbegrenzung von Speed-Pedelecs im Allgemeinen bei 45 km/h (28 mph).

| Schlagwort | Begriffsbestimmung |

|---|---|

| Pedalunterstützung | Die Pedalunterstützungs- oder Pedelec-Kategorie bezieht sich auf Elektrofahrräder, die begrenzte Antriebsunterstützung durch ein Drehmoment-Unterstützungssystem bieten und keinen Gashebel zur Geschwindigkeitsregulierung haben. Die Motorleistung wird in diesen Fahrrädern beim Treten aktiviert und reduziert die menschliche Anstrengung. |

| Drossel-Unterstützung | Drossel-basierte E-Bikes sind mit einem Drosselgriff ausgestattet, der am Lenker installiert ist, ähnlich wie bei Motorrädern. Die Geschwindigkeit kann durch Drehen der Drossel direkt gesteuert werden, ohne dass getreten werden muss. Die Drossel-Reaktion liefert direkt Strom an den im Fahrrad installierten Motor und beschleunigt das Fahrzeug ohne Pedaltreten. |

| Speed-Pedelec | Speed-Pedelecs sind E-Bikes, die pedalunterstützten E-Bikes ähneln, da sie keine Drosselfunktion haben. Diese E-Bikes sind jedoch mit einem Elektromotor ausgestattet, der eine Leistung von ca. 500 W und mehr liefert. Die Geschwindigkeitsbegrenzung solcher E-Bikes liegt in den meisten Ländern im Allgemeinen bei 45 km/h (28 mph). |

| Stadt/Urban | Die Stadt- oder Urban-E-Bikes sind nach täglichen Pendlerstandards und -funktionen konzipiert und sollen innerhalb von Städten und Ballungsgebieten betrieben werden. Die Fahrräder umfassen verschiedene Merkmale und Spezifikationen wie komfortable Sitze, aufrechte Sitzposition, Reifen für einfachen Griff und komfortables Fahren usw. |

| Trekking | Trekking- und Gebirgsfahrräder sind spezielle E-Bike-Typen, die für besondere Zwecke unter Berücksichtigung des robusten und rauen Einsatzes der Fahrzeuge konzipiert sind. Diese Fahrräder haben einen starken Rahmen und breite Reifen für besseren und fortschrittlicheren Grip und sind auch mit verschiedenen Gangmechanismen ausgestattet, die beim Fahren in verschiedenen Geländearten, auf unebenem Untergrund und auf anspruchsvollen Bergstraßen eingesetzt werden können. |

| Cargo/Nutzfahrzeug | Die Elektro-Cargo- oder Nutz-E-Bikes sind so konzipiert, dass sie verschiedene Arten von Fracht und Paketen über kürzere Entfernungen, wie z. B. innerhalb von Stadtgebieten, transportieren können. Diese Fahrräder sind in der Regel im Besitz lokaler Unternehmen und Lieferpartner, um Pakete und Sendungen zu sehr geringen Betriebskosten zuzustellen. |

| Lithium-Ionen-Batterie | Eine Lithium-Ionen-Batterie ist eine wiederaufladbare Batterie, die Lithium und Kohlenstoff als Bestandteile verwendet. Die Lithium-Ionen-Batterien haben eine höhere Dichte und ein geringeres Gewicht als versiegelte Bleisäurebatterien und bieten dem Fahrer mehr Reichweite pro Ladung als andere Batterietypen. |

| Bleisäurebatterie | Eine Bleisäurebatterie ist eine versiegelte Bleisäurebatterie mit einem sehr niedrigen Energie-Gewichts- und Energie-Volumen-Verhältnis. Die Batterie kann hohe Anlaufströme erzeugen, da ihr Leistungs-Gewichts-Verhältnis im Vergleich zu anderen wiederaufladbaren Batterien relativ hoch ist. |

| Sonstige Batterien | Dazu gehören Elektrofahrräder, die Nickel-Metallhydrid (NiMH)-, Silizium- und Lithium-Polymer-Batterien verwenden. |

| Unternehmensgeschäft (B2B) | Der Verkauf von E-Bikes an Unternehmenskunden wie städtische Flotten- und Logistikunternehmen, Miet-/Sharing-Betreiber, Flottenbetreiber auf der letzten Meile und Unternehmensflottenbetreiber fällt unter diese Kategorie. |

| Endkundengeschäft (B2C) | Der Verkauf von Elektrorollern und -motorrädern direkt an Verbraucher wird unter diese Kategorie gefasst. Die Verbraucher erwerben diese Fahrzeuge entweder direkt vom Hersteller oder von anderen Händlern und Vertriebspartnern über Online- und Offline-Kanäle. |

| Unorganisierte Lokale Erstausrüster (OEM) | Diese Akteure sind kleine lokale Hersteller und Monteure von E-Bikes. Die meisten dieser Hersteller importieren die Komponenten aus China und Taiwan und montieren sie vor Ort. Sie bieten das Produkt zu niedrigen Kosten in diesem preissensiblen Markt an, was ihnen einen Vorteil gegenüber organisierten Herstellern verschafft. |

| Batterie-als-Dienstleistung | Ein Geschäftsmodell, bei dem die Batterie eines Elektrofahrzeugs von einem Dienstleister gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn sie leer ist |

| Andockfreie E-Bikes | Elektrofahrräder mit Selbstverriegelungsmechanismen und einer GPS-Ortungsfunktion mit einer durchschnittlichen Höchstgeschwindigkeit von etwa 24 km/h. Diese werden hauptsächlich von Fahrrad-Sharing-Unternehmen wie Bird, Lime und Spin verwendet. |

| Elektrofahrzeug | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Dazu gehören Pkw, Roller, Busse, Lkw, Motorräder und Boote. Dieser Begriff umfasst reine Elektrofahrzeuge und Hybrid-Elektrofahrzeuge. |

| Steckdosen-Elektrofahrzeug | Ein Elektrofahrzeug, das extern aufgeladen werden kann, und umfasst im Allgemeinen sowohl reine Elektrofahrzeuge als auch Plug-in-Hybride. In diesem Bericht verwenden wir den Begriff für reine Elektrofahrzeuge, um sie von Plug-in-Hybrid-Elektrofahrzeugen zu unterscheiden. |

| Lithium-Schwefel-Batterie | Eine wiederaufladbare Batterie, die den flüssigen oder polymer-basierten Elektrolyten in aktuellen Lithium-Ionen-Batterien durch Schwefel ersetzt. Sie haben eine höhere Kapazität als Lithium-Ionen-Batterien. |

| Mikromobilität | Mikromobilität ist eine der vielen Transportarten, bei der sehr leichte Fahrzeuge für kurze Strecken eingesetzt werden. Zu diesen Transportmitteln gehören Fahrräder, E-Roller, E-Bikes, Mopeds und Roller. Solche Fahrzeuge werden auf Sharing-Basis für kurze Strecken, in der Regel fünf Meilen oder weniger, genutzt. |

| Niedriggeschwindigkeits-Elektrofahrzeuge (LSEVs) | Dies sind langsame (in der Regel weniger als 25 km/h) Leichtfahrzeuge ohne Verbrennungsmotor, die ausschließlich elektrische Energie für den Antrieb verwenden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten überprüft. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird berechnet, indem die Volumennachfrage mit dem volumengewichteten durchschnittlichen Batteriepackungspreis (pro kWh) multipliziert wird. Die Schätzung und Prognose des Batteriepackungspreises berücksichtigt verschiedene Faktoren, die den durchschnittlichen Verkaufspreis beeinflussen, wie Inflationsraten, Marktbedarfsverschiebungen, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenaussagen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen