Marktgröße und Marktanteil für Nutzfahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 0.97 Billionen US-Dollar |

| Marktgröße (2031) | 1.20 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nutzfahrzeugmarktanalyse von Mordor Intelligence

Die Marktgröße für Nutzfahrzeuge erreichte im Jahr 2026 einen Wert von 0,97 Billionen USD und wird bis 2031 voraussichtlich auf 1,20 Billionen USD ansteigen, was einem CAGR von 4,48 % über den Prognosezeitraum entspricht. Flottenbesitzer überarbeiten ihre Investitionsplanungen angesichts verschärfter CO₂-Vorschriften, sinkender Batteriekosten und Infrastrukturengpässen, die eine großflächige Depotumrüstung auf Elektrobetrieb verlangsamen. Hybrid- und batterieelektrische Lkw wachsen deutlich schneller als der Gesamtmarkt, dennoch dominieren Verbrennungsmotoren weiterhin den Güterverkehr, insbesondere in Regionen, in denen Megawatt-Ladestationen oder Batteriewechselstationen noch nicht verfügbar sind. Die Region Asien-Pazifik bleibt ein wesentlicher Treiber der globalen Nachfrage, unterstützt durch staatliche Anreize in Ländern wie China und Indien. In Europa beschleunigt die Förderung sauberer Transportkorridore die Depotmodernisierungen, obwohl Verzögerungen bei Netzanschlüssen anhaltende Herausforderungen darstellen. Der Wettbewerbsdruck hat sich verschärft, da führende Akteure wie Daimler Truck, Volvo Group und PACCAR ihren Marktanteil gegenüber aufstrebenden Wettbewerbern wie BYD und SAIC verteidigen, die ihre Produktion rasch ausbauen. Dieser Wettbewerb verdeutlicht ein wachsendes Technologierennen, das Fortschritte bei Batterien, Megawatt-Steckverbindern und abonnementbasierten Energiedienstleistungen umfasst.

Wesentliche Erkenntnisse des Berichts

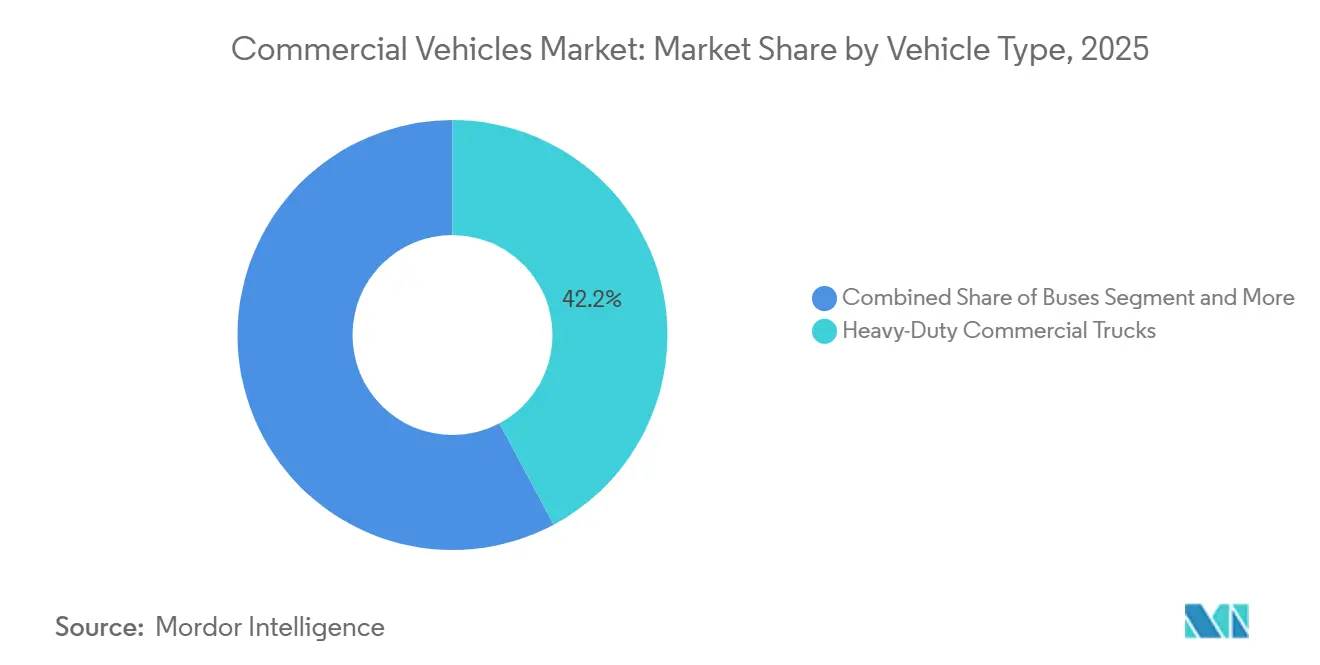

- Nach Fahrzeugtyp hielten schwere Nutzfahrzeuge im Jahr 2025 einen Marktanteil von 42,15 % am Nutzfahrzeugmarkt, während leichte Nutzfahrzeug-Transporter bis 2031 voraussichtlich mit einem CAGR von 6,24 % wachsen werden.

- Nach Antriebsart entfielen im Jahr 2025 69,03 % der Nutzfahrzeugmarktgröße auf Verbrennungsplattformen, während Hybrid- und Elektrovarianten bis 2031 einen CAGR von 8,33 % erzielen dürften.

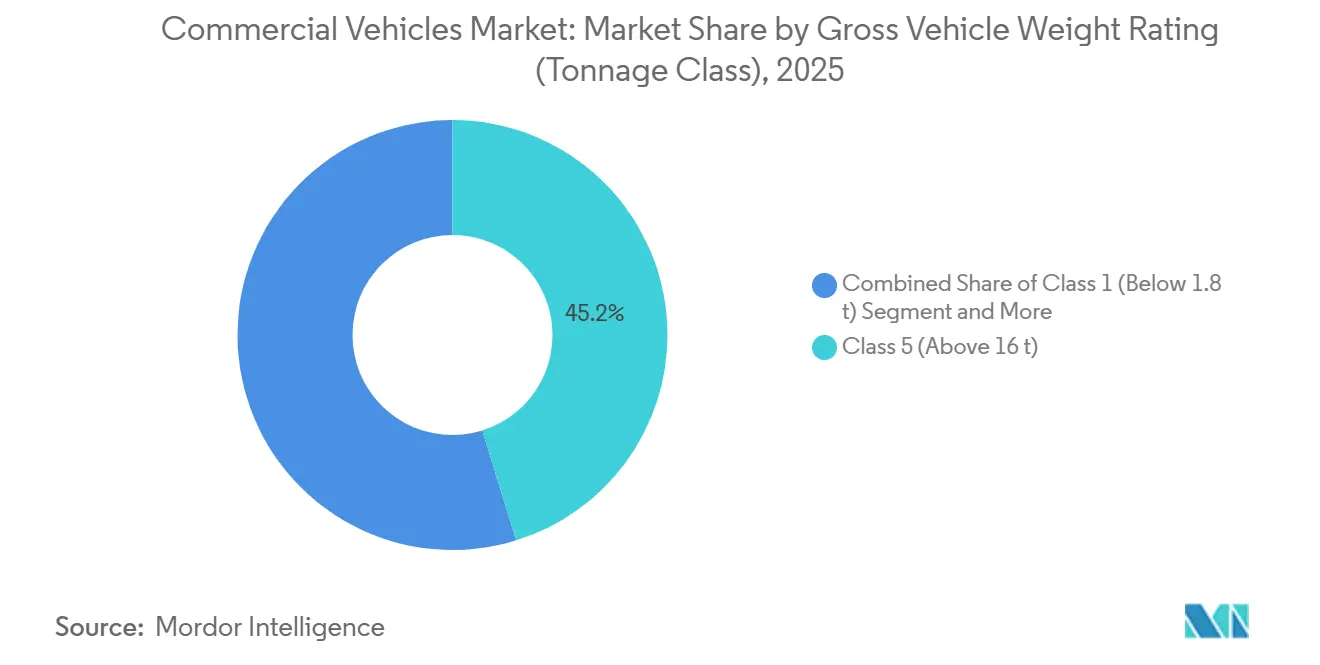

- Nach zulässigem Gesamtgewicht entfielen im Jahr 2025 45,22 % des Nutzfahrzeugmarktanteils auf Fahrzeuge der Klasse 5 über 16 Tonnen, und Fahrzeuge der Klasse 2 werden zwischen 2026 und 2031 voraussichtlich einen CAGR von 7,21 % verzeichnen.

- Nach Endverbrauchsbranche entfielen im Jahr 2025 38,13 % der Nachfrage im Nutzfahrzeugmarkt auf Logistik und E-Commerce, mit einer prognostizierten Wachstumsrate von 5,81 % CAGR.

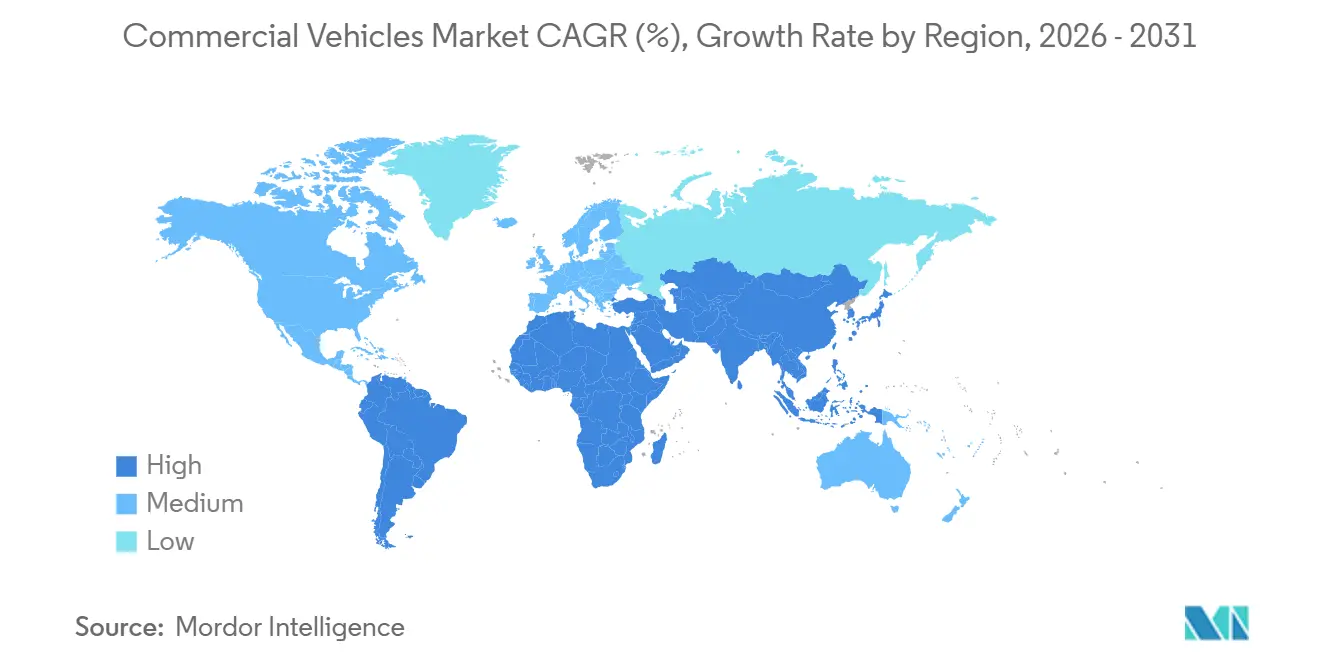

- Nach Geografie erwirtschaftete Asien-Pazifik im Jahr 2025 46,25 % des globalen Umsatzes im Nutzfahrzeugmarkt und wird voraussichtlich mit einem CAGR von 7,74 % wachsen – die schnellste regionale Wachstumskurve.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Nutzfahrzeugmarkttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| CO₂- und NOx-Emissionsgrenzwerte | +1.2% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| E-Commerce- und Kontraktlogistikwachstum | +0.9% | Globale Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Niedriger Batteriepack-Preis in USD/kWh | +0.8% | Global, angeführt von China und Europa | Mittelfristig (2–4 Jahre) |

| Pilotprojekte für Megawatt-Ladekorridore | +0.6% | US-Westküste, Rhein-Alpen | Mittelfristig (2–4 Jahre) |

| Kommerzielle Batteriewechsel-Ökosysteme | +0.5% | Kernregion China, Ausblick Südostasien | Langfristig (≥ 4 Jahre) |

| Einführung von Batterie als Dienstleistung | +0.4% | Europa, Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der CO₂- und NOx-Emissionsgrenzwerte in den USA, der EU und China

Nach 2024 verschärften Regierungen die Kohlenstoffvorschriften erheblich, was die Entwicklungszeiträume der Fahrzeughersteller verkürzte und die Compliance-Kosten erhöhte. Subventionen und Steuergutschriften gleichen jedoch mittlerweile die Gesamtbetriebskosten für emissionsfreie Lkw aus. Die neuen EPA-Phase-3-Ziele schreiben reduzierte CO₂-Emissionen für schwere Nutzfahrzeugmodelle des Jahrgangs 2027 vor[1]„Endgültige Regelung: Treibhausgasemissionsstandards für schwere Nutzfahrzeuge – Phase 3,” US-Umweltschutzbehörde, epa.gov. Unterdessen sollen Europas saubere Transportkorridore in regelmäßigen Abständen mit Megawatt-Ladestationen ausgestattet werden. In China hat die Ausweitung strengerer Emissionsstandards auf größere Lkw die NOx-Emissionen erheblich reduziert und zur vorzeitigen Stilllegung nicht konformer Dieselfahrzeuge geführt. Flottenoperatoren in Kalifornien und Deutschland haben langfristige Verpflichtungen zum Kauf elektrischer Lkw eingegangen und schätzen die regulatorische Klarheit gegenüber den Herausforderungen des frühen Infrastrukturaufbaus. Infolgedessen treiben Initiativen wie subventionierte Investitionsausgaben und CO₂-Bepreisung den Nutzfahrzeugmarkt nach oben.

Explosives E-Commerce- und Kontraktlogistikwachstum mit Bedarf an Flotten für die letzte Meile

Als das Paketvolumen zunahm und das Tempo der Lagerautomatisierung übertraf, sahen sich Logistikunternehmen gezwungen, ihre leichten Transporter zu elektrifizieren, insbesondere solche, die in städtischen Nullemissionszonen betrieben werden. Amazon hat bis Ende 2025 eine beträchtliche Flotte elektrischer Transporter in Nordamerika und Europa eingesetzt. Unterdessen hat DHL erhebliche Investitionen zugesagt mit dem Ziel, in den kommenden Jahren einen Großteil seiner Stadtflotte zu elektrifizieren. Als Reaktion auf kommunale Dieselbeschränkungen in Städten wie London, Paris und Peking, die den Zugang für Fahrzeuge mit Verbrennungsmotor zu Stoßzeiten einschränken, werden Elektrotransporter zunehmend zur bevorzugten Wahl für städtische Lieferfahrzeuge in Europa. Während die USA bei der Einführung zurückliegen – was auf längere Vorstadtrouten und ein spärliches Ladenetz zurückzuführen ist – haben Pilotprogramme in Los Angeles und New York gezeigt, dass Depotladung die täglichen Betriebszyklen effektiv unterstützen kann. Diese Entwicklungen unterstreichen eine robuste und wachsende Nachfrage nach elektrifizierten leichten Nutzfahrzeugen im Nutzfahrzeugmarkt.

Rekordniedrige Batteriepack-Preise in USD/kWh erschließen Kostenparität bei schweren Lkw

Im Jahr 2025 sanken die Batteriekosten erheblich, wobei Fortschritte in der LFP-Chemie die Erschwinglichkeit weiter verbesserten. Dieser Trend hat schwere elektrische Lkw der Kostenparität mit Dieselfahrzeugen in Hochauslastungsflotten näher gebracht. In Regionen mit moderaten Strompreisen weist der eActros 600 von Daimler Truck AG deutlich niedrigere Energiekosten pro Kilometer auf. Darüber hinaus hat Volvo Group in den vergangenen Jahren erhebliche Fortschritte bei der Reduzierung des Batterieanteils an den Gesamtproduktionskosten erzielt. Nordamerikanische Flotten stehen jedoch weiterhin vor Herausforderungen aufgrund höherer Strompreise und weniger günstiger Dieselsteuerstrukturen, was zu längeren Amortisationszeiträumen führt. Im Gegensatz dazu profitieren chinesische Betreiber von unterstützenden Tarifpolitiken, die schnellere Gewinnschwellen ermöglichen und die schnellsten Einführungsraten im Nutzfahrzeugmarkt antreiben.

Pilotprojekte für Megawatt-Ladekorridore auf der I-5 und der Rhein-Alpen-Route

Deutschlands HoLa-Projekt hat auf der A2-Autobahn Hochleistungsladestationen installiert, die es schweren Lkw ermöglichen, schnell aufzuladen. Dieses Ladetempo ist auf die von der EU vorgeschriebenen Fahrerpausen abgestimmt. Unterdessen plant Daimler in den USA, Hochleistungsladestationen an mehreren Lkw-Raststätten entlang der Interstate 5 zu installieren, mit Plänen zur weiteren Expansion in den kommenden Jahren. Netzaufrüstungen stellen jedoch eine Herausforderung dar: Jede Ladestation verbraucht erhebliche Leistung und erfordert Versorgungsprojekte, die beträchtliche Zeit in Anspruch nehmen. Während öffentliche Förderung in Deutschland diese Anschlüsse beschleunigt, kämpfen Flotten in den USA mit einem Flickenteppich von Anreizen. Wenn die Genehmigungsverfahren verkürzt werden, könnten Megawatt-Korridore bis 2028 tägliche Reichweiten von 500 Kilometern ermöglichen – ein Meilenstein, der die Elektrifizierungsrate des Nutzfahrzeugmarkts wesentlich steigern würde.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verzögerungen beim Netzanschluss für 5-MW-Depotladestationen | -0.7% | Nordamerika, Vereinigtes Königreich, ausgewählte EU-Länder | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Versicherungsprämien für batterieelektrische Lkw | -0.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Restwertungewissheit bei elektrischen schweren Lkw der ersten Generation | -0.5% | Global, besonders ausgeprägt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Nickel- und Molybdänzuschläge | -0.3% | Global, höher in Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verzögerungen beim Netzanschluss (über 24 Monate) für 5-MW-Depotladestationen

Die Zeitpläne für die Flottenelektrifizierung werden durch Rückstände bei den Versorgungsunternehmen verlängert. Im Vereinigten Königreich sind Anschlussanträge mit erheblichen Verzögerungen konfrontiert. In Kalifornien stoßen größere Projekte häufig auf verlängerte Wartezeiten. Umspannwerksaufrüstungen werden durch Transformatorenknappheit und eine regulatorische Abfolge behindert, die Wohngebäude-Solaranschlüssen Vorrang einräumt. In Deutschland ist zwar eine Kofinanzierung für die Infrastruktur verfügbar, doch der Auszahlungsprozess ist langsam, und eine Entlastung ist kurzfristig nicht zu erwarten. Sofern Versorgungsunternehmen die Genehmigungen nicht beschleunigen oder Regulierungsbehörden keine Schnellverfahren durchsetzen, wird die Depotumrüstung auf Elektrobetrieb weiterhin hinterherhinken und das kurzfristige Potenzial des Nutzfahrzeugmarkts dämpfen[2]„Electricity Ten Year Statement 2025,” National Grid ESO, nationalgrid.com.

Anstieg der Versicherungsprämien für batterieelektrische Lkw in Nordamerika und der EU (über 35 %)

Aufgrund unvorhersehbarer Reparaturkosten und eines Mangels an Technikern haben Versicherer die Prämien für elektrische Fahrzeuge der Klasse 8 erheblich erhöht. Versicherer gehen von minimalen Rückflüssen aus, da Restwerte unklar sind und Sekundärmärkte für große Batteriepacks noch in den Anfängen stecken. Flotten im Vereinigten Königreich verzeichnen Versicherungsausgleiche, die ihre erwarteten Kraftstoffeinsparungen reduzieren und Kaufentscheidungen verzögern. Während OEM-gebundene Versicherungsprodukte versuchen, Telematik für risikobasierte Preisgestaltung zu nutzen, kommt die Deckung hauptsächlich größeren Flotten zugute, was eine breitere Einführung im Nutzfahrzeugmarkt einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: E-Commerce treibt die Elektrifizierung von Transportern voran

Schwere Nutzfahrzeuge, trotz eines Volumenanteils von 42,15 % im Jahr 2025, sind mit Nutzlast- und Reichweitenbeschränkungen konfrontiert, die Diesel dominant halten, bis Megawatt-Ladestationen weit verbreitet sind. Mittelschwere Fahrzeuge warten auf Infrastrukturklarheit, während Busse von kommunalen Budgets und politischen Zyklen abhängen. Pickups bleiben im ländlichen Nordamerika überwiegend benzinbetrieben, obwohl Pilotflotten mit Ford F-150 Lightning und Rivian-Varianten einen frühen Wandel bei Versorgungsunternehmen und im Baugewerbe signalisieren. Leichte Nutzfahrzeug-Transporter wuchsen am schnellsten, angetrieben durch Paketzustelldichte und Emissionsvorschriften in Stadtzentren. Transporter benötigen 150–200-kWh-Packs – weniger als schwere Lkw – was Amortisationszeiträume von drei Jahren auch vor Kraftstoffabgaben unterstützt. Die Nutzfahrzeugmarktgröße für leichte Transporter wird voraussichtlich mit einem CAGR von 6,24 % wachsen und damit Bus- und mittelschwere Segmente übertreffen.

Europäische Nullemissionszonen beschleunigen die Transporter-Einführung, indem sie Diesellieferungen zu Stoßzeiten verbieten, und Subventionen verkürzen die Amortisation im städtischen Betrieb. Nordamerikas längere Routen erhalten die Diesel-Dominanz, doch Pilotdaten deuten darauf hin, dass Depotladung den täglichen Reichweitenbedarf decken kann. Das Wachstum schwerer Lkw hängt von Batteriekostenkurven und der Finanzierung von Korridorladestationen ab, was bedeutet, dass Transporter bis 2031 das Arbeitspferd der Nutzfahrzeugmarktexpansion sein werden.

Nach Antriebsart: Dominanz des Verbrennungsmotors verdeckt schnelle Gewinne bei Elektrofahrzeugen

Verbrennungsmotoren hielten im Jahr 2025 69,03 % des Umsatzes im Nutzfahrzeugmarkt, doch Hybrid- und Elektrovarianten verzeichnen einen CAGR von 8,33 %, was auf eine strukturelle Neuausrichtung hindeutet. Batterieelektrische Fahrzeuge führen die Elektrifizierung an, während Plug-in-Hybride Infrastrukturlücken für vorsichtige Flotten überbrücken. Dieselmotoren sind mit Nickel-Molybdän-Inflation und regulatorischer Komplexität konfrontiert, was ihre Kostenvorteile erodiert. Erdgas hält sich bei Müllabfuhr- und Transitflotten mit zentraler Betankung, doch das Wachstum bleibt bescheiden, da die Gesamtbetriebskosten für Elektrofahrzeuge sinken. Benzin und Flüssiggas verlieren unter städtischen Beschränkungen an Bedeutung.

Die Einführung batterieelektrischer Fahrzeuge variiert je nach Region: China und Europa schreiten durch Subventionen und Zugangsregeln am schnellsten voran; Nordamerika elektrifiziert städtische Lieferungen, während Diesel für den Fernverkehr erhalten bleibt; Schwellenmärkte verzögern die Einführung, bis Ladestationen weit verbreitet sind. Brennstoffzellen-Pilotprojekte schreiten für Langstreckenanwendungen voran, doch hohe Wasserstoffkosten bremsen die Skalierung. Der Antriebsmix bis 2031 wird von politischen Zeitplänen und Batteriedichte-Meilensteinen abhängen und die Lieferketten im Nutzfahrzeugmarkt neu gestalten.

Nach zulässigem Gesamtgewicht: Klasse 2 profitiert von städtischer Logistik

Fahrzeuge der Klasse 5 hielten im Jahr 2025 einen Anteil von 45,22 % und stützen damit die Schwertransport- und Bausegmente im Markt für Nutzfahrzeuge. Dennoch wird für Fahrzeuge der Klasse 2, die für die Stadtlogistik unverzichtbar sind, ein CAGR von 7,21 % prognostiziert – der höchste unter allen Gewichtsklassen. Geringere Batteriekapazitäten halten die Anschaffungspreise erschwinglich, und EU-Gewichtsausnahmen schützen die Nutzlast, wenn Batterien zusätzliche Masse hinzufügen. Klasse 4 steht vor einer Übergangslücke: zu schwer für erschwingliche Batterien, zu leicht für eine wirtschaftliche Wasserstoffnutzung, was die Elektrifizierung hemmt. Klasse 3 profitiert vom Depotladen, während Klasse 1 (Pickups) die Verbrauchernachfrage abwartet, bevor sie sich vollständig zur Elektromobilität bekennt.

Das Fehlen von Gewichtsausnahmen in Nordamerika erschwert eine nutzlastrelevante Elektrifizierung, während Chinas Batteriewechselmodell das Wachstum im schwereren Segment der Klasse 5 verankert. Die Entwicklung unterstreicht, dass die Stadtlogistik die Entwicklung der Gewichtsklassen im Markt für Nutzfahrzeuge bestimmen wird.

Nach Endverbrauchsbranche: Logistik führt, Bau hinkt hinterher

Logistik- und E-Commerce-Betreiber hielten im Jahr 2025 38,13 % der Nachfrage und werden jährlich um 5,81 % wachsen, unterstützt durch hohe Auslastung und unternehmerische CO₂-Verpflichtungen. Bau- und Bergbauflotten kämpfen mit anspruchsvollen Betriebszyklen und abgelegenen Standorten, was die Einführung von Elektrofahrzeugen trotz steigender Dieselkosten verzögert. Die Elektrifizierung des öffentlichen Nahverkehrs erzielte frühe Erfolge in China und Europa, schreitet anderswo jedoch langsamer voran, da die Beschaffungsbudgets enger werden. Versorgungsunternehmen und kommunale Dienste setzen elektrische Lkw ein, um Lärm- und Emissionsvorschriften zu erfüllen, doch die Flottengrößen begrenzen das aggregierte Wachstum.

Logistiktransporter werden das ganze Jahr über intensiv genutzt und optimieren Kraftstoffeinsparungen, während Baufahrzeuge zwischen Projekten häufig stillstehen. Diese Divergenz, die in der Auslastungswirtschaft verwurzelt ist, wird durch politische Anreize weiter verstärkt und positioniert die Logistik als dominante Kraft, die die Nachfrage im Nutzfahrzeugmarkt über den Prognosezeitraum antreibt.

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 einen Anteil von 46,25 % am weltweiten Umsatz und wird mit einem CAGR von 7,74 % das weltweit höchste Wachstum im Markt für Nutzfahrzeuge verzeichnen. China führt mit 1,2 Millionen produzierten elektrischen Nutzfahrzeugen von BYD, SAIC Motor und Beiqi Foton Motor Co., Ltd. und profitiert von Kaufsteuerbefreiungen sowie Batteriewechselkorridoren. Indiens FAME-II-Verlängerungen fördern die Elektrifizierung leichter Nutzfahrzeuge in den größten Ballungsräumen, während Japan und Südkorea verstärkt auf Wasserstoff-Pilotprojekte im Schwerlastbereich setzen. Südostasien zieht chinesische Montagewerke an, doch ein langsamerer Infrastrukturausbau begrenzt die Marktdurchdringung.

Europa schreitet dank des bedeutenden deutschen Ladesäulenförderprogramms und der Ausweitung von Nullemissionszonen voran [3]„Masterplan Ladeinfrastruktur II,” Bundesministerium für Digitales und Verkehr, bmvd.de. Frankreich und das Vereinigte Königreich schränken den Zugang von Diesel-Transportern in Stadtzentren ein, was die Elektrifizierung von Transportern fördert, aber die städtischen Stromnetze belastet. Südeuropa hinkt beim Infrastrukturausbau und den fiskalischen Spielräumen hinterher, obwohl Anreize bis 2026 darauf abzielen, den Rückstand zu verringern. Russland bleibt angesichts von Sanktionen überwiegend auf Diesel angewiesen, und strenge Winter beeinträchtigen die Batterieeffizienz, was die regionalen Trends im Markt für Nutzfahrzeuge prägt.

Nordamerika ist gespalten: Kalifornien und der Nordosten treiben Nullemissionsvorschriften voran, während der Mittlere Westen für den Fernverkehr auf Diesel setzt. Kanadas Bundesrabatte fördern die Akzeptanz in Ontario und Quebec, doch große Entfernungen im ländlichen Raum dämpfen die Wirkung. Brasilien und Argentinien erproben Elektrobusse, doch der Großteil des Güterverkehrs bleibt auf Diesel angewiesen, bis die Ladekosten sinken. Der Nahe Osten und Afrika zeigen erstes Interesse an Logistikfreizonen, doch Ölwirtschaften und eine noch unterentwickelte Infrastruktur verzögern nennenswerte Marktanteilsverschiebungen. Insgesamt werden der asiatisch-pazifische Raum und Europa die Expansion des Marktes für Nutzfahrzeuge vorantreiben, während Nordamerika und aufstrebende Regionen nach 2028 aufholen.

Wettbewerbslandschaft

Im Jahr 2025 dominierten Daimler Truck AG, Volvo Group und PACCAR Inc. das schwere Segment, während der leichte Sektor fragmentiert blieb. Etablierte Akteure, die jährlich eine zunehmende Anzahl von Patenten für Megawatt-Steckverbinder und Festkörperpacks anmelden, nutzen ihre Servicenetzwerke, um Gewinnmargen zu schützen. Unterdessen steigerten die chinesischen Unternehmen BYD und SAIC Motor ihre Produktion in den Jahren 2024–2025 und richteten ihren Blick auf Südostasien und Südamerika. In diesen Regionen machen laxe Standards und subventionierter Strom elektrische Lkw wettbewerbsfähig bepreist. In den USA ansässige Start-ups wie Rivian und Nikola Corporation erschließen Nischen mit elektrischen Liefertransportern und wasserstoffbetriebenen schweren Nutzfahrzeugen, kämpfen jedoch mit Herausforderungen im Zusammenhang mit Kapital und Infrastruktur.

Im Zuge des Branchenwandels entwickeln sich Energiedienstleistungen zu lukrativen Geschäftsfeldern. Volvo und Daimler wagen sich in Batterieleasing vor, BYD baut Wechselnetzwerke auf, und CATL unternimmt strategische Schritte in der Infrastruktur – alles mit dem Ziel, ihre Einnahmequellen über den reinen Hardwareverkauf hinaus zu erweitern. Während kleinere Fahrzeughersteller mit Zelllieferanten zusammenarbeiten, um die hohen Investitionsausgaben für Gigafabriken zu vermeiden, fällt es ihnen schwer, ihren Absatz global zu skalieren.

Standards wie ISO 15118 für Fahrzeug-zu-Netz-Technologie und CharINs Megawatt-Steckverbinder werden zu wesentlichen Benchmarks und erhöhen die Bedeutung von Software und Interoperabilität. Im Nutzfahrzeugbereich bevorzugt der Markt Integratoren, die gebündelte Verträge mit Lkw, Energie und Daten anbieten, gegenüber solchen, die ausschließlich über den Preis konkurrieren.

Führende Unternehmen der Nutzfahrzeugbranche

Daimler Truck AG

Dongfeng Motor Corporation Ltd.

Volvo Group

PACCAR Inc.

Traton SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: BYD kündigte ein neues brasilianisches Buswerk an, das auf 6.000–7.000 elektrische Einheiten pro Jahr abzielt, um einen wachsenden Auftragsrückstand abzubauen und regionale Wurzeln zu vertiefen.

- November 2025: VE Commercial Vehicles brachte den Eicher Pro X Diesel im 2–3,5-Tonnen-Segment auf den Markt und bietet kleinen Unternehmen und Erstkäufern eine höhere Betriebszeit.

- Oktober 2025: Blue Energy Motors unterzeichnete einen Vertrag über 3.500 Crore INR (ca. 420 Millionen USD) mit Maharashtra für eine Anlage für 30.000 elektrische Lkw mit Batteriewechselbereitschaft.

- März 2025: Volvo Buses führte den Volvo 7800 Electric in Mexiko ein – den ersten elektrischen Gelenkbus des Landes, der für Schnellbuskorridore konzipiert ist.

Berichtsumfang des globalen Nutzfahrzeugmarkts

Der Umfang umfasst die Segmentierung nach Fahrzeugtyp (Busse, schwere Nutzfahrzeuge, mittelschwere Nutzfahrzeuge, leichte Nutzfahrzeug-Pickups und leichte Nutzfahrzeug-Transporter), Antriebsart (Hybrid- und Elektrofahrzeuge sowie Verbrennungsmotor), zulässigem Gesamtgewicht (Klasse 1 (unter 1,8 t), Klasse 2 (1,8–3,5 t), Klasse 3 (3,5–7,5 t), Klasse 4 (7,5–16 t) und Klasse 5 (über 16 t)) sowie Endverbrauchsbranche (Logistik und E-Commerce, Bau und Bergbau, öffentlicher Nahverkehr, Versorgungsunternehmen und kommunale Dienste sowie sonstige). Die Analyse umfasst auch eine regionale Segmentierung, einschließlich Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika. Marktgröße und Wachstumsprognosen werden nach Wert in USD und nach Volumen in Einheiten dargestellt.

| Busse |

| Schwere Nutzfahrzeuge |

| Mittelschwere Nutzfahrzeuge |

| Leichte Nutzfahrzeug-Pickups |

| Leichte Nutzfahrzeug-Transporter |

| Hybrid- und Elektrofahrzeuge | Batterieelektrisches Fahrzeug (BEV) |

| Brennstoffzellenelektrisches Fahrzeug (FCEV) | |

| Hybridfahrzeug (HEV) | |

| Plug-in-Hybridfahrzeug (PHEV) | |

| Verbrennungsmotor (ICE) | Diesel |

| Komprimiertes Erdgas (CNG) | |

| Benzin | |

| Flüssiggas (LPG) |

| Klasse 1 (unter 1,8 t) |

| Klasse 2 (1,8–3,5 t) |

| Klasse 3 (3,5–7,5 t) |

| Klasse 4 (7,5–16 t) |

| Klasse 5 (über 16 t) |

| Logistik und E-Commerce |

| Bau und Bergbau |

| Öffentlicher Nahverkehr |

| Versorgungsunternehmen und kommunale Dienste |

| Sonstige (Landwirtschaft, Einzelhandel) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Busse | |

| Schwere Nutzfahrzeuge | ||

| Mittelschwere Nutzfahrzeuge | ||

| Leichte Nutzfahrzeug-Pickups | ||

| Leichte Nutzfahrzeug-Transporter | ||

| Nach Antriebsart | Hybrid- und Elektrofahrzeuge | Batterieelektrisches Fahrzeug (BEV) |

| Brennstoffzellenelektrisches Fahrzeug (FCEV) | ||

| Hybridfahrzeug (HEV) | ||

| Plug-in-Hybridfahrzeug (PHEV) | ||

| Verbrennungsmotor (ICE) | Diesel | |

| Komprimiertes Erdgas (CNG) | ||

| Benzin | ||

| Flüssiggas (LPG) | ||

| Nach zulässigem Gesamtgewicht (Tonnageklasse) | Klasse 1 (unter 1,8 t) | |

| Klasse 2 (1,8–3,5 t) | ||

| Klasse 3 (3,5–7,5 t) | ||

| Klasse 4 (7,5–16 t) | ||

| Klasse 5 (über 16 t) | ||

| Nach Endverbrauchsbranche | Logistik und E-Commerce | |

| Bau und Bergbau | ||

| Öffentlicher Nahverkehr | ||

| Versorgungsunternehmen und kommunale Dienste | ||

| Sonstige (Landwirtschaft, Einzelhandel) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Fahrzeugtyp - Die Kategorie umfasst leichte, mittelschwere und schwere Nutzfahrzeuge.

- Fahrzeugkarosserietyp - Dazu gehören leichte Nutzfahrzeug-Pickups, leichte Nutzfahrzeug-Transporter, mittelschwere Nutzfahrzeuge, schwere Nutzfahrzeuge sowie mittel- und schwere Busse.

- Kraftstoffkategorie - Die Kategorie umfasst verschiedene Kraftstofftypen wie Benzin, Diesel, LPG (Flüssiggas), CNG (Komprimiertes Erdgas), HEV (Hybridfahrzeuge), PHEV (Plug-in-Hybridfahrzeuge), BEV (Batterieelektrische Fahrzeuge) und FCEV (Brennstoffzellenelektrische Fahrzeuge)

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff schließt rein elektrische Fahrzeuge oder batterieelektrische Fahrzeuge sowie Plug-in-Hybridfahrzeuge ein. |

| BEV | Ein BEV ist für den Antrieb vollständig auf eine Batterie und einen Motor angewiesen. Die Batterie im Fahrzeug muss durch Anschluss an eine Steckdose oder eine öffentliche Ladestation aufgeladen werden. BEVs haben keinen Verbrennungsmotor und sind daher emissionsfrei. Sie haben im Vergleich zu herkömmlichen Kraftstoffmotoren niedrigere Betriebskosten und weniger Motorgeräusche. Allerdings haben sie eine geringere Reichweite und höhere Preise als vergleichbare Benzinmodelle. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen rein elektrische Fahrzeuge sowie Plug-in-Hybride umfasst. |

| Plug-in-Hybridfahrzeug | Ein Fahrzeug, das entweder durch einen Verbrennungsmotor oder einen Elektromotor angetrieben werden kann. Im Gegensatz zu normalen Hybridfahrzeugen können sie extern aufgeladen werden. |

| Verbrennungsmotor | Ein Motor, bei dem die Verbrennung von Kraftstoffen in einem abgeschlossenen Raum, der Brennkammer, stattfindet. Wird in der Regel mit Benzin oder Diesel betrieben. |

| Hybridfahrzeug | Ein Fahrzeug, das durch einen Verbrennungsmotor in Kombination mit einem oder mehreren Elektromotoren angetrieben wird, die in Batterien gespeicherte Energie nutzen. Diese werden kontinuierlich durch den Verbrennungsmotor und durch Rekuperationsbremsung aufgeladen. |

| Nutzfahrzeuge | Nutzfahrzeuge sind motorisierte Straßenfahrzeuge, die für den Transport von Personen oder Gütern konzipiert sind. Die Kategorie umfasst leichte Nutzfahrzeuge und mittel- und schwere Nutzfahrzeuge. |

| Personenkraftfahrzeuge | Personenkraftwagen sind elektro- oder verbrennungsmotorgetriebene Fahrzeuge mit mindestens vier Rädern. Diese Fahrzeuge werden für den Personentransport verwendet und umfassen nicht mehr als acht Sitze zusätzlich zum Fahrersitz. |

| Leichte Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht von weniger als 6.000 lb (Klasse 1) und im Bereich von 6.001–10.000 lb (Klasse 2) fallen unter diese Kategorie. |

| Mittel- und schwere Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht im Bereich von 10.001–14.000 lb (Klasse 3), 14.001–16.000 lb (Klasse 4), 16.001–19.500 lb (Klasse 5), 19.501–26.000 lb (Klasse 6), 26.001–33.000 lb (Klasse 7) und über 33.001 lb (Klasse 8) fallen unter diese Kategorie. |

| Bus | Ein Transportmittel, das sich in der Regel auf ein großes Fahrzeug bezieht, das für den Transport von Fahrgästen über lange Strecken ausgelegt ist. Dazu gehören Linienbusse, Schulbusse, Shuttlebusse und Oberleitungsbusse. |

| Diesel | Umfasst Fahrzeuge, die Diesel als Hauptkraftstoff verwenden. Ein Dieselfahrzeug verfügt über ein kompressionsgezündetes Einspritzsystem anstelle des funkengezündeten Systems, das von den meisten Benzinfahrzeugen verwendet wird. Bei solchen Fahrzeugen wird Kraftstoff in die Brennkammer eingespritzt und durch die hohe Temperatur gezündet, die beim starken Komprimieren des Gases entsteht. |

| Benzin | Umfasst Fahrzeuge, die Benzin als Hauptkraftstoff verwenden. Ein Benzinfahrzeug verwendet in der Regel einen funkengezündeten Verbrennungsmotor. Bei solchen Fahrzeugen wird Kraftstoff entweder in den Ansaugkrümmer oder die Brennkammer eingespritzt, wo er mit Luft vermischt wird, und das Luft-Kraftstoff-Gemisch wird durch den Funken einer Zündkerze gezündet. |

| LPG | Umfasst Fahrzeuge, die LPG als Hauptkraftstoff verwenden. Sowohl dedizierte als auch Zweikraftstoff-LPG-Fahrzeuge werden im Rahmen der Studie berücksichtigt. |

| CNG | Umfasst Fahrzeuge, die CNG als Hauptkraftstoff verwenden. Dies sind Fahrzeuge, die wie benzinbetriebene Fahrzeuge mit funkengezündeten Verbrennungsmotoren betrieben werden. |

| HEV | Alle Elektrofahrzeuge, die Batterien und einen Verbrennungsmotor als primäre Antriebsquelle verwenden, fallen unter diese Kategorie. HEVs verwenden in der Regel einen diesel-elektrischen Antriebsstrang und werden auch als Hybrid-Diesel-Elektrofahrzeuge bezeichnet. Ein HEV wandelt den Fahrzeugimpuls (kinetische Energie) in Strom um, der die Batterie auflädt, wenn das Fahrzeug verlangsamt oder anhält. Die Batterie eines HEV kann nicht über Plug-in-Geräte aufgeladen werden. |

| PHEV | PHEVs werden sowohl durch eine Batterie als auch durch einen Verbrennungsmotor angetrieben. Die Batterie kann entweder durch Rekuperationsbremsung mit dem Verbrennungsmotor oder durch Anschluss an eine externe Ladequelle aufgeladen werden. PHEVs haben eine größere Reichweite als BEVs, sind aber vergleichsweise weniger umweltfreundlich. |

| Schrägheck | Dies sind kompakte Fahrzeuge mit einer Heckklappe am hinteren Ende. |

| Stufenheck | Dies sind in der Regel zwei- oder viertürige Personenkraftwagen mit einem separaten Bereich am hinteren Ende für Gepäck. |

| SUV | Allgemein als SUVs bekannt, verfügen diese Fahrzeuge über Allradantrieb und haben in der Regel eine hohe Bodenfreiheit. Diese Fahrzeuge können auch als Geländefahrzeuge eingesetzt werden. |

| MPV | Dies sind Mehrzweckfahrzeuge (auch Minivans genannt), die für den Transport einer größeren Anzahl von Fahrgästen konzipiert sind. Sie transportieren zwischen fünf und sieben Personen und bieten auch Platz für Gepäck. Sie sind in der Regel größer als der durchschnittliche Familienwagen, um mehr Kopffreiheit und einfacheren Zugang zu bieten, und haben in der Regel Frontantrieb. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre werden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird durch Multiplikation des Absatzvolumens mit dem jeweiligen durchschnittlichen Verkaufspreis berechnet. Bei der Schätzung des durchschnittlichen Verkaufspreises werden Faktoren wie durchschnittliche Inflation, Nachfrageverschiebungen im Markt, Herstellungskosten, technologische Fortschritte und sich verändernde Verbraucherpräferenzen berücksichtigt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.