E Bike Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 39.42 Milliarden US-Dollar |

| Marktgröße (2031) | 46.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.52% CAGR |

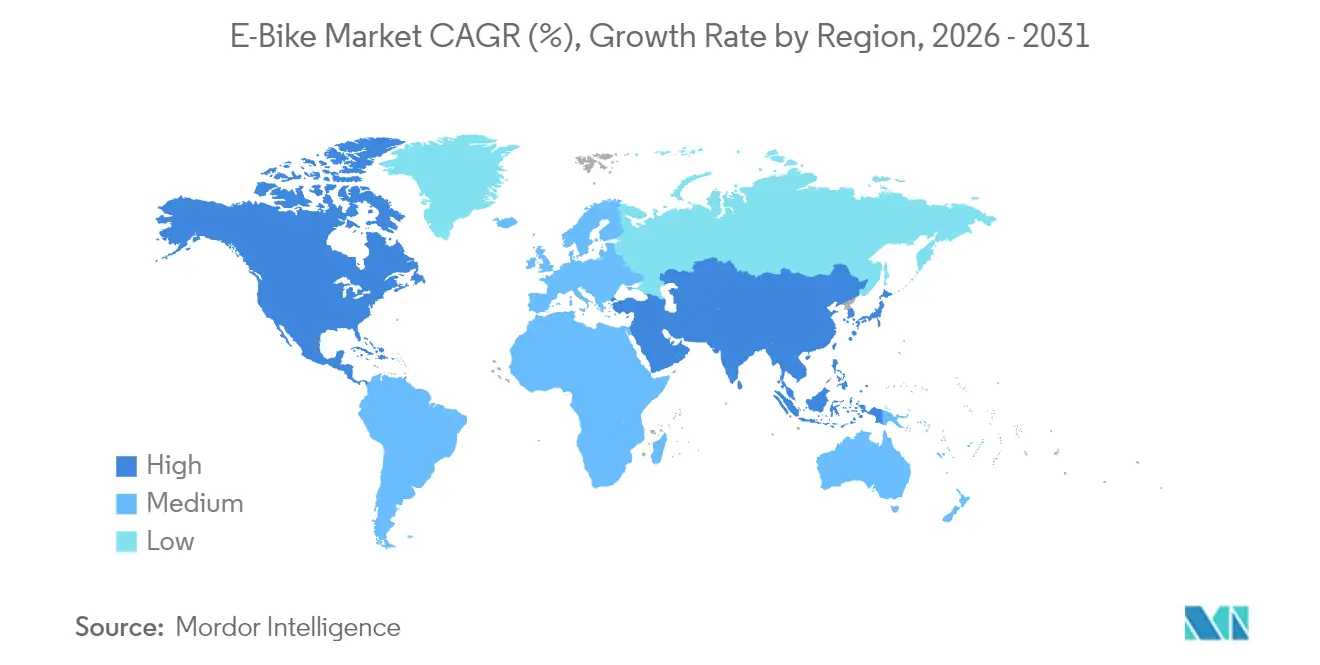

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

E Bike Marktanalyse von Mordor Intelligence

Die E Bike Marktgröße im Jahr 2026 wird auf USD 39,42 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 38,08 Milliarden, mit Projektionen für 2031 von USD 46,86 Milliarden, und wächst mit einer CAGR von 3,52 % über den Zeitraum 2026–2031. Das gemessene Wachstum spiegelt den Übergang von der frühen Adoptionsphase zur breiten Nutzung wider, da Unternehmens-Leasingprogramme Mitarbeitern nun Zugang zu Gehaltsumwandlungs-Fahrrädern ermöglichen. Die Nachfrage verschiebt sich hin zu Premium-Modellen im Preisbereich USD 3.500–5.999, dem am schnellsten wachsenden Segment, während gezielte Subventionen – Frankreichs Förderung von EUR 4.000 (ca. USD 4.622) und Polens PLN-300-Millionen-Programm (ca. USD 81 Millionen) – die adressierbare Basis weiter ausweiten. Die Batterietechnologie bleibt ein Eckpfeiler; Lithium-Ionen-Technologie hat einen wesentlichen Marktanteil, doch Natrium-Ionen- und Festkörper-Chemien bereiten sich darauf vor, das auf China ausgerichtete Rohstoffrisiko zu mindern.

Wichtigste Erkenntnisse des Berichts

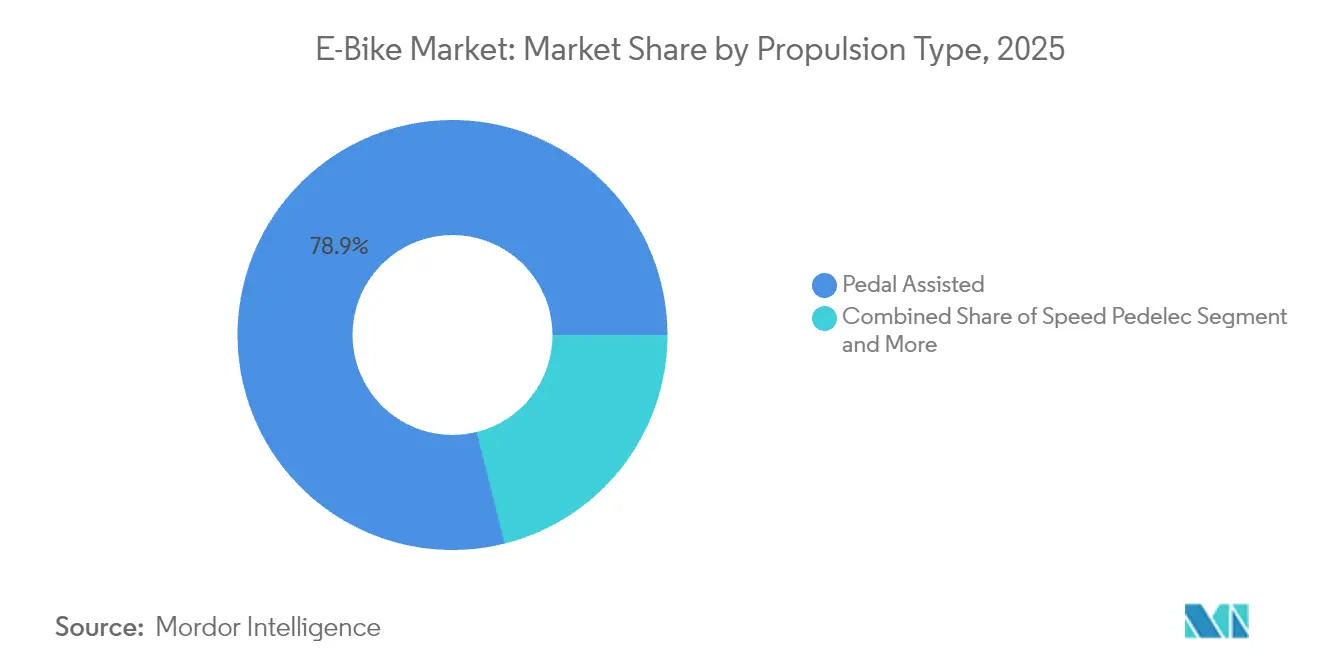

- Nach Antriebsart kontrollierten pedalunterstützte Systeme 78,90 % des E Bike Marktanteils im Jahr 2025, während Speed-Pedelecs bis 2031 voraussichtlich eine CAGR von 4,02 % verzeichnen werden.

- Nach Anwendungstyp hielten Stadt-/Urban-Modelle 76,05 % des E Bike Marktanteils im Jahr 2025, während Trekking-/Mountainbike-Varianten bis 2031 voraussichtlich eine CAGR von 3,65 % erzielen werden.

- Nach Batterietyp machten Lithium-Ionen-Akkus 98,41 % des E Bike Marktanteils im Jahr 2025 aus; das Segment „Sonstige” ist positioniert, um mit einer CAGR von 4,32 % zu wachsen.

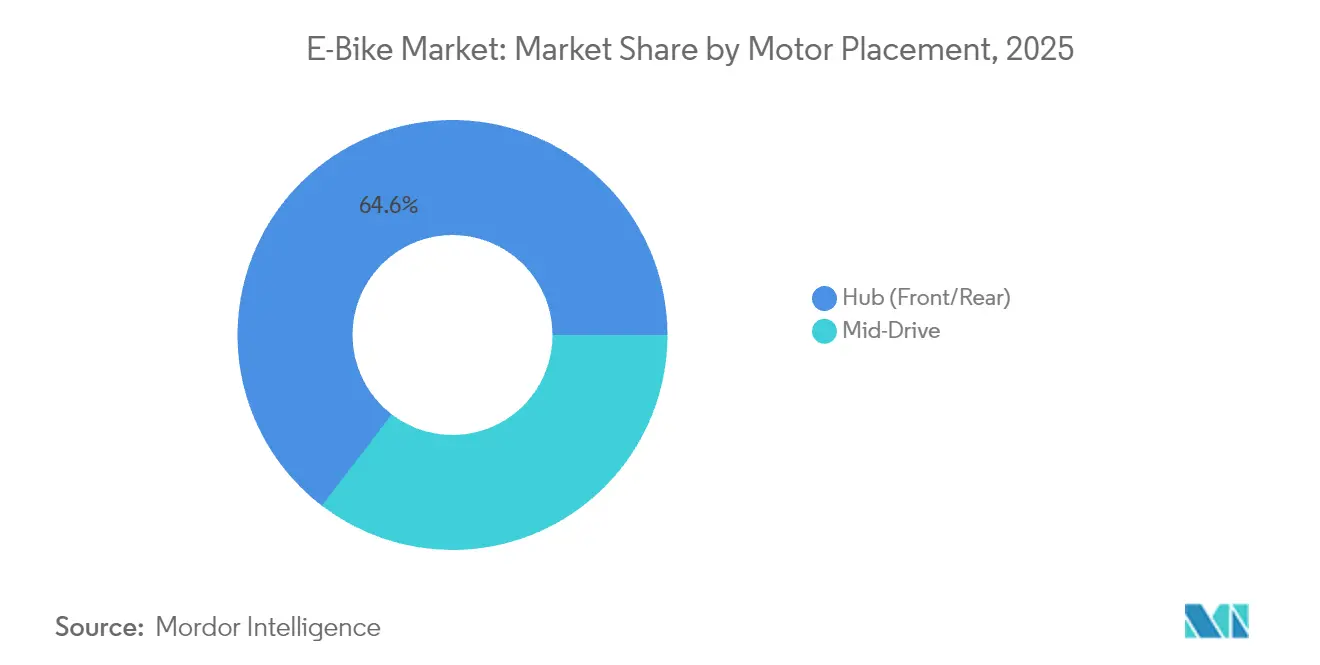

- Nach Motorposition sicherten sich Nabenmotoren einen Anteil von 64,60 % am E Bike Markt im Jahr 2025, während Mittelmotoren auf einen CAGR von 4,93 % zusteuern.

- Nach Antriebssystem führten Kettenantriebe mit 76,60 % des E Bike Marktanteils im Jahr 2025; Riemenantriebe sollen mit einer CAGR von 5,19 % wachsen.

- Nach Motorleistung repräsentierten Modelle unter 250 W 58,45 % des E Bike Marktanteils im Jahr 2025, und Einheiten mit 501–600 W verfolgen eine CAGR von 4,73 %.

- Nach Preisklasse erfassten Fahrräder im Preisbereich USD 1.000–1.499 im Jahr 2025 einen Anteil von 29,60 % am E Bike Markt; das Segment USD 3.500–5.999 soll eine CAGR von 5,55 % erzielen.

- Stationäre Geschäfte repräsentierten im Jahr 2025 noch 72,40 % des E Bike Marktanteils, Online- und Abonnementmodelle sollen jedoch bis 2031 mit einer CAGR von 6,62 % wachsen.

- Nach Endnutzung machten private und familiäre Käufe 61,60 % des E Bike Marktanteils im Jahr 2025 aus, während gewerbliche Lieferflotten mit einer CAGR von 5,95 % wachsen.

- Geografisch gesehen führte Europa mit 54,80 % des E Bike Marktanteils im Jahr 2025; Nordamerika wird bis 2031 das stärkste Wachstum mit einer CAGR von 7,19 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale E Bike Markttrends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Urbane Stauproblematik fördert Mikromobilität | +0.8% | Globale Ballungsräume, am stärksten in Europa und im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Steigende Energiedichte und sinkende Kosten von Lithium-Ionen-Batterien | +0.7% | Globale Produktionszentren, angeführt vom asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize und Kaufsubventionen | +0.6% | Europa, Nordamerika, ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Betriebliche Mitarbeiter-Benefit-Programme | +0.4% | Europa, Nordamerika, zunehmend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Versicherungsrabatte für Cargo-E Bikes | +0.3% | Gewerbliche Segmente in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum von E Bike-Tourismusrouten | +0.2% | Europa, Nordamerika, ausgewählte Reiseziele im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Urbane Stauproblematik fördert Mikromobilität

Parkplätze in Städten der ersten Kategorie kosten bis zu USD 30.000, was E Bikes zu einem kosteneffizienten Pendlerverkehrsmittel für Strecken von 5–15 km macht – eine Distanz, die 40 % der städtischen Fahrten ausmacht. Die Ausweitung der Londoner Umweltzone (ULEZ) sowie Verschrottungsprämien von GBP 7.000 (ca. USD 9.319) haben die Nutzung unter Kurieren beschleunigt, während Unternehmen wie Amazon und Google monatliche E Bike-Abonnements subventionieren, um den Parkstress zu reduzieren und Nachhaltigkeitsziele zu erreichen [1]„ULEZ-Verschrottungsprämien”, Transport for London, tfl.gov.uk.

Steigende Energiedichte und sinkende Kosten von Lithium-Ionen-Batterien

Die Preise für Lithium-Ionen-Akkupacks sind seit 2010 erheblich gesunken und haben E Bikes mit einer Reichweite von über 100 km unter die USD-2.000-Marke gebracht. Schnellladetechnologien erreichen heute in 30 Minuten 80 % Ladestand und eröffnen so neue Möglichkeiten für gewerbliche Flotten mit hoher Auslastung. Natrium-Ionen-Prototypen versprechen eine ähnliche Zyklenlebensdauer bei 30 % reduzierten Kosten, während Festkörper-Technologie-Roadmaps bis 2028 eine doppelte Energiedichte anstreben.

Staatliche Anreize und Kaufsubventionen

Gezielte Subventionen behandeln E Bikes als kostengünstige Infrastrukturmaßnahme zur Entlastung von Städten. Frankreich erstattet Geringverdienern nun bis zu EUR 4.000 (ca. USD 4.622) pro Fahrrad, und Polen hat PLN 300 Millionen (ca. USD 81 Millionen) bereitgestellt, um 300.000 Einheiten auf die Straße zu bringen. Kanadas aktives Verkehrsbudget von CAD 400 Millionen (ca. USD 286 Millionen) finanziert Fahrradwege und Ladepunkte. Einkommensabhängige staatliche Rückvergütungen in den USA von bis zu USD 1.750 helfen, Mobilitätslücken zu schließen, und viele Programme priorisieren nun Cargo-Bikes, die Autos ersetzen können.

Betriebliche E Bike-Benefit-Programme für Mitarbeiter

Lease-a-Bike umfasst über 80.000 Unternehmen und bietet Gehaltsumwandlungsmodelle an, die die Anschaffungskosten um bis zu 40 % senken und Versicherung sowie Service einschließen. Die Teilnehmerzahl übersteigt bereits 900.000 Fahrer, und die ausstehende US-amerikanische Gesetzgebung zum Fahrradpendlergesetz (Bicycle Commuter Act) zielt darauf ab, die europäischen steuerlichen Anreize zu spiegeln.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Batteriebrand-Vorfälle und strengere Normen | −0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe Anschaffungskosten im Vergleich zu herkömmlichen Fahrrädern | −0.5% | Global, insbesondere in Entwicklungsregionen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Ladeinfrastruktur | −0.4% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Versorgungsvolatilität bei kritischen Mineralien | −0.3% | Global, Lieferkette konzentriert in Asien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Batteriebrand-Vorfälle und strengere Sicherheitsnormen

New York City verzeichnete im Jahr 2023 187 E-Mobilitätsbrände, was die Kosten über vier Jahre auf USD 518,6 Millionen ansteigen ließ. Das kalifornische Gesetz SB 1271 und der Standard UL 2849 verlangen nun zertifizierte Akkupacks, was pro Einheit USD 200–500 zusätzliche Kosten verursacht. Hersteller investieren in Thermomanagement und Ferndiagnose, um Schritt zu halten.

Hohe Anschaffungskosten im Vergleich zu herkömmlichen Fahrrädern

Ein E Bike kostet im Einzelhandel noch immer etwa das Dreifache eines herkömmlichen Fahrrads, was die Akzeptanz in Entwicklungsmärkten einschränkt. Einstiegsmodelle im Preisbereich USD 1.000–1.499 machen 30,18 % der Lieferungen im Jahr 2024 aus, doch Leasingprogramme, integrierte Wartungsleistungen und sinkende Batteriekosten verringern den Unterschied zunehmend.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Speed-Pedelecs gewinnen an Premium-Prestige

Die Marktgröße für pedalunterstützte Modelle erreichte im Jahr 2025 einen beherrschenden Anteil von 78,90 % und profitierte von günstigen EU-Vorschriften, die sie als Fahrräder klassifizieren. Speed-Pedelec-Varianten mit Unterstützung bis zu 45 km/h verzeichnen eine CAGR von 4,02 %, da Pendler in dichten Städten autoähnliche Reisezeiten anstreben.

Hersteller legen KI-Algorithmen auf Motorsteuergeräte, um die Leistung nach Gelände und Fahrergewohnheiten zu optimieren. Shimanos kommendes automatisches Schaltsystem veranschaulicht, wie Zulieferer intelligente Schaltgetriebe mit Hochdrehmomentmotoren bündeln und damit ihre Attraktivität bei urbanen Berufspendlern stärken.

Nach Anwendungstyp: Trekking-Dynamik nimmt zu

Stadt-/Urban-Fahrräder generierten im Jahr 2025 einen Marktanteil von 76,05 %, da Stadtbewohner schweißfreies Pendeln bevorzugten. Trekking-/Mountainbike-Modelle hingegen wachsen mit einer CAGR von 3,65 %, angetrieben durch Reiseveranstalter, die nun standardmäßig auf elektrisch unterstützte Flotten setzen.

Anbieter sehen die Erschließung neuer demografischer Gruppen – ältere Radfahrer und Gruppen mit unterschiedlichem Fitnessniveau – als wichtige Wachstumshebel. Da sich die Regeln für den Streckenzugang weiterentwickeln, ist das Segment auf eine weitere Durchdringung von Nationalparks und Urlaubszielen ausgerichtet.

Nach Batterietyp: Lithium-Ionen-Dominanz – aber Alternativen kündigen sich an

Lithium-Ionen-Zellen kontrollierten im Jahr 2025 98,41 % des E Bike Marktanteils und unterstreichen damit Kostenführerschaft und Energiedichte. Das Segment „Sonstige”, das Natrium-Ionen- und frühe Festkörper-Prototypen umfasst, wächst mit einer CAGR von 4,32 %, da Marken ihr Rohstoffrisiko absichern.

Originalgerätehersteller beschaffen prismatische und zylindrische Formate von mehreren Quellen, um die auf China ausgerichtete Verarbeitung zu mindern. Sollte Natrium-Ionen bis 2027 die erwartete Preisparität erreichen, könnte diese Technologie einen zweistelligen Marktanteil von herkömmlichen Akkus abschöpfen.

Nach Motorposition: Mittelmotor versus Nabenmotor

Nabenmotor-Systeme (vorne/hinten) hielten im Jahr 2025 einen Anteil von 64,60 % am E Bike Markt und werden wegen ihrer Einfachheit und ihres Preises bevorzugt. Mittelmotoren, die eine CAGR von 4,93 % verfolgen, bieten überlegenes Bergsteige-Drehmoment und ausgewogenes Gewicht für Cargo- und Geländefahrzeuge.

Giants neueste Hinternabenplattform repliziert das Mittelmotor-Drehmoment über Planetengetriebe und zeigt, dass auf beiden Wegen weiterhin Innovationen stattfinden, um unterschiedliche Anwendungsfälle zu bedienen.

Nach Antriebssystem: Riemenantriebe fordern Kettenantriebe heraus

Kettenantriebe machten im Jahr 2025 einen Anteil von 76,60 % am E Bike Markt aus, doch Riemensysteme expandieren jährlich um 5,19 %. Geringerer Wartungsaufwand und geräuscharmer Betrieb finden bei Pendlern und Flottenmanagern großen Anklang.

Flottenbetreiber, die auf die Gesamtbetriebskosten achten, sehen Riemensysteme – die über 10.000 km vor einer Wartung leisten – als betrieblichen Vorteil, trotz höherer Anschaffungskosten.

Nach Motorleistung: Regionale Vorschriften bestimmen die Nachfrage

Einheiten unter 250 W, die für die EU-Rechtskonformität unerlässlich sind, trugen im Jahr 2025 einen Anteil von 58,45 % am E Bike Markt bei. Die 501–600-W-Klasse, die in den liberaleren nordamerikanischen Vorschriften prominent ist, steigt mit einer CAGR von 4,73 %.

Effizienzverbesserungen ermöglichen es Steuergeräten, aus nominell konformen Motoren höhere Spitzenleistungen herauszuholen, was die regulatorische Anpassung veranschaulicht und gleichzeitig die Nutzervorteile beibehält.

Nach Preisklasse: Migration in Richtung Premium-Wert

Fahrräder im Preisbereich USD 1.000–1.499 führten im Jahr 2025 mit einem Anteil von 29,60 % am E Bike Markt, doch das Segment USD 3.500–5.999 wächst am schnellsten mit einer CAGR von 5,55 %, was den Konsumentenwunsch nach integrierten Displays, Carbonrahmen und fortschrittlicher Konnektivität widerspiegelt.

Unternehmensleasing erleichtert den Premium-Übergang, indem die Kosten über Gehaltsabrechnungen verteilt und Versicherung sowie Wartung eingeschlossen werden.

Nach Vertriebskanal: Online schaltet die Zwischenebene aus

Stationäre Geschäfte repräsentierten im Jahr 2025 noch immer 72,40 % des Marktanteils, bedingt durch den Bedarf an Probefahrten und Servicetheken. Reine Online- und Abonnementmodelle beschleunigen sich jedoch mit einer CAGR von 6,62 %.

Erfolgreiche Marken verbinden Online-Entdeckung mit lokalisierten Service-Hubs und zeigen, dass ein Omnichannel-Ansatz als dauerhaftes Modell für den E Bike Markt entsteht.

Nach Endnutzung: Gewerbliche Lieferung gestaltet die Logistik um

Private und familiäre Fahrer generierten im Jahr 2025 einen Anteil von 61,60 % am E Bike Markt, doch gewerbliche Flotten eilen mit einer CAGR von 5,95 % voraus. Ein Pilotprojekt in New York City protokollierte 130.000 Fahrten mit der Lieferung von 5 Millionen Paketen und reduzierte dabei in einem einzigen Jahr 650.000 Tonnen CO₂.

Regulierungsbehörden reservieren nun spezifisch Bordsteinplatz für Cargo-Bikes und stärken damit deren Position als emissionsfreies Rückgrat der städtischen Letzter-Meile-Lieferung.

Geografische Analyse

Europa behielt im Jahr 2025 54,80 % des E Bike Markterlöses. Allein Deutschland hat 15,7 Millionen Einheiten im Umlauf und verkaufte 2024 2,1 Millionen Stück, unterstützt durch Gehaltsumwandlungsprogramme, die zahlreiche Arbeitnehmer abdecken. Die Niederlande zeigen Sättigungsmerkmale, da E Bikes über alle Altersgruppen hinweg etabliert sind, während Frankreichs einkommensabhängiger Zuschuss von EUR 4.000 (ca. USD 4.622) kontinuierlich neue Käufer anlockt. Durchgehende Wegeverbindungen und fahrradorientierte Stadtplanung bleiben Europas dauerhafter Wettbewerbsvorteil.

Nordamerika ist trotz seiner derzeit geringeren Größe die am schnellsten wachsende Region mit einer CAGR von 7,19 %. Staatliche Rückvergütungen von bis zu USD 1.750 in Kalifornien und New York sowie Unternehmensbeihilfen erschließen latente Nachfrage. Kanadas Infrastrukturausbau im Umfang von CAD 400 Millionen (ca. USD 286 Millionen) verbindet E Bike-Wege mit Ladeknoten und schafft so lückenlose Flotten für Pendler und Lieferfahrer gleichermaßen.

Der asiatisch-pazifische Raum spiegelt ein vielschichtiges Bild wider. China liefert einen wesentlichen Anteil der E Bike-Importe in die Vereinigten Staaten und verzeichnete 2024 beachtenswerte Exporterlöse. Indien überschritt 2024 eine bedeutende Marke bei elektrischen Zweirädern, obwohl Mopeds das pedalunterstützte Format noch überwiegen. Japan und Südkorea bedienen Premium- und technologieintensive Nischen, während Australien auf Ökotourismusrouten setzt, um den Trekking-Absatz anzukurbeln. Lokale Vorschriften und Einkommensprofile erfordern maßgeschneiderte Kanal-, Preis- und Spezifikationsstrategien.

Wettbewerbslandschaft

Der globale E Bike Markt ist nach wie vor moderat fragmentiert, mit etablierten Fahrradmarken, skalierungsorientierten chinesischen Herstellern und digital nativen Start-ups, die alle um Marktanteile kämpfen. Giant, Trek und Specialized stützen sich auf langjährige Händlernetzwerke und enge Motorenpartnerschaften mit Bosch oder Shimano, um ihre Premium-Position zu verteidigen, während sie integrierte Konnektivität und Over-the-Air-Updates nutzen, um Kunden zu binden. Yadea, Aima und andere chinesische Großhersteller überschwemmen das mittlere Preissegment durch vertikal integrierte Werke, die Komponentenkosten drücken und die Margen westlicher Wettbewerber komprimieren.

Komponentenlieferanten sind strategische Königsmacher. Shimanos fest verankerte Antriebsstrang-Verträge geben ihm den Einfluss, OEM-Designentscheidungen zu lenken, während Bosch trotz starker Mittelmotor-Technologie mit Markteintrittsbarrieren konfrontiert ist. Batteriespezialisten ordnen sich neu an, da zertifizierte UL-2849-Akkupacks in wichtigen US-Bundesstaaten zur Pflicht werden; die Notwendigkeit der Sicherheitskonformität begünstigt finanzstarke Anbieter, die Prüfungsgebühren absorbieren und Rohstoffvolatilität managen können. Hardware ist zunehmend untrennbar von Software, und Unternehmen, die beide Ebenen harmonisieren, erzielen beständigere Erlösströme.

Servicezentrierte Akteure fügen neue Dynamiken hinzu. Lease-a-Bike und Rybit richten sich an Arbeitgeber mit schlüsselfertigen Leasingmodellen, die Versicherung, Diebstahlrückholung und Wartung bündeln und so mehrjährige Cashflows unabhängig von einmaligen Fahrradverkäufen sichern. Zoomo und andere Flottenmanagement-Anbieter umwerben Plattformwirtschaft-Kuriere mit Telematik-Dashboards, die Betriebszeit und Routeneffizienz optimieren. Da Arbeits-, Marketing- und Garantiekosten steigen, fehlen vielen kleineren Montagebetrieben die Skalierung oder die Servicekapazität, um wettbewerbsfähig zu bleiben, was auf eine anhaltende Konsolidierung und selektive Partnerschaften hindeutet – eher als eine Situation, in der ein einziger Gewinner den gesamten Markt übernimmt.

Marktführer der E Bike-Branche

Giant Manufacturing Co., Ltd.

Yadea Group Holdings Ltd.

Merida Industry Co., Ltd.

Aima Technology Group Co., Ltd.

Trek Bicycle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Giant stellte seine E Bike-Baureihe Explore E+ 2026 vor, mit einem 75-Nm-Motor und einem 500-Wh-Akku als Einstiegsmodell sowie einem automatischen Enviolo-Nabengetriebe und Radar am Flaggschiff Explore E+0.

- September 2024: Das zu Tata gehörende Unternehmen Stryder Cycle brachte die Modelle Voltic X und Voltic GO zu Sonderpreisen von INR 32.495 (ca. USD 366) und INR 31.495 (ca. USD 354) auf den Markt und signalisierte damit einen Vorstoß zur Massenverbreitung von E Bikes angesichts von Umweltverschmutzungsbedenken.

- August 2024: Stromer kooperierte mit Spoke Safety, um V2X-Kommunikation in seine Speed-Pedelecs zu integrieren und Echtzeit-Verkehrswarnungen sowie Nachrüstungsmöglichkeiten anzubieten.

- Mai 2024: Heybike stellte das Cargo-Modell Hauler vor, das eine Nutzlast von 440 Pfund (ca. 200 kg) und Doppelbatterien unterstützt und damit auf familiäre und gewerbliche Liefernutzer abzielt.

Berichtsumfang des globalen E Bike Markts

Pedalunterstützung, Speed-Pedelec, Drosselklappenunterstützung sind als Segmente nach Antriebsart abgedeckt. Cargo/Nutzfahrzeug, Stadt/Urban, Trekking sind als Segmente nach Anwendungstyp abgedeckt. Bleisäurebatterie, Lithium-Ionen-Batterie, Sonstige sind als Segmente nach Batterietyp abgedeckt. Afrika, asiatisch-pazifischer Raum, Europa, Naher Osten, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Pedalunterstützung |

| Speed-Pedelec |

| Drosselklappenunterstützung |

| Cargo/Nutzfahrzeug |

| Stadt/Urban |

| Trekking/Mountain |

| Bleisäurebatterie |

| Lithium-Ionen-Batterie |

| Sonstige |

| Nabenmotor (vorne/hinten) |

| Mittelmotor |

| Kettenantrieb |

| Riemenantrieb |

| Unter 250 W |

| 251–350 W |

| 351–500 W |

| 501–600 W |

| Über 600 W |

| Bis USD 1.000 |

| USD 1.000–1.499 |

| USD 1.500–2.499 |

| USD 2.500–3.499 |

| USD 3.500–5.999 |

| Über USD 6.000 |

| Online-Handel |

| Stationärer Handel |

| Gewerbliche Lieferung | Einzel- und Warenlieferung |

| Lebensmittel- und Getränkelieferung | |

| Dienstleister | |

| Private und familiäre Nutzung | |

| Institutionell | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Argentinien |

| Brasilien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Österreich | |

| Schweden | |

| Schweiz | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Antriebsart | Pedalunterstützung | |

| Speed-Pedelec | ||

| Drosselklappenunterstützung | ||

| Nach Anwendungstyp | Cargo/Nutzfahrzeug | |

| Stadt/Urban | ||

| Trekking/Mountain | ||

| Nach Batterietyp | Bleisäurebatterie | |

| Lithium-Ionen-Batterie | ||

| Sonstige | ||

| Nach Motorposition | Nabenmotor (vorne/hinten) | |

| Mittelmotor | ||

| Nach Antriebssystem | Kettenantrieb | |

| Riemenantrieb | ||

| Nach Motorleistung | Unter 250 W | |

| 251–350 W | ||

| 351–500 W | ||

| 501–600 W | ||

| Über 600 W | ||

| Nach Preisklasse | Bis USD 1.000 | |

| USD 1.000–1.499 | ||

| USD 1.500–2.499 | ||

| USD 2.500–3.499 | ||

| USD 3.500–5.999 | ||

| Über USD 6.000 | ||

| Nach Vertriebskanal | Online-Handel | |

| Stationärer Handel | ||

| Nach Endnutzung | Gewerbliche Lieferung | Einzel- und Warenlieferung |

| Lebensmittel- und Getränkelieferung | ||

| Dienstleister | ||

| Private und familiäre Nutzung | ||

| Institutionell | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Argentinien | |

| Brasilien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Österreich | ||

| Schweden | ||

| Schweiz | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Nach Anwendungstyp - Unter dieses Segment fallende E Bikes umfassen Stadt-/Urban-, Trekking- und Cargo-/Nutzfahrzeug-E Bikes. Die gängigen E Bike-Typen in diesen drei Kategorien umfassen Gelände-/Hybrid-, Kinder-, Damen-/Herren-, Cross-, MTB-, Falt-, Fatbike- und Sport-E Bikes.

- Nach Batterietyp - Dieses Segment umfasst Lithium-Ionen-Batterien, Bleisäurebatterien und sonstige Batterietypen. Die Kategorie der sonstigen Batterietypen umfasst Nickel-Metallhydrid-Batterien (NiMH), Silizium- und Lithium-Polymer-Batterien.

- Nach Antriebsart - Unter dieses Segment fallende E Bikes umfassen pedalunterstützte E Bikes, drosselklappenunterstützte E Bikes und Speed-Pedelecs. Während die Höchstgeschwindigkeit von pedal- und drosselklappenunterstützten E Bikes üblicherweise 25 km/h beträgt, liegt die Höchstgeschwindigkeit von Speed-Pedelecs im Allgemeinen bei 45 km/h (28 mph).

| Schlagwort | Begriffsbestimmung |

|---|---|

| Pedalunterstützung | Die Kategorie der Pedalunterstützung oder Pedelecs bezeichnet Elektrofahrräder, die über ein Drehmomentunterstützungssystem eine begrenzte Motorunterstützung bieten und über keinen Drosselgriff zur Geschwindigkeitsregelung verfügen. Die Motorleistung wird bei diesen Fahrrädern durch Treten aktiviert und reduziert den menschlichen Kraftaufwand. |

| Drosselklappenunterstützung | Drosselklappenbasierte E Bikes sind mit einem Drosselklappen-Unterstützungsgriff ausgestattet, der ähnlich wie bei Motorrädern am Lenker angebracht ist. Die Geschwindigkeit kann durch Drehen der Drosselklappe direkt ohne Pedaltreten geregelt werden. Die Drosselklappenreaktion liefert direkt Leistung an den im Fahrrad installierten Motor und beschleunigt das Fahrzeug ohne Treten. |

| Speed-Pedelec | Speed-Pedelecs sind E Bikes, die pedalunterstützten E Bikes ähneln, da sie keine Drosselklappenfunktion haben. Diese E Bikes sind jedoch mit einem Elektromotor ausgestattet, der eine Leistung von ca. 500 W und mehr liefert. Die Höchstgeschwindigkeit solcher E Bikes beträgt in den meisten Ländern generell 45 km/h (28 mph). |

| Stadt/Urban | Stadt- oder Urban-E Bikes sind mit allgemeinen Pendlerstandards und -funktionen für den Betrieb innerhalb von Städten und urbanen Gebieten ausgelegt. Die Fahrräder umfassen verschiedene Merkmale und Spezifikationen wie komfortable Sitze, aufrechte Sitzposition, Reifen für einfachen Grip und komfortables Fahren usw. |

| Trekking | Trekking- und Mountainbikes sind spezielle E Bike-Typen, die für besondere Zwecke unter Berücksichtigung der robusten und rauen Fahrzeugnutzung konzipiert sind. Diese Fahrräder haben einen stabilen Rahmen und breite Reifen für besseren und fortschrittlicheren Grip sowie verschiedene Gangschaltungen, die beim Fahren in verschiedenen Geländetypen, auf unebenem Untergrund und auf anspruchsvollen Bergstraßen genutzt werden können. |

| Cargo/Nutzfahrzeug | Cargo- oder Nutzfahrzeug-E Bikes sind für den Transport verschiedener Arten von Gütern und Paketen über kurze Distanzen, beispielsweise innerhalb städtischer Gebiete, konzipiert. Diese Fahrräder werden in der Regel von lokalen Unternehmen und Lieferpartnern genutzt, um Pakete und Waren zu sehr geringen Betriebskosten zuzustellen. |

| Lithium-Ionen-Batterie | Eine Lithium-Ionen-Batterie ist eine wiederaufladbare Batterie, die Lithium und Kohlenstoff als Bestandteile verwendet. Lithium-Ionen-Batterien haben eine höhere Energiedichte und ein geringeres Gewicht als versiegelte Bleisäurebatterien und bieten dem Fahrer mehr Reichweite pro Ladung als andere Batterietypen. |

| Bleisäurebatterie | Eine Bleisäurebatterie bezeichnet eine versiegelte Bleisäurebatterie mit einem sehr niedrigen Energie-zu-Gewicht- und Energie-zu-Volumen-Verhältnis. Die Batterie kann hohe Anlaufströme erzeugen, was auf ihr relativ hohes Leistungs-zu-Gewicht-Verhältnis im Vergleich zu anderen wiederaufladbaren Batterien zurückzuführen ist. |

| Sonstige Batterien | Hierunter fallen Elektrofahrräder, die Nickel-Metallhydrid-Batterien (NiMH), Silizium- und Lithium-Polymer-Batterien verwenden. |

| Geschäftskunden (B2B) | Der Verkauf von E Bikes an Geschäftskunden wie Flottenunternehmen im städtischen Bereich und Logistikunternehmen, Verleih-/Sharing-Betreiber, Betreiber von Letzter-Meile-Flotten und Unternehmensflottenbetreiber wird unter dieser Kategorie erfasst. |

| Endkunden (B2C) | Der Verkauf von Elektrorollern und -motorrädern direkt an Verbraucher wird unter dieser Kategorie erfasst. Die Verbraucher erwerben diese Fahrzeuge entweder direkt von Herstellern oder von anderen Distributoren und Händlern über Online- und Offline-Kanäle. |

| Nicht organisierte lokale Erstausrüster | Diese Akteure sind kleine lokale Hersteller und Monteure von E Bikes. Die meisten dieser Hersteller importieren Komponenten aus China und Taiwan und montieren sie lokal. Sie bieten das Produkt zu günstigen Preisen in diesem preissensiblen Markt an, was ihnen einen Vorteil gegenüber organisierten Herstellern verschafft. |

| Batterie-als-Dienstleistung | Ein Geschäftsmodell, bei dem die Batterie eines Elektrofahrzeugs von einem Dienstleister gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn sie leer ist |

| Stationslose E-Bikes | Elektrofahrräder mit Selbstsperrungsmechanismen und GPS-Ortungsfunktion mit einer durchschnittlichen Höchstgeschwindigkeit von ca. 24 km/h. Sie werden hauptsächlich von Fahrrad-Sharing-Unternehmen wie Bird, Lime und Spin genutzt. |

| Elektrofahrzeug | Ein Fahrzeug, das einen oder mehrere Elektromotoren zum Antrieb verwendet. Umfasst Pkw, Roller, Busse, Lkw, Motorräder und Boote. Dieser Begriff umfasst reine Elektrofahrzeuge und Hybrid-Elektrofahrzeuge. |

| Plug-in-Elektrofahrzeug | Ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen reine Elektrofahrzeuge sowie Plug-in-Hybride umfasst. In diesem Bericht verwenden wir den Begriff für reine Elektrofahrzeuge, um sie von Plug-in-Hybrid-Elektrofahrzeugen zu unterscheiden. |

| Lithium-Schwefel-Batterie | Eine wiederaufladbare Batterie, die den in aktuellen Lithium-Ionen-Batterien enthaltenen flüssigen oder Polymer-Elektrolyten durch Schwefel ersetzt. Sie haben eine höhere Kapazität als Lithium-Ionen-Batterien. |

| Mikromobilität | Mikromobilität ist eine der vielen Transportarten, bei der sehr leichte Fahrzeuge für kurze Strecken eingesetzt werden. Zu diesen Transportmitteln zählen Fahrräder, E-Roller, E Bikes, Mopeds und Scooter. Solche Fahrzeuge werden auf Sharing-Basis für kurze Distanzen, in der Regel fünf Meilen oder weniger, genutzt. |

| Niedriggeschwindigkeits-Elektrofahrzeuge (LSEVs) | Dabei handelt es sich um leichte Fahrzeuge mit niedriger Geschwindigkeit (in der Regel weniger als 25 km/h), die keinen Verbrennungsmotor haben und ausschließlich elektrische Energie zum Antrieb verwenden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenbegriffen bereitgestellt. Der Marktumsatz wird durch Multiplikation der Volumenachfrage mit dem volumengewichteten durchschnittlichen Akkupackpreis (pro kWh) berechnet. Die Schätzung und Prognose des Akkupackpreises berücksichtigt verschiedene den durchschnittlichen Verkaufspreis beeinflussende Faktoren wie Inflationsraten, Nachfrageverschiebungen auf dem Markt, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen und liefert Schätzungen sowohl für historische Daten als auch für künftige Trends.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen