Marktgröße und Marktanteil des französischen E-Bike-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.30 Milliarden US-Dollar |

| Marktgröße (2026) | 2.38 Milliarden US-Dollar |

| Marktgröße (2031) | 2.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des französischen E-Bike-Marktes durch Mordor Intelligence

Die Marktgröße des französischen E-Bike-Marktes wird voraussichtlich von 2,30 Milliarden USD im Jahr 2025 auf 2,38 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 3,62 % über den Zeitraum 2026–2031 einen Wert von 2,85 Milliarden USD erreichen. Das robuste Wachstum spiegelt anhaltende staatliche Infrastrukturausgaben, großzügige Kaufsubventionen und eine steigende Nachfrage nach urbaner Mobilität wider. Die politische Unterstützung im Rahmen des Plan Vélo 2023–2027 sowie der Status Frankreichs als drittgrößter E-Bike-Markt Europas bilden die Grundlage für eine langfristige Volumenstabilität trotz der Volatilität nach der Pandemie [1]„Plan Vélo 2023-2027,” Ministerium für Wirtschaft, economie.gouv.fr. Die Premiumisierung stärkt die Margen, da wohlhabende Fahrer zunehmend Mittelmotorsysteme und Riemenantriebe bevorzugen, während Logistikunternehmen den Ausbau von Cargo-E-Bike-Flotten beschleunigen, um strengere Emissionsvorschriften einzuhalten. Die sinkenden Kosten für Lithium-Ionen-Batterien erweitern den Marktzugang, obwohl die Abhängigkeit der Lieferkette von asiatischen Zellenlieferanten ein anhaltendes Risiko darstellt. Die Wettbewerbsintensität wird durch EU-Antidumpingzölle auf chinesische Importe geprägt, die inländische Hersteller schützen, aber das Wachstum im Niedrigpreissegment begrenzen.

Wesentliche Erkenntnisse des Berichts

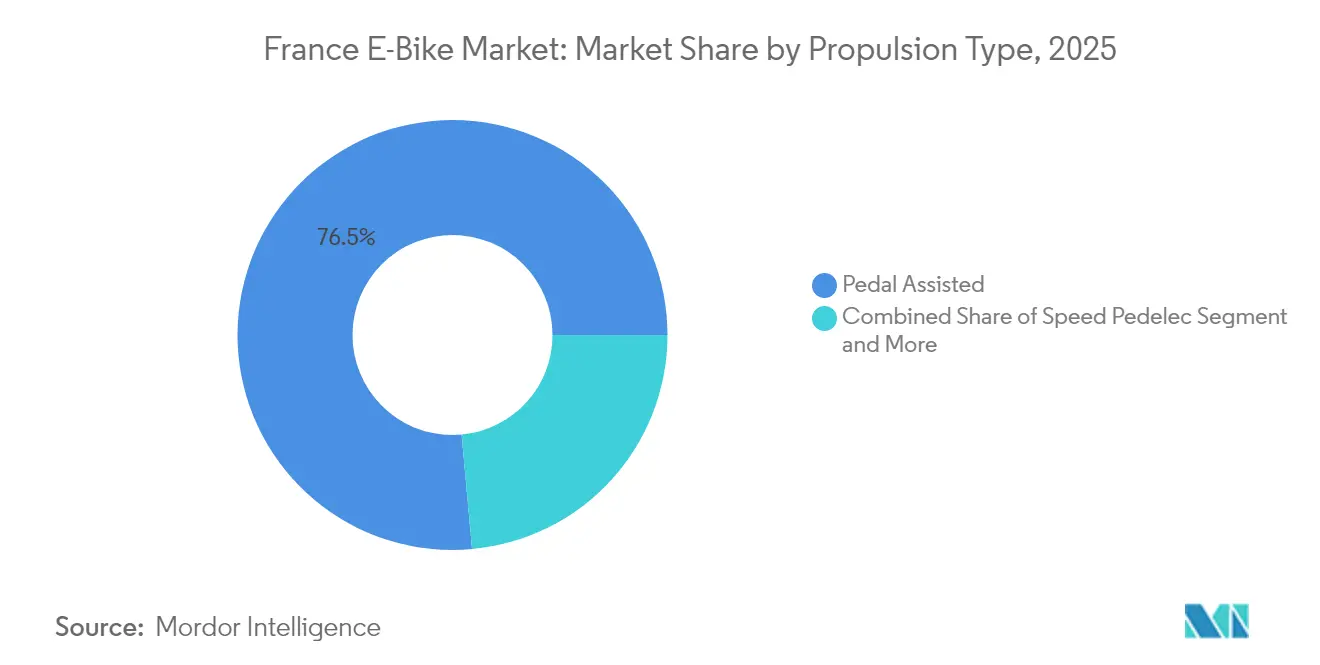

- Nach Antriebsart führten pedalunterstützte Systeme mit einem Marktanteil von 76,45 % im französischen E-Bike-Markt im Jahr 2025; Speed-Pedelecs verzeichnen bis 2031 den schnellsten CAGR von 3,74 %.

- Nach Anwendungstyp erfasste die Stadt-/Urbannutzung einen Anteil von 76,02 % der Marktgröße des französischen E-Bike-Marktes im Jahr 2025; Cargo/Nutzung steigt bis 2031 mit einem CAGR von 3,76 %.

- Nach Batterietyp kontrollierten Lithium-Ionen-Batterien im Jahr 2025 einen Anteil von 100,00 % am französischen E-Bike-Markt und wachsen im Gleichschritt mit dem Gesamt-CAGR von 3,62 %.

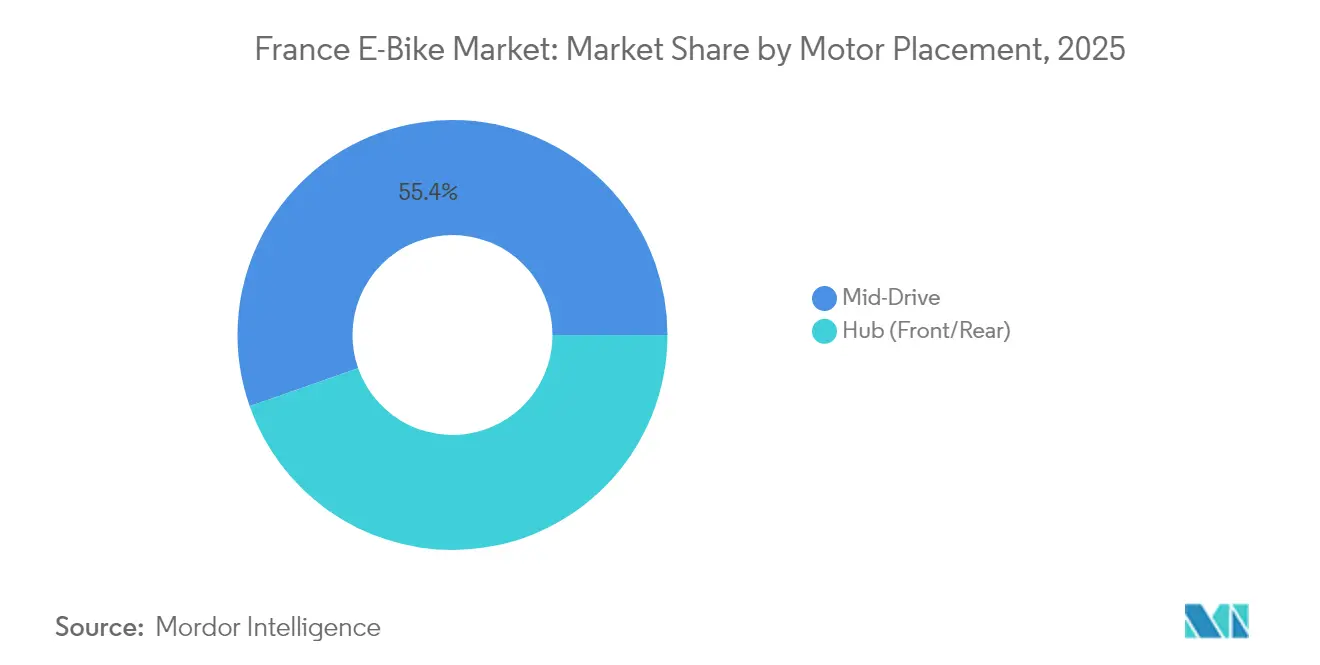

- Nach Motorposition entfielen im Jahr 2025 55,38 % der Marktgröße des französischen E-Bike-Marktes auf Mittelmotoren, die bis 2031 mit einem CAGR von 3,98 % wachsen werden.

- Nach Antriebssystemen erfassten Kettenantriebe im Jahr 2025 einen Anteil von 83,60 %, während Riemenantriebe voraussichtlich mit einem CAGR von 5,07 % wachsen und damit Kettenantriebe übertreffen werden.

- Nach Motorleistung kontrollierte das Segment unter 250 W im Jahr 2025 einen Anteil von 88,12 %, während 501–600 W dank Cargo- und Leistungsanwendungen mit einem CAGR von 5,71 % das stärkste Wachstum verzeichnen wird.

- Nach Preissegment hielt das Segment von 1.500–2.499 USD im Jahr 2025 einen Anteil von 31,84 % an der Marktgröße des französischen E-Bike-Marktes, während das Segment von 3.500–5.999 USD mit einem CAGR von 4,42 % am schnellsten wächst.

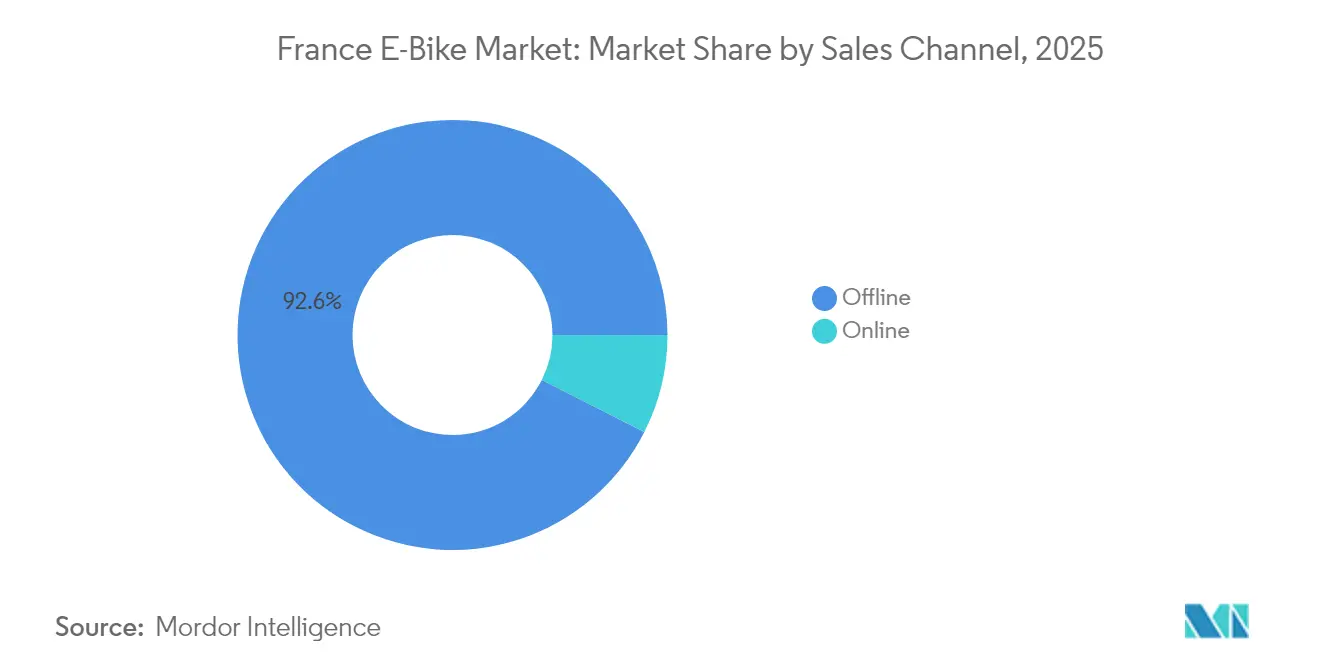

- Nach Vertriebskanal dominierte der stationäre Einzelhandel im Jahr 2025 mit einem Anteil von 92,55 % am französischen E-Bike-Markt, obwohl der Online-Handel einen CAGR von 6,74 % verzeichnet.

- Nach Endnutzung hielt der private und familiäre Gebrauch im Jahr 2025 einen Anteil von 66,88 %, während gewerbliche Lieferflotten bis 2031 mit dem schnellsten CAGR von 5,39 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum französischen E-Bike-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nationales Radfahrplan (2023–2027) | +0.8% | National – Metropolenfokus | Mittelfristig (2–4 Jahre) |

| Sinkende Batteriepackpreise | +0.7% | Globales Angebot – nationale Nachfrage | Mittelfristig (2–4 Jahre) |

| Kaufsubventionen und Steueranreize | +0.6% | National – städtische Ausrichtung | Kurzfristig (≤ 2 Jahre) |

| Mandate zur Dekarbonisierung von Unternehmensflotten | +0.5% | Urbane Logistikzonen | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum des Leasings | +0.4% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Integration von Batterien in V2G-Systeme | +0.3% | Pilotprojekte in Smart-Grid-Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nationaler Radfahrplan 2023–2027 (Infrastrukturinvestition von 2 Milliarden EUR)

Frankreich investiert 2 Milliarden EUR (ca. 2,3 Milliarden USD), um geschützte Fahrradwege bis 2027 von 57.000 km auf 80.000 km auszubauen – eine Netzwerkerneuerung, die bis 2030 den Modal-Split des Radverkehrs vergrößern soll. Verbesserte Infrastruktur verbessert die wahrgenommene Sicherheit, insbesondere bei risikoaversen Gruppen. Frauen werden zunehmend zu einem bedeutenden Segment der E-Bike-Käufer und zeigen eine bemerkenswerte Verschiebung in der Verbraucherdemografie. Premium-E-Bikes, die Reichweite und Komfort maximieren, profitieren überproportional, da längere, sicherere Strecken das tägliche Pendeln ermöglichen. Intermodale Verbindungen zu Bahnknotenpunkten erhöhen den Nutzen und erhalten die Fahrgastzahlen auch nach dem Auslaufen der Subventionen. Das Programm synchronisiert sich mit neuen städtischen Entwicklungen und verankert langfristige Nachfrageanker, die den französischen E-Bike-Markt stabilisieren.

Sinkende Batteriepackpreise (unter 300 EUR für 500 Wh bis 2027)

Die globalen Zellenpreise fielen 2024 um 14 % im Jahresvergleich, und Skaleneffekte sollten sie bis 2027 weiter senken [2]„Global EV Outlook 2024,” Internationale Energieagentur, iea.org. Da Batterien 30–40 % der Materialkosten ausmachen, kann jede Kostensenkung von 10 % neue Nachfrage erschließen, ohne die Margen zu beeinträchtigen. Einsteigerfahrräder werden erschwinglicher, während Premiummarken Einsparungen in Konnektivitäts- und Smart-System-Upgrades lenken. Die Kostendeflation gleicht das Auslaufen von Subventionen aus und sorgt dafür, dass die Gesamtbetriebskosten für den französischen E-Bike-Markt weiter sinken.

Kaufsubventionen und Steueranreize von bis zu 1.500 EUR

Nationale und regionale Rabatte senken die Listenpreise, während das Forfait Mobilités Durables es Arbeitgebern ermöglicht, einen steuerfreien Mobilitätsbonus pro Mitarbeiter zu gewähren. Einkommensbasierte Regelungen segmentieren die Nachfrage: Käufer mit geringerem Einkommen erhalten Zugang zu Basismodellen, während wohlhabende Pendler Teilsubventionen nutzen, um auf Mittelmotor- oder Riemenantriebssysteme umzusteigen. Firmenkäufer profitieren von erheblichen Steuererleichterungen bei finanzierten Flotten, was das Segment von 3.500–5.999 USD ankurbelt. Die Inanspruchnahme ist in der Île-de-France am stärksten, wo höhere Subventionen mit einer robusten Infrastruktur zusammentreffen und konzentrierte Bereiche mit hoher Marktdurchdringung im französischen E-Bike-Markt entstehen.

Mandate zur Dekarbonisierung von Unternehmensflotten (urbane Logistik)

EU-Emissionsobergrenzen und Fahrverbote in Stadtzentren zwingen Kuriere zur Einführung von Cargo-E-Bikes, deren Lieferkosten unter denen von Dieseltransportern liegen. Paris hat Subventionen zur Unterstützung der Einführung professioneller Lastenräder eingeführt. Auf nationaler Ebene hat die Beliebtheit von Cargo-E-Bikes in den letzten Jahren erheblich zugenommen. Als Beispiel für Skalierbarkeit nutzen Betreiber wie Les Cargonautes heute eine rein elektrische Flotte von Douze Cycles-Fahrrädern und bedienen eine wachsende Anzahl von Fahrern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abhängigkeit von asiatischem Angebot | -0.4% | Landesweit | Mittelfristig (2–4 Jahre) |

| EU-Antidumpingzölle auf Fahrräder | -0.3% | Landesweit | Mittelfristig (2–4 Jahre) |

| Brandschutzbedenklichkeiten in Wohngebäuden | -0.3% | Urbane Hochhausbereiche | Kurzfristig (≤ 2 Jahre) |

| Preissensibilität und Abwanderung zum Gebrauchtmarkt | -0.2% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Abhängigkeit von asiatischen Batterie- und Motorlieferketten

China ist der dominante Hersteller von E-Bike-Batteriezellen weltweit und setzt französische Montageunternehmen dem Risiko geopolitischer Störungen und Lieferverzögerungen aus, insbesondere durch die Straße von Malakka. EU-Antidumpingzölle schützen die Endmontage von Fahrrädern, erhöhen jedoch die Einstandskosten und treiben die inländischen Fertigungskosten über das Niveau chinesischer Wettbewerber. Paris hat einen bedeutenden Fonds zur Lokalisierung der Komponentenproduktion eingerichtet, doch die Erreichung von Paritätsskalierung wird Jahre dauern. In der Zwischenzeit können Schwankungen bei Frachtkosten und Währungskursen die Margen belasten und die Expansion im Budgetsegment verlangsamen, was den CAGR des französischen E-Bike-Marktes dämpft.

EU-Antidumpingzölle auf günstige chinesische E-Bikes

Zölle auf chinesische Importe, die bis zur mittelfristigen Überprüfung verlängert wurden, sollen räuberische Preisgestaltung eindämmen, schrecken jedoch unbeabsichtigt preisbewusste Verbraucher ab. Während diese Maßnahmen inländischen Unternehmen Wachstumsmöglichkeiten bieten, sind kleinere Einzelhändler mit Herausforderungen konfrontiert, da ihnen der Zugang zu vergünstigtem Lagerbestand fehlt, der neue Kunden hätte gewinnen können. Dieses Gleichgewicht zwischen dem Schutz lokaler Unternehmen und der Sicherstellung der Erschwinglichkeit hat die Wachstumsdynamik des französischen E-Bike-Marktes leicht beeinträchtigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Stabilität bei Pedalunterstützung mit Aufwärtspotenzial bei Speed-Pedelecs

Pedalunterstützte Modelle dominierten den französischen E-Bike-Markt mit einem Anteil von 76,45 % im Jahr 2025. Die regulatorische Einfachheit hält die Akzeptanzquote hoch, da Fahrer Zugang zu Radwegen ohne Versicherungsprobleme genießen. Speed-Pedelecs wachsen mit einem CAGR von 3,74 %, angetrieben von Pendlern im ländlichen Raum, die schnellere Fahrten anstreben. Der Marktanteil des französischen E-Bike-Marktes bei Drosselunterstützung bleibt vernachlässigbar, da eine Aktivierung ohne Pedaltreten Mopedvorschriften auslöst. Langfristig könnten politische Anpassungen, die den Speed-Pedelecs einen besseren Infrastrukturzugang ermöglichen, weiteres Aufwärtspotenzial erschließen, insbesondere wenn Arbeitgeber längere Pendelstrecken zwischen Städten erstatten.

Verbraucherumfragen zeigen, dass Erstkäufer häufig pedalunterstützte Modelle wegen ihrer gesundheitlichen Vorteile wählen, während viele die regulatorische Einfachheit als einen wichtigen Faktor betrachten. Speed-Pedelecs sprechen Leistungsenthusiasten an, die bereit sind, Helm- und Zulassungspflichten im Austausch für eine Höchstgeschwindigkeit von 45 km/h zu akzeptieren. Spezialhändler bündeln Versicherungs- und Schulungspakete, um die Compliance-Hürde zu verringern. Wenn die Speed-Pedelec-Stückzahlen bis 2031 weiter steigen, könnten sie den französischen E-Bike-Markt in Richtung höherer Durchschnittsverkaufspreise drängen und Hersteller dazu anregen, modulare Rahmen zu entwickeln, die beide Antriebsmodi unterstützen.

Nach Anwendungstyp: Urbane Führerschaft, Cargo-Boom

Stadt-/Urban-Fahrräder hielten im Jahr 2025 76,02 % der Marktgröße des französischen E-Bike-Marktes und behalten dank des dichten städtischen Pendelaufkommens ein erhebliches Volumen. Aufgrund von Mandaten zur Dekarbonisierung von Unternehmensflotten sollen Cargo-/Nutzfahrzeugmodelle bis 2031 um 3,76 % wachsen. Trekking- und Gebirgs-E-Bikes nutzen Frankreichs umfangreiche Tourismusressourcen, bleiben jedoch saisonal abhängig.

Städtische Fahrer priorisieren wartungsarme Antriebsstränge und diebstahlsichere Schlösser, was OEMs dazu veranlasst, GPS-Tracker und Riemenantriebe zu integrieren. Cargo-Bike-Hersteller verfeinern Rahmenergonomie und -kapazität und reagieren damit auf Lebensmittelhändler und Paketzusteller. Kommunale Subventionen, die einen beachtenswerten Anteil der Cargo-Bike-Kosten abdecken, treiben die Akzeptanz stark an. Trekkingmodelle profitieren von Batteriekapazitäten über 750 Wh, die mehrtägige Touren entlang der Route Loire à Vélo ermöglichen und damit die geografische Reichweite des französischen E-Bike-Marktes erweitern.

Nach Batterietyp: Vorherrschaft der Lithium-Ionen-Technologie inmitten grüner Compliance-Anforderungen

Die Lithium-Ionen-Chemie hält einen Marktanteil von 100 % im französischen E-Bike-Markt und entspricht dem Gesamt-CAGR von 3,62 %. Die EU-Verordnung 2023/1542 verlangt ab 2027 Erklärungen zum Recyclinggehalt, was Marken dazu zwingt, leicht austauschbare Packungsdesigns zu übernehmen. Die Standardisierung auf bestimmte Batteriemodule schafft ein Gleichgewicht zwischen Reichweite und Gewicht. Die Marktgröße des französischen E-Bike-Marktes für Batterien wird von sinkenden Zellenkosten profitieren, wobei Recyclingkosten jedoch einen Teil der Margenentlastung wieder ausgleichen.

Sicherheitsorientierte LFP-Packs, die für ihre größere Erschwinglichkeit im Vergleich zu NMC bekannt sind, gewinnen in neuen Lieferungen an Bedeutung. OEMs vermarkten die thermische Stabilität von LFP gegenüber Bewohnern von Mehrfamilienhäusern, die Brandschutzbedenken haben. Digitale Batteriepässe steigern den Restwert, indem sie die Ladezyklen belegen – ein Gewinn für das aufstrebende Gebrauchtsegment.

Nach Motorposition: Vorteil der Mittelmotor-Premiumklasse

Mittelmotoreinheiten stellten im Jahr 2025 einen Anteil von 55,38 % an der Marktgröße des französischen E-Bike-Marktes und expandieren mit einem CAGR von 3,98 %, womit sie Hinterradnaben übertreffen. Das am Tretlager zentrierte Gewicht verbessert die Handhabung auf engen Pariser Straßen und rechtfertigt höhere Preise. Nabenmotoren bleiben im Einstiegssegment und bei Mietflotten, wo Einfachheit vor Drehmomentpräzision steht.

Boschs Smart System und Shimanos EP8 integrieren OTA-Diagnosen und steigern so den wahrgenommenen Wert. Da die Kosten für Mittelmotor-Komponenten jährlich sinken, steigt die Akzeptanz im Preissegment von 1.500–2.499 USD und balanciert Leistung mit Erschwinglichkeit. Dennoch bleiben Frontradnaben für Umrüstsätze relevant und behalten im französischen E-Bike-Markt ihren Platz.

Nach Antriebssystemen: Kettenantrieb-Tradition gegenüber Riemenantrieb-Innovation

Kettenantriebe dominierten im Jahr 2025 noch immer 83,60 % des Volumens, doch Riemensysteme werden bis 2031 um 5,07 % wachsen. Kuriere schätzen fettfreie Riemen, die Ausfallzeiten reduzieren, während Pendler das geräuschlose Fahren begrüßen. Trotz höherer Anschaffungskosten betont Gates Carbon Drive seine deutlich längeren Wartungsintervalle im Vergleich zu herkömmlichen Ketten, was die Gesamtbetriebskosten (TCO) attraktiv macht.

OEMs bieten Riemenantrieb-Upgrades gebündelt mit Nabenschaltungen an und sprechen damit Fahrer an, die von der Derailleur-Einstellung ermüdet sind. Wenn Riemenantriebe bis 2031 weiter wachsen, müssen Kundendienst-Werkstätten ihre Fähigkeiten anpassen – eine subtile, aber bedeutende Verschiebung im Ökosystem des französischen E-Bike-Marktes.

Nach Motorleistung: Norm unter 250 W im gesetzlichen Rahmen

Fahrräder unter 250 W erfassten im Jahr 2025 einen Marktanteil von 88,12 % im französischen E-Bike-Markt und sind durch den gesetzlichen Fahrradstatus geschützt. Der Bereich 501–600 W, entscheidend für Cargo-Lasten, verzeichnet einen CAGR von 5,71 %. Hersteller entwickeln drehmomentbegrenzende Software, damit leistungsstärkere Motoren die Geschwindigkeitsgrenzen einhalten und eine Neueinstufung vermieden wird.

Paris könnte schwereren Cargo-Bikes in bestimmten Fahrspuren Zugang gewähren und damit die Nachfrage nach 600-W-Systemen ankurbeln. Andererseits bleiben Vorschläge zur Anhebung der 250-W-Grenze politisch heikel aufgrund von Sicherheitsdebatten. Daher wird die Leistungssegmentierung ihre duale Struktur beibehalten.

Nach Preissegment: Mittelpreissegment-Volumen, Premium-Wert

Fahrräder im Preisbereich von 1.500–2.499 USD sicherten sich im Jahr 2025 einen Marktanteil von 31,84 % im französischen E-Bike-Markt. Leasingprogramme begrenzen die monatlichen Ausgaben und stützen dieses attraktive Segment. Das Segment von 3.500–5.999 USD verzeichnet einen CAGR von 4,42 %, da Fahrer integrierte Beleuchtung, ABS-Bremsen und Konnektivität anstreben. Das Volumen unter 1.499 USD erodiert unter durch Zölle gestiegenen Kosten und dem Wettbewerb des Gebrauchtmarkts.

Händler fördern Abonnementmodelle und bündeln Wartungsleistungen, wodurch die Restwerte hoch bleiben. Wenn die Batteriekosten weiter sinken, könnten OEMs die Listenpreise stabil halten und gleichzeitig Smart-System-Funktionen hinzufügen, was den wahrgenommenen Wert steigert, ohne die Margen zu belasten.

Nach Vertriebskanal: Stationärer Handel zuerst, Online-Handel im Aufstieg

Stationäre Verkaufsstellen handelten im Jahr 2025 92,55 % der Stückverkäufe ab. Käufer bestehen häufig auf Probefahrten und Anpassungen vor Ort für Premiumkäufe. Dennoch verzeichnen Online-Marken wie Canyon ein erhebliches Wachstum und treiben einen E-Commerce-CAGR von 6,74 % an. Hybride Wege entstehen: Webbestellungen werden zur Montage an lokale Händler geliefert, wodurch Serviceerlöse erhalten bleiben und die Reichweite erweitert wird.

Click-and-Collect mindert das Risiko von Versandschäden und baut langfristige Kundenbeziehungen durch geplante Wartungspläne auf. Da die Gewährleistungskomplexität mit intelligenten Komponenten zunimmt, werden Omnichannel-Modelle den französischen E-Bike-Markt dominieren.

Nach Endnutzung: Privater Gebrauch an der Spitze, Lieferflotten im Sprint

Fahrräder für den persönlichen Gebrauch erfassten im Jahr 2025 66,88 % der Marktgröße des französischen E-Bike-Marktes. Tägliche Pendler und Freizeitradfahrer schätzen Subventionsoffsets und problemloses Parken. Gewerbliche Lieferflotten verzeichnen trotz geringerer Größe einen CAGR von 5,39 %, da Emissionszonen strenger werden. Betreiber erleben kurze Amortisationszeiten dank Einsparungen bei Kraftstoff und Parken.

Dienstleistungsunternehmen – von mobilen Mechanikern bis hin zu Straßenimbissanbietern – erkunden E-Bike-Plattformen und diversifizieren die kommerzielle Nachfrage. Kommunen testen das Teilen von Cargo-E-Bikes für die Müllabfuhr und deuten damit auf neue institutionelle Endnutzungsszenarien bis 2031 hin.

Geografische Analyse

Frankreich zeigt eine bemerkenswerte Aktivität auf dem europäischen E-Bike-Markt. Allerdings ist die E-Bike-Akzeptanz in Frankreich im Vergleich zu anderen Ländern noch relativ gering, was ein erhebliches Wachstumspotenzial für den französischen E-Bike-Markt aufzeigt. Städtische Cluster wie die Île-de-France, Auvergne-Rhône-Alpes und Provence-Alpes-Côte d'Azur erfassen dank dichter Infrastruktur und höherer regionaler Subventionen einen bedeutenden Anteil am nationalen Absatz. Allein Paris unterhält über 1.000 km geschützte Fahrspuren – ein Anziehungspunkt für Pendler, die von der Métro auf das Fahrrad umsteigen.

Regionale Unterschiede bestehen weiterhin: Grand Est und Hauts-de-France hinken aufgrund geringerer Kaufkraft und weniger sicherer Strecken hinterher. Gezielte Mittel im Plan Vélo sollen diese Lücke schließen und bis 2027 potenziell 8.000 km Radwege hinzufügen, die Provinz- und ländliche Gebiete priorisieren. Tourismushochburgen – das Loiretal, die Weinrouten im Burgund und Alpenresorts – verzeichnen eine steigende Mietnachfrage, die saisonale Spitzen erzeugt und Fabrikauftragsbücher ausgleicht.

Grenzüberschreitende Lieferströme aus Belgien und Deutschland vereinfachen die Komponentenbeschaffung für nördliche Montageunternehmen, während mediterrane Werke auf Hafenlieferungen aus Asien angewiesen sind. Die logistische Nähe prägt subtil die Fertigungscluster und verstärkt das geografische Mosaik, das den französischen E-Bike-Markt definiert.

Wettbewerbslandschaft

Der französische E-Bike-Markt ist mäßig fragmentiert, wobei mehrere Marken erhebliche jährliche Absatzvolumina erzielen. Moustache Bikes, O2feel und Reine Bike sind prominente Akteure in der Inlandsproduktion, obwohl ihr kombinierter Marktanteil vergleichsweise begrenzt bleibt. Die deutschen Schwergewichte Riese & Müller und KTM nutzen ihre Größe, um Preissegmente abzudecken, während das taiwanesische Unternehmen Giant globale Beschaffung nutzt, um Mittelmarktnischen zu verteidigen.

Handelsbarrieren bei chinesischen Fertigfahrrädern verlagern den Wettbewerb in Richtung Qualität statt Preis. OEMs differenzieren sich über Software: Boschs Flow-App-Diagnose, Valeos integriertes Getriebe-Motor-System Cyclee™ und Yamahas automatische Unterstützungsmodi [3]„Cyclee-Produktankündigung,” Valeo, valeo.com. Nachhaltigkeitsansprüche werden zu anspruchsvollen Anforderungen, da EU-Batteriepässe bevorstehen – eine Compliance-Hürde, die kapitalstarke Marktführer begünstigt.

Konsolidierungsgerüchte werden lauter; einige kleinere französische Montageunternehmen ziehen gemeinsame Einkaufsgenossenschaften in Betracht, um Schwankungen bei den Einstandspreisen entgegenzuwirken. Auch Händler konsolidieren sich, wobei Accells Veloland sein Netzwerk ausbaut. Im Wesentlichen überwiegen Markenstärke, Kundendienstreachweite und regulatorische Bereitschaft nun günstige Hardware bei der Bestimmung des Erfolgs im französischen E-Bike-Markt.

Marktführer der französischen E-Bike-Branche

Giant Manufacturing Co. Ltd.

CYCLE ME (Moustache Bikes)

Decathlon S.A.

Trek Bicycle Corporation

Lapierre SAS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Voi Technology gewann eine Pariser Ausschreibung zur Bereitstellung von 6.000 gemeinsam genutzten E-Bikes – der größte Auftrag in der Unternehmensgeschichte – und unterstreicht damit das kommunale Vertrauen in geteilte Mikromobilität.

- Juni 2025: Valeo bestätigte, dass das Unternehmen Cyclee™-Antriebsstränge auf der Eurobike 2025 vorstellen wird, was die zunehmende Überschneidung des Automobilsektors mit Premium-E-Bike-Systemen unterstreicht.

Berichtsumfang des französischen E-Bike-Marktes

Pedalunterstützt, Speed-Pedelec und Drosselunterstützt werden als Segmente nach Antriebsart abgedeckt. Cargo/Nutzung, Stadt/Urban und Trekking werden als Segmente nach Anwendungstyp abgedeckt. Blei-Säure-Batterie, Lithium-Ionen-Batterie und weitere werden als Segmente nach Batterietyp abgedeckt.| Pedalunterstützt |

| Speed-Pedelec |

| Drosselunterstützt |

| Cargo/Nutzung |

| Stadt/Urban |

| Trekking/Gebirge |

| Blei-Säure-Batterie |

| Lithium-Ionen-Batterie |

| Sonstige |

| Nabenmotor (vorne/hinten) |

| Mittelmotor |

| Kettenantrieb |

| Riemenantrieb |

| Unter 250 W |

| 251–350 W |

| 351–500 W |

| 501–600 W |

| Über 600 W |

| Bis zu 1.000 USD |

| 1.000–1.499 USD |

| 1.500–2.499 USD |

| 2.500–3.499 USD |

| 3.500–5.999 USD |

| Über 6.000 USD |

| Online |

| Stationär |

| Gewerbliche Lieferung | Einzelhandels- und Warenlieferung |

| Lebensmittel- und Getränkelieferung | |

| Dienstleistungsanbieter | |

| Privater und familiärer Gebrauch | |

| Institutionell | |

| Sonstige |

| Nach Antriebsart | Pedalunterstützt | |

| Speed-Pedelec | ||

| Drosselunterstützt | ||

| Nach Anwendungstyp | Cargo/Nutzung | |

| Stadt/Urban | ||

| Trekking/Gebirge | ||

| Nach Batterietyp | Blei-Säure-Batterie | |

| Lithium-Ionen-Batterie | ||

| Sonstige | ||

| Nach Motorposition | Nabenmotor (vorne/hinten) | |

| Mittelmotor | ||

| Nach Antriebssystemen | Kettenantrieb | |

| Riemenantrieb | ||

| Nach Motorleistung | Unter 250 W | |

| 251–350 W | ||

| 351–500 W | ||

| 501–600 W | ||

| Über 600 W | ||

| Nach Preissegment | Bis zu 1.000 USD | |

| 1.000–1.499 USD | ||

| 1.500–2.499 USD | ||

| 2.500–3.499 USD | ||

| 3.500–5.999 USD | ||

| Über 6.000 USD | ||

| Nach Vertriebskanal | Online | |

| Stationär | ||

| Nach Endnutzung | Gewerbliche Lieferung | Einzelhandels- und Warenlieferung |

| Lebensmittel- und Getränkelieferung | ||

| Dienstleistungsanbieter | ||

| Privater und familiärer Gebrauch | ||

| Institutionell | ||

| Sonstige | ||

Marktdefinition

- Nach Anwendungstyp - Unter dieses Segment fallen E-Bikes der Kategorien Stadt/Urban, Trekking und Cargo/Nutzung. Zu den gängigen E-Bike-Typen in diesen drei Kategorien zählen Geländefahrräder/Hybridfahrräder, Kinderfahrräder, Damen-/Herrenfahrräder, Crossfahrräder, Mountainbikes, Klappräder, Fatbikes und Sport-E-Bikes.

- Nach Batterietyp - Dieses Segment umfasst Lithium-Ionen-Batterien, Blei-Säure-Batterien und weitere Batterietypen. Die Kategorie der sonstigen Batterietypen umfasst Nickel-Metallhydrid-Batterien (NiMH), Silizium- und Lithium-Polymer-Batterien.

- Nach Antriebsart - Unter dieses Segment fallen pedalunterstützte E-Bikes, drosselunterstützte E-Bikes und Speed-Pedelecs. Während die Geschwindigkeitsbegrenzung von pedal- und drosselunterstützten E-Bikes in der Regel 25 km/h beträgt, liegt die Geschwindigkeitsbegrenzung von Speed-Pedelecs im Allgemeinen bei 45 km/h (28 mph).

| Schlagwort | Begriffsbestimmung |

|---|---|

| Pedalunterstützt | Die pedalunterstützte Kategorie (Pedelec) bezieht sich auf Elektrofahrräder, die durch ein Drehmomenthilfssystem eine begrenzte Motorunterstützung bieten und keinen Gashebel zur Geschwindigkeitsänderung haben. Die Motorleistung wird bei diesen Fahrrädern beim Treten aktiviert und reduziert den menschlichen Kraftaufwand. |

| Drosselunterstützt | Drosselgesteuerte E-Bikes sind mit einem Gasgriff ausgestattet, der am Lenker angebracht ist, ähnlich wie bei Motorrädern. Die Geschwindigkeit kann durch Drehen des Gasgriffs direkt gesteuert werden, ohne dass pedalisiert werden muss. Der Gasgriff liefert direkt Leistung an den im Fahrrad eingebauten Motor und beschleunigt das Fahrzeug ohne Pedaltreten. |

| Speed-Pedelec | Speed-Pedelecs sind E-Bikes, die pedalunterstützten E-Bikes ähneln, da sie keine Gasgriff-Funktion haben. Diese E-Bikes sind jedoch mit einem Elektromotor ausgestattet, der eine Leistung von ca. 500 W und mehr liefert. Die Geschwindigkeitsbegrenzung solcher E-Bikes liegt in den meisten Ländern im Allgemeinen bei 45 km/h (28 mph). |

| Stadt/Urban | Stadt- oder Urban-E-Bikes sind für den täglichen Pendelverkehr konzipiert und für den Betrieb innerhalb der Stadt und in städtischen Gebieten ausgelegt. Die Fahrräder umfassen verschiedene Merkmale und Spezifikationen wie bequeme Sitze, aufrechte Sitzposition, Reifen für guten Halt und komfortables Fahren usw. |

| Trekking | Trekking- und Mountainbikes sind spezielle E-Bike-Typen, die für besondere Zwecke unter Berücksichtigung des robusten und rauen Einsatzes der Fahrzeuge konzipiert sind. Diese Fahrräder haben einen stabilen Rahmen und breite Reifen für besseren und fortschrittlicheren Halt und sind auch mit verschiedenen Gangmechanismen ausgestattet, die beim Fahren in verschiedenen Geländen, unbefestigten Untergründen und schwierigen Gebirgswegen verwendet werden können. |

| Cargo/Nutzung | Cargo- oder Nutzungs-E-Bikes sind für den Transport verschiedener Arten von Waren und Paketen über kürzere Distanzen, wie etwa innerhalb städtischer Gebiete, konzipiert. Diese Fahrräder sind in der Regel im Besitz lokaler Unternehmen und Lieferpartner, die Pakete und Sendungen zu sehr niedrigen Betriebskosten zustellen. |

| Lithium-Ionen-Batterie | Eine Lithium-Ionen-Batterie ist eine wiederaufladbare Batterie, die Lithium und Kohlenstoff als Bestandteile verwendet. Lithium-Ionen-Batterien haben eine höhere Energiedichte und ein geringeres Gewicht als versiegelte Blei-Säure-Batterien und bieten dem Fahrer mehr Reichweite pro Ladung als andere Batterietypen. |

| Blei-Säure-Batterie | Eine Blei-Säure-Batterie ist eine versiegelte Blei-Säure-Batterie mit einem sehr niedrigen Energie-Gewichts- und Energie-Volumen-Verhältnis. Die Batterie kann hohe Anlaufströme erzeugen, da ihr Leistungs-Gewichts-Verhältnis im Vergleich zu anderen wiederaufladbaren Batterien relativ hoch ist. |

| Sonstige Batterien | Dazu gehören Elektrofahrräder, die Nickel-Metallhydrid-Batterien (NiMH), Silizium- und Lithium-Polymer-Batterien verwenden. |

| Geschäftskunden (B2B) | Der Verkauf von E-Bikes an Geschäftskunden wie städtische Flotten- und Logistikunternehmen, Miet-/Sharing-Betreiber, Last-Mile-Flottenoperatoren und Unternehmensflottenbetreiber fällt unter diese Kategorie. |

| Privatkunden (B2C) | Der Verkauf von Elektrorollern und Motorrädern an Endverbraucher fällt unter diese Kategorie. Die Verbraucher erwerben diese Fahrzeuge entweder direkt vom Hersteller oder über andere Händler und Distributoren über Online- und Offline-Kanäle. |

| Lokale unorganisierte Originalhersteller (OEM) | Diese Akteure sind kleine lokale Hersteller und Monteure von E-Bikes. Die meisten dieser Hersteller importieren die Komponenten aus China und Taiwan und montieren sie vor Ort. Sie bieten das Produkt zu niedrigen Kosten auf diesem preissensiblen Markt an, was ihnen einen Vorteil gegenüber organisierten Herstellern verschafft. |

| Batterie-als-Dienstleistung | Ein Geschäftsmodell, bei dem die Batterie eines Elektrofahrzeugs von einem Dienstleister gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn sie leer ist |

| Dockless-E-Bikes | Elektrofahrräder mit selbstsperrenden Mechanismen und GPS-Ortung mit einer durchschnittlichen Höchstgeschwindigkeit von ca. 24 km/h. Diese werden hauptsächlich von Fahrradverleihunternehmen wie Bird, Lime und Spin genutzt. |

| Elektrofahrzeug | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb nutzt. Umfasst Pkw, Roller, Busse, Lkw, Motorräder und Boote. Dieser Begriff umfasst rein elektrische Fahrzeuge und hybride Elektrofahrzeuge. |

| Plug-in-Elektrofahrzeug | Ein Elektrofahrzeug, das extern geladen werden kann und im Allgemeinen rein elektrische Fahrzeuge sowie Plug-in-Hybride umfasst. In diesem Bericht verwenden wir den Begriff für rein elektrische Fahrzeuge, um sie von Plug-in-Hybrid-Elektrofahrzeugen zu unterscheiden. |

| Lithium-Schwefel-Batterie | Eine wiederaufladbare Batterie, die den flüssigen oder polymeren Elektrolyten in aktuellen Lithium-Ionen-Batterien durch Schwefel ersetzt. Diese Batterien haben eine höhere Kapazität als Lithium-Ionen-Batterien. |

| Mikromobilität | Mikromobilität ist eine der vielen Verkehrsformen, bei der sehr leichte Fahrzeuge für kurze Strecken eingesetzt werden. Zu diesen Transportmitteln gehören Fahrräder, E-Roller, E-Bikes, Mopeds und Roller. Solche Fahrzeuge werden auf Sharing-Basis für kurze Strecken genutzt, in der Regel fünf Meilen oder weniger. |

| Niedriggeschwindigkeits-Elektrofahrzeuge (LSEVs) | Dabei handelt es sich um leichte Fahrzeuge mit niedriger Geschwindigkeit (in der Regel unter 25 km/h), die keinen Verbrennungsmotor haben und ausschließlich elektrische Energie für den Antrieb nutzen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der wichtigsten Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für historische und Prognosejahre werden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird berechnet, indem die Volumennachfrage mit dem volumengewichteten Durchschnittspreis für Batteriepakete (pro kWh) multipliziert wird. Die Schätzung und Prognose des Batteriepaketpreises berücksichtigt verschiedene Faktoren, die den Durchschnittlichen Verkaufspreis (ASP) beeinflussen, wie Inflationsraten, Nachfrageverschiebungen am Markt, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenmeinungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden nach Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu gewinnen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen