Marktgröße und Marktanteil für gewerbliche Beleuchtung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

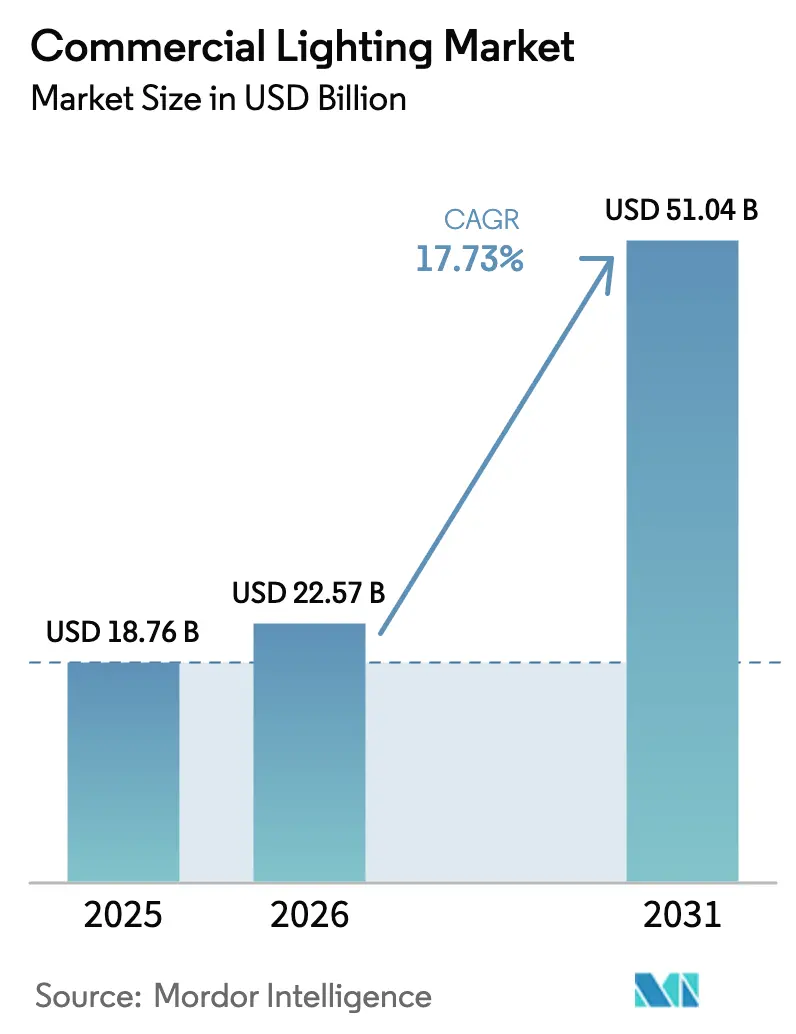

| Marktgröße (2026) | 22.57 Milliarden US-Dollar |

| Marktgröße (2031) | 51.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.73% CAGR |

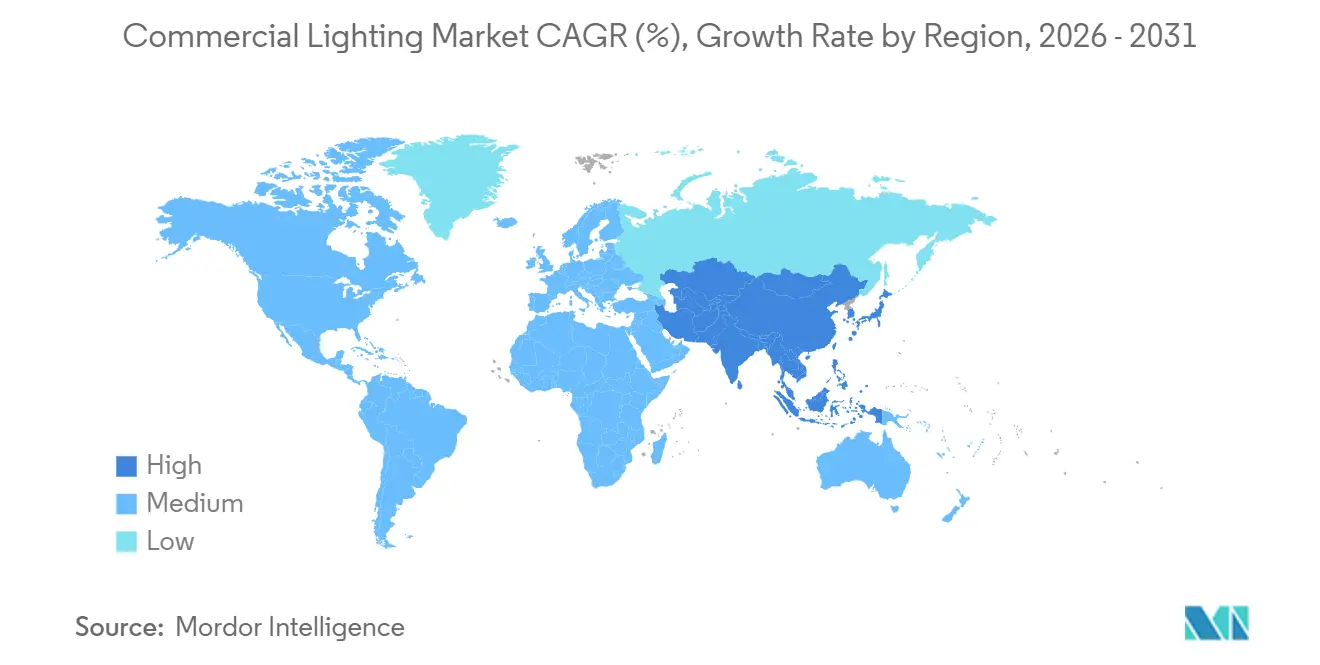

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

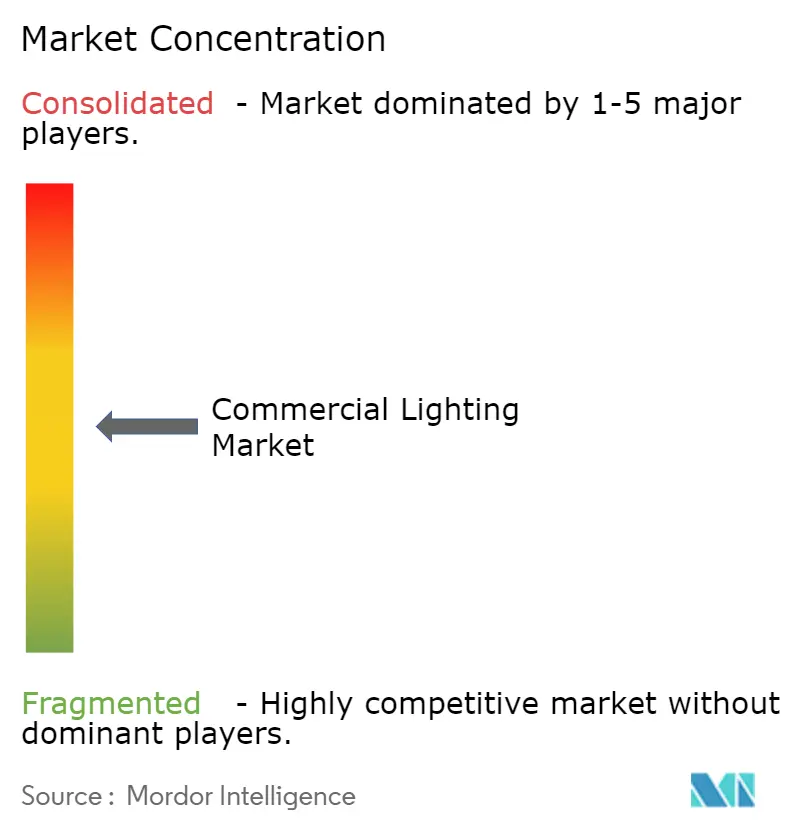

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für gewerbliche Beleuchtung von Mordor Intelligence

Die Marktgröße für gewerbliche Beleuchtung wird voraussichtlich im Jahr 2025 USD 18,76 Milliarden, im Jahr 2026 USD 22,57 Milliarden betragen und bis 2031 USD 51,04 Milliarden erreichen, mit einer CAGR von 17,73 % von 2026 bis 2031. Rasch voranschreitende politisch getriebene Auslaufphasen für Leuchtstoff- und HID-Lampen, kontinuierliche LED-Preissenkungen sowie die Bündelung von Leuchten mit Software für intelligente Gebäude verkürzen die Amortisationszeiten sowohl bei Nachrüstungen als auch bei Neubauten. Das ausgeprägte Interesse institutioneller Investoren an Kreditstrukturen, die Zinssätze an verifizierte Energieeinsparungen knüpfen, lenkt Kapital in groß angelegte LED-Aufrüstungen, während sinkende Treiber- und Chipsatzkosten die Stücklistenschwellen senken, die vernetzte Lösungen einst unattraktiv machten. Der Wettbewerb konzentriert sich auf vertikal integrierte asiatische Hersteller, die die Margen westlicher Marken unter Druck setzen, doch diese etablierten Anbieter verteidigen ihren Marktanteil, indem sie Analysen, Wellness-Funktionen und Li-Fi-Datenschichten in Premium-Leuchten integrieren. Der Markt für gewerbliche Beleuchtung beginnt zudem von pandemiebedingten staatlichen Konjunkturprogrammen zu profitieren, die Mittel für eine widerstandsfähige Infrastruktur bereitgestellt haben und es öffentlichen Projekten ermöglichen, die Einführung vernetzter Steuerungen und menschenzentrierter Abstimmung zu finanzieren.

Wichtigste Erkenntnisse des Berichts

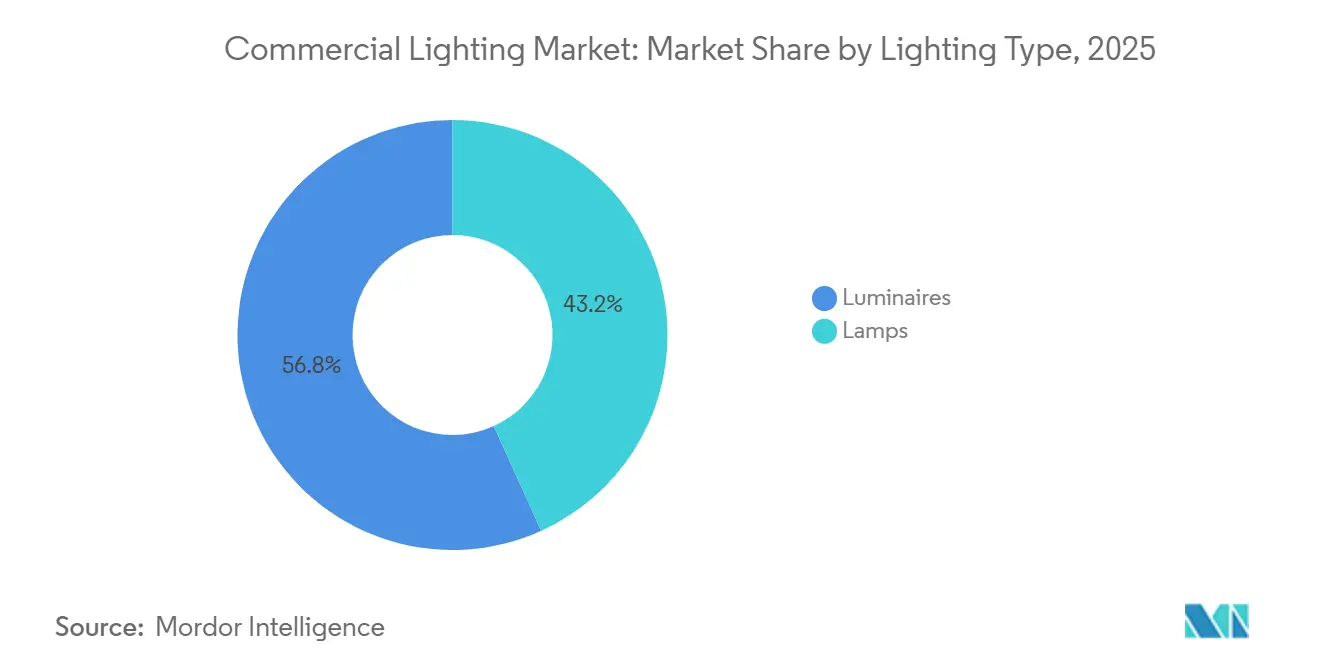

- Nach Beleuchtungstyp führten Leuchten mit einem Umsatzanteil von 56,78 % im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 17,79 % wachsen.

- Nach Beleuchtungsquelle beherrschten LED-Produkte im Jahr 2025 66,59 % der Marktgröße für gewerbliche Beleuchtung und werden voraussichtlich mit einer CAGR von 18,31 % expandieren.

- Nach Endnutzer hielten Gewerbebüros im Jahr 2025 einen Marktanteil von 48,07 % am Markt für gewerbliche Beleuchtung, während das Gesundheitswesen mit einer CAGR von 19,02 % bis 2031 das am schnellsten wachsende Segment darstellt.

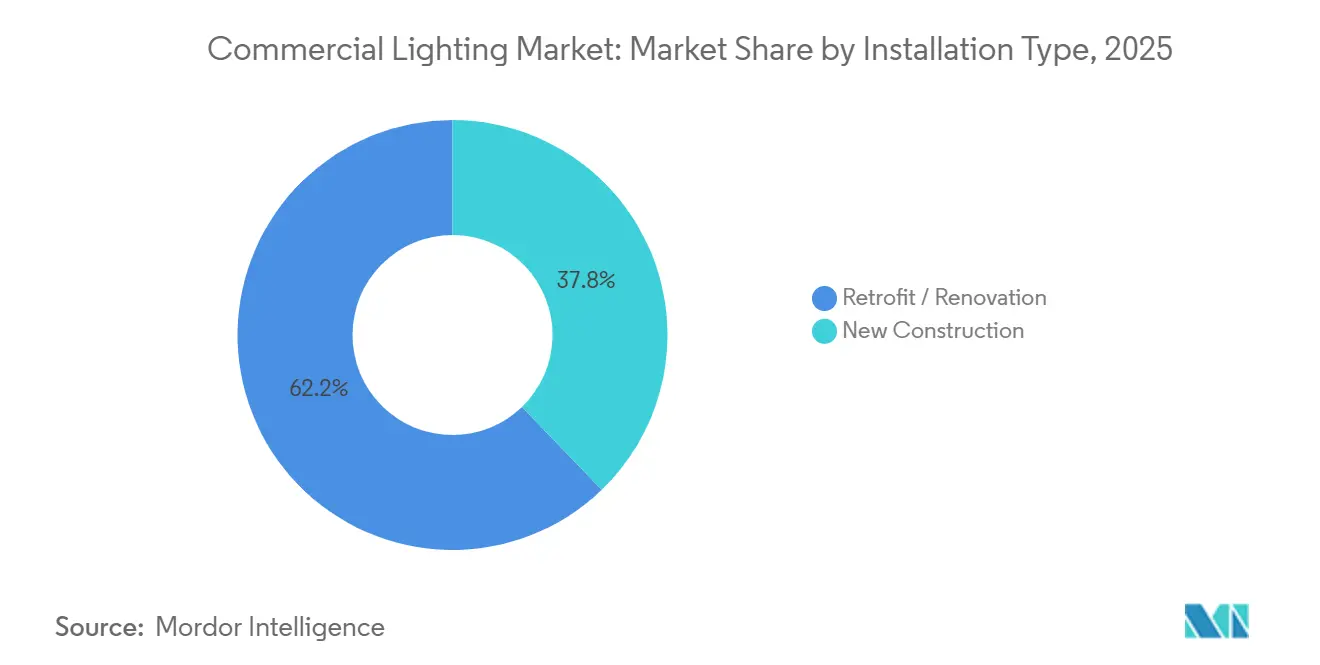

- Nach Installationstyp entfielen im Jahr 2025 62,21 % der Nachfrage auf Nachrüstungs- und Renovierungsprojekte, die bis 2031 eine CAGR von 18,07 % aufrechterhalten werden.

- Nach Konnektivität repräsentierten intelligente Systeme im Jahr 2025 41,53 % der Lieferungen und entwickeln sich mit einer CAGR von 19,13 % bis 2031.

- Nach Region erfasste Asien-Pazifik 84,12 % des Umsatzes im Jahr 2025, während Afrika mit einer CAGR von 20,06 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für gewerbliche Beleuchtung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Energieeffizienzvorschriften und LED-Einführung | +4.2% | Global, mit strenger Durchsetzung in der EU und Kalifornien | Mittelfristig (2–4 Jahre) |

| Sinkende LED-Preise und Effizienzverbesserungen | +3.8% | Global, beschleunigt in den Fertigungszentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach intelligenten Gebäuden und IoT-Integration | +3.5% | Nordamerika und EU, frühe Einführung im Golfkooperationsrat | Mittelfristig (2–4 Jahre) |

| Menschenzentrierte Beleuchtung für das Wohlbefinden der Nutzer | +2.9% | Nordamerika, Nordeuropa, Japan | Langfristig (≥ 4 Jahre) |

| Li-Fi-fähige Leuchten für Datenkonnektivität | +1.6% | EU-Pilotmärkte, ausgewählte intelligente Campusse im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| ESG-verknüpfte Finanzierung zur Beschleunigung von Nachrüstungen | +1.8% | Global, konzentriert in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Energieeffizienzvorschriften und LED-Einführung

Verschärfte globale Vorschriften entfernen veraltete Lampen aus Ausschreibungsunterlagen und verkürzen einfache Amortisationszeiten in vielen Ländern auf weniger als drei Jahre. Die europäische Ökodesign-Aktualisierung, die 2024 in Kraft trat, verbietet T8-Leuchtstofflampen mit hoher Wattzahl und zwingt Gebäudeeigentümer zur Nachrüstung oder riskieren Bußgelder. Kaliforniens Überarbeitung von Title 24 im Jahr 2025 hebt die Mindest-Innenraumeffizienz auf 100 Lumen pro Watt an und schreibt vernetzte Steuerungen in großen Räumen vor, wodurch nicht vernetzte Optionen bei Neubauprojekten faktisch ausgeschlossen werden.[1]California Energy Commission, „Energieeffizienzstandards für Gebäude 2025”, energy.ca.gov Chinas Norm GB 50034-2024 begrenzt die Beleuchtungsleistungsdichte und schreibt eine Randzonenabdunkelung vor, womit der nationale Bauwesen mit dem Ziel der Klimaneutralität bis 2060 in Einklang gebracht wird. Indien erweiterte sein Sternebewertungssystem 2024 auf gewerbliche Leuchten und schichtete Leistungsanreize auf bereits bestehende Importzölle, die die inländische LED-Montage begünstigen. Zusammen beschleunigen diese Maßnahmen die Ablösung eines installierten Leuchtstofflampenbestands, der 2025 noch etwa ein Drittel des weltweiten Bestands ausmachte.

Sinkende LED-Preise und Effizienzverbesserungen

LED-Pakete mittlerer Leistung verzeichneten sowohl 2024 als auch 2025 zweistellige Preisrückgänge, da chinesische Fertigungsbetriebe 8-Zoll-Epitaxialwafer skalierten und das Ausbeute-Management verbesserten. Signify meldete einen Rückgang der Stücklistenkosten für ein typisches Einbaupanel um 15 %, was es ermöglichte, die Einzelhandelspreise stabil zu halten, während die Margen stiegen.[2]Signify N.V., „Geschäftsbericht 2024”, signify.com Nichias 220-Lumen-pro-Watt-Pakete und Crees Laborergebnis von 240 Lumen pro Watt führen zu Systemeffizienzen von über 150 Lumen pro Watt bei Serienprodukten. Seouls Semiconductors treiberlose Acrich-Plattform senkte die Leuchtenkosten um 18 %, während die Zuverlässigkeit durch den Wegfall des störanfälligen Netzteils verbessert wurde. Der Markt für gewerbliche Beleuchtung profitiert daher von einem Schwungradeffekt: Niedrigere Vorabkosten erweitern die adressierbare Nachfrage, was wiederum Skaleneffekte ermöglicht, die die Preise weiter senken.

Nachfrage nach intelligenten Gebäuden und IoT-Integration

Facility-Manager behandeln Leuchten zunehmend als Knoten in einem umfassenderen Sensornetzwerk, das Beleuchtung mit HLK-Anlagen und Zugangskontrolle verbindet. Globale DALI-2-Zertifizierungen überstiegen 2024 die Marke von 5.000, was eine klare Bewegung hin zu interoperabler digitaler Steuerung signalisiert.[3]DALI Alliance, „Zertifizierungsstatistiken 2024”, dali-alliance.org Matter 1.2 erweitert diese Möglichkeiten durch die Aktivierung der Inbetriebnahme per Smartphone, was den Installationsaufwand und die Schulungskosten reduziert. Acuity Brands' Atrius-Plattform erzielte im Geschäftsjahr 2025 wiederkehrende Software-Einnahmen von USD 180 Millionen und unterstreicht damit, wie Datenabonnements den Hardware-Umsatz ergänzen. WELL v2-Punkte für zirkadiane Beleuchtung und Blendschutz beeinflussen nun Mietentscheidungen und veranlassen Entwickler, einstellbare Weißlichtleuchten zu spezifizieren. Eatons Interact Pro Cloud-Suite erkennt frühzeitig Treiberdegradation, reduziert Serviceeinsätze um ein Viertel und stärkt die Gesamtbetriebskosten-Wirtschaftlichkeit.

Menschenzentrierte Beleuchtung für das Wohlbefinden der Nutzer

Peer-reviewed-Studien bestätigen, dass einstellbare Beleuchtung die Einschlaflatenz reduziert und die Wachheit in Büroumgebungen steigert. Krankenhäuser, die zirkadian ausgerichtete Zeitpläne anwenden, berichten von weniger Patientenstürzen und kürzeren postoperativen Aufenthalten, was eine rasche Einführung in Deutschland und Österreich vorantreibt. Panasonics LinkRay-Lösung fügt sichtbare Lichtkommunikation hinzu und ermöglicht standortbasierte Erinnerungen in Seniorenpflegeeinrichtungen, während gleichzeitig melanopische Lux-Werte moduliert werden. US-amerikanische Bundesdesignrichtlinien schreiben nun Mindest-Melanopik-Schwellenwerte vor und kodieren Wellness-Metriken in die Beschaffung ein. Einzelhändler berichten von längerer Verweildauer und höherem Warenkorbwert in Geschäften, die dynamische Szenen einsetzen, und wandeln Wellness von einem Kostenfaktor in ein Instrument zur Umsatzgenerierung um.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Komponentenlieferkette | -2.1% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit vom Baukonjunkturzyklus | -1.7% | Global, ausgeprägt in China und Nordamerika | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken in vernetzten Systemen | -1.3% | Frühadoptionsmärkte in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Kostenbelastung durch erweiterte Herstellerverantwortung und Recycling-Compliance | -0.9% | EU, Südkorea, Japan, aufkommend in Kalifornien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Komponentenlieferkette

Die Konzentration auf eine Handvoll Treiber-IC- und Seltenerdelement-Lieferanten setzt den Markt für gewerbliche Beleuchtung langen Lieferzeiten und Preisspitzen aus. Texas Instruments und STMicroelectronics kontrollierten Anfang 2025 rund 60 % der Leistungsmanagement-ICs, und beide verlängerten die Lieferfenster aufgrund der Automobilnachfrage auf 22 Wochen. Chinas Exportquoten für europiumdotierte Leuchtstoffe trieben die Spotpreise 2024 um 28 % in die Höhe, bevor sie sich Mitte 2025 stabilisierten. Kleinere OEMs ohne Mengenverträge verzögerten Markteinführungen oder zogen sich aus Märkten zurück. Nordamerikanische Montagebetriebe sind weiterhin mit 25 % Zöllen auf viele LED-Module konfrontiert, was zu Verlagerungen nach Vietnam und Mexiko mit gemischten Ergebnissen bei Kosten und Qualifizierungszeiträumen führt.

Abhängigkeit vom Baukonjunkturzyklus

Nicht-Wohnbaubeginne bleiben zyklisch und begrenzen das kurzfristige Wachstum, wenn die Kreditkosten steigen. Die US-amerikanischen Ausgaben für gewerbliche Gebäude sanken 2024 um 4,2 %, als die Zinssätze stiegen.[4]US Census Bureau, „Ausgaben für gewerblichen Bau 2024”, census.gov Chinas Schuldenabbau reduzierte die neue gewerbliche Nutzfläche um 11 % und schmälerte damit den größten einzelnen Beleuchtungsnachfragepool. Nachrüstungen helfen, den Umsatz abzufedern, aber Eigentümer verschieben diskretionäre Aufrüstungen oft in Abschwungphasen. Der Architectural Billings Index blieb acht aufeinanderfolgende Monate bis Mitte 2025 unter 50 und signalisierte damit einen Rückgang bei Planungsarbeiten und damit zukünftigen Leuchtenbestellungen.[5]American Institute of Architects, „Architectural Billings Index 2025”, aia.org Erhöhte Leerstandsquoten in Europa dämpfen zudem die Ausgaben für Mieterausbauten und verlangsamen die Spezifikationszyklen für Premium-Beleuchtung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Beleuchtungstyp: Integrierte Leuchten dominieren die Spezifikation

Leuchten machten 56,78 % des Umsatzes im Jahr 2025 aus und belegen damit ihre klare Führungsposition gegenüber Lampen im Marktanteil für gewerbliche Beleuchtung. Ein Wachstum von 17,79 % bis 2031 deutet darauf hin, dass Auftragnehmer die Arbeitseinsparungen schätzen, die mit vollständig integrierten Leuchten einhergehen. Integrierte Designs reduzieren die Montagezeit vor Ort um etwa 30 %, ein entscheidender Vorteil, da Fachkräftemangel die Installationskosten in reifen Märkten in die Höhe treibt.[6]Hubbell Incorporated, „Formular 10-K 2024”, hubbell.com Die Dominanz des Segments wird durch Einbaupanele und Linearleuchten untermauert, die zu modernen flachen Installationsräumen passen. Marktführer wie Hubbell und Acuity integrieren weiterhin drahtlose Steuerungen im Werk und gewährleisten so Interoperabilität und reduzieren Fehler im Feld.

Einstellbare Weißlichtfunktionen verbreiten sich in Hotels und Krankenhäusern, wo Markendifferenzierung und Wellness-Metriken eine Rolle spielen. Fagerhult setzte seine Organic Response-Plattform in mehr als 120 nordischen Hotels ein und steigerte die Gästezufriedenheitswerte, ohne die Decken neu gestalten zu müssen. Hochregalleuchten werden nun mit werkseitig montierten Bluetooth- und Li-Fi-Funkmodulen geliefert und verwandeln Lagerhallendecken in Datennetzwerke. WAC Lightings Aether-Linie bietet Linearprofile mit integriertem Li-Fi, eine Wahl, die Unternehmens-Campusse anspricht, die sicheres Breitband suchen. Im Gegensatz dazu geht das Lampensegment stetig zurück, da Bauvorschriften Steuerungen auf Leuchtenebene vorschreiben, die mit Schraubsockel-Nachrüstungen nicht kompatibel sind.

Nach Beleuchtungsquelle: LED-Effizienzgewinne erhalten den Schwung aufrecht

LED-Produkte erfassten 66,59 % des Wertes im Jahr 2025 und werden bis 2031 mit 18,31 % wachsen, was ihre zentrale Rolle im Markt für gewerbliche Beleuchtung unterstreicht. Systemeffizienzen von über 150 Lumen pro Watt und sinkende Preise machen LED-Nachrüstungen auch in Märkten mit subventioniertem Strom attraktiv. Chip-on-Board- und Chip-Scale-Pakete verdrängen nun ältere Mittelleistungsarrays in Premium-Formfaktoren und bieten höhere Lumendichte und überlegene Wärmeableitung. Delta Electronics brachte 2025 einen COB-Downlight auf den Markt, der bei 3.000 Kelvin 140 Lumen pro Watt mit einem Farbwiedergabeindex über 95 erreicht und damit direkt auf Einzelhandelsanwendungen abzielt, bei denen Farbtreue den Umsatz beeinflusst.[7]Delta Electronics, „Beleuchtungsportfolio 2025”, deltaww.com

Konventionelle Lichtquellen gehen weiter zurück, beschleunigt durch Entsorgungsabgaben auf quecksilberhaltige Lampen in der EU und Japan. OSRAM leitete USD 50 Millionen an Forschungs- und Entwicklungsbudgets von HID auf LED- und LiDAR-Komponenten um, nachdem es seine Lampensparte Ende 2024 veräußert hatte. Quantenpunkt-Konversionsfolien von Nanosys und 3M finden Eingang in hochwertige Architekturleuchten und erweitern die spektrale Abdeckung ohne wesentliche Effizienzverluste. Der Restmarkt für Leuchtstofflampen überlebt in einkommensschwachen Regionen, schrumpft jedoch jedes Jahr, da Liefernetzwerke sich auflösen und Ersatzlagerbestände versiegen.

Nach Endnutzer: Gesundheitswesen entwickelt sich zum Wachstumsführer

Gewerbebüros blieben mit 48,07 % der Nachfrage im Jahr 2025 die größte Anwendung, was sowohl die Nutzfläche als auch häufige Mieterausbauten widerspiegelt. Dennoch verzeichnen Krankenhäuser und ambulante Kliniken mit einer CAGR von 19,02 % das schnellste Wachstum und treiben die Marktgröße für gewerbliche Beleuchtung im Gesundheitswesen von einer Nische in den Mainstream. Eine Lancet-Metaanalyse zeigte, dass einstellbare Beleuchtung den durchschnittlichen postoperativen Aufenthalt um 1,2 Tage verkürzte – ein Befund, der bei Administratoren unter wertbasierten Vergütungssystemen Anklang findet. Wipros MediLux-Deckenleuchten verbinden UV-C-Desinfektion mit zirkadianer Abstimmung und erfüllen Infektionskontrolle und Wellness auf einer Plattform.[8]Wipro Lighting, „MediLux-Katalog 2025”, wiprolighting.com

Einzelhändler setzen dynamische Szenen ein, um den Einkäuferfluss zu lenken und saisonale Displays zu akzentuieren, während Gastgewerbebetreiber Ballsäle und Gästezimmer mit farbwechselnden Profilen nachrüsten, die mit Veranstaltungen synchronisiert werden. Bildungseinrichtungen bevorzugen flimmerfreie Panels, die die Augenbelastung bei längerem Bildschirmgebrauch reduzieren – ein wachsender Bedarf in hybriden Lernmodellen. Syskas blendschutzgesteuerte Einbaupanele fanden in südasiatischen Universitäten weite Verbreitung, die visuelle Ermüdung bei Studierenden minimieren möchten.

Nach Installationstyp: Nachrüstungswirtschaftlichkeit treibt den Mehrheitsanteil

Nachrüstungs- und Renovierungsprojekte machten 62,21 % der Aktivitäten im Jahr 2025 aus und werden eine CAGR von 18,07 % aufrechterhalten, was signalisiert, dass der bestehende Gebäudebestand das primäre Schlachtfeld für den Markt für gewerbliche Beleuchtung bleibt. Grüne Anleihen, die Kapital zu niedrigeren Kuponsätzen kanalisieren, beschleunigen diese Aufrüstungen. Die Climate Bonds Initiative verzeichnete 2024 Emissionen in Höhe von USD 14,3 Milliarden, die an Gebäudeeffizienz geknüpft waren, wobei Beleuchtung fast ein Viertel der förderfähigen Erlöse ausmachte. ABBs QuickFit-Einbaupanel wird in unter 10 Minuten installiert, senkt die Arbeitskosten um 35 % und macht die Nachrüstungswirtschaftlichkeit auch dort überzeugend, wo Anreize bescheiden sind.

Neubauten hinken beim relativen Wachstum hinterher, da Bauzyklen empfindlich auf Zinssätze und Genehmigungszeiten reagieren. Wenn neue Projekte jedoch beginnen, werden zunehmend integrierte Steuerungen von Anfang an spezifiziert, was höhere Beleuchtungsbudgets pro Quadratmeter schafft. Leistungsvertragsmodelle, bei denen Energiedienstleistungsunternehmen Aufrüstungen finanzieren und aus Einsparungen bezahlt werden, expandieren rasch in kommunalen Portfolios und sichern mehrjährige Servicevereinbarungen, die den Umsatz für Leuchten-OEMs stabilisieren.

Nach Konnektivität: Intelligente Beleuchtung gewinnt an Bedeutung

Nicht vernetzte Leuchten hielten 2025 noch 58,47 % der Lieferungen, doch das vernetzte Segment wächst mit 19,13 % und dürfte vor 2029 die Parität übertreffen. LEED v5- und WELL v2-Zertifizierungen erfordern vernetzte Abdunkelung und Laststeuerungsfunktionen und lenken neue Projekte auf intelligente Plattformen. Die Internationale Energieagentur schätzt Energieeinsparungen von 30 % bis 50 % durch digitale Steuerungen – Vorteile, die direkt auf die Renditeerwartungen auf Finanzvorstandsebene einzahlen. Honeywells Forge-Suite integriert Beleuchtung, HLK-Anlagen und Sicherheit und generierte 2024 wiederkehrende Software-Gebühren in Höhe von USD 95 Millionen.

Die Interoperabilität verbessert sich mit Matter und DALI-2, wie GE Currents Lightsweep-Tool belegt, das Geräte automatisch erkennt und Gruppen per Tablet konfiguriert und die Inbetriebnahme von Tagen auf Stunden verkürzt. Nicht vernetzte Produkte verbleiben in budgetbeschränkten Nachrüstungen oder sehr kleinen Räumen, wo die Amortisation von Sensoren marginal ist, aber Komponentenkostenerosion und regulatorische Impulse werden diese adressierbare Nische weiter schrumpfen lassen.

Geografische Analyse

Asien-Pazifik beherrschte 2025 mit einem Umsatzanteil von 84,12 % und unterstreicht damit seine zentrale Rolle im Markt für gewerbliche Beleuchtung. China allein leitete RMB 2,3 Billionen (USD 320 Milliarden) in Smart-City-Programme, die intelligente Straßen- und gewerbliche Beleuchtung umfassen, während Indiens Büro für Energieeffizienz Mindest-Effizienzgrenzwerte festlegte, die die Beschaffung für öffentliche Gebäude leiten. Japan führte 2024 eine automatische Tageslichtnutzung für Randzonen ein und verschärfte damit das nationale Energierecht weiter. Südkorea subventioniert bis zu 40 % der Nachrüstungskosten über seine Green New Deal-Finanzierung und erschließt gewerbliche Nachfrage trotz eines reifen Gebäudebestands.

Afrika wächst bis 2031 mit 20,06 % am schnellsten, angetrieben durch eine jährliche Urbanisierungsrate von 4 % und multilaterale Entwicklungsdarlehen, die Solarstrom-Mikronetze mit LED-Paketen kombinieren. Der Nachhaltige Energiefonds der Afrikanischen Entwicklungsbank schüttete 2024 USD 1,8 Milliarden aus, wobei Projekte für gewerbliche Beleuchtung 18 % dieses Betrags ausmachten. Nigerias Agentur für ländliche Elektrifizierung installierte solarbetriebene LEDs in 2.500 Märkten und bündelte Zahlungen über mobile Kioske. Kenias neue Standards orientieren sich an einem nationalen Versprechen, bis 2030 zu 100 % auf erneuerbare Energien umzustellen, was die LED-Effizienz für die Netzstabilität entscheidend macht.

Nordamerika und Europa bleiben Innovationszentren, auch wenn sie kleinere globale Anteile halten. Das US-amerikanische Energieministerium stellte 2024 USD 45 Millionen für Forschung und Entwicklung im Bereich einstellbarer Beleuchtung bereit. Deutschlands KfW-Bank bietet 0,5 %-Zinsdarlehen für Nachrüstungen an, die mindestens 40 % Einsparungen erzielen, und macht Beleuchtung zu einer schnell umsetzbaren Energiemaßnahme. Der Nahe Osten schreitet durch projektgetriebene Megastädte wie NEOM voran, wo Li-Fi-Leuchten Daten ohne elektromagnetische Interferenzen bereitstellen, während Dubais Fahrplan für saubere Energie bis 2050 LEDs in allen neuen gewerblichen Gebäuden vorschreibt. Lateinamerika entwickelt sich ungleichmäßig, aber Brasiliens PROCEL- und Mexikos CONUEE-Standards halten die LED-Durchdringung in Einzelhandels- und Gastgewerbeclustern aufwärts.

Wettbewerbslandschaft

Die fünf größten Anbieter hielten zusammen rund 35 % des globalen Umsatzes im Jahr 2025 und verleihen dem Markt für gewerbliche Beleuchtung eine mäßig fragmentierte Struktur, die regionale Spezialisten und softwareorientierte Neueinsteiger einlädt. Westliche etablierte Anbieter schützen ihren Spezifikationsanteil mit hochwertiger Farbwiedergabe-Optik, robusten Garantien und integrierten Analysen, doch kostenoptimierte asiatische Wettbewerber nähern sich jedes Jahr den Preispunkten an. Signifys Übernahme von WiZ Connected im Jahr 2024 zeigt eine Schwenkung hin zu Abonnement-Software, die auf Hardware aufbaut. Patentanmeldungen konzentrieren sich auf einstellbare Algorithmen, Li-Fi-Modulation und drahtlose Mesh-Topologien, da Anbieter um verteidigbare IP-Positionen wetteifern.

Strategische Schritte im Jahr 2025 signalisieren drei Themen. Erstens vertikale Integration: Acuitys Kauf der Software-Sparte von Distech Controls stärkt die BACnet- und Modbus-Kompetenz und festigt die Rolle seiner Atrius-Plattform in 18.000 Gebäuden. Zweitens geografische Expansion: Indische Marken wie Havells und Syska kooperieren mit nahöstlichen Distributoren und nutzen flexible Zahlungsbedingungen, um in preissensiblen Segmenten zu gewinnen. Drittens technologisches Überholen: Zumtobel und Fraunhofer zielen auf 100-Mbit/s-Li-Fi-Leuchten für Operationssäle ab und umgehen damit WLAN-Überlastung. Das Rennen um die Lieferung von Konnektivitätsmodulen unter USD 10 intensiviert sich, da das Unterschreiten dieser Schwelle intelligente Nachrüstungen in vielen Märkten kostenneutral macht.

Markteintrittsbarrieren steigen rund um regulatorische Compliance, erweiterte Herstellerverantwortung und Software-Sicherheitszertifizierungen und begrenzen die Skalierungsfähigkeit kleinerer Unternehmen. Beleuchtung-als-Dienstleistung-Verträge schaffen jedoch Raum für Finanzintermediäre, die Investitionsausgaben absorbieren und Beleuchtung stundenweise weiterverkaufen, und bieten mittelgroßen OEMs einen neuen Vertriebskanal. Insgesamt differenzieren sich Anbieter durch integrierte Sensoren, KI-gestützte Inbetriebnahme und bordeigene Verarbeitung, die Edge-Analysen für die Raumnutzung unterstützt.

Marktführer für gewerbliche Beleuchtung

ABB Ltd

Honeywell LED Lighting

Wipro Lighting Limited

Signify NV (Philips Lighting)

WAC Lighting

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Signify kündigte eine Erweiterung seines LED-Modulwerks in Suzhou im Wert von EUR 120 Millionen (USD 128 Millionen) an und fügte automatisierte Linien hinzu, die die Montagekosten um 22 % senken.

- September 2025: Acuity Brands schloss die Übernahme der Beleuchtungsintegrations-Softwaresparte von Distech Controls für USD 215 Millionen ab und integrierte BACnet- und Modbus-Fähigkeiten in Atrius.

- August 2025: Wipro Lighting erhielt die WELL-Zertifizierung für seine MediLux-Krankenhausserie, die 12 Artikelnummern umfasst.

- Juli 2025: Zumtobel kooperierte mit dem Fraunhofer IPMS zur Entwicklung von Li-Fi-Leuchten für Operationssäle und sicherte sich EUR 8 Millionen (USD 8,5 Millionen) an staatlichen Forschungsmitteln.

- Juni 2025: Hubbell brachte Litecontrol Synapse auf den Markt, eine Cloud-Beleuchtungsmanagementsuite, die in 250 nordamerikanischen Büros eingesetzt wird.

Umfang des globalen Berichts über den Markt für gewerbliche Beleuchtung

Gewerbliche Beleuchtung wird an Orten eingesetzt, die nicht wohnlich, industriell oder fertigungsbezogen sind, wie Büros, Geschäfte, Institutionen, Krankenhäuser und Regierungsgebäude. Gewerbliche Beleuchtung hat im Vergleich zu anderen Beleuchtungsformen oft höhere Anfangskosten, eine längere Lebensdauer, bessere Haltbarkeit, höhere Wartungs- und Reparaturkosten sowie bessere Energiesparoptionen. Der wichtigste Zweck in Geschäftsgebäuden ist oft die Erledigung einer Aufgabe oder Tätigkeit. Um sicherzustellen, dass die in dem Bereich arbeitenden Mitarbeiter komfortabel sind und die Lux-Anforderungen sowie Energieeffizienzstandards angemessen sind, sollte ein Beleuchtungsplanungsunternehmen Entwürfe erstellen, die die Art der in der Einrichtung durchgeführten Tätigkeit widerspiegeln.

Der Bericht über den Markt für gewerbliche Beleuchtung ist segmentiert nach Typ (Lampen, Leuchten), Beleuchtungsquelle (LED, konventionell), Endnutzer (Gewerbebüros, Einzelhandel, Gastgewerbe und Freizeit, Gesundheitswesen, sonstige Endnutzer), Installationstyp (Neubau, Nachrüstung/Renovierung), Konnektivität (vernetzte/intelligente Beleuchtung, nicht vernetzte Beleuchtung) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lampen |

| Leuchten |

| LED |

| Konventionell (Leuchtstoff, HID, sonstige konventionelle Beleuchtungsquellen) |

| Gewerbebüros |

| Einzelhandel |

| Gastgewerbe und Freizeit |

| Gesundheitswesen |

| Sonstige Endnutzer |

| Neubau |

| Nachrüstung / Renovierung |

| Vernetzt / Intelligente Beleuchtung |

| Nicht vernetzte Beleuchtung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Beleuchtungstyp | Lampen | |

| Leuchten | ||

| Nach Beleuchtungsquelle | LED | |

| Konventionell (Leuchtstoff, HID, sonstige konventionelle Beleuchtungsquellen) | ||

| Nach Endnutzer | Gewerbebüros | |

| Einzelhandel | ||

| Gastgewerbe und Freizeit | ||

| Gesundheitswesen | ||

| Sonstige Endnutzer | ||

| Nach Installationstyp | Neubau | |

| Nachrüstung / Renovierung | ||

| Nach Konnektivität | Vernetzt / Intelligente Beleuchtung | |

| Nicht vernetzte Beleuchtung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für gewerbliche Beleuchtung und welche Größe wird er bis 2031 erreichen?

Die Marktgröße für gewerbliche Beleuchtung beträgt im Jahr 2026 USD 22,57 Milliarden und wird voraussichtlich bis 2031 USD 51,04 Milliarden erreichen, mit einer CAGR von 17,73 %.

Welches Segment wächst innerhalb der gewerblichen Beleuchtung am schnellsten?

Gesundheitseinrichtungen führen das Wachstum mit einer CAGR von 19,02 % bis 2031 an, angetrieben durch zirkadian ausgerichtete und UV-C-Desinfektionsleuchten.

Wie schnell gewinnen intelligente Beleuchtungssysteme Marktanteile?

Intelligente Plattformen entwickeln sich mit einer CAGR von 19,13 % und werden voraussichtlich vor 2029 nicht vernetzte Leuchten übertreffen.

Warum dominieren Nachrüstungsprojekte gegenüber Neuinstallationen?

Nachrüstungen erfassten 62,21 % der Nachfrage im Jahr 2025, da ESG-verknüpfte Finanzierung und schnelle Amortisationszeiten Aufrüstungen im Vergleich zu Neubauten finanziell attraktiv machen.

Welche Region wird voraussichtlich am schnellsten wachsen?

Afrika verzeichnet mit 20,06 % bis 2031 die höchste regionale CAGR, unterstützt durch multilaterale Kreditvergabe, Urbanisierung und netzunabhängige Solarpakete.

Was treibt den LED-Preisrückgang in der gewerblichen Beleuchtung an?

Skalierte Fertigung im asiatisch-pazifischen Raum, verbesserte Waferausbeuten und treiberlose Architekturen haben die Preise für LED-Pakete mittlerer Leistung in aufeinanderfolgenden Jahren um zweistellige Beträge gesenkt.

Seite zuletzt aktualisiert am: