Industriebeleuchtungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.42 Milliarden US-Dollar |

| Marktgröße (2031) | 12.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.50% CAGR |

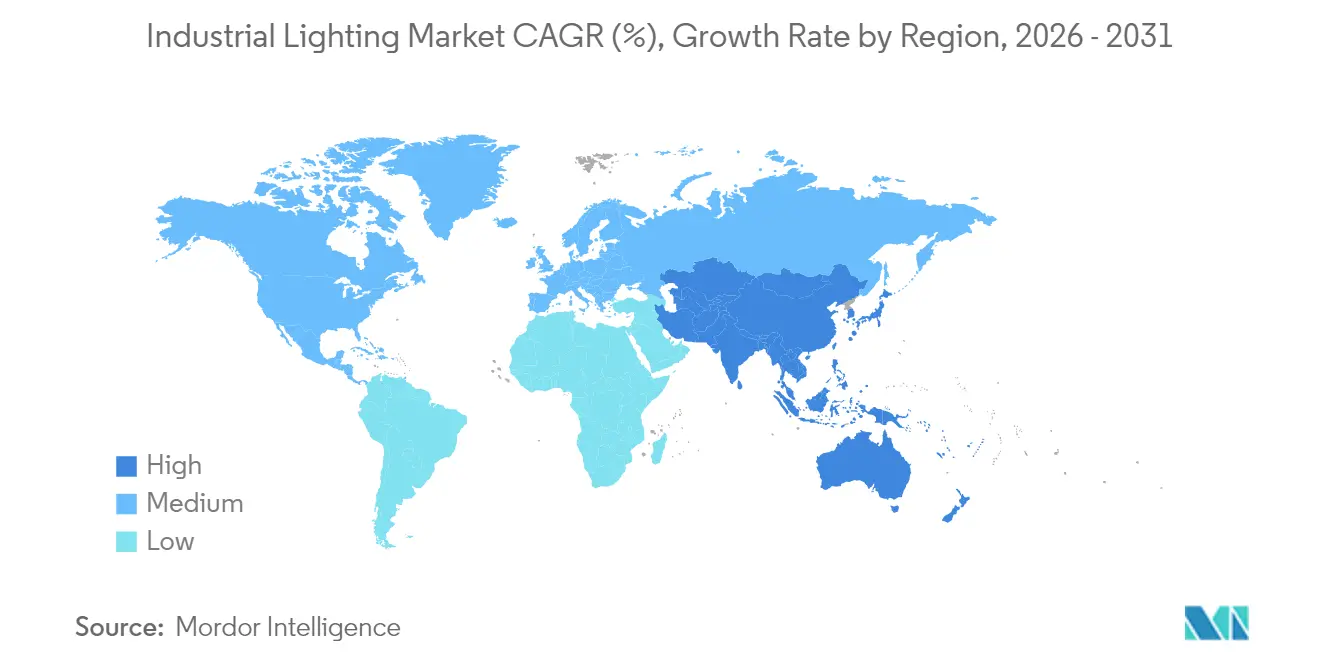

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

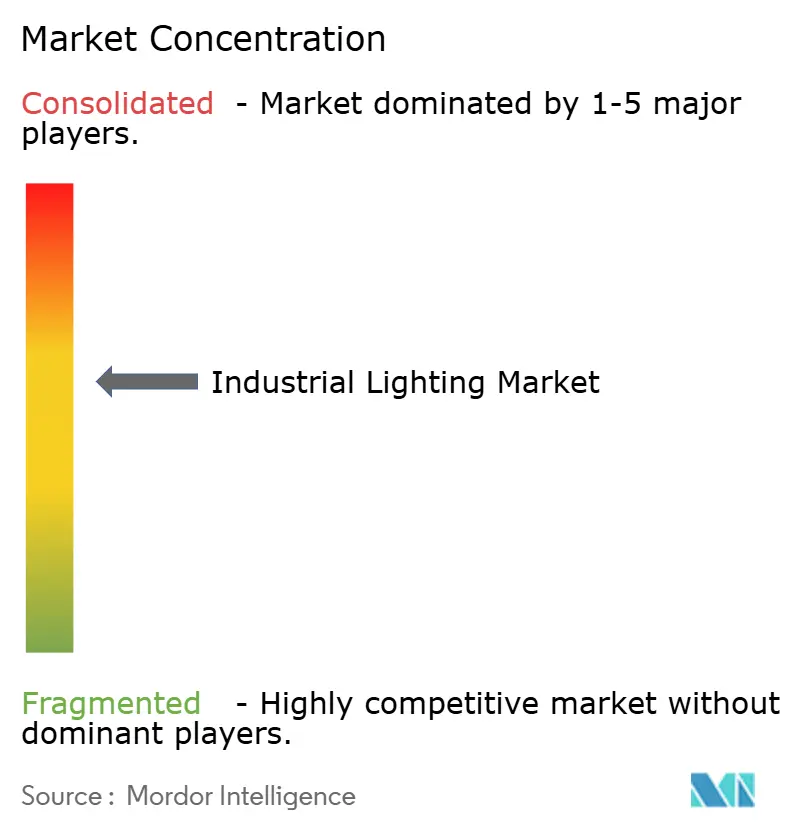

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Industriebeleuchtungsmarkt Analyse von Mordor Intelligence

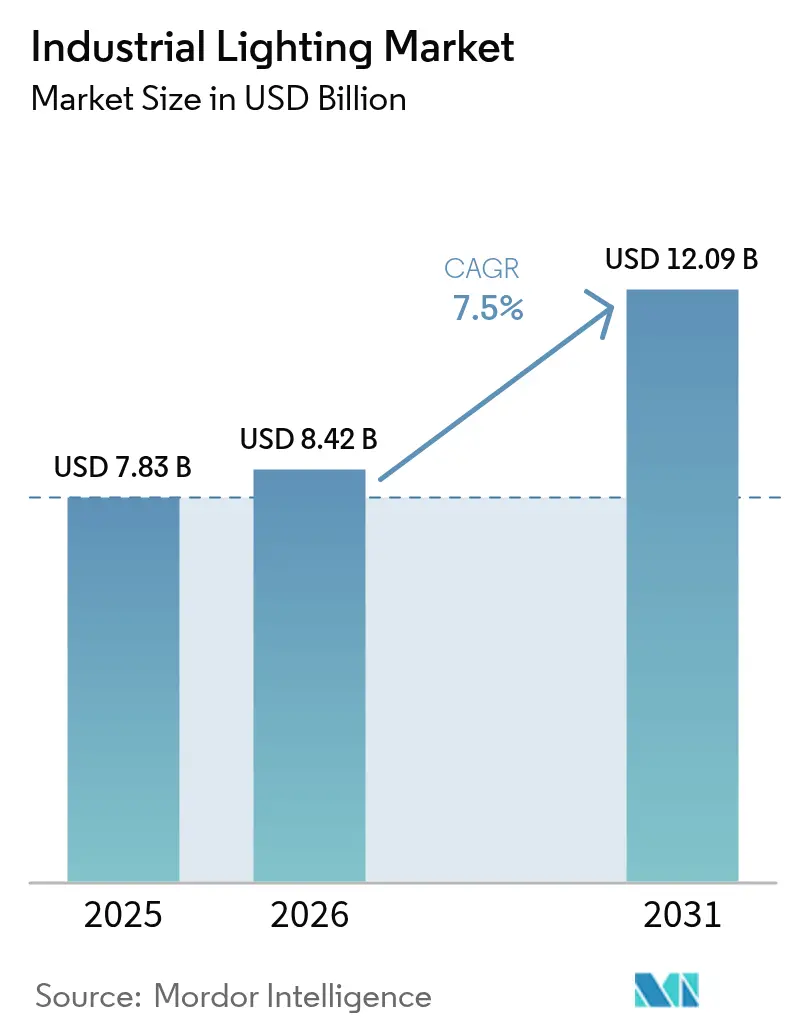

Die Größe des Industriebeleuchtungsmarkts soll von 7,83 Milliarden USD im Jahr 2025 auf 8,42 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 12,09 Milliarden USD bei einer CAGR von 7,5 % über den Zeitraum 2026–2031 erreichen. Wachsende Nachrüstprojekte in alternden Fabriken, zunehmende Automatisierung in der Lagerhaltung und die beschleunigte Einführung intelligenter LED-Technologien tragen zu dieser Expansion bei. Digital vernetzte Leuchten, die Sensoren und Edge-Computing integrieren, reduzieren Wartungsausfallzeiten, während deutliche LED-Preissenkungen die Austauschschwelle gegenüber Leuchtstoff- und HID-Leuchten vergrößern. Fabrikbetreiber reagieren auch auf strengere ANSI/IES-Sicherheitsvorschriften, und Beleuchtung-als-Dienstleistung (LaaS)-Modelle helfen, Kapitalbeschränkungen zu umgehen, indem Aufrüstungen in planbare Betriebskosten umgewandelt werden.[1]OSHA, "Arbeitsplatz-Beleuchtungsstandards," osha.gov Asien-Pazifik führt die Umsatzgenerierung an, doch Zollvolatilität bei LED-Treibern und Cybersicherheitsbedenken rund um vernetzte Leuchten dämpfen die gesamte Wachstumsentwicklung.

Wichtigste Erkenntnisse des Berichts

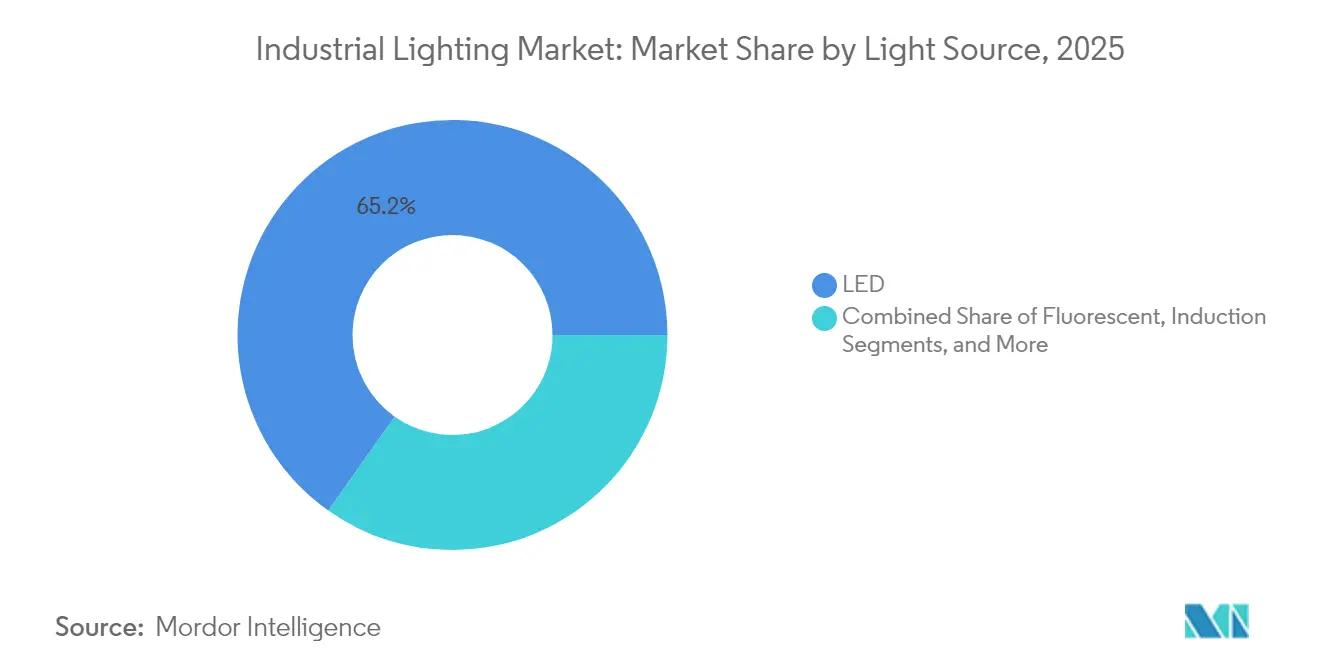

- Nach Lichtquelle hatte LED im Jahr 2025 einen Anteil von 65,20 % am Industriebeleuchtungsmarkt; intelligente LED-Varianten sollen bis 2031 mit einer CAGR von 9,8 % wachsen.

- Nach Installationstyp hielten Nachrüstprojekte im Jahr 2025 einen Anteil von 44,55 % an der Größe des Industriebeleuchtungsmarkts und werden bis 2031 mit einer CAGR von 9,95 % voranschreiten.

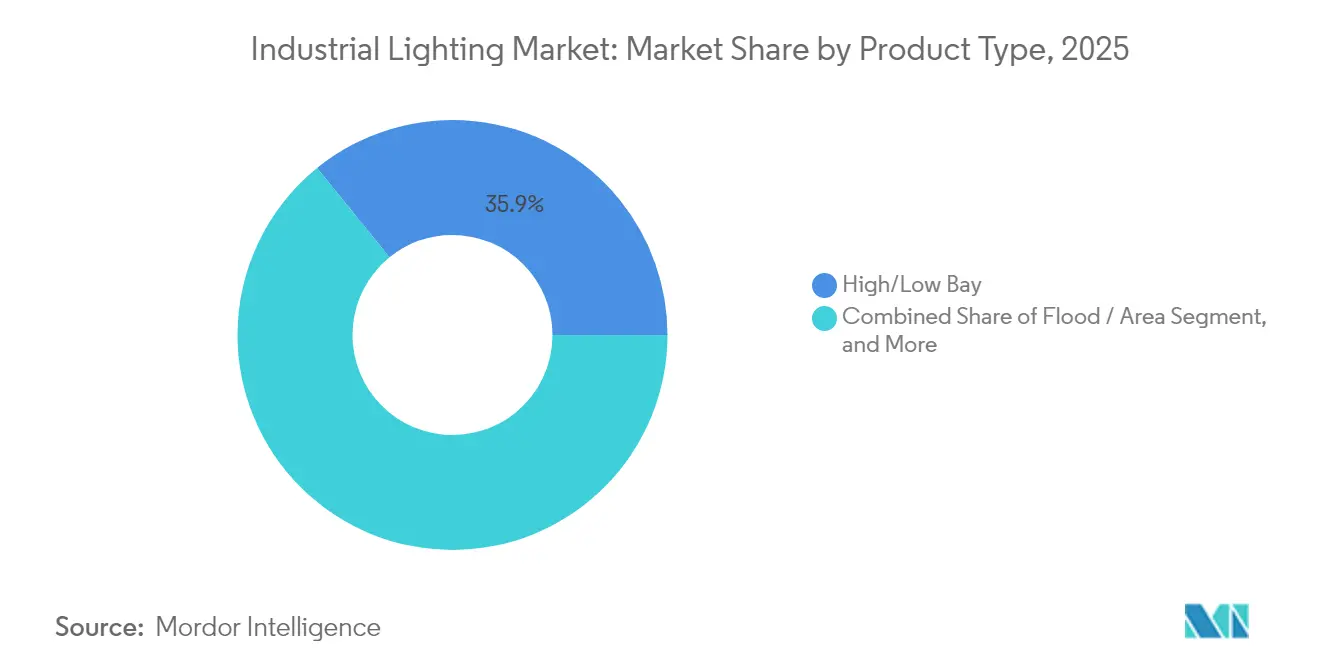

- Nach Produkttyp führten Hoch-/Niedrigbay-Leuchten im Jahr 2025 mit einem Umsatzanteil von 35,85 % am Industriebeleuchtungsmarkt, während explosionsgeschützte Leuchten bis 2031 voraussichtlich mit einer CAGR von 9,55 % zulegen werden.

- Nach Endanwenderanwendung erfasste Öl und Gas im Jahr 2025 einen Marktanteil von 31,20 % am Industriebeleuchtungsmarkt; Lagerung und Logistik wird voraussichtlich die höchste CAGR von 8,65 % bis 2031 verzeichnen.

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 39,10 % am Umsatz des Industriebeleuchtungsmarkts, und es ist eine CAGR von 8,05 % bis 2031 zu erwarten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Industriebeleuchtungsmarkt-Trends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steiler werdende Preis-Leistungs-Kurve bei LEDs | +1.8% | Global, am stärksten in asiatisch-pazifischen Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Nachfrage nach nachrüstfähigen Leuchten | +1.5% | Altfabriken in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Strengere Beleuchtungsvorschriften für die Arbeitssicherheit | +1.2% | Nordamerika, global expandierend | Mittelfristig (2–4 Jahre) |

| Beleuchtungsplanungswerkzeuge mit digitalem Zwilling | +0.9% | Deutschland, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Aufgabenspezifische Optik durch Lagerautomatisierung | +1.4% | E-Commerce-Zentren in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Beleuchtung-als-Dienstleistung-Verträge | +0.8% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steiler werdende Preis-Leistungs-Kurve bei LEDs

Die LED-Effizienz hat 200 Lumen pro Watt überschritten und die Produktionskosten sinken jährlich um 15–20 %, was die Amortisationszeiten bei Fabriknachrüstungen verkürzt.[2]Acuity Brands, "Industriebeleuchtungslösungen," acuitybrands.com Intelligente Leuchten integrieren heute Sensoren und Funkmodule, wodurch separate Steuerungsinfrastruktur entfällt und vorausschauende Wartung ermöglicht wird, die ungeplante Ausfallzeiten reduziert.[3]Signify, "Industriebeleuchtung," signify.com Der kombinierte Effizienz- und Intelligenzvorteil positioniert LEDs als Standardwahl sowohl für Neubauten als auch für Aufrüstungen.

Nachfrage nach nachrüstfähigen Leuchten

Zwischen 1980 und 2010 errichtete Fabriken nähern sich dem Ende der Lebensdauer ihrer Leuchtstoff- und HID-Leuchten, sind aber strukturell noch intakt. Plug-and-Play-LED-Nachrüstsätze fügen sich in bestehende Verkabelungen ein und minimieren Produktionsunterbrechungen, wodurch der Installationsaufwand um bis zu 40 % sinkt.[4]Rockwell Automation, "Vernetzte intelligente Fabrik," rockwellautomation.com Energieeinsparungen von 50–70 % ermöglichen Amortisationszeiten von unter 24 Monaten und überzeugen Finanzverantwortliche, Projekte auch in wirtschaftlich unsicheren Zeiten zu genehmigen.

Strengere Beleuchtungsvorschriften für die Arbeitssicherheit

ANSI/IES RP-7-21 schreibt jetzt 500 Lux für Präzisionsmontagearbeiten und 200 Lux für die allgemeine Fertigung vor. Die OSHA hat die Durchsetzung verschärft und mangelnde Beleuchtung in Unfalluntersuchungen angeführt. Anlagen, die die Grenzwerte nicht erfüllen können, riskieren Bußgelder und Produktionsstillstände, was compliance-orientierte Beleuchtungsaufrüstungen zur Priorität auf Vorstandsebene macht.

Beleuchtungsplanungswerkzeuge mit digitalem Zwilling

Anlagenbetreiber simulieren Beleuchtungslayouts zunehmend in Digitalzwilling-Plattformen von Siemens und NVIDIA Omniverse, bevor sie Leuchten installieren.[5]Siemens AG, "Digitale-Zwilling-Industrielösungen," siemens.com Virtuelle fotometrische Tests reduzieren Planungsfehler und beschleunigen die Inbetriebnahme. KION Group berichtete von einer 40-prozentigen Reduzierung der Bereitstellungszeit für Lagerbeleuchtung nach der Einführung von Digitalzwilling-basierten Arbeitsabläufen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Zollvolatilität bei LED-Treibern | −1.1% | Globale Lieferketten, akut auf dem Mexiko-USA-Korridor | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsbedenken bei vernetzten Leuchten | −0.7% | Fortgeschrittene Fertigungswirtschaften mit hoher IoT-Durchdringung | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke bei der Steuerungsinbetriebnahme | −0.5% | Global, in entwickelten Märkten stärker ausgeprägt | Langfristig (≥ 4 Jahre) |

| Lange Zertifizierungsverfahren für explosionsgefährdete Standorte | −0.4% | Öl- und Gasregionen: Naher Osten, Nordamerika, Nordsee | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zollvolatilität bei LED-Treibern

US-Zölle von bis zu 25 % auf aus Mexiko und Kanada importierte Treiber erhöhen die Projektkosten und erschweren die Beschaffungsplanung. Viele Hersteller leiten Bestellungen nach Südostasien um, doch längere Lieferzeiten und Qualitätssicherungsherausforderungen bestehen weiterhin.

Cybersicherheitsbedenken bei vernetzten Leuchten

Teams für Betriebstechnologie befürchten, dass IoT-Leuchten als Einfallstor für Ransomware dienen könnten. Umfragen zeigen, dass 78 % der Fabriken kein internes Know-how zur Absicherung von Beleuchtungsnetzwerken verfügen. Bis standardisierte Cybersicherheits-Rahmenwerke ausgereift sind, verschieben einige Betreiber die groß angelegte Implementierung vernetzter Systeme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lichtquelle: LED-Wachstum sichert Marktführerschaft

LED hielt im Jahr 2025 einen Anteil von 65,20 % am Industriebeleuchtungsmarkt, und intelligente Varianten wachsen bis 2031 mit einer CAGR von 9,8 %. Innerhalb der Größe des Industriebeleuchtungsmarkts halten Hochintensitätsentladungsleuchten einen Anteil von 20,05 % für Aufgaben mit extremem Lichtbedarf, während Leuchtstoff auf 13,65 % zurückgeht, da die Energievorschriften strenger werden.

Erschwinglichkeitsgewinne und integrierte Konnektivität festigen die LED-Dominanz. Intelligente LEDs integrieren Belegungserkennung und drahtlose Mesh-Steuerung, die separate Verkabelung überflüssig macht. HID hält sich in Stahlwerken und Werften mit einem Bedarf von mehr als 50.000 Lumen, doch OEMs entwickeln jetzt Hochleistungs-LEDs, um diese Nische zu erschließen. Organische LEDs verbleiben bei einem Anteil von 1,10 %, hauptsächlich für gebogene Reinraumoberflächen, wo gleichmäßiges Licht Kontaminationen verhindert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Angebot: Steuerungssysteme erzielen Premiumwert

Lampen und Leuchten lieferten 2025 einen Umsatzanteil von 48,80 %, doch Steuerungssysteme und Sensoren sollen bis 2031 mit einer CAGR von 9,6 % das schnellste Wachstum innerhalb des Industriebeleuchtungsmarkts verzeichnen. Steuerungsmodule optimieren Betriebsstunden, reduzieren Energie um 25–35 % und speisen Vorhersagealgorithmen, die Komponentenermüdung signalisieren.

Dienstleistungen tragen einen Anteil von 29,05 % bei, wobei LaaS-Verträge jährlich um 32,8 % wachsen, da Finanzteams OpEx gegenüber CapEx bevorzugen. Anbieter bündeln Hardware, Steuerungen und Wartung in einer monatlichen Gebühr und mindern so das Risiko technologischer Veralterung für Anlagenbetreiber.

Nach Installationstyp: Nachrüstprojekte beschleunigen sich

Nachrüstarbeiten machten 44,55 % des Umsatzes im Jahr 2025 aus und werden bis 2031 mit einer CAGR von 9,95 % wachsen, was den größten Anteil an der Größe des Industriebeleuchtungsmarkts auf Anlagenebene darstellt. Die Neubauaktivität mit einem Anteil von 31,85 % verlangsamt sich auf eine CAGR von 6,65 %, da sich die Kapazitätserweiterungen nach der Pandemie normalisieren.

Regulatorischer Druck treibt Nachrüstungen voran: Ältere Standorte erfüllen die ANSI/IES-Blendgrenzwerte und EN12464-1-Farbwiedergabevorschriften nicht. Plug-and-Play-Sätze minimieren Ausfallzeiten und ermöglichen es Wartungsteams, Leuchten während geplanter Linienpausen statt bei längeren Abschaltungen zu wechseln.

Nach Produkttyp: Explosionsgeschützte Leuchten erzielen Premiummargen

Hoch-/Niedrigbay-Leuchten dominierten im Jahr 2025 mit einem Anteil von 35,85 % und bedienen Lagerhäuser und Fertigungshallen. Dennoch ist explosionsgeschützte Beleuchtung mit einer CAGR von 9,55 % das am schnellsten wachsende Segment, da petrochemische Betriebe, Bergwerke und Getreideverarbeitungsanlagen die UL844- und IECEx-Zertifizierung einhalten.

Explosionsgeschützte Einheiten werden zu 3–4-fachen Standardleuchtenpreisen verkauft, was den Umsatz stärkt, obwohl das Volumen zurückbleibt. Fragmentierte regionale Standards – ATEX in Europa, NEC in den USA – drängen Käufer zu global zertifizierten Marken wie R. STAHL und Dialight.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endanwenderanwendung: Lagerhaltung wächst durch E-Commerce

Öl und Gas hielt dank der Nachfrage nach explosionsgeschützten Leuchten einen Anteil von 31,20 %. Lagerung und Logistik soll bis 2031 mit einer CAGR von 8,65 % wachsen, dem schnellsten Endverbrauchssegment des Industriebeleuchtungsmarkts. Autonome mobile Roboter und maschinenbildgestützte Sortierung erfordern gleichmäßiges, flimmerfreies Licht, um Navigationsfehler zu minimieren.

Diskrete und Prozessfertigung halten einen Anteil von 24,30 %, gestützt durch Industrie-4.0-Nachrüstungen, die Beleuchtung mit Produktionsdatenströmen verknüpfen. Reinräume in Pharmaunternehmen und Halbleiterlinien sind auf versiegelte LED-Gehäuse angewiesen, die Partikel und Chemikalien abweisen, und halten eine Wachstumsrate von 8,05 % aufrecht.

Geografische Analyse

Asien-Pazifik trug 2025 39,10 % des Umsatzes bei und wird bis 2031 mit einer CAGR von 8,05 % prognostiziert. Chinas Subventionen für intelligente Fabriken und Indiens Aufbau von Industriekorridoren halten die Leuchtennachfrage hoch, während Japan und Südkorea digitale Zwillinge in Projektausschreibungen vorschreiben. Südostasien profitiert von der Verlagerung der Lieferketten weg von China und steigert damit Neuinstallationen in der Beleuchtung.

Nordamerika erfasste 2025 30,65 % des Umsatzes und wächst mit einer CAGR von 6,95 %. Der Marktanteil des Industriebeleuchtungsmarkts für Nachrüstprojekte ist hier am größten, da Fabriken im Durchschnitt 30 Jahre alt sind. ANSI/IES-Aktualisierungen erzwingen Aufrüstungen, doch Zölle auf mexikanische Treiber erhöhen die Stücklistenkosten und fördern die Verlagerung der Beschaffung nach Vietnam und Thailand. Kanadische Anreize zur CO₂-Reduzierung beschleunigen die LED-Einführung in der Schwerindustrie zusätzlich.

Europa erzielte 2025 30,25 % des Umsatzes und wird eine CAGR von 6,65 % verzeichnen. Deutschland führt mit Industrie-4.0-Pilotprojekten, die Beleuchtung mit Robotik verknüpfen, während Frankreich und das Vereinigte Königreich auf Energieeinsparungen abzielen, um die Klimaziele 2030 zu erfüllen. Osteuropa, einschließlich Polen und Tschechien, wächst mit 8,95 % schneller dank EU-Strukturfonds, die für Fertigungsaufrüstungen vorgesehen sind.

Wettbewerbslandschaft

Die fünf größten Anbieter vereinen etwa 42 % des weltweiten Umsatzes auf sich, was auf ein mäßig konzentriertes Feld hindeutet. Acuity Brands, Signify und Eaton nutzen breite Portfolios und proprietäre Drahtlosprotokolle, um Leuchten, Steuerungen und Dienstleistungen zu bündeln. Jüngste Transaktionen, wie der Kauf von loblicht durch LEDVANCE, veranschaulichen die Wertschöpfungskettenkonsolidierung mit dem Ziel von Kompetenz bei schlüsselfertigen Projekten.

Der technologische Wettbewerb dreht sich um edge-native Analysen, die Leuchtmittelausfälle vorhersagen, bevor sie die Produktion zum Stillstand bringen. Die geplante Übernahme von Altair Engineering durch Siemens fügt die Nachrüststeuerungen von Toggled in seinen Industrieautomatisierungsstapel ein und verbindet Beleuchtung mit SPS-Ebenen-Daten. Unterdessen umgehen Disruptoren, die modulare Leuchten online verkaufen, traditionelle Händler und drücken die Margen.

Explosionsgeschützte Nischen bleiben aufgrund von Zertifizierungshürden wettbewerbsfähig. Dialight, R. STAHL und CESP konzentrieren sich auf die UL844- und IECEx-Konformität und erzielen Premium-Durchschnittsverkaufspreise. Regionale Spezialisten verteidigen ihren Anteil durch maßgeschneiderte Lösungen für raue Klimabedingungen oder Hochtemperaturprozesse.

Marktführer in der Industriebeleuchtungsbranche

Signify Holding N.V.

ams OSRAM AG

Acuity Brands, Inc.

Eaton Corporation plc

Hubbell Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: LEDVANCE schloss die Übernahme des deutschen Beleuchtungsunternehmens loblicht ab und erweiterte damit das Premium-Industrieangebot.

- Januar 2025: LightMart sicherte sich eine Mehrheitsrekapitalisierung von Tonka Bay Equity Partners, um die Vertriebskapazitäten auszubauen.

- Januar 2025: Kuzco Lighting übernahm Insight Lighting und ergänzte damit US-Fertigung und kundenspezifische Optik.

- Dezember 2024: Siemens kündigte einen 10,6-Milliarden-USD-Deal zur Übernahme von Altair Engineering an und integriert dabei die Nachrüststeuerungen von Toggled.

Umfang des globalen Industriebeleuchtungsmarkt-Berichts

Industriebeleuchtung wird in Lagerhäusern, Fabriken, Schwer- und Leichtmetallindustrien usw. eingesetzt und bietet gute Sicht und einen sichereren Arbeitsplatz. Der Industriebeleuchtungsmarkt ist segmentiert nach Lichtquelle (LED, Hochintensitätsentladungsbeleuchtung (HID), Leuchtstoffbeleuchtung), Produkttyp (Hoch-/Niedrigbay-Beleuchtung, Flut-/Flächenbeleuchtung), Endanwenderanwendung (Öl und Gas, Bergbau, Pharma, Fertigung, Lager) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, MEA). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (Millionen USD) angegeben.

Die Studie verfolgt auch wichtige Marktparameter, zugrunde liegende Wachstumstreiber und wichtige Anbieter, die in der Branche tätig sind, was Marktschätzungen und Wachstumsraten über den Prognosezeitraum hinaus unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der COVID-19-Pandemie auf das Ökosystem.

| LED |

| Hochintensitätsentladung (HID) |

| Leuchtstoff |

| Induktion |

| Organische LED (OLED) |

| Lampen und Leuchten |

| Steuerungssysteme und Sensoren |

| Dienstleistungen (Planung, LaaS, Wartung) |

| Neubau |

| Nachrüstung |

| Ersatz |

| Hoch-/Niedrigbay |

| Flut-/Flächenstrahler |

| Aufgaben- und Spotbeleuchtung |

| Explosionsgeschützt / für raue Umgebungen |

| Öl und Gas |

| Bergbau und Metalle |

| Pharma und Reinraum |

| Diskrete und Prozessfertigung |

| Lagerung und Logistik |

| Lebensmittel und Getränke |

| Chemie und Petrochemie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Lichtquelle | LED | |

| Hochintensitätsentladung (HID) | ||

| Leuchtstoff | ||

| Induktion | ||

| Organische LED (OLED) | ||

| Nach Angebot | Lampen und Leuchten | |

| Steuerungssysteme und Sensoren | ||

| Dienstleistungen (Planung, LaaS, Wartung) | ||

| Nach Installationstyp | Neubau | |

| Nachrüstung | ||

| Ersatz | ||

| Nach Produkttyp | Hoch-/Niedrigbay | |

| Flut-/Flächenstrahler | ||

| Aufgaben- und Spotbeleuchtung | ||

| Explosionsgeschützt / für raue Umgebungen | ||

| Nach Endanwenderanwendung | Öl und Gas | |

| Bergbau und Metalle | ||

| Pharma und Reinraum | ||

| Diskrete und Prozessfertigung | ||

| Lagerung und Logistik | ||

| Lebensmittel und Getränke | ||

| Chemie und Petrochemie | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Industriebeleuchtungsmarkt bis 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 einen Wert von 12,09 Milliarden USD erreicht und mit einer CAGR von 7,5 % wächst.

Welche Region hat den größten Umsatzanteil in der Industriebeleuchtung?

Asien-Pazifik führt mit 39,10 % des globalen Umsatzes im Jahr 2025 und der schnellsten CAGR von 8,05 % bis 2031.

Warum wachsen Nachrüstprojekte schneller als Neuinstallationen?

Alternde Fabriken müssen aktualisierte ANSI/IES-Sicherheitsvorschriften erfüllen, und Plug-and-Play-LED-Sätze reduzieren Ausfallzeiten bei gleichzeitiger Amortisation in unter 24 Monaten.

Welchen Nutzen bieten intelligente LEDs für Industrieanlagen?

Sie integrieren Sensoren und drahtlose Kommunikation, die vorausschauende Wartung ermöglichen und den Energieverbrauch um bis zu 35 % senken.

Welche Faktoren hemmen die Einführung vernetzter Beleuchtung in der Industrie?

Zollvolatilität erhöht die Komponentenkosten, und Cybersicherheitsrisiken schrecken den Einsatz in hochautomatisierten Anlagen ab.

Welches Endverbrauchssegment wird bis 2031 am schnellsten wachsen?

Lagerung und Logistik, angetrieben durch E-Commerce-Automatisierung, soll voraussichtlich eine CAGR von 8,65 % verzeichnen.

Seite zuletzt aktualisiert am: