Größe und Marktanteil des Smart-Lighting-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

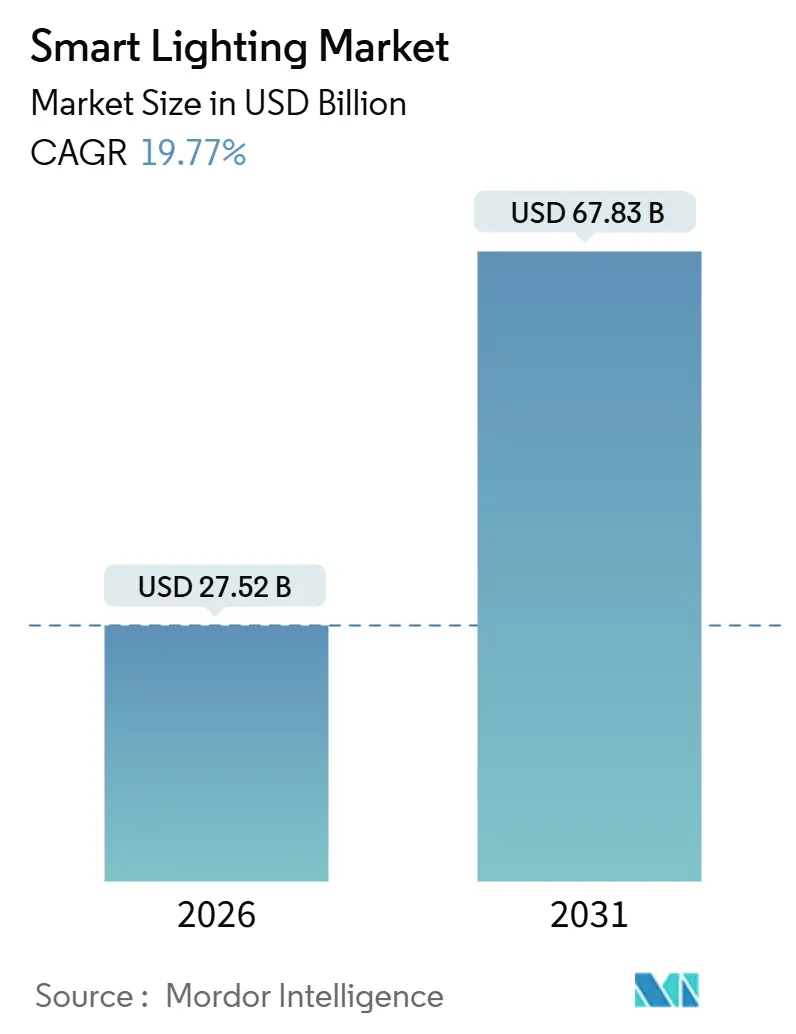

| Marktgröße (2026) | 27.52 Milliarden US-Dollar |

| Marktgröße (2031) | 67.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.77% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Smart-Lighting-Markts von Mordor Intelligence

Die Marktgröße des Smart-Lighting-Markts erreichte im Jahr 2026 einen Wert von 27,52 Milliarden USD und wird bis 2031 voraussichtlich auf 67,83 Milliarden USD ansteigen, was einem CAGR von 19,77 % über den Prognosezeitraum entspricht – eine Entwicklung, die den Übergang des Sektors von einer Neuheit für frühe Anwender hin zu einer etablierten Gebäudeperformance-Technologie unterstreicht. Drei strukturelle Verschiebungen prägen diese Expansion: nationale Netto-Null-Gebäudevorschriften, die 2025 in Kraft traten, Versorgungsunternehmensprogramme, die nun 30–50 % der Nachrüstungskapitalausgaben abdecken, sowie die Einführung von Matter 1.4, das fragmentierte Konnektivitätsprotokolle endlich harmonisiert hat. Anbieter integrieren wertschöpfende Software – Edge-KI-Dimmung, Li-Fi-Datenübertragung und netzinteraktive Laststeuerung – in die Hardware und verwandeln Leuchten in Datenknoten und Dienst-Gateways. Die Wettbewerbsintensität bleibt hoch, da etablierte Beleuchtungsunternehmen, Unterhaltungselektronikmarken und spezialisierte Start-ups auf dieselbe adressierbare Marktchance konvergieren. Asien-Pazifik ist der Skalenführer, doch staatliche Smart-City-Mandate im Nahen Osten verleihen dieser Teilregion das schnellste Wachstumspotenzial.

Wichtigste Erkenntnisse des Berichts

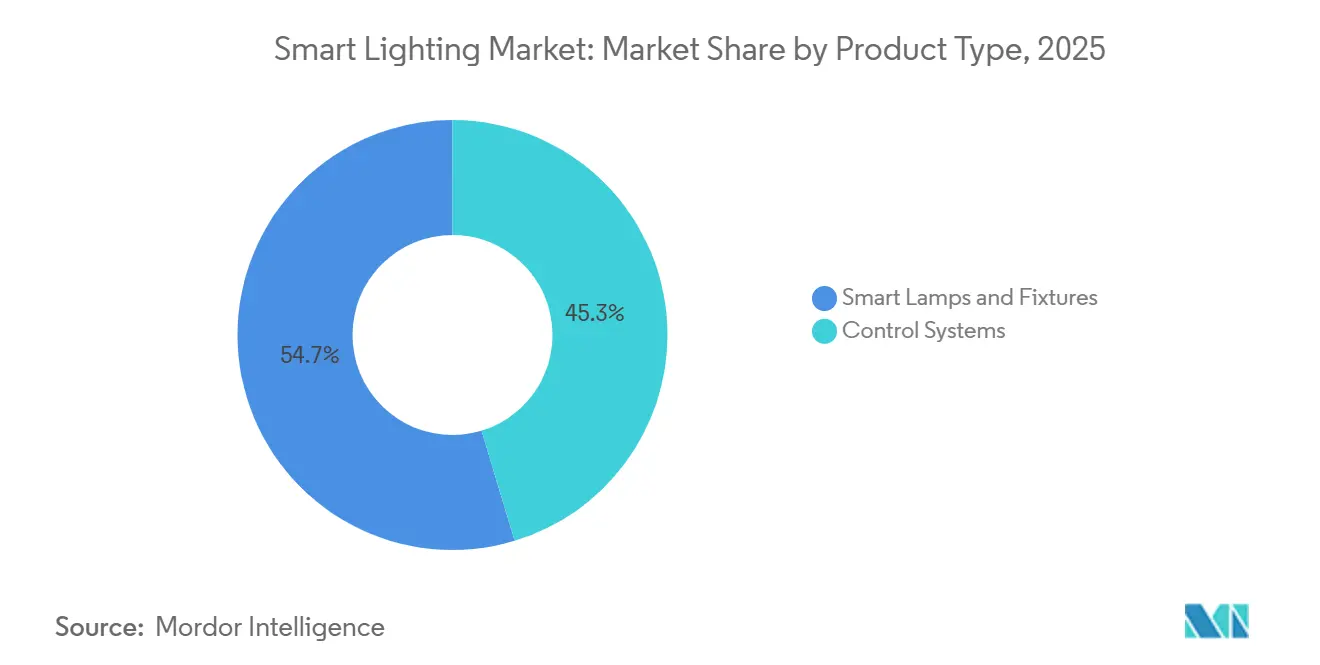

- Nach Produktkategorie entfielen 54,67 % des Marktanteils im Smart-Lighting-Markt im Jahr 2025 auf intelligente Lampen und Leuchten, während Steuerungssysteme bis 2031 den schnellsten CAGR von 20,19 % verzeichnen werden.

- Nach Installationstyp dominierten Nachrüstungen mit einem Marktanteil von 62,91 % im Smart-Lighting-Markt im Jahr 2025; Neubauten werden jedoch aufgrund von Netto-Null-Gebäudevorschriften voraussichtlich mit einem CAGR von 20,13 % wachsen.

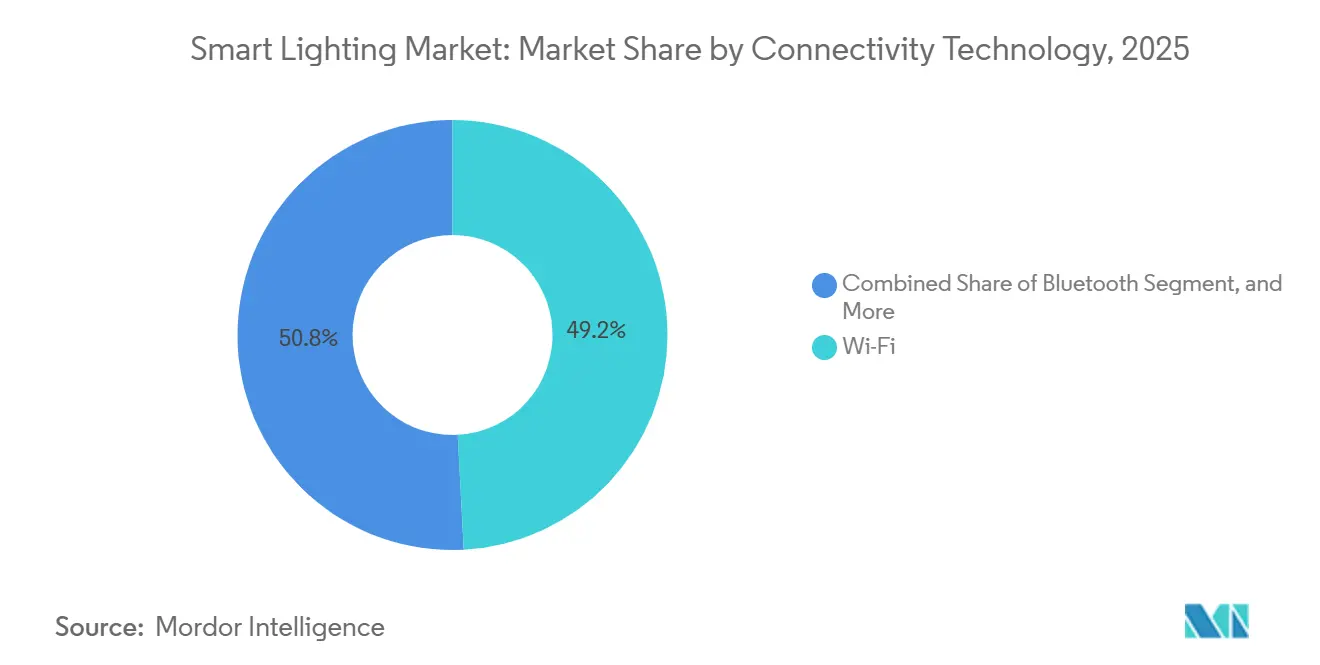

- Nach Konnektivitätstechnologie entfielen 49,17 % des Umsatzes im Jahr 2025 auf Wi-Fi, während Bluetooth-Mesh im Prognosezeitraum mit einem CAGR von 20,58 % zulegen wird.

- Nach Endnutzer entfielen 46,73 % des Marktanteils im Smart-Lighting-Markt im Jahr 2025 auf private Haushalte, während Industrieanlagen bis 2031 den höchsten CAGR von 20,53 % erzielen werden.

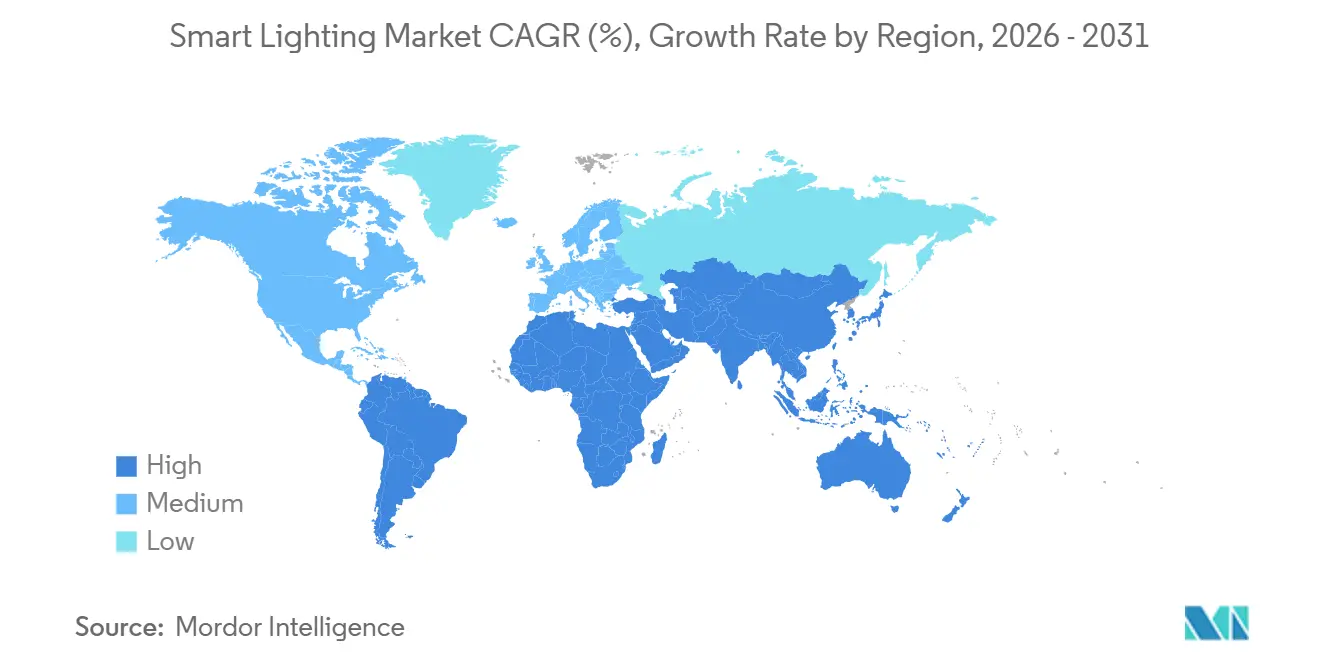

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 37,38 %, doch der Nahe Osten ist bis 2031 für den stärksten CAGR von 20,71 % positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Smart-Lighting-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Integration in das Smart-Home-Ökosystem | +3.8% | Global, mit Schwerpunkt in Nordamerika, Westeuropa und dem städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Schnelle LED-Kostensenkungen verbessern den ROI | +4.2% | Global, am stärksten in preissensiblen Märkten wie Indien, Südostasien und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Durch Versorgungsunternehmen finanzierte Anreize zur Nachfrageseitensteuerung | +3.5% | Nordamerika und Europa, aufkommend in Australien und ausgewählten Versorgungsunternehmen im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Nationale Netto-Null-Gebäudevorschriften (Einführungen 2025–2030) | +4.1% | Kalifornien, Europäische Union, Japan, Südkorea, mit Pilotanwendungen in China und Indien | Langfristig (≥ 4 Jahre) |

| Li-Fi-gestützte Beleuchtungspilotprojekte in Lagerhäusern | +1.2% | Industriezentren in Deutschland, den Vereinigten Staaten, China und den Vereinigten Arabischen Emiraten | Langfristig (≥ 4 Jahre) |

| Edge-KI-gestützte adaptive Dimmungsalgorithmen | +2.3% | Gewerbe- und Industriesegmente in entwickelten Märkten, schrittweise Verbreitung in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Integration in das Smart-Home-Ökosystem

Sprachassistenten-Plattformen und die Matter-1.4-Zertifizierung haben die Kaufhürden gesenkt, indem sie ein einziges Firmware-Image ermöglichen, das mit Apple HomeKit, Google Home, Amazon Alexa und Samsung SmartThings interoperabel ist, wodurch Anbieterabhängigkeiten beseitigt und Supportkosten gesenkt werden.[1]Connectivity Standards Alliance, „Matter 1.4 Spezifikation und Gerätezertifizierung”, csa-iot.org Das energiesparende Mesh-Netzwerk von Thread 1.4 hat das Gerätelimit auf 250 Knoten pro Netzwerk erhöht, während selbstheilende Routen die Zuverlässigkeitsprobleme beheben, die frühe Zigbee-Rollouts plagten. Die durchschnittlichen Verkaufspreise für intelligente Glühbirnen sanken zwischen 2024 und 2025 um 22 %, da asiatische Auftragshersteller die Produktion hochfuhren und die adressierbare Haushaltsbasis erweiterten. Nachrüstungsorientierte Geschäftsmodelle profitieren überproportional, da Verbraucher Glühbirnen austauschen können, ohne Neuverkabelungen vorzunehmen. Im gewerblichen Bereich bündeln Hotelketten nun Matter-zertifizierte Einbaustrahler mit Belegungssensoren, sodass Gästezimmer beim Check-in automatisch auf bevorzugte Szenen eingestellt werden, was das Gästeerlebnis verbessert und gleichzeitig die Energiekosten senkt.

Schnelle LED-Kostensenkungen verbessern den ROI

Hochregalleuchten für Lagerhäuser sind nun für 120–180 USD erhältlich, gegenüber 250–350 USD noch vor drei Jahren, während die Effizienz auf 150 Lumen pro Watt gestiegen ist – fast das Doppelte der bisherigen Metallhalogenid-Leuchten.[2]US-Energieministerium, „Lighting Facts Datenbank – Hochregal-LED-Leuchten”, energy.gov Versorgungsanreize in Massachusetts und Connecticut reduzieren die Materialkosten um 40–50 % und verkürzen die Amortisationszeit routinemäßig auf 12 Monate. Chinesische und südkoreanische Chip-Gießereien steigern die Ausbeute bei der Galliumnitrid-Epitaxie und senken die Chip-Kosten jährlich um weitere 10–15 %. Städte nutzen dies: Dubai rüstete 2024 900 Leuchten an der Sheikh-Rashid-Straße nach und erzielte 60 % Energieeinsparungen bei einer Amortisationszeit von 4 Jahren, selbst ohne Subventionen. Die Kostenkurve steigt weiter an und verstärkt die Preiselastizität in den Gewerbe-, Industrie- und Kommunalsegmenten.

Durch Versorgungsunternehmen finanzierte Anreize zur Nachfrageseitensteuerung

Regulierte Versorgungsunternehmen betrachten Beleuchtungsaufrüstungen als kostengünstigste Alternative zum Bau von Spitzenlastkraftwerken. Connecticut genehmigte 45 Millionen USD für Beleuchtungsrabatte im Jahr 2025 und bietet 30–80 USD pro LED-Leuchte sowie weitere 15 USD für vernetzte Steuerungen.[3]Regulierungsbehörde für öffentliche Versorgungsunternehmen in Connecticut, „Genehmigungen für Energieeffizienzprogramme für 2025”, portal.ct.gov/pura Massachusetts zahlte 2024 78 Millionen USD aus und berichtete von einer durchschnittlichen Reduzierung des Beleuchtungsenergieverbrauchs um 62 % bei teilnehmenden Standorten. Das Programmdesign entwickelt sich von einmaligen Rabatten hin zu leistungsbasierter Vergütung: Einrichtungen, die eine Fernabschaltung bei Netzbelastung erlauben, erhalten Kapazitätszahlungen im Wert von 10–15 % des Projektwertes. Die US-amerikanische General Services Administration hat solche netzinteraktiven Anforderungen in alle bundesfinanzierten Nachrüstungen eingebettet.

Nationale Netto-Null-Gebäudevorschriften

Kaliforniens Title-24-Aktualisierung von 2025 schreibt vernetzte Beleuchtung mit Belegungserkennung, Tageslichtnutzung und Laststeuerung in Nichtwohngebäuden über 929 Quadratmeter vor und senkt den Beleuchtungsenergieverbrauch um 35 % gegenüber den Basiswerten von 2022. Die Richtlinie zur Gesamtenergieeffizienz von Gebäuden der Europäischen Union schreibt bis 2028 Niedrigstenergiegebäude vor, wobei Beleuchtungssteuerungen 15–20 % zur Einhaltung beitragen. Japan und Südkorea haben 2025 analoge Vorschriften erlassen, während China Netto-Null-Standards in Städten der ersten Kategorie erprobt. Für Lieferketten bedeutet die Verschiebung, dass Sensoren und Drahtlosmodule standardmäßige Stücklistenpositionen sein müssen und keine optionalen Zusatzkomponenten. Planungs- und Bauunternehmen reagieren darauf, indem sie intelligente Beleuchtung in die ursprünglichen Bauunterlagen integrieren, anstatt sie später im Rahmen von Wertoptimierungen zu streichen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheitsschwachstellen in drahtlosen Protokollen | -2.1% | Global, mit erhöhter Besorgnis in kritischer Infrastruktur und Regierungsgebäuden | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Interoperabilitätsstandards | -1.8% | Global, schrittweise abnehmend mit zunehmender Matter-Verbreitung | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei Seltenerd-Phosphoren | -1.3% | Global, am stärksten bei Anwendungen mit hoher Farbwiedergabe im Einzelhandel und im Gastgewerbe | Mittelfristig (2–4 Jahre) |

| Unsicherheit bei der Regulierung des Datenschutzes im Smart-Home-Bereich | -0.9% | Europäische Union, Kalifornien und aufkommende Rahmenbedingungen im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheitsschwachstellen in drahtlosen Protokollen

Das Nationale Institut für Standards und Technologie warnte 2024, dass Zigbee und Bluetooth LE keine robuste Authentifizierung aufweisen und Netzwerke für Spoofing anfällig machen, wenn Standardanmeldedaten bestehen bleiben. CVE-2024-41126 demonstrierte die Fernübernahme von Leuchten über unbefugtes Pairing, was Betreiber kritischer Einrichtungen dazu veranlasste, Beleuchtungsnetzwerke zu isolieren oder auf kabelgebundene DALI-2-Busse zurückzugreifen. Solche Vorsichtsmaßnahmen erhöhen die Kosten um 8–15 USD pro Leuchte, verlängern die Amortisationszeit und erschweren die Integration in die Gebäudeautomation. Die Gerätebescheinigung von Matter zielt darauf ab, die Bedrohung durch kryptografische Überprüfung der Hardware-Herkunft zu neutralisieren, aber eine vollständige Risikominderung erfordert Feldaustausche über mehrere Produktzyklen hinweg.

Fragmentierte Interoperabilitätsstandards

Vor Matter mussten Käufer Zigbee, Z-Wave, proprietäres Wi-Fi und Bluetooth-Mesh jonglieren, die jeweils separate Hubs und mobile Apps erforderten, während gewerbliche Standorte DALI, BACnet und anbieterspezifische Protokolle in Einklang bringen mussten. Mitte 2025 trugen weniger als 30 % der Smart-Lighting-Artikelnummern eine Matter-Zertifizierung, und ältere Installationen erfordern weiterhin Protokoll-Gateways, die 200–500 USD pro Gebäude kosten und einen weiteren Ausfallpunkt darstellen. Obwohl die Verbreitung zunimmt, verschieben viele Facility-Manager Aufrüstungen, bis die Mehrheit ihrer installierten Basis nativ konform ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Steuerungssysteme schaffen Mehrwert über die Hardware hinaus

Intelligente Lampen und Leuchten entfielen 2025 auf 54,67 % des Marktanteils im Smart-Lighting-Markt, während Steuerungssysteme bis 2031 den schnellsten CAGR von 20,19 % verzeichnen werden. Energiedienstleistungsunternehmen positionieren Steuerungen zunehmend als Einstiegspunkt für Laststeuerungserlöse, vorausschauende Wartung und nutzerzentrierten Komfort. Wertmäßig dominierten Lampen und Leuchten noch immer den Umsatz 2025, doch die Rohstoffisierung drückt die Margen unter 25 %. Helvars ActiveAhead-Einsatz im Volvo-Trucks-Werk in Schweden veranschaulicht die steuerungszentrierte These: Edge-KI erlernte die Belegung von Arbeitszellen, dimmte Gänge vor und nutzte Tageslicht, um weitere 23 % des Stromverbrauchs einzusparen. Privatkunden tendieren derweil zu Glühbirnen, die keine Verkabelungsänderungen erfordern; der durchschnittliche Einzelhandelspreis für eine Matter-zertifizierte Lampe fiel 2025 auf 12 USD und demokratisierte den Zugang. Der sich verschiebende Technologie-Stack bedeutet, dass Firmware, Analysen und Cloud-Dashboards – nicht rohe Lumen – die Differenzierung der Anbieter bestimmen.

Intelligente Lampen und Leuchten bleiben dennoch unverzichtbar. Zirkadiane Abstimmung gewinnt in Büros und im Gastgewerbe an Bedeutung, da Facility-Manager Produktivitätsgewinne durch Lichtspektren quantifizieren, während dekorative Leuchten das Markenambiente im Einzelhandel unterstützen. Doch selbst hier übernehmen Steuerungen die Erzählung: abstimmbare Leuchten werden mit eingebetteten Treibern geliefert, die ab Werk auf Matter- oder DALI-2-Befehle reagieren. Mit zunehmender Sättigung der installierten Basis werden Software-Upgrades wiederkehrende Einnahmen generieren und Lampen von Investitionsgütern in digitale Plattformen verwandeln.

Nach Installationstyp: Netto-Null-Vorschriften verschieben das Gleichgewicht zugunsten von Neubauten

Nachrüstungen entfielen 2025 auf 62,91 % des Marktanteils im Smart-Lighting-Markt, was den erheblichen Bestand an Leuchtstoff- und Metallhalogenid-Leuchten widerspiegelt, der im globalen Gebäudebestand noch in Betrieb ist. Versorgungsanreize finanzieren einen Großteil der Austauschkosten und führen zu Amortisationszeiten von 12 bis 18 Monaten, die selbst die Renditeanforderungen auf CFO-Ebene erfüllen. Doch die Compliance-Welle dreht sich: Neubauten beschleunigen sich mit einem CAGR von 20,13 %, da aktualisierte Energievorschriften vernetzte Beleuchtung bereits in der Planungsphase vorschreiben. Wenn Beleuchtung frühzeitig spezifiziert wird, verlegen Auftragnehmer Leitungen für Sensoren vor und stellen Niederspannungsversorgung für Gateways bereit, was künftige Arbeitskosten erheblich senkt.

Die Wirtschaftlichkeit von Nachrüstungen teilt sich auf. Einfache Lampenersetzungen erzielen 50–60 % Energieeinsparungen, verpassen jedoch die zusätzlichen 20–30 %, die durch belegungsabhängige Dimmung möglich sind. Gebäudeeigentümer wählen nun integrierte Steuerungspakete, um leistungsbasierte Versorgungsanreize zu erschließen. Kommunale Fallstudien unterstreichen dies: Dubais Sheikh-Rashid-Straßen-Projekt von 2024 erzielte 60 % Einsparungen bei einer vierjährigen nicht subventionierten Amortisationszeit und leitete sofort Versuche auf Nebenstraßen für adaptive Dimmung ein.

Nach Konnektivitätstechnologie: Bluetooth-Mesh gewinnt durch Gateway-freie Wirtschaftlichkeit an Bedeutung

Wi-Fi entfiel 2025 auf 49,17 % des Umsatzes, dank der Allgegenwart von Routern und der Vertrautheit der Verbraucher, doch sein Profil mit einem einzigen Ausfallpunkt und der Bedarf an vorgelagerter Bandbreite sind Nachteile. Bluetooth-Mesh, das mit einem CAGR von 20,58 % wächst, eliminiert die Notwendigkeit dedizierter Gateways, senkt die Stücklistenkosten um 3–5 USD und vereinfacht die Inbetriebnahme. Netzwerke können auf 32.000 Geräte skaliert werden, Routen automatisch neu konfigurieren und ohne Eingriff in das IT-VLAN des Gebäudes betrieben werden – ein Vorteil im Einzelhandel und im Gastgewerbe. Die standardisierte Inbetriebnahme von Matter 1.4 beschleunigt die Verbreitung weiter, da ein einziger QR-Code Geräte unabhängig vom Smartphone-Betriebssystem online bringt.

Zigbee bleibt an gewerblichen Standorten bestehen, an denen ältere Gebäudemanagementsysteme bereits Zigbee-Sensoren für die Heizungs-, Lüftungs- und Klimatechnik betreiben, doch Sicherheitsbedenken nach CVE-2024-41126 haben neue Angebote in Regierungs- und Gesundheitseinrichtungen ins Stocken gebracht. Li-Fi bleibt eine Nischentechnologie, ist aber strategisch bedeutsam: Lagerhäuser mit autonomen mobilen Robotern erproben nun Leuchten, die mit 224 Gb/s moduliert werden, um Hochfrequenzinterferenzen zu umgehen. Mit zunehmender Reife der Chipsätze könnte Li-Fi in der industriellen Automatisierung eine verteidigungsfähige Marktposition einnehmen, lange bevor es in Büros Einzug hält.

Nach Endnutzer: Industrieanlagen setzen auf datenzentrierte Beleuchtung

Private Nutzer entfielen 2025 auf 46,73 % des Umsatzes, angetrieben durch intelligente Glühbirnenpreise unter 15 USD und den Komfort von Sprachassistenten. Doch Lagerhäuser, Fabriken und Logistikzentren werden bis 2031 den steilsten CAGR von 20,53 % liefern. Hochregal-LEDs mit 150 Lumen pro Watt, kombiniert mit einfachen Amortisationszeiten von 18 bis 24 Monaten, setzen Beleuchtung an die Spitze des industriellen Energieeffizienz-Stacks. Edge-KI-Steuerungen gehen noch weiter und passen die Beleuchtungsstärke pro Zone, pro Schicht und pro Tageslichtzustand an. Li-Fi-Pilotprojekte fügen eine Datenkommunikationsschicht hinzu, die es Robotern ermöglicht, sich zu lokalisieren und zu kommunizieren, ohne das 2,4-GHz-Wi-Fi-Band zu überlasten.

Gewerbliche Immobilien verfolgen menschenzentrierte Kennzahlen wie zirkadiane Beleuchtung und farbabstimmbare Leuchten für die visuelle Warenpräsentation im Einzelhandel. Diese Anwendungen erfordern LEDs mit hoher Farbwiedergabe, die von Seltenerd-Phosphoren abhängen – eine Lieferkette, die geopolitischen Schocks ausgesetzt ist. Gleichzeitig weisen Kommunen in Schwellenländern begrenzte Budgets der intelligenten Straßenbeleuchtung zu, angezogen von niedrigeren Wartungskosten und 40–60 % Energieeinsparungen.

Geografische Analyse

Asien-Pazifik beherrschte 2025 mit 37,38 % den Marktanteil im Smart-Lighting-Markt, gestützt durch Chinas Fertigungskapazitäten, Indiens Urbanisierung und Japans technologieaffinen Bausektor. Das Wachstum der Region ist stetig, verlangsamt sich jedoch, da frühe Anwender von Leuchtenauswechslungen zu schrittweisen Steuerungssystem-Upgrades übergehen. Der Nahe Osten und Afrika werden hingegen den schnellsten CAGR von 20,71 % verzeichnen, da staatliche Smart-City-Mandate Fristen für die LED-Umrüstung bereits ab 2027 verbindlich festlegen. Die Behörde für öffentliche Arbeiten Katars verpflichtete sich im Oktober 2025 zur landesweiten Umrüstung auf intelligente LED-Straßenbeleuchtung mit dem Ziel von 40–50 % Energieeinsparungen.

Nordamerika und Europa bleiben Innovationszentren. Kaliforniens Title-24-Revision von 2025 und die großzügigen Nachfrageseitensteuerungs-Rabatte in Massachusetts verkürzen die Amortisationszeiten und verankern Beleuchtungssteuerungen bereits in der Entwurfsplanung. Die Richtlinie der Europäischen Union zur Gesamtenergieeffizienz von Gebäuden verpflichtet die Mitgliedstaaten, vernetzte Beleuchtung bis 2028 in alle Neubauten zu integrieren. Diese Maßnahmen halten die aggregierte Umsatzbasis der Regionen trotz geringerer Wachstumsraten widerstandsfähig.

Südamerika und Afrika hinken bei der Durchdringung aufgrund von Budgetbeschränkungen und Stromtarifsubventionen, die den ROI schmälern, noch hinterher. Brasilien und Südafrika erproben kommunale Umrüstungen, doch fiskalische Sparmaßnahmen begrenzen den Umfang. Da die LED-Modulpreise 2026 unter 1 USD pro Kilolumen fallen, werden diese Märkte schrittweise von der Pilotphase zur Portfolioausführung übergehen.

Wettbewerbslandschaft

Die Branchenstruktur ist mäßig fragmentiert. Die fünf größten etablierten Unternehmen – Signify, Acuity Brands, Hubbell, Samsung und Xiaomi – kontrollieren zusammen 42–47 % des Umsatzes 2025, während der verbleibende Anteil auf regionale Spezialisten, IoT-Start-ups und auf Heimwerker ausgerichtete Marken verteilt ist. Etablierte Unternehmen verteidigen ihren Anteil, indem sie Hardware, Steuerungen und Cloud-Analysen in Abonnementpakete bündeln. Signifys Interact-Suite monetarisiert die Fernzustandsüberwachung und die Teilnahme an Versorgungsunternehmen-Laststeuerungsprogrammen und wandelt einmalige Leuchtenverkäufe in wiederkehrende Einnahmen um. Acuitys nLight-AIR-Version von 2024 brachte BACnet-Integration ohne Gateways und erleichtert so gewerbliche Nachrüstungen.

Herausforderer aus der Unterhaltungselektronik nutzen bestehende Smart-Home-Kanäle. Snap Ones Lux by Control4, das seit dem zweiten Quartal 2025 ausgeliefert wird, unterstützt 600-Watt-Lasten und 19 abstimmbare Farben und zielt auf gehobene Wohnprojekte ab. Die Matter-Zertifizierung ebnet das Spielfeld: Nanoleaf und Sengled beeilten sich, Anfang 2025 zu zertifizieren, und untergruben damit den proprietären Ökosystem-Burggraben der etablierten Unternehmen.

Chancen in unerschlossenen Bereichen richten sich nach drei Vektoren aus. Edge-KI-Plattformen wie Helvar ActiveAhead destillieren Belegungsdaten, um Echtzeit-Dimmung zu ermöglichen und zusätzliche Einsparungen von 15–25 % gegenüber statischer Planung zu erzielen. Li-Fi-fähige Leuchten lösen Probleme bei der Lagerautomatisierung in hochfrequenzbelasteten Umgebungen. Schließlich erschließen netzinteraktive Steuerungen Einnahmequellen aus der Nachfrageseitensteuerung und verbessern die Amortisationszeit um bis zu 18 Monate. Anbieter, die diese Fähigkeiten in schlüsselfertige Angebote verpacken, werden voraussichtlich Rohstoff-Hardware-Konkurrenten übertreffen.

Marktführer im Smart-Lighting-Bereich

Signify N.V.

Acuity Brands Inc.

Hubbell Inc.

Eaton Corp.

Lutron Electronics Co. Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Die Behörde für öffentliche Arbeiten Katars startete die landesweite Umrüstung aller Straßenleuchten auf intelligente LED bis 2027 mit dem Ziel von 40–50 % Energieeinsparungen.

- September 2025: Snap One stellte auf der CEDIA Expo den Control4 X4 und Lux vor und kombinierte 600-Watt-Dimmung mit Matter-Interoperabilität für maßgeschneiderte Installationskanäle.

- Juni 2025: Snap One begann mit der kommerziellen Auslieferung des Control4-X4-Controllers mit integrierter Edge-KI für proaktive Beleuchtungsszenen.

- Mai 2025: Die Stadtverwaltung Riyadh erweiterte ihr Programm für intelligente Lichtmasten und integrierte Verkehrssensoren und Wi-Fi in die LED-Straßenbeleuchtungsinfrastruktur.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Smart-Lighting-Markt als Umsatz, der durch vernetzte Lampen, Leuchten, Sensoren, Gateways und Lichtmanagementsoftware generiert wird, die eine ferngesteuerte, automatisierte oder datengesteuerte Steuerung in Wohn-, Gewerbe-, Industrie- und Außenbereichen ermöglichen. Produkte müssen adressierbare kabelgebundene oder drahtlose Protokolle verwenden und als Fertigwaren geliefert werden, nicht als diskrete LEDs oder generische Treiber.

Ausschluss aus dem Umfang: eigenständige, nicht vernetzte LED-Leuchten sowie herkömmliche Glühlampen oder Leuchtstofflampen sind nicht im Modell enthalten.

Segmentierungsübersicht

- Nach Produkttyp

- Steuerungssysteme

- Intelligente Lampen und Leuchten

- Nach Installationstyp

- Neubau

- Nachrüstung

- Nach Konnektivitätstechnologie

- Wi-Fi

- Bluetooth

- Zigbee

- Weitere Konnektivitätstechnologien

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Industrie

- Weitere Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Intelligence-Analysten befragten Leuchtenhersteller, Steuerungssystemlieferanten, städtische Facility-Manager und große Elektrogroßhändler in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten. Diese Gespräche validierten Durchdringungsannahmen, durchschnittliche Verkaufspreise, das Nachrüstungstempo und erwartete Attach-Raten für intelligente Steuerungen, was die Baselines der Schreibtischforschung schärfte.

Schreibtischforschung

Wir begannen mit öffentlichen Datensätzen von Behörden wie der Internationalen Energieagentur, Eurostat und der US-amerikanischen Energieinformationsverwaltung, um den installierten Beleuchtungsbestand und Energieeffizienzpolitiken zu bemessen. Branchenverbände wie LightingEurope, die Connected Lighting Alliance und regionale Smart-City-Programme lieferten Adoptionsraten, während Jahresberichte von Unternehmen, Investorenpräsentationen und Patentbibliotheken Preis- und Technologieentwicklungen ergänzten. Abonnement-Tools – D&B Hoovers für Unternehmenserlöse und Dow Jones Factiva für globale Transaktionsflüsse – halfen bei der Triangulation von Kanalwerten. Die aufgeführten Quellen veranschaulichen unseren Ansatz und sind nicht erschöpfend; viele weitere Referenzen flossen in die Analyse ein.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion begann mit nationalen Gebäudenutzflächen und Straßenmasten-Zählungen, schritt durch LED-Durchdringung und Anhang intelligenter Steuerungen fort und landete bei Liefermengen, die zu vorherrschenden durchschnittlichen Verkaufspreisen bewertet wurden. Lieferanten-Zusammenfassungen und Stichproben von Projektrechnungen boten Bottom-up-Kontrollpunkte, die es unserem Team ermöglichten, Ausreißer anzupassen. Zu den Schlüsselvariablen gehören Nachrüstungsquote, Preisaufschlag für Sensor-Anhang, Intensität der Versorgungsrabatte, Matter-Protokoll-Verbreitung und Trends bei Smart-City-Budgets. Prognosen verwenden multivariate Regression kombiniert mit Szenarioanalyse, wobei BIP-Wachstum und Stromtarifentwicklungen als Frühindikatoren dienen. Lücken in regionalen Kanaldaten werden durch expertenvalidierte Quoten aus vergleichbaren Märkten überbrückt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden anhand historischer Importdaten und Anbietergewinnen auf Abweichungen geprüft und anschließend einem Peer-Review unterzogen. Berichte werden jährlich aktualisiert; wesentliche Ereignisse, politische Veränderungen, bedeutende Beschaffungen und disruptive Fusionen und Übernahmen lösen Zwischenrevisionen aus, und eine abschließende Analysten-Überprüfung stellt sicher, dass Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Smart-Lighting-Basislinie Verlässlichkeit verdient

Veröffentlichte Zahlen variieren, weil Unternehmen unterschiedliche Produktkörbe, Preisbasen und Aktualisierungsrhythmen wählen. Unser disziplinierter Umfang, mehrere Quellvariablen und der jährliche Aktualisierungsrhythmus dämpfen die Volatilität und halten die Zahlen für Planer handlungsfähig.

Zu den wichtigsten Lückenursachen gehören, ob Steuerungen und Software mitgezählt werden, wie Nachrüstungsaktivitäten erfasst werden und die Strenge der primären Validierung. Andere verlassen sich möglicherweise auf lineare Extrapolation oder bündeln breitere IoT-Geräte, was die Gesamtsummen vom tatsächlichen Smart-Lighting-Ausgaben entfernt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückenursache |

|---|---|---|

| 22,98 Mrd. USD (2025) | ||

| 9,86 Mrd. USD (2025) | Globales Beratungsunternehmen A | Konzentriert sich nur auf vernetzte Glühbirnen und lässt Leuchten und Steuerungen außer Acht |

| 18,00 Mrd. USD (2025) | Branchenforschungsunternehmen B | Wendet gleichmäßiges Wachstum von einem pandemiebedingten Tiefstand mit begrenzten Feldprüfungen an |

| 34,43 Mrd. USD (2025) | Fachzeitschrift C | Bündelt Smart-Home-Hubs und IoT-Dienste und bläht damit den Beleuchtungsumsatz auf |

Der Vergleich zeigt, dass Mordor durch die Wahl eines klaren Umfangs und die Ausgewogenheit von Top-down-Modellierung mit Rückmeldungen aus dem Feld eine transparente, verlässliche Basislinie liefert, die Entscheidungsträger auf greifbare Markttreiber zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Smart-Lighting-Markt im Jahr 2031 erreichen?

Der Sektor wird bis 2031 voraussichtlich 67,83 Milliarden USD erreichen und mit einem CAGR von 19,77 % wachsen.

Welche Region wird bis 2031 das schnellste Umsatzwachstum verzeichnen?

Der Nahe Osten wird voraussichtlich mit einem CAGR von 20,71 % wachsen, angetrieben durch staatliche Smart-City-Mandate.

Wie gestalten Versorgungsanreize gewerbliche Nachrüstungen?

Rabatte, die bis zu 50 % der Leuchtenkosten abdecken, verkürzen die Amortisationszeiten auf bis zu 12 Monate und beschleunigen die Verbreitung.

Warum gewinnt Bluetooth-Mesh gegenüber Wi-Fi bei der Wohnraumbeleuchtung an Beliebtheit?

Bluetooth-Mesh eliminiert die Notwendigkeit dedizierter Gateways, senkt die Hardwarekosten und funktioniert ohne Abhängigkeit von der überlasteten Bandbreite des Heimrouters.

Wie beeinflussen Netto-Null-Gebäudevorschriften die Nachfrage im Neubaubereich?

Seit 2025 in Kraft getretene Vorschriften schreiben vernetzte Beleuchtungssteuerungen bereits in der Planungsphase vor und treiben einen CAGR von 20,13 % bei Neubauten an.

Welche Sicherheitsmaßnahmen adressieren Schwachstellen in drahtlosen Protokollen?

Die kryptografische Gerätebescheinigung von Matter und, an kritischen Standorten, kabelgebundene DALI-2-Busse mindern die in Zigbee und Bluetooth LE aufgedeckten Risiken.

Seite zuletzt aktualisiert am: