Marktgröße und Marktanteil für Reinraumbeleuchtung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.93 Milliarden US-Dollar |

| Marktgröße (2031) | 1.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.68% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Reinraumbeleuchtung von Mordor Intelligence

Die Marktgröße für Reinraumbeleuchtung wird für 2025 auf 0,89 Milliarden USD und für 2026 auf 0,93 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 1,17 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 4,68 % von 2026 bis 2031 entspricht. Halbleiter-Subventionsprogramme in Ostasien, die Durchsetzung des EU-Anhangs 1 sowie der Biologika-Boom in den Vereinigten Staaten treiben rasche Umrüstungen von Fluoreszenz- auf versiegelte LED-Systeme voran. Lieferanten reagieren mit abstimmbaren Weißlicht-, UV-C- und Li-Fi-fähigen Leuchten, die die Partikelgrenzwerte gemäß ISO 14644-1 einhalten und gleichzeitig die Betriebssicherheit und Energieeffizienz verbessern. Hochgeschwindigkeits-Lebensmittelverpackungslinien, Batterieanlagen und Nachrüstungen zur Infektionskontrolle in Krankenhäusern erweitern die Anwendungsbasis über die traditionellen Halbleiter- und Pharmahochburgen hinaus. Die Materialkosten für Leuchten bleiben jedoch volatilen Aluminium- und Polycarbonatpreisen ausgesetzt, und die Knappheit an ATEX- oder IECEx-zertifizierten Modellen verlängert weiterhin die Beschaffungszyklen in Lösungsmittelverarbeitungsbereichen.

Wichtigste Erkenntnisse des Berichts

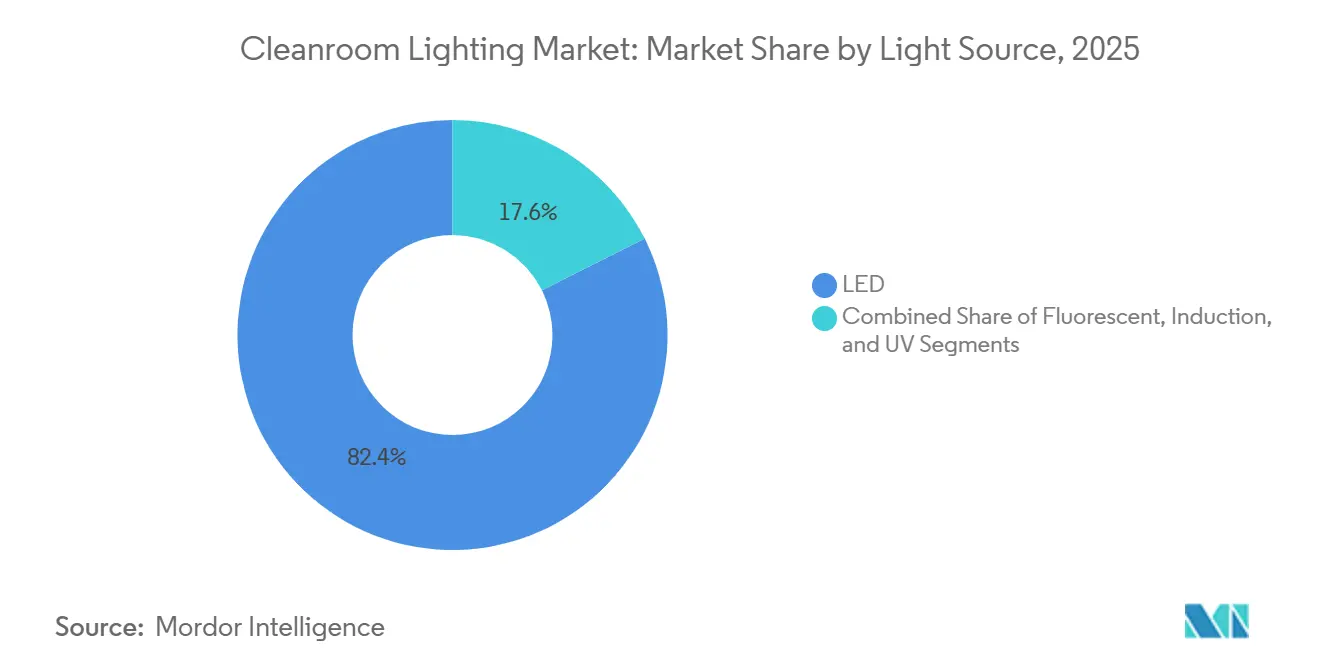

- Nach Lichtquelle führten LEDs mit einem Umsatzanteil von 82,40 % im Jahr 2025; Ultraviolett-Varianten werden bis 2031 voraussichtlich mit einer CAGR von 4,99 % wachsen.

- Nach Leuchtendesign entfielen 47,80 % der Lieferungen im Jahr 2025 auf Panel- und Troffereinheiten; explosionsgeschützte Gehäuse werden bis 2031 voraussichtlich mit einer CAGR von 7,12 % wachsen.

- Nach Montagetyp hielten Einbausysteme im Jahr 2025 einen Anteil von 54,60 %, während Pendelleuchten im gleichen Zeitraum voraussichtlich mit einer CAGR von 6,34 % zulegen werden.

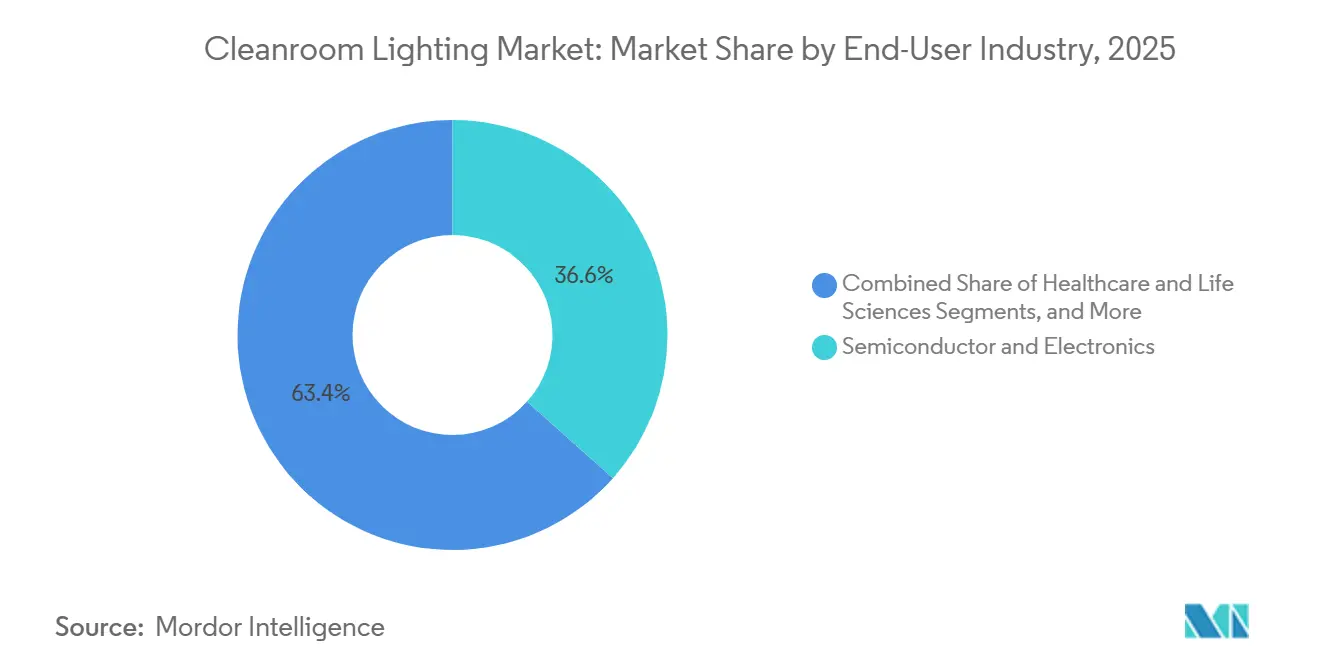

- Nach Endverbraucher entfielen 36,60 % des Umsatzes im Jahr 2025 auf Halbleiter und Elektronik, doch die Lebensmittel- und Getränkeverarbeitung wird voraussichtlich die schnellste CAGR von 8,40 % bis 2031 verzeichnen.

- Nach Vertriebskanal entfielen 42,10 % der Ausgaben im Jahr 2025 auf direkte OEM-Vereinbarungen, während Systemintegratoren voraussichtlich mit einer CAGR von 7,10 % wachsen werden, da die Konvergenz intelligenter Gebäude zunimmt.

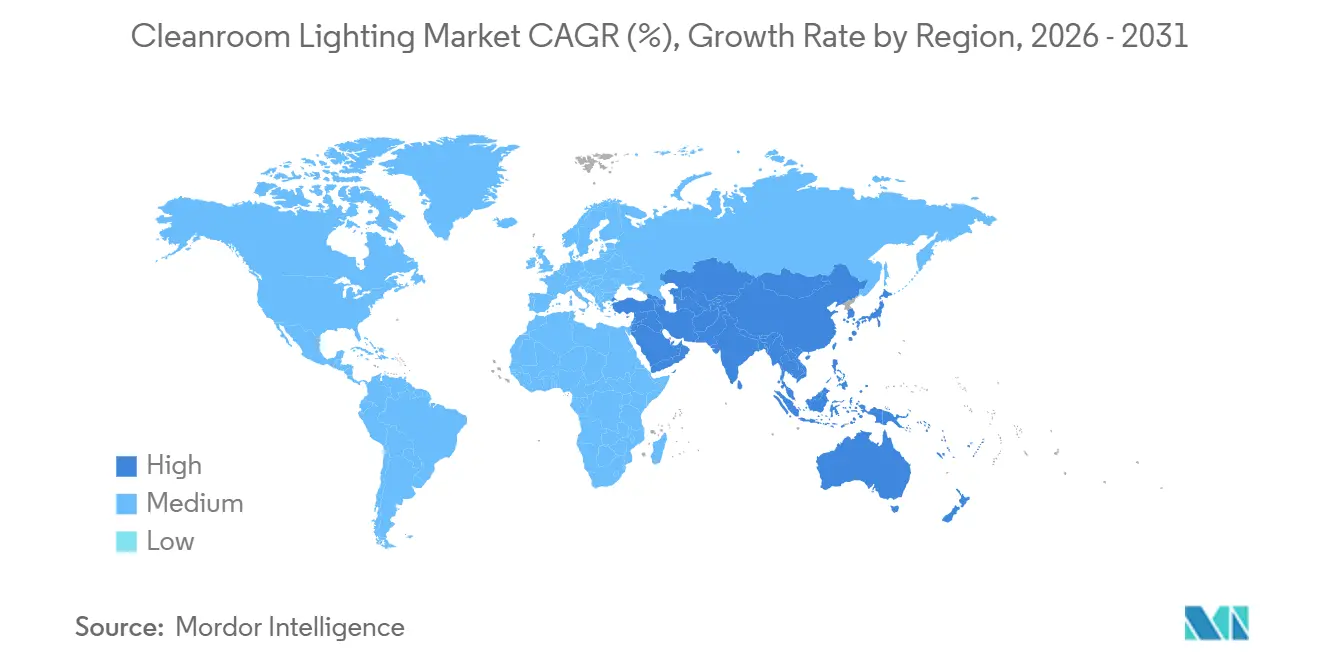

- Nach Geografie sicherte sich der asiatisch-pazifische Raum 41,50 % des weltweiten Umsatzes im Jahr 2025, während der Nahe Osten bis 2031 voraussichtlich die höchste CAGR von 7,30 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Reinraumbeleuchtung

Analyse der Auswirkungen von Treibern*

| Ausbau von 300-mm-Halbleiterfabriken in Ostasien, die ISO-Klasse-1-Leuchten erfordern | +1.2% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

|---|---|---|---|

| Zunehmender GMP- und ISO-14644-Konformitätsdruck auf europäische Pharmahersteller | +0.9% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Biologika- und Zelltherapieanlagen in Nordamerika, die flimmerfreie versiegelte LEDs erfordern | +0.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| EU-EcoDesign-2023-Nachrüstungsvorschriften beschleunigen den LED-Ersatz von veralteten Fluoreszenzleuchten | +0.7% | Europa, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Einsatz von UV-C-integrierten Leuchten zur Infektionskontrolle in Krankenhäusern des Golfkooperationsrats | +0.5% | Naher Osten, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Hochgeschwindigkeits-Lebensmittel- und Getränkeverpackungslinien in Südamerika, die IP65-splittergeschützte Beleuchtung benötigen | +0.4% | Südamerika, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Ausbau von 300-mm-Halbleiterfabriken in Ostasien, die ISO-Klasse-1-Leuchten erfordern | +1.2% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau von 300-mm-Halbleiterfabriken in Ostasien, die ISO-Klasse-1-Leuchten erfordern

Ostasiatische Chiphersteller begannen 2025 mit dem Bau mehrerer 300-Millimeter-Linien, die jeweils für ISO-Klasse-1- oder -2-Kontaminationsschwellenwerte ausgelegt sind, die sichtbare Vorschaltgerätegehäuse verbieten und vollständig versiegelte, emissionsarme LED-Panels vorschreiben.[1]Quelle: tsmc.com Fluoreszenz-Troffer, die anfällig für Phosphorstaub und häufige Lampenwechsel sind, wurden von den Genehmigungslisten der Halbleiterhersteller gestrichen, was die Spezifikation auf Festkörpermodule mit einer Betriebsdauer von 50.000 Stunden verlagerte. Subventionsklauseln im Rahmen des CHIPS-Gesetzes und des Europäischen Chips-Gesetzes weiteten diese Reinraumbeleuchtungsstandards auf neue Fabriken in Arizona, Ohio und Dresden aus und verbreiterten die Nachfrage über Asien hinaus. Leuchtenlieferanten erhöhten die Reinraumproduktionskapazität in Malaysia und Vietnam, um die Lieferzeiten von 18 auf 10 Wochen zu verkürzen. Mit dem Hochlauf von 2-Nanometer-Gate-All-Around-Prozessen wird der Markt für Reinraumbeleuchtung zunehmend Li-Fi- oder PoE-Schnittstellen bündeln, um HF-empfindliche Photolithografiebereiche zu unterstützen.

Zunehmender GMP- und ISO-14644-Konformitätsdruck auf europäische Pharmahersteller

Die vollständige Durchsetzung des EU-Anhangs 1 im Jahr 2025 löste eine geschätzte Nachrüstungswelle von 1,8 Milliarden EUR (1,96 Milliarden USD) in deutschen, französischen und italienischen Sterilarzneimittelwerken aus, wobei Prüfer Leuchten ablehnten, denen Drittanbieter-Berichte über Partikelabgabe fehlten. LED-Panels in Edelstahlgehäusen mit IP65-Bewertung wurden zum Standard und verdrängten Nachrüstsätze, die Fluoreszenz-Trofferrahmen beibehielten. Das Vereinigte Königreich spiegelte diese Anforderungen trotz des Brexits wider und zwang Auftragshersteller, die EU-Kunden bedienen, zur Angleichung an dieselben Leuchten-Prüfdossiers. Lieferanten bieten nun vorausgefüllte Validierungspakete mit ISO-14644-, IEC-60598- und EN-60529-Zertifizierungen an, um die Qualifizierungszyklen um 30 % zu verkürzen. Die laufende regulatorische Harmonisierung mit dem Arzneibuch der Vereinigten Staaten wird voraussichtlich identische Beleuchtungsspezifikationen auf nordamerikanische Abfüll- und Veredelungsanlagen übertragen.

Wachstum von Biologika- und Zelltherapieanlagen in Nordamerika, die flimmerfreie versiegelte LEDs erfordern

Die US-amerikanische FDA ließ 2025 16 Zell- und Gentherapien zu und veranlasste Auftragsforschungs- und -herstellungsorganisationen, 1,2 Millionen Quadratfuß an ISO-Klasse-7- und -8-Suiten hinzuzufügen. Um eine Photodegradation von Riboflavin-sensibilisierten viralen Vektoren zu vermeiden, spezifizierten Projektteams LED-Treiber mit <1 % Restwelligkeit gemäß den Empfehlungen von IEEE 1789-2015.[2]IEEE Standards Association, "IEEE 1789-2015 Empfohlene Praktiken," standards.ieee.org Lonza und Catalent gaben 2025 gemeinsam Erweiterungen in Höhe von 1,65 Milliarden USD bekannt, wobei flimmerfreie Leuchten jeweils als kritisches Versorgungsgut zur Aufrechterhaltung der Zulassung aufgeführt wurden. Lieferanten verzeichneten einen Materialkostenanstieg von 8 % für Niederwelligkeitstreiber, doch Käufer akzeptierten die Kosten, um separate Leistungskonditionierungshardware zu vermeiden. Da autologe Therapien in Richtung patientennaher Herstellung tendieren, entsteht eine Nachfrage nach versiegelten, tragbaren Beleuchtungswagen, was den adressierbaren Markt für Reinraumbeleuchtung weiter vergrößert.

EU-EcoDesign-2023-Nachrüstungsvorschriften beschleunigen den LED-Ersatz von veralteten Fluoreszenzleuchten

Die im September 2023 erfolgte Abkündigung von T8- und T5-Lampen eliminierte die meisten Fluoreszenzoptionen für Industriekäufer, erschöpfte die Lagerbestände bis Mitte 2025 und verursachte eine starke Verlagerung hin zu LED-Panels.[3]Europäische Kommission, "Verordnung 2019/2020 über Ökodesign-Anforderungen," ec.europa.eu Energiebehörden berichteten nach Umrüstungen von 50 %–60 % Stromeinsparungen, was in deutschen und dänischen Pharmabetrieben zu einer Amortisationszeit von unter 18 Monaten führte. Obwohl Nachrüstsätze zunächst ein Drittel der Nachfrage abdeckten, bevorzugten ISO-14644-Prüfer zunehmend monolithische versiegelte Panels, die Deckennähte vermeiden, was den Anteil der Nachrüstsätze bis Ende 2025 auf 20 % reduzierte. LightingEurope prognostiziert, dass bis 2027 jedes neue EU-Reinraumprojekt kantenbeleuchtete LED-Panels mit integrierten DALI-2-Treibern und einer Mindestleistung von 140 Lumen pro Watt spezifizieren wird.

Analyse der Auswirkungen von Hemmnissen*

| Volatile Aluminium- und Polycarbonatpreise erhöhen die Materialkosten für Leuchten | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

|---|---|---|---|

| Knappheit an ATEX/IECEx-zertifizierten Leuchten verzögert Pharmaprojekte im Nahen Osten | -0.4% | Naher Osten, Afrika | Mittelfristig (2–4 Jahre) |

| Thermische Managementgrenzen von Hochlumen-LEDs in ISO-Klasse-3-Umgebungen | -0.3% | Asiatisch-pazifischer Raum, Nordamerika | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Installateuren für versiegelte Rasterleuchten in Afrika | -0.2% | Afrika, Naher Osten | Mittelfristig (2–4 Jahre) |

| Volatile Aluminium- und Polycarbonatpreise erhöhen die Materialkosten für Leuchten | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Aluminium- und Polycarbonatpreise erhöhen die Materialkosten für Leuchten

Das Aluminium an der London Metal Exchange kostete 2025 durchschnittlich 2.485 USD pro Metriktonne, und ein Anstieg von 14 % beim Polycarbonat erhöhte den Druck auf Leuchtengehäuse und Diffusoren zusätzlich. Die Hersteller absorbierten etwa die Hälfte des Anstiegs, was die Bruttomargen um bis zu 3 Prozentpunkte verringerte. Auftragnehmer reagierten mit der Aufnahme von Preisanpassungsklauseln in 12- bis 24-monatige Angebote, während einige Anbieter Stahlgehäuse mit korrosionsbeständigen Beschichtungen erprobten, um den Aluminiumeinsatz zu reduzieren. Schwerere Stahlrahmen erhöhen jedoch die Versand- und Deckenlast, was die Akzeptanz dämpft.

Knappheit an ATEX/IECEx-zertifizierten Leuchten verzögert Pharmaprojekte im Nahen Osten

Lokalisierungsprogramme in Saudi-Arabien und den Vereinigten Arabischen Emiraten schreiben nun Zone-1-zertifizierte Leuchten in Lösungsmittelbereichen vor, doch weltweit halten weniger als 15 Leuchten sowohl ATEX- als auch IECEx-Zulassungen. Lieferzeiten erstrecken sich auf 26–32 Wochen, und Aufschläge liegen 40 %–60 % über Standard-Reinraumpanels, was ein 450-Millionen-USD-Projekt für sterile Injektionslösungen in Riad um sechs Monate verzögerte. Europäische Anbieter mit bestehenden Zertifikaten, wie Glamox und Waldmann, gewinnen standardmäßig, belasten jedoch regionale Budgets. Golfbehörden finanzieren lokale Zertifizierungslabore, um die Genehmigungszyklen zu halbieren, was dieses Hemmnis nach 2027 abschwächen könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lichtquelle: LED-Langlebigkeit festigt Marktführerschaft

LED-Module machten 2025 82,40 % des Umsatzes aus, was ihre Lebensdauer von 50.000–70.000 Stunden widerspiegelt, die störende Lampenwechsel in kontaminationskontrollierten Bereichen überflüssig macht. Ultraviolett-Emitter sind mit einer CAGR von 4,99 % der am schnellsten wachsende Typ, angetrieben von Krankenhäusern des Golfkooperationsrats, die UV-C zur Kontrolle luftgetragener Krankheitserreger integrieren, während Induktions- und verbleibende Fluoreszenzsysteme mit dem Näherrücken von Abkündigungsfristen zurückgehen.

Käufer im Gesundheitswesen spezifizieren zunehmend abstimmbare Weißlicht-LEDs zur Anpassung zirkadianer Rhythmen und zur Reduzierung der Ermüdung von Bedienern, und Lieferanten integrieren dynamische Treiber, ohne die ISO-14644-Grenzwerte zu überschreiten. UV-C-Arrays stellen thermische Herausforderungen dar, da die Effizienz bei erhöhten Sperrschichttemperaturen sinkt; neue Doppelkammergehäuse isolieren keimtötende Dioden, um sowohl die Desinfektions- als auch die Beleuchtungsleistung zu erhalten. Die Reinraumbeleuchtungsbranche experimentiert auch mit Li-Fi-Chips, die neben sichtbaren LEDs eingebettet sind, um Daten in HF-eingeschränkten Waferfabriken zu übertragen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Leuchtendesign: Explosionsgeschützte Gehäuse beschleunigen sich

Panel- und Trofferdesigns dominierten 2025 mit 47,80 % der Lieferungen aufgrund ihrer Kompatibilität mit Moduldecken und standardisierten 600 × 600 Millimeter Abmessungen. Explosionsgeschützte Leuchten weisen bis 2031 die höchste CAGR von 7,12 % auf, da Batterie- und Lösungsmittelverarbeitungslinien Zone-1- und Zone-21-Sicherheit erfordern.

Explosionsgeschützte Gehäuse mit gehärtetem Glas und Edelstahlklemmen verursachen 55 %–70 % höhere Kosten als Standardpanels, sind jedoch für die ATEX-Konformität unvermeidlich. Downlights verlieren in ISO-Klasse-5-Bereichen an Boden, da eingelassene Öffnungen die laminare Luftströmung stören, während Aufbaustreifen weiterhin für kostenbewusste Versorgungskorridore attraktiv sind. Der Marktanteil von Panel- und Troffereinheiten im Markt für Reinraumbeleuchtung wird voraussichtlich geringfügig sinken, aber bis 2031 über 40 % bleiben.

Nach Montagetyp: Pendellösungen optimieren die Luftströmung

Einbauleuchten hielten 2025 54,60 % der Installationen, da Fabriken bündige Deckenebenen bevorzugten, die die Druckbalancierung vereinfachen. Pendelsysteme werden voraussichtlich eine CAGR von 6,34 % erzielen, insbesondere in Biologika-Suiten, wo Strömungssimulationsmodelle belegen, dass das Absenken von Leuchten die Turbulenz an kritischen Arbeitsbänken reduziert.

Pendelarme ermöglichen 15 %–20 % Energieeinsparungen durch aufgabennahe Beleuchtung, doch Erdbebenvorschriften in Kalifornien und Japan erhöhen den Installationsaufwand. Aufbauoptionen bleiben in Lebensmittelbetrieben verbreitet, die den Zugang für Reinigungsarbeiten über Deckenästhetik stellen. Hersteller haben Schnelltrennpendel eingeführt, um die Auswechselzeit auf unter fünf Minuten zu reduzieren – ein Vorteil in rund um die Uhr betriebenen aseptischen Abfülllinien.

Nach Endverbraucherbranche: Lebensmittelverarbeitung überholt traditionelle Marktführer

Halbleiter und Elektronik hielten 2025 einen Umsatzanteil von 36,60 %, da sich 300-Millimeter-Fabriken verbreiteten, doch Lebensmittel- und Getränkeanlagen stehen aufgrund von Hygienevorschriften für aseptische Verpackungen vor der schnellsten CAGR von 8,40 %.

Südamerikanische Fleischexporteure und argentinische Molkereien führten 2025 Nachrüstungen an und forderten IP65-splittergeschützte Linsen, um Glaskontaminationen zu vermeiden. Krankenhäuser und Biowissenschaftslabore machten etwa ein Viertel des Umsatzes aus, und Luft- und Raumfahrt-Reinräume entfielen auf 8 %, da Satellitenmontage-Programme expandierten. Die Marktgröße für Reinraumbeleuchtung im Bereich Lebensmittelnachrüstungen wird bis 2031 voraussichtlich 200 Millionen USD überschreiten und damit den Abstand zum Elektroniksegment verringern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Integratoren profitieren von der Konvergenz intelligenter Gebäude

Direkte OEM-Verträge lieferten 2025 42,10 % des Umsatzes, da globale Pharma- und Chipunternehmen standortübergreifende Vereinbarungen für identische Leuchten aushandeln. Systemintegratoren werden mit einer CAGR von 7,10 % wachsen, da BMS-Anbieter DALI-2- und BACnet-Gateways integrieren, die Beleuchtung, HLK und Partikelüberwachung auf einem Dashboard vereinen.

Distributoren bewegen weiterhin ein Drittel der Einheiten und bedienen kleinere Nachrüstungen, die sofortige Lagerbestände erfordern. Online-Beschaffungsplattformen erodieren die Distributormargen für Standard-LED-Panels, doch die Expertise von Integratoren bleibt bei explosionsgeschützten Projekten unverzichtbar, bei denen ATEX-Dokumentation und Inbetriebnahme den Umfang dominieren. Der Marktanteil der Integratoren im Markt für Reinraumbeleuchtung könnte bis 2031 30 % erreichen, wenn PoE- und Li-Fi-Implementierungen zunehmen.

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete 2025 41,50 % des weltweiten Umsatzes und wird voraussichtlich eine mittlere CAGR von 4 % aufrechterhalten, da Chinas Wafer-Fabrik-Pipeline im Wert von 120 Milliarden CNY und Südkoreas Hochbandbreiten-Speicherlinien voranschreiten. Taiwans Expansion nach Kyushu, Japan, fügte in einer einzigen Fabrik 14.200 versiegelte LED-Panels hinzu und verdeutlicht den regionalen Appetit auf ISO-Klasse-3-zertifizierte Leuchten. Indiens PLI-geförderte API-Anlagen weiten die Nachfrage weiter aus, während Australien und Neuseeland Krankenhausnachrüstungen beitragen.

Der Nahe Osten ist bis 2031 auf die schnellste CAGR von 7,30 % ausgerichtet, angetrieben von der nationalen Transformation Saudi-Arabiens und den UAE-Operation-300bn-Lokalisierungsprojekten. Ein 680-Millionen-USD-Standort für sterile Injektionslösungen in der King-Abdullah-Wirtschaftsstadt bestellte 6.800 ATEX-zertifizierte Leuchten, und Julphar installierte UV-C-Panels in seiner 320-Millionen-USD-Biologikaanlage. Die exportorientierten Pharmaerweiterungen der Türkei verleihen der Region zusätzlichen Schwung, obwohl der Installateursengpass in ganz Afrika Standortfertigstellungen weiterhin um bis zu ein Jahr verzögert.

Nordamerika und Europa trugen 2025 jeweils rund 24 % bei. Zelltherapiezulassungen in den Vereinigten Staaten trieben 1,2 Millionen Quadratfuß neuer Suiten voran, und Anhang-1-Fristen trieben 3,4 Milliarden EUR (3,70 Milliarden USD) in deutschen Pharmanachrüstungen an, während Mexikos Nearshoring von Elektronik- und Elektrofahrzeug-Lieferketten 23 neue Reinräume in Querétaro und Guanajuato hinzufügt. Darüber hinaus verzeichnet Südamerika mit rund 6 % lebhafte Nachrüstungen in der Milch- und Fleischverarbeitung.

Wettbewerbslandschaft

Fünf Anbieter hielten einen geschätzten kombinierten Umsatzanteil von 38 % im Jahr 2025, was auf eine moderate Fragmentierung hindeutet. Signify nutzt sein Philips CleanRoom-Portfolio und einen Kanal in 140 Ländern und investierte kürzlich 45 Millionen EUR (48 Millionen USD), um in Malaysia eine jährliche LED-Kapazität von 1,2 Millionen Leuchten hinzuzufügen. Eatons Crouse-Hinds-Division stärkte die Abdeckung explosionsgeschützter Standorte durch die Übernahme von Clean Air Lighting und fügte 14 neue DALI-2-Modelle in sein Sortiment ein.

Regionale Spezialisten behalten ihre Agilität: Waldmann liefert kundenspezifische Abmessungen innerhalb von acht Wochen, und LUG Light Factory passt Optiken für europäische Biotechnologienischen an. Chinesische Marken wie Shenzhen Sansi Lighting eroberten 18 % des asiatisch-pazifischen Umsatzes, indem sie 25 % unter westlichen Durchschnittspreisen lagen, doch begrenzte ATEX-Portfolios behindern die Durchdringung des Nahen Ostens. Aufstrebende Disruptoren wie pureLiFi demonstrierten 224-Mbps-Li-Fi-Panels auf der SEMICON Europa und umwarben Fabriken, die HF-Funkgeräte verbieten.

Weißer Fleck verbleibt bei Nachrüstungen, wobei weltweit rund 420.000 fluoreszenzbeleuchtete Reinräume einen adressierbaren Pool von 1,8 Milliarden USD darstellen. Wärmemanagementpatente, darunter Glamox' Phasenwechsel-Kühlkörper, zielen auf Hochlumen-ISO-Klasse-3-Bereiche ab, in denen Sperrschichttemperaturen die Lichtstromerhaltung gefährden.

Marktführer für Reinraumbeleuchtung

Signify Holding

Wipro Lighting

Crompton Greaves Consumer Electricals Ltd.

LUG Light Factory Sp. z o.o.

Eaton Corporation Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Signify stellte 45 Millionen EUR (48 Millionen USD) bereit, um die LED-Modulproduktion in Klang, Malaysia, zu erweitern, und fügte 280.000 Quadratfuß ISO-Klasse-5-Montagefläche hinzu, die im dritten Quartal 2027 fertiggestellt werden soll.

- November 2025: Eaton schloss die Übernahme von Clean Air Lighting ab und integrierte IP66-Pharmapanels und ein 120-köpfiges Ingenieurteam in Crouse-Hinds.

- September 2025: Cree Lighting gewann einen 22-Millionen-USD-Auftrag für 18.400 UV-C-Panels im 840-Betten-Turm des King-Faisal-Spezialisten-Krankenhauses in Riad.

- Juli 2025: Waldmann stellte auf der Achema 2025 MEDILUX Pro Doppelkammer-UV-C-Leuchten vor und erzielte eine vom Fraunhofer-Institut validierte mikrobielle Reduktion von 99,9 %.

Globaler Berichtsumfang des Marktes für Reinraumbeleuchtung

Ein Reinraum ist eine Umgebung, in der der Eintrag von luftgetragenen Partikeln streng kontrolliert wird, um Kontaminationen zu verhindern. Reinräume kontrollieren auch Variablen wie Luftströmung, Temperatur und Luftfeuchtigkeit. Sie können je nach Kontaminationsgrad in verschiedene Typen eingeteilt werden, abhängig von der Anzahl der pro Kubikmeter im Raum zugelassenen Partikel.

Der Bericht über Reinraumbeleuchtung ist segmentiert nach Lichtquelle (LED, Fluoreszenz, Induktion und UV), Leuchtendesign (Panel/Troffer, Rundum-/Streifenleuchte, Downlights und explosionsgeschützte Standorte), Montagetyp (Einbau, Aufbau und Pendelleuchte), Endverbraucher (Halbleiter, Gesundheitswesen, Lebensmittel und Getränke, Forschung und weitere), Vertriebskanal (Direkt-OEM, Systemintegratoren und Distributoren) sowie Geografie. Marktprognosen sind in Wert (USD) angegeben.

| LED |

| Fluoreszenz |

| Induktion |

| UV |

| Panel/Troffer |

| Rundum-/Streifenleuchte |

| Downlights |

| Explosionsgeschützte Leuchten |

| Einbau |

| Aufbau |

| Pendel-/Hängeleuchte |

| Halbleiter und Elektronik |

| Gesundheitswesen und Biowissenschaften |

| Lebensmittel- und Getränkeverarbeitung |

| Forschungs- und Hochschullabore |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobillackierung und Batterieherstellung |

| Sonstige Branchen |

| Direkt-OEM |

| Systemintegratoren |

| Distributoren |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Lichtquelle | LED | ||

| Fluoreszenz | |||

| Induktion | |||

| UV | |||

| Nach Leuchtendesign/Formfaktor | Panel/Troffer | ||

| Rundum-/Streifenleuchte | |||

| Downlights | |||

| Explosionsgeschützte Leuchten | |||

| Nach Montagetyp | Einbau | ||

| Aufbau | |||

| Pendel-/Hängeleuchte | |||

| Nach Endverbraucherbranche | Halbleiter und Elektronik | ||

| Gesundheitswesen und Biowissenschaften | |||

| Lebensmittel- und Getränkeverarbeitung | |||

| Forschungs- und Hochschullabore | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Automobillackierung und Batterieherstellung | |||

| Sonstige Branchen | |||

| Nach Vertriebskanal | Direkt-OEM | ||

| Systemintegratoren | |||

| Distributoren | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Reinraumbeleuchtung im Jahr 2031 haben?

Es wird prognostiziert, dass er bis 2031 einen Wert von 1,17 Milliarden USD erreichen wird, mit einer CAGR von 4,68 % ab 2026.

Welche Lichtquelle dominiert derzeit Reinrauminstallationen?

LED-Technologie führte 2025 mit einem Umsatzanteil von 82,40 % dank langer Lebensdauer und Energieeinsparungen.

Welches Endverbrauchersegment wächst am schnellsten?

Die Lebensmittel- und Getränkeverarbeitung wächst bis 2031 mit einer CAGR von 8,40 %, da sich aseptische Verpackungslinien verbreiten.

Warum gewinnen explosionsgeschützte Leuchten an Bedeutung?

Batterie- und Lösungsmittelverarbeitungsbereiche erfordern ATEX- oder IECEx-zertifizierte Leuchten, was eine CAGR von 7,12 % für dieses Design antreibt.

Seite zuletzt aktualisiert am: