Marktgröße und Marktanteil im Markt für kommerziellen Druck

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 594.24 Milliarden US-Dollar |

| Marktgröße (2031) | 704.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kommerziellen Druck von Mordor Intelligence

Der Markt für kommerziellen Druck erreichte im Jahr 2026 USD 594,24 Milliarden und wird bis 2031 voraussichtlich USD 704,07 Milliarden erreichen, was einer CAGR von 3,45 % im Prognosezeitraum entspricht. Diese Entwicklung spiegelt einen Übergang von langen Offsetdruckauflagen zu agilen Kurzauflagenprojekten wider, die höhere Bruttomargen ermöglichen. Das Wachstum des E-Commerce, regulatorische Serialisierungsanforderungen und die Proliferation von Lagerhaltungseinheiten verkürzen die Durchlaufzeiten und zwingen Druckdienstleister dazu, Workflows mit variablen Daten einzuführen. Infolgedessen verdrängen digitale Tintenstrahldruck-, Direct-to-Shape- und hybride Flexodrucksysteme veraltete Geräte selbst in Hochvolumenumgebungen. Markeninhaber fordern gleichzeitig umweltfreundliche Substrate und eingebettete Elektronik, die die Rückverfolgbarkeit verbessern, was die Technologielücke zwischen Innovatoren und Nachzüglern vergrößert. Die Wettbewerbsintensität steigt, da multinationale Konverter vorgelagerte Vermögenswerte integrieren, um Rohstoffe zu sichern, während digitale Spezialisten verteilte Kapazitäten über Cloud-Plattformen koordinieren und so ein neues Gleichgewicht im Markt für kommerziellen Druck herbeiführen.

Wichtigste Erkenntnisse des Berichts

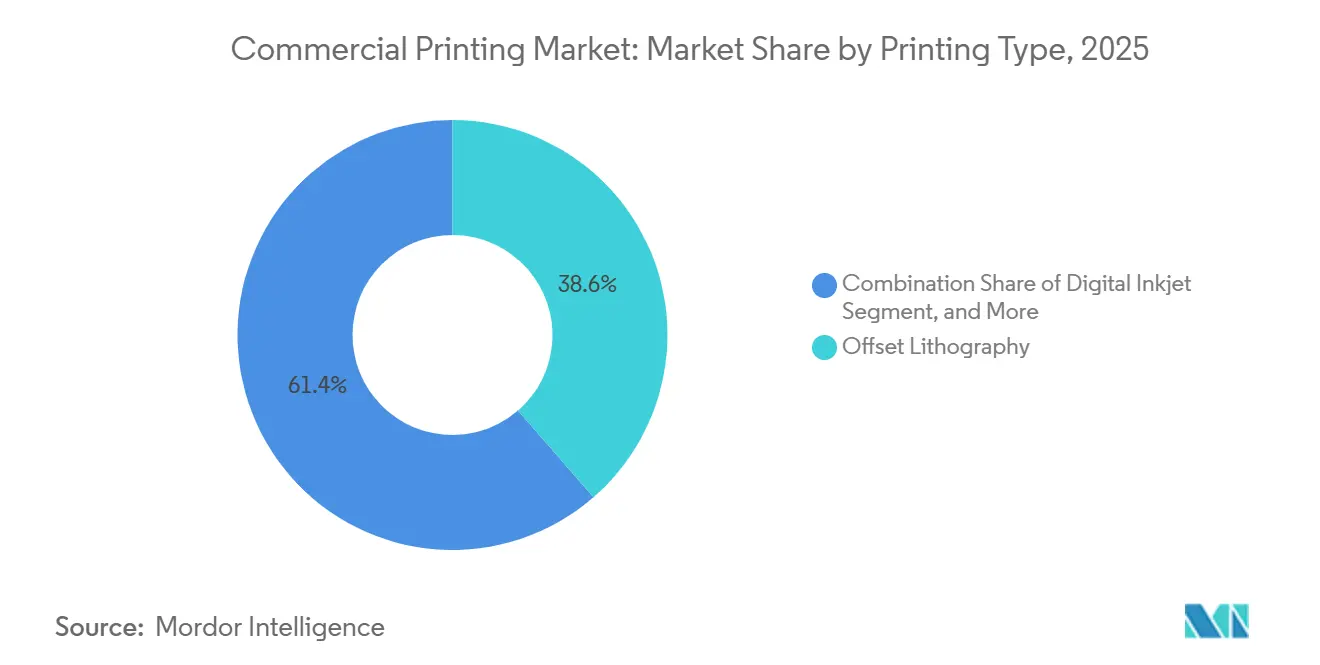

- Nach Drucktyp führte die Offsetlithografie im Jahr 2025 mit einem Anteil von 38,62 % am Markt für kommerziellen Druck, während der digitale Tintenstrahldruck bis 2031 eine CAGR von 4,11 % verzeichnen soll.

- Nach Anwendung entfiel auf die Verpackung im Jahr 2025 ein Anteil von 45,74 % am Markt für kommerziellen Druck, der voraussichtlich mit einer CAGR von 4,54 % wachsen wird.

- Nach Druckmaterial hielt Papier und Karton im Jahr 2025 einen Anteil von 61,74 % am Umsatz des Marktes für kommerziellen Druck, während Kunststoff- und Synthetiksubstrate bis 2031 mit einer CAGR von 4,88 % wachsen dürften.

- Nach Format entfiel auf den Großformatdruck im Jahr 2025 ein Anteil von 41,74 % am weltweiten Umsatz des Marktes für kommerziellen Druck, doch Direct-to-Object-Workflows entwickeln sich im gleichen Zeitraum mit einer CAGR von 4,42 %.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Anteil von 38,73 % am Umsatz des Marktes für kommerziellen Druck, der voraussichtlich mit einer CAGR von 4,55 % wachsen und andere Regionen übertreffen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für kommerziellen Druck

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosives Wachstum bei bedarfsgesteuerten Verpackungsdruckauflagen | +1.2% | Global, konzentriert auf E-Commerce-Zentren im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung von Druckverfahren mit variablen Daten für personalisiertes Marketing | +0.8% | Nordamerika und Europa, Ausweitung auf den städtischen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anhaltende Nachfrage nach Werbedruck von Einzel- und Konsumgütermarken | +0.5% | Global, am stärksten in den Einzelhandelssektoren Europas und Nordamerikas | Mittelfristig (2–4 Jahre) |

| Übergang zu umweltfreundlichen Substraten und pflanzlichen Tinten | +0.6% | Europa führend, gefolgt von Nordamerika, aufkommender Impuls im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Integration von gedruckter Elektronik in Verpackungen und Etiketten | +0.7% | Global, frühe Einführung in der Pharmaindustrie und im Luxusgüterbereich | Mittelfristig (2–4 Jahre) |

| Entstehung von Mikrofabrik-Druck-als-Dienstleistungs-Hubs | +0.4% | Städtische Zentren im asiatisch-pazifischen Raum und ausgewählte Ballungsräume in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum bei bedarfsgesteuerten Verpackungsdruckauflagen

E-Commerce-Plattformen priorisieren nun kürzere Verpackungsauflagen, die in Tagen statt Wochen abgewickelt werden, eine Dynamik, die hochgeschwindigkeits-digitalen Tintenstrahldruck gegenüber plattenbasiertem Offsetdruck begünstigt.[1]Amazon, "Frustration-Free Packaging Program," amazon.com Amazons Richtlinien für frustrationsfreie Verpackungen und ähnliche Vorgaben regionaler Marktplätze senkten die wirtschaftliche Schwelle, ab der digitale Druckmaschinen pro Einheit günstiger werden, insbesondere bei Auflagen unter 5.000 Einheiten. Konverter, die in Single-Pass-PageWide-Linien investierten, berichteten, dass sich die Auftragsabwicklungszyklen von zehn Tagen auf achtundvierzig Stunden verkürzten. Derselbe Trend zeigt sich in den Fulfillment-Netzwerken des asiatisch-pazifischen Raums, wo Alibaba und Flipkart lagerhaltungseinheitenspezifische Druckvorlagen an lokale Druckhubs weiterleiten, um Fracht- und CO₂-Fußabdrücke zu reduzieren.[2]Mondi Group, "Annual Report 2024," mondigroup.com Da die Volumina fragmentieren, bestätigen Produktionsanalysen höhere Bruttomargen aufgrund von minimiertem Einrichtungsabfall und Premium-Preisen pro Karton, die Marken im Austausch für Schnelligkeit akzeptieren.

Zunehmende Einführung von Druckverfahren mit variablen Daten für personalisiertes Marketing

Direktmailing- und Katalogvermarkter beleben ihre Druckbudgets wieder, da Kampagnen mit variablen Daten messbare Steigerungen der Rücklaufquoten gegenüber statischen Materialien erzielen.[3]United States Postal Service, "Direct Mail Market Report 2025," usps.com Der Postdienst der Vereinigten Staaten verzeichnete 2025 eine Stabilisierung der Direktmailing-Volumina, angetrieben von Finanzdienstleistungs- und Versicherungsunternehmen, die Budgets zurück in den Druck verlagerten, um der digitalen Informationsflut zu entgehen. Drucker, die varioPRINT iX und Farb-Tintenstrahl-Rollendruckmaschinen installieren, verarbeiten jährlich Milliarden individualisierter Drucke und demonstrieren einen Durchsatz, der mit konventionellem Offsetdruck mithalten kann, während Plattenkosten entfallen. Obwohl die Datenschutz-Grundverordnung in Europa eine ausdrückliche Einwilligung für personalisierte Ansprache erfordert, mindern Marken das Risiko, indem sie Erstanbieter-Treuedaten und QR-fähige Kataloge nutzen, die physische und Augmented-Reality-Erlebnisse verbinden und den Druck so als attributionsreiches Kontaktpunkt in Omnichannel-Trichtern positionieren.

Anhaltende Nachfrage nach Werbedruck von Einzel- und Konsumgütermarken

Einzelhändler und Konsumgüterhersteller weisen weiterhin Budgets für taktile Beschilderung, Ladenauslagen und Regalkantenaufkleber zu, die Impulskäufe fördern, trotz der Migration größerer Werbebudgets zu digitalen Bildschirmen. Markenmanager beobachten, dass Point-of-Purchase-Materialien den Kategorieumsatz steigern, wenn sie mit mobilen Coupons kombiniert werden, was zu einem erhöhten Bedarf an Multi-Substrat-Kampagnen führt, die Kartonaufsteller mit starren Schaumstoffschildern verbinden. Breitformat-UV-Tintenstrahldruckmaschinen, die Spotlack und metallische Tinten in einem einzigen Durchgang auftragen, ermöglichen schnelle Designaktualisierungen im Rahmen saisonaler Aktionen und erhalten die strategische Relevanz des Drucks. Die Widerstandsfähigkeit von Werbegrafiken ist besonders stark in Europa, wo stationäre Lebensmittelformate dominant bleiben und eine stetige Kapazitätsauslastung bei Großformatbetrieben unterstützen.

Übergang zu umweltfreundlichen Substraten und pflanzlichen Tinten

Erweiterte Herstellerverantwortungsgebühren in der Europäischen Union und unternehmerische Netto-Null-Ziele zwangen Konverter dazu, soja-, wasser- und UV-härtbare VOC-arme Formulierungen einzuführen, die den ISO-12647-Farbstandards entsprechen. Markeninhaber bevorzugen Substrate, die vom Forest Stewardship Council zertifiziert sind oder Kompostierbarkeitsbezeichnungen gemäß ASTM D6868 tragen. Während biobasierte Einsatzstoffe noch Preisaufschläge erfordern, sichern sich frühe Anwender langfristige Verträge mit nachhaltigkeitsorientierten Einzelhändlern, die ihre Lieferketten dekarbonisieren möchten. Gerätehersteller reagierten mit der Einführung von Flexo- und Digitaldruckmaschinen mit niedrigerem Energieprofil und integrierten katalytischen Oxidatoren, die Lösemittelemissionen auffangen, und schufen so ein Ökosystem, in dem umweltfreundlichere Materialien und Prozesseffizienz sich über einen mehrjährigen Horizont gegenseitig verstärken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Verlagerung der Werbeausgaben hin zu digitalen Medienkanälen | -0.9% | Global, am stärksten ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Volatile Preise für Papier, Tinte und Energieeinsatzstoffe | -0.6% | Global, ausgeprägt in Europa und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Strenge VOC- und Chemikalienverwendungsvorschriften für konventionelle Tinten | -0.4% | Europa und Nordamerika führend, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Mangel an Halbleiterkomponenten für neue Digitaldruckmaschinen | -0.3% | Global, mit laufender Erholung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Verlagerung der Werbeausgaben hin zu digitalen Medienkanälen

Programmatisches Video, soziale Plattformen und Connected-TV-Inventar erfassten 2025 72 % der Werbeausgaben in den Vereinigten Staaten und beschleunigten den Rückgang der Nachfrage nach Publikations- und Zeitungsdrucken. Verlage stellten Rollenoffsetlinien still, da die Einnahmen sanken, und mehrere europäische Zeitschriftentitel stellten ihre Druckausgaben vollständig ein. Obwohl sich das Direktmailing als widerstandsfähig erwies, schrumpft die breitere Erosion der Druckwerbung die gesamte adressierbare Basis für kommerzielle Drucker, die auf Publikationsarbeiten spezialisiert sind. Um Umsatzverluste auszugleichen, haben sich viele in Verpackungs- und Großformatgrafiken diversifiziert, doch veraltete Fixkosten belasten weiterhin die Margen, insbesondere dort, wo die Marktpreisgestaltung kommoditisiert bleibt.

Volatile Preise für Papier, Tinte und Energieeinsatzstoffe

Globale Zellstoffknappheit, Erdgaspreisanstiege und Pigmentversorgungsunterbrechungen ließen die Rohstoffkosten in den Jahren 2024 und 2025 zweistellig steigen. Konverter mit Kostenplus-Verträgen gaben einige Erhöhungen weiter, doch Festpreisvereinbarungen setzten kleinere Betreiber dem Risiko aus. Der Druck war am stärksten in Europa, wo die Energietarife im Winter Rekordhöhen erreichten, was zu kurzfristigen Produktionsstopps und einer beschleunigten Migration von Heatset- zu energieeffizienten Tintenstrahllinien führte. Im asiatisch-pazifischen Raum schuf die Abhängigkeit von importiertem Zellstoff eine währungsbedingte Inflation, die das Betriebskapital aufzehrte. Die Volatilität fördert die vertikale Integration, wie WestRocks Eigentümerschaft an Wellpappenkartonwerken zeigt, die nun 70 % seines internen Wellpappenbedarfs decken und eine Absicherung gegen externe Schocks bieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Drucktyp: Digitaler Tintenstrahldruck gewinnt Anteile trotz Offsetdominanz

Die Offsetlithografie beherrschte im Jahr 2025 mit einem Anteil von 38,62 % den Markt für kommerziellen Druck, eine Position, die auf Skaleneffekten bei Auflagen über 10.000 Drucken basiert. Der digitale Tintenstrahldruck soll jedoch mit einer CAGR von 4,11 % wachsen und den Abstand durch höhere Geschwindigkeit, geringeren Einrichtungsabfall und enge Integration mit Web-to-Print-Portalen verringern. Canon-varioPRINT-Installationen erzielen beispielsweise eine offsetvergleichbare Qualität auf gestrichenen Papieren und liefern gleichzeitig variable Daten auf jedem Bogen, sodass Drucker Personalisierung monetarisieren können, ohne Plattenkosten zu verursachen. Der Flexodruck behält einen Vorteil bei flexiblen Verpackungen aufgrund seiner Kompatibilität mit wasserbasierten Tinten, doch Hybriddruckmaschinen, die Tintenstrahlköpfe mit Flexodecks kombinieren, verwischen die Grenzen. Der Tiefdruck bleibt für ultrahohe Katalogauflagen und dekorative Laminate rentabel, wo die Zylinderlebensdauer die Kosten über Millionen von Metern amortisiert, doch sein Anteil wird wahrscheinlich sinken, da Abonnementpublikationen zurückgehen. Der wettbewerbliche Wendepunkt erscheint am unmittelbarsten bei Etiketten- und Wellpappenanwendungen, wo Single-Pass-Tintenstrahllinien nun 200 Meter pro Minute drucken, ein Durchsatz, der die Gesamtbetriebskostenannahmen neu gestaltet und die Beschaffung zugunsten des Digitaldrucks verschiebt.

Parallel dazu rüsten Druckdienstleister veraltete Offsetstandorte mit digitalen Nachrüstungen aus, um versunkene Immobilieninvestitionen zu erhalten und gleichzeitig cloudbasierte Workflow-Suiten zu nutzen, die Aufträge nach Substrat und Veredelung bündeln. Dieses Betriebsmodell ermöglicht schlanke Personalbesetzung und verlängerte Betriebszeiten, da Dateivorbereitung, Ausschießen und Farbmanagement auf automatisierten regelbasierten Systemen laufen. Finanziers betrachten den vorhersehbaren Kostenaufwand pro Seite des Tintenstrahldrucks und den modularen Upgrade-Pfad als geringeres Risiko als kapitalintensive Offsetersetzungen, was die Einführungsdynamik im Markt für kommerziellen Druck verstärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Verpackung übertrifft das Verlagswesen

Die Verpackung repräsentierte im Jahr 2025 45,74 % des globalen Umsatzes, und ihre CAGR von 4,54 % positioniert sie als Haupttreiber der Marktgröße für kommerziellen Druck bis 2031. Die Beschleunigung des E-Commerce, Fälschungsschutzvorschriften und Anforderungen an verkaufsfertige Displays zwingen Konsumgütermarken dazu, größere Budgets für Wellpappe, Faltschachteln und flexible Formate bereitzustellen. Verlagssegmente sehen sich unterdessen säkularen Rückgängen gegenüber, da Leser auf Bildschirme migrieren, was Unternehmenswerber dazu veranlasst, Ausgaben umzuleiten. Der Buchdruck ist eine bemerkenswerte Ausnahme geblieben, da Print-on-Demand-Ökonomien eine dauerhafte Verfügbarkeit von Longtail-Titeln ohne Lagerrisiko ermöglichen, doch die Stückpreise stehen unter dem Druck des E-Book-Wettbewerbs. Unternehmenstransaktionsdruck, wie Kontoauszüge und Schecks, profitiert von regulatorischen Verpflichtungen, die weiterhin Papiernachweise bevorzugen, und bietet einen stabilen, wenn auch reifen Umsatzstrom. Werbematerialien, einschließlich Point-of-Sale-Displays, bleiben uneinheitlich, doch Premium-Großformatgrafiken für erlebnisorientierte Einzelhandelsumgebungen erzielen weiterhin hohe Margen.

Der Marktanteil für kommerziellen Druck bei flexiblen Verpackungen steigt innerhalb der breiteren Verpackungskategorie am schnellsten, da Standbeutel starre Behälter bei Snacks, Tiernahrung und Körperpflegeprodukten ersetzen. Diese Folienstrukturen ermöglichen leichtes Versenden und 360-Grad-Grafiken, was wiederum Druckmaschinen erfordert, die Metallic-Effekte, taktilen Lack und variable Codierung beherrschen. Direct-to-Shape-Projekte für Getränkeflaschen veranschaulichen den Weg zu etikettenfreiem Branding und zeigen, wie Designfreiheit mit Materialreduzierungsvorschriften zusammenpasst.

Nach Druckmaterial: Kunststoff- und Synthetiksubstrate gewinnen durch den Nachhaltigkeitsdruck

Papier und Karton hielten im Jahr 2025 einen Anteil von 61,74 % am Umsatz, doch die Prognose zeigt, dass Kunststoff- und Synthetikalternativen mit einer CAGR von 4,88 % wachsen, was den Aufstieg flexibler Verpackungen widerspiegelt. Polyethylen- und Polypropylenfolien, die mit Barrierebeschichtungen laminiert sind, ermöglichen eine verlängerte Haltbarkeit und reduziertes Flächengewicht und erfüllen sowohl ökologische als auch logistische Ziele. Die europäische Verpackungs- und Verpackungsabfallrichtlinie bestraft nun Mehrschichtlaminate und fördert einen Wechsel zu Mono-Material-Hochbarriere-Polyethylen, das innerhalb bestehender EU-Recyclingströme recycelbar bleibt. Gleichzeitig erschließen papierbasierte Materialien, die mit Dispersionsbarrieren beschichtet sind, Nischen, in denen früher Millimeter Polymer dominierten. Kaltfolien, holografische Folien und andere Spezialsubstrate behalten ihren Platz in der Luxuskosmetik und im Spirituosenbereich, da taktile Veredelungen höhere Stückökonomien rechtfertigen. Für Industrieteile und Elektronikgehäuse ersetzen UV-härtbare Acrylate, die auf Synthetikplatten gedruckt werden, Klebeetiketten und bieten Haltbarkeit sowie Konformität mit internationalen Sicherheitsstandards.

Markenverpflichtungen zu kompostierbaren oder recycelten Inhalten stellen strenge Bedruckbarkeitsanforderungen, die nur modernste Tintenstrahlköpfe und Fixiersysteme erfüllen können. Drucker, die Trocknungsprofile optimieren und in Inline-Spektralfotometer investieren, halten Farbziele über verschiedene Oberflächen hinweg aufrecht und wahren den Markenwert, während sie ökologische Meilensteine erreichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Format: Direktdruck auf Objekte expandiert über Etiketten hinaus

Großformatbeschilderung erzielte im Jahr 2025 einen Umsatzanteil von 41,74 %, doch Direct-to-Object-Workflows weisen eine CAGR von 4,42 % auf, die einen bevorstehenden Wendepunkt signalisiert. Getränkeunternehmen wie Coca-Cola setzten Aluminiumflaschenaktionen ein, die 360-Grad-Grafiken nutzten, um Sammlerwert ohne Schrumpfhüllen zu fördern. Kosmetikunternehmen, Automobil-OEMs und Unterhaltungselektronikmarken spezifizieren gleichermaßen Direktdruckdekoration auf gebogenen oder unregelmäßigen Geometrien, um Etikettenabfall zu eliminieren und den wahrgenommenen Wert zu steigern. Die Marktgröße für kommerziellen Druck bei Direct-to-Object-Anwendungen wird sich ausweiten, da UV-LED-Härtungslösungen Haftung auf Glas, Kunststoff und beschichteten Metallen bieten und dabei weniger Energie als Quecksilberdampflampen verbrauchen. Am Kleinformatende bleiben Schecks und Sicherheitszertifikate in Behörden- und Bankworkflows obligatorisch und verankern eine Basisnachfrage inmitten sinkender Bürodruckvolumina. Folglich mindern Drucker mit diversifizierten Formatportfolios zyklische Schwankungen und profitieren von aufkommenden industriellen Dekorationsbedürfnissen.

Hybridmaschinen, die Objektrotationsvorrichtungen mit mehrachsigen Tintenstrahlköpfen kombinieren, steigern die Produktivität über frühe Prototypen hinaus und ermöglichen Werbeauflagen von 1.000 Einheiten zu Stückkosten, die früher Zehntausenden vorbehalten waren. Da Einzelhändler Sondereditionskampagnen ausweiten, sickert die Nachfrage nach diesen Fähigkeiten zu mittelgroßen Druckern durch und multipliziert das Wachstum der installierten Basis.

Geografische Analyse

Der asiatisch-pazifische Raum kontrollierte im Jahr 2025 38,73 % des globalen Umsatzes und soll bis 2031 mit einer CAGR von 4,55 % wachsen, gestützt durch die Expansion der Konsumentenklasse, steigende regulatorische Standards und die Nearshoring-Verlagerung von Verpackungslinien. China richtet seine Dual-Circulation-Politik auf inländische Druckkapazitäten aus, wobei Unternehmen wie die Jinjia Group hochgeschwindigkeits-flexografische Systeme einsetzen, die importierte Kartons ersetzen. Indiens Einführung einheitlicher Waren- und Dienstleistungssteuern und strengerer Lebensmittelverpackungskennzeichnung treibt Investitionen in digitale Tintenstrahllinien an, die für mehrsprachige Layouts optimiert sind. Japans hochurbane Bevölkerung profitiert von Raksuls Cloud-Plattform, die Aufträge an Partnerdruckereien weiterleitet, die eine Ausgabe am selben Tag ermöglichen, ein Modell, das nun in Seoul und Taipeh nachgeahmt wird.

Nordamerika beansprucht einen reifen, aber widerstandsfähigen Anteil am Markt für kommerziellen Druck, wobei Nearshoring-Trends Investitionen in Wellpappe- und Faltschachtelwerke beschleunigen. WestRock und International Paper modernisierten Werke in Georgia und Texas, um Getränke- und E-Commerce-Versender zu unterstützen, die eine schnelle Kartonergänzung suchen, eine Neuausrichtung, die regionale Druckvolumina stabilisiert, selbst wenn die Zeitungsauflagen sinken. Europäische Betreiber navigieren höhere Energiekosten und strenge Emissionsvorschriften, gewinnen aber Aufträge von nachhaltigkeitsorientierten Konsumgüterherstellern, indem sie VOC-arme Tintensätze und Grünstromzertifikate anbieten. Deutschlands Konsolidierungswelle reduzierte die Kapazitäten bei mittelgroßen Offsetdruckereien und leitete Volumen an digitale Weiterleitungsunternehmen wie Onlineprinters weiter, die die Dateiverarbeitung zentralisieren und die Produktion an angeschlossene Standorte auslagern.

Südamerika, der Nahe Osten und Afrika sowie ausgewählte südostasiatische Märkte zeigen heterogene Dynamiken, die mit makroökonomischer Stabilität, Währungsschwankungen und Infrastrukturrobustheit zusammenhängen. Die Vereinigten Arabischen Emirate förderten Ernährungssicherheitsinitiativen durch die Förderung inländischer flexibler Verpackungsproduktion, exemplifiziert durch Hotpack Globals neue Linien, die Flexodruckeinheiten mit erweitertem Farbgamut für Halal-Lebensmittelexporteure betreiben. Brasilien kämpft mit Währungsdruck, der importierte Tintenpreise in die Höhe treibt, doch die Nachfrage nach flexiblen Beuteln bleibt bestehen, da Konsumgüterhersteller Packungsgrößen reduzieren, um die Erschwinglichkeit zu erhalten. Südafrika rang mit Netzinstabilität und trieb Konverter dazu, in Dachsolaranlagen zu investieren, die Betriebszeiten garantieren und CO₂-Berichte reduzieren.

Insgesamt schafft die regionale Divergenz ein Flickenteppich von Wachstumsvektoren, wobei der asiatisch-pazifische Raum den größten absoluten Anstieg der Marktgröße für kommerziellen Druck verzeichnet, während Nordamerika und Europa ihre Umsatzmixe in Richtung Verpackung und industrielle Dekoration verlagern.

Regulatorisches Umfeld

Die Regulierung konzentriert sich zunehmend auf Verpackungsnachhaltigkeit, chemische Sicherheit und Rückverfolgbarkeit, was die Spezifikationen im kommerziellen Druck für Etiketten, Kartons und flexible Verpackungen prägt. In Europa drängen erweiterte Herstellerverantwortung (EPR) und Verpackungsabfallvorschriften die Verarbeiter zu klarerer Kennzeichnung auf der Verpackung, strukturierterem Management von Aussagen zu Recyclinganteilen und Materialentscheidungen, die die Druckleistung auf recycelbaren Strukturen erhalten. Ein entscheidender Wendepunkt ist die EU-Verpackungs- und Verpackungsabfallverordnung, Verordnung (EU) 2025/40, die ab August 2026 gilt und verbindliche Nachhaltigkeits- und Kennzeichnungsanforderungen für auf dem EU-Markt in Verkehr gebrachte Verpackungen einführt. Diese Änderung zwingt Markeninhaber und Druckdienstleister dazu, Compliance-Workflows für Druckvorlagenkontrolle, Tintenauswahl und Substratqualifizierung zu verschärfen.

In Nordamerika wird die Einhaltung der Lebensmittelkontaktvorschriften für bedruckte Verpackungen ebenfalls strenger, was den Wert von Migrationstests und Dokumentation entlang der Lieferketten des kommerziellen Drucks erhöht. Die US-amerikanische FDA hat im Mai 2026 ein systematisches Verfahren zur Nachmarktbewertung von Lebensmittelchemikalien finalisiert, was die Prüfung von Altmaterialien in Anwendungen mit Lebensmittelkontakt verstärkt. Gleichzeitig erhöhen FDA-Aktualisierungen, die beschichtetes Papier und Karton betreffen, einschließlich niedrigerer Migrationsgrenzwerte für bestimmte BPA-Alternativen mit Durchsetzung ab Juli 2026, die Compliance-Belastung für Drucker und Verarbeiter, die Marken aus dem Lebensmittel- und Getränkebereich versorgen, insbesondere dort, wo Verpackungen beschichtete Materialien und geruchsarme, migrationsarme Farbsysteme verwenden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette des kommerziellen Drucks beginnt mit vorgelagerten Inputs wie Zellstoff und Papier, Polymerharzen und Folien, Aluminium und Folienmaterialien, Pigmenten, Lösungsmitteln, Bindemitteln und Spezialadditiven, unterstützt durch Energie und Logistik. Die Materialversorgung konzentriert sich auf integrierte Werke und petrochemisch verbundene Hersteller, während Farb- und Beschichtungsformulierer sowie Anbieter von Druckplatten, Zylindern und Stanzformen Rohstoffe in druckfertige Verbrauchsmaterialien umwandeln. Ausrüstungshersteller (Offset, Flexo und digitaler Inkjet), Softwareanbieter (Web-to-Print, Druckvorstufenautomatisierung, Farbmanagement) und Veredelungsanbieter (Kaschierung, Beschichtung, Schneiden, Binden) unterstützen die Produktion, wonach Druckdienstleister und Verpackungsverarbeiter über Direktverträge oder Beschaffungsplattformen an Markeninhaber liefern.

Midstream-Aktivitäten werden zunehmend durch Variabilität bei kleinen Auflagen und compliancegetriebene Versionierung geprägt, was digitale und hybride Druckereien begünstigt, die Sprache, Gefahreninformationen oder serialisierte Codes spät im Prozess aktualisieren können. In regulierten Endmärkten verstärken Rückverfolgbarkeitsvorgaben (insbesondere Pharmazeutika im Rahmen der EU-FMD und des US-DSCSA) standardisierte serialisierte DataMatrix- und alphanumerische Kodierung, was Codierer, visuelle Inspektion und Workflow-Integration tiefer in die Produktion einbindet. Angebotsseitig können Logistikstörungen und Rohstoffvolatilität sich auf die Verfügbarkeit von Tinte und Folie auswirken; Spannungen, die Schifffahrtsrouten wie die Straße von Hormus betreffen, wurden als Treiber für längere Routings und höhere Frachtund Versicherungskosten genannt. Diese Dynamik ermutigt Verarbeiter, höhere Lagerpuffer vorzuhalten und langfristigere Beschaffungsvereinbarungen anzustreben.

Wettbewerbslandschaft

Die globale Umsatzkonzentration bleibt fragmentiert, wobei die zehn größten Unternehmen einen bemerkenswerten Anteil am Gesamtumsatz halten. Die Fusion von WestRock und Smurfit Kappa bildete ein USD 34 Milliarden schweres Kraftpaket, das von Wellpappenkarton bis zu Konsumkartons reicht und eine integrierte Planung vom Zellstoffwerk bis zur Druckveredelung ermöglicht, was die Stückkosten senkt und die Rohstoffversorgung sichert. Solche vertikalen Kombinationen zwingen mittelgroße Konverter dazu, sich entweder zu spezialisieren oder Konsolidierungspartner zu suchen, um ihre Preissetzungsmacht zu erhalten. Die digitale Transformation zieht eine strategische Trennlinie, da multinationale Marktführer Industrie-4.0-Plattformen einführen, die Druckvorstufe, Lagerbestand und vorausschauende Wartung zentralisieren, während anlagenleichte Disruptoren wie Raksul 3.000 Partnerstandorte über API koordinieren, um Aufträge in die nächstgelegene Produktionsstätte umzuwandeln und Lieferfenster in Tokio und Osaka auf denselben Tag zu verkürzen.

Die technologische Diversifizierung beschleunigt sich. Toppan nutzt sein Tiefdruck-Erbe, um gedruckte RFID-Antennen zu entwickeln und Funktionalität über Grafiken hinaus hinzuzufügen. Xerox treibt die Forschung zu gedruckten Photovoltaikanlagen voran und erschließt potenzielle Umsatzströme bei IoT-Sensoren. In der Nische personalisierter Fotos nutzen Shutterfly und Blurb die Ökonomie von Auflagen von eins und intuitive Designoberflächen, um traditionelle Einzelhandelskanäle zu umgehen. Durchgängig ist die Einhaltung von ISO 12647 und G7-Profiling zu einem Markteintrittserfordernis für multinationale Markenverträge geworden und drängt Nachzügler aus globalen Lieferlisten. Drucker, die in Inline-Spektralfotometrie und geschlossene Kalibrierungskreise investieren, erreichen Farb-Delta-E-Schwellenwerte unter zwei, eine Anforderung, die Mainstream-Marken in Beschaffungsprüfungen einbetten.

Die Kapitalallokation bevorzugt nun zunehmend modulare Tintenstrahlplattformen, die vor Ort aufgerüstet werden können, ein Modell, das von Finanzinstituten unterstützt wird, die annuitätsartige Serviceumsätze schätzen. In Kombination mit prädiktiver Analytik, die die Nachschubversorgung mit Verbrauchsmaterialien optimiert, verbessert diese Architektur die Stabilität der Bruttomarge. Da funktionaler Druck mit Elektronik und Biotechnologie konvergiert, sind etablierte Druckhäuser, die leitfähige Tinten und Mikromusterung beherrschen, in der Lage, Wertversprechen über die visuelle Kommunikation hinaus neu zu definieren.

Marktführer im Bereich kommerzieller Druck

Cenveo Worldwide Limited

R.R. Donnelley & Sons Company

Toppan Inc.

ACME Printing Company, Inc.

Vistaprint B.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich an der Schnittstelle von Verpackungswachstum, SKU-Proliferation und strengeren Compliance-Anforderungen, wo Drucker variable Daten, Spätphasen-Individualisierung und dokumentierte Materialkonformität in höherwertige Servicevereinbarungen bündeln können. Verpackungen machten 2025 bereits 45,74 % der weltweiten Umsätze im kommerziellen Druck aus, und die betriebliche Verschiebung hin zu kleinen Auflagen und schnelleren Durchlaufzeiten steigert die Nachfrage nach automatisierter Druckvorstufe, cloudverbundener Auftragsannahme und hybriden Druckkonfigurationen. Dieser Ansatz hält die Basisabdeckung wirtschaftlich, während digitale Stationen für Versionierung, Serialisierung und QR-fähiges Engagement reserviert bleiben. Ein konkretes Signal dieses Investitionszyklus ist die Umwandlung der Anlage von RRD in Austell, Georgia, in einen digitalen Hub mit Installationen von HP Indigo 120K und PageWide Advantage 2200 sowie robotergestützter Materialhandhabung (angekündigt im Februar 2025), was mit der breiteren Einführung variabler Workflows für On-Demand-Verpackungen und personalisierte Kampagnen übereinstimmt.

Materialien- und Nachhaltigkeitsübergänge schaffen zudem Raum für Drucker, die Tinten und Prozesse über wechselnde Substrate hinweg qualifizieren können, insbesondere da die Verpackungsgesetzgebung weiterhin ein Redesign in Richtung recyclingfähiger Monomaterialien und kompostierbarer Formate vorantreibt. Expansionsankündigungen bei angrenzenden Verpackungsmaterialkapazitäten verdeutlichen das Ausmaß des Substratwandels, den kommerzielle Drucker unterstützen müssen, darunter die von Pakka Limited angekündigte Investition von INR 750 Crore in kompostierbare Verpackungen in Ayodhya (April 2026) und die von Amcor angekündigte Erweiterung einer Verpackungsanlage in China (Juli 2026). Intelligente Verpackungen und informationstragender Druck, einschließlich QR, NFC und gedruckter RFID-Antennen, werden zunehmend zugänglicher, da ermöglichende Komponenten günstiger werden, was Chancen für funktionale und Track-and-Trace-Angebote neben traditioneller Grafik unterstützt.

Aktuelle Branchenentwicklungen

- Juli 2026: Toppan Merrill erweiterte seine Quinn-Plattform um die Unterstützung von Entwurf, Einreichung und Verteilung von Aktionärskommunikation. Das Upgrade stärkt die digital orientierte Workflow-Orchestrierung rund um regulierte Kommunikation, ergänzt die Druckabwicklung und stärkt die hybride Serviceerbringung für Unternehmenskunden.

- Februar 2025: RRD kündigte den digitalen Übergang seiner Anlage in Austell, Georgia, an, mit der Installation einer HP Indigo 120K Digitaldruckmaschine und einer HP PageWide Advantage 2200-Linie sowie dem Einsatz autonomer mobiler Roboter für die Materialhandhabung. Der Schritt erhöht die Kapazität für kurzlaufende, variable Print-on-Demand-Produktion und reduziert die manuelle Handhabung, während die Konsistenz der Durchlaufzeiten verbessert wird.

- Dezember 2024: TOPPAN Holdings schloss eine Vereinbarung zum Erwerb des Thermoform- und Flexibelverpackungsgeschäfts von Sonoco für etwa 1,8 Milliarden USD ab. Der Deal erhöht die Skalierung im Bereich flexible Verpackungen und zugehöriger Druckfähigkeiten und stärkt die Fähigkeit von TOPPAN, Markeninhaber zu bedienen, die nachhaltige Verpackungsformate in mehreren Regionen suchen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst kostenpflichtige kommerzielle Druckarbeiten, die als physische gedruckte Ausgabe geliefert werden, einschließlich üblicher Aufträge wie Marketingunterlagen, Geschäftskommunikation, Kataloge und andere für Organisationen produzierte Druckprodukte.

Ausgeschlossene Bereiche: Heim- oder Bürodesktopdruck sowie rein digitale Abwicklungsaktivitäten, die keine physische Druckausgabe erzeugen, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Drucktyp

- Offsetlithografie

- Digitaler Tintenstrahldruck

- Flexodruck

- Siebdruck

- Tiefdruck

- Andere Drucktypen

- Nach Anwendung

- Verpackung

- Werbung

- Verlagswesen

- Bücher

- Zeitschriften

- Zeitungen

- Sonstiges Verlagswesen

- Unternehmens- und Transaktionsdruck

- Sonstige Anwendungen

- Nach Druckmaterial

- Papier und Karton

- Kunststoff- und Synthetiksubstrate

- Stoffe und Textilien

- Metall und Folien

- Sonstige Druckmaterialien

- Nach Format

- Großformatdruck

- Kleinformatdruck

- Direktdruck auf Objekte

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischforschung

Die Schreibtischforschung wurde genutzt, um die Branche einzuordnen und die zentralen Datenreihen festzulegen, die Nachfrage und Preisgestaltung im kommerziellen Druck bewegen. Wir stützten uns auf öffentliche, frei zugängliche Quellen wie die Fertigungs- und Dienstleistungsstatistiken des US Census Bureau, die strukturellen Unternehmensindikatoren von Eurostat, UN-Comtrade-Handelsströme für gedruckte Produkte sowie Inflations- und Wechselkursreihen der Zentralbanken zur Währungsnormalisierung.

Um die Druckaktivität mit der Nachfrage der Endmärkte zu verknüpfen, prüften wir zudem Quellen wie Post- und Direktwerbestatistiken, Werbeausgabenveröffentlichungen großer Branchenverbände, Publikationen der Papier- und Zellstoffindustrie sowie von Regulierungsbehörden veröffentlichte Nachhaltigkeitsvorschriften und Kennzeichnungsanforderungen. Unternehmensberichte, Investorenpräsentationen und seriöse Presse wurden anschließend genutzt, um Kapazitätsverschiebungen, Kommentare zur Anlagenauslastung und den Technologiemix plausibilitätszu prüfen. An einigen Stellen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichtenanalysen, Sichtbarkeit von Import-Export-Sendungen sowie Patentdatenbanken zur Kreuzprüfung von Signalen genutzt. Diese Beispiele sind illustrativ, und viele weitere Quellen wurden ebenfalls für Datenerhebung, Validierung und Klärung konsultiert.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, was die Schreibtischquellen nicht klar zeigen konnten, insbesondere den Umsatzmix nach Drucktyp, das Tempo der digitalen Substitution und typische Preisbewegungen nach Auftrag und Auflagenlänge. Wir sprachen mit Druckern, Vertriebshändlern und Druckvermittlern, Einkäufern aus Verpackung und Verlagswesen sowie Akteuren im Bereich Ausrüstung und Verbrauchsmaterial in wichtigen Regionen, um Annahmen zu Auslastung, Durchlaufzeiten und Weitergabe von Inputkosten gegen tatsächliche Betriebsbedingungen zu überprüfen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 12 % | APAC: 48 % |

| Mid-Tier: 45 % | Funktions-/Bereichsleiter: 31 % | EMEA: 33 % |

| Kleinere Akteure: 17 % | Manager: 57 % | Amerika: 19 % |

Marktdimensionierung & Prognose

Das Kernmodell verwendet einen Top-down-Ansatz, bei dem nationale Produktions- und Dienstleistungsumsatzproxys nach Region rekonstruiert und anschließend anhand von Druckbedarfsindikatoren und Druckintensität angepasst werden. Anschließend bestätigten wir die Gesamtsummen mittels selektiver Bottom-up-Prüfungen, wie stichprobenartig erhobenen Umsatzraten von Druckereien, beobachteten Druckvolumina multipliziert mit typischen durchschnittlichen Verkaufspreisen für gängige Auftragsarten, sowie Kanalgesprächen zu Auftragsbüchern, um Über- oder Unterzählungen zu korrigieren.

Zu den im Modell verfolgten Inputs gehören kommerzielle Werbe- und Direktwerbeaktivitäten, Trends bei Verlagsauflagen, Verpackungs- und Etikettennachfrage, die auf kommerzielle Druckhäuser überschwappt, die Entwicklung der Papier- und Tintenkosten sowie die Verschiebung des Technologiemixes zwischen Offset- und Digitaldruck, die den durchschnittlichen Auftragswert verändert. Wo lokale Datenlücken bestehen, wurden Peer-Markt-Verhältnisse und Auslastungsbenchmarks angewendet und anschließend durch Interviews erneut getestet, damit die regionalen Aufteilungen realistisch bleiben.

Für die Prognose wurde eine Szenarioanalyse verwendet, die an erwarteten Änderungen bei Werbeausgaben, Druckpostvolumina und dem Tempo der Digitalisierung nach Anwendung verankert ist. Der endgültige Wachstumspfad wurde in Übereinstimmung damit gehalten, wie Befragte ihre zukünftige Pipeline und Preisdisziplin beschrieben, anstatt sich auf eine einzelne Trendlinie zu stützen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden anhand unabhängiger Signale wie Papierverbrauchstrends nach Druckqualitäten, Verlagsversandindikatoren und regionalen Umsatzmustern bei Druckdienstleistungen überprüft. Wenn sich ein Länderergebnis zu weit von diesen Signalen entfernte, wurden Annahmen zur Auslastung, ASP-Bewegung oder Währungszeitpunkt überprüft und anschließend mit Folgegesprächen erneut getestet.

Vor der Freigabe durchläuft das Modell samt Logik mehrere Analystenprüfungen, damit Einheitenkonsistenz, Jahresvergleiche und regionale Summen den Erwartungen entsprechen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa große Anlagenschließungen, politische Verschiebungen, die Post und Kennzeichnung betreffen, oder abrupte Anstiege der Inputkosten. Unmittelbar vor der Auslieferung führen wir einen finalen Datendurchlauf durch, um sicherzustellen, dass Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für kommerziellen Druck mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für kommerziellen Druck variieren häufig, da jeder Herausgeber die Grenze unterschiedlich zieht, was als kommerzielle Produktion zählt, und da Basisjahr und Zeitpunkt der Währungsumrechnung nicht immer übereinstimmen. Unterschiede können auch daher stammen, wie schnell angenommen wird, dass Preisänderungen durchschlagen, insbesondere wenn Papier- und Tintenkosten volatil sind.

Die größten Abweichungen zeigen sich meist dann, wenn Verpackungsdruck, unternehmensinterne Druckräume oder angrenzende Etikettenarbeiten entweder vollständig einbezogen oder nur teilweise erfasst werden, und wenn Digitaldruck als Ausrüstungsverkauf statt als Dienstleistungsumsatz behandelt wird. Die Spanne wächst auch, wenn Prognosen optimistisch oder konservativ ausfallen, ohne gegen Auslastungs- und Auftragsbuchsignale geprüft zu werden, und wenn historische Jahre nach größeren makroökonomischen Veränderungen und Inputkosten-Resets nicht neu ausgewiesen werden – eine Disziplin, die Mordor Intelligence anwendet.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 594,24 Mrd. USD (2026) | |

| Regionaler Beratungsanbieter A | 510,33 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und eine andere Anwendungszuordnung, die Segmente unterschätzen kann, in denen Druckumsätze in breiteren Verpackungs- und Verlagsdienstleistungslinien enthalten sind, und der Zeitpunkt der Währungsumrechnung kann sich auch je Region unterscheiden. |

| Branchenverlag B | 838,26 Mrd. USD (2025) | Zählt wahrscheinlich einen breiteren Umfang, der kommerziellen Druck mit größeren Wertepools für Verpackungs- und Etikettendruck vermischt, und der höhere Ausgangswert kann auch eine aggressivere Einbeziehung von unternehmensinternen und angrenzenden Dienstleistungen widerspiegeln. |

Die Tabelle zeigt, dass Umfangsentscheidungen und Jahresabstimmung den größten Teil der Spanne erklären, mehr als die Wachstumsrechnung selbst. Indem das Modell an beobachtbare Nachfrageindikatoren gekoppelt und ASP- sowie Auslastungsannahmen durch Interview-Feedback belastungsgetestet werden, bleibt die Schätzung auf klare Inputs und wiederholbare Schritte zurückführbar, auch wenn sich die Marktdefinitionen zwischen Herausgebern unterscheiden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte globale Umsatz im Bereich kommerzieller Druck bis 2031?

Der Sektor soll bis 2031 USD 704,07 Milliarden erreichen und von 2026 bis 2031 mit einer CAGR von 3,45 % wachsen.

Welche Drucktechnologie expandiert bis 2031 am schnellsten?

Der digitale Tintenstrahldruck führt mit einer CAGR von 4,11 %, angetrieben durch Workflows mit variablen Daten und Kurzauflagenverpackungsbedarf.

Warum ziehen Verpackungsanwendungen die meisten Investitionen an?

E-Commerce-Fulfillment, Fälschungsschutzvorschriften und die Proliferation von Lagerhaltungseinheiten treiben die Verpackungsumsätze mit einer CAGR von 4,54 % in die Höhe.

Welche Region bietet das höchste Wachstumspotenzial für Drucker?

Der asiatisch-pazifische Raum soll dank steigendem Konsum der Mittelschicht und strengeren Kennzeichnungsvorschriften mit einer CAGR von 4,55 % wachsen.

Wie gehen Konverter mit der Volatilität der Rohstoffpreise um?

Viele integrieren sich vertikal in die Wellpappenkarton-, Zellstoff- und Tintenproduktion, um die Versorgung zu sichern und Kostenschwankungen abzusichern.

Seite zuletzt aktualisiert am: