Notbeleuchtungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

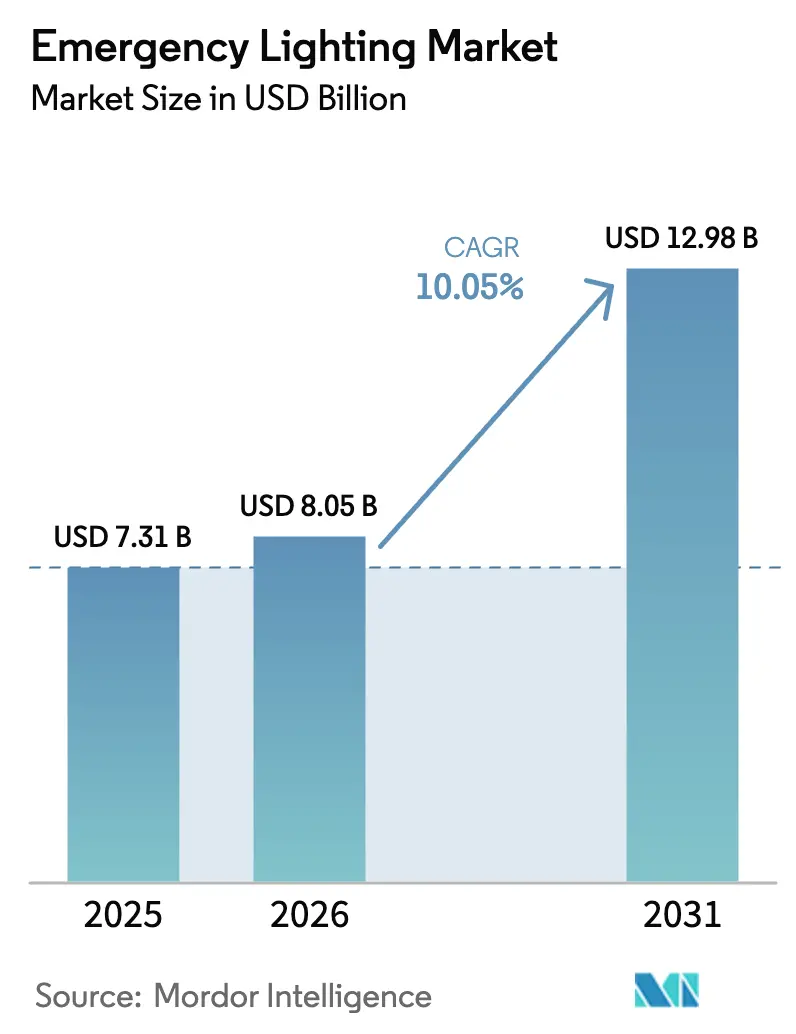

| Marktgröße (2026) | 8.05 Milliarden US-Dollar |

| Marktgröße (2031) | 12.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.05% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Notbeleuchtungsmarkt Analyse von Mordor Intelligence

Die Marktgröße für Notbeleuchtung wurde im Jahr 2025 auf 7,31 Milliarden USD geschätzt und soll von 8,05 Milliarden USD im Jahr 2026 auf 12,98 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,05 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch strenge Lebensschutzvorschriften, Nachrüstungen im Zusammenhang mit Zielen für grünes Bauen sowie intelligente Beleuchtungstechnologien vorangetrieben, die automatisierte Tests und Fernüberwachung ermöglichen. Die LED-Umrüstung bleibt der größte Upgrade-Treiber, während drahtlose Konnektivität die Installationskosten für bestehende Gebäude senkt. Infrastrukturinvestitionen in Tunneln, Flughäfen und Rechenzentren beschleunigen die Nachfrage weiter, insbesondere im asiatisch-pazifischen Raum und im Nahen Osten. Die Wettbewerbsdynamik begünstigt Marken, die Hardware mit cloudbasierten Diagnosesystemen kombinieren und es Facility-Managern ermöglichen, Tausende von Geräten über ein einziges Dashboard zu überwachen.[1]International Code Council, "Brandschutzordnung, 2024 (IFC 2024)," UpCodes, up.codes

Wichtigste Erkenntnisse des Berichts

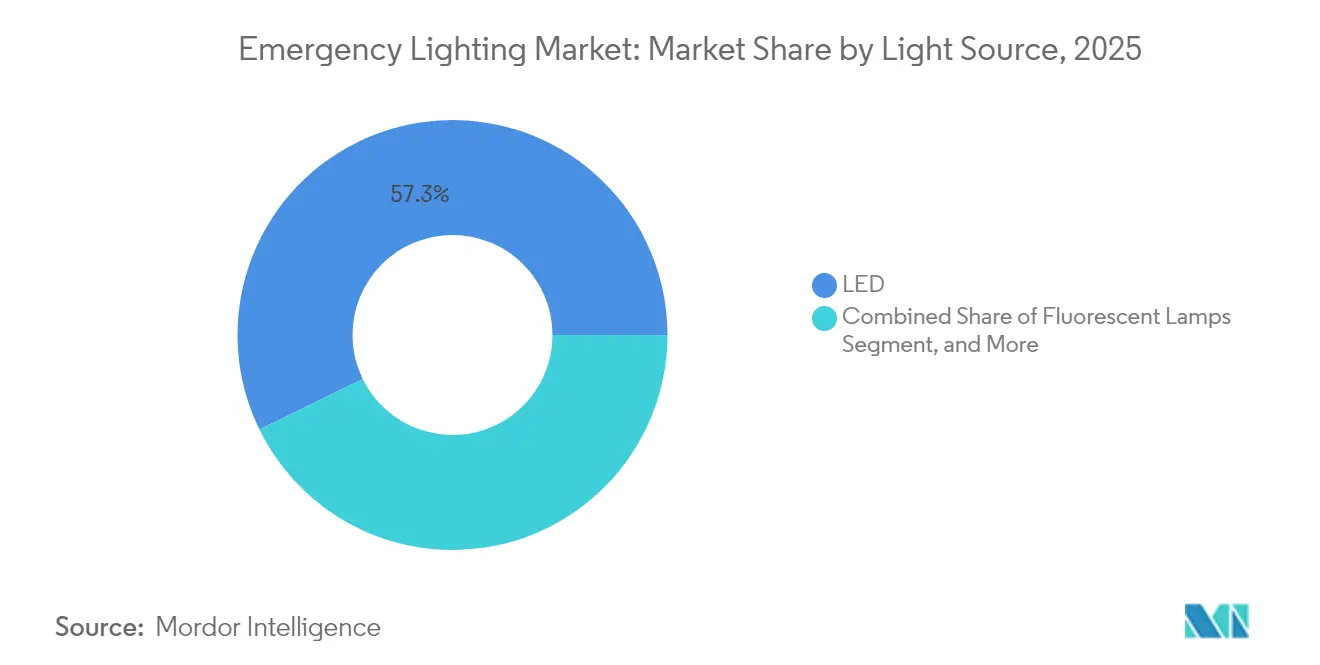

- Nach Lichtquelle hielt LED im Jahr 2025 einen Marktanteil von 57,25 % am Notbeleuchtungsmarkt; drahtlose/IoT-fähige Systeme werden voraussichtlich bis 2031 mit einer CAGR von 13,02 % wachsen.

- Nach Stromsystem entfielen im Jahr 2025 65,05 % des Notbeleuchtungsmarktes auf eigenversorgte Lösungen, während zentralisierte Batteriesysteme bis 2031 mit einer CAGR von 11,12 % wachsen.

- Nach Installationstyp dominierten Aufputzgeräte im Jahr 2025 mit einem Umsatzanteil von 46,12 %; Einbauarmaturen werden voraussichtlich bis 2031 mit einer CAGR von 10,18 % wachsen.

- Nach Kommunikation behielten kabelgebundene Produkte im Jahr 2025 einen Anteil von 81,55 %, während drahtlose Alternativen bis 2031 mit 13,02 % das schnellste Wachstum verzeichnen werden.

- Nach Endnutzer führten gewerbliche Büros im Jahr 2025 mit einem Marktanteil von 27,65 % am Notbeleuchtungsmarkt; öffentliche Infrastruktursegmente werden voraussichtlich bis 2031 eine CAGR von 11,33 % erzielen.

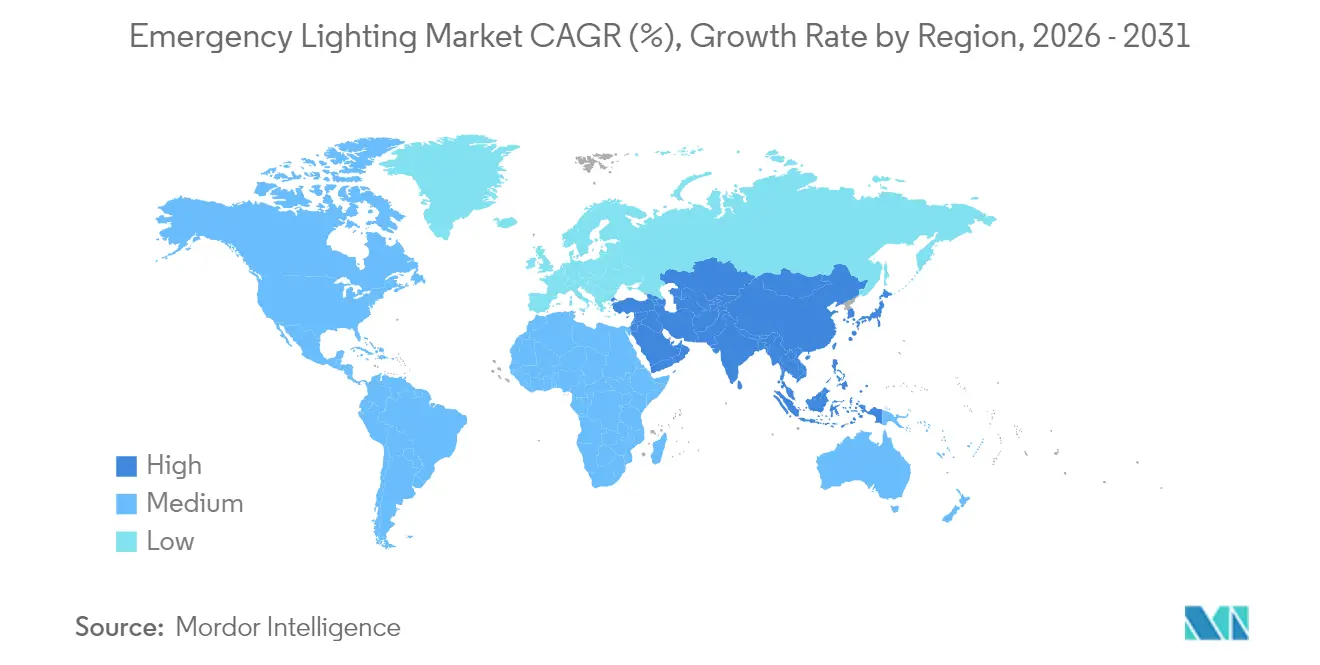

- Nach Geografie erfasste der asiatisch-pazifische Raum im Jahr 2025 33,85 % des Notbeleuchtungsmarktes; die Region Naher Osten und Afrika ist mit einer CAGR von 10,74 % bis 2031 für das höchste Wachstum positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Notbeleuchtungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Intelligente LED-Nachrüstungen in der europäischen öffentlichen Infrastruktur | +1.8% | Europa → Nordamerika | Mittelfristig (2–4 Jahre) |

| Strengere US-amerikanische IBC/NFPA 101-Vorschriften für Hochhäuser | +2.1% | Nordamerika → APAC | Kurzfristig (≤ 2 Jahre) |

| Städtischer Eisenbahntunnelausbau in China und Indien | +1.5% | Asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Rechenzentrum-Boom mit Einführung zentralisierter Batteriesysteme | +1.9% | Nordamerika und EU → APAC | Mittelfristig (2–4 Jahre) |

| ESG-verknüpfte LED-Notausgangszeichen-Upgrades | +1.2% | Globale Industriemärkte | Langfristig (≥ 4 Jahre) |

| Offshore-Plattforminvestitionen im Nahen Osten | +0.7% | Naher Osten, Nordsee | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intelligente LED-Nachrüstungen in der europäischen öffentlichen Infrastruktur

Europäische Kommunen ersetzen Leuchtstofflampen durch vernetzte LED-Leuchten, die den Energieverbrauch um bis zu 50 % senken und gleichzeitig die Compliance-Berichterstattung vereinfachen. Der EU Green Deal drängt öffentliche Gebäude dazu, bis 2030 Klimaneutralität zu erreichen, und vernetzte Leuchten senden automatisch Prüfprotokolle an Facility-Dashboards, wodurch der Wartungsaufwand reduziert wird. Das STAR Gateway von Acuity Brands veranschaulicht, wie automatisierte Prüfungen die Anforderungen der EN 50172 erfüllen, und macht intelligente LEDs zur Standardwahl für Bahnhöfe, Schulen und Regierungsgebäude.[2]Acuity Brands, "Notbeleuchtungsprüfung mit STAR," acuitybrands.com

Strengere US-amerikanische IBC/NFPA 101-Vorschriften für Hochhäuser

Der Normenzyklus 2024 erhöht die Mindestbeleuchtungsstärke für Fluchtwege auf 1,07 Lux für 90 Minuten und verkürzt die Aktivierungszeit auf 10 Sekunden. Viele ältere Nickel-Cadmium-Geräte bestehen die aktualisierten UL 924-Tests nicht, die nun ein Signal „Netzspannung vorhanden” erfordern, was Eigentümer dazu zwingt, Geräte vor Ablauf der Rezertifizierungsfristen auszutauschen. Bundesbehörden üben zusätzlichen Druck aus, indem sie LED-Systeme mit integrierten Steuerungen vorschreiben, um die Energieziele der GSA zu erfüllen.[3]U.S. General Services Administration, "LED-Beleuchtung und Steuerungsrichtlinien für Bundesgebäude," gsa.gov

Städtischer Eisenbahntunnelausbau in China und Indien

U-Bahn-Systeme in Peking, Mumbai und neuen Städten der zweiten Kategorie benötigen IP67-bewertete, vibrationsfeste Leuchten, die bei Einzelpunktausfällen betriebsfähig bleiben. Die Finanzierung durch multilaterale Institutionen wie die Asiatische Entwicklungsbank unterstützt Dutzende von Projekten, die jeweils Kilometer von Notleuchten erfordern, die mit SCADA-Plattformen verbunden sind.[4]Asiatische Entwicklungsbank, "ADB unterstützt Nepal bei der Modernisierung der Stromübertragungs- und Verteilungsinfrastruktur," adb.org Hersteller mit schlüsselfertigen Tunnelpaketen und regionaler Prüfkompetenz verschaffen sich einen klaren Vorteil.

Rechenzentrum-Boom mit Einführung zentralisierter Batteriesysteme

Hyperscale-Betreiber bevorzugen zentrale Wechselrichter, die an die gebäudeweite USV angeschlossen sind, sodass eine Batteriebank Tausende von Leuchten versorgen kann. Die Übernahme von Fibrebond durch Eaton liefert vorgefertigte Gehäuse, die Stromumwandlung, Steuerung und Brandschutz kombinieren und die Bereitstellungszeiten für Cloud-Campusse verkürzen. Der Trend fördert auch das Interesse an Lithium-Ionen-Alternativen wie Wasserstoff-Brennstoffzellen, die Leuchten erfordern, die die „Aufwärm”-Phasen der Brennstoffzellen überbrücken.[5]Eaton, "Eaton Notbeleuchtungs-USV," eaton.com

Analyse der Hemmnisse*

| Hemmnis | (~) (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Brandschutzbedenken bei Lithium-Ionen-Batterien im Gesundheitswesen | -1.4% | Globale Industriemärkte | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpass bei IC-Treibern und Optiken | -1.1% | Global, insbesondere APAC | Mittelfristig (2–4 Jahre) |

| Fragmentierte Normen in der ASEAN-Region | -0.8% | Aufstrebende ASEAN-Märkte | Langfristig (≥ 4 Jahre) |

| Hohe Installations- und Testkosten für drahtlose Systeme | -0.9% | Global preissensitiv | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Brandschutzbedenken bei Lithium-Ionen-Batterien in Gesundheitseinrichtungen

Krankenhäuser verzögern die Einführung von Lithium-Ionen-Technologie nach thermischen Durchgehvorfällen, die zu Stationsevakuierungen geführt haben. Die NFPA erarbeitet derzeit NFPA 800 zur Regelung der Vor-Ort-Lagerung, doch bis zur Fertigstellung bleiben viele Gesundheitsnetzwerke trotz kürzerer Lebensdauer bei versiegelten Blei-Säure- oder Nickel-Metallhydrid-Akkus. Ein vorgeschlagenes US-amerikanisches Gesetz zur Kodifizierung nationaler Batteriesicherheitsstandards schafft zusätzliche Unsicherheit.

Lieferkettenengpass bei IC-Treibern und Optiken

Komponentenengpässe, die 2023 begannen, bestehen weiterhin, insbesondere bei HF-Chipsätzen für adressierbare Leuchten. Anbieter haben Platinen neu entwickelt, um Mehrquellen-Bauteile zu akzeptieren, doch die Neuzertifizierung bei UL und CE verursacht Kosten und Verzögerungen. Die begrenzte Verfügbarkeit hält drahtlose SKUs auf Zuteilung und verlangsamt das am schnellsten wachsende Segment des Notbeleuchtungsmarktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lichtquelle: LED-Dominanz steht vor einem Technologiewandel

LED-Geräte kontrollierten im Jahr 2025 57,25 % des Notbeleuchtungsmarktanteils, und das Segment soll bis 2031 mit einer CAGR von 9,54 % wachsen. Leuchtstoffröhren verbleiben in älteren Gebäuden, doch steigende Energietarife und Lampenverbote beschleunigen die Austauschpläne. Nischen-Hochdruckentladungsgeräte verbleiben in petrochemischen Zonen, wo die 10-kV-Stoßspannungsimmunität Vorrang vor der Effizienz hat.

Intelligente Dioden integrieren nun Sensoren, Speicher und wählbare Farbtemperaturen, wie das Green Creative Universal CCT Select-Röhre zeigt, das Planern hilft, Blendniveaus ohne Hardwaretausch anzupassen. Diese Konvergenz von Intelligenz und Beleuchtung hält LED-Systeme als Anker des Notbeleuchtungsmarktes, auch wenn drahtlose Protokolle die Produktlinien-Roadmaps neu gestalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Stromsystem: Zentralisierte Systeme gewinnen an Infrastrukturzugkraft

Eigenversorgte Akkupacks repräsentierten im Jahr 2025 65,05 % der Notbeleuchtungsmarktgröße, dank unkomplizierter Installation und einheitlicher Wartung. Große Veranstaltungsorte bevorzugen jedoch zentrale Batterien, um raumweise Batterieprüfungen zu reduzieren. Rechenzentren veranschaulichen den Wandel, wobei zentralisierte Racks sicherstellen, dass alle Leuchten konditionierte Stromversorgung und Firmware-Updates von einem einzigen Hub erhalten.

Die Wechselrichterplattformen von Eaton, die bald Exertherm-Thermoanalytik integrieren, zeigen, wie vorausschauende Überwachung ungeplante Ausfallzeiten reduziert. Lithium-Ionen-Stränge bieten eine lange Zykluslebensdauer, doch Krankenhäuser und Flughäfen schreiben in kritischen Bereichen weiterhin VRLA vor, bis die regulatorische Klarheit verbessert wird. Die Aufteilung zwischen Autonomie und zentraler Steuerung wird die Beschaffungsentscheidungen über den Prognosehorizont hinweg bestimmen.

Nach Installationstyp: Einbausysteme treiben die ästhetische Integration voran

Aufputzgehäuse blieben die bevorzugte Nachrüstoption, doch Architekten wählen zunehmend Einbau-Troffer, die bündig mit modernen Deckenrastern abschließen. Das Wachstum von 10,18 % CAGR resultiert aus hochwertigen Büros, Hotels und Museen, in denen die Designsprache unauffällige Hardware bevorzugt.

Drahtlose Mesh-Steuerungen ermöglichen es Einbauleuchten, sich selbst in Betrieb zu nehmen und neue Leitungsverlegungen zu vermeiden. Da Gebäudeeigentümer LEED v5-Punkte anstreben, die an die Beleuchtungsleistungsdichte geknüpft sind, reduzieren eingebaute LED-Kits, die sowohl als Normal- als auch als Notkreis fungieren, die Leuchtenanzahl und stärken ihren Wertbeitrag im gesamten Notbeleuchtungsmarkt.

Nach Produkt: Kombigeräte führen die Innovationsintegration an

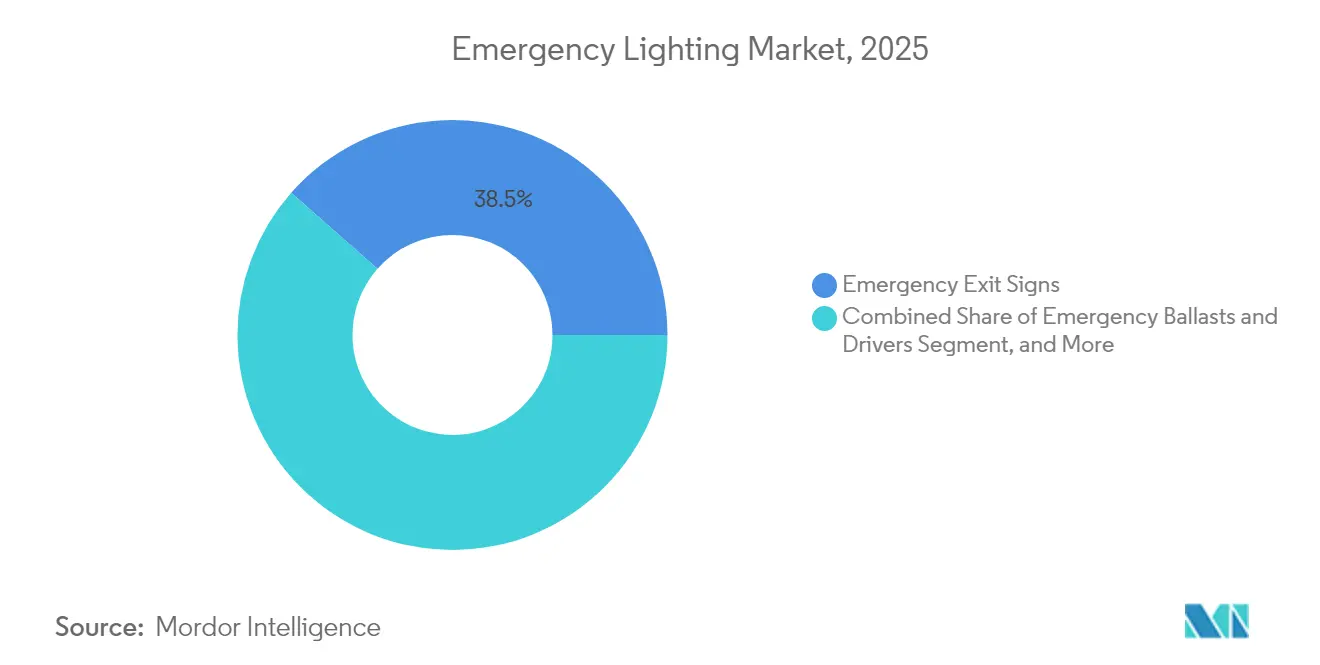

Notausgangszeichen allein erzielten im Jahr 2025 38,50 % der Umsätze, doch Kombigeräte – mit Piktogrammen und zwei Flutlichtern – gewinnen mit einer Wachstumsrate von 11,22 % an Boden. Sie reduzieren Verdrahtungsschritte und verringern die SKU-Anzahl für Auftragnehmer. Adressierbare Varianten testen automatisch jeden Stromkreis, protokollieren Ergebnisse für Prüfer und verkürzen die Begehungszeit.

Eigenständige Leuchten glänzen weiterhin in Lagerhäusern, wo 1.000-Lumen-Strahlen hohe Regale ausleuchten müssen. Im Gegensatz dazu ziehen Notvorschaltgeräte Projekte an, die keinen Leuchtenersatz rechtfertigen können, sodass Eigentümer einen Treiber in einen vorhandenen Troffer einsetzen können, um die Norm zu erfüllen. Der Wandel hin zu „All-in-One”-Hardware unterstreicht, wie Funktionsdichte zum neuen Wettbewerbsfeld im Notbeleuchtungsmarkt wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kommunikation: Drahtlose Systeme transformieren das Facility-Management

Kabelgebundene Netzwerke machten im Jahr 2025 81,55 % der Lieferungen aus, doch drahtloses LoRaWAN, BLE und proprietäre HF-Technologien sind nun der Schwerpunkt für Forschung und Entwicklung. Eine CAGR von 13,02 % bis 2031 wird prognostiziert, da Universitäten, Wohnungsbaugesellschaften und Flughäfen HF-Verbindungen genehmigen, die den Arbeitsaufwand um 30 % reduzieren.

Der wegweisende Einsatz von 10.000 LoRa-ausgestatteten Geräten im öffentlichen Wohnungsbau Singapurs beweist, dass Langstrecken-Niedrigenergie-Technologie Lebensschutzgeräte im Stadtmaßstab verwalten kann. Die mobile App Naveo Pro von ABB ermöglicht es Technikern, Entladetests per Smartphone zu überprüfen, was zeigt, wie digitale Arbeitsabläufe die Beschaffungsdiskussionen im Notbeleuchtungsmarkt dominieren werden.

Nach Endnutzer: Öffentliche Infrastruktur treibt das höchste Wachstum an

Gewerbliche Büros machten im Jahr 2025 27,65 % der globalen Umsätze aus, angetrieben durch dicht besiedelte städtische Hochhäuser. Doch Flughäfen, Tunnel und Bahnsteige bilden das am schnellsten wachsende Segment, unterstützt durch staatliche Konjunkturprogramme im asiatisch-pazifischen Raum. Hier wiegen photometrische Gleichmäßigkeit und Vibrationsfestigkeit schwerer als Ästhetik und eröffnen Raum für robuste SKUs.

Die Akzeptanz im Gesundheitswesen bleibt durch Brandschutzbedenken bei Batterien gedämpft, während Lagerhäuser hochkandela-Strahlen für Regalklarheit suchen. Intelligente Wohngebäudepakete beginnen, Mikrowechselrichter für Deckeneinbauleuchten zu integrieren, was auf zukünftiges Verbraucherinteresse hindeutet, sobald Normungsgremien die Anforderungen für Einfamilienhäuser adressieren.

Geografische Analyse

Der asiatisch-pazifische Raum mit einem Anteil von 33,85 % am Notbeleuchtungsmarkt profitiert von Megaprojekten wie der Mumbai Metro Linie 3 und dem Pekinger Subzentrum-Tunnel. Regionale Regierungen nutzen Vorzugsdarlehen von Institutionen wie der Asiatischen Entwicklungsbank, um abgelegene Provinzen zu elektrifizieren und sicherzustellen, dass jede neue Umspannstation oder Bahnstrecke normkonforme Leuchten vorschreibt. Halbleiterengpässe erschweren die Terminplanung, doch lokale Leiterplattenhersteller in Shenzhen und Penang verkürzen die Lieferzeiten für inländische Anbieter.

Der Nahe Osten und Afrika werden bis 2031 eine CAGR von 10,74 % verzeichnen, da Katar LNG-Exporthubs ausbaut und Saudi-Vision 2030 Tourismuskorridore beschleunigt. Offshore-Plattformen im Golf benötigen kupferfreie Aluminiumgehäuse, die Salzsprühnebel und Temperaturen von 60 °C standhalten. Chalmit-Marken Protecta X-Leuchten in Nordseefeldern bestätigen Lebensdauern von 120.000 Stunden und ermutigen nationale Ölgesellschaften, Premium-Lösungen zu budgetieren.

Nordamerika und Europa bieten stabile Austauschzyklen. US-amerikanische Normrevisionen zwingen Hochhausvermieter nun dazu, innerhalb von Rezertifizierungsfenstern aufzurüsten, was das Nachrüstvolumen stärkt. Europas Renovierungswelle leitet Fördermittel in Richtung LED-Austausch im öffentlichen Sektor, wobei Deutschland intelligente Steuerungen subventioniert, die den CO₂-Fußabdruck vor den Zielen 2030 reduzieren. Reife Käufer bevorzugen Anbieter, die Analyse-Dashboards mit Hardware bündeln, was Software-Wartungsverträge zu einem wichtigen Segment des Notbeleuchtungsmarktes macht.

Wettbewerbslandschaft

Der Marktwettbewerb konzentriert sich mehr auf Technologieschichten als auf Fertigungskapazitäten. Acuity Brands verbindet bis zu 20.000 Leuchten über sein STAR Gateway und bietet Cloud-Berichte, die NFPA-Prüfungen erleichtern. Eaton integriert Fibrebonds vorgefertigte Gehäuse in sein Angebot und bietet Hyperscale-Rechenzentrumsclients einen Einanbieter-Weg von der USV bis zur Leuchte. Signify reorganisierte sich in vertikale Geschäftsbereiche, sodass sein Bereich für vernetzte Beleuchtung Verkehrsbehörden separat von Verbraucherkanälen ansprechen kann.

Private-Equity-Ausstiege unterstreichen strukturelle Verschiebungen: Hubbell verkaufte Progress Lighting an Kingswood Capital und behielt nur die Marke Chalmit für Gefahrenbereiche, was eine Ausrichtung auf spezialisierte Nischen widerspiegelt. Kleinere europäische Unternehmen schaffen sich Raum in Tunnel- oder Schifffahrtssegmenten, wo EN 60598-2-22-Tests kundenspezifische Optiken erfordern. Die fünf größten Anbieter halten zusammen weniger als 30 % des globalen Umsatzes, was den Notbeleuchtungsmarkt mäßig fragmentiert und innovationsgetrieben hält.

Marktführer in der Notbeleuchtungsbranche

Emerson Electric Co.

Schneider Electric

Hubbell Lighting Inc.

Legrand SA

Eaton Corp. plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Eaton stimmte der Übernahme von Fibrebond Corporation für 1,4 Milliarden USD zu und ergänzte damit modulare Stromgehäuse für Cloud- und Colocation-Rechenzentren.

- März 2025: Schneider Electric kündigte einen US-amerikanischen Expansionsplan in Höhe von 700 Millionen USD bis 2027 an, um Automatisierungs- und KI-gesteuerte Energielasten zu unterstützen.

- Dezember 2024: Eaton präsentierte auf der CES 2025 Vorschauen auf Elektrofahrzeug-Ladetechnik und intelligente Heimbeleuchtung.

- November 2024: Die Asiatische Entwicklungsbank genehmigte ein Darlehen in Höhe von 200 Millionen USD zur Modernisierung des Stromnetzes Sri Lankas und verbesserte damit die Notbeleuchtungsbereitschaft.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Markt für Notbeleuchtung als jede fest verdrahtete oder eigenständige Leuchte, jedes Notausgangsschild, jedes Netzteil und jedes Überwachungsmodul, das bei Ausfall der normalen Netzversorgung auf Batterie- oder Generatorversorgung umschaltet und dauerhaft in gewerblichen, industriellen, öffentlichen Infrastruktur- und großen Wohngebäuden weltweit installiert ist. Die Umsätze werden zum Herstellerverkaufspreis erfasst und in USD für das Kalenderjahr 2025 ausgewiesen.

Ausschluss aus dem Geltungsbereich: Tragbare Taschenlampen, Fahrzeugbeleuchtung und Ad-hoc-Mieteinheiten sind nicht Gegenstand dieser Studie.

Segmentierungsübersicht

- Nach Lichtquelle

- LED

- Leuchtstofflampen

- Hochdruckentladungslampen (HID)

- Induktion und weitere

- Nach Stromsystem

- Eigenversorgt/Batterie-Backup

- Zentralbatterie (USV)

- Hybrid/Verteilt

- Nach Installationstyp

- Aufputz

- Einbau

- Hängend

- Tragbar

- Nach Produkt

- Notausgangszeichen

- Eigenständige Notleuchten

- Kombigeräte

- Notvorschaltgeräte und Treiber

- Nach Kommunikation

- Kabelgebunden

- Drahtlos/IoT-fähig

- Nach Endnutzer

- Gewerbe – Büros

- Gewerbe – Gastgewerbe und Einzelhandel

- Industrie – Fertigung und Lagerhäuser

- Öl und Gas/Bergbau

- Wohnbereich

- Öffentliche Infrastruktur (Flughäfen, Tunnel, Schiene)

- Gesundheitseinrichtungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Übriges Südamerika

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Länder des Golfkooperationsrats

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Facility-Managern, Brandschutzinspektoren, regionalen Distributoren und Komponenteningenieuren in Nordamerika, Europa, Asien-Pazifik und dem Golfraum validierten Dichteannahmen, bestätigten LED-Durchdringungsraten und lieferten die aktuellen durchschnittlichen Verkaufspreise für Leuchten mit Batteriesicherung und Notausgangsschilder.

Desk Research

Unsere Analysten kartierten zunächst das regulatorische Grundgerüst: NFPA 70/101, International Building Code, EN 1838 und IEC 60598; anschließend wurden Leuchtendichenormen, Prüfpläne und Nachrüstauslöser aus Regierungsblättern und Sicherheitscode-Kommentaren extrahiert. Bau-Nutzflächendaten aus Quellen wie dem US Census Bureau, Eurostat Building Permits und Chinas NBS sowie Handelsstatistiken von UN Comtrade halfen bei der Bemessung der installierten Basis. Unternehmens-10-Ks, Kataloge börsennotierter Lieferanten und Pressemitteilungen wurden über D&B Hoovers und Dow Jones Factiva auf typische Preispunkte und Liefermixe geprüft. Diese Quellen veranschaulichen den konsultierten Referenzpool, ohne ihn zu erschöpfen.

Marktgröße & Prognose

Wir begannen mit einem Top-down-Modell. Die gewerbliche und industrielle Nutzfläche nach Region wurde mit der obligatorischen Leuchtendicte multipliziert, angepasst für codekonformen Nachrüstzyklen und den LED-Konversionsanteil. Die Ergebnisse wurden durch selektive Bottom-up-Prüfungen anhand von Stichproben der OEM-Liefermengen und der im Rahmen von Primärgesprächen erhobenen ASPs bestätigt. Zu den wichtigsten Variablen des Modells zählen Neubauvervollständigungen, Nachrüstfördermittelbudgets, LED-Preiserosion, Batteriekostenkurve und Zeitpläne zur Code-Einführung. Eine multivariate Regression verknüpft diese Treiber mit der historischen Nachfrage und erstellt die Prognose für 2025–2030. Eine Szenarioanalyse rund um Bauverlangsamungen liefert Sensitivitätsgrenzen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analysten-Reviews, Ausreißerdiagnosen und Jahres-zu-Jahres-Varianzprüfungen anhand unabhängiger Indikatoren wie Lithiumbatterielieferungen und LED-Paketverkäufen. Der Datensatz wird jährlich aktualisiert, wobei Zwischenrevisionen durch wesentliche regulatorische oder preisliche Veränderungen ausgelöst werden, bevor die endgültige Freigabe an die Kunden erfolgt.

Warum Mordors Notbeleuchtungs-Basislinie Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, da jeder Forscher unterschiedliche Produktkörbe, Umrechnungswährungen und Aktualisierungsrhythmen wählt. Wir erkennen diese Unterschiede von vornherein an und geben einen Überblick über die häufigsten Ursachen für Abweichungen.

Zu den wichtigsten Abweichungstreibern zählen die Einbeziehung tragbarer Leuchten durch einige Herausgeber, die Verwendung von Wechselkursen aus 2024 ohne Neubasisierung, einmalige Lieferantenumfragen, die LED-Preissenkungen nicht erfassen, sowie kürzere Aktualisierungszyklen, die das Wachstum in Bauphasen überbewerten.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 7,31 Mrd. (2025) | Mordor Intelligence | - |

| USD 7,27 Mrd. (2024) | Global Consultancy A | Älteres Basisjahr und Ausschluss von Kombieinheiten |

| USD 7,71 Mrd. (2024) | Industry Journal B | Enthält tragbare Laternen und Smart-Home-Knoten |

Zusammenfassend lässt sich sagen, dass Mordors schrittweises Modell, verankert in verifizierbaren Nutzflächendaten und kontinuierlich aktualisierten Preiseingaben, eine ausgewogene, transparente Basislinie liefert, die Entscheidungsträger nachvollziehen, replizieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Notbeleuchtungsmarkt derzeit?

Der Markt wird im Jahr 2026 auf 8,05 Milliarden USD geschätzt und soll bis 2031 einen Wert von 12,98 Milliarden USD erreichen.

Welche Region dominiert den Notbeleuchtungsmarkt?

Der asiatisch-pazifische Raum hält mit 33,85 % den größten regionalen Anteil, dank aggressiver Infrastrukturentwicklung.

Welches Technologiesegment wächst am schnellsten?

Drahtlose/IoT-fähige Notbeleuchtung wird voraussichtlich bis 2031 mit einer CAGR von 13,02 % wachsen – dem höchsten Wert unter allen Segmenten.

Warum sind Gesundheitseinrichtungen bei Lithium-Ionen-Batterien vorsichtig?

Dokumentierte thermische Durchgehvorfälle und ausstehende NFPA 800-Richtlinien haben Brandschutzbedenken ausgelöst und die Einführung in Krankenhäusern verlangsamt.

Wie wirken sich neue US-amerikanische Bauvorschriften auf die Marktnachfrage aus?

Die Aktualisierungen von IBC 2024 und NFPA 101 erfordern eine schnellere Aktivierung und höhere Beleuchtungsstärke, was sofortige Nachrüstungen nicht konformer Systeme veranlasst.

Welche Rolle spielen Rechenzentren bei der zukünftigen Nachfrage?

Der rasche Bau von Rechenzentren begünstigt zentralisierte Batteriesysteme mit Ferndiagnose und trägt positiv mit 1,9 % zur Gesamt-CAGR bei.

Seite zuletzt aktualisiert am: