Marktgröße und Marktanteil der kommerziellen Flugzeugkabinen-Beleuchtung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

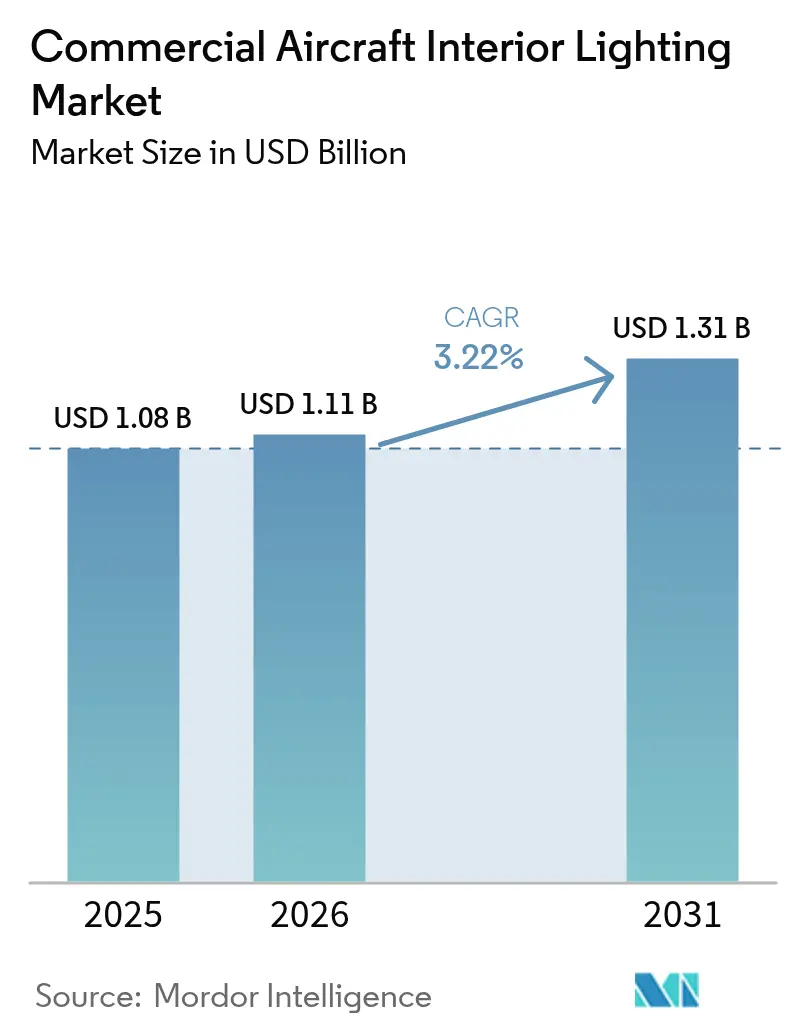

| Marktgröße (2026) | 1.11 Milliarden US-Dollar |

| Marktgröße (2031) | 1.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse zur kommerziellen Flugzeugkabinen-Beleuchtung von Mordor Intelligence

Marktanalyse

Der Markt für kommerzielle Flugzeugkabinen-Beleuchtung hatte im Jahr 2025 einen Wert von 1,08 Milliarden USD und wird voraussichtlich von 1,11 Milliarden USD im Jahr 2026 auf 1,31 Milliarden USD bis 2031 wachsen, mit einer CAGR von 3,22 % während des Prognosezeitraums (2026–2031). Airlines investieren in LED-Nachrüstungen, die den Energieverbrauch senken, das Gewicht reduzieren und Stimmungsbeleuchtungsfunktionen ermöglichen, die das Markenerlebnis schärfen – auch wenn die Post-Pandemie-Kapazitätsrationalisierung das gesamte Flottenwachstum dämpft. Schmalrumpfplattformen dominieren bei Neuauslieferungen, da Billigfluggesellschaften (LCCs) die Sitzdichte auf Kurzstreckenrouten weiter erhöhen. Gleichzeitig beschleunigt sich die Nachrüstaktivität in den ausgereiften Flotten Nordamerikas, da Fluggesellschaften ihre Kabinen auffrischen, anstatt teure Großraumflugzeuge zu bestellen. Halbleitermangel verlangsamt die Lieferpläne und veranlasst Betreiber, auf Plug-and-Play-Beleuchtungssätze zurückzugreifen, die über Nacht installiert werden können. Zertifizierungs-Vorlaufzeiten bleiben ein Gegenwind, doch Lieferanten mit mehreren ergänzenden Typzertifikaten (STCs) gewinnen nennenswerte Vorteile bei der Markteinführungsgeschwindigkeit. Trotz dieser Einschränkungen positionieren steigende ESG-Verpflichtungen und regulatorische Abkehr von quecksilberhaltigen Leuchtstoffröhren LED-Leuchten als unbestrittene Technologiebasis für das nächste Jahrzehnt des Wachstums im Markt für kommerzielle Flugzeugkabinen-Beleuchtung.

Wichtigste Erkenntnisse des Berichts

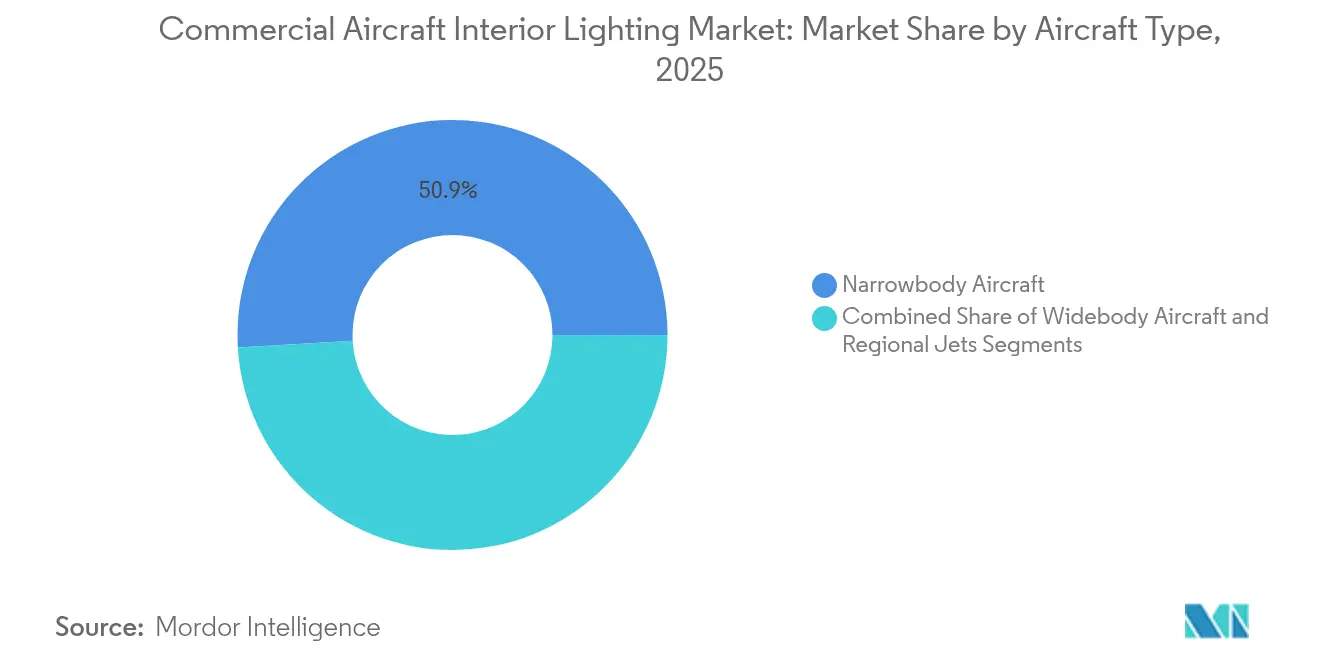

- Nach Flugzeugtyp hielten Schmalrumpfflugzeuge im Jahr 2025 einen Marktanteil von 50,92 % am Markt für kommerzielle Flugzeugkabinen-Beleuchtung, während Großraumflugzeuge bis 2031 die schnellste CAGR von 3,62 % verzeichnen dürften.

- Nach Lichttyp entfielen im Jahr 2025 43,35 % der Marktgröße der kommerziellen Flugzeugkabinen-Beleuchtung auf Decken- und Wandinstallationen; Leselampen sollen im gleichen Zeitraum mit einer CAGR von 3,98 % zulegen.

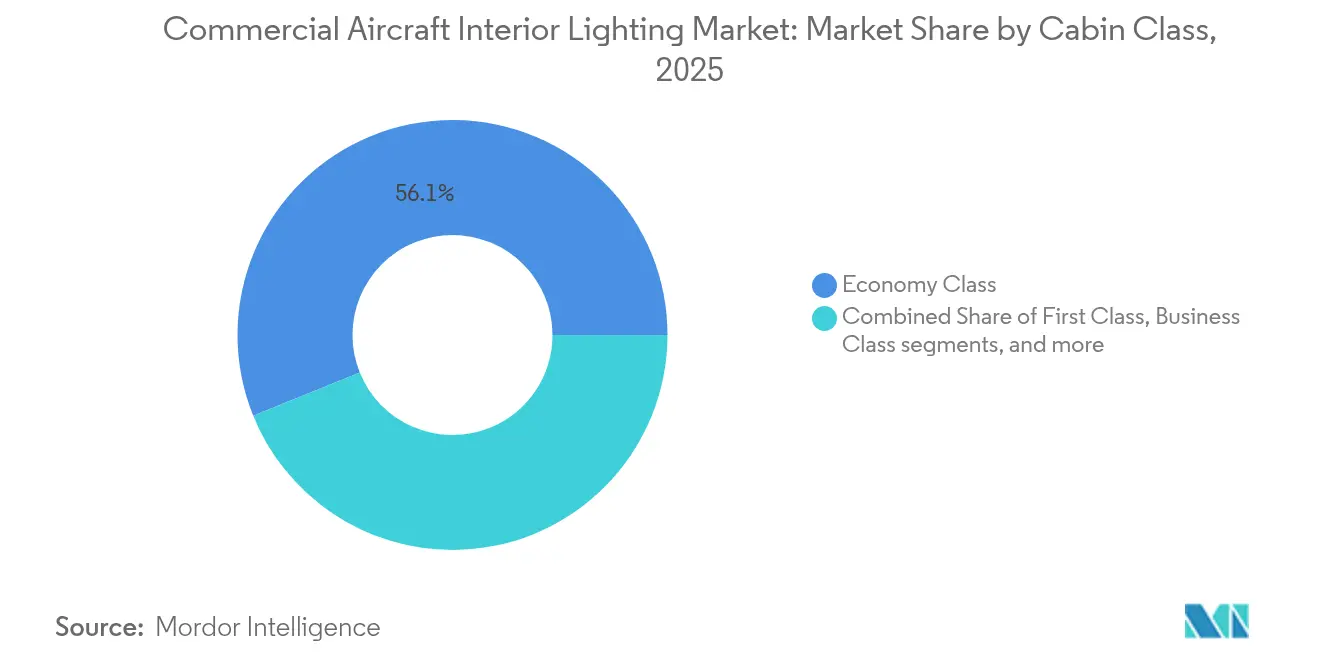

- Nach Kabinenklasse entfielen im Jahr 2025 56,12 % des Umsatzes auf die Economy Class, während die Premium Economy Class das stärkste Wachstum mit einer CAGR von 3,71 % verzeichnete.

- Nach Endnutzer repräsentierte der OEM-Linefit im Jahr 2025 51,55 % der Marktgröße der kommerziellen Flugzeugkabinen-Beleuchtung; Aftermarket-Nachrüstungen expandieren schneller mit einer CAGR von 3,97 %.

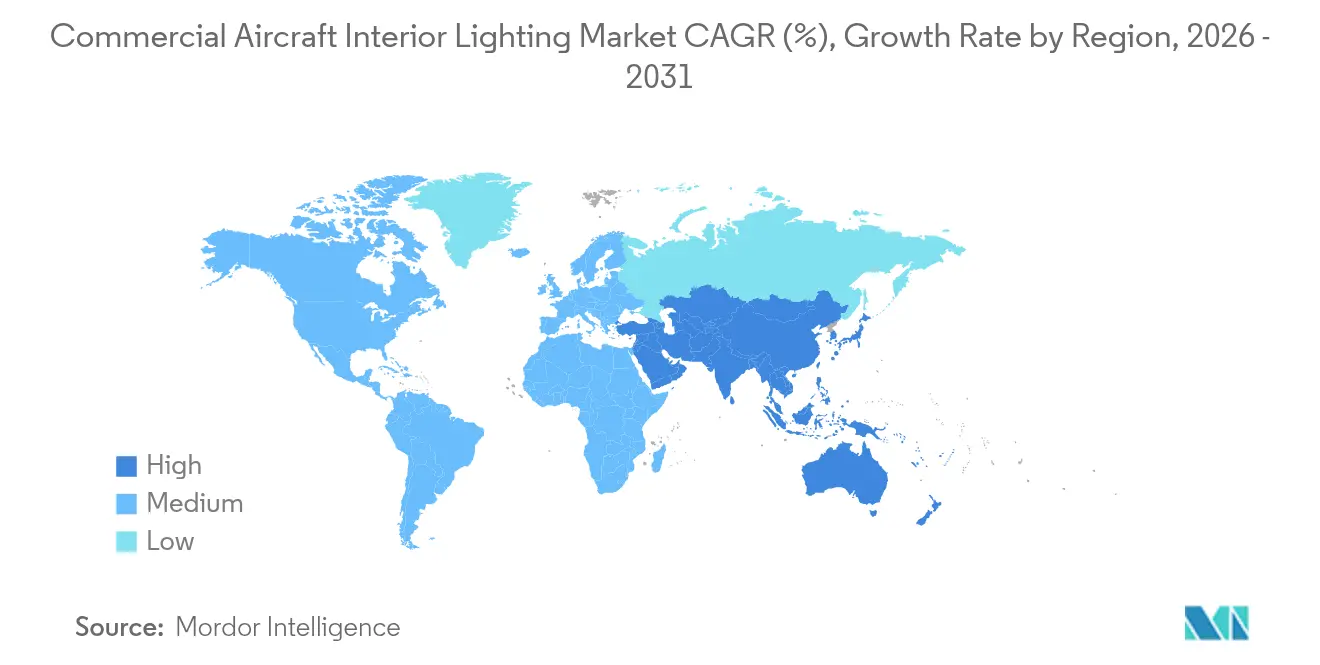

- Regional gesehen entfielen im Jahr 2025 38,55 % des Umsatzes auf Nordamerika; für Asien-Pazifik wird bis 2031 die höchste CAGR von 4,69 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für kommerzielle Flugzeugkabinen-Beleuchtung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Schmalrumpfflottenexpansion bei Billigfluggesellschaften | +0.8% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Europa | Mittelfristig (2–4 Jahre) |

| Nachrüstungswelle hin zu LED-Stimmungsbeleuchtung zur Kabinenauffrischung | +0.6% | Global, mit frühen Gewinnen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Umstieg von Leuchtstoffröhren auf energieeffiziente, RoHS-konforme LED-Leuchten | +0.5% | Global, getrieben durch regulatorische Compliance | Langfristig (≥ 4 Jahre) |

| IoT-fähige intelligente Leuchten zur Ermöglichung vorausschauender Wartung | +0.4% | Nordamerika und EU als fortgeschrittene Märkte zuerst | Langfristig (≥ 4 Jahre) |

| Airline-ESG-Ziele zugunsten ultraleichter fotolumineszenter Bodenwegmarkierungen | +0.3% | Global, konzentriert auf nachhaltigkeitsorientierte Fluggesellschaften | Mittelfristig (2–4 Jahre) |

| Staatliche Konjunkturmaßnahmen für Flughafeninfrastrukturupgrades nach COVID | +0.2% | Nordamerika, Europa, ausgewählte Märkte im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Schmalrumpfflottenexpansion bei Billigfluggesellschaften

Billigfluggesellschaften im asiatisch-pazifischen Raum treiben durch massive Flottenexpansionsprogramme, die betriebliche Effizienz und Optimierung der Passagierdichte priorisieren, eine beispiellose Nachfrage nach Beleuchtungssystemen für Schmalrumpfflugzeugkabinen an. IndiGo betreibt 388 Flugzeuge mit Bestellungen für 260 A320neos, 390 A321neos und 30 A350-900s – einer der größten Rückstände eines einzelnen Betreibers in der Luftfahrt –, während es von Einklassen- auf Zweiklassenkonfigurationen umstellt, die eine anspruchsvolle zonenbasierte Beleuchtungssteuerung erfordern.[1]Airways, "CEO Pieter Elbers über die Transformation von IndiGo," airwaysmag.com Dieses Expansionsmuster erstreckt sich über Indien hinaus: flyadeal plant bis 2030 auf 100 Flugzeuge zu wachsen, ausgehend von aktuell 40 A320s, die in Hochdichtelayouts mit 186–240 Sitzen konfiguriert sind und leichte, energieeffiziente LED-Systeme erfordern.[2]PAX International, "Wizz Air übernimmt ersten A321XLR," pax-intl.com Das Geschäftsmodell der Billigfluggesellschaften mit seinem Fokus auf schnelle Umlaufzeiten schafft Nachfrage nach Plug-and-Play-Nachrüstlösungen, die die Flugzeugausfallzeiten minimieren – mit Installationszeiten von nur 12 Stunden für vollständige Kabinenbeleuchtungsaufwertungen. Airlines priorisieren Systeme, die die Wartungskomplexität reduzieren und gleichzeitig Premium-Economy-Angebote in Eingangsflugzeugen unterstützen, wie durch IndiGos „Stretch”-Produkt demonstriert, das differenzierte Beleuchtungszonen erfordert. Der Trend zu ultrahohen Dichtekonfigurationen – wobei einige Billigfluggesellschaften 240 Sitze im A321 erreichen – erfordert fortschrittliche Beleuchtungssteuerungssysteme, die den Passagierkomfort trotz reduzierter Persönlichkeitsraum-Zuteilungen aufrechterhalten.

Nachrüstungswelle hin zu LED-Stimmungsbeleuchtung zur Kabinenauffrischung

Airlines setzen auf LED-Stimmungsbeleuchtungs-Nachrüstungen als kosteneffektive Alternative zu umfassenden Kabinenüberholungen und liefern unmittelbare Verbesserungen des Passagiererlebnisses ohne die Kapitalintensität vollständiger Innenausstattungsersetzungen, die pro Großraumflugzeug 2–4 Millionen USD kosten können. Deltas flottenweites Nachrüstprogramm umfasst phasenspezifische Beleuchtungsschemata, darunter warme Einstiegsbeleuchtung, Kerzenlicht-Speiseambiente und zirkadiankonforme Schlafübergänge über verschiedene Flugzeugtypen hinweg, um konsistente Markenerlebnisse zu schaffen. Das liTeMood-System von STG Aerospace verkörpert diesen Trend und bietet Plug-and-Play-LED-Ersatzlösungen, die eine Gewichtseinsparung von 30 kg pro Flugzeug erzielen und den Energieverbrauch um 40 % gegenüber Leuchtstoffröhren-Vorgängern reduzieren.[3]STG Aerospace, "ArkeFly rüstet B737NG mit liTeMood nach," stgaerospace.com Der Nachrüstansatz ermöglicht es Airlines, alternde Flotten kosteneffektiv zu modernisieren – Cobalt Spectrum-Installationen erfordern keine Verdrahtungsänderungen und liefern eine mittlere Zeit zwischen Ausfällen von 500.000 Stunden. Spezialisten für Flugzeugerneuerungen berichten von boomender Nachfrage, da Airlines ökologische Vorteile und Passagierattraktivität durch Kabinenbeleuchtungsaufwertungen statt Flottenersatzprogramme anstreben. Der Trend spiegelt den strategischen Fokus der Airlines auf die Maximierung der Nutzung bestehender Vermögenswerte wider, während gleichzeitig zeitgemäße Passagiererlebnisse geboten werden, die mit neueren Flugzeugauslieferungen konkurrieren – besonders wichtig, da sich Flugzeugausmusterungspläne aufgrund von Lieferkettenengpässen verlängern.

Umstieg von Leuchtstoffröhren auf energieeffiziente, RoHS-konforme LED-Leuchten

Anforderungen an die regulatorische Compliance beschleunigen den Übergang von veralteter Leuchtstoffröhren-Kabinenbeleuchtung zu RoHS-konformen LED-Systemen, die gefährliche Stoffe eliminieren und dabei überlegene Energieleistung und Betriebszuverlässigkeit bieten. Die LED-Initiative der FAA (Federal Aviation Administration), angetrieben durch den Energieunabhängigkeits- und Sicherheitsgesetz von 2007, demonstriert den regulatorischen Schwung hin zur Festkörperbeleuchtungsnutzung in Luftfahrtanwendungen, mit ähnlichen Vorgaben, die weltweit entstehen.[4]Federal Aviation Administration, "LED-Initiative," faa.gov LED-Systeme bieten dramatische Effizienzverbesserungen, wobei moderne Leuchten 24–29 Watt im Vergleich zu 45 Watt für gleichwertige Halogenssysteme verbrauchen, während die Betriebslebensdauer von 1.000 auf 50.000 Stunden verlängert und die Wartungsintervalle um bis zu 90 % reduziert werden. Compliance-Rahmenwerke betonen zunehmend quecksilberfreie Konstruktion und Recyclingfähigkeit am Lebensende und positionieren LED-Technologie als einzige langfristig tragfähige Lösung für kommerzielle Luftfahrt-Kabinenbeleuchtungsanwendungen. Airlines berichten über betriebliche Vorteile jenseits der Compliance, darunter die Eliminierung von Vorschaltgerät-bedingten Ausfällen, verbesserte Farbwiedergabe, die den Passagierkomfort bei Langstreckenflügen steigert, und reduzierte Wärmeerzeugung, die die Effizienz der Kabinenklimakontrolle unterstützt. Der regulatorische Kurs deutet darauf hin, dass Leuchtstoffröhrenbeleuchtung innerhalb des Prognosezeitraums obsolet werden wird, was einen Ersatzbedarf in globalen kommerziellen Flotten von über 25.000 Flugzeugen schafft, die Innenbeleuchtungsaufwertungen benötigen.

IoT-fähige intelligente Leuchten zur Ermöglichung vorausschauender Wartung

Vernetzte Beleuchtungssysteme entwickeln sich zu kritischen Komponenten umfassenderer Strategien für das Gesundheitsmanagement von Flugzeugen und ermöglichen vorausschauende Wartungskapazitäten, die Betriebsunterbrechungen und Wartungskosten reduzieren. Astronics' Smart Aircraft System demonstriert das IoT-Integrationspotenzial und nutzt kabellose Sensoren zur Überwachung von Kabinenumweltbedingungen und Gerätestatus in Echtzeit. Die Plattform für prädiktive Analysen von Collins Aerospace kann wartungsbedingte Verzögerungen für abgedeckte Systeme um bis zu 30 % reduzieren, wobei Beleuchtungskomponenten von kontinuierlichem Gesundheitsmonitoring und Ausfall-Prognose-Algorithmen profitieren. Intelligente Beleuchtungssysteme ermöglichen Ferndiagnose, automatisierte Fehlermeldung und proaktive Komponentenersatz-Planung, die sich an geplante Wartungsfenster anpasst. Die Technologie unterstützt die betrieblichen Effizienzziele der Airlines, indem ungeplante Wartungsereignisse minimiert werden, die Flugpläne und Passagierservices stören. Die Integration mit Kabinenmanagement-Systemen ermöglicht dynamische Beleuchtungssteuerung basierend auf Flugphasen, Passagieraufkommen und Umweltbedingungen, optimiert den Energieverbrauch und erhält gleichzeitig Servicequalitätsstandards aufrecht.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anhaltender Großraumflugzeug-Produktionsrückstand und Lieferverzögerungen | -0.7% | Global, konzentriert in wichtigen Hub-Märkten | Mittelfristig (2–4 Jahre) |

| Langwierige STC-Zertifizierungszyklen für neuartige Beleuchtungssysteme | -0.4% | Globaler regulatorischer Engpass | Langfristig (≥ 4 Jahre) |

| Lieferkettenengpässe bei Hoch-CRI-LED-Chips und Treiber-ICs | -0.3% | Globale Halbleiterbeschränkung | Kurzfristig (≤ 2 Jahre) |

| Kapitalumverteilung hin zu IFEC/Konnektivität statt Beleuchtung | -0.2% | Global, mit Priorität auf umsatzgenerierende Systeme | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Großraumflugzeug-Produktionsrückstand und Lieferverzögerungen

Produktionsengpässe bei Großraumflugzeugen wirken sich erheblich auf den Markt für kommerzielle Flugzeugkabinen-Beleuchtung aus, indem sie Neuauslieferungen verzögern und Airlines zwingen, bestehende Flottenoperationen über geplante Ausmusterungspläne hinaus zu verlängern, was gemischte Nachfrageeffekte in den Marktsegmenten erzeugt. Das B777X-Programm sieht sich mit anhaltenden Verzögerungen konfrontiert, wobei die ersten Auslieferungen nun aufgrund von Schubverbindungs-Konstruktionsproblemen, die alle Versuchsflugzeuge betreffen und umfassende Neukonzeption sowie erneute Testprotokolle erfordern, auf 2026 verschoben wurden. Der verlängerte Zertifizierungszeitplan des Programms, der durch die verschärfte regulatorische Prüfung nach dem B737 MAX-Vorfall und EASA-Redundanzanforderungen erschwert wird, betrifft über 500 bestellte Flugzeuge bei großen Fluggesellschaften, darunter Emirates, Qatar Airways und Lufthansa, was Milliarden an verzögerten Beleuchtungssystem-Installationen darstellt. Produktionsstabilisierungsherausforderungen gehen über Boeing hinaus, da Airbus Lieferkettenengpässe einräumt, die das Erreichen der Zielproduktionsraten der A320-Familie von 50 Flugzeugen monatlich verhindern. Gleichzeitig tragen Engpässe bei kleinen Kabinenteilen – einschließlich Beleuchtungskomponenten und Kabelbäumen – explizit zu Lieferverzögerungen bei. Airlines reagieren, indem sie bestehende Flugzeuge durch schwere Wartungsbesuche im Betrieb halten und Nachrüstprogramme verfolgen, um Servicestandards aufrechtzuerhalten, was eine erhöhte Aftermarket-Nachfrage schafft, die verzögerte Neuflugzeug-Installationen teilweise ausgleicht. Das Hemmnis betrifft insbesondere die Premium-Kabinenbeleuchtungssegmente, wo Großraumflugzeuge höhere Stückwerte und anspruchsvollere Beleuchtungssystemspezifikationen als Schmalrumpfalternativen aufweisen.

Langwierige STC-Zertifizierungszyklen für neuartige Beleuchtungssysteme

Verfahren für Ergänzende Typzertifikate (STC) für innovative Beleuchtungstechnologien schaffen erhebliche Marktzutrittsbarrieren und verzögern den Technologieeinsatz. Typischerweise erstrecken sich Zertifizierungszeitpläne auf 9–12 Monate für Standardänderungen und potenziell Jahre für komplexe Systeme, die umfangreiche Test- und Validierungsprotokolle erfordern. Der achtstufige STC-Prozess der FAA erfordert umfassende Konstruktionssubstanziierung, Prototypeninstallation, Inspektionsprotokolle und ausländische Validierungsverfahren, die Entwicklungskosten und Markteinführungszeiten für Beleuchtungsinnovationen erheblich erhöhen – was kleinere Lieferanten und Start-ups besonders beeinträchtigt. Innenbeleuchtungsmodifikationen sehen sich aufgrund mehrerer regulatorischer Anforderungen, die Notbeleuchtung, Notausstiegsanordnungen, Schilder, Insassenschutz und Entflammbarkeitsstandards abdecken, mit besonderer Komplexität konfrontiert, die über verschiedene Flugzeugkonfigurationen hinweg validiert werden müssen. Collins Aerospace bearbeitet jährlich ca. 200 STCs für über 30 Flugzeugmodelle und veranschaulicht damit die für eine breite Beleuchtungssystemverbreitung erforderliche Zertifizierungsarbeitslast und die Wettbewerbsvorteile etablierter Lieferanten mit bestehenden Zertifizierungskapazitäten. Die regulatorische Belastung betrifft insbesondere innovative Technologien wie IoT-fähige intelligente Beleuchtungssysteme und zirkadiankonforme Optimierungsfunktionen, die neuartige Zertifizierungsansätze und umfangreiche Human-Factors-Validierung erfordern. Internationale Harmonisierungsherausforderungen verschlimmern Verzögerungen, da EASA und andere Regulierungsbehörden häufig separate Validierungsverfahren erfordern, die globale Markteinführungszeitpläne für neue Beleuchtungstechnologien verlängern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Schmalrumpfdominanz treibt die Marktentwicklung voran

Schmalrumpfflugzeuge behaupten im Jahr 2025 einen Marktanteil von 50,92 % und spiegeln damit ihre zentrale Rolle in globalen Luftfahrtnetzwerken und die anhaltende Verlagerung hin zu Punkt-zu-Punkt-Konnektivitätsmodellen wider. Die Dominanz des Segments resultiert aus der Präferenz der Airlines für operative Flexibilität und Streckenoptimierungskapazitäten, die Schmalrumpfplattformen unter verschiedenen Marktbedingungen bieten. Wizz Airs erste A321XLR-Auslieferung verkörpert diesen Trend mit Airbus Airspace-Kabinenbeleuchtung mit programmierbaren Einstellungen für Einstiegs-, Speise-, Entspannungs- und Schlafphasen auf erweiterten Routen mit 4.700 Seemeilen.

Mit einem Marktanteil von 49,08 % verzeichnen Großraumflugzeuge das schnellste Wachstum mit einer CAGR von 3,62 % bis 2031, angetrieben durch die Erholung des Langstreckenmarkts und den Fokus der Airlines auf Premium-Passagiererlebnisse. Das B777X-Programm, trotz Lieferverzögerungen bis 2026, umfasst anspruchsvolle LED-Beleuchtungssysteme, die darauf ausgelegt sind, Zielzeitzonenbeleuchtung zur Linderung von Jetlag nachzuahmen. Qantas' Project Sunrise A350-Installationen umfassen 12 maßgeschneiderte Beleuchtungsszenen, die durch umfangreiche Tests im Customer Definition Centre von Airbus entwickelt wurden und die Kapazität von Großraumplattformen für fortgeschrittene zirkadiankonforme Beleuchtungsimplementierungen demonstrieren. Das Großraumsegment profitiert von längeren Flugdauern, die anspruchsvolle Beleuchtungsinvestitionen rechtfertigen, und der Zahlungsbereitschaft der Passagiere für verbesserte Komfortfunktionen bei langen Reisen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Lichttyp: Ambiente-Systeme führen die Markttransformation an

Decken- und Wandleuchten dominieren im Jahr 2025 mit einem Marktanteil von 43,35 % und spiegeln ihre grundlegende Rolle bei der Schaffung von Kabinenambiente und der Unterstützung von Airline-Branding-Strategien durch anpassbare Farbschemata und Intensitätssteuerung wider. Dieses Segment umfasst die primären Stimmungsbeleuchtungssysteme, die das Passagiererlebnis in allen Flugphasen von der Einsteige- bis zur Aussteigebewegung prägen. Leselampen entwickeln sich mit einer CAGR von 3,98 % bis 2031 zum am schnellsten wachsenden Segment, angetrieben durch technologische Innovationen, die Ambiente- und Arbeitsbeleuchtungsfunktionen in einzelnen Leuchten integrieren.

Schotts Jade-Leselampe verkörpert diesen Konvergenztrend und kombiniert Touch-Bedienung ohne bewegliche Teile, um die Wartungskosten im Vergleich zu herkömmlichen Flex-and-Stay-Designs um bis zu 90 % zu senken. Signalleuchten profitieren von regulatorischen Anforderungen und Sicherheits-Compliance-Vorgaben, während Toilettenleuchten zunehmend intelligente Funktionen wie Belegungserkennung und automatisierte Aktivierungssequenzen integrieren. Bodenwegbeleuchtungsstreifen stellen ein Spezialsegment mit Wachstumspotenzial durch fotolumineszente Technologien dar, die elektrische Anforderungen eliminieren und gleichzeitig Notfallführungskapazitäten bieten. Lufthansa Technik's GuideU-System demonstriert diesen Ansatz und erreicht eine Gewichtseinsparung von 60 % gegenüber Vorgängern bei wartungsfreiem Betrieb durch Umgebungslichteladung.

Nach Kabinenklasse: Premium-Segmente treiben die Innovationsadoption voran

Die Economy Class hält im Jahr 2025 einen Marktanteil von 56,12 % und spiegelt ihre zahlenmäßige Dominanz in globalen kommerziellen Luftfahrtflotten und den Fokus der Airlines auf die Maximierung der Passagierkapazität in bestehenden Flugzeugkonfigurationen wider. Die Beleuchtungsanforderungen des Segments betonen Langlebigkeit, Energieeffizienz und standardisierten Betrieb, der Anforderungen an die Schulung der Besatzung und die Wartungskomplexität minimiert. Die Premium Economy Class entwickelt sich mit einer CAGR von 3,71 % bis 2031 zum am schnellsten wachsenden Segment, angetrieben durch Ertragsmanagementstrategien der Airlines und die Zahlungsbereitschaft der Passagiere für inkrementelle Aufpreise für verbesserte Komfortfunktionen.

Business-Class-Installationen erfordern anspruchsvolle zonenbasierte Beleuchtungssteuerungssysteme, die individuelle Passagieranpassungen ermöglichen und gleichzeitig die Kabinenambiente-Koordination insgesamt aufrechterhalten. Qantas' A350 First Suites bieten vollständig anpassbare Beleuchtung, die Passagieren ermöglicht, bevorzugte Zeitzoneneinstellungen während des gesamten Fluges zu wählen und die Erwartungen des Premium-Segments an personalisierte Umgebungssteuerung zu demonstrieren. Die First Class stellt das technologisch fortschrittlichste Segment dar und integriert Beleuchtung in Privatsuiten und Unterhaltungssysteme, die immersive Passagierumgebungen schaffen. Die Premium-Segmente dienen als Technologie-Testgelände für Innovationen, die schließlich in Economy-Class-Installationen übertragen werden, und schaffen einen natürlichen Entwicklungspfad für Beleuchtungssysteme über alle Kabinenklassen hinweg.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Aftermarket-Nachrüstungen beschleunigen das Wachstum

OEM-Linefit-Installationen behaupten im Jahr 2025 einen Marktanteil von 51,55 % und spiegeln ihren Integrierungsvorteil während der Flugzeugherstellung und die Präferenz der Airlines für werkseitig installierte Systeme wider, die Garantieabdeckung und Zertifizierungs-Compliance sicherstellen. Originalausrüstungsinstallationen profitieren von der vereinfachten Integration mit Flugzeugstromsystemen, Kabinenmanagement-Netzwerken und Wartungsprotokollen, die während der anfänglichen Zertifizierungsprozesse etabliert wurden. Aftermarket-Nachrüstungen verzeichnen mit einer CAGR von 3,97 % bis 2031 ein schnelleres Wachstum, angetrieben durch den Bedarf der Airlines, bestehende Flotten zu modernisieren, ohne die Kosten für neue Flugzeugakquisitionen zu verursachen.

Das Nachrüstsegment profitiert von technologischen Fortschrittszyklen, die im Vergleich zu Originalinstallationen eine überlegene Leistung ermöglichen, wobei LED-Systeme dramatische Verbesserungen gegenüber veralteten Leuchtstoffröhrentechnologien bieten. BermudAirs Cobalt Spectrum-Installation erforderte nur vier Techniker, die in einer 12-Stunden-Schicht arbeiteten, um flottenweite Stimmungsbeleuchtungsaufwertungen abzuschließen und Nachrüstungseffizienzvorteile zu demonstrieren. Anforderungen an die regulatorische Compliance, insbesondere RoHS-Vorgaben für die Eliminierung gefährlicher Stoffe, schaffen Ersatzbedarf, der Aftermarket-Lieferanten begünstigt, die konforme Lösungen für alternde Flugzeuge liefern können. Die Wachstumstrajektorie des Segments spiegelt breitere Branchentrends hin zu Asset-Optimierungs- und Lebenszyklus-Verlängerungsstrategien wider, die die Nutzung bestehender Flotten maximieren, anstatt kapitalintensive Flottenerneuierungsprogramme zu verfolgen.

Geografische Analyse

Nordamerika behauptet mit einem Anteil von 38,55 % im Jahr 2025 die Marktführerschaft, unterstützt durch umfangreiche Nachrüstprogramme und regulatorische Rahmenwerke, die die LED-Einführung in kommerziellen Flotten fördern. Die Region profitiert von etablierten Lieferketten, Zertifizierungs-Expertise und der Bereitschaft der Airlines, in die Differenzierung des Passagiererlebnisses durch fortschrittliche Beleuchtungssysteme zu investieren. Deltas umfassendes Flottenauffrischungsprogramm verkörpert nordamerikanische Marktmerkmale und integriert anspruchsvolle Stimmungsbeleuchtung über verschiedene Flugzeugtypen hinweg, um konsistente Markenerlebnisse zu schaffen.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 4,69 % bis 2031 das schnellste Wachstum, angetrieben durch beispiellose Expansion der Billigfluggesellschaften und Neuflugzeug-Auslieferungspläne, die moderne Beleuchtungsinstallationen begünstigen. IndiGos Transformation von Einklassen-Betrieb zu Zweiklassenkonfigurationen mit Business-Class-„Stretch”-Produkten veranschaulicht die regionale Marktentwicklung hin zu Premium-Serviceangeboten, die anspruchsvolle Beleuchtungsfähigkeiten erfordern. Die Wachstumstrajektorie der Region spiegelt breitere wirtschaftliche Entwicklungsmuster, steigendes Passagieraufkommen und den Fokus der Airlines auf Betriebseffizienz durch moderne Flottenklassen wider. Air Indias Post-Privatisierungstransformation unter Tata-Eigentümerschaft betont Kabinenproduktverbesserungen durch Neuflugzeugauslieferungen und Nachrüstprogramme, unterstützt durch die Bestellung von 470 Flugzeugen des Beförderers im Jahr 2023. Diese Märkte profitieren von Hub-and-Spoke-Netzwerkstrategien, die Passagieraufkommen durch wichtige Flughäfen konzentrieren und Nachfrage nach Premium-Kabinenerlebnissen schaffen, die anspruchsvolle Beleuchtungsinvestitionen rechtfertigen.

Naher Osten und andere Schwellenmärkte demonstrieren starkes Wachstumspotenzial durch aggressive Flottenmodernisierungs- und Kapazitätserweiterungsprogramme regionaler Fluggesellschaften. Nahöstliche Fluggesellschaften wie Etihad verfolgen aggressive Flottenmodernisierungsprogramme mit Investitionsplänen von 7 Milliarden USD, die auf B777-Nachrüstungen und Kapazitätserweiterung von 92 auf 170 Flugzeuge bis 2030 abzielen. Europäische Märkte verzeichnen stetiges Wachstum durch Flottenemeuerungsprogramme etablierter Fluggesellschaften und Expansion der Billigfluggesellschaften, wobei regulatorische Rahmenwerke die Umwelt-Compliance durch energieeffiziente Beleuchtungsvorgaben unterstützen. Der Fokus regionaler Fluggesellschaften auf Langstreckenoperationen und Premium-Service-Differenzierung treibt die Einführung fortschrittlicher zirkadiankonfomer Beleuchtungssysteme und Stimmungssteuerungstechnologien voran, die den Passagierkomfort bei langen Flügen steigern.

Wettbewerbslandschaft

Wettbewerbslandschaft

Der Markt für kommerzielle Flugzeugkabinen-Beleuchtung weist eine moderate Fragmentierung unter spezialisierten Lieferanten, Systemintegratoren und Flugzeugherstellern auf, wobei kein einzelner Akteur aufgrund unterschiedlicher Kundenanforderungen und Zertifizierungskomplexitäten eine dominante Marktposition innehat. Die Marktkonzentration bleibt begrenzt, da Airlines Multi-Lieferanten-Strategien verfolgen, um die Widerstandsfähigkeit der Lieferkette und wettbewerbsfähige Preisgestaltung zu gewährleisten. Gleichzeitig schaffen regulatorische Barrieren natürlichen Schutz für etablierte Lieferanten mit bestehenden STC-Portfolios. Collins Aerospace bearbeitet jährlich ca. 200 STCs für über 30 Flugzeugmodelle und demonstriert damit die für die Marktbeteiligung erforderliche Zertifizierungsarbeitslast. Der Wettbewerb intensiviert sich rund um Nachrüstlösungen, wo Lieferanten wie STG Aerospace, Cobalt Spectrum und Luminator Technology hinsichtlich Installationseinfachheit, Gewichtseinsparungen und Energieeffizienzmetriken konkurrieren, die die Betriebskosten der Airlines direkt beeinflussen.

Strategische Muster betonen Plug-and-Play-Nachrüstkapazitäten, die Flugzeugausfallzeiten und Zertifizierungskomplexität minimieren, wobei erfolgreiche Lieferanten vollständige Schlüsselfertiglösungen einschließlich Installationsunterstützung und Wartungsschulung anbieten. Weißräume entstehen bei IoT-fähigen Systemen für vorausschauende Wartung und zirkadiankonfermen Beleuchtungstechnologien, die Passagier-Wellbeing-Bedenken bei Ultralangestreckenflügen adressieren. Diehl Aviations bionik-inspirierte Deckenstrukturen erzielen 30 % Gewichtsreduzierungen bei gleichzeitiger Integration großflächiger LED-Flutlichter und demonstrieren, wie Materialinnovation Wettbewerbsdifferenzierung schafft. Aufkommende disruptive Akteure konzentrieren sich auf nachhaltige Materialien und Kreislaufwirtschaftsprinzipien, wobei Lieferanten wie Gen Phoenix durch recycelbare Sitzbezugsmaterialien eine Reduzierung der CO₂-Emissionen um 80 % erzielen, die Effizienzgewinne der LED-Beleuchtung ergänzt. Der Technologieeinsatz konzentriert sich auf Halbleiterintegration für intelligente Beleuchtungssteuerung, kabellose Konnektivität für Kabinenmanagement-Systeme und fortschrittliche Materialien, die Leistungs- und Umwelt-Compliance-Anforderungen unterstützen.

Marktführer der kommerziellen Flugzeugkabinen-Beleuchtungsbranche

Safran SA

Collins Aerospace (RTX Corporation)

Diehl Stiftung & Co. KG

Astronics Corporation

SCHOTT AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Satair und Collins Aerospace gaben eine vierjährige Verlängerung ihrer Vertriebsvereinbarung für Kabineninnenbauteile bekannt. Dieser erneuerte Vertrag umfasst auch Beleuchtungslösungen.

- März 2025: Diehl Aviation präsentierte seine hochmodernen Kabinenbeleuchtungstechnologien auf der AIX in Hamburg. Diese Weiterentwicklungen, die Akzentbeleuchtung und hochwertige Materialien umfassen, zielen darauf ab, das Passagiererlebnis erheblich zu verbessern.

- Juni 2023: STG Aerospace gab die Markteinführung der Curve bekannt, eines neuen flexiblen Kabinenbeleuchtungsprodukts aus STG Aerospaces universeller Beleuchtungsfamilie. Die Curve ist für den Business-Jet-Kabinenmarkt bestimmt.

Globaler Berichtsumfang des Markts für kommerzielle Flugzeugkabinen-Beleuchtung

Kabinenbeleuchtungssysteme schaffen eine angenehme Beleuchtungsatmosphäre für Passagiere und Besatzungsmitglieder. Die Studie umfasst Beleuchtungslösungen für Flugzeugkabinen. Premium-Economy-Class-Beleuchtung ist im Economy-Class-Segment enthalten.

Der Markt für kommerzielle Flugzeugkabinen-Beleuchtung ist nach Flugzeugtyp, Lichttyp, Kabinenklasse und Geografie segmentiert. Nach Flugzeugtyp ist der Markt in Schmalrumpf-, Großraum- und Regionalflugzeuge unterteilt. Nach Lichttyp ist der Markt in Leselampen, Decken- und Wandleuchten, Signalleuchten, Toilettenleuchten und Bodenwegbeleuchtungsstreifen unterteilt. Nach Kabinenklasse wird der Markt als Economy Class, Business Class und First Class klassifiziert. Die Marktgröße und Prognosen wurden in Wert in Millionen USD bereitgestellt.

| Schmalrumpfflugzeuge |

| Großraumflugzeuge |

| Regionalflugzeuge |

| Leselampen |

| Decken- und Wandleuchten |

| Signalleuchten |

| Toilettenleuchten |

| Bodenwegbeleuchtungsstreifen |

| First Class |

| Business Class |

| Premium Economy Class |

| Economy Class |

| OEM-Linefit |

| Aftermarket/Nachrüstung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Flugzeugtyp | Schmalrumpfflugzeuge | ||

| Großraumflugzeuge | |||

| Regionalflugzeuge | |||

| Nach Lichttyp | Leselampen | ||

| Decken- und Wandleuchten | |||

| Signalleuchten | |||

| Toilettenleuchten | |||

| Bodenwegbeleuchtungsstreifen | |||

| Nach Kabinenklasse | First Class | ||

| Business Class | |||

| Premium Economy Class | |||

| Economy Class | |||

| Nach Endnutzer | OEM-Linefit | ||

| Aftermarket/Nachrüstung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Spanien | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Indonesien | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Katar | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für kommerzielle Flugzeugkabinen-Beleuchtung im Jahr 2026?

Er wird auf 1,11 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,31 Milliarden USD erreichen.

Welches Flugzeugsegment kauft die meisten Beleuchtungssysteme?

Schmalrumpfflugzeuge halten aufgrund des rasanten Wachstums der Billigfluggesellschaften-Flotten und dichter Streckennetzwerke 50,92 % des Umsatzes von 2025.

Warum beeilen sich Airlines, LED-Leuchten nachzurüsten?

LED-Nachrüstungen reduzieren den Energieverbrauch um 40 %, senken den Wartungsaufwand und erfüllen aufkommende Vorschriften, die quecksilberhaltige Leuchtstoffröhren auslaufen lassen.

Welche Region wächst im Prognosezeitraum am schnellsten?

Für den asiatisch-pazifischen Raum wird bis 2031 eine Expansion mit einer CAGR von 4,69 % prognostiziert, angetrieben durch Rekordzahl an Flugzeugbestellungen und steigende Passagiernachfrage.

Wie verbessern IoT-Funktionen die Kabinenbeleuchtung?

Intelligente Leuchten übertragen Gesundheitsdaten an Plattformen für prädiktive Analysen, reduzieren ungeplante Wartung und verbessern die Zuverlässigkeit.

Was begrenzt heute die Einführung neuer Technologien?

Langwierige STC-Zertifizierungszyklen und Halbleitermangel verlangsamen den Einsatz fortschrittlicher Beleuchtungsinnovationen.

Seite zuletzt aktualisiert am: