Größe und Marktanteil des nordamerikanischen Marktes für kommerzielle LED-Beleuchtung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

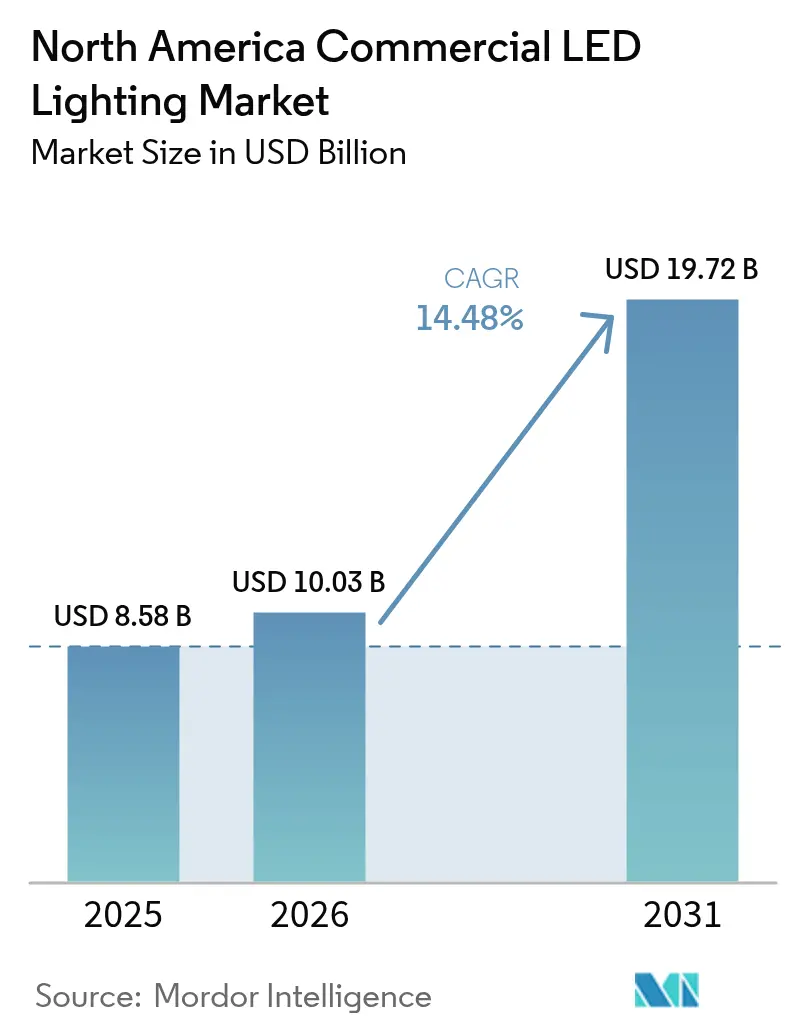

| Marktgröße im Basisjahr (2025) | 8.58 Milliarden US-Dollar |

| Marktgröße (2026) | 10.03 Milliarden US-Dollar |

| Marktgröße (2031) | 19.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2032) | 14.48% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für kommerzielle LED-Beleuchtung durch Mordor Intelligence

Die Größe des nordamerikanischen Marktes für kommerzielle LED-Beleuchtung wird voraussichtlich von 8,58 Milliarden USD im Jahr 2025 und 10,03 Milliarden USD im Jahr 2026 auf 19,72 Milliarden USD bis 2031 anwachsen, was einem CAGR von 14,48 % zwischen 2026 und 2031 entspricht. Regulatorischer Druck, unternehmerische Dekarbonisierungsprogramme und die wachsende Bedeutung vernetzter Leuchten gestalten Beschaffungsentscheidungen in Büros, Fabriken und vertikalen Farmen neu. Anbieter differenzieren sich nun durch integrierte Steuerungssysteme, Datenanalysen und Beleuchtung-als-Dienstleistung-Verträge und nicht mehr allein durch Hardware-Effizienz. Tarifanpassungen im Rahmen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada fördern die regionale Fertigung, während Komponentenengpässe und Interoperabilitätshürden die Einführung erschweren. Insgesamt dominiert die Nachrüstungsnachfrage, da in der Region noch rund 1 Milliarde Leuchtstofflampen in Betrieb sind.

Wichtigste Erkenntnisse des Berichts

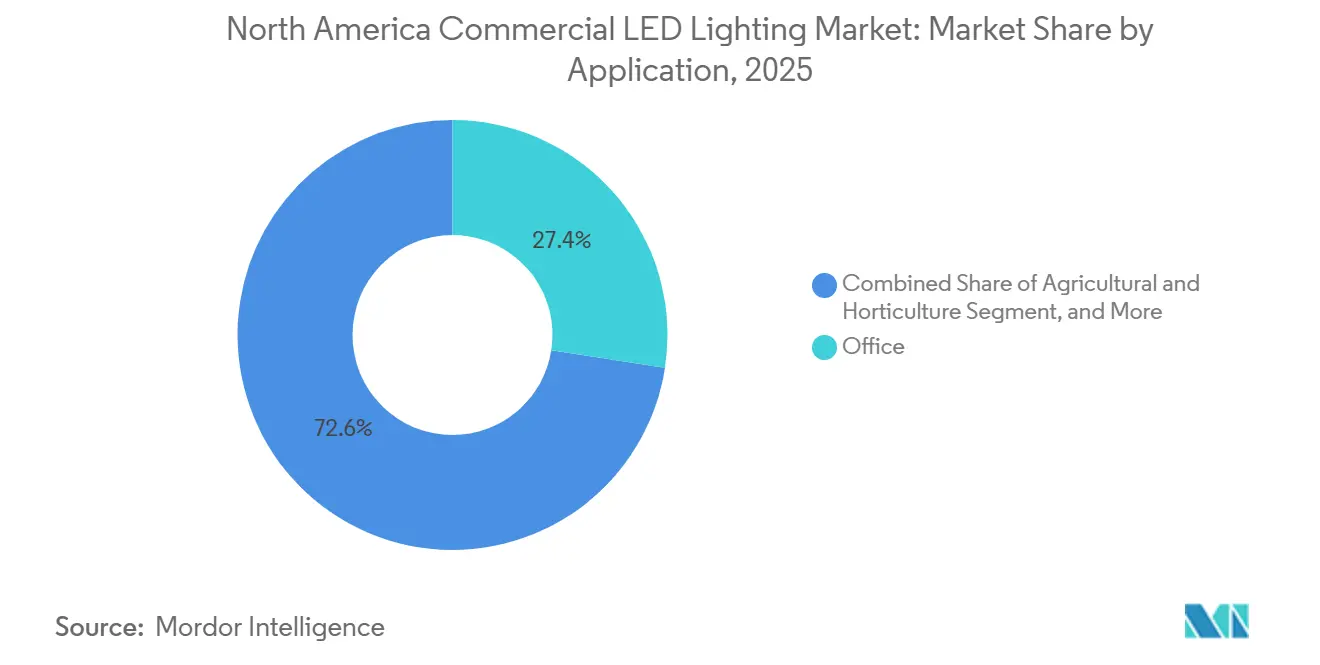

- Nach Anwendung führten Büroflächen im Jahr 2025 mit einem Umsatzanteil von 27,43 %, während die Beleuchtung für Landwirtschaft und Gartenbau bis 2031 den schnellsten CAGR von 14,89 % erzielen dürfte.

- Nach Formfaktor entfielen auf Einbauleuchten im Jahr 2025 23,17 % des Umsatzanteils, während Schienenstrahler im Zeitraum 2026–2031 den höchsten CAGR von 14,94 % verzeichnen dürften.

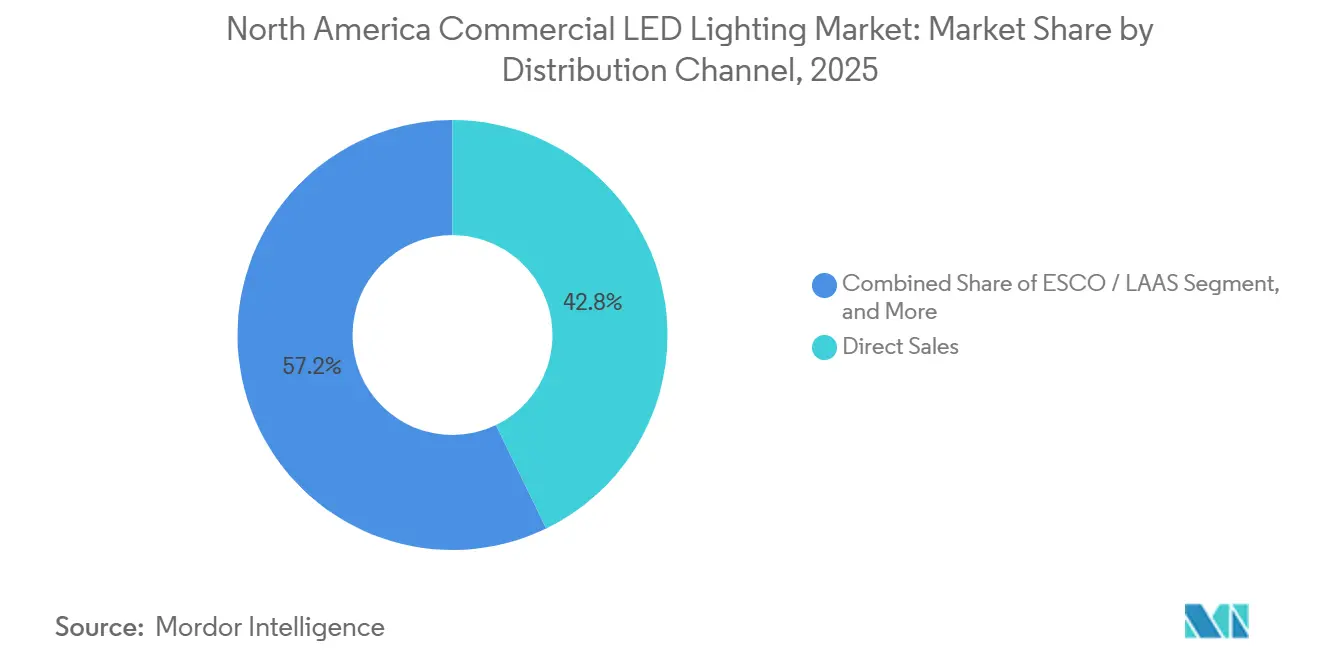

- Nach Vertriebskanal entfiel auf den Direktvertrieb im Jahr 2025 ein Anteil von 42,82 % am Umsatz, während Energiedienstleistungsunternehmen und Anbieter von Beleuchtung als Dienstleistung im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 15,23 % wachsen werden.

- Nach Installationstyp generierten Nachrüstungsprojekte im Jahr 2025 64,53 % der Ausgaben und sollen bis 2031 mit einem CAGR von 15,04 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Markt für kommerzielle LED-Beleuchtung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Energieeffizienzvorschriften und Bauvorschriften | +2.10% | Vereinigte Staaten, Kanada (Provinzvorschriften), Mexiko (NOM-Standards) | Mittelfristig (2–4 Jahre) |

| Sinkende Preise für LED-Leuchten und Vorteil bei den Gesamtbetriebskosten | +1.80% | Nordamerikaweit | Kurzfristig (≤ 2 Jahre) |

| Wachstum intelligenter, vernetzter und IoT-fähiger Beleuchtungssysteme | +2.30% | Vereinigte Staaten (Großstädte), Kanada (Toronto, Vancouver), Mexiko (Industriekorridore) | Mittelfristig (2–4 Jahre) |

| Wandel hin zu menschenzentrierter und auf Wohlbefinden ausgerichteter Beleuchtung an Arbeitsplätzen | +1.40% | Vereinigte Staaten, Kanada (bürodichte Städte) | Mittelfristig (2–4 Jahre) |

| Unternehmerische Netto-Null- und ESG-Ziele beschleunigen die Nachrüstungsnachfrage | +2.00% | Vereinigte Staaten, Kanada (Cluster von Unternehmenszentralen) | Kurzfristig (≤ 2 Jahre) |

| Nachfrage aus dem Bereich Indoor-Vertikallandwirtschaft und Mikro-Fulfillment-Zentren | +1.60% | Vereinigte Staaten (städtische Randgebiete), Kanada (Ontario, Britisch-Kolumbien) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Energieeffizienzvorschriften und Bauvorschriften

Neue Bundes- und Provinzstandards eliminieren die meisten herkömmlichen Lampen, sodass Eigentümer Leuchtstofflampen ersetzen, selbst wenn die Amortisationsmodellierung unvollständig ist. In den USA im Jahr 2024 abgeschlossene Regelungen verbieten Halogen- und Glühlampenoptionen, während Kanadas Vorschriften von 2025 die Mindesteffizienzgrenzen anheben. Mexikos NOM-030-ENER legt LED-äquivalente Basiswerte in öffentlichen Gebäuden fest. Da die Kataloglinien für nicht konforme Produkte verschwinden, standardisieren Händler auf LEDs, wodurch vorschriftengetriebene Umstellungen im Gesundheits- und Bildungsbereich zur Standardlösung werden.

Sinkende Preise für LED-Leuchten und der Vorteil bei den Gesamtbetriebskosten beschleunigen die kommerzielle Einführung

Rasante Kostenkompression bei LED-Paketen und Treibern senkt die Vorabpreise für Leuchten und ermöglicht es Projekten, Amortisationszeiten von weniger als zwei Jahren bei vielen kommerziellen Nachrüstungen zu rechtfertigen. Moderne Einbauleuchten-Designs liefern eine Effizienz von 110 lm/W, die 40 % höher ist als bei Leuchtstofflampen-Referenzwerten, und verlängern gleichzeitig die Nennlebensdauer auf rund 85.000 Stunden; die Wartungszyklen sinken proportional und reduzieren die Betriebskosten für Facility-Manager.[1]Michael P. Weinold et al., „Rascher technologischer Fortschritt bei weißen Leuchtdioden”, Nature Energy, nature.com Hochregalkonversionen verzeichnen Energieeinsparungen von 50–70 % in Verteilzentren und generieren sechsstellige jährliche Einsparungen bei den Energiekosten in großen Einrichtungen. Versorgungsunternehmen-Anreize in mehreren US-Bundesstaaten senken die Kapitalkosten um weitere 10–15 % und kippen Finanzierungsentscheidungen entschieden zugunsten von LED. Zusammen verstärken diese wirtschaftlichen Hebel die Dynamik des nordamerikanischen Marktes für kommerzielle LED-Beleuchtung kurzfristig, da die Amortisationsrechnung selbst für budgetbeschränkte Immobilieneigentümer überzeugend wird.[2]Signify, „Ergebnisse Q3 2025”, signify.com

Wachstum intelligenter, vernetzter und IoT-fähiger Beleuchtung schafft neue Wertversprechen

LED-Leuchten, die mit drahtlosen Funkmodulen, Umgebungssensoren und Edge-Computing ausgestattet sind, verwandeln Beleuchtungsnetze in Daten-Backbones für intelligente Gebäude. Power-over-Ethernet-Architekturen übertragen sowohl Energie als auch IP-Konnektivität und ermöglichen es Einrichtungen, belegungsbasierte Dimmung, Indoor-Positionierung und Raumnutzungsanalysen über ein einziges Dashboard zu steuern. Fallstudien belegen Energieeinsparungen von weit über 70 %, wenn erweiterte Steuerungssysteme auf Standard-LED-Effizienzen aufgesetzt werden, und treiben den nordamerikanischen Markt für kommerzielle LED-Beleuchtung in Richtung ganzheitlicher Gebäude-als-Plattform-Modelle. Anbieter bündeln Software-Abonnements, die vorausschauende Wartung und Nachhaltigkeitsberichterstattung automatisieren und wiederkehrende Einnahmequellen erschließen. Offene Protokoll-Ökosysteme wie Bluetooth Mesh reduzieren die Angst vor Anbieterabhängigkeit und beschleunigen die Spezifikationsübernahme in neuen kommerziellen Entwicklungen.[3]Inside Lighting, „Mexiko und Kanada entgehen größtenteils dem neuen Tarifschlag”, insidelighting.com

Wandel hin zu menschenzentrierter und auf Wohlbefinden ausgerichteter Beleuchtung treibt das Wachstum im Premiumsegment

Arbeitgeber und Immobilienentwickler verknüpfen die Beleuchtungsqualität mit der Produktivität und dem Wohlbefinden der Nutzer und fördern so die Einführung zirkadianer Systeme, die Spektrum und Intensität im Tagesverlauf modulieren. Studien zeigen eine Leistungssteigerung von bis zu 12 % bei Aufgaben unter biologisch ausgerichteter Beleuchtung, was Unternehmensmieter anlockt, die Mitarbeiter nach der Pandemie wieder ins Büro zurückbringen möchten. Gesundheitsdienstleister implementieren einstellbare Weißlicht-Leuchten, die den zirkadianen Rhythmus der Patienten unterstützen, und berichten über Verbesserungen bei Genesungsmetriken und Schlafqualität. Bildungseinrichtungen verweisen sowohl auf Verbesserungen des Sehkomforts als auch auf 40 % Energieeinsparungen nach der Aufrüstung von Klassenzimmern, was die doppelten wirtschaftlichen und menschlichen Vorteile unterstreicht. Obwohl die Premiumpreise für wertorientierte Segmente nach wie vor eine Hürde darstellen, erzielen auf Wohlbefinden ausgerichtete Lösungen höhere Margen und diversifizieren die Anbieterportfolios im nordamerikanischen Markt für kommerzielle LED-Beleuchtung.

Da die Paketkommoditisierung zunimmt, sind Hersteller zunehmend gezwungen, entweder zu skalieren oder ihr Softwareangebot zu bündeln, um wettbewerbsfähig zu bleiben. Dieser Trend wird durch die Notwendigkeit angetrieben, Produkte in einem Markt zu differenzieren, in dem Preissensibilität und Standardisierung vorherrschen. Gleichzeitig stehen kleinere Händler vor wachsenden Herausforderungen durch Online-Wettbewerber, die Direktpreise für Auftragnehmer anbieten und Endnutzern Komfort und Kosteneinsparungen bieten. Diese Dynamik beschleunigt eine Konsolidierungswelle in der Branche, da kleinere Akteure Schwierigkeiten haben, Rentabilität und Marktanteile zu halten. Ein bemerkenswertes Beispiel für diesen Trend ist Signify, dessen sinkende Margen den wachsenden Druck im gesamten Sektor verdeutlichen und die allgemeinen Herausforderungen bei der Aufrechterhaltung der Rentabilität inmitten sich verändernder Marktdynamiken widerspiegeln.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisverfall drückt auf die Anbietermargen | -1.80% | Gesamte Region, stärkster Druck auf mittelständische Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Hohe Nachrüstungs- und Installationskosten in Altgebäuden | -1.50% | Ältere Gewerbegebäude in den Vereinigten Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Kritische Komponentenengpässe (Treiber, ICs) | -1.20% | Globale Lieferkette, regionale Auswirkungen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch OLED- und Mikro-LED-Paneele | -0.90% | Nischen-Hochendprojekte in den USA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisverfall drückt auf Anbietermargen und verschärft den Wettbewerbsdruck

Die Kommoditisierung bei einfachen Leuchten befeuert den Abwärtspreisdruck und stellt Hersteller vor die Herausforderung, die Rentabilität zu schützen. Marktführer wie Signify und mittelständische Marken gleichermaßen erleben Aktienkursvolatilität, da Investoren die Wachstumsaussichten angesichts sinkender durchschnittlicher Verkaufspreise in Frage stellen.. Acuity Brands begegnet diesem Trend, indem es intelligente Raumlösungen priorisiert, die im Geschäftsjahr 2024 um 16,7 % gewachsen sind und den Gewinn je Aktie trotz eines Umsatzrückgangs um 24,9 % gesteigert haben. Kleinere Hersteller ohne Skaleneffekte oder Spezialisierung prüfen Fusionen oder den Marktaustritt, was die Konsolidierung im nordamerikanischen Markt für kommerzielle LED-Beleuchtung beschleunigt. Tarifunsicherheiten, insbesondere Vorschläge zur Erhebung von 25 % Zöllen auf in Mexiko montierte Leuchten, erhöhen das Kostenrisiko und erschweren die Preisstrategien für Anbieter mit grenzüberschreitenden Lieferketten.

Hohe Nachrüstungs- und Installationskosten in Altgebäuden begrenzen die Marktdurchdringung

Vor 1990 errichtete Gebäude erfordern häufig Panelaufrüstungen, Leitungsinstallationen und Deckenversteifungen, was zu Arbeitskosten von 50–150 USD pro Leuchte führt. Diese zusätzlichen Anforderungen können das Gesamtprojektbudget erheblich erhöhen und Aufrüstungen für Unternehmen mit engen Margen schwieriger machen. Denkmalschutzauflagen bei der Leuchtenauswahl erschweren den Prozess zusätzlich, da sie die verfügbaren Optionen einschränken und häufig maßgeschneiderte Lösungen erfordern, die die Projektlaufzeiten verlängern können. Darüber hinaus verschieben kleine Unternehmen ohne dedizierte Facility-Teams diese Aufrüstungen häufig, selbst wenn die finanziellen Renditen attraktiv sind, aufgrund der Vorabkosten, logistischer Herausforderungen und des fehlenden internen Fachwissens zur effektiven Verwaltung solcher Projekte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Landwirtschaftliche Einrichtungen führen das Wachstum an

Landwirtschaftliche und gartenbauliche Installationen sollen mit einem CAGR von 14,89 % am schnellsten wachsen und profitieren von spektrumsabgestimmten Leuchten, die vertikale Farmen unterstützen. Diese Nische weist bereits eine LED-Durchdringung von 66 % auf, während ergänzte Gewächshäuser weitgehend unerschlossen bleiben. Büroinstallationen, obwohl sie 27,43 % des Umsatzes im Jahr 2025 halten, verlangsamen sich, da hybrides Arbeiten die Belegungsdichte reduziert. Gesundheits- und Einzelhandelseinrichtungen übernehmen Leuchten mit hohem Farbwiedergabeindex für Patientenkomfort bzw. Warenpräsentation. Industrielager übernehmen Hochregal-LEDs mit über 180 Lumen pro Watt, während Bildungseinrichtungen der Tageslichtnutzung Priorität einräumen, um ASHRAE 90.1 zu erfüllen.

Nischensegmente wie architektonische Fassaden erzielen Premiumpreise für 3D-gedruckte Metalloptiken. Nachgelagert wird die Größe des nordamerikanischen Marktes für kommerzielle LED-Beleuchtung im Bereich der Vertikallandwirtschaft voraussichtlich rasch steigen, während Büros bis 2031 den größten Marktanteil der kommerziellen LED-Beleuchtung in Nordamerika halten.

Nach Formfaktor: Schienenstrahler gewinnen durch Einzelhandelsnachfrage

Schienenstrahler sollen einen CAGR von 14,94 % erzielen, angetrieben von Museen und Einzelhändlern, die Strahlflexibilität und Farbtreue benötigen. Einbauleuchten mit 23,17 % des Umsatzes im Jahr 2025 setzen großflächige Ersetzungen fort, sehen jedoch begrenztes Preissteigerungspotenzial. Hochregal-Leuchten überschreiten 100.000 Lumen für Kühllager; Downlights verengen Farbbereiche auf eine halbe MacAdam-Ellipse für gleichmäßige Decken. Lineare Streifen und abgehängte Systeme bieten eine durchgehende Linienästhetik.

Die Größe des nordamerikanischen Marktes für kommerzielle LED-Beleuchtung im Bereich Schienenstrahler wird sich daher ausweiten, während Einbauleuchten den höchsten Marktanteil der kommerziellen LED-Beleuchtung in Nordamerika auf Basis des installierten Bestands behalten.

Nach Vertriebskanal: Stabilität des Direktvertriebs kombiniert mit Dynamik der Energiedienstleistungsunternehmen

Energiedienstleistungsunternehmen und Anbieter von Beleuchtung als Dienstleistung sollen andere Vertriebswege übertreffen, was einen breiteren Branchenwandel von Investitionsausgaben zu Betriebsausgaben widerspiegelt. Dieser Übergang wird durch die zunehmende Präferenz für betriebliche Flexibilität und reduzierte Vorabkosten angetrieben, die mit den sich entwickelnden Kundenanforderungen und Finanzstrategien übereinstimmen.

Der Direktvertrieb, angetrieben durch spezifikationsorientierte Projekte, behauptet mit 42,82 % seine Dominanz, da er auf maßgeschneiderte Anforderungen eingeht und die Qualitätssicherung für Endnutzer gewährleistet. Unterdessen kämpfen Großhändler mit Margenkompression, da E-Commerce-Portale zunehmend Standardröhren und Nachrüstsätze listen und so den Preiswettbewerb verschärfen und die Rentabilität reduzieren. Obwohl Online-Kanäle derzeit im niedrigen zweistelligen Bereich liegen, verzeichnen sie das schnellste Wachstum beim Stückvolumen, insbesondere bei unkomplizierten Installationen. Dieses Wachstum wird durch den Komfort, die Zugänglichkeit und die Kosteneffizienz von Online-Plattformen angetrieben, was sie zu einer attraktiven Option für Kunden macht, die einfache und schnelle Lösungen suchen.

Nach Installationstyp: Nachrüstungen dominieren

Da rund 1 Milliarde Leuchtstofflampen zur Ersetzung bereitstehen, entfallen auf Nachrüstungen 64,53 % der Ausgaben im Jahr 2025 und sie halten einen robusten CAGR von 15,04 %. Diese Leuchten befinden sich überwiegend in älteren Innenstädten, wo die Beleuchtungsleistungsdichten die zeitgemäßen Standards überschreiten, was erhebliche Möglichkeiten für Energieeinsparungen und die Einhaltung aktualisierter Vorschriften schafft. Nachrüstungen sind besonders attraktiv aufgrund ihrer Kosteneffizienz und der Möglichkeit, bestehende Infrastruktur ohne umfangreiche Modifikationen aufzurüsten. Während die Nachfrage nach Neubauten moderat ist, integrieren diese von Anfang an fortschrittliche Steuerungssysteme wie intelligente Beleuchtungssysteme und IoT-fähige Lösungen und schließen so schrittweise die Leistungslücken zu Nachrüstungen. Diese fortschrittlichen Systeme verbessern die Energieeffizienz, ermöglichen eine bessere Überwachung und unterstützen Nachhaltigkeitsziele von Beginn des Gebäudelebenszyklus an.

Im nordamerikanischen Markt für kommerzielle LED-Beleuchtung spielen Versorgungsunternehmen-Rabatte und unternehmerische ESG-Ziele eine entscheidende Rolle bei der Förderung der Einführung. Versorgungsunternehmen-Rabatte reduzieren die Vorabkosten und machen LED-Lösungen zugänglicher, während unternehmerische ESG-Ziele Unternehmen dazu drängen, nachhaltige Praktiken einzuführen, einschließlich energieeffizienter Beleuchtung. Zusammen beschleunigen diese Faktoren die Einführung von LED-Beleuchtung sowohl in der Nachrüstungs- als auch in der Neubaukategorie und tragen zum Marktwachstum und zur Ausrichtung an Umwelt- und Regulierungsstandards bei.

Geografische Analyse

Die Vereinigten Staaten führen den nordamerikanischen Markt für kommerzielle LED-Beleuchtung an, unterstützt durch staatliche Vorschriften, die effektiv LED-Effizienzniveaus vorschreiben. Dennoch erhöhen Tarifzuschläge auf chinesische Komponenten den Kostendruck, während die mexikanische Produktion von USMCA-Ausnahmen profitiert. Rabatte des Energy Trust of Oregon und von Oncor gleichen die Anfangskosten aus und stützen Nachrüstungen im mittleren Marktsegment.

Kanada folgt mit strengen Provinzvorschriften und leistungsbasierten Versorgungsunternehmen-Anreizen, die die Sensorintegration belohnen. Währungsschwäche schmälert die ausgewiesenen Anbietererlöse, aber gemeinsame Beschaffungen durch Kommunen glätten die Nachfrage. Vertikallandwirtschaftscluster rund um Ontario und Britisch-Kolumbien profitieren von Wasserkraftpreisen.

Mexikos Markt, obwohl in absoluten Zahlen kleiner, wächst durch Aufrüstungen in Industriekorridoren und die Durchsetzung von NOM-030-ENER. Lokale Fabriken, die USMCA-konforme Leuchten liefern, verkürzen Lieferzeiten und umgehen US-Zölle, was die grenzüberschreitende Integration vertieft. Insgesamt halten diese Dynamiken die stetige Expansion des nordamerikanischen Marktes für kommerzielle LED-Beleuchtung aufrecht.

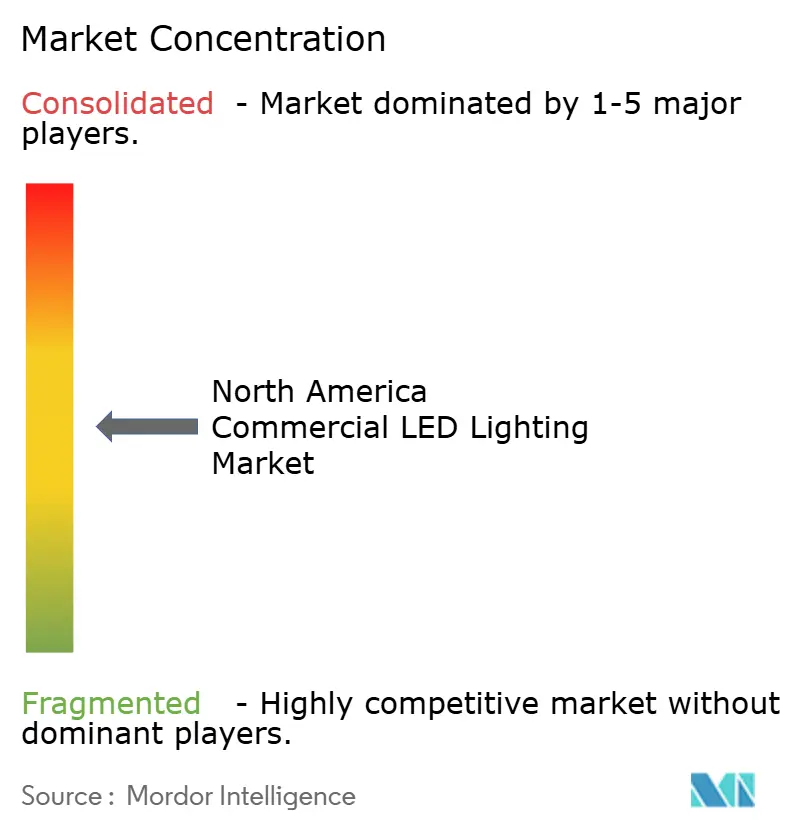

Wettbewerbslandschaft

Signify, Acuity Brands, Hubbell, Cree Lighting und Osram, die fünf größten Anbieter, halten einen Anteil in den mittleren 40er-Prozent, was auf eine moderate Marktkonzentration hinweist. Diese Unternehmen nutzen ihre etablierte Marktpräsenz und umfangreichen Produktportfolios, um ihren Wettbewerbsvorteil zu wahren. Der verbleibende Anteil verteilt sich auf regionale Spezialisten und aufstrebende Herausforderer, die sich häufig auf Nischenanwendungen oder innovative Technologien konzentrieren, um sich zu differenzieren.

Die Übernahme von QSC durch Acuity Brands unterstreicht seinen Ehrgeiz für einheitliche Gebäudeplattformen mit dem Ziel, Beleuchtung mit umfassenderen Gebäudemanagementsystemen für eine verbesserte betriebliche Effizienz zu integrieren. Unterdessen nutzt Signify die Bekanntheit von Philips Hue, um seine kommerziellen Interact-Steuerungssysteme zu fördern und Unternehmen anzusprechen, die skalierbare und benutzerfreundliche Beleuchtungslösungen suchen. Neue Marktteilnehmer wie Digital Lumens mit Fokus auf industrielle Anwendungen nutzen drahtlose Mesh-Sensorik, um in Lagerumgebungen Fuß zu fassen und Lösungen anzubieten, die die Energieeffizienz und betriebliche Erkenntnisse verbessern. Während die Unterstützung offener Protokolle wie DALI-2 und Zigbee 3.0 zu einem wichtigen Treiber in Spezifikationen wird, erhöht das Vorhandensein fragmentierter Standards weiterhin die Inbetriebnahmekosten und stellt Herausforderungen für eine nahtlose Integration und Einführung dar.

In Nordamerika verlagert sich der Markt für kommerzielle LED-Beleuchtung hin zu dienstleistungsorientierten Erlösen, wobei Hardware-Leuchten als Einstiegspunkte für Datenanalysen dienen. Dieser Übergang spiegelt die wachsende Nachfrage nach intelligenten Beleuchtungslösungen wider, die verwertbare Erkenntnisse liefern und das Energiemanagement verbessern. Anbieter, die robuste Fertigungskapazitäten mit umfassenden Software-Ökosystemen verbinden, sind gut positioniert, um ihre Margen angesichts des anhaltenden Preisdrucks zu schützen. Unternehmen, die End-to-End-Lösungen anbieten können, die hochwertige Hardware mit fortschrittlicher Analytik und nahtloser Integration kombinieren, sind besser positioniert, um Marktanteile zu gewinnen und die sich entwickelnden Kundenbedürfnisse in dieser wettbewerbsintensiven Landschaft zu erfüllen.

Marktführer der kommerziellen LED-Beleuchtung in Nordamerika

Dialight PLC

OSRAM Licht AG

Signify Holding (Philips Lighting und Cooper Lighting)

US LED Limited

Hubbell Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Signify veröffentlichte die Philips Hue Bridge Pro mit erhöhten Gerätegrenzen und Verarbeitungsgeschwindigkeit für leichte kommerzielle Einsatzbereiche.

- September 2025: Feit Electric übernahm die Wohnlampenmarke von Cree Lighting und schärfte damit Crees Fokus auf kommerzielle Leuchten.

- August 2025: Acuity Brands hob neun Produkte im IES-Fortschrittsbericht 2025 hervor, darunter den REBL-Hochregalstrahler mit 186 Lumen pro Watt.

- April 2025: Die Vereinigten Staaten erhoben einen Zoll von 34 % auf chinesische Beleuchtungsimporte, während Mexiko und Kanada im Rahmen des USMCA weiterhin ausgenommen blieben.

Berichtsumfang des nordamerikanischen Marktes für kommerzielle LED-Beleuchtung

Der Bericht über den nordamerikanischen Markt für kommerzielle LED-Beleuchtung ist segmentiert nach Anwendung (Einzelhandelsgeschäfte, Büro, Gastgewerbe, Architektur, Gesundheitseinrichtungen, Bildungseinrichtungen, Industrie und Lager, Außenhandel, Landwirtschaft und Gartenbau), Formfaktor (Einbauleuchten, Downlights, Hochregal, Schienenstrahler, abgehängte Pendelleuchten, Paneelleuchten, lineare Streifen, Flut- und Flächenleuchten, sonstige Formfaktoren), Vertriebskanal (Direktvertrieb, Einzel-/Großhandel, Energiedienstleistungsunternehmen / Beleuchtung als Dienstleistung, Online / E-Commerce), Installationstyp (Neubau, Nachrüstung) und Geografie (Vereinigte Staaten, Kanada, Mexiko). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Einzelhandelsgeschäfte (Ausstellungsräume, Einkaufszentren, Läden) |

| Büro |

| Gastgewerbe (Restaurants, Casinos, Hotels) |

| Architektur (Dekorativ) |

| Gesundheitseinrichtungen |

| Bildungseinrichtungen |

| Industrie und Lager |

| Außenhandel (Parkplätze, Fassaden) |

| Landwirtschaft und Gartenbau (Vertikalfarm) |

| Einbauleuchten |

| Downlights |

| Hochregal |

| Schienenstrahler |

| Abgehängte Pendelleuchten |

| Paneelleuchten |

| Lineare Streifen |

| Flut- und Flächenleuchten |

| Sonstige Formfaktoren |

| Direktvertrieb |

| Einzel- / Großhandel |

| Energiedienstleistungsunternehmen / Beleuchtung als Dienstleistung |

| Online / E-Commerce |

| Neubau |

| Nachrüstung |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Anwendung | Einzelhandelsgeschäfte (Ausstellungsräume, Einkaufszentren, Läden) |

| Büro | |

| Gastgewerbe (Restaurants, Casinos, Hotels) | |

| Architektur (Dekorativ) | |

| Gesundheitseinrichtungen | |

| Bildungseinrichtungen | |

| Industrie und Lager | |

| Außenhandel (Parkplätze, Fassaden) | |

| Landwirtschaft und Gartenbau (Vertikalfarm) | |

| Nach Formfaktor | Einbauleuchten |

| Downlights | |

| Hochregal | |

| Schienenstrahler | |

| Abgehängte Pendelleuchten | |

| Paneelleuchten | |

| Lineare Streifen | |

| Flut- und Flächenleuchten | |

| Sonstige Formfaktoren | |

| Nach Vertriebskanal | Direktvertrieb |

| Einzel- / Großhandel | |

| Energiedienstleistungsunternehmen / Beleuchtung als Dienstleistung | |

| Online / E-Commerce | |

| Nach Installationstyp | Neubau |

| Nachrüstung | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der nordamerikanische Markt für kommerzielle LED-Beleuchtung bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 19,72 Milliarden USD erreichen wird.

Wie schnell wird der Markt zwischen 2026 und 2031 voraussichtlich wachsen?

Er soll im Zeitraum 2026–2031 einen CAGR von 14,48 % verzeichnen.

Welches Anwendungssegment wird voraussichtlich bis 2031 am schnellsten wachsen?

Die Beleuchtung für Landwirtschaft und Gartenbau soll mit einem CAGR von 14,89 % wachsen.

Welcher Formfaktor generiert derzeit den größten Umsatzanteil?

Einbauleuchten hielten mit 23,17 % des Umsatzes im Jahr 2025 den höchsten Anteil.

Warum gewinnen Anbieter von Beleuchtung als Dienstleistung an Bedeutung?

Sie ermöglichen es Gebäudeeigentümern, Aufrüstungen von Investitionsausgaben auf Betriebsausgaben zu verlagern, und dieser Kanal soll bis 2031 mit einem CAGR von 15,23 % wachsen.

Was treibt die Dominanz von Nachrüstungsprojekten an?

Rund 1 Milliarde noch in Betrieb befindliche Leuchtstofflampen schaffen einen großen Ersatzpool, der Nachrüstungen auf 64,53 % der Ausgaben im Jahr 2025 und einen prognostizierten CAGR von 15,04 % bis 2031 treibt.

Seite zuletzt aktualisiert am: