Größe und Marktanteil des US-Marktes für Geschäftsbanken

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

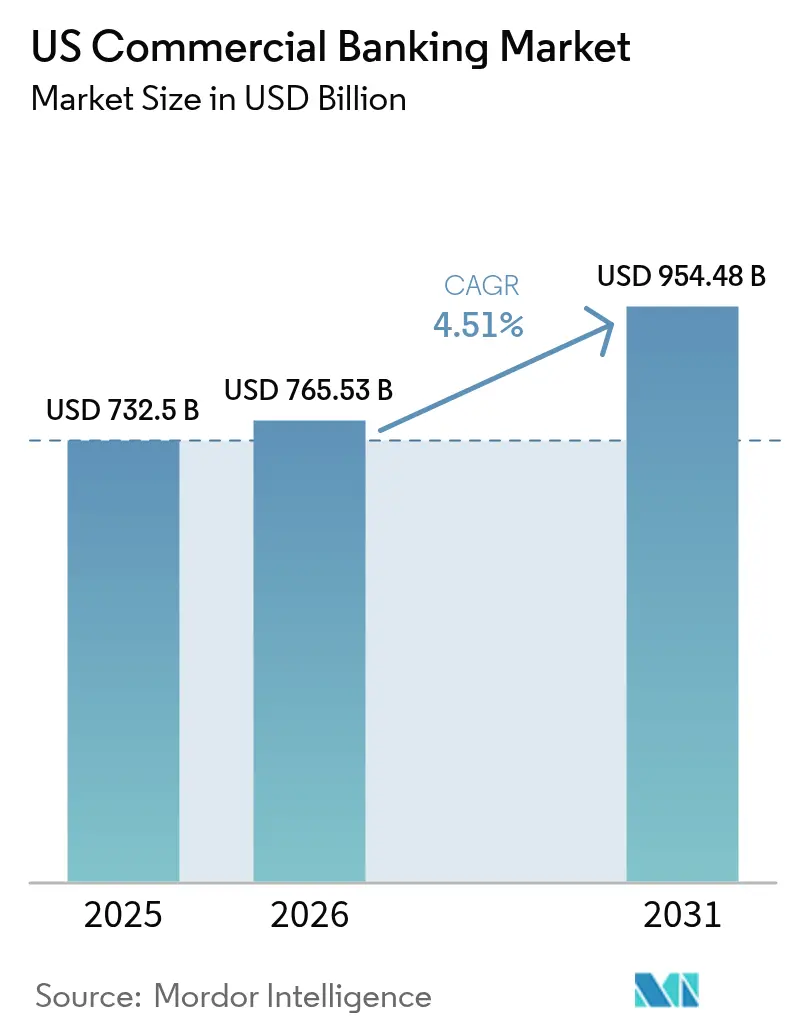

| Marktgröße im Basisjahr (2025) | 732.5 Milliarden US-Dollar |

| Marktgröße (2026) | 765.53 Milliarden US-Dollar |

| Marktgröße (2031) | 954.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.51% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-Marktes für Geschäftsbanken von Mordor Intelligence

Die Größe des US-Marktes für Geschäftsbanken wird im Jahr 2026 auf 765,53 Milliarden USD geschätzt, ausgehend von einem Wert von 732,5 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 954,48 Milliarden USD, was einem Wachstum von 4,51 % CAGR über den Zeitraum 2026–2031 entspricht. Robustes BIP-Wachstum, der Ausbau der Echtzeitzahlungsinfrastruktur und stabile Kapitalquoten unter den Stresstest-Annahmen der Federal Reserve stärken gemeinsam das Vertrauen in die Expansion des Sektors. Banken erschließen die Nachfrage nach strukturierter Finanzierung, die durch Rückverlagerung von Produktionsstandorten und staatliche Infrastrukturausgaben entsteht, während gebührenbasierte Produkte wie Corporate-Treasury-Dienstleistungen an Dynamik gewinnen, da sich die Nettozinsmargen auf mittleren Zyklusniveaus stabilisieren. Die Basel-III-„Endspiel”-Regeln drängen große Institute zu höheren Kapitalpuffern, doch diszipliniertes Kostenmanagement und der Ausbau digitaler Fähigkeiten erhalten die Rentabilität. Gleichzeitig stellen in Enterprise-Resource-Planning-Systeme (ERP) eingebettete Finanzplattformen Disintermediationsrisiken dar, die Banken dazu zwingen, offene API-Strategien zu beschleunigen und Beratungsdienstleistungen zu vertiefen.

Wichtigste Erkenntnisse des Berichts

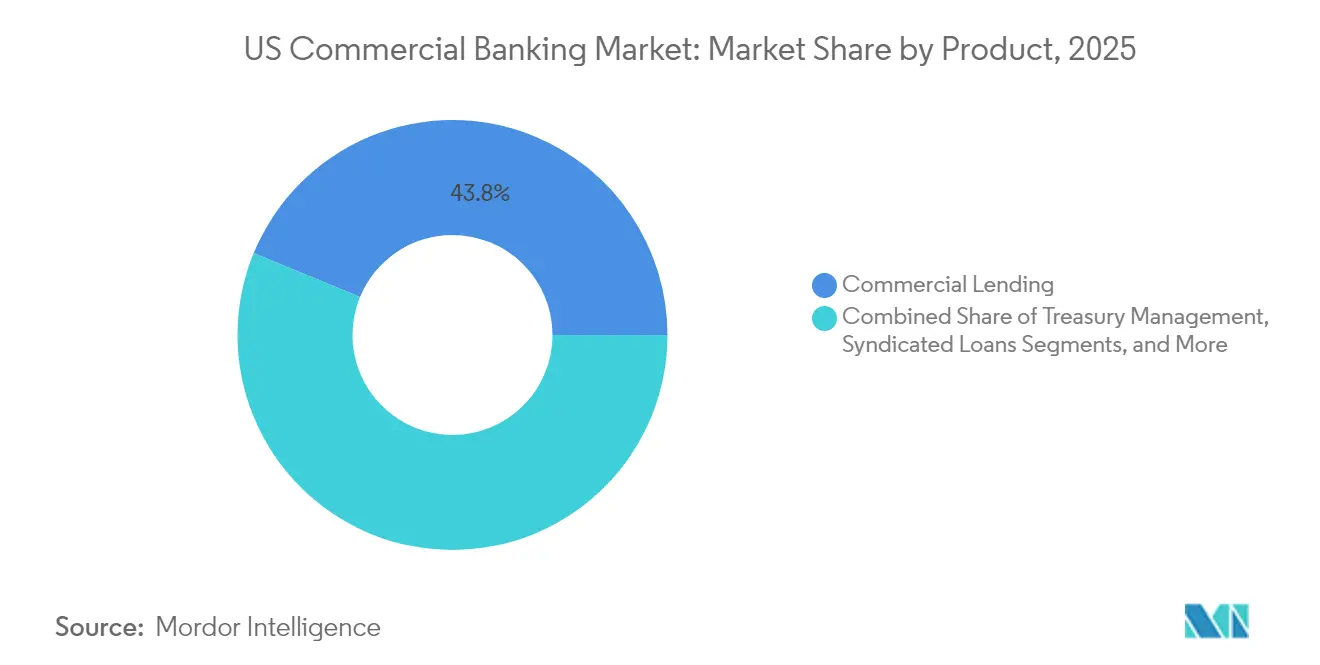

- Nach Produkt führten Geschäftskredite mit einem Anteil von 43,78 % am US-Markt für Geschäftsbanken im Jahr 2025, während Treasury-Management bis 2031 voraussichtlich mit einer CAGR von 6,58 % wachsen wird.

- Nach Kundengröße entfielen auf Großunternehmen im Jahr 2025 ein Anteil von 61,88 % an der Größe des US-Marktes für Geschäftsbanken, während kleine und mittlere Unternehmen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 7,02 % wachsen werden.

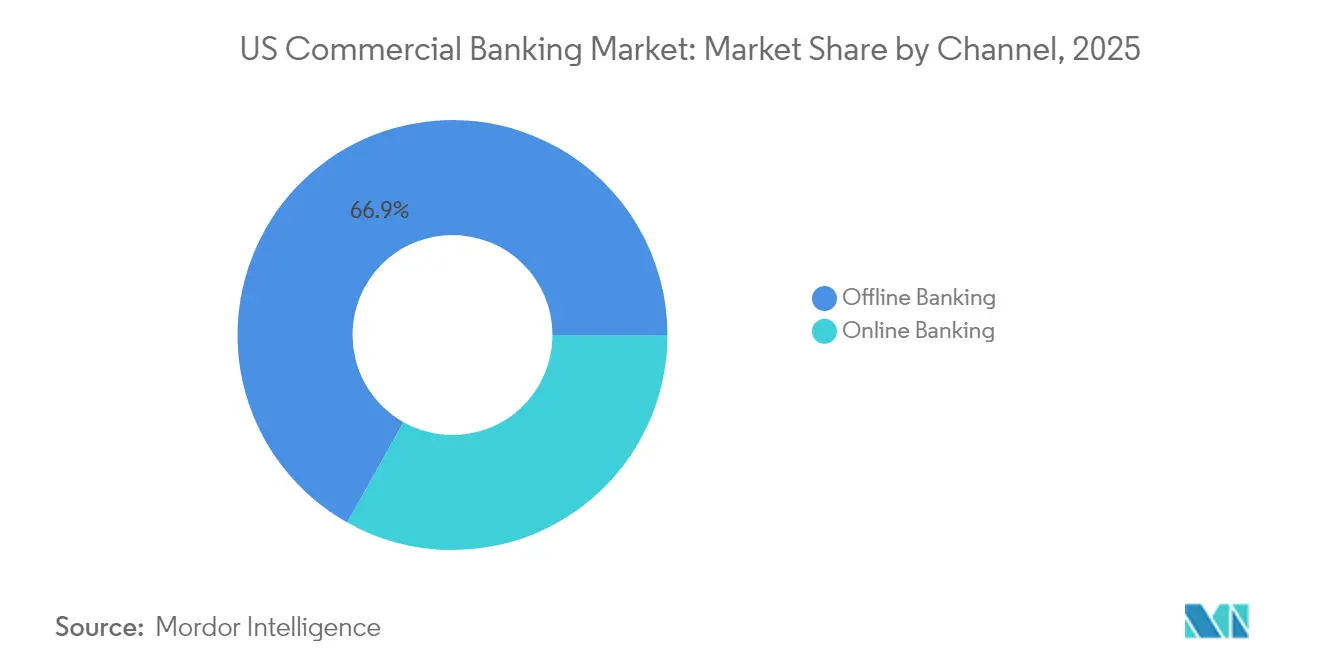

- Nach Kanal hielt das Offline-Banking im Jahr 2025 einen Anteil von 66,85 % am US-Markt für Geschäftsbanken; das Online-Banking wird voraussichtlich der am schnellsten wachsende Kanal mit einer CAGR von 8,96 % bis 2031 sein.

- Nach Endnutzerbranche hielten sonstige Branchenvertikalen im Jahr 2025 einen Anteil von 22,64 % am US-Markt für Geschäftsbanken, während das Gesundheitswesen und die Pharmaindustrie eine CAGR von 6,37 % bis 2031 verzeichneten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum US-Markt für Geschäftsbanken

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Robustes US-BIP und Dynamik am Arbeitsmarkt | +1.2% | National; wichtige Ballungsräume | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung von Echtzeitzahlungen und APIs | +0.8% | National; technologieaffine Regionen | Kurzfristig (≤ 2 Jahre) |

| Kreditnachfrage durch staatliche Infrastrukturausgaben | +0.9% | National; Mittlerer Westen und Süden | Langfristig (≥ 4 Jahre) |

| Reform des Bundesgesetzes zum Cannabis-Banking erschließt neue Gebührenpools | +0.3% | Auf Bundesstaatsebene; legalisierte Märkte | Mittelfristig (2–4 Jahre) |

| Capex-Finanzierung für den Mittelstand durch Rückverlagerung von Produktionsstandorten | +0.7% | Fertigungsgürtel; Südwesten | Langfristig (≥ 4 Jahre) |

| Monetarisierung von Steuergutschriften im Rahmen des IRA | +0.4% | Korridore für erneuerbare Energien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robustes US-BIP und Dynamik am Arbeitsmarkt

Das US-BIP soll im Jahr 2025 um 2,7 % wachsen, gestützt durch Produktivitätszuwächse und robuste Konsumausgaben, die die Unternehmenserlöse und damit die Kreditnachfrage steigern[1]Capital Group, "US Economic Outlook 2025," capitalgroup.com. Banken profitieren davon, dass angespanntere Arbeitsmärkte die Haushaltseinkommen erhöhen und die Cashflows der Unternehmen verbessern, was stärkere Schuldendienstdeckungsquoten ermöglicht. Eine geldpolitische Haltung, die den Leitzins nahe 4 % hält, stützt die Nettozinsmargen, ohne die Kreditbereitschaft zu beeinträchtigen. Die Kreditkosten im Portfolio bleiben unter Kontrolle, da die Arbeitslosigkeit in der Nähe von Mehrjahrzehnttiefstwerten verharrt. Die seit 2023 verzeichneten Produktivitätsverbesserungen versetzen Unternehmensschuldner in die Lage, Expansionen aus dem Cashflow zu finanzieren, was das Bilanzrisiko für Kreditgeber senkt. Zusammen schaffen diese Faktoren ein günstiges Umfeld für den US-Markt für Geschäftsbanken bis zur Mitte des Jahrzehnts.

Beschleunigte Einführung von Echtzeitzahlungen und APIs

Die Beteiligung an FedNow stieg zwischen Anfang 2024 und 2025 von 400 auf mehr als 1.000 Institute. ISO-20022-Messaging bildet nun die Grundlage für sofortige Abwicklung, automatisierte Abstimmung und den umfangreichen Datentransfer, den Unternehmenstreasuryabteilungen fordern. Banken, die APIs in ERP-Systeme von Unternehmen einbetten, verzeichnen steigende Gebühreneinnahmen pro Konto aus programmierbaren Treasury-Dienstleistungen wie automatisierten Überweisungen und dynamischer Cashflow-Prognose. Gemeinschaftsbanken nutzen API-Partner von Drittanbietern, um mit den Fähigkeiten größerer Wettbewerber gleichzuziehen und die Relevanz des US-Marktes für Geschäftsbanken auf ländliche Wirtschaftsräume auszudehnen. Da Echtzeitzahlungen zur Grundvoraussetzung werden, gewinnen Institute, die Interoperabilität und Datenanalyse beherrschen, einen dauerhaften Anteil an Betriebseinlagen. Der Wandel bringt auch Einsparungen bei den Betriebskosten durch Straight-Through-Processing und verbessert damit die Kosten-Ertrags-Quoten.

Kreditnachfrage durch staatliche Infrastrukturausgaben

Das parteiübergreifende Infrastrukturgesetz im Umfang von 1,2 Billionen USD leitet die größte Welle staatlicher und kommunaler Kapitalinvestitionen seit 1979 ein[2]U.S. Department of the Treasury, "Investing in America: State-Level Infrastructure Funding," home.treasury.gov. Regionalbanken mit gefestigten lokalen Beziehungen arrangieren Baulinien, Geräteleasingverträge und Betriebsmittelkredite für Auftragnehmer, die staatlich geförderte Projekte ausführen. Einkommensschwächere Bundesstaaten im Süden und Mittleren Westen erhalten überproportionale Pro-Kopf-Zuweisungen, was sich in vorhersehbaren, mehrjährigen Kreditpipelines niederschlägt. Zusätzliche Dienstleistungserlöse entstehen aus Zahlungsgarantien, Treuhandverwaltung und Lieferkettenfinanzierung im Zusammenhang mit öffentlich-privaten Partnerschaften. Da Projektzeiträume häufig fünf Jahre überschreiten, sichern sich Banker langfristige Gebührenströme, die zyklische Schwankungen im traditionellen Kreditgeschäft abfedern. Die dezentrale Natur der Projekte stärkt auch die Einlagenfranchises in Gemeinden, die zuvor von großen nationalen Instituten unterversorgt waren, und verbreitert die Reichweite des US-Marktes für Geschäftsbanken.

Reform des Bundesgesetzes zum Cannabis-Banking erschließt neue Gebührenpools

Die Umstufung von Cannabis in Anhang III wird die Steuerstrafen nach Abschnitt 280E aufheben und die Margen staatlich lizenzierter Betreiber verbessern, was die Kreditwürdigkeit erhöht und die Beteiligung von Banken anzieht. Derzeit bedienen nur 11 % der Gemeinschaftsbanken diesen Sektor, sodass Erstmover stabile Einlagen und Premium-Transaktionsgebühren sichern können, sobald gesetzliche Klarheit herrscht. Auf unterschiedliche staatliche Vorschriften zugeschnittene Compliance-Programme werden zu Wettbewerbsvorteilen, die es Instituten ermöglichen, höhere Kontoanalysegebühren zu verlangen. Banken sehen auch Bedarf an gepanzerten Bargeldlogistikdiensten, Lohnbuchhaltungsdienstleistungen und Ausrüstungskrediten für Anbaubetriebe. Obwohl die anfänglichen Volumina im Verhältnis zum Gesamtvermögen bescheiden sind, stärkt das inkrementelle Wachstum die Nicht-Zinserträge und erweitert den US-Markt für Geschäftsbanken in Nischengemeinschaften.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kosten für Cybersicherheit und Betrug | −0.6% | National; wichtige Finanzzentren | Kurzfristig (≤ 2 Jahre) |

| Basel-III-„Endspiel”-Kapitalverschärfung | −0.8% | National; Banken mit mehr als 100 Milliarden USD | Mittelfristig (2–4 Jahre) |

| Kapitalbeschränkungen durch Klimastresstests der Fed | −0.3% | Regionen mit Klimarisiken | Langfristig (≥ 4 Jahre) |

| Disintermediation durch eingebettete Finanzierung über ERP-Ökosysteme | −0.4% | Technologieaffine Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kosten für Cybersicherheit und Betrug

Die IT-Budgets der Banken erreichten im Jahr 2024 107,8 Milliarden USD, wobei ein wachsender Anteil auf Bedrohungserkennung, Zero-Trust-Architekturen und Echtzeit-Betrugsbekämpfung entfällt. Analysen des Finanzministeriums warnen, dass generative KI-Tools Betrügern ermöglichen, adaptive Schadsoftware zu entwickeln, was Banken zwingt, ähnlich fortschrittliche Analysen einzusetzen. Kleinere Institute verfügen nicht über die Größe, um steigende Sicherheitsausgaben zu amortisieren, was den Fusionsdruck erhöht oder sie in Managed-Service-Vereinbarungen drängt. Erhöhte Kosten belasten die Effizienzquoten, insbesondere in Kombination mit rückläufigen Überziehungs- und Interbankenentgelten. Auch die Kundenerfahrung leidet, wenn die Multi-Faktor-Authentifizierung Reibungsverluste verursacht und Fintechs die Möglichkeit gibt, Transaktionsbeziehungen zu übernehmen. Die Belastung der Erträge, obwohl moderat, mindert die Wachstumsdynamik des US-Marktes für Geschäftsbanken.

Basel-III-„Endspiel”-Kapitalverschärfung

Die Regeln der Federal Reserve vom Juli 2025 verpflichten global systemrelevante Banken, ihr risikogewichtetes Kapital um 9 % zu erhöhen[3]Katten, "Basel Endgame Rulemaking Overview," katten.com. Regionalbanken mit mehr als 100 Milliarden USD sehen sich standardisierten Modellauflagen gegenüber, die die Kreditrisikogewichte gegenüber internen Berechnungen erhöhen und die Bilanzkapazität einschränken. Die Institute reagieren, indem sie Terminkredite und revolvierende Kreditzusagen höher bepreisen, um Kapitalkosten zu decken, was die Kreditnachfrage dämpft. Einige Portfolios, wie Leveraged Loans oder Projektfinanzierungen, werden im Verhältnis zu den Eigenkapitalrendite-Schwellenwerten unwirtschaftlich. Die Kapitalplanung dominiert die Vorstandsagenden und veranlasst Banken, nicht zum Kerngeschäft gehörende Vermögenswerte zu veräußern und den Cross-Selling-Anteil im Vermögensverwaltungsbereich zu erhöhen, der geringere Risikogewichte aufweist. Obwohl der Sektor gut kapitalisiert bleibt, begrenzt der inkrementelle Gegenwind die Obergrenze des US-Marktes für Geschäftsbanken im Vergleich zu einem regulierungsneutralen Szenario.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Treasury-Management beschleunigt die Gebührendiversifizierung

Geschäftskredite behielten im Jahr 2025 den größten Anteil von 43,78 % an der Aktivität des US-Marktes für Geschäftsbanken, weisen jedoch ein langsameres Wachstum auf, da die Kapitalvorschriften verschärft werden. Dennoch stützen robuste Investitionsausgaben im Zusammenhang mit Rückverlagerungen und Infrastrukturprojekten die Basisvolumina. Konsortialkredite und die Verteilung über Kapitalmärkte diversifizieren das Risiko und setzen Kapital für inkrementelles Wachstum frei. Handelsfinanzierungs-, Lieferketten- und Devisenprodukte, die unter Sonstige Produkte zusammengefasst sind, profitieren von komplexem grenzüberschreitendem Handel. Das kombinierte Produktmosaik unterstreicht die Strategie der Banken, kapitalintensive Kreditvergabe mit skalierbaren Gebührendienstleistungen in Einklang zu bringen und sicherzustellen, dass der US-Markt für Geschäftsbanken in allen Zinsumgebungen rentabel bleibt.

Das Treasury-Management-Segment soll bis 2031 mit einer CAGR von 6,58 % wachsen und damit alle anderen Bereiche übertreffen, da Unternehmen von papierbasierten Prozessen auf Echtzeit-Liquiditätsinstrumente umsteigen. Der Anteil des Treasury-Management-Segments an der Größe des US-Marktes für Geschäftsbanken soll bis 2031 erheblich steigen, was eine entschiedene Hinwendung zu Nicht-Zinserträgen widerspiegelt. Mittelständische Unternehmen setzen API-fähige Dashboards ein, die Multi-Bank-Positionen konsolidieren, was Banken dazu veranlasst, prädiktive Cashflow-Modelle, automatisierte Anlagesweeps und Devisensicherung in einzelnen Portalen anzubieten. Treasury-Gebühren werden dadurch beständiger als margenabhängige Krediterlöse, was die Ertragsvolatilität reduziert. Gemeinschaftsbanken mit einem Vermögen von mehr als 3 Milliarden USD treten in dieses Feld ein, indem sie White-Label-Fintech-Plattformen nutzen, die Implementierungskosten senken und die adressierbare Kundenbasis für den US-Markt für Geschäftsbanken vergrößern.

Nach Kundengröße: Digitale Dynamik bei KMU nimmt zu

Großunternehmen kontrollierten im Jahr 2025 mit 61,88 % den größten Anteil am US-Markt für Geschäftsbanken, indem sie umfangreiche Kreditfazilitäten, Mehrwährungs-Treasury-Center und globales Cash-Pooling nutzten. Ihr schlichtes Volumen stabilisiert den US-Markt für Geschäftsbanken in wirtschaftlichen Schwächephasen und liefert vorhersehbare Cross-Selling-Erlöse in den Bereichen Verwahrung, Devisen und Derivate. Dennoch finanzieren diese Kunden zunehmend routinemäßiges Betriebskapital selbst und greifen direkt auf Kapitalmärkte zurück, was Banken dazu zwingt, sich auf maßgeschneiderte Beratungs- und strukturierte Lösungen zu konzentrieren, die einen Mehrwert bieten.

Kleine und mittlere Unternehmen sollen bis 2031 mit einer CAGR von 7,02 % wachsen und digitales Onboarding, KI-gestütztes Underwriting und unkomplizierte Betriebsmittellinien rasch einführen. Kosteneffiziente Technologie ermöglicht es Banken, Kreditanträge in Minuten zu bearbeiten und Marktanteile von alternativen Kreditgebern zurückzugewinnen, die dieses Segment einst bedienten. Verbesserte digitale Zufriedenheit führt dazu, dass 95 % der Interaktionen über Mobilgeräte oder das Internet stattfinden, obwohl komplexe Angelegenheiten weiterhin persönliche Beratungen erfordern, was das hybride Ethos des US-Marktes für Geschäftsbanken unterstreicht. Banken, die skalierbares KMU-Underwriting beherrschen, erschließen nicht nur Wachstum, sondern diversifizieren auch Kreditbücher, die traditionell auf große Unternehmensengagements konzentriert sind.

Nach Kanal: Hybridmodell definiert die Servicebereitstellung neu

Das Offline-Banking hielt im Jahr 2025 einen Anteil von 66,85 % am US-Markt für Geschäftsbanken, was zeigt, dass persönliche Beratung für anspruchsvolle Kredit-, Cash-Management- und Vermögensberatungsmandate unverzichtbar bleibt. Große Banken wie Bank of America planen, bis 2027 mehr als 150 Filialen zu eröffnen, was die These der physischen Präsenz bestätigt. Diese Standorte fungieren zunehmend als Beratungslounges statt als Kassenschalter und passen die Servicekosten an den Beziehungswert an.

Das Online-Banking soll im Prognosezeitraum mit einer CAGR von 8,96 % wachsen, angetrieben durch Echtzeitzahlungen und Workflow-Integration, die zeitknappe Treasurer ansprechen. Omnichannel-Plattformen leiten Kunden nahtlos zwischen Chat, Video und Filialtermin weiter und speichern dabei Daten, um eine erneute Dateneingabe zu vermeiden. Da die Größe des US-Marktes für Geschäftsbanken im Online-Bereich zunimmt, integrieren Institute Analysen, um Kunden zu umsatzgenerierenden Produkten in kontextuellen Momenten zu lenken. Eine wachsende Anzahl von Banken leitet inzwischen 62 % aller Echtzeitzahlungstransaktionen über Online- oder Mobile-Anwendungen ab, was die digitale Akzeptanz auch bei traditionellen Einlegern verdeutlicht. Das entstehende Gleichgewicht ist keine Kanalsubstitution, sondern eine synchronisierte Bereitstellung, die Komfort bietet, ohne auf persönliche Beratung zu verzichten.

Nach Endnutzer-Branchenvertikale: Gesundheitswesen fördert spezialisierte Finanzierung

Das Segment Sonstige Branchenvertikalen hielt im Jahr 2025 einen Anteil von 22,64 % am US-Markt für Geschäftsbanken. Das Gesundheitswesen und die Pharmaindustrie verzeichnen mit 6,37 % die schnellste CAGR, begünstigt durch demografische Alterung, Mandate für elektronische Gesundheitsakten und kapitalintensive Geräteaufrüstungen. Banken bauen Branchenexpertise in der Finanzierung von Umsatzzyklen, der Praxisübernahme und dem Lieferkettenmanagement auf und erzielen dabei Prämienrenditen. Die Compliance-Last des Sektors erhöht die Wechselkosten und sichert langfristige Beziehungen, die den US-Markt für Geschäftsbanken stärken.

Die Fertigung erlebt eine Renaissance infolge von Rückverlagerungssubventionen, die Maschinenleasing und Fabrikumrüstungen im Zuge der Automatisierung erfordern. Einzelhandel und E-Commerce zeigen gemischte Entwicklungen: Großflächige Einzelhandelsflächen schrumpfen, während Online-Händler Kredite für Fulfillment-Center und Lagerlinien benötigen. Kreditnehmer aus dem Bereich Informationstechnologie und Telekommunikation suchen Venture-Debt im Zusammenhang mit dem Einsatz künstlicher Intelligenz, während der öffentliche Sektor eine stabile, aber langsamer wachsende Basis rund um die Zeichnung von Kommunalanleihen bewahrt. Jede Vertikale trägt zur Diversifizierung bei und ermöglicht es Banken, Branchenschocks abzufedern und gleichzeitig ihre beratende Glaubwürdigkeit zu stärken.

Geografische Analyse

Der Nordosten und die Westküste machen zusammen fast die Hälfte der ausstehenden Geschäftskredite aus, was auf dichte Unternehmenscluster, fortschrittliche Technologieökosysteme und höhere durchschnittliche Transaktionsgrößen zurückzuführen ist. New York, Massachusetts und Kalifornien sind Ankerpunkte für komplexe Treasury-Management- und Kapitalmarktengagements, die Gebühreneinnahmen generieren. Der Süden und Südwesten sind jedoch die am schnellsten wachsenden Regionen, mit kombinierten Kreditbeständen, die jährlich um mehr als 5,85 % wachsen, da Bevölkerungszuzüge die Gründung kleiner Unternehmen und den Wohnungsbau ankurbeln. Der US-Markt für Geschäftsbanken in Texas hat im Jahr 2025 ein erhebliches Wachstum erfahren und soll bis 2031 die nationalen Wachstumsraten übertreffen.

Infrastrukturausgaben gestalten den Mittleren Westen um, wo staatlich geförderte Straßen- und Brückensanierungen die Ausrüstungsfinanzierung für Auftragnehmer und Materiallieferanten ankurbeln. Die einkommensschwächeren Bundesstaaten Mississippi und Alabama erhalten hohe Pro-Kopf-Zuweisungen, was es Regionalbanken ermöglicht, mehrjährige Projekte mit begrenzten Kreditverlusterwartungen zu zeichnen. Die Cannabis-Legalisierung schafft Erstmover-Gebührenmöglichkeiten für Banken in Illinois, Michigan und Ohio, während Institute in Verbotstaaten regulatorische Signale beobachten, bevor sie in Compliance-Systeme investieren.

Klimabedingte physische Risiken variieren je nach Region. Institute im Südosten sind mit Hurrikanrisiken konfrontiert, die die Kreditmodellierung und Kapitalallokationen unter den Klimastressszenarien der Federal Reserve beeinflussen. Banken an der Pazifikküste verwalten Waldbrandrisiken und Wasserknappheitsklauseln in Immobilienkrediten. Geografische Diversifizierung wird damit zu einem strategischen Gebot, das landesweite Kreditgeber dazu veranlasst, Risiken abzusichern, und Regionalbanken dazu bringt, Branchenexpertise in ihren Heimatmärkten einzusetzen. Insgesamt stützen diese Dynamiken einen ausgewogenen, regional differenzierten US-Markt für Geschäftsbanken.

Regulatorisches Umfeld

Das US-Firmenkundengeschäft der Banken unterliegt weiterhin einem Rahmenwerk mit mehreren Aufsichtsbehörden, angeführt von der Federal Reserve, der OCC und der FDIC, wobei Kapital-, Liquiditäts- und Governance-Anforderungen je nach Institutsgröße und Geschäftstätigkeit ausgestaltet sind. Im März 2026 veröffentlichten die Federal Reserve, die FDIC und die OCC gemeinsame Vorschläge zur Modernisierung des regulatorischen Kapitalrahmens, einschließlich Überarbeitungen des risikobasierten Kapitals und des Marktrisikorahmens. Die öffentliche Kommentierungsfrist läuft bis zum 18. Juni 2026, und die Vorschläge prägen weiterhin die Bilanzkapazität und Produktpreisgestaltung größerer Banken.

Auch die aufsichtsrechtlichen Erwartungen an operative Kontrollen wurden verschärft. Am 17. April 2026 (FDIC FIL-15-2026) veröffentlichten die Behörden überarbeitete branchenübergreifende Leitlinien zum Modellrisikomanagement, die frühere Leitlinien ersetzen und den Schwerpunkt auf Lebenszyklus-Kontrollen legen, die an der Wesentlichkeit des Modells ausgerichtet sind, insbesondere für Bankorganisationen mit mehr als 30 Milliarden USD an Vermögenswerten. Getrennt davon haben die OCC und die FDIC eine Regel für 2026 finalisiert, um die Abschaffung des „Reputationsrisikos“ aus ihren Aufsichtsprogrammen zu kodifizieren, wodurch die aufsichtliche Kritik auf Sicherheits-, Solidität- und Compliance-Faktoren beschränkt wird.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette des US-Firmenkundengeschäfts beginnt mit Finanzierung und Bilanzkapazität (operative Einlagen, Großhandelsfinanzierung und Kapital) und geht dann in die Kreditvergabe und -prüfung über Kundenbetreuer, Kreditausschüsse und Risikomodelle über. Sie erstreckt sich weiter auf Distribution und Risikotransfer über Syndizierung, Beteiligungen und die Erleichterung von Kapitalmarkttransaktionen. Bereitstellung und Betreuung werden durch filialbasierte Kundenbetreuung und digitale Kanäle (Online-Portale und APIs) unterstützt, die Treasury-Management, Zahlungsverkehr und Liquiditätsinstrumente untermauern, wobei ermöglichende Ebenen wie Kernverarbeitung, Cloud- und Cybersicherheitsinfrastruktur sowie Drittanbieter-Fintechs Onboarding, KYC/AML-Workflows, Betrugsüberwachung und die Integration von Echtzeitzahlungen unterstützen.

Aufsichts- und Kontrollfunktionen prägen die Ökonomie entlang der gesamten Kette, einschließlich der Aufsicht der Federal Reserve über Bankholdinggesellschaften und systemrelevante Institute, der Aufsicht der OCC über nationale Banken und der Aufsicht der FDIC über staatliche Nichtmitgliedsbanken, neben den bundesstaatlichen Aufsichtsbehörden. Die risikoorientierten Aufsichtsstufen der Federal Reserve (Programme für Gemeinschafts-, Regional-, Groß-/Auslandsbanken sowie G-SIB) beeinflussen die Compliance-Intensität, Datenanforderungen und Modell-Governance. Zusammen mit der gemeinsamen Kapitalregulierungsaktivität im März 2026 wirkt sich diese regulatorische Neuausrichtung auf die Kosten des Haltens bestimmter Kredit- und Handelsengagements aus und verstärkt die Verschiebung hin zu gebührenbasierten Produkten wie Treasury- und Cash-Management-Dienstleistungen.

Wettbewerbslandschaft

Der US-Markt für Geschäftsbanken ist mäßig konzentriert und verändert sich rasch. Die Wettbewerbsintensität nimmt zu, da traditionelle Institute gleichzeitig mit Technologie, Regulierung und Konsolidierung konfrontiert sind. Die Übernahme von Discover durch Capital One für 35,3 Milliarden USD, die im Mai 2025 abgeschlossen wurde, schuf die achtgrößte US-Bank nach Vermögenswerten und positionierte das fusionierte Unternehmen als führenden Kreditkartenaussteller. Diese Transaktion signalisiert einen erneuten Fusionen-und-Übernahmen-Zyklus, der durch Regulierungsbehörden ermöglicht wird, die nun die systemische Stabilität gegen den Wettbewerbsbedarf abwägen. Banken mit einem Vermögen unter 100 Milliarden USD prüfen strategische Alternativen, um steigende Compliance-Kosten zu bewältigen, was eine Pipeline von Transaktionen im Mittleren Westen und Südosten antreibt.

Die Technologieeinführung ist zum entscheidenden Schlachtfeld geworden. Große Banken setzen generative KI-Modelle ein, um die Softwareentwicklung zu automatisieren, Betrug in Echtzeit zu erkennen und Kundeneinblicke zu generieren, die Beratungsdienstleistungen ergänzen. Produktivitätssteigerungen von bis zu 20 % in bestimmten Bereichen setzen Kapazitäten für umsatzgenerierende Aufgaben frei. Gleichzeitig entziehen in ERP-Systeme eingebettete Finanzanbieter routinemäßige Zahlungsströme, was Banken dazu zwingt, APIs zu öffnen und Produkte als unsichtbare Dienste in Unternehmensworkflows neu zu positionieren. Frühe Akteure sichern sich proprietäre Dateneinblicke, die die Preissetzungsmacht stärken, und veranschaulichen den positiven Kreislauf, der den US-Markt für Geschäftsbanken neu gestaltet.

Die Kapitalregulierung begünstigt skalierbare Akteure, die Risiken über Produktsilos und Regionen hinweg diversifizieren können. Dennoch gedeihen Nischenspezialisten, indem sie sich auf Gesundheitsbanking, Projektfinanzierung für erneuerbare Energien oder gemeinschaftsorientierte Beziehungsmodelle konzentrieren. Regionalbanken nutzen lokale Kenntnisse, um bei der Servicequalität zu konkurrieren, während sie die Kernverarbeitung an Cloud-Anbieter auslagern, um Kostenparität zu erreichen. Insgesamt unterstreicht das Wettbewerbsmosaik einen mäßig konzentrierten, aber dynamisch sich wandelnden US-Markt für Geschäftsbanken.

Marktführer im US-Geschäftsbankensektor

JPMorgan Chase & Co.

Bank of America Corp.

Wells Fargo & Co.

Citigroup Inc.

U.S. Bancorp

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Geschäftsbanken erweitern die adressierbaren Gebührenpools, da Zahlungsverkehr und Cash Management zunehmend datenreicher und workflow-integrierter werden. Die Teilnahme an FedNow stieg zwischen Anfang 2024 und 2025 von etwa 400 auf mehr als 1.000 Institute und unterstützt sofortige Abwicklung und ISO-20022-Daten. Dies schafft Raum, um programmierbare Treasury-Dienstleistungen wie automatisierte Abstimmung, Sweeps und Prognosen innerhalb von Unternehmens-ERP-Umgebungen zu monetarisieren. Ein grenzüberschreitender Echtzeitzahlungsraum bleibt sichtbar, unterstützt durch die Ankündigung von Bank of America im Juni 2026 einer grenzüberschreitenden Echtzeitzahlungslösung für Firmen- und Finanzinstitutskunden über CashPro.

Technologiemodernisierung ist ein weiterer Chancenbereich, doch die kommerzielle Wirkung hängt von der Klarheit der Governance und der Umsetzungskapazität ab. Die im April 2026 veröffentlichten überarbeiteten branchenübergreifenden Leitlinien zum Modellrisikomanagement setzen eine aktuellere Grundlage für Kontrollen des Modelllebenszyklus, während Banken KI in der Betrugserkennung, Kreditprüfung und Betreuung einsetzen und Drittpartnerschaften eine größere Rolle bei der Leistungserbringung übernehmen. Banken weisen zudem weiterhin Bilanzkapazität benachbarten Segmenten zu, die Nichtbank-Finanzinstitute und Private-Credit-Ökosysteme betreffen, während sie vertikale Spezialisierung vertiefen, etwa im Bereich Healthcare-Revenue-Cycle und Ausrüstungsfinanzierung, wo Compliance- und operative Komplexität die Wechselkosten erhöhen und höherwertige Beziehungsbündel unterstützen.

Aktuelle Branchenentwicklungen

- Juni 2026: Bank of America kündigte die bevorstehende Einführung einer grenzüberschreitenden Echtzeitzahlungsfunktion für Firmen- und Finanzinstitutskunden über ihre CashPro-Plattform an. Der Schritt zielt auf Treasury-Workflows von Unternehmen ab, die eine schnellere Abwicklung und reichhaltigere Zahlungsdaten über Korridore hinweg erfordern, und stärkt die Bindung an CashPro sowie die Gebühreneinnahmen gegenüber Nichtbank-Zahlungsschienen.

- Mai 2026: Eine Zusammenarbeit zwischen U.S. Bancorp und Amazon Web Services wurde ausgeweitet, um die Cloud-Modernisierung voranzutreiben und generative KI-Fähigkeiten umzusetzen. Das Vorhaben zielt darauf ab, die Produktiteration zu beschleunigen und die Widerstandsfähigkeit im digitalen Banking und im Betrieb zu stärken, wodurch Verbesserungen der Bediengkosten und eine höhere Serviceverfügbarkeit für Geschäftskunden unterstützt werden.

- Mai 2025: Capital One schloss die Übernahme von Discover Financial Services in Höhe von 35,3 Milliarden USD nach Erhalt der behördlichen Genehmigungen ab. Der Deal verändert die Wettbewerbsdynamik in den Bereichen Karten und Zahlungsverkehr und schafft eine größere Plattform für die Einlagengewinnung und treasury-nahe Dienstleistungen, die in Firmenkundenbeziehungen quer verkauft werden können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt wird als Gebühren- und Zinserträge gemessen, die anfallen, wenn lizenzierte, staatlich zugelassene US-Geschäftsbanken Bankdienstleistungen für Geschäftskunden erbringen, über Kundenbetreuungsteams, Filialen und Online-Portale. Der Wert wird in nominalen USD erfasst und spiegelt die im Inland gebuchte Geschäftstätigkeit auf konsolidierter Basis wider.

Umfangsausschlüsse: Reine Einlagengeschäfte im Privatkundenbereich, eigenhandelsbezogene Handelsabteilungen und reine Investmentbanking-Beratungsleistungen sind von dieser Marktabgrenzung ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkt

- Geschäftskredite

- Treasury-Management

- Konsortialkredite

- Kapitalmärkte

- Sonstige Produkte

- Nach Kundengröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Kanal

- Online-Banking

- Offline-Banking

- Nach Endnutzer-Branchenvertikale

- IT und Telekommunikation

- Fertigung

- Einzelhandel und E-Commerce

- Öffentlicher Sektor

- Gesundheitswesen und Pharmaindustrie

- Sonstige Branchenvertikalen

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche legte den Marktumfang fest und lieferte stabile Referenzreihen, die von Jahr zu Jahr überprüft werden können. Wir stützten uns auf öffentliche, nicht kostenpflichtige Quellen wie das FDIC Quarterly Banking Profile, statistische Veröffentlichungen und Zinsdaten der Federal Reserve, die Branchenrechnungen des US Bureau of Economic Analysis, NAICS-Definitionen und Wirtschaftsreihen des US Census Bureau sowie SEC-Einreichungen und 10-Ks börsennotierter Banken. Diese Quellen halfen uns, abzubilden, wie sich Zinserträge, Gebühreneinnahmen und Kreditkosten typischerweise verändern, wenn sich die Zinssätze ändern und die Geschäftstätigkeit sich abschwächt oder erholt.

Um die Umsatzabbildung realistischer zu gestalten, prüften wir zudem Investorenpräsentationen von Banken, Transkripte von Ergebnistelefonkonferenzen, Verbandspublikationen und seriöse Wirtschaftspresse auf Signale zur Kreditnachfrage und zur Dynamik der Treasury-Gebühren. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und -intelligenz wurde selektiv genutzt, um Ertragsposten über Institute und Zeiträume hinweg zu normalisieren, und eine kostenpflichtige Nachrichten- und Finanzdatenquelle wurde verwendet, um politische und regulatorische Ereignisse zu verfolgen, die die Prognosen schnell verändern können. Die obigen Beispiele sind nicht abschließend, und viele weitere Quellen wurden ebenfalls für die Datenerhebung, Validierung und Forschungsklärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um zu bestätigen, wie Banken Erträge aus dem Firmenkundengeschäft in der Praxis klassifizieren, und um zu klären, welche Ertragsposten als Kerngeschäft des Firmenkundengeschäfts gegenüber angrenzenden Aktivitäten behandelt werden. Wir sprachen mit Befragten aus den Bereichen Kredit, Treasury, Cash Management und Finanzen, und wir überprüften auch regionale Muster, da die Geschäftstätigkeit im Firmenkundengeschäft je nach Korridor und Branchenmix variieren kann. Das Feedback wurde genutzt, um Annahmen zur Margenweitergabe, zu Verschiebungen im Kreditmix und zu Gebühren-Attach-Raten zu überprüfen, bevor die Gesamtsummen finalisiert wurden.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 12 % | |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 43 % | |

| Kleinere Akteure: 14 % | Manager: 45 % |

Marktdimensionierung und Prognose

Die Dimensionierung beginnt mit einem Top-Down-Aufbau, bei dem Ertragspools aus öffentlichen Abschlüssen des Bankensystems rekonstruiert und dann auf Geschäftskundenaktivitäten gefiltert werden, die der definierten Abdeckung entsprechen. Sobald diese Gesamtsumme vorliegt, wird sie durch selektive Bottom-Up-Prüfungen bestätigt, etwa durch stichprobenartige Erfolgsrechnungen von Banken, Renditen- und Gebührensatzprüfungen, die auf Kredit- und Einlagenvolumina angewendet werden, sowie kanalspezifische Plausibilitätsprüfungen für das Transaktionsbanking.

Zu den wichtigsten Eingabegrößen des Modells zählten der Zinspfad der Geldpolitik und die implizite Richtung der Nettozinsmarge, das Wachstum von Unternehmens- und Gewerbekrediten, Signale zur Syndizierungsaktivität, Trends bei Treasury- und Cash-Management-Gebühren, Erwartungen zu Kreditausfällen sowie Indikatoren für Unternehmensinvestitionen, die die Kreditbereitschaft beeinflussen. Für die Prognose wurde eine Szenarioanalyse verwendet, sodass der Basisfall den wahrscheinlichsten Pfad der Zinsnormalisierung, Kreditqualität und Gebührenerholung widerspiegelt, während alternative Fälle langsamere Nachfrage oder schnellere Wiederbeschleunigung abbilden. Wo eine Bottom-Up-Prüfung kleinere Institute nicht gleichmäßig abdecken konnte, wurden Lücken durch Peer-Group-Verhältnisse geschlossen, die an FDIC-Aggregaten kalibriert und anschließend durch Interviewfeedback erneut geprüft wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden mit unabhängigen Signalen verglichen, etwa Gesamtsummen der Bankeinkünfte auf Systemebene, Kredit- und Einlagenwachstumsmustern sowie dem Verhalten von Gebührenposten während ähnlicher makroökonomischer Phasen, und Abweichungen wurden vor der Freigabe untersucht. Wenn ein Ergebnis mit den Kreditbedingungen oder der Zinsweitergabe nicht übereinzustimmen schien, wurden Annahmen überarbeitet und Experten erneut kontaktiert, um zu bestätigen, ob ein vorübergehender Faktor vorlag.

Es wurde ein mehrstufiges Überprüfungsverfahren angewandt, einschließlich interner Prüfungen von Definitionen, Einheitenkonsistenz und Zeitreihenkontinuität, gefolgt von einer abschließenden Analystenprüfung, um sicherzustellen, dass die Darstellung mit dem Modell übereinstimmt. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie starke Zinsbewegungen, größere regulatorische Änderungen oder plötzliche Verschiebungen bei Kreditausfällen. Vor der Auslieferung werden die neuesten öffentlichen Veröffentlichungen erneut überprüft, damit Kunden eine aktualisierte Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für den US-Firmenkundengeschäftsmarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für das US-Firmenkundengeschäft können weit voneinander abweichen, da der Markt nicht immer auf die gleiche Weise definiert wird und sich auch das gewählte Startjahr unterscheiden kann. Manche Quellen behandeln das Thema wie eine NAICS-artige Zusammenfassung von Branchenumsätzen, während andere sich auf einen engeren Pool von Erträgen aus dem Firmenkundengeschäft konzentrieren, was vor der Anwendung jeglicher Prognosemethode zu großen Unterschieden führen kann.

FDIC-Ertragspostensummen und Signale des Zinszyklus der Federal Reserve sind die Kontrollen, die die Schätzung von Mordor Intelligence an geschäftskundenbezogene Gebühren- und Zinserträge binden, statt reine Einlagengeschäfte im Privatkundenbereich oder Eigenhandelserträge einzubeziehen. Unterschiede ergeben sich auch daraus, ob angenommen wird, dass sich die Nettozinsmargen schnell normalisieren, wie das Wachstum der Treasury-Management-Gebühren modelliert wird und wie die jährlichen Aktualisierungsstichtage in einem sich schnell verändernden Zinsumfeld terminiert werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 765,53 Mrd. USD (2026) | |

| Branchendatenanbieter A | 1300,00 Mrd. USD (2025) | Die Zahl wird als Branchenumsatz entsprechend der NAICS-Abdeckung dargestellt, was Ertragsposten aus dem Privatkundengeschäft und andere Bankdienstleistungen jenseits der Geschäftskundenaktivität einschließen kann, und verwendet zudem ein anderes Basisjahr als 2026. |

| Marktpublisher B | 950,00 Mrd. USD (2024) | Die Schätzung verwendet ein Basisjahr im Bewertungsstil mit breiten Dienstleistungsgruppierungen, die das Privatkundengeschäft in die Gesamtsumme einfließen lassen können, und das längere Prognosefenster kann Unterschiede in den Zins- und Margenannahmen verstärken. |

In der gesamten Tabelle lässt sich der größte Teil der Abweichung auf Definitions- und Jahreswahlen zurückführen, sowie auf Zins- und Margenannahmen, die sich über die Zeit kumulieren. Wenn der Ertragspool mit beobachtbaren Aggregaten des Bankensystems verknüpft und anschließend mit Interviewfeedback stresstestet wird, bleibt die endgültige Zahl leichter reproduzierbar und aktualisierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-Markt für Geschäftsbanken derzeit?

Die Größe des US-Marktes für Geschäftsbanken beträgt im Jahr 2026 765,53 Milliarden USD und ist auf dem Weg, bis 2031 954,48 Milliarden USD zu erreichen.

Welcher Produktbereich wächst am schnellsten?

Treasury-Management-Dienstleistungen führen das Wachstum mit einer CAGR von 6,58 % bis 2031 an, da Unternehmen Echtzeit-Liquiditäts- und API-gestützte Cash-Management-Tools einführen.

Wie werden die Basel-III-Endspiel-Regeln die Geschäftskreditvergabe beeinflussen?

Erforderliche Kapitalerhöhungen von 9 % für große Banken werden die Preisgestaltung für risikogewichtete Aktiva erhöhen und das aggregierte Kreditwachstum im Prognosezeitraum um etwa 0,8 Prozentpunkte einschränken.

Warum ist der Gesundheitssektor für Banken attraktiv?

Kunden aus dem Gesundheitswesen benötigen spezialisierte Umsatzzyklusfinanzierung, Ausrüstungskredite und regulierungskonforme Treasury-Lösungen, was eine CAGR von 6,37 % und höhere Gebührenrenditen im Vergleich zu vielen anderen Vertikalen antreibt.

Sind physische Filialen im Geschäftsbankenwesen noch relevant?

Ja. Obwohl Online-Transaktionen mit einer CAGR von 8,96 % wachsen, flossen im Jahr 2025 noch 66,85 % der Aktivitäten über Filialen, die für komplexe Beratungs- und Beziehungsmanagementaufgaben unverzichtbar bleiben.

Welche Chancen könnte eine Reform des Cannabis-Bankings schaffen?

Die Umstufung von Cannabis auf Bundesebene könnte neue Einlagenpools, Transaktionsgebühren und Kreditnachfrage in Bundesstaaten erschließen, in denen die Branche legalisiert ist, und nach Inkrafttreten etwa 0,3 Prozentpunkte zur Markt-CAGR beitragen.

Seite zuletzt aktualisiert am: