Automotive Blockchain Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

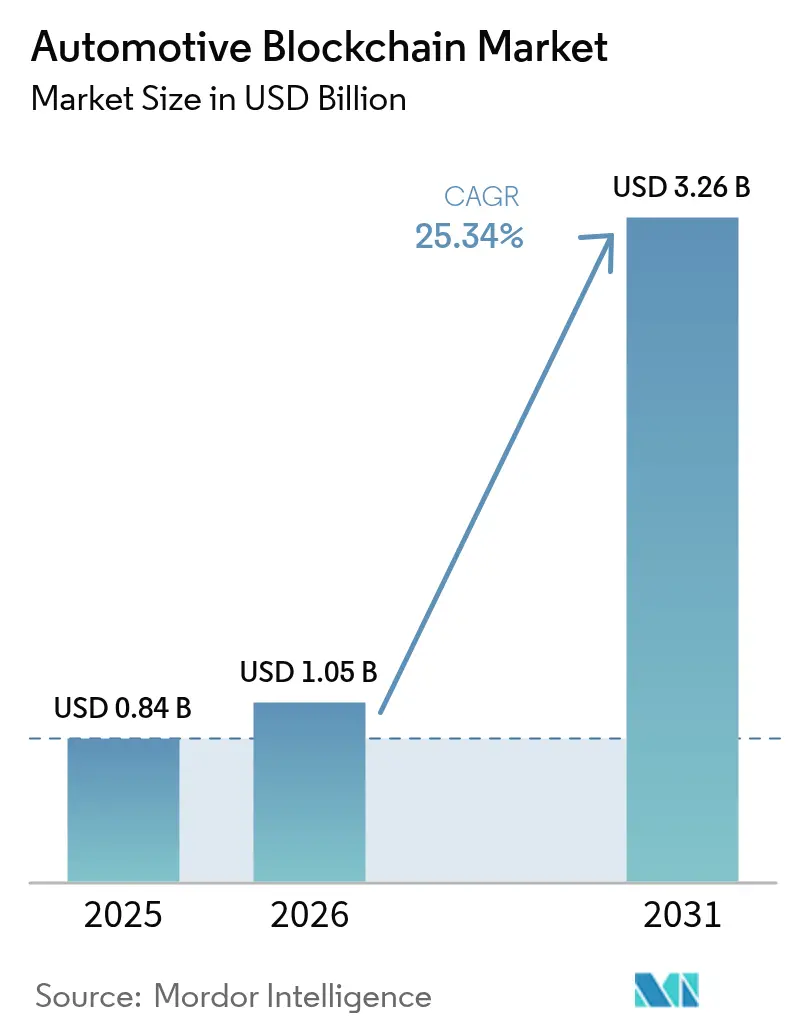

| Marktgröße (2026) | 1.05 Milliarden US-Dollar |

| Marktgröße (2031) | 3.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.34% CAGR |

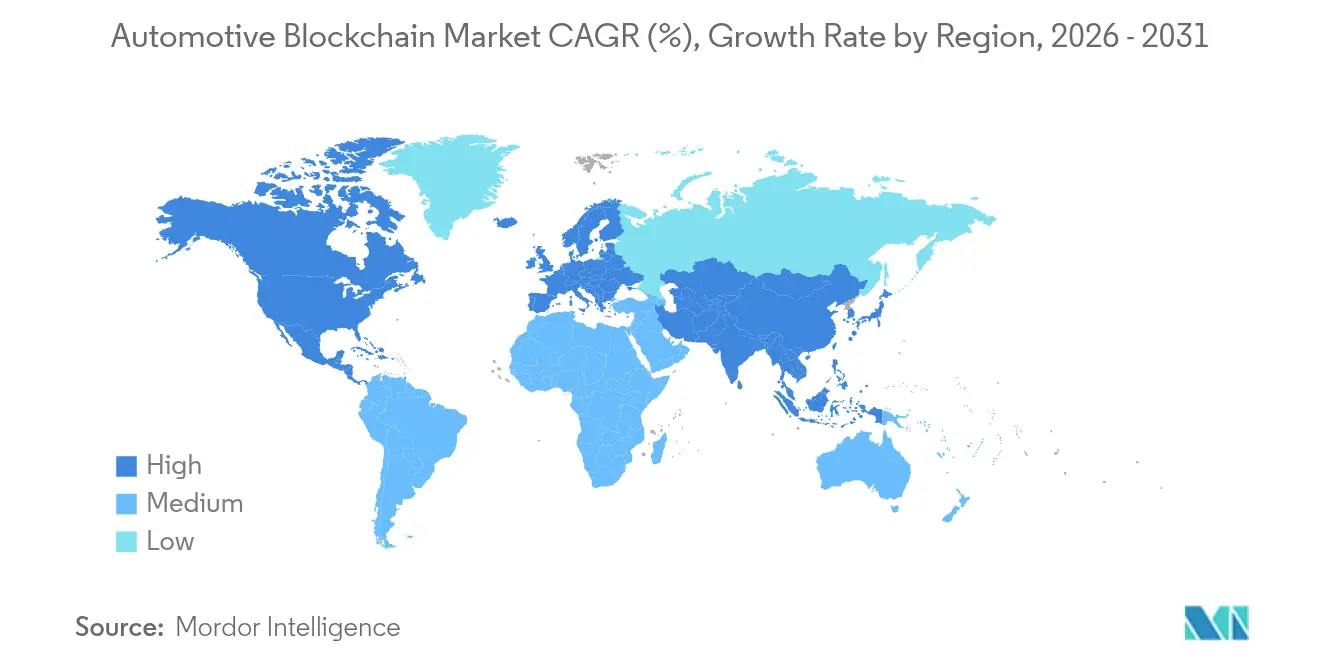

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

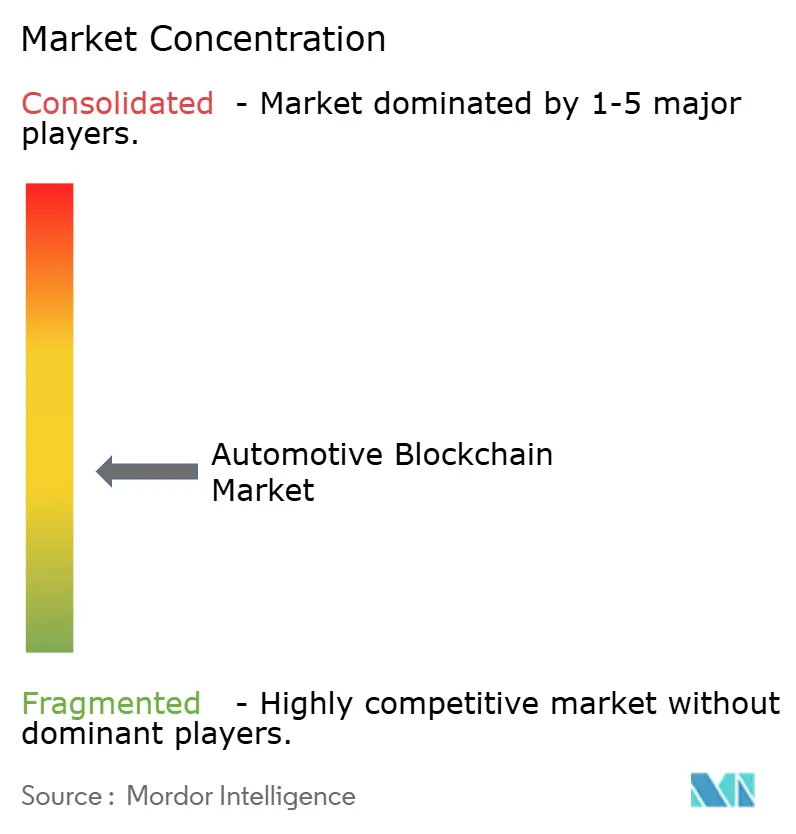

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Automotive Blockchain Marktanalyse von Mordor Intelligence

Die Größe des Automotive Blockchain Marktes wird voraussichtlich von 0,84 Milliarden USD im Jahr 2025 auf 1,05 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 25,34 % im Zeitraum 2026–2031 einen Wert von 3,26 Milliarden USD erreichen. Die Expansion spiegelt die umfassende Digitalisierung des Sektors wider, bei der verteilte Hauptbücher langjährige Lücken in der Herkunftsnachverfolgung von Teilen, der Datensicherheit und den Compliance-Workflows schließen. Erhöhte Exposition gegenüber gefälschten Teilen, aufkommende Batterierepass-Mandate und der Wandel hin zu Web3-Zahlungsinfrastrukturen beschleunigen die Überführung von Unternehmenspilotprojekten in groß angelegte Rollouts. Automobilhersteller betrachten die Technologie als schlüsselfertige Schicht, die Daten vernetzter Fahrzeuge mit Echtzeit-Analysen verbindet, während Regulierungsbehörden verteilte Hauptbücher zunehmend als einzigen skalierbaren Mechanismus für eine lückenlose Rückverfolgbarkeit anerkennen. Der Automotive Blockchain Markt profitiert zudem von branchenübergreifenden Synergien mit dem Energiehandel und Kreislaufwirtschaftsprogrammen, die neue Einnahmequellen erschließen, ohne bestehende Hardware zu ersetzen.

Wesentliche Erkenntnisse des Berichts

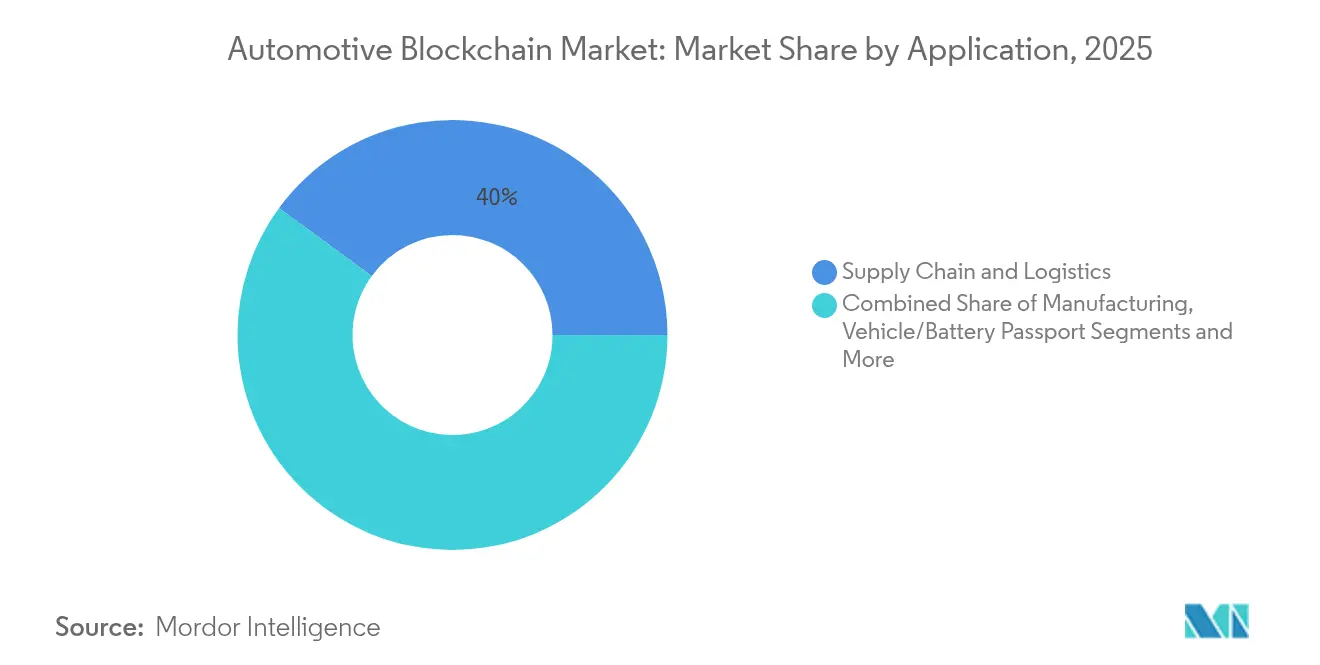

- Nach Anwendung hielt die Lieferkette und Logistik im Jahr 2025 einen Marktanteil von 39,95 % am Automotive Blockchain Markt, während Fahrzeug- und Batteriepass-Lösungen bis 2031 einen CAGR von 30,12 % verzeichnen sollen.

- Nach Endnutzer führten OEMs im Jahr 2025 mit einem Umsatzanteil von 43,72 %; Versicherungsunternehmen werden bis 2031 voraussichtlich mit einem CAGR von 28,33 % wachsen.

- Nach Blockchain-Typ dominierten private und zugelassene Netzwerke im Jahr 2025 mit einem Marktanteil von 48,22 % am Automotive Blockchain Markt, während hybride Architekturen bis 2031 einen CAGR von 29,41 % erreichen sollen.

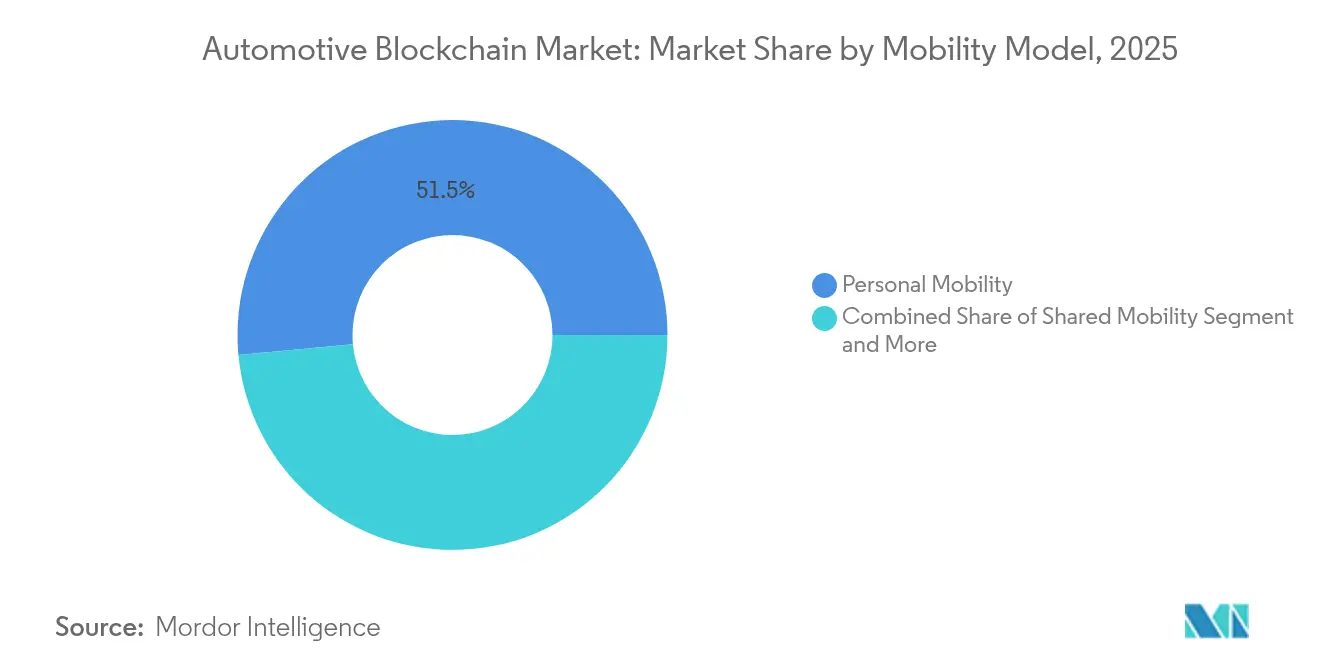

- Nach Mobilitätsmodell machten Anwendungsfälle für Privatfahrzeuge im Jahr 2025 51,48 % der Marktgröße des Automotive Blockchain Marktes aus, und Anwendungen für geteilte Mobilität dürften bis 2031 mit einem CAGR von 33,08 % beschleunigen.

- Nach Fahrzeugtyp stellten Personenkraftwagen im Jahr 2025 64,05 % der Marktgröße des Automotive Blockchain Marktes dar; Nutzfahrzeuge werden zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 36,87 % expandieren.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 42,98 % am Automotive Blockchain Markt, während der asiatisch-pazifische Raum bis 2031 mit einem CAGR von 30,18 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Automotive Blockchain Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Batteriepassvorschriften für die Herkunftsnachverfolgung von Elektrofahrzeugen | +5.1% | In der EU ab 2027 verpflichtend, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Transparenz in der Lieferkette und Vorstoß gegen Fälschungen | +4.2% | Global, früh in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Datensicherheitsbedarf vernetzter und autonomer Fahrzeuge | +3.8% | Nordamerika und EU führend, APAC folgend | Langfristig (≥ 4 Jahre) |

| OTA-Software-Update-Haftungsprüfungsanforderungen | +3.4% | Global, strenger in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Übernahme von Web3-Fahrzeug-Wallet-Mikrozahlungen | +2.9% | APAC als Kern, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Anreize zur Rückverfolgbarkeit in der Kreislaufwirtschaft | +2.7% | EU führend, schrittweise in Nordamerika und APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Batteriepassvorschriften für die Herkunftsnachverfolgung von Elektrofahrzeugen

Die EU-Batteriepassregelung von 2027 macht Blockchain unverzichtbar für die Rückverfolgung jeder Kathode, Anode und Zelle über einen 15-jährigen Lebenszyklus. Der Pass des Volvo EX90 erfasst den Kobaltursprung, den Recyclinganteil und den CO₂-Ausstoß in einer öffentlich-zugelassenen Chain, die die erwarteten EU-Prüfungen drei Jahre früher erfüllt. Unternehmensberatungsschätzungen beziffern die Compliance-Ausgaben auf 10–15 EUR pro Pass, was die Regulierung in einen Dienstleistungsumsatzstrom für Plattformanbieter verwandelt. Das Design der selektiven Offenlegung von Circulor schützt sensible Lieferantendaten, während die Herkunft gegenüber Regulierungsbehörden nachgewiesen wird. Ausstrahlungseffekte erreichen Nordamerika, wo kalifornische Steuergutschriften von vergleichbarer Dokumentation abhängen könnten, was die Durchdringung des Automotive Blockchain Marktes bei US-amerikanischen Elektrofahrzeugmarken stärkt.

Transparenz in der Lieferkette und Vorstoß gegen Fälschungen

Blockchain-gestützte Rückverfolgbarkeit reduziert das jährliche Risiko durch gefälschte Teile in Höhe von 45 Milliarden USD, indem manuelle Papierdokumente durch eine unveränderliche Datenschicht ersetzt werden, die Tausende von Zulieferern umspannt. Die XCEED-Plattform von Renault hat die Verarbeitungszeit von Compliance-Berichten bereits um 60 % reduziert [1]„Renaults XCEED skaliert Compliance mit Blockchain,” IBM, ibm.com. Catena-X vernetzt mehr als 150 Unternehmen in einem gemeinsamen Herkunftsnetzwerk, das fragmentierte Lieferantenaustauschdaten in kontinuierliche, verifizierbare Datenflüsse umwandelt. Diese Initiativen zeigen, dass ein verteiltes Hauptbuch die wettbewerbliche Vertraulichkeit wahren und gleichzeitig manipulationssichere Teilhistorien gegenüber Regulierungsbehörden und Kunden offenlegen kann. Das Ergebnis ist ein struktureller Rückgang bei Garantieansprüchen und Prüfungskosten – Faktoren, die den Ausblick auf den Automotive Blockchain Markt stärken. Der Konsens rund um offene Standards innerhalb von Catena-X senkt zudem die Onboarding-Hürden für neue Tier-n-Zulieferer.

Datensicherheitsbedarf vernetzter und autonomer Fahrzeuge

Vernetzte Fahrzeuge erzeugen etwa 25 GB Daten pro Stunde und setzen OEMs Cyberrisiken aus, die bis 2024 auf potenzielle Verluste von 505 Milliarden USD geschätzt werden. Die dezentrale Authentifizierung verifiziert Datenpakete in Millisekunden und beseitigt zentrale Engpässe, die die Sicherheit des autonomen Fahrens gefährden. Die Patentanmeldungen von BMW bestätigen Investitionen in Blockchain-gesicherte Fahrzeug-zu-Fahrzeug-Protokolle (V2V) und antizipieren die regulatorische Anerkennung verteilter Vertrauensmodelle für Level-4-Autonomie. Unveränderliche Protokolle vereinfachen zudem die Unfall-Forensik – eine Voraussetzung, da Fahrzeuge kritische Manöverdaten austauschen. Da die Kosten für Edge-Computing sinken, integrieren Automobilhersteller leichtgewichtige Knoten direkt in elektronische Steuergeräte und verankern Blockchain tief im Stack des softwaredefinierten Fahrzeugs.

OTA-Software-Update-Haftungsprüfungsanforderungen

ISO 24089 verpflichtet OEMs zur Dokumentation jedes Over-the-Air-Software-Patches – eine Aufgabe, die durch die unveränderliche Blocksequenzierung vereinfacht wird [2]„ISO 24089: Straßenfahrzeuge – Software-Update-Engineering,” TÜV SÜD, tuvsud.com. Das Sicherheitsframework von Uptane, das auf Blockchain-Konzepten basiert, verhindert das Einschleusen von Schadcode, bevor ein Update das Fahrzeug erreicht. Regulierungsbehörden fordern granulare Nachweise, dass sicherheitskritische Funktionen unbeeinträchtigt bleiben, und verteilte Hauptbücher liefern diesen Prüfpfad, ohne proprietäre Firmware offenzulegen. Monatliche Update-Zyklen machen eine manuelle Nachverfolgung unmöglich und erzwingen eine Automatisierung, die Blockchain als Standardinfrastruktur zementiert. Die Klarheit der Haftung senkt wiederum die Rückrufkosten und Versicherungsprämien.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Skalierbarkeits- und Energieverbrauchsgrenzen öffentlicher Chains | -3.2% | Global, stärker in energiebewussten Regionen | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit bei grenzüberschreitenden Smart Contracts | -2.8% | Global, mit Auswirkungen auf multinationale Betriebe | Mittelfristig (2–4 Jahre) |

| Mangel an automotive-geeignetem Blockchain-Fachpersonal | -2.4% | Global, akut in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich des Abflusses von geistigem Eigentum bei OEMs | -1.9% | Global, sensibel in wettbewerbsintensiven Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Skalierbarkeits- und Energieverbrauchsgrenzen öffentlicher Chains

Die Obergrenze von 15 Transaktionen pro Sekunde bei Ethereum und der jährliche Energieverbrauch von 120 TWh bei Bitcoin machen öffentliche Chains ungeeignet für Millionen von Fahrzeugtransaktionen. Layer-2-Rollups verbessern den Durchsatz, führen jedoch neue Angriffsflächen ein, die sicherheitskritische Arbeitslasten gefährden. OEMs setzen daher auf private Netzwerke und akzeptieren eine reduzierte Dezentralisierung im Austausch für Latenzen unter 500 ms. Dieser Kompromiss begrenzt den Anteil der öffentlichen Chain am Automotive Blockchain Markt etwas, beschleunigt jedoch Investitionen in Proof-of-Stake-Lösungen auf Konsortiumniveau.

Regulatorische Unsicherheit bei grenzüberschreitenden Smart Contracts

Divergierende Regelungen zwischen dem MiCAR-Rahmen der EU und den Gesetzen auf US-Staatsebene erzeugen Compliance-Reibung, die multinationale Einsätze verlangsamt. Automobilhersteller müssen Smart-Contract-Code an unterschiedliche Datenschutz- und Finanzsettlement-Gesetze anpassen, was Projektzeitpläne verlängert. Die Haftung für Vertragsausfälle bleibt über Rechtsgebiete hinweg unklar und setzt Unternehmen unvorhergesehenen Rechtsstreitigkeiten aus. Viele Projekte segmentieren daher Netzwerke nach Regionen, was die Netzwerkeffektvorteile einschränkt, die die Blockchain-Akzeptanz antreiben. Harmonisierte Standards sind noch fünf bis sieben Jahre entfernt, sodass der Automotive Blockchain Markt in der Zwischenzeit auf rechtliche Rahmenwerke und Tools zur selektiven Offenlegung zur Risikominderung angewiesen ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Dominanz der Lieferkette treibt die Transparenzrevolution an

Lieferketten- und Logistikfunktionen machten im Jahr 2025 39,95 % des Automotive Blockchain Marktes aus und spiegeln die branchenweite Dringlichkeit wider, Teile zu authentifizieren und Compliance-Einreichungen zu erfüllen. Unveränderliche Herkunftsnachweise reduzieren Garantiebetrug und verkürzen die Zeiten für die Rückrufsuche. Fahrzeug- und Batteriepasslösungen, heute noch kleiner, verzeichnen den schnellsten CAGR von 30,12 %, da die EU-Mandate von 2027 die Nachfrage garantieren. Fertigung, Finanzen, Versicherung und Mobilitätsdienstleistungsnischen nutzen jeweils dasselbe Hauptbuch-Backbone, unterscheiden sich jedoch in den Datenanforderungen. Das Anwendungsmosaik signalisiert, dass die Flexibilität der Blockchain die zusätzlichen Implementierungskosten überwiegt, sobald zweckübergreifende Integrationen beginnen.

Kontinuierliche Datenaggregation innerhalb von Lieferketten ermöglicht Warnmeldungen zur vorausschauenden Wartung und Dashboards für den ökologischen Fußabdruck. Batteriepass-Rollouts verbessern den Wiederverkaufswert durch Zertifizierung der verbleibenden Energiedichte, was direkt in die Kreditvergabe einfließt. Versicherungstelematik liefert granulare Risikobewertungen, senkt Betrugsverluste und steigert Margen. Die Größe des Automotive Blockchain Marktes für Fahrzeug- und Batteriepasslösungen wird sich voraussichtlich ausweiten, da asiatische Regierungen ähnliche Gesetze erwägen. Die Transparenz der Lieferkette verankert daher den heutigen Umsatz, während regulatorische Pässe künftige Zyklen antreiben.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Nach Endnutzer: OEMs führen, während Versicherungen die Übernahme beschleunigen

OEMs hielten im Jahr 2025 43,72 % der Ausgaben und untermauern den Automotive Blockchain Markt durch Mehrwerkseinführungen, die eingehende Materialdaten und ausgehende Fahrzeugdaten verfolgen. Ihre Führungsstellung resultiert aus der direkten Verantwortung für Rückrufe und regulatorische Einreichungen. Versicherungsunternehmen, die mit einem CAGR von 28,33 % expandieren, nutzen Smart Contracts zur Automatisierung von Ansprüchen und zur Einbettung von Echtzeit-Risikopreisgestaltung. Tier-1-Zulieferer treten Hauptbüchern bei, um bevorzugte Partner in OEM-Bewertungsprogrammen zu bleiben, die verifizierte Nachhaltigkeitskennzahlen honorieren.

Mobilitätsdienstleister verlassen sich auf transparente Smart-Contract-Umsatzteilungen, während Händler Teile authentifizieren, um Fälschungsvorfälle zu reduzieren. Regulierungsbehörden und Behörden betrachten dasselbe Netzwerk als Compliance-Konsole und greifen auf manipulationssichere Protokolle zu, ohne zusätzliche Meldeportale vorzuschreiben. Die vom Automotive Blockchain Markt erfasste Marktgröße für Regulierungsbehörden wächst parallel zu digitalen Zulassungsprogrammen. Insgesamt bestätigt das vielfältige Stakeholder-Engagement den Return on Investment verteilter Hauptbücher weit über das Fabriktor hinaus.

Nach Blockchain-Typ: Private Netzwerke dominieren trotz hybridem Wachstum

Private, zugelassene Chains beanspruchten im Jahr 2025 einen Anteil von 48,22 %, da Zugriffskontrollen mit dem Schutz geistigen Eigentums übereinstimmen. Diese Netzwerke erzwingen deterministische Transaktionszeiten, die für Sicherheitssysteme kritisch sind. Hybridmodelle expandieren mit einem CAGR von 29,41 %, indem sie die Vertraulichkeit privater Chains mit der Prüfbarkeit öffentlicher Chains kombinieren. Konsortium-Setups ermöglichen branchenweite Metadatenpools rund um gemeinsame Probleme wie die Bekämpfung von Fälschungen. Die Akzeptanz öffentlicher Chains bleibt aufgrund von Durchsatzbeschränkungen eine Nische, doch Proof-of-Stake-Upgrades könnten die Kalkulation nach 2026 verändern.

Interoperabilitätsschichten überbrücken private und öffentliche Instanzen und ermöglichen regulatorische Einzelquellennachweise bei gleichzeitigem Schutz von Geschäftsgeheimnissen. Energieeffiziente Konsensmechanismen reduzieren zudem Scope-3-Emissionen für Nachhaltigkeitsmeldungen. Folglich erhöht die Hybridakzeptanz den Marktanteil des Automotive Blockchain Marktes für Lösungen mit gemischter Architektur. Langfristig könnten Governance-Frameworks konvergieren und den Chain-Typ zu einem Implementierungsdetail statt zu einer strategischen Trennlinie machen.

Nach Mobilitätsmodell: Privatfahrzeuge führen, während geteilte Dienste aufholen

Anwendungsfälle für Privatfahrzeuge machten im Jahr 2025 51,48 % des Umsatzes aus, hauptsächlich durch die Tokenisierung von Eigentumsregistrierungen und Wartungshistorie-Tresore. Fahrer schätzen unveränderliche kilometerweise Servicenachweise, die den Wiederverkaufswert steigern. Plattformen für geteilte Mobilität springen mit einem CAGR von 33,08 % voran, weil Blockchain die Echtzeit-Fahrzeugzuweisung und Umsatzteilungen zwischen Betreibern, Eigentümern und Kommunen automatisiert.

Gewerbliche Flotten übernehmen die Technologie für automatisiertes Mautmanagement und Kohlenstoffberichterstattung. Modellübergreifende Konvergenz zeigt sich, da Ride-Sharing-Flotten Batteriepasslösungen übernehmen, um den Akkuzustand vor dem Einsatz in der zweiten Lebensphase zu verifizieren. Da städtische Richtlinien die Nutzung gegenüber dem Besitz fördern, werden geteilte Dienste einen wachsenden Anteil der Marktgröße des Automotive Blockchain Marktes übernehmen und Stakeholder hin zu interoperablen Identitäts- und Zahlungsökosystemen treiben.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Nach Fahrzeugtyp: Personenkraftwagen führen, während gewerbliche Flotten aufholen

Personenkraftwagen machten im Jahr 2025 64,05 % des Automotive Blockchain Marktes aus und spiegeln die installierte Basis sowie die frühe Integration verteilter Hauptbuchwerkzeuge wider. OEMs setzen Blockchain ein, um Teile zu authentifizieren, Garantieereignisse zu erfassen und das Eigentum zu tokenisieren, wodurch unveränderliche Historien entstehen, die den Wiederverkaufswert steigern und Rückrufprüfungen vereinfachen. Monatliche Firmware-Updates werden nun gehasht, was Regulierungsbehörden eine manipulationssichere Bestätigung liefert, dass sicherheitskritische Funktionen intakt bleiben.

Nutzfahrzeuge werden bis 2031 mit einem CAGR von 36,87 % wachsen, da Logistikbetreiber kontinuierliche Compliance und Kosteneinsparungen anstreben. Smart Contracts automatisieren Zolldokumentation, Mautabrechnung und Kraftstoffsteuerabrechnungen und entlasten Flottenmanager von administrativen Aufgaben. Unveränderliche Telematikprotokolle verifizieren Ladungsbedingungen und reduzieren Versicherungsansprüche, während blockchain-zertifizierte Emissionsdaten Grünfrachtverträge sichern und die Akzeptanz bei hochausgelasteten Lastkraftwagen und Transpontern beschleunigen.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 42,98 % des Umsatzes auf dem Automotive Blockchain Markt, da staatliche Behörden 42 Millionen Fahrzeugtitel mithilfe zugelassener Hauptbücher digitalisierten. Bundesweite Lieferkettensicherheitsrichtlinien, die nicht-alliierte Komponenten einschränken, stärken Blockchain als vorgeschriebenes Verifikations-Backbone. Die Region profitiert von der Nähe zwischen Hauptquartieren automobiler OEMs und führenden Cloud-Blockchain-Anbietern, was die Zeitpläne für Proof-of-Concept-Projekte beschleunigt. Kontinuierliche Finanzierungen aus dem Detroiter Risikokapitalumfeld unterstützen zudem Start-ups, die auf Nischen-Hauptbuchdienste spezialisiert sind.

Der asiatisch-pazifische Raum befindet sich auf einem CAGR-Pfad von 30,18 % bis 2031, getragen von Chinas 45-prozentiger Neufahrzeugdurchdringung bei Elektrofahrzeugen und kommunalen Blockchain-Entwicklungszuschüssen. Richtlinien, die Level-4-Autonomieversuche in mehr als 20 Städten erlauben, verstärken die Nachfrage nach sicheren Fahrzeug-zu-Alles-Kommunikationsprotokollen. Südkorea und Japan haben nationale Roadmaps für autonome Mobilität angekündigt, die Mittel für digitale Identitäts- und Compliance-Lösungen kanalisieren. Regionale Batteriepass-Pilotprojekte stellen sicher, dass lokale Zulieferer für EU-Exporte qualifiziert bleiben, und stärken die kontinentübergreifende Marktsymbiose.

Europa erhält seinen Schwung durch verbindliche Batteriepassregelungen, die Blockchain bis 2027 obligatorisch machen. Deutschland legalisierte Level-4-autonomes Fahren im Jahr 2025, was sichere, manipulationssichere Software-Update-Aufzeichnungen erfordert. Die OEMs des Kontinents arbeiten innerhalb von Catena-X zusammen, um einen offenen und gleichzeitig vertraulichen Datenaustauschstandard zu schaffen, der duplizierte Investitionen reduziert. Staatliche Zuschüsse und Horizont-Europa-Förderungen verankern die Forschung zu quantensicheren Hauptbuchprotokollen und positionieren Europa als Standardsetzer innerhalb des Automotive Blockchain Marktes.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, da traditionelle IT-Integratoren mit blockchain-nativen Scale-ups konkurrieren. IBM nutzt sein Hyperledger-Fabric und langjährige Automotive-Verträge, was durch Renaults Compliance-Lösung belegt wird, die direkt in bestehende MES-Systeme integriert ist. Microsoft und Accenture differenzieren sich durch cloud-agnostische Toolkits, die nahtlos in OEM-ERP-Landschaften integriert werden und Migrationsbarrieren reduzieren.

Spezialisten wie carVertical und Spherity konzentrieren sich auf Fahrzeugidentität und Batteriepass-Mikrodienste und gewinnen OEMs, die modulare Architekturen gegenüber monolithischen Stacks bevorzugen. Lieferkettenriesen wie Bosch und Continental betten nun Hauptbuchknoten in elektronische Steuergeräte ein und verankern Rückverfolgbarkeit tief in der Hardware. Das Ergebnis ist ein Partnernetz statt einer Gewinner-nimmt-alles-Dynamik, was mittelgroßen Anbietern Raum gibt, schmale, aber profitable Nischen zu besetzen.

Web3-Marktteilnehmer, darunter DIMO und Holoride, erkunden Token-Wirtschaftsmodelle, bei denen die Verwahrung von Fahrzeugdaten direkte Fahrerprämien ergibt. Halbleiteranbieter wie SEALSQ arbeiten mit Hedera an quantenresistenten Chips zusammen und verankern Sicherheit auf der Siliziumebene. In den nächsten fünf Jahren werden die Entscheidungskriterien der Kunden stärker auf die Verfügbarkeit von Fachpersonal und domänenspezifische Datenschutzwerkzeuge ausgerichtet sein als auf den reinen Durchsatz – was einen Automotive Blockchain Markt prägt, in dem Integrationskompetenz das Ledger-Design oft übertrumpft.

Marktführer im Automotive Blockchain Markt

Microsoft Corporation

BigchainDB GmbH

IBM Corporation

Accenture plc

Tech Mahindra Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2024: Hyundai Motor Company und Kia Corporation präsentierten das Integrierte Treibhausgasinformationssystem (IGIS), eine blockchain-gestützte Plattform für ein umfassendes Kohlenstoffemissionsmanagement über den gesamten Fahrzeuglebenszyklus. Das System verwendet die Lebenszyklusanalyse-Methodik und Blockchain-Technologie, um Datenintegrität und -sicherheit zu gewährleisten und die Einhaltung internationaler Umweltvorschriften zu unterstützen – ein bedeutender Fortschritt bei der automobilen Nachhaltigkeitsverfolgung.

- September 2024: BMW Group erweiterte die Integration ihres In-Car-Zahlungssystems auf die Betriebssysteme 8, 8.5 und 9 und ermöglicht so blockchain-gesicherte Transaktionen für Park- und Kraftstoffzahlungen direkt aus Fahrzeugen heraus.

- Juli 2024: Eviden und die IOTA Foundation kündigten eine Digitale Passlösung an, die auf der IOTA-Blockchain-Technologie basiert und auf automotive Anwendungen für verbesserte digitale Identität und Datenverwaltung in vernetzten Fahrzeugen abzielt. Die Lösung erfüllt wachsende Anforderungen an eine sichere Fahrzeugidentifikation und Datensouveränität in zunehmend vernetzten automobilen Ökosystemen.

- Juni 2024: Volvo Cars brachte den weltweit ersten blockchain-basierten Elektrofahrzeug-Batteriepass für sein EX90-SUV auf den Markt, entwickelt in Partnerschaft mit Circulor. Der Pass nutzt Blockchain-Technologie, um die Herkunft von Rohmaterialien, den Recyclinganteil und den Kohlenstoff-Fußabdruck während des 15-jährigen Lebenszyklus der Batterie zu verfolgen – und kommt damit den EU-Regulierungsanforderungen drei Jahre zuvor.

Berichtsumfang des globalen Automotive Blockchain Marktberichts

Der Automotive Blockchain Markt ist nach Typ, Anwendung, Endnutzern und Geografie segmentiert.

Nach Typ ist der Markt segmentiert in öffentliche Blockchain, private Blockchain und hybride Blockchain.

Nach Anwendung ist der Markt segmentiert in Fertigung, Lieferkette, Versicherung, Finanztransaktionen und weitere.

Nach Endnutzern ist der Markt segmentiert in OEMs, Fahrzeugeigentümer, Anbieter von Mobilität als Dienstleistung und weitere.

Nach Geografie ist der Markt segmentiert in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika und den Nahen Osten.

| Fertigung |

| Lieferkette und Logistik |

| Finanzierung und Zahlungen |

| Versicherung und nutzungsbasierte Dienste |

| Mobilitätsdienste |

| Fahrzeug-/Batteriepass |

| Sonstige |

| OEMs |

| Tier-1-Zulieferer |

| Anbieter von Mobilität als Dienstleistung |

| Versicherungsunternehmen |

| Fahrzeugeigentümer/Fahrer |

| Händler und Servicezentren |

| Regulierungsbehörden und Behörden |

| Öffentliche Blockchain |

| Private/zugelassene Blockchain |

| Konsortium-Blockchain |

| Hybride Blockchain |

| Persönliche Mobilität |

| Geteilte Mobilität |

| Gewerbliche und Logistikflotte |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Fertigung | |

| Lieferkette und Logistik | ||

| Finanzierung und Zahlungen | ||

| Versicherung und nutzungsbasierte Dienste | ||

| Mobilitätsdienste | ||

| Fahrzeug-/Batteriepass | ||

| Sonstige | ||

| Nach Endnutzer | OEMs | |

| Tier-1-Zulieferer | ||

| Anbieter von Mobilität als Dienstleistung | ||

| Versicherungsunternehmen | ||

| Fahrzeugeigentümer/Fahrer | ||

| Händler und Servicezentren | ||

| Regulierungsbehörden und Behörden | ||

| Nach Blockchain-Typ | Öffentliche Blockchain | |

| Private/zugelassene Blockchain | ||

| Konsortium-Blockchain | ||

| Hybride Blockchain | ||

| Nach Mobilitätsmodell | Persönliche Mobilität | |

| Geteilte Mobilität | ||

| Gewerbliche und Logistikflotte | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Automotive Blockchain Markt heute und im Jahr 2031?

Die Größe des Automotive Blockchain Marktes beläuft sich im Jahr 2026 auf 1,05 Milliarden USD und wird bis 2031 voraussichtlich 3,26 Milliarden USD erreichen, getragen durch die Akzeptanz in mehreren Segmenten.

Was treibt das schnelle Wachstum des Automotive Blockchain Marktes an?

Die steigende Nachfrage nach Transparenz in der Lieferkette, ab 2027 verpflichtende Batteriepassregelungen sowie der zunehmende Einsatz von Web3-Fahrzeug-Wallets sind die primären Katalysatoren hinter der CAGR-Prognose von 25,34 % bis 2031.

Welches Anwendungssegment führt den Automotive Blockchain Markt an?

Lieferketten- und Logistikanwendungen dominieren mit einem Umsatzanteil von 39,95 % im Jahr 2025, gestützt durch die Bekämpfung gefälschter Teile und die Automatisierung von Compliance-Prozessen.

Warum übernehmen Versicherungsunternehmen Blockchain schneller als andere Endnutzer?

Blockchain ermöglicht eine nutzungsbasierte Echtzeit-Preisgestaltung und eine automatisierte Anspruchsabwicklung und unterstützt damit einen CAGR von 28,33 % bei der Versicherungsübernahme bis 2031.

Seite zuletzt aktualisiert am: