Größe und Marktanteil des kolumbianischen Getreidemarkts

Analyse des kolumbianischen Getreidemarkts von Mordor Intelligence

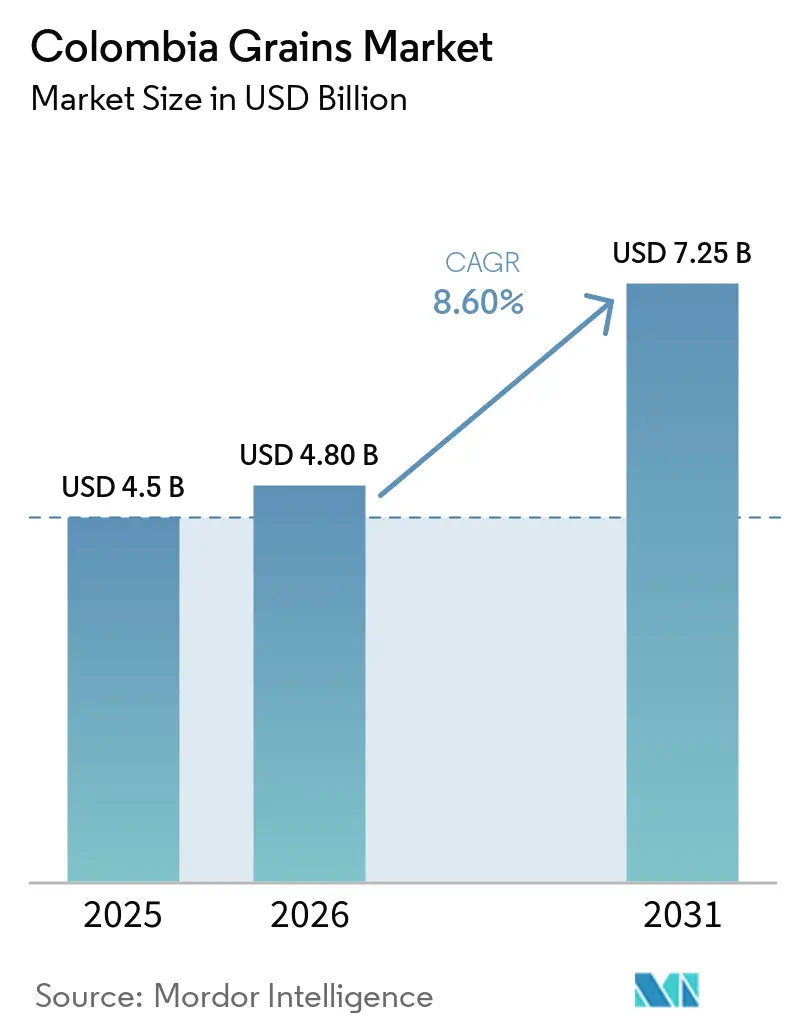

Der kolumbianische Getreidemarkt soll von 4,5 Milliarden USD im Jahr 2025 und 4,8 Milliarden USD im Jahr 2026 auf 7,25 Milliarden USD bis 2031 wachsen, mit einer CAGR von 8,6 % im Zeitraum von 2026 bis 2031. Der Markt ist stark importabhängig und damit anfällig für Faktoren wie Währungsschwankungen, Hafeneffizienz und staatliche Maßnahmen, die Importkosten und Versorgungsstabilität beeinflussen. Die Nachfrage wird maßgeblich vom Viehsektor, insbesondere von Geflügel und Schweinen, angetrieben, während der städtische Konsum das Wachstum verarbeiteter Lebensmittel unterstützt. Staatliche Eingriffe, einschließlich Subventionen, spielen eine bedeutende Rolle bei der Stabilisierung der Inlandsproduktion und beeinflussen die Rentabilität entlang der gesamten Wertschöpfungskette. Modernisierungen der Hafeninfrastruktur verbessern die Logistikeffizienz, wobei größere Marktteilnehmer stärker davon profitieren als Kleinbauern. Der Wettbewerb konzentriert sich auf große Verarbeiter und globale Händler, während Herausforderungen wie Pflanzenkrankheiten, klimatische Variabilität und eine alternde Landwirtschaftsbevölkerung Risiken für die langfristige Versorgungsresilienz darstellen.

Wichtigste Erkenntnisse des Berichts

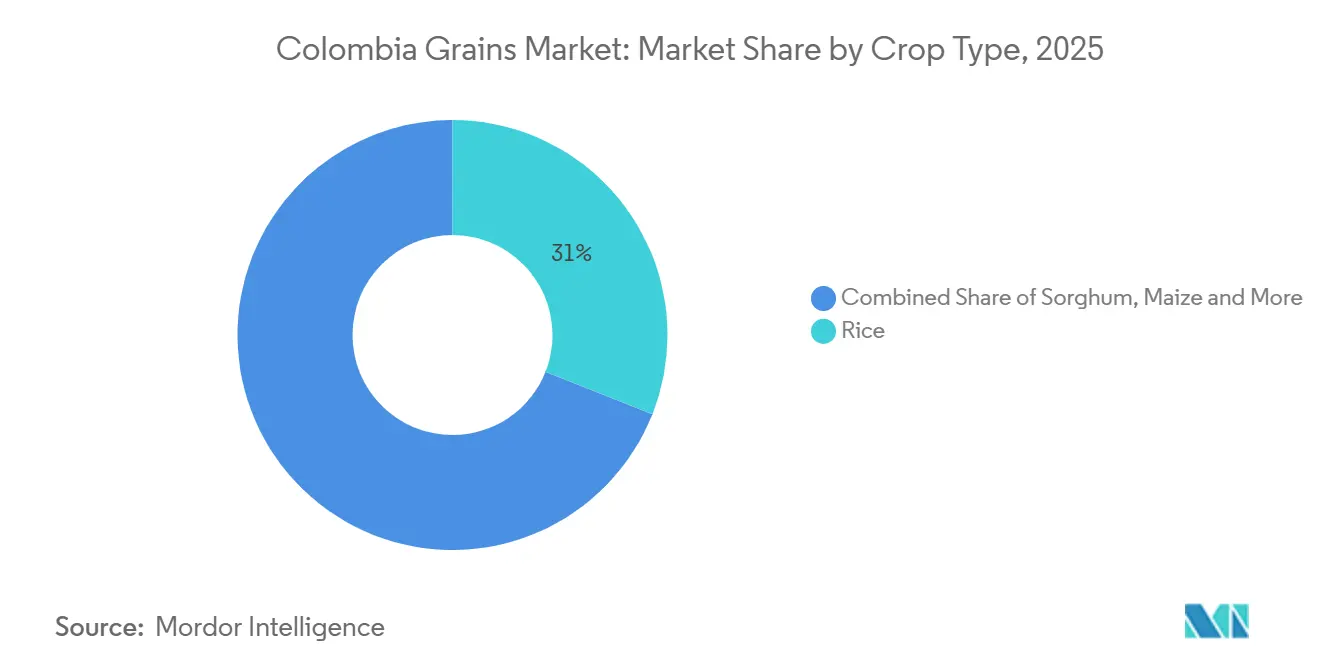

- Nach Kulturpflanzenart führte Reis mit dem größten Anteil von 31 % am kolumbianischen Getreidemarkt im Jahr 2025, während die Marktgröße für Sorghum voraussichtlich mit der schnellsten CAGR von 10,7 % von 2026 bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des kolumbianischen Getreidemarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Robuste Nachfrage aus dem Geflügel- und Schweinesektor | +2.1% | National, mit Schwerpunkt in Santander, Antioquia und Valle del Cauca | Mittelfristig (2–4 Jahre) |

| Wachstum reisbasierter verarbeiteter Lebensmittel in städtischen Zentren | +1.3% | National, mit frühen Gewinnen in Bogotá, Medellín und Cali | Mittelfristig (2–4 Jahre) |

| Staatliche Importzollkontingentprogramme | +0.9% | National | Kurzfristig (≤ 2 Jahre) |

| Modernisierung der Hafeninfrastruktur in Buenaventura und Cartagena | +1.5% | National, mit logistischen Ausstrahlungseffekten auf die Pazifik- und Karibikkorridore | Langfristig (≥ 4 Jahre) |

| Umstieg auf dürretolerante Hybridsaaten | +0.7% | National, mit früher Einführung in Tolima, Huila und Meta | Langfristig (≥ 4 Jahre) |

| Einnahmen aus CO₂-Zertifikaten für regenerativen Getreideanbau | +0.4% | National, Pilotprojekte in Valle del Cauca und Cauca | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste Nachfrage aus dem Geflügel- und Schweinesektor

Der Getreidekonsum in Kolumbien wird weiterhin maßgeblich von der Nachfrage aus dem Geflügel- und Schweinesektor angetrieben, insbesondere nach gelbem Mais für die Mischfutterherstellung. Laut dem Landwirtschaftsministerium der Vereinigten Staaten werden im Jahr 2025 rund 95 % der kolumbianischen Maisimporte für Tierfutter verwendet, was die Abhängigkeit des Sektors von importiertem Getreide verdeutlicht[1]Quelle: Ausländischer Agrardienst des Landwirtschaftsministeriums der Vereinigten Staaten (USDA FAS), „Getreide- und Futteraktualisierung Kolumbien”, usda.gov. Futtermittelhersteller verbessern die Umwandlungseffizienz, optimieren den Getreideeinsatz pro Produktionseinheit und steuern gleichzeitig die Kosten. Die starke Verbraucherpräferenz für Geflügel als erschwingliche Proteinquelle hält die Produktionsniveaus aufrecht und sichert eine stabile Futternachfrage sowie einen beständigen Bedarf an Getreideimporten auf dem Inlandsmarkt.

Wachstum reisbasierter verarbeiteter Lebensmittel in städtischen Zentren

Die Urbanisierung treibt die steigende Nachfrage nach wertschöpfenden Reisprodukten in Kolumbien an, wie z. B. vorgekochte und angereicherte Varianten, die über moderne Einzelhandelskanäle vertrieben werden. Dieser Trend veranlasst Müller, Produktdifferenzierung, Markenbildung und Qualitätsverbesserungen zu priorisieren, um höhere Gewinnmargen zu erzielen. Laut einem Forscher der Universität Arkansas und der Humboldt-Universität zu Berlin zeigt eine Verbraucherstudie aus dem Jahr 2025, dass mit Zink angereicherter Reis einen Preisaufschlag von 18,8 % gegenüber Standardreis erzielt, was auf die Zahlungsbereitschaft für verbesserte Nährwertvorteile hinweist. Veränderte Lebensstile und eine wachsende Präferenz für Convenienceprodukte beschleunigen den Wandel hin zu verarbeitetem Reis, fördern die Umsatzdiversifizierung und intensivieren den auf Innovation statt auf Skalierung ausgerichteten Wettbewerb.

Staatliche Importzollkontingentprogramme

Der im Rahmen von Handelsabkommen etablierte Zollkontingentrahmen beeinflusst die Getreideimportmuster in Kolumbien, indem er Zölle senkt und die Kostenprognostizierbarkeit für Importeure verbessert. Im Rahmen des Rahmenprogramms des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) erlaubt Kolumbien, dass bestimmte Maisimportmengen in den letzten drei Jahren zollfrei im Rahmen von Zollkontingenten eingeführt werden, was eine stabile Beschaffungsplanung für Futtermittelmühlen und Verarbeiter ermöglicht[2]Quelle: Ausländischer Agrardienst des Landwirtschaftsministeriums der Vereinigten Staaten (USDA FAS), „Analyse des kolumbianischen Handelsabkommens und Getreidemarkts”, fas.usda.gov. Diese strukturierte Liberalisierung verschärft den Wettbewerb für inländische Erzeuger, während staatliche Förderprogramme darauf ausgelegt sind, das landwirtschaftliche Einkommen zu stabilisieren und die Produktionsniveaus aufrechtzuerhalten. Dieser Ansatz spiegelt eine Balance zwischen der Förderung von Handelsoffenheit und der Sicherstellung landwirtschaftlicher Resilienz wider.

Modernisierung der Hafeninfrastruktur in Buenaventura und Cartagena

Investitionen in die Hafeninfrastruktur in Buenaventura und Cartagena verbessern die Getreidelogistik durch Steigerung der betrieblichen Effizienz innerhalb der Import- und Vertriebsnetzwerke. Die Implementierung modernisierter Schüttgutumschlagsysteme und moderner Lagereinrichtungen ermöglicht schnelleres Entladen, verbessertes Bestandsmanagement und eine effektivere Koordination mit dem Binnentransport. Diese Fortschritte helfen, Staurisiken zu mindern und die Zuverlässigkeit der Lieferkette für Futtermittelhersteller und Verarbeiter zu verbessern. Integrierte Betreiber mit umfangreichen Logistiknetzwerken profitieren am meisten von diesen Verbesserungen, während kleinere Marktteilnehmer aufgrund von Skalierungsbeschränkungen, Kapitalbeschränkungen und eingeschränkter Kontrolle über durchgängige Lieferkettenoperationen Schwierigkeiten haben, ähnliche Effizienzgewinne zu erzielen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Inzidenz von Fusarium- und Herbst-Heerwurm-Ausbrüchen | −1.2% | Córdoba, Sucre und Meta | Kurzfristig (≤ 2 Jahre) |

| Wechselkursbedingte Preisvolatilität bei importiertem Weizen | −0.8% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Alternde Kleinbauernbevölkerung | −0.6% | Landesweit, besonders ausgeprägt in Tolima und Huila | Mittelfristig (2–4 Jahre) |

| Geringe Durchdringung der inländischen Ernteschadenversicherung | −0.5% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Inzidenz von Fusarium- und Herbst-Heerwurm-Ausbrüchen

Wiederkehrende Ausbrüche des Herbst-Heerwurms und die zunehmende Inzidenz von Fusarium-bedingten Pilzkrankheiten stellen erhebliche Herausforderungen für den kolumbianischen Getreidemarkt dar und beeinträchtigen insbesondere den Mais- und Weizenanbau. Anhaltende Schädlingsbefall haben Landwirte dazu gezwungen, stärker auf chemische Pflanzenschutzmaßnahmen zurückzugreifen, was zu höheren Produktionskosten und verringerter betrieblicher Effizienz in den Getreideanbauregionen führt. Darüber hinaus beeinträchtigt die Fusarium-Kontamination die Getreidequalität, Lagerstabilität und Marktakzeptanz aufgrund verschärfter Bedenken hinsichtlich der Lebensmittel- und Futtermittelsicherheitsstandards. Diese Risiken für die Pflanzengesundheit untergraben die Produktionsstabilität, mindern die Rentabilität der Landwirte und schränken das langfristige Wachstumspotenzial des kolumbianischen Getreidemarkts ein.

Wechselkursbedingte Preisvolatilität bei importiertem Weizen

Kolumbiens Abhängigkeit von importiertem Weizen macht seinen Inlandsgetreidemarkt weiterhin anfällig für Wechselkursschwankungen und externe Preisänderungen. Im Jahr 2024 erhöhte die Abwertung des kolumbianischen Peso gegenüber dem US-Dollar die Importkosten für Weizenverarbeiter und Lebensmittelproduzenten, was zu Preisdruck entlang der gesamten Wertschöpfungskette führte und die Beschaffungsstabilität verringerte. Insbesondere kleine und mittelgroße Verarbeiter hatten Schwierigkeiten, abrupte Kostensteigerungen aufgrund begrenzter finanzieller Risikominderungskapazitäten zu bewältigen. Diese Faktoren haben Beschaffungsstrategien gestört, Betriebsmargen belastet und ein stabiles Wachstum im kolumbianischen Getreidemarkt behindert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kulturpflanzenart: Reis verankert den Wert, Sorghum wächst von niedriger Basis aus stark

Reis hatte im Jahr 2025 mit 31 % den größten Anteil am kolumbianischen Getreidemarkt, angetrieben durch seine Rolle als Grundnahrungsmittel im ganzen Land. Dieses Segment profitiert von einem umfangreichen Inlandsanbau und einer gut etablierten Mühlenindustrie, die hauptsächlich in wichtigen Anbauregionen wie Tolima und Huila angesiedelt ist. Große Reisverarbeiter und Müller üben erheblichen Einfluss auf die Beschaffung und Preisgestaltung von Rohreis aus und stärken damit den kommerziellen Rahmen des Segments. Darüber hinaus tragen staatliche Fördermaßnahmen, einschließlich Subventionen für Kleinreisbauern, zur Produktionsstabilität und anhaltenden Anbauniveaus im kolumbianischen Getreidemarkt bei.

Die Marktgröße des kolumbianischen Getreidemarkts für Sorghum soll von 2026 bis 2031 mit der schnellsten CAGR von 10,7 % wachsen, angetrieben durch steigende Nachfrage aus der Tierfutterindustrie und zunehmendes Interesse an alternativen Futtergetreidearten. Die Einführung von Hybridsaatgutvarietäten und verbesserten agronomischen Praktiken steigert Produktivität und Erntequalität. Darüber hinaus erwägen Futtermittelhersteller zunehmend Sorghum als glutenfreie Alternative zu Mais in Futterformulierungen. Dieser Wandel könnte die Verwendung von Futterinhaltsstoffen diversifizieren und Mykotoxin-bedingte Risiken innerhalb der kolumbianischen Getreidebranche mindern.

Geografische Analyse

Tolima, Huila und Norte de Santander bilden den Kernreisanbaugürtel und profitieren von Bewässerungsanlagen und der Nähe zur Mühleninfrastruktur, die eine stetige Rohreisproduktion gewährleisten. Die Llanos-Region, insbesondere Meta und Casanare, bleibt ein wichtiges Gebiet für den Maisanbau. Allerdings werden Pflanzentscheidungen zunehmend von Kostenerwägungen und der Rentabilität der Kulturpflanzen beeinflusst. Regionale Produktionsmuster werden durch klimatische Bedingungen und die Verfügbarkeit von Infrastruktur beeinflusst, was zu ungleichmäßiger Produktion in den Departements führt. Diese geografische Verteilung erfordert eine Abhängigkeit von interregionalem Handel und Importen, um Versorgungsengpässe zu beheben, insbesondere wenn die Inlandsproduktion den Verbrauchsbedarf bei wichtigen Getreidearten nicht deckt.

Die Hafenanbindung spielt eine entscheidende Rolle in der Getreidelogistik, wobei die Pazifik- und Karibikkorridore die Binnenproduktionsgebiete mit Importrouten verbinden. Buenaventura erleichtert die Lieferketten in den westlichen Regionen, während Cartagena den Zugang für nördliche und zentrale Gebiete verbessert, Transitzeiten verkürzt und die Versorgungszuverlässigkeit erhöht. Unterschiede bei den Frachtkosten zwischen den Regionen beeinflussen Beschaffungsentscheidungen und die Wettbewerbsfähigkeit sowohl für inländische Erzeuger als auch für Importeure. Unzureichende ländliche Infrastruktur in Binnenregionen behindert den effizienten Transport von Getreide, führt zu höheren Nachernteverlusten und schreckt Investitionen in produktivitätssteigernde Betriebsmittel ab. Diese strukturellen Herausforderungen verschärfen Kostendisparitäten zwischen den Regionen und hemmen die Entwicklung einer integrierten Lieferkette.

Infrastruktur und institutionelle Unterstützung variieren erheblich zwischen den Regionen, was die Produktionseffizienz und den Marktzugang im kolumbianischen Getreidemarkt beeinflusst. Verarbeitungsunternehmen siedeln ihre Einrichtungen strategisch in der Nähe wichtiger Produktionsgebiete an, um die Aggregationseffizienz zu steigern und Beschaffungsherausforderungen zu mindern. Disparitäten in der Transportqualität und Konnektivität führen jedoch zu höheren Liefergetreidekosten im Vergleich zu regionalen Standards. Regionale Infrastrukturunterschiede tragen zu Inkonsistenzen in der Lieferkettenleistung bei. Die Verbesserung der ländlichen Straßeninfrastruktur und die Optimierung von Logistiknetzwerken sind unerlässlich, um die Wettbewerbsfähigkeit zu verbessern, Ineffizienzen zu minimieren und eine stabile und zuverlässige Getreideversorgung in verschiedenen landwirtschaftlichen Regionen zu gewährleisten.

Wettbewerbslandschaft

Der Getreidemarkt weist eine gemischte Wettbewerbsstruktur auf, die durch konsolidierte Reismühlenbetriebe und ein stärker fragmentiertes Import- und Futterverarbeitungssegment gekennzeichnet ist. Führende Müller nutzen ihre Größe, Markenportfolios und Vertriebsnetzwerke, um ihre Marktpositionen zu behaupten, während kleinere Wettbewerber sich auf lokale Beschaffung und wettbewerbsfähige Preisstrategien konzentrieren. Die vertikale Integration über Beschaffung, Verarbeitung und Vertrieb ermöglicht es größeren Unternehmen, Schwankungen bei den Inputkosten besser zu bewältigen. Diese Dynamik schafft erhebliche Markteintrittsbarrieren für kleinere Marktteilnehmer und stärkt die Position etablierter Verarbeiter bei der Sicherung einer zuverlässigen Rohstoffversorgung von Landwirten.

Beschaffungsstrategien integrieren zunehmend Vertragslandwirtschaft und Betriebsmittelunterstützungsprogramme, die es Verarbeitern ermöglichen, Lieferketten zu stabilisieren und landwirtschaftliche Praktiken zu beeinflussen. Diese Programme beinhalten häufig die Bereitstellung von Saatgut, Düngemitteln und technischer Unterstützung im Austausch für garantierte Abnahmevereinbarungen. Preisvolatilität bei Rohstoffen kann jedoch Schwachstellen in diesen Systemen aufdecken, insbesondere wenn Landwirte bei Marktabschwüngen auf ungünstige Vertragsbedingungen treffen. Gleichzeitig spielen globale Handelsunternehmen eine wichtige Rolle bei der Koordinierung von Importen, der Optimierung der Logistik und der Verbesserung der Lagereffizienz, um eine konsistente Getreideverfügbarkeit in den Lieferketten zu gewährleisten.

Branchenkonsolidierung und betriebliche Größe beeinflussen die Wettbewerbslandschaft des kolumbianischen Getreidemarkts. Das Landwirtschaftsministerium der Vereinigten Staaten (USDA) schätzt Kolumbiens Maisimporte für das Vermarktungsjahr 2024/2025 auf 6,95 Millionen Metrische Tonnen, was die bedeutende Rolle großer Handelsunternehmen bei der Verwaltung von Massengutlieferketten unterstreicht [3]Quelle: Ausländischer Agrardienst des Landwirtschaftsministeriums der Vereinigten Staaten (USDA FAS), „Getreide- und Futterjahresbericht Kolumbien”, fas.usda.gov. Die Technologieeinführung zeigt erhebliche Unterschiede, wobei größere Unternehmen Automatisierung und Qualitätskontrollsysteme implementieren, während kleinere Betreiber weiterhin traditionelle Methoden einsetzen. Die Handelsliberalisierung verschärft den Wettbewerb und treibt einen Übergang zu wertschöpfenden Produkten und diversifizierten Einnahmequellen voran, um die Rentabilität zu erhalten.

Jüngste Branchenentwicklungen

- Juli 2025: Die Regierung Kolumbiens hat einen regulierten Preismechanismus für Rohreis eingeführt, der darauf abzielt, die Erzeugereinnahmen zu stabilisieren und die Preistransparenz entlang der gesamten Wertschöpfungskette zu verbessern. Diese Maßnahme legt regionsspezifische Mindestpreise fest und setzt eine strengere Überwachung von Transaktionen durch.

- Januar 2025: Die Regierung Kolumbiens führte vorübergehende Anpassungen der Importzölle auf Weizen, Gerste und gelben Mais im Rahmen des Andinen Preisbandmechanismus (APBS) ein. Diese Initiative zielte darauf ab, die Inlandspreise zu stabilisieren und die Inflation zu kontrollieren.

- August 2024: CAF (Entwicklungsbank Lateinamerikas und der Karibik), der GCF (Grüner Klimafonds) und die kolumbianische Regierung haben ein Projekt „Nachhaltiges Agrarlebensmittelsystem Kolumbien” im Wert von 99,9 Millionen USD umgesetzt, das auf den Getreidesektor ausgerichtet ist. Das Projekt konzentriert sich auf die Einführung klimaresilienter Praktiken zur Unterstützung von Reis- und Maisproduzenten. In Zusammenarbeit mit Verbänden wie Federación de Azúcar und Fenalce umfasst die Initiative ein Echtzeit-Klimamonitoring zur Steigerung der Produktivität.

Berichtsumfang des kolumbianischen Getreidemarkts

Getreide sind kleine, harte Samen, die aus Getreidepflanzen wie Weizen, Reis und Mais gewonnen werden und weltweit als Grundnahrungsmittel weit verbreitet sind. Sie sind reich an Kohlenhydraten und liefern essentielle Nährstoffe, fungieren als primäre Energiequelle für den menschlichen Konsum und als wichtige Inputs in der Tierfutter- und Lebensmittelverarbeitungsindustrie. Der Bericht über den kolumbianischen Getreidemarkt ist nach Kulturpflanzenart segmentiert (Reis, Mais, Sorghum, Weizen, Gerste, Hafer). Der Bericht umfasst Produktionsanalyse (Volumen), Verbrauchsanalyse (Wert und Volumen), Importmarktanalyse (Wert und Volumen), Exportmarktanalyse (Wert und Volumen), Analyse und Prognose von Großhandelspreistendenzen, Regulierungsrahmen, Liste der wichtigsten Marktteilnehmer, Analyse von Logistik und Infrastruktur sowie Saisonalitätsanalyse. Die Marktprognosen werden für alle oben genannten Segmente in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Reis | Produktionsanalyse | Produktionsvolumen | |

| Geerntete Fläche und Ertrag | |||

| Verbrauchsanalyse (Wert und Volumen) | |||

| Handelsanalyse (Wert und Volumen) | Importmarktanalyse | Importwert und -volumen | |

| Wichtigste Liefermärkte | |||

| Exportmarktanalyse | Exportwert und -volumen | ||

| Wichtigste Zielmärkte | |||

| Analyse und Prognose von Großhandelspreistendenzen | |||

| Saisonalitätsanalyse | |||

| Weizen | Produktionsanalyse | Produktionsvolumen | |

| Geerntete Fläche und Ertrag | |||

| Verbrauchsanalyse (Wert und Volumen) | |||

| Importwert und -volumen | |||

| Wichtigste Liefermärkte | |||

| Exportwert und -volumen | |||

| Wichtigste Zielmärkte | |||

| Analyse und Prognose von Großhandelspreistendenzen | |||

| Saisonalitätsanalyse | |||

| Mais | Produktionsanalyse | Produktionsvolumen | |

| Geerntete Fläche und Ertrag | |||

| Verbrauchsanalyse (Wert und Volumen) | |||

| Importwert und -volumen | |||

| Wichtigste Liefermärkte | |||

| Exportwert und -volumen | |||

| Wichtigste Zielmärkte | |||

| Analyse und Prognose von Großhandelspreistendenzen | |||

| Saisonalitätsanalyse | |||

| Sorghum | Produktionsanalyse | Produktionsvolumen | |

| Geerntete Fläche und Ertrag | |||

| Verbrauchsanalyse (Wert und Volumen) | |||

| Importwert und -volumen | |||

| Wichtigste Liefermärkte | |||

| Exportwert und -volumen | |||

| Wichtigste Zielmärkte | |||

| Analyse und Prognose von Großhandelspreistendenzen | |||

| Saisonalitätsanalyse | |||

| Hafer | Produktionsanalyse | Produktionsvolumen | |

| Geerntete Fläche und Ertrag | |||

| Verbrauchsanalyse (Wert und Volumen) | |||

| Importwert und -volumen | |||

| Wichtigste Liefermärkte | |||

| Exportwert und -volumen | |||

| Wichtigste Zielmärkte | |||

| Analyse und Prognose von Großhandelspreistendenzen | |||

| Saisonalitätsanalyse | |||

| Gerste | Produktionsanalyse | Produktionsvolumen | |

| Geerntete Fläche und Ertrag | |||

| Verbrauchsanalyse (Wert und Volumen) | |||

| Importwert und -volumen | |||

| Wichtigste Liefermärkte | |||

| Exportwert und -volumen | |||

| Wichtigste Zielmärkte | |||

| Analyse und Prognose von Großhandelspreistendenzen | |||

| Saisonalitätsanalyse | |||

| Produktionsanalyse | Produktionsvolumen | |

| Geerntete Fläche und Ertrag | ||

| Verbrauchsanalyse (Wert und Volumen) | ||

| Importwert und -volumen | ||

| Wichtigste Liefermärkte | ||

| Exportwert und -volumen | ||

| Wichtigste Zielmärkte | ||

| Analyse und Prognose von Großhandelspreistendenzen | ||

| Saisonalitätsanalyse |

| Nach Kulturpflanzenart | Reis | Produktionsanalyse | Produktionsvolumen | |

| Geerntete Fläche und Ertrag | ||||

| Verbrauchsanalyse (Wert und Volumen) | ||||

| Handelsanalyse (Wert und Volumen) | Importmarktanalyse | Importwert und -volumen | ||

| Wichtigste Liefermärkte | ||||

| Exportmarktanalyse | Exportwert und -volumen | |||

| Wichtigste Zielmärkte | ||||

| Analyse und Prognose von Großhandelspreistendenzen | ||||

| Saisonalitätsanalyse | ||||

| Weizen | Produktionsanalyse | Produktionsvolumen | ||

| Geerntete Fläche und Ertrag | ||||

| Verbrauchsanalyse (Wert und Volumen) | ||||

| Importwert und -volumen | ||||

| Wichtigste Liefermärkte | ||||

| Exportwert und -volumen | ||||

| Wichtigste Zielmärkte | ||||

| Analyse und Prognose von Großhandelspreistendenzen | ||||

| Saisonalitätsanalyse | ||||

| Mais | Produktionsanalyse | Produktionsvolumen | ||

| Geerntete Fläche und Ertrag | ||||

| Verbrauchsanalyse (Wert und Volumen) | ||||

| Importwert und -volumen | ||||

| Wichtigste Liefermärkte | ||||

| Exportwert und -volumen | ||||

| Wichtigste Zielmärkte | ||||

| Analyse und Prognose von Großhandelspreistendenzen | ||||

| Saisonalitätsanalyse | ||||

| Sorghum | Produktionsanalyse | Produktionsvolumen | ||

| Geerntete Fläche und Ertrag | ||||

| Verbrauchsanalyse (Wert und Volumen) | ||||

| Importwert und -volumen | ||||

| Wichtigste Liefermärkte | ||||

| Exportwert und -volumen | ||||

| Wichtigste Zielmärkte | ||||

| Analyse und Prognose von Großhandelspreistendenzen | ||||

| Saisonalitätsanalyse | ||||

| Hafer | Produktionsanalyse | Produktionsvolumen | ||

| Geerntete Fläche und Ertrag | ||||

| Verbrauchsanalyse (Wert und Volumen) | ||||

| Importwert und -volumen | ||||

| Wichtigste Liefermärkte | ||||

| Exportwert und -volumen | ||||

| Wichtigste Zielmärkte | ||||

| Analyse und Prognose von Großhandelspreistendenzen | ||||

| Saisonalitätsanalyse | ||||

| Gerste | Produktionsanalyse | Produktionsvolumen | ||

| Geerntete Fläche und Ertrag | ||||

| Verbrauchsanalyse (Wert und Volumen) | ||||

| Importwert und -volumen | ||||

| Wichtigste Liefermärkte | ||||

| Exportwert und -volumen | ||||

| Wichtigste Zielmärkte | ||||

| Analyse und Prognose von Großhandelspreistendenzen | ||||

| Saisonalitätsanalyse | ||||

| Nach Geografie | Produktionsanalyse | Produktionsvolumen | ||

| Geerntete Fläche und Ertrag | ||||

| Verbrauchsanalyse (Wert und Volumen) | ||||

| Importwert und -volumen | ||||

| Wichtigste Liefermärkte | ||||

| Exportwert und -volumen | ||||

| Wichtigste Zielmärkte | ||||

| Analyse und Prognose von Großhandelspreistendenzen | ||||

| Saisonalitätsanalyse | ||||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kolumbianische Getreidemarkt im Jahr 2026?

Die Größe des kolumbianischen Getreidemarkts beträgt im Jahr 2026 4,8 Milliarden USD und soll bis 2031 einen Wert von 7,25 Milliarden USD erreichen, was einer CAGR von 8,6 % von 2026 bis 2031 entspricht.

Wie abhängig ist Kolumbien von Getreideimporten?

Kolumbien importiert 85–88 % des gesamten Getreidebedarfs und ist für Weizen und gelben Mais nahezu vollständig auf externe Versorgung angewiesen.

Welche Kulturpflanze hat den größten Anteil am Getreidewert in Kolumbien?

Reis führt mit dem größten Anteil von 31 % am kolumbianischen Getreidemarkt im Jahr 2025, angetrieben durch anhaltenden Haushaltskonsum.

Welches Segment wächst bis 2031 am schnellsten?

Die Marktgröße für Sorghum soll mit der schnellsten CAGR von 10,7 % von 2026 bis 2031 wachsen.

Seite zuletzt aktualisiert am: