Marktgröße und Marktanteil der Telekommunikationstürme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 30.07 Milliarden US-Dollar |

| Marktgröße (2031) | 34.3 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.67% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

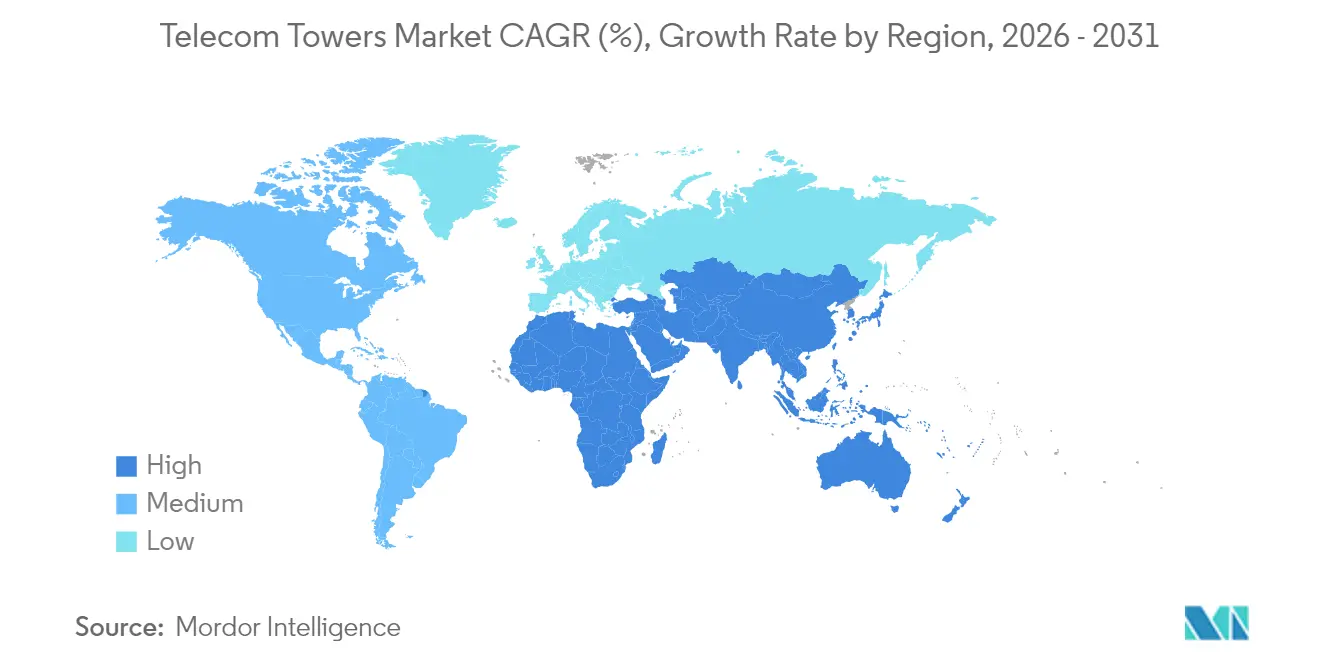

| Größter Markt | Asien-Pazifik |

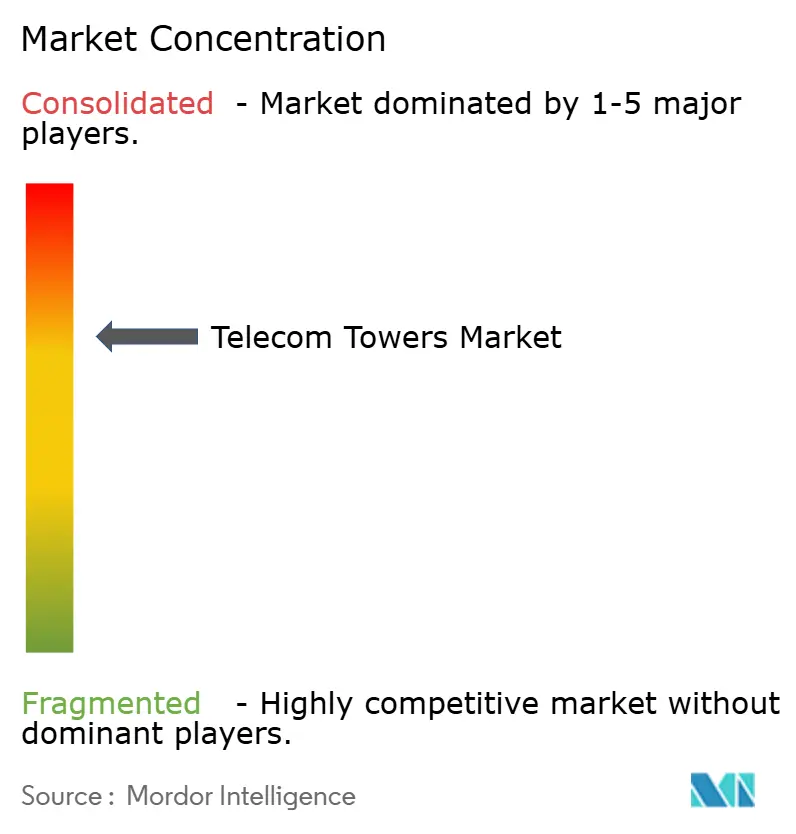

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Telekommunikationstürme von Mordor Intelligence

Die Marktgröße für Telekommunikationstürme wurde im Jahr 2025 auf 29,29 Milliarden USD geschätzt und soll von 30,07 Milliarden USD im Jahr 2026 auf 34,3 Milliarden USD bis 2031 wachsen, bei einem CAGR von 2,67 % während des Prognosezeitraums (2026–2031). Diese stetige Entwicklung spiegelt wider, wie mobile Netzbetreiber (MNOs) von schnellen Greenfield-Ausbauten hin zu Infrastruktursharing und energieeffizienten Upgrades wechseln, die die Margen in einem kapitalintensiven Umfeld schützen. Die anhaltende 5G-Verdichtung, staatlich geförderte Programme zur Versorgung ländlicher Gebiete und die zunehmende Einführung hybrider erneuerbarer Energiesysteme halten die Nachfrage stabil, doch das Gesamttempo bleibt gemäßigt, da die Co-Location-Quoten steigen und Spektrumkosten die Betreiberbudgets belasten. Regional gesehen führt Asien-Pazifik das Wachstum an, dank des 2,04 Millionen Standorte umfassenden Portfolios von China Tower und Indiens 16,1 Milliarden USD-Plan zur ländlichen Konnektivität, während Nordamerika und Europa sich auf die Optimierung bestehender Anlagen inmitten von Genehmigungshürden konzentrieren. Die Transaktionsaktivität unterstreicht die Reife des Sektors: Betreiber monetarisieren Turmportfolios und reinvestieren die Erlöse in Spektrum und Kernnetzaufrüstungen, was einen strategischen Schwenk hin zu Asset-Light-Betriebsmodellen unterstreicht.[1]GSMA, "The Mobile Economy Asia Pacific 2024," gsma.com

Wichtigste Erkenntnisse des Berichts

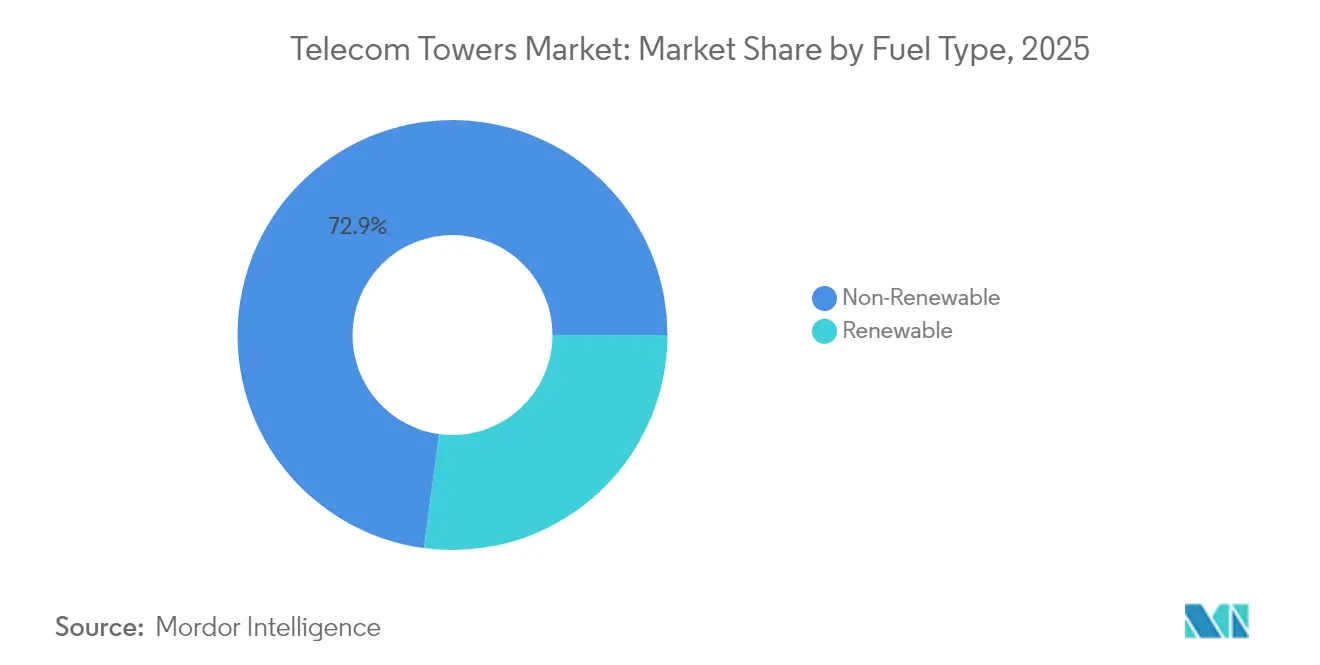

- Nach Kraftstofftyp entfielen im Jahr 2025 72,88 % des Marktanteils für Telekommunikationstürme auf nicht erneuerbare Quellen; erneuerbare Systeme expandieren bis 2031 mit einem CAGR von 5,22 %.

- Nach Turmtyp hielten Gitterkonstruktionen im Jahr 2025 einen Umsatzanteil von 55,62 %, während Monopoltürme voraussichtlich mit einem CAGR von 4,12 % wachsen werden.

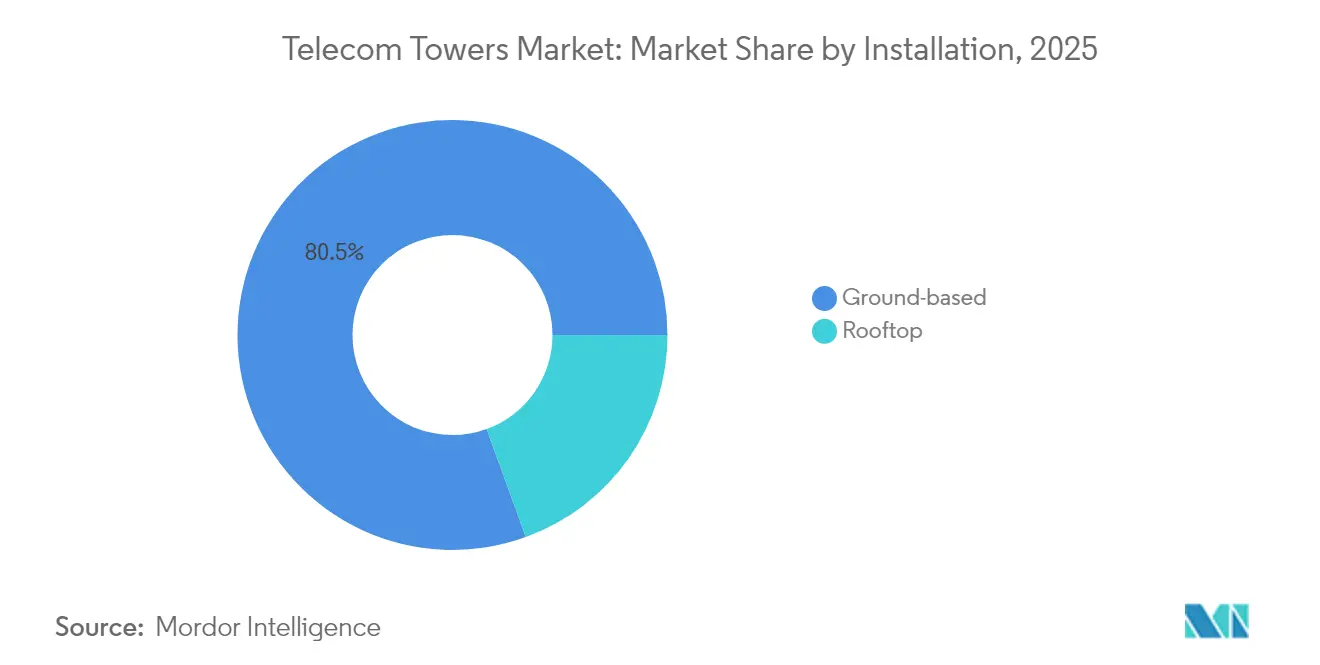

- Nach Installation entfielen im Jahr 2025 80,54 % der Marktgröße für Telekommunikationstürme auf bodengestützte Standorte, während Dachmontagen mit einem CAGR von 4,68 % wachsen.

- Nach Eigentümerschaft hielten betreibergeführte Anlagen im Jahr 2025 einen Anteil von 61,02 % an der Marktgröße für Telekommunikationstürme, während privatgeführte Türme mit einem CAGR von 4,86 % zunehmen.

- Nach Geografie verzeichnete Asien-Pazifik im Jahr 2025 die schnellste Umsatzexpansion und soll bis 2031 der Wachstumsführer bleiben.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Telekommunikationstürme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G-Netzausbau | +0.80% | Global, mit Asien-Pazifik und Nordamerika als Vorreiter | Mittelfristig (2–4 Jahre) |

| Wachsende mobile Datennutzung und Smartphone-Verbreitung | +0.60% | Global, am stärksten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Programme zur ländlichen Konnektivität | +0.50% | Asien-Pazifik, Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Monetarisierung von Turmvermögen durch MNOs | +0.40% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Co-Location in Edge-Rechenzentren | +0.30% | Nordamerika, Europa, urbanes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einführung hybrider erneuerbarer Energiesysteme | +0.20% | Global, mit Fokus auf netzferne Standorte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-Netzausbau treibt Infrastrukturverdichtung voran

Betreiber müssen die Standortdichte im Vergleich zu 4G um das Drei- bis Fünffache erhöhen, um die Niedriglatenz-Ziele von 5G zu erreichen, insbesondere im Hochband-Millimeterwellenspektrum. Allein Lateinamerika soll bis 2030 425 Millionen 5G-Verbindungen erreichen, was sowohl traditionelle Makrotürme als auch wachsende Schichten von Kleinzellen erfordert. Regulierungsbehörden reagieren darauf: Die Kanadische Radio-Fernseh- und Telekommunikationskommission (CRTC) vereinfachte die Anbringungsregeln, sodass Betreiber 5G-Funkgeräte an bestehenden Strukturen ohne langwierige Genehmigungen hinzufügen können. Diese politischen Veränderungen verkürzen die Bereitstellungszyklen und unterstützen eine konstant steigende Nachfrage nach neuen und aufgerüsteten Turmstandorten entlang wichtiger städtischer Korridore.

Wachsende mobile Datennutzung belastet die Netzkapazität

Der drahtlose Datenverbrauch in den USA stieg im Jahr 2024 um 36 %, da Video-Streaming, Cloud-Gaming und Unternehmensmobilität zunahmen, was Betreiber wie die Mieter von Crown Castle dazu zwang, städtische Präsenzen zu verdichten und die ländliche Abdeckung auszubauen.[2]Crown Castle, "Q3 2024 Earnings Call," crowncastle.com Schwellenmärkte spiegeln diesen Anstieg wider, da erschwingliche Smartphones sich verbreiten. Techniken wie Carrier-Aggregation und Massive-MIMO können das Spektrum strecken, doch die physische Infrastruktur bleibt der limitierende Faktor. Infolgedessen zeigt der Markt für Telekommunikationstürme weiterhin eine schrittweise, aber dauerhafte Expansion, wobei Betreiber auf Turmunternehmen angewiesen sind, um die Kapazitätsanforderungen zu beschleunigen.

Programme zur ländlichen Konnektivität erschließen neue Marktchancen

Ländliche Subventionen verändern die Bereitstellungsökonomie in dünn besiedelten Gebieten. Indiens 16,1 Milliarden USD-Plan für ländliche Gebiete und der 9 Milliarden USD-Fonds für ländliches 5G in den USA subventionieren den Turmbau dort, wo die private Kapitalrendite gering ist.[3]Broadband Breakfast, "Latin America Speeds Forward With 5G Spectrum Auctions," broadbandbreakfast.com Ähnliche Initiativen in Australien und dem Vereinigten Königreich, kombiniert mit der Finanzierung von Turmsharing-Mandaten, schaffen günstige Mietpipelines für unabhängige Turmunternehmen und stärken das langfristige Aufwärtspotenzial für den Markt für Telekommunikationstürme.

Monetarisierung von Turmvermögen durch MNOs beschleunigt die Branchenumstrukturierung

Verizons 3,3 Milliarden USD-Verkauf an Vertical Bridge und Brookfields 2,5 Milliarden USD-Übernahme von ATC India veranschaulichen, wie Betreiber Kapital freisetzen und gleichzeitig die Servicekontinuität durch langfristige Hauptmietverträge sichern. Diese Transaktionen erhöhen die Mietquoten, professionalisieren das Standortmanagement und fördern Investitionen in Notstromversorgung, Automatisierung und Edge-fähige Unterkunftselemente, die sowohl die Rentabilität als auch die Widerstandsfähigkeit im Markt für Telekommunikationstürme stärken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sättigung beim Turmsharing | -0.40% | Reife Märkte in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Umwelt- und Bebauungsvorschriften | -0.30% | Global, am stärksten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Versorgung mit hochfestem Stahl und Verbundwerkstoffen | -0.20% | Globale Fertigung und Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Substitution der ländlichen Abdeckung durch LEO-Satelliten | -0.10% | Ländliche und abgelegene Gebiete weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sättigung beim Turmsharing begrenzt das Aufwärtspotenzial in reifen Märkten

Co-Location-Quoten in Nordamerika und Westeuropa liegen bei etwa 2,7 Mietern pro Turm, was nur begrenzten Spielraum für zusätzliche Mieteinnahmen lässt. Strukturelle Grenzen erschweren Upgrades für schwerere 5G-Ausrüstung und erfordern kostspielige Verstärkungen, die die Renditen schmälern. Während neue Mietpipelines in Schwellenländern gesund bleiben, dämpft die Sättigung das Wachstum in etablierten Regionen und drängt den globalen Markt für Telekommunikationstürme zu einem ausgewogeneren Expansionsprofil.

Umwelt- und Bebauungsvorschriften erschweren den Ausbau

Der Widerstand der Gemeinschaft gegen neue Strukturen verlängert die Genehmigungsfristen in einigen US-amerikanischen Gemeinden um bis zu 18 Monate, selbst wenn Bundesvorschriften versuchen, übermäßige lokale Kontrolle zu verhindern.[4]City of San Leandro, "Wireless Facility Design Standards 2024," sanleandro.org Strenge Designstandards und Debatten über gesundheitliche Auswirkungen erhöhen die Unsicherheit, steigern die Haltekosten und zwingen Betreiber gelegentlich zu teureren Tarn- oder Dachlösungen. Solche regulatorischen Verzögerungen betreffen überproportional dichte städtische Zonen, in denen die Anzahl der 5G-Standorte vervielfacht werden muss, was das kurzfristige Wachstumsmomentum abschwächt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kraftstofftyp: Übergang zu erneuerbaren Energien beschleunigt sich

Nicht erneuerbare Quellen dominierten im Jahr 2025 mit einem Marktanteil von 72,88 % bei Telekommunikationstürmen, gestützt durch Netzstrom und Dieselgeneratoren für Makrozellstandorte. Erneuerbare Energien verzeichnen jedoch das schnellste Wachstum mit einem CAGR von 5,22 %, da Betreiber auf Solar-Batterie-Hybride umsteigen, die die Betriebskosten in abgelegenen Gebieten erheblich senken. Die Einführung erneuerbarer Energien ist am ausgeprägtesten in Regionen mit unzuverlässiger Netzversorgung und hohen Diesellogistikkosten; Telefónica Deutschlands energieautarker 5G-Turm demonstriert die Machbarkeit in gemäßigten Klimazonen. Hybridsysteme reduzieren auch den CO₂-Ausstoß, was Infrastrukturanbieter mit verschärften ESG-Vorgaben in Einklang bringt und grünes Finanzkapital in den Markt für Telekommunikationstürme lenkt.

Progressive Turmunternehmen bündeln nun Energie-als-Dienstleistung-Verträge, die es MNOs ermöglichen, sowohl Standort- als auch Energiemanagement auszulagern. Da intelligente Steuerungen und KI-gestützte Batterieanalysen die Verbrauchskurven optimieren, wandelt sich die Telekommunikationsturmbranche vom Energieverbraucher zum lokalen Erzeuger. Diese Entwicklung erweitert die Margenopportunitäten, diversifiziert die Einnahmen und stärkt die Rolle des Sektors bei der nachhaltigen Konnektivität.

Nach Turmtyp: Wachstum von Monopoltürmen fordert die Dominanz von Gittertürmen heraus

Gittertürme hielten im Jahr 2025 einen Anteil von 55,62 %, da ihr trianguliertes Stahldesign schwere Mehrband-Nutzlasten zu wirtschaftlichen Kosten trägt. Sie bleiben das Rückgrat für die Flächenabdeckung in ländlichen Gebieten Asien-Pazifiks und Afrikas. Monopoltürme hingegen verzeichnen mit einem CAGR von 4,12 % das höchste Wachstum in städtischen Korridoren. Ihre Einzelsäulenform reduziert den Flächenbedarf und umgeht ästhetische Einwände, was schnellere Genehmigungszyklen ermöglicht. Im Jahr 2024 eingeführte Kohlefaser-Monopoltürme wiegen ein Zwölftel von Stahl und bieten die zwölffache Zugfestigkeit, was Transport- und Fundamentkosten senkt und die Lebensdauer der Anlagen verlängert.

Tarn- und abgespannte Varianten ergänzen das Portfolio: Tarnlösungen erfüllen Bebauungsvorschriften in Denkmalbereichen, während abgespannte Türme ultrahohe Anwendungen in Gebieten mit ausreichend Fläche abdecken. Insgesamt helfen vielfältige Designs dem Markt für Telekommunikationstürme, sowohl Verdichtungs- als auch ländliche Ausbauziele zu erreichen, ohne die Wirtschaftlichkeit zu beeinträchtigen.

Nach Installation: Dachmontagen gewinnen an Dynamik

Bodengestützte Standorte machten im Jahr 2025 80,54 % der Marktgröße für Telekommunikationstürme aus, dank struktureller Stabilität, ausreichend Platz auf dem Gelände und einfacher Mehrmieter-Nachrüstungen. Diese Eigenschaften bleiben in vorstädtischen und Greenfield-Kontexten vorrangig. In städtischen Gebieten sieht es anders aus: Steigende Grundstückskosten und enge Zeitpläne drängen MNOs zu Dachmontagen, die mit einem CAGR von 4,68 % wachsen. Verteilte Antennensysteme integrieren sich nun nahtlos in Gebäudemanagementsysteme und verbessern die Innenraumabdeckung für datenintensive Nutzer.

Dächer stellen weiterhin Herausforderungen dar – Lastbeschränkungen, Vermieterverhandlungen und vertikaler Transport für Ausrüstung –, aber technische Fortschritte und vorgefertigte Halterungen vereinfachen die Installation. Im Prognosezeitraum werden bodengestützte Türme das Arbeitspferd des Marktes für Telekommunikationstürme bleiben, während Dächer Verdichtungslücken füllen und Kleinzellnetze ergänzen.

Nach Eigentümerschaft: Privates Eigentum beschleunigt sich inmitten der Monetarisierungswelle

Betreibergeführte Portfolios trugen im Jahr 2025 61,02 % des globalen Umsatzes bei, was die traditionellen Build-and-Own-Modelle aus der 3G- und frühen 4G-Ära widerspiegelt. Steigende Kapitalbudgetbeschränkungen treiben nun Veräußerungen voran; privatgeführte Türme expandieren mit einem CAGR von 4,86 %, da Infrastrukturfonds und spezialisierte TowerCos Vermögenswerte erwerben und langfristige Mietverträge mit Betreibern abschließen. Brookfields 2,5 Milliarden USD-Kauf von ATC India veranschaulicht den Appetit der Investoren auf vorhersehbare Cashflows, die an jahrzehntelange Mietverträge gebunden sind.

Private Eigentümer nutzen ihre Größe, um bessere Gerätebeschaffung auszuhandeln, die Wartung zu zentralisieren und Standortautomatisierungsplattformen einzusetzen, die die EBITDA-Margen steigern. Der Markt für Telekommunikationstürme zeigt daher eine ausgeprägte Tendenz zu Asset-Light-Strategien für MNOs und operativer Spezialisierung für Investoren. MNO-eigene Strukturen bestehen dort weiter, wo regulatorische Vorschriften eine lokale Kapitalbeteiligung erfordern, aber der säkulare Trend begünstigt Drittpartei-Eigentum in Verbindung mit Hauptmietverträgen.

Geografische Analyse

Asien-Pazifik bleibt der Motor des globalen Wachstums, gestützt durch Chinas 2,04 Millionen Standorte umfassendes Portfolio und Indiens aggressive 5G-Ziele, die bis 2030 Hunderttausende neuer Mietverhältnisse hinzufügen werden. Die Regierungspolitik ist unterstützend: Spektrumauktionen priorisieren die Abdeckung, und ländliche Subventionen verringern Rentabilitätslücken. Japan und Südkorea verfeinern ultrahohe Dichtearchitekturen, die Kleinzellen auf Makronetze schichten, während südostasiatische Märkte Turmsharing-Rahmen verfolgen, um den Ausbau zu beschleunigen und Kosten zu begrenzen. Diese Dynamiken festigen den Status Asien-Pazifiks als größtes und am schnellsten wachsendes Segment des Marktes für Telekommunikationstürme.

Nordamerika präsentiert eine reife, aber technologisch fortschrittliche Landschaft. Umfangreiche Co-Location hat das Volumen neuer Bauten gedämpft, doch 5G-Upgrades und Edge-Rechenzentrum-Initiativen halten die Mietnachfrage aufrecht. Bundesstaatliche Programme wie der Fonds für ländliches 5G überbrücken die Wirtschaftlichkeit dünn besiedelter Gebiete und lenken inkrementelles Wachstum in unterversorgte Gemeinden. Regulatorische Gegenwind entsteht auf kommunaler Ebene, wo Bebauungsträgheit und ästhetischer Widerstand Projektzeitpläne verlängern können, aber Bundesmaßnahmen zur Vorabgenehmigung verengen das Fenster für lokale Einsprüche.

Europa zeigt ein Zwei-Geschwindigkeiten-Muster. Westliche Märkte sind mit Sättigung und strengen Umweltprüfungen konfrontiert, was Turmunternehmen dazu veranlasst, mit erneuerbaren Energien betriebenen Standorten und Tarndesigns zu innovieren, die ökozentrischen Vorschriften entsprechen. Osteuropa und der Balkan hingegen befinden sich früher in der 5G-Kurve; Spektrumauktionen und EU-Konnektivitätsfonds unterstützen den Greenfield-Bau, der das regionale Gesamtmomentum hebt. Unterdessen schreitet der Nahe Osten bei der Konsolidierung voran, wobei der TowerCo-Anteil dank der TAWAL-Plattform von STC und der TASC-Plattform von Zain 44 % übersteigt. Lateinamerika profitiert von América Móvils 7,7 Milliarden USD-Engagement in Brasilien und expandierenden 5G-Auktionen, während Afrikas langfristiges Potenzial auf staatlichen Digitalisierungsplänen beruht, die Satelliten-Backhaul, ländliche Subventionen und Universaldienstmandate kombinieren.

Wettbewerbslandschaft

Der Markt für Telekommunikationstürme ist mäßig konsolidiert. Globale Großunternehmen wie American Tower Corporation, Cellnex, Indus Towers und China Tower halten umfangreiche multiregionale Portfolios, während spezialisierte Eigentümer wie Vertical Bridge bestimmte Geografien dominieren. Die strategische Differenzierung konzentriert sich auf die Maximierung von Mietverhältnissen, Energieinnovation und digitale Zusatzschichten wie Edge-Computing-Schränke. Jüngste Ernennungen, wie die Änderung des Chief Operating Officers bei American Tower, unterstreichen den anhaltenden Antrieb zu operativer Exzellenz und Automatisierung.

Der Investitionsappetit bleibt robust, da Infrastrukturfonds vorhersehbare, inflationsgebundene Cashflows anstreben. Transaktionen unterstreichen einen positiven Kreislauf: MNO-Veräußerungen speisen das TowerCo-Wachstum; Wachstum erschließt Capex-Synergien und niedrigere Kapitalkosten; Einsparungen fließen in Standortaufrüstungen und erneuerbare Übergänge, die weitere Mieter anziehen. Patentunterlagen zeigen steigende Forschungs- und Entwicklungsaktivitäten bei Kohlefaserpfählen und KI-gestützter vorausschauender Wartung, was auf anhaltenden technologischen Wettbewerb hinweist. Dennoch schützt die regulatorische Compliance – von FAA-Beleuchtungsvorschriften bis hin zu kommunalen Designstandards – weiterhin etablierte Unternehmen, indem sie Markteintrittsbarrieren erhöht.

Chancen in weißen Flecken konzentrieren sich auf Edge-Computing und Energie als Dienstleistung. Frühe Anwender co-lokalisieren Mikro-Rechenzentren an Turmbasen und bedienen die unmittelbare Nachfrage von Content-Delivery-Netzwerken, die eine latenzarme Verteilung benötigen. Gleichzeitig beschleunigt ESG-gebundene Finanzierung erneuerbare Nachrüstungen und positioniert Marktführer, um sowohl Kosteneinsparungen als auch Nachhaltigkeitsprämien zu erzielen.

Marktführer der Telekommunikationsturmbranche

American Tower Corporation

Helios Towers PLC

Indus Towers Limited (Bharti Infratel)

China Tower Corporation

SBA Communications Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Indus Towers erzielte im ersten Quartal 2025 einen freien Cashflow von 1,57 Milliarden USD, unterstützt durch Forderungseinzüge von Vodafone Idea, und plant umfangreiche Solar- und Lithium-Ionen-Upgrades an 249.305 Standorten.

- Mai 2025: Cellnex bestätigte ein starkes organisches Wachstum für das erste Quartal 2025 und bekräftigte eine optimistische Jahresprognose trotz makroökonomischer Unsicherheit.

- April 2025: América Móvil reservierte bis zu 7,7 Milliarden USD für die brasilianische Tochtergesellschaft Claro bis 2029, um 5G- und Glasfaserausbauten zu kombinieren.

- Januar 2025: American Tower ernannte Eugene Noel zum Chief Operating Officer und gab eine Dividende von 6,56 USD je Aktie für 2024 bekannt.

Umfang des globalen Berichts über den Markt für Telekommunikationstürme

Ein Telekommunikationsturm kann jede Art von Struktur sein, einschließlich Monopole, Tripole, Gittertürme, abgespannte Türme, selbsttragende Türme, Masten oder ähnliche Strukturen. Diese Türme tragen eine oder mehrere Telekommunikationsantennen und ermöglichen Funkkommunikation. Sie können auf dem Boden oder auf dem Dach eines Gebäudes aufgestellt werden, einschließlich Ausrüstungslagerung und Aufbewahrung elektronischer Komponenten. Diese Türme erfordern keine regelmäßige Besetzung und benötigen periodische Wartung. Das Wachstum der Telekommunikationstürme wird sich während des Prognosezeitraums fortsetzen, bedingt durch den Ausbau der 5G-Infrastruktur.

Der Markt für Telekommunikationstürme ist segmentiert nach Kraftstofftyp (erneuerbar und nicht erneuerbar), Turmtyp (Gitterturm, abgespannter Turm, Monopolturm und Tarnturm), Installation (Dach und bodengestützt), Eigentümerschaft (betreibergeführt, Gemeinschaftsunternehmen, privatgeführt, MNO-Eigenbestand) und Geografie (Nordamerika [Vereinigte Staaten und Kanada], Europa [Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Niederlande, Schweden, Schweiz und Rest Europas], Asien-Pazifik [China, Indien, Japan, Südkorea, Indonesien, Vietnam, Malaysia, Philippinen, Australien und Neuseeland sowie Rest Asien-Pazifik], Lateinamerika [Brasilien, Mexiko, Argentinien, Zentralamerika, Kolumbien und Rest Lateinamerikas] und Naher Osten und Afrika [Saudi-Arabien, Ägypten, Algerien, Nigeria, Südafrika, Tansania, Marokko und Rest des Nahen Ostens und Afrikas]). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Erneuerbar |

| Nicht erneuerbar |

| Gitterturm |

| Abgespannter Turm |

| Monopolturm |

| Tarnturm |

| Dach |

| Bodengestützt |

| Betreibergeführt |

| Gemeinschaftsunternehmen |

| Privatgeführt |

| MNO-Eigenbestand |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Rest Europas | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Rest Asiens | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Ägypten | |

| Rest Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas |

| Nach Kraftstofftyp | Erneuerbar | |

| Nicht erneuerbar | ||

| Nach Turmtyp | Gitterturm | |

| Abgespannter Turm | ||

| Monopolturm | ||

| Tarnturm | ||

| Nach Installation | Dach | |

| Bodengestützt | ||

| Nach Eigentümerschaft | Betreibergeführt | |

| Gemeinschaftsunternehmen | ||

| Privatgeführt | ||

| MNO-Eigenbestand | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest Asiens | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Rest Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Telekommunikationstürme?

Die Marktgröße für Telekommunikationstürme soll im Jahr 2026 30,07 Milliarden USD erreichen und mit einem CAGR von 2,67 % wachsen, um bis 2031 34,3 Milliarden USD zu erreichen.

Wie groß ist der aktuelle Markt für Telekommunikationstürme?

Im Jahr 2026 soll die Marktgröße für Telekommunikationstürme 30,07 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Markt für Telekommunikationstürme?

American Tower Corporation, Helios Towers PLC, Indus Towers Limited (Bharti Infratel), China Tower Corporation und SBA Communications Corporation sind die wichtigsten Unternehmen, die im Markt für Telekommunikationstürme tätig sind.

Welche Region wächst am schnellsten im Markt für Telekommunikationstürme?

Asien-Pazifik soll im Prognosezeitraum (2026–2031) den höchsten CAGR verzeichnen.

Welche Region hat den größten Anteil am Markt für Telekommunikationstürme?

Im Jahr 2025 entfällt auf Asien-Pazifik der größte Marktanteil im Markt für Telekommunikationstürme.

Welche Jahre deckt dieser Markt für Telekommunikationstürme ab, und wie groß war die Marktgröße im Jahr 2025?

Im Jahr 2025 wurde die Marktgröße für Telekommunikationstürme auf 30,07 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße für Telekommunikationstürme für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße für Telekommunikationstürme für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: