Telecom-API-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 405.67 Milliarden US-Dollar |

| Marktgröße (2031) | 788.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

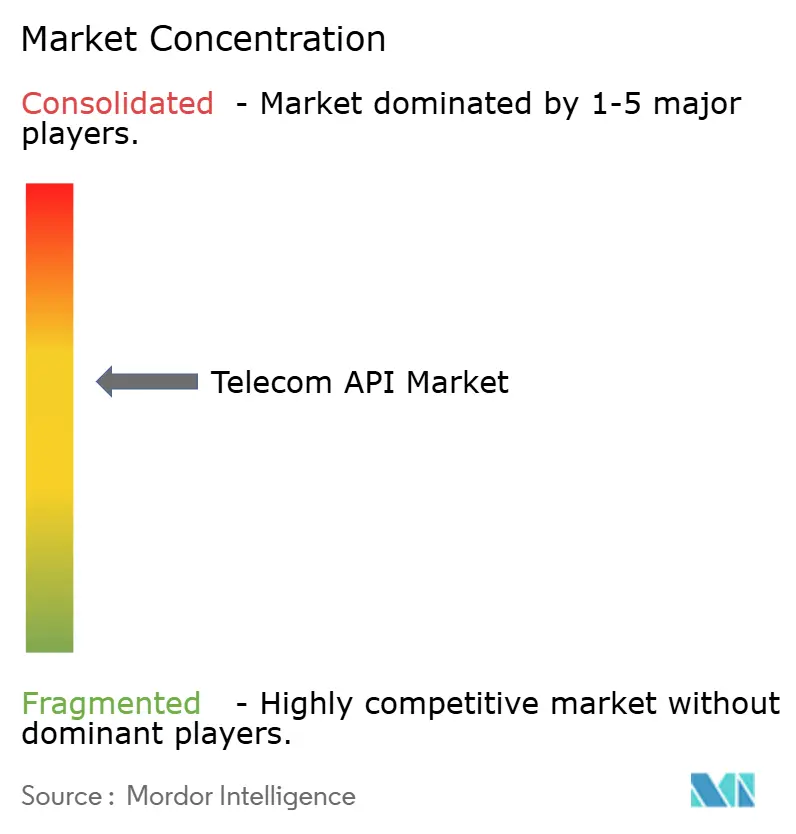

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Telecom-API-Marktanalyse von Mordor Intelligence

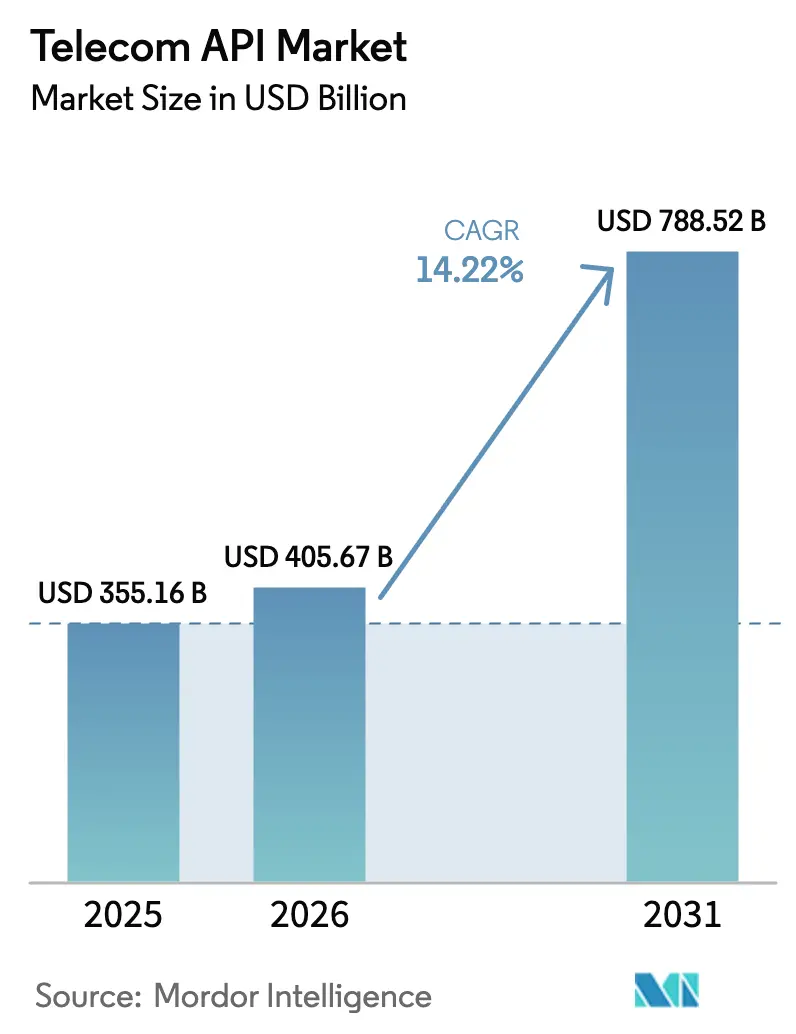

Die Telecom-API-Marktgröße erreichte im Jahr 2026 einen Wert von 405,67 Milliarden USD, ausgehend von 355,16 Milliarden USD im Jahr 2025, und soll mit einer CAGR von 14,22 % bis 2031 einen Wert von 788,52 Milliarden USD erreichen. Dies unterstreicht einen strukturellen Wandel von reinen Konnektivitätsangeboten hin zu Plattform-Geschäftsmodellen, die Netzwerkfähigkeiten über standardisierte Programmierschnittstellen monetarisieren. Betreiber bündeln nun Standortverifizierung, Netzwerk-Slicing, Dienstgüte, Carrier-Abrechnung und Messaging-Funktionen als entwicklerfertige Dienste und beschleunigen so die Markteinführungszeit für Unternehmens- und Long-Tail-Entwickler. Die GSMA-Open-Gateway-Initiative, deren 72 Betreibergruppen 284 Netze abdecken, beseitigte bilaterale Integrationshürden durch die Zusammenführung CAMARA-konformer APIs und OAuth-2.0-Authentifizierung. Nordamerika behauptete im Jahr 2025 seine technologische Führungsposition, während der asiatisch-pazifische Raum am schnellsten wächst, da Reliance Jio und China Mobile Edge-Computing- und Netzwerk-Slicing-APIs für ihre umfangreichen 5G-Standalone-Teilnehmerbasen bereitstellen. Zahlungs-, Messaging- und Quality-on-Demand-APIs profitieren von der Konvergenz von Telekommunikation und Fintech, Rich-Communication-Upgrades auf iOS und Android sowie der Unternehmensnachfrage nach Edge-Diensten mit geringer Latenz. Die Wettbewerbsintensität steigt, da CPaaS-Aggregatoren, etablierte Carrier und Hyperscaler alle auf dasselbe Entwicklerbudget abzielen und dabei gleichzeitig Margen unter Druck setzen und Innovationen in den Bereichen Marktplätze, Sicherheit und Compliance vorantreiben.

Wichtigste Erkenntnisse des Berichts

- Nach Servicetyp hielt Messaging im Jahr 2025 einen Anteil von 37,82 % am Telecom-API-Markt, während Zahlungs-APIs bis 2031 voraussichtlich mit einer CAGR von 14,88 % wachsen werden.

- Nach Bereitstellungstyp entfielen im Jahr 2025 56,82 % der Telecom-API-Marktgröße auf hybride Architekturen, während Multi-Cloud-Implementierungen bis 2031 mit einer CAGR von 15,34 % voranschreiten.

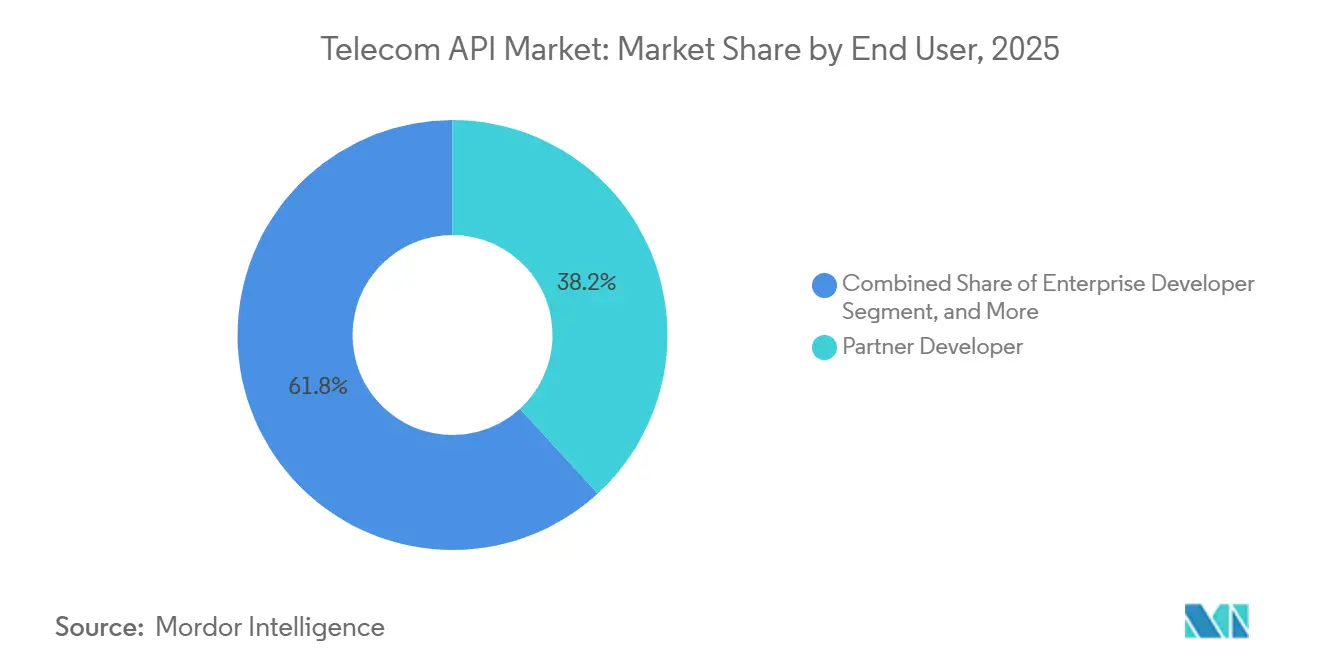

- Nach Endnutzer entfielen im Jahr 2025 38,2 % des Telecom-API-Marktanteils auf Partnerentwickler, und Long-Tail-Entwickler sollen bis 2031 die höchste CAGR von 14,98 % verzeichnen.

- Nach Geschäftsmodell entfielen im Jahr 2025 46,72 % des Telecom-API-Marktanteils auf Aggregator-geführtes CPaaS, und API-Marktplätze/Börsen verzeichnen die höchste prognostizierte CAGR von 15,22 % bis 2031.

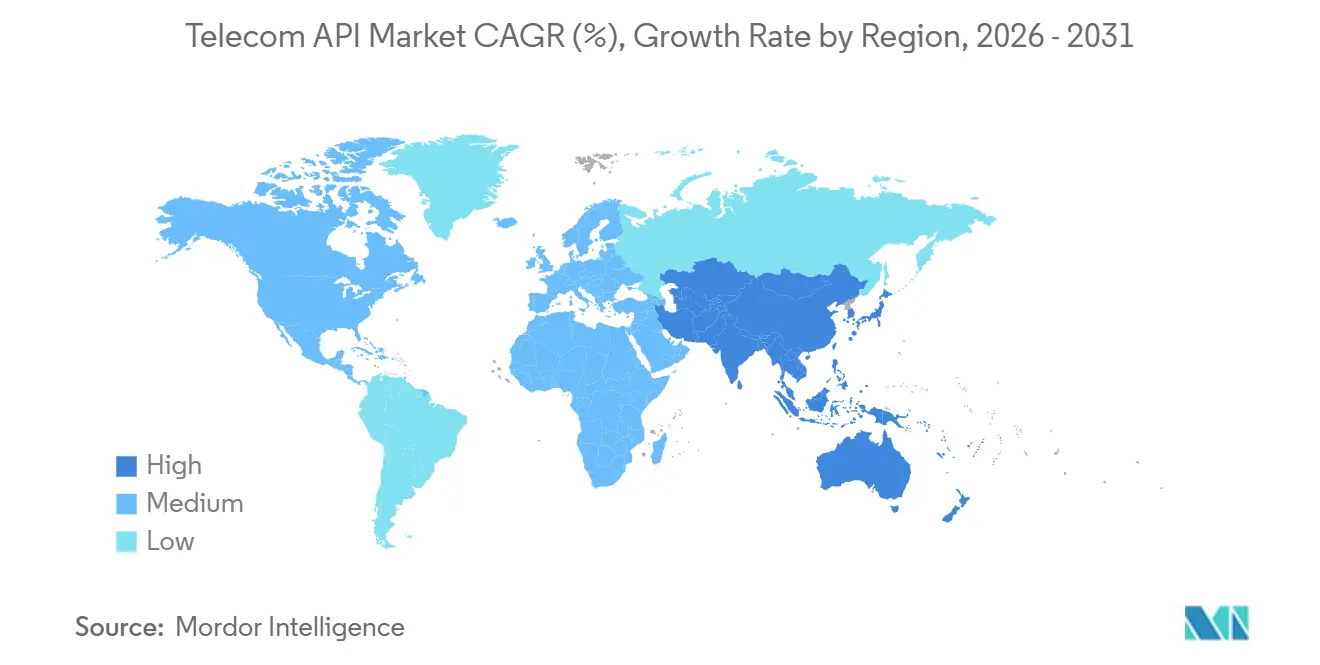

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,73 % am Telecom-API-Markt; für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 15,32 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Telecom-API-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme der CPaaS-Nutzung in Unternehmen | +2.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Open-Gateway- und CAMARA-Standardisierung von Netzwerk-APIs | +3.1% | Global, angeführt von Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Monetarisierungsdruck auf 5G treibt QoS-on-Demand-APIs voran | +2.5% | Asiatisch-pazifischer Raum, Nordamerika, Naher Osten als frühe Anwender | Langfristig (≥ 4 Jahre) |

| Edge-Computing-Workloads benötigen Slicing-APIs mit geringer Latenz | +2.2% | Nordamerika und asiatisch-pazifischer Raum als Kernmärkte, Ausweitung auf Europa | Langfristig (≥ 4 Jahre) |

| Generative-KI-gestützte Entwicklertools senken Einstiegshürden | +1.9% | Global, mit frühen Gewinnen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Telekommunikations-Fintech-Vorstoß katalysiert Carrier-Abrechnungs- und Zahlungs-APIs | +2.4% | Afrika, asiatisch-pazifischer Raum, Südamerika als aufstrebende Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Open-Gateway- und CAMARA-Standardisierung von Netzwerk-APIs

Die GSMA-Open-Gateway-Registrierung von 72 Betreibergruppen schuf einen einzigen föderativen Katalog von APIs zur Nummernverifizierung, SIM-Tausch, Gerätestandort und Quality-on-Demand, der über OAuth-2.0-Token durchsetzbar ist.[1]GSMA-Mitarbeiter, „Open-Gateway-Initiative”, GSMA, gsma.com Unternehmen, die früher fünfzehn bilaterale Verträge aushandeln mussten, integrieren nun einmalig und verkürzen so Beschaffungszyklen von Quartalen auf Wochen. Die kommerziellen Markteinführungen von Vodafone und Telefonica im Vereinigten Königreich, Brasilien, Spanien und Deutschland bewiesen die kommerzielle Machbarkeit und glichen die API-Anfrage-Antwort-Syntax an Hyperscaler-Konventionen an, was den kognitiven Aufwand für Cloud-native Entwickler verringert.[2]Vodafone Group, „Pressemitteilung: Netzwerk-API-Marktplatz”, vodafone.com Die ETSI-GS-OPG-002-Regeln formalisierten die JSON-Web-Token-Sicherheit und das RESTful-Design und halfen Regulierungsbehörden, Kernnetzwerkfähigkeiten als wesentliche digitale Einrichtungen zu behandeln. Betreiber haben sich folglich von passiven Bandbreiten-Großhändlern zu aktiven Plattform-Orchestratoren gewandelt, die Transaktionsgebühren erheben können. Obwohl Streitigkeiten über Umsatzbeteiligungen mit AWS und Microsoft fortbestehen, haben standardisierte APIs das primäre Hindernis für globale Skalierbarkeit beseitigt.

Zunahme der CPaaS-Nutzung in Unternehmen

Twilio, Sinch und Infobip meldeten einen kombinierten Umsatz von über 3,5 Milliarden USD im Jahr 2024, was darauf hindeutet, dass Unternehmen programmierbare Kommunikation monolithischen Sprach- und SMS-Paketen vorziehen. Einzelhändler, die die WhatsApp-Business-API nutzen, leiten nun 40 % der Kundendienstinteraktionen über asynchrone Kanäle, was die Bearbeitungszeit im Callcenter um 18 Minuten und die Arbeitskosten um 12 USD pro Ticket senkt. Twilios Segment-Integration verbindet Kundendatengraphen mit programmierbaren APIs und ermöglicht so die Ansprache bei abgebrochenen Warenkörben innerhalb von 90 Sekunden nach dem Checkout-Abbruch. Infobips generative-KI-Bots analysieren natürliche Sprache, um automatisch Zahlungs- oder Standort-APIs aufzurufen, und erweitern so den Zugang für nicht spezialisierte Entwickler. Da Datenschutzbestimmungen strenger werden, bevorzugen Unternehmen CPaaS-Anbieter, die Einwilligungsmanagement und Verschlüsselung in die API-Schicht integrieren, anstatt Compliance nachträglich hinzuzufügen.

Monetarisierungsdruck auf 5G treibt QoS-on-Demand-APIs voran

Betreiber investierten zwischen 2019 und 2024 mehr als 1 Billion USD in 5G-Spektrum und -Hardware, doch der durchschnittliche Umsatz pro Nutzer stagnierte, was sie dazu veranlasste, die Netzwerkdifferenzierung zu monetarisieren. Verizons 5G Edge mit AWS Wavelength verkauft Latenzgarantien von 20 Millisekunden zu 0,08 USD pro Gigabyte und demonstriert damit Premium-Preisgestaltung für Workloads mit extrem niedriger Latenz.[3]Verizon Business Team, „5G Edge mit AWS Wavelength”, verizon.com SK Telecoms Fabrikhallen-Slices erreichen eine Verfügbarkeit von 99,999 % und werden 40 % über den Verbrauchertarifen berechnet. 3GPP Release 17 standardisierte das Lebenszyklusmanagement für Slice-Orchestrierung und ermöglicht es Drittanbieterplattformen, die Bereitstellung über RESTful-Aufrufe zu automatisieren. Frühe Pilotprojekte mit Siemens reduzierten Ausfallzeiten in der deutschen Automobilindustrie um 15 %, als Telemetrie zur vorausschauenden Wartung QoS-Priorität erhielt.

Telekommunikations-Fintech-Vorstoß katalysiert Carrier-Abrechnungs- und Zahlungs-APIs

Die Registrierungen für mobiles Geld erreichten bis Dezember 2024 1,74 Milliarden und positionierten Betreiber als faktische Zahlungsinfrastruktur in Regionen mit geringer Bankdurchdringung. Vodafone-M-Pesa-Händler-APIs umgingen den durchschnittlichen Kartennetzwerk-Interchange von 2,5 % und ermöglichten es E-Commerce-Websites, Airtime oder Wallets direkt zu belasten. Orange Money und Mastercard ermöglichten grenzüberschreitende Überweisungen in 60 Sekunden in Westafrika, eine Geschwindigkeitssteigerung von 90 % gegenüber dem Korrespondenzbankwesen. Nigerias Regeln für Zahlungsdienstbanken und Indiens Unified Payments Interface erfordern ISO-20022-konforme APIs, was Telekommunikationsunternehmen weiter in digitale Zahlungsströme einbindet. Die Carrier-Abrechnung für digitale Inhalte erzielte im Jahr 2024 einen Betreiber-Umsatz von 8 Milliarden USD, unterstützt durch reibungslose Netzwerkidentitätsverifizierung, die die Konversionsrate in aufstrebenden Märkten steigert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende API-Sicherheitsverletzungen und Signalisierungsbetrug | -1.8% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Modernisierung von Legacy-OSS und -BSS | -2.1% | Global, gravierend bei Tier-2- und Tier-3-Betreibern | Langfristig (≥ 4 Jahre) |

| Margenverengung durch OTT-CPaaS-Wettbewerber | -1.5% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Unklare Umsatzbeteiligungsmodelle mit Hyperscalern | -1.3% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der Modernisierung von Legacy-OSS und -BSS

Cloud-native API-Bereitstellung erfordert Echtzeit-Abrechnungs- und Richtlinien-Engines, doch die Migration monolithischer Systeme kostet 50–200 Millionen USD und dauert drei bis fünf Jahre. SOAP-basierte Schnittstellen können keine Nutzungsdaten pro Millisekunde übermitteln, die für dynamisches Netzwerk-Slicing erforderlich sind. Nur 22 % der 150 Betreiber, die TM-Forum-Open-APIs eingeführt haben, erreichten vollständige Konformität, da jahrzehntealter benutzerdefinierter Code das Refactoring erschwert. Regionale Carrier ohne Investitionskapital verlassen sich auf CPaaS-Aggregatoren und geben damit die API-Monetarisierung effektiv ab. Containerisierte BSS-Microservices von Nokia und Huawei ermöglichen eine schrittweise Migration, doch der Dual-Stack-Betrieb erhöht die Betriebskosten während des Übergangs um bis zu 25 %.

Zunehmende API-Sicherheitsverletzungen und Signalisierungsbetrug

Der AT&T-Datenschutzverstoß vom Januar 2024, bei dem Anruf- und Textnachrichten-Metadaten von 73 Millionen Kunden offengelegt wurden, verdeutlichte SS7-Schwachstellen aus den 1970er Jahren. Die Europäische Agentur für Cybersicherheit verzeichnete im Jahr 2024 SS7-basierten Betrug in Höhe von 180 Millionen EUR in der Europäischen Union. Die Bundesbehörde für Kommunikation wird bis zum zweiten Quartal 2026 SS7- und Diameter-Verschlüsselung, Anomalieerkennung und Nachrichtenfilterung mit Strafen von 10 Millionen USD pro Vorfall vorschreiben. Falsch konfigurierte OAuth-Bereiche bei neuen APIs riskieren einen Verstoß gegen die Datenschutz-Grundverordnung, die Bußgelder von bis zu 4 % des weltweiten Umsatzes vorsieht. Nur 38 % der Betreiber haben alle GSMA-Sicherheitsrichtlinien aufgrund von Legacy-Authentifizierungsbeschränkungen implementiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Zahlungs-APIs steigen durch Fintech-Konvergenz

Zahlungs-APIs sollen von 2026 bis 2031 mit einer CAGR von 14,88 % wachsen und damit den Telecom-API-Markt übertreffen. Messaging behielt im Jahr 2025 einen Anteil von 37,82 % am Telecom-API-Markt, da Apple RCS in iOS 18 einführte und damit Rich-Media-Kommunikation zwischen iPhone und Android ermöglichte. Sprach-, WebRTC- und Standortdienste ergänzen den Omnichannel-Handel, während Teilnehmeridentitäts-APIs die SMS-Einmalpasswort-Hürde beseitigen und die Onboarding-Zeit in südostasiatischen Banking-Pilotprojekten auf 90 Sekunden reduzieren.

MTN Mobile Moneys 200 Millionen Konten und Vodafone M-Pesas Händler-APIs belegen, dass die Umgehung von Kartennetzwerken Kosten senken und den E-Commerce ausweiten kann. Die Orange-Money-Mastercard-Integration beschleunigte 60-Sekunden-Überweisungen, und die Carrier-Abrechnung erzielte im Jahr 2024 einen Umsatz von 8 Milliarden USD und steigerte die Konversionsrate für digitale Inhalte in aufstrebenden Regionen um 30 %. Interoperabilitätsmandate wie Nigerias PSB und Indiens UPI erfordern die Ausrichtung an ISO 20022 und drängen Betreiber zur Modernisierung ihrer Abrechnungssysteme. IoT-Konnektivitäts- und Betrugserkennungs-APIs bedienen kleinere Nischen, bieten aber Cross-Selling-Potenzial.

Nach Bereitstellungstyp: Multi-Cloud-Architekturen gewinnen an Dynamik

Hybride Bereitstellungen hielten im Jahr 2025 56,82 % der Telecom-API-Marktgröße, da Carrier die Kernauthentifizierung vor Ort behielten und gleichzeitig Entwickler-Gateways in öffentlichen Clouds platzierten. Multi-Cloud wird jedoch mit einer CAGR von 15,34 % wachsen, da Kubernetes-basierte Service-Meshes den Datenverkehr über AWS Wavelength, Azure for Operators und Google Distributed Cloud Edge leiten und so Anbieterabhängigkeit vermeiden und die Latenz optimieren.

Das Ausfallrisiko treibt ebenfalls die Diversifizierung voran; AWS verzeichnete im Jahr 2024 14 Stunden Ausfallzeiten. Red Hat OpenShift abstrahiert die Multi-Cloud-Komplexität und ermöglicht es Deutsche Telekom, APIs innerhalb von Tagen in neue Regionen auszurollen. Gaia-X inspirierte europäisch gehostete Marktplätze für Datensouveränität, doch Entwickler tendieren weiterhin zu US-amerikanischen Hyperscalern wegen der Breite der verfügbaren Tools. Private-Cloud- und vollständig On-Premises-Lösungen verbleiben in Verteidigungs-, Gesundheits- und kritischen Infrastruktursektoren, die an Residenzpflichten gebunden sind, obwohl FedRAMP- und ISO-27001-Zertifizierungen diese Ausnahmen verringern.

Nach Endnutzer: Long-Tail-Entwickler beschleunigen den Verbrauch

Partnerentwickler hielten im Jahr 2025 einen Telecom-API-Marktanteil von 38,2 % und integrierten Messaging- und Zahlungs-APIs in Drittanbieter-Commerce- und CRM-Plattformen. GitHub Copilot, das im Jahr 2024 von 55 % der Unternehmensentwickler eingesetzt wurde, verkürzt das API-Onboarding auf Minuten und erweitert so die Nutzung unter Long-Tail-Entwicklern, die bis 2031 voraussichtlich mit einer CAGR von 14,98 % wachsen werden.

Low-Code-Suiten wie Microsoft Power Platform und OutSystems fügten Konnektoren zu CAMARA-APIs hinzu, sodass Unternehmensanalysten die Standortverifizierung per Drag-and-Drop durchführen können, ohne Code zu schreiben. Infobips konversationelle KI-Schnittstelle abstrahiert das JSON-Marshalling weiter und demokratisiert Telekommunikations-Netzwerkfähigkeiten für kleine Händler in Südostasien und Lateinamerika. Obligatorische Einwilligung und Verschlüsselung, die in diese Plattformen integriert sind, geben kleinen und mittleren Unternehmen ohne eigene Datenschutzberater Sicherheit.

Nach Geschäftsmodell: Marktplätze verdrängen Aggregatoren

CPaaS-Aggregatoren beherrschen weiterhin 46,72 % des Umsatzes, doch neue Telecom-API-Marktplätze werden mit einer CAGR von 15,22 % wachsen, da Carrier Kataloge zusammenführen und Aggregatorgebühren von 30–50 % abschaffen. Das Gemeinschaftsunternehmen von Deutsche Telekom, Orange und Telefonica deckt 284 Netze mit einheitlichem OAuth-Anmeldeverfahren ab. Vodafones Marktplatz verkürzte die Unternehmensbeschaffung von 12 Wochen auf 48 Stunden und demonstriert damit die Geschwindigkeit des Self-Service.

Hyperscaler führten Telecom-API-Gateways in Cloud-Konsolen ein, doch Carrier widersetzen sich 70-30-Umsatzteilungen zugunsten von Cloud-Anbietern. Die direkte Carrier-Anbindung bedient Großkunden mit individuellen Preisanforderungen, während schlüsselfertige PaaS-Pakete von Ericsson Vonage Betreiber ohne Entwicklungspersonal anziehen, indem sie Rechenleistung, Analysen und APIs in einer Lizenz zusammenführen. Regulatorische Einstufungen von Telecom-APIs als wesentliche Einrichtungen erfordern einen nichtdiskriminierenden Marktplatzzugang und unterstützen kleinere Entwickler.

Geografische Analyse

Nordamerika trug im Jahr 2025 38,73 % zur Telecom-API-Marktgröße bei. Verizon ThingSpace registrierte 15.000 Unternehmensentwickler, AT&T Live Video APIs unterstützten Telemedizin-Sitzungen in 42 Bundesstaaten und T-Mobile kommerzialisierte 5G-Standalone-Slices in 12 Ballungsräumen. FCC-Sicherheitsmandate, die auf 2–5 Millionen USD pro Netz geschätzt werden, erhöhen ebenfalls die Vertrauenswürdigkeit von APIs. Rogers und Bell traten dem Open Gateway bei, und América Móvil pilotierte Carrier-Abrechnungs-APIs in ganz Mexiko, um die Bevölkerung ohne Bankkonto zu monetarisieren.

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 15,32 % prognostiziert. Reliance Jios 5G-Standalone-Basis überstieg bis September 2024 100 Millionen Nutzer; seine Edge-Computing-APIs ermöglichen AR-Einzelhandel und Echtzeit-Übersetzung. China Mobile erreichte 500 Millionen 5G-Verbindungen und unterzeichnete Smart-City-Verträge im Wert von 1,2 Milliarden USD für den Einsatz von Netzwerk-Slicing-APIs zur Verkehrssteuerung. Indiens Telekommunikationsregulierungsbehörde schrieb transparente API-Preislisten vor, während Singtel und Maxis Standort- und QoS-APIs für Logistikanbieter in Südostasien bereitstellten. NTT Docomo und SK Telecom monetarisieren Fabrikautomatisierungs-Slices, die 40 % über den Verbrauchertarifen berechnet werden, und Samsung-gestützte Edge-Knoten ermöglichen Gaming-Streams mit 12 Millisekunden Latenz.

Europa balanciert Regulierung und Innovation. Die Datenschutz-Grundverordnung und der Digitale-Märkte-Gesetz verpflichten zu Privacy-by-Design bzw. nichtdiskriminierendem API-Zugang, standardisieren Vertrauensrahmen und erhöhen gleichzeitig den Compliance-Aufwand. Der Deutsche-Telekom-Orange-Telefonica-Vodafone-Marktplatz zielt darauf ab, Margen von CPaaS-Aggregatoren zurückzugewinnen. Die Markteinführung von Vodafone im Vereinigten Königreich ermöglichte es Entwicklern, CAMARA-APIs innerhalb von 48 Stunden bereitzustellen. Betreiber im Nahen Osten setzen Zahlungs-APIs für Auslandsüberweisungen ein und verarbeiteten im Jahr 2024 Transaktionen im Wert von 4 Milliarden USD. MTN in Afrika erzielte erhebliche Wallet-Aktivitäten, und Telefonica Brasil in Südamerika stellte Messaging- und Standort-APIs für Agritech-Startups bereit, was die regionale Diversifizierung unterstreicht.

Regulatorisches Umfeld

Die Kommerzialisierung von Telekom-APIs wird zunehmend durch Regeln zu Telekom-Übergängen, Sicherheit und Datenschutz geprägt, die bestimmen, wie sensible Netzwerkfunktionen (Identität, SIM-Swap, Geräteortung und QoS) Dritten zugänglich gemacht werden können. In den Vereinigten Staaten hat die Federal Communications Commission am 26. März 2026 einen Report and Order (FCC 26-19) verabschiedet (veröffentlicht am 27. März 2026), um Netzwerktechnologie-Übergänge zu vereinfachen, wobei die Wirksamkeit im Federal Register für den 20. Mai 2026 vermerkt ist. Dies stärkt ein politisches Umfeld, das Modernisierung unterstützt und zugleich die Anforderungen an Signalisierungs- und Interconnection-Praktiken verschärft.

In Europa umfasst die Regulierung laufende Arbeitsströme zum Zugang von Entwicklern und Dritten zu Mobilfunknetzschnittstellen, einschließlich der Beteiligung von BEREC, neben breiteren Telekomreformdiskussionen wie dem Vorschlag zum Digital Networks Act (Januar 2026), der auf eine stärkere Harmonisierung zwischen den Mitgliedstaaten abzielt. Über alle Regionen hinweg treiben Privacy-by-Design-Erwartungen im Rahmen von Regelwerken wie der DSGVO sowie Brancheninitiativen wie GSMA Open Gateway Betreiber und CPaaS-Anbieter zu einem stärkeren Consent-Management, Audit-Trails und risikobasierter Authentifizierung für hochwertige APIs. Diese Richtung verringert die Abhängigkeit von veralteten SMS-OTP-Ansätzen und erhöht die Compliance-Kosten für kleinere Anbieter.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Telekom-APIs beginnt bei Kommunikationsdienstanbietern, die Funk- und Kernnetzwerk-Assets besitzen und Funktionen über API-Gateways bereitstellen, die mit Policy-Control-, Identitäts-, Abrechnungs- und Observability-Stacks verbunden sind. API-Definition und Interoperabilitätsschichten sind zunehmend in CAMARA (Service-API-Definitionen) und den TM Forum Open APIs (die Betrieb, Monetarisierung, Katalog und Onboarding-Prozesse abdecken) verankert, während GSMA Open Gateway die betreiberübergreifende Abstimmung und Zertifizierung unterstützt, um den bilateralen Integrationsaufwand zu verringern.

Föderation und Distribution werden von Aggregatoren und Marktplätzen angeführt (einschließlich globaler Aggregationsplattformen wie Aduna und betreibergeführter Marktplätze), wobei die Reichweite durch CPaaS-Anbieter und Hyperscaler erweitert wird, die Telekom-APIs in Cloud-Konsolen und Entwickler-Workflows einbetten. Jüngste Ökosystembewegungen zeigen eine Wertverschiebung hin zu einheitlicher Aggregation und Entwickler-Enablement: NTT DOCOMO ging im Januar 2026 eine Partnerschaft mit Aduna ein, um seine Netzwerk-APIs über eine globale Plattform verfügbar zu machen, Nokia erweiterte sein Network-as-Code-Ökosystem und ging im März 2026 eine Partnerschaft mit Google Cloud zur Integration agentischer KI ein, und Viettel Solutions unterzeichnete im März 2026 eine Rahmenvereinbarung mit Aduna zur Entwicklung und Implementierung von Netzwerk-APIs in Vietnam. Die wichtigsten Engpässe bleiben die Modernisierung veralteter OSS/BSS-Systeme, die Sicherheitshärtung sowie eine konsistente betreiberübergreifende QoS- und Identitätssicherung, die beeinflussen, wie schnell Funktionen vom Pilotstadium zur skalierten Kommerzialisierung fortschreiten.

Wettbewerbslandschaft

Der Telecom-API-Markt ist mäßig konzentriert, da die fünf größten CPaaS-Anbieter den Großteil des Aggregatorumsatzes auf sich vereinen, während mehr als 200 regionale Akteure auf Nischenvertikale ausgerichtet sind. Etablierte Carrier, darunter AT&T, Verizon, Deutsche Telekom und Vodafone, schwenken auf direkte Entwicklermarktplätze um, um Margen zurückzugewinnen, die historisch an Aggregatoren verloren gingen. Hyperscaler bündeln Telecom-APIs in Rechenportale, geraten jedoch mit Betreibern über 70-30-Umsatzteilungen in Konflikt.

Anbieterstrategien betonen die vertikale Integration. Twilios 3,2-Milliarden-USD-Segment-Transaktion verband Kundendatengraphen mit programmierbarem Messaging und ermöglichte es Marken, kontextbezogene Ansprache in Echtzeit auszulösen. Ericsson zahlte 6,2 Milliarden EUR (6,70 Milliarden USD) für Vonage, um 5G-Kernvertrieb mit CPaaS-Fähigkeiten zu verbinden. Telnyx und Bandwidth unterbieten Legacy-CPaaS-Tarife um 20–40 % durch softwaredefinierte Vernetzung. Die technologische Differenzierung konzentriert sich nun auf generative KI-Orchestrierung, Edge-Computing-Bereitstellung und Zero-Trust-Sicherheit, was die Einstiegshürde für kleinere Marktteilnehmer erhöht.

Die technologische Differenzierung konzentriert sich auf die Integration generativer KI; Infobips konversationelle Bots analysieren Abfragen in natürlicher Sprache und rufen Zahlungs- oder Standort-APIs ohne explizites Entwickler-Scripting auf, was die Qualifikationsschwelle für Long-Tail-Entwickler in Südostasien und Südamerika senkt. Regulatorische Compliance-Rahmenwerke wie die Datenschutz-Grundverordnung und die ISO-27001-Zertifizierung erhöhen die Markteintrittsbarrieren, da Anbieter Prüfpfade, Einwilligungsmanagement und Verschlüsselung implementieren müssen, die kleinere Startups kaum finanzieren können, was den Marktanteil bei etablierten Akteuren mit dedizierten Compliance-Teams konsolidiert.

Marktführer der Telecom-API-Branche

AT&T Inc.

Telefónica SA

Twilio Inc.

Infobip Ltd

Sinch AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein kurzfristiger Freiraum besteht im Übergang von der API-Bereitstellung durch einzelne Betreiber zu föderierten, wiederholbaren Go-to-Market-Modellen, bei denen Entwickler sich einmal integrieren und über mehrere Netzwerke hinweg mit konsistenten Sicherheits- und Consent-Mustern transaktieren. Die Skalierung von Open Gateway bietet eine konkrete Adoptionsplattform, mit 86 Betreibergruppen, die über 300 Netzwerke repräsentieren (etwa 80 % der weltweiten Mobilfunkverbindungen), und mehr als 300 kommerziellen Instanzen, die 20 CAMARA-APIs in 65 Märkten abdecken (Stand März 2026). Dies unterstützt Marktplätze und CPaaS-Anbieter, die Identitäts- und Betrugs-APIs (Nummernverifizierung, SIM-Swap und Authentifizierung) in standardisierte Unternehmens-Workflows verpacken, insbesondere dort, wo Signalisierungsbetrug und Onboarding-Reibung bereits Budgets treiben.

Eine weitere Chance liegt in Tooling und operativer Automatisierung, da die Interoperabilitätsarbeit von Spezifikationen zu wiederholbaren Releases und Validierungen heranreift. TM Forum berichtet von mehr als 1,1 Millionen Downloads seiner Open APIs durch über 60.000 Entwickler in 2.900 Organisationen, was auf eine aktive Nachfrage nach standardisierten operativen Schnittstellen hinweist, die Katalogmanagement, Abrechnung und Lifecycle-Kontrollen für Telekom-APIs abdecken. Auf der Standardseite veröffentlichte ETSI SDG OpenCAPIF Version 4.0.0, abgestimmt auf 3GPP Release 19, während CAMARA-Meilensteine im Juni 2026 automatisierte Release- und Validierungsprozesse einführten und Beiträge zur Model-Context-Protocol-Aktivierung überprüften. Zusammen erweitern diese Verschiebungen den kommerziellen Umfang über Messaging und Zahlungen hinaus auf vertrauenswürdigere, höher gesicherte Netzwerkfunktionen, die als wiederverwendbare Bausteine für Unternehmenssicherheit, Kundenauthentifizierung sowie Edge- und QoS-bewusste Workloads verpackt sind.

Aktuelle Branchenentwicklungen

- Juli 2026: Infobip übernahm SocketLabs, um seine Unternehmens-E-Mail-Infrastrukturfähigkeiten neben seinem CPaaS-Portfolio zu erweitern. Die Übernahme stärkt Infobips Fähigkeit, einen breiteren Messaging-Stack über Kanäle hinweg anzubieten, den Unternehmen über APIs operationalisieren, und unterstützt kanalübergreifende Orchestrierung und Zustellbarkeitskontrolle.

- Februar 2026: Telefonica arbeitete mit Nokia zusammen, um Agent-to-Agent (A2A)- und Model-Context-Protocol (MCP)-Ansätze zu testen, die die Einführung von Netzwerk-APIs beschleunigen sollen. Die Arbeit verbindet Telekom-Netzwerkfunktionen mit aufkommenden Integrationsmustern für agentische KI und unterstützt eine schnellere Nutzung standardisierter Netzwerk-APIs in Automatisierungs-Workflows von Unternehmen.

- September 2024: Apple führte RCS in iOS 18 ein, was eine reichhaltigere Messaging-Interoperabilität zwischen iPhone- und Android-Austausch ermöglichte. Diese Plattformverschiebung stärkte den strategischen Wert von Messaging- und RCS-bezogenen Telekom-APIs für Omnichannel-Commerce- und Kundenbindungsprogramme.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus Telekom-APIs, die es Entwicklern und Unternehmen ermöglichen, Anwendungen mit Telekomdiensten und Netzwerkfunktionen zu verbinden. Beispiele sind Messaging, Sprache, Identität, Standort, Zahlungen und verwandte Konnektivitätsfunktionen, die über standardisierte Schnittstellen bereitgestellt werden.

Ausschlüsse im Umfang: Wir zählen keine allgemeinen IT-APIs, die nicht mit der Telekomdienstbereitstellung verbunden sind, und wir schließen reine interne Betreiberintegrationen aus, die nicht monetarisiert oder als API-Produkt angeboten werden.

Übersicht der Segmentierung

- Nach Servicetyp

- Messaging / SMS-MMS-RCS-API

- Sprach- / IVR- und Sprachsteuerungs-API

- Zahlungs-API

- WebRTC-API

- Standort- und Kartierungs-API

- Teilnehmeridentitätsverwaltungs- und SSO-API

- Weitere Servicetypen

- Nach Bereitstellungstyp

- Hybrid

- Multi-Cloud

- Weitere Bereitstellungsmodi

- Nach Endnutzer

- Unternehmensentwickler

- Interner Telekommunikationsentwickler

- Partnerentwickler

- Long-Tail-Entwickler

- Nach Geschäftsmodell

- Direkte Carrier-Anbindung

- Aggregator-geführtes CPaaS

- Plattform als Dienst (PaaS)

- API-Marktplatz / Börse

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärarbeit beginnt mit der Kartierung, wie Telekom-APIs kommerzialisiert werden und was Nutzung und Preisgestaltung in den Regionen treibt. Wir beziehen uns auf öffentliche Datensätze und offizielle Indikatoren wie ITU-Telekomdaten, OECD-Telekomindikatoren, FCC-Kommunikationsstatistiken, Eurostat-Tabellen zur digitalen Wirtschaft und GSMA-Veröffentlichungen, um Annahmen zu Teilnehmerzahlen, Datenverkehr und Rollout-Zeitplänen zu verankern.

Daneben helfen uns Jahresberichte von Betreibern, SEC-Einreichungen, Investorenpräsentationen und Produktdokumentationen, API-Angebote, Verpackungslogik und typische Monetarisierungsmodelle zu katalogisieren. Um die Unternehmenskartierung und Plausibilitätsprüfungen zu beschleunigen, nutzen wir außerdem kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen sowie Nachrichten- und Finanzberichterstattung und Patentdatenbanken, wo sie für die Triangulation von Funktionen und Roadmaps nützlich sind. Die hier aufgeführten Sekundärquellen sind nur illustrativ, da viele weitere öffentliche Dokumente für Datenerhebung, Validierung und Klärung geprüft wurden.

Primärinterviews und Umfragen

Primärarbeit wird eingesetzt, um Lücken aus den Sekundärdaten zu prüfen, insbesondere wie API-Monetarisierung über Messaging, Sprache, Identität und die Bereitstellung von Netzwerkfunktionen hinweg erfasst wird. Wir sprechen mit Betreiberteams, Eigentümern von API-Plattformen, Aggregatoren und Unternehmenskäufern in APAC, EMEA und Amerika, damit Annahmen zu Adoption, Preisentwicklung und Kanalmix widerspiegeln, wie Geschäfte in der Praxis strukturiert sind.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25 % | CXOs: 16 % | APAC: 52 % |

| Mid-Tier: 58 % | Funktions-/Bereichsleiter: 26 % | EMEA: 30 % |

| Kleinere Akteure: 17 % | Manager: 58 % | Amerika: 18 % |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung erfolgt über einen Top-down- und Bottom-up-Ansatz, verankert in einem Bedarfspool, der die Ausgaben für Telekom-APIs aus der Telekomdienstaktivität und der Intensität der Unternehmensdigitalisierung nach Region rekonstruiert. Das Modell nutzt Eingaben wie Mobilfunk- und Breitband-Teilnehmerzahlen, Proxy-Indikatoren für die Cloud-Adoption von Unternehmen, 4G- und 5G-Abdeckung und Verkehrswachstum, typische API-Aufrufvolumina nach Anwendungsfall und beobachtete Preisbänder für wichtige API-Familien (Messaging, Sprache, Identität, Standort und Zahlungen).

Nach der Erstellung des Bedarfspools führen wir selektive Bottom-up-Prüfungen mit Umsatzangaben von Anbietern und Betreibern durch, mit Preis-mal-Volumen-Logik anhand von Stichproben für gängige API-Bündel und Kanalprüfungen, wie Umsätze über Plattformen und Aggregatoren fließen. Wenn Unternehmensangaben unvollständig sind, werden Lücken anhand von Peer-Benchmarks nach Region, Produktfokus und Geschäftsmodell behandelt und anschließend nach Interviewfeedback angepasst.

Für die Prognose führen wir eine Szenarioanalyse mit einem Basisfall durch, der sich an dem orientiert, was die meisten Befragten für die API-Adoption und -Monetarisierung erwarten. Wir testen gegen alternative Pfade für die Verbreitung von 5G-Standalone, Sicherheitsprioritäten von Unternehmen und regulatorische Änderungen, die Identitäts- und Betrugs-APIs betreffen. Das Wachstum wird über die Jahre mit Glättung verteilt, um kurzfristige Spitzen nicht zu überzeichnen, sofern unterstützende Signale nicht klar auf ein sprunghaftes Adoptionsereignis hindeuten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden mit unabhängigen Signalen wie der Richtung regionaler Telekomumsätze, Verkehrswachstum und Betreiberplattform-Ankündigungen abgeglichen. Wenn eine große Abweichung auftritt, führen wir diese auf Preisannahmen, Adoptionsannahmen oder Umfangsentscheidungen zurück. Wenn eine Region oder ein Anwendungsfall ungewöhnlich hoch oder niedrig ausfällt, überprüfen wir die Annahmen erneut und kontaktieren Quellen erneut, wenn eine einzelne Eingabe das Ergebnis bestimmt.

Vor der Freigabe wird das Modell in mehreren Schritten überprüft, um Berechnungsfehler, Doppelzählungen über API-Familien hinweg und Probleme bei der zeitlichen Abstimmung von Währungsumrechnungen zu beseitigen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, wie größeren regulatorischen Verschiebungen, einem sprunghaften Anstieg der Netzwerk-API-Nutzung oder einer klaren Preisrücksetzung. Kurz vor der Lieferung erfolgt ein letzter Durchgang, um sicherzustellen, dass die aktuellsten öffentlichen Informationen in den Zahlen berücksichtigt sind.

Marktgröße für Telekom-APIs von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Telekom-APIs können stark voneinander abweichen, da Unternehmen die Grenze um unterschiedliche Umsatzströme ziehen und die Bereitstellung von Netzwerkfunktionen unterschiedlich behandeln. Unterschiede zeigen sich auch aufgrund des verwendeten Startjahres, des Zeitpunkts der Währungsumrechnung und der Frage, ob die Werte nur Betreiberumsätze darstellen oder eine breitere Plattform- und Ökosystemmonetarisierung einschließen.

Signale zum API-Aufrufvolumen und von Betreibern gemeldete Angaben zur API-Monetarisierung werden verwendet, um die Schätzung von Mordor Intelligence von 405,67 Mrd. USD (2026) an einen definierten, monetarisierten Umsatzpool für Telekom-APIs zu binden, was hilft, eine Vermischung mit angrenzenden Softwarekategorien zu vermeiden. Andere Zahlen verändern sich häufig, weil manche nur den Betreiberumsatz aus Telekom-APIs zählen, während andere eine breitere Definition verwenden, die weitere CPaaS-artige Plattformumsätze und verwandte Softwareschichten einbezieht.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 405,67 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 251,28 Mrd. USD (2024) | Verwendet 2024 als Basisjahr und eine engere Telekom-API-Definition, die sich stärker auf webbasierte Telekomdienstintegration konzentriert, was einige monetarisierte Netzwerkfunktions-API-Umsätze ausschließen kann, die in breiteren Telekom-API-Umfängen erfasst werden. |

| Branchenverband B | 50,90 Mrd. USD (2024) | Misst nur den Gesamtbetreiberumsatz aus Telekom-APIs und verfolgt API-Aufrufe, was typischerweise Plattform-, Aggregator- und unternehmensorientierte Monetarisierungsströme auslässt, die außerhalb der reinen Betreiberberichterstattung liegen. |

Die Streuung der Werte erklärt sich hauptsächlich dadurch, was als Telekom-API-Umsatz gezählt wird und wer als Umsatzinhaber betrachtet wird, nicht nur durch Rechenunterschiede. Wenn der Umfang konsistent gehalten wird und die Summen mit beobachtbaren Signalen wie der Richtung der Betreiber-API-Umsätze und Aktivitätsindikatoren gegengeprüft werden, wird die endgültige Zahl leichter nachvollziehbar und Jahr für Jahr wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Telecom-API-Markts im Jahr 2031?

Der Telecom-API-Markt soll bis 2031 einen Wert von 788,52 Milliarden USD erreichen und mit einer CAGR von 14,22 % wachsen.

Welcher Servicetyp wächst bis 2031 am schnellsten?

Zahlungs-APIs verzeichnen das höchste Wachstum mit einer CAGR von 14,88 %, angetrieben durch die Konvergenz von Telekommunikation und Fintech sowie die Ausweitung der Carrier-Abrechnung.

Warum gewinnen Multi-Cloud-Bereitstellungen an Dynamik?

Betreiber setzen Kubernetes-basierte Service-Meshes ein, um Anbieterabhängigkeit zu vermeiden, das Ausfallrisiko zu reduzieren und Latenzanforderungen für Edge-Workloads zu erfüllen.

Wie profitieren Entwickler von Open-Gateway-APIs?

Sie stellen eine einzige OAuth-Berechtigung bereit, die standardisierte Netzwerkverifizierungs-, Standort- und QoS-Funktionen über 284 Carrier-Netze hinweg freischaltet.

Welche Sicherheitsanforderungen müssen US-amerikanische Carrier bis 2026 erfüllen?

Die Bundesbehörde für Kommunikation plant, SS7- und Diameter-Verschlüsselung, Nachrichtenfilterung und Anomalieerkennung mit Bußgeldern von bis zu 10 Millionen USD pro Verstoß vorzuschreiben.

Seite zuletzt aktualisiert am: