Fintech-Blockchain-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

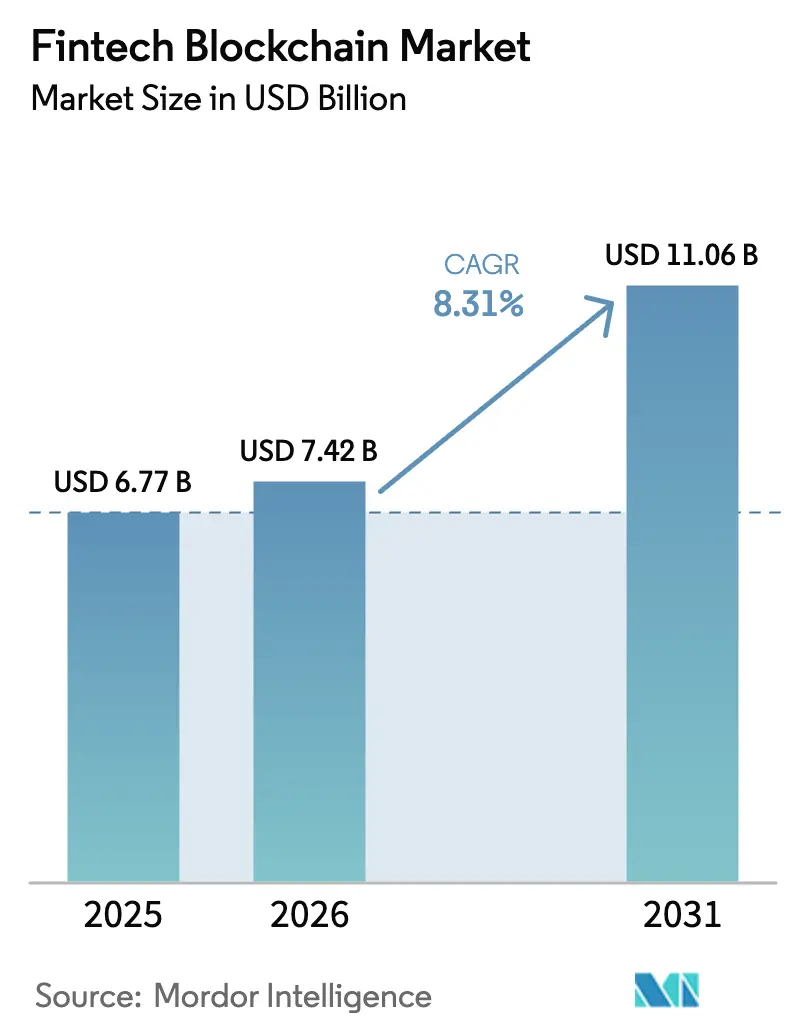

| Marktgröße (2026) | 7.42 Milliarden US-Dollar |

| Marktgröße (2031) | 11.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.31% CAGR |

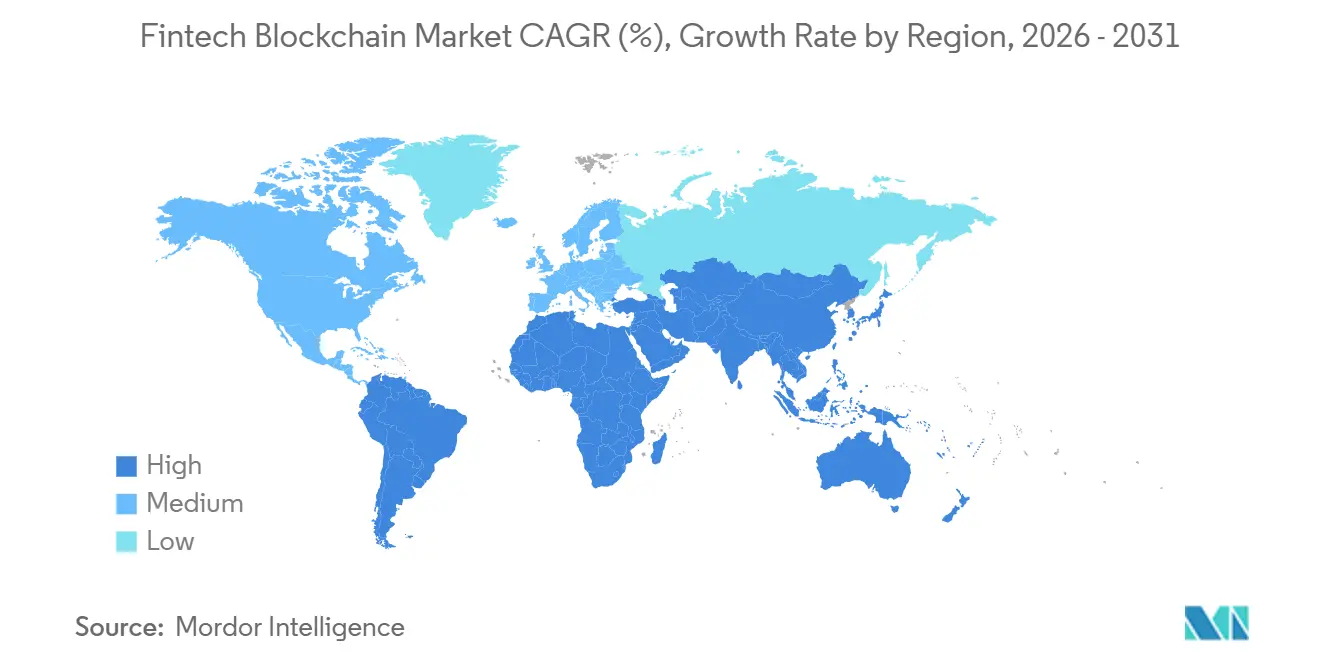

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Nordamerika |

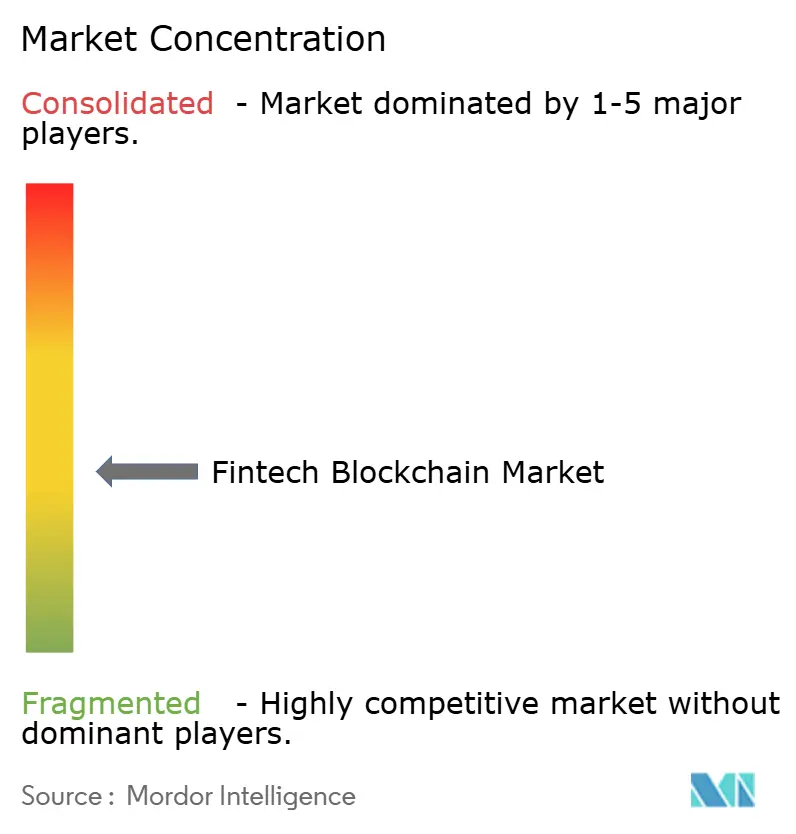

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fintech-Blockchain-Marktanalyse von Mordor Intelligence

Die Größe des Fintech-Blockchain-Marktes wird voraussichtlich von USD 6,77 Milliarden im Jahr 2025 auf USD 7,42 Milliarden im Jahr 2026 steigen und bis 2031 USD 11,06 Milliarden erreichen, mit einer CAGR von 8,31 % über den Zeitraum 2026–2031. Die rasche Entwicklung von begrenzten Pilotprojekten hin zu produktionsreifen Plattformen für Echtzeit-Abwicklung, tokenisierte Sicherheiten und eingebettete Compliance-Engines verändert die Betriebsmodelle in den Bereichen Bankwesen, Zahlungsverkehr und Versicherung grundlegend. Etablierte Netzwerke wie SWIFT haben ihre Strategie durch die Hinzufügung von Distributed-Ledger-Modulen angepasst, während die Baseler Kapitalregeln Banken nun zur genehmigungsbasierten Tokenisierung traditioneller Vermögenswerte anstelle spekulativer Kryptowährungsbestände lenken. Unternehmenskunden bevorzugen weiterhin Middleware, die Legacy-Kernsysteme mit mehreren Ledgern verbindet, doch der Aufstieg kostengünstiger Layer-2-Rollups lenkt die Ausgaben zunehmend in Richtung Protokollinfrastruktur. Regional gesehen dominieren die Vereinigten Staaten den Umsatz auf der Grundlage des GENIUS Act und der Genehmigung von Spot-Bitcoin-ETFs, während der Nahe Osten den stärksten Wachstumsimpuls bietet, da Pilotprojekte für digitale Zentralbankwährungen in aktive Abwicklungsschienen übergehen.

Wichtigste Erkenntnisse des Berichts

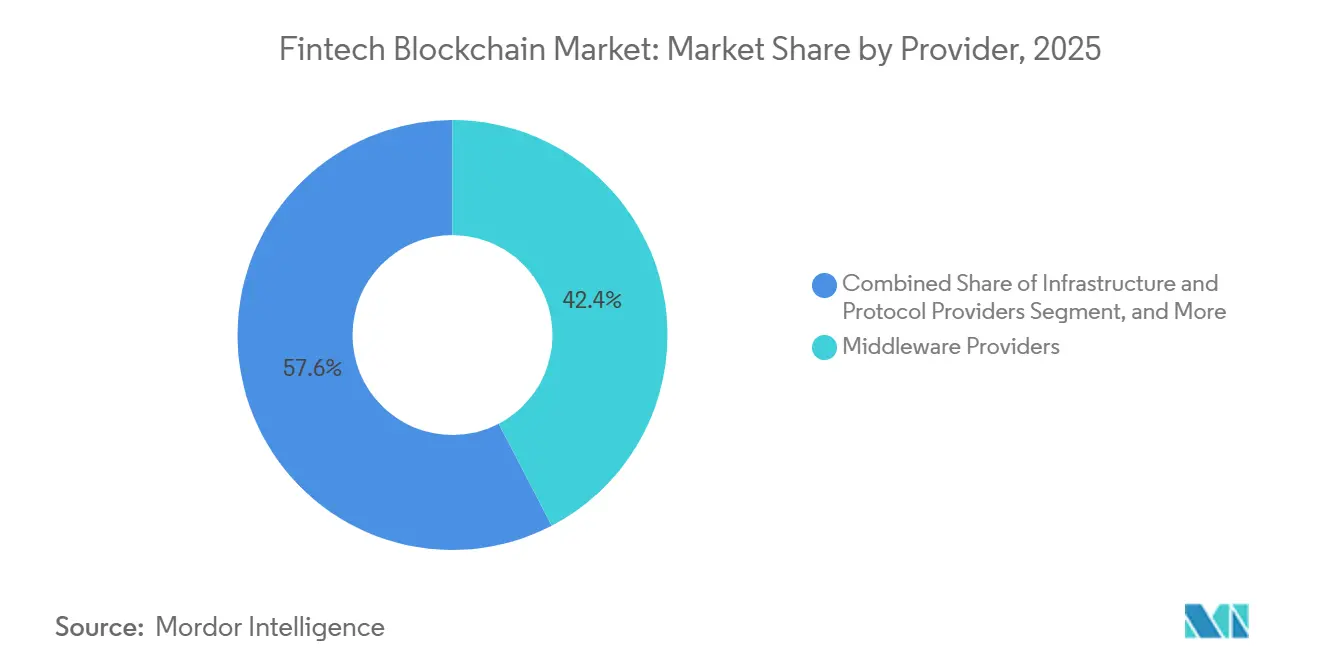

- Nach Anbieter führte Middleware im Jahr 2025 mit einem Umsatzanteil von 42,36 %, während Infrastruktur- und Protokollanbieter bis 2031 mit einer CAGR von 8,89 % expandieren.

- Nach Anwendung entfielen 39,56 % im Jahr 2025 auf Zahlungen, Clearing und Abwicklung, während das Identitätsmanagement mit einer CAGR von 9,51 % voranschreitet.

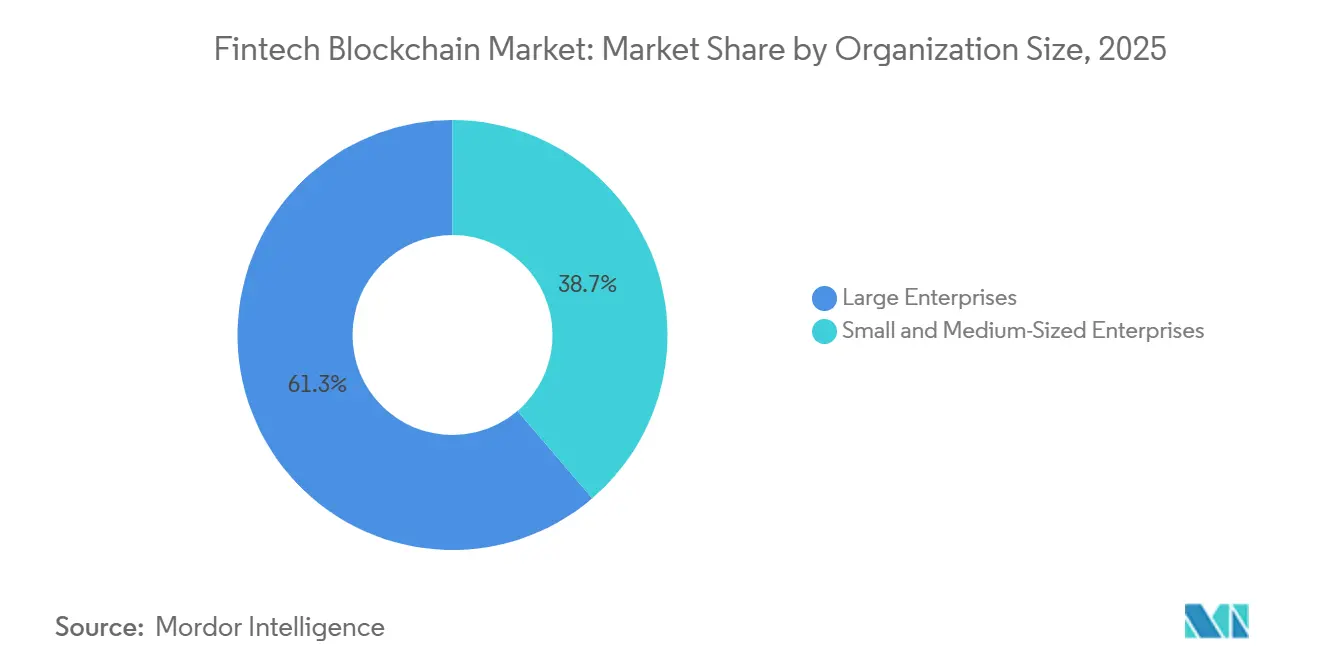

- Nach Unternehmensgröße entfielen 61,27 % der Ausgaben im Jahr 2025 auf Großunternehmen, während kleine und mittlere Unternehmen mit einer CAGR von 8,76 % wachsen.

- Nach Endnutzer-Branche hielt das Bankwesen im Jahr 2025 einen Umsatzanteil von 55,78 %, während die Versicherungsbranche mit einer CAGR von 8,93 % das schnellste Wachstum verzeichnete.

- Nach Geografie entfielen 42,39 % des globalen Umsatzes im Jahr 2025 auf Nordamerika, doch der Nahe Osten wird voraussichtlich bis 2031 die stärkste CAGR von 9,39 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Fintech-Blockchain-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Nutzung von Blockchain für grenzüberschreitende Zahlungen | +1.8% | Global mit früher Konzentration in Asien-Pazifik-Korridoren und Großhandelskanälen im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Wachsende Tokenisierung realer Vermögenswerte | +1.5% | Nordamerika und Europa führen bei der Emission, sekundärer Handel in Asien-Pazifik entsteht | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Compliance-Automatisierung (RegTech) | +1.3% | Global, insbesondere Europa unter MiCA und Vereinigte Staaten unter GENIUS-Act-Jurisdiktionen | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Stablecoins in der Unternehmensfinanzierung | +1.0% | Nordamerikanische Unternehmen, lateinamerikanische Überweisungen, Asien-Pazifik-E-Commerce-Abwicklung | Mittelfristig (2–4 Jahre) |

| Anstieg von Embedded Finance und BaaS-Integrationen | +1.2% | Nordamerikanische und europäische Fintech-Ökosysteme, Asien-Pazifik-Super-Apps | Kurzfristig (≤ 2 Jahre) |

| Höhere Risikokapitalfinanzierung für dezentrale Finanzplattformen | +0.9% | Nordamerikanische und europäische Risikokapitalzentren, Ausstrahlungseffekte auf Singapur und Hongkong | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Nutzung von Blockchain für grenzüberschreitende Zahlungen

Die Einführung eines Distributed-Ledger-Moduls durch SWIFT im September 2025 signalisierte eine strategische Neuausrichtung des Netzwerks mit 40 Millionen Nachrichten pro Tag hin zu sofortiger, On-Chain-Transparenz und verringerte den Technologieabstand zu Ripple- und Stellar-Korridoren.[1]SWIFT, "SWIFT untersucht Blockchain-Interoperabilität für grenzüberschreitende Zahlungen," swift.com Die Bank für Internationalen Zahlungsausgleich bestätigte, dass Projekt mBridge im Jahr 2025 USD 22 Milliarden im Großhandel abwickelte, die Abwicklungszeit von zwei Tagen auf Sekunden verkürzte und die Gebühren halbierte. Überweisungskorridore für Verbraucher folgen diesem Trend, wie die Integration von Stellar-Schienen durch MoneyGram zeigt, die die Transaktionskosten auf unter 1 % senkte. Asien-Pazifik, das 42 % des globalen Überweisungsvolumens ausmacht, bietet die größte Testumgebung dank unterstützender Regelungen im Rahmen des Zahlungsdienstleistungsgesetzes Singapurs. Mit zunehmender regulatorischer Klarheit wird erwartet, dass grenzüberschreitende Korridore weit vor 2031 entschieden auf Blockchain-Schienen umschwenken.

Wachsende Tokenisierung realer Vermögenswerte

Das Weltwirtschaftsforum prognostiziert, dass tokenisierte reale Vermögenswerte bis 2030 USD 16 Billionen repräsentieren könnten, doch die Liquidität bleibt über genehmigungsbasierte Handelsplätze fragmentiert.[2]Weltwirtschaftsforum, "Tokenisierung realer Vermögenswerte könnte bis 2030 einen Markt von USD 16 Billionen darstellen," weforum.org Die Europäische Investitionsbank steigerte die Emission digitaler Anleihen von EUR 100 Millionen im Jahr 2021 auf EUR 600 Millionen (USD 648 Millionen) bis 2025 und bewies damit operative Einsparungen gegenüber buchungsmäßigen Systemen. Die EUR 60 Millionen (USD 65 Millionen) schwere digitale Anleihe von Siemens auf Polygon reduzierte die Emissionskosten um 40 % und umging Intermediäre. Tokenisierte Rohstoffe wie Paxos Gold übersteigen nun USD 1 Milliarde im Umlauf und liefern On-Chain-Sicherheiten für dezentrale Kreditpools. Die Behandlung tokenisierter traditioneller Vermögenswerte nach Basel Gruppe 1 beseitigt strafende Kapitalgewichtungen und öffnet Bankbilanzen für tokenisierte Sicherheiten.

Steigende Nachfrage nach Compliance-Automatisierung (RegTech)

Chainlinks Adaptive Compliance Engine ermöglicht es Smart Contracts, Sanktionslisten in Echtzeit abzufragen und Prüfungen zu automatisieren, die zuvor durch mehrtägige manuelle Überprüfungen abgewickelt wurden.[3]Chainlink, "Adaptive Compliance Engine," chain.link Europas MiCA-Rahmenwerk, das seit Januar 2025 in Kraft ist, schreibt die Transaktionsüberwachung für Anbieter von Krypto-Asset-Dienstleistungen vor und erzeugt eine starke Nachfrage nach blockchain-nativer Analyse-Middleware. Der GENIUS Act der Vereinigten Staaten bietet Safe-Harbor-Status für konforme tokenisierte Wertpapiere und veranlasst Emittenten, Offenlegungslogik direkt in Smart Contracts einzubetten. Banken übernehmen dezentrale Identifikatoren auf Basis von W3C Verifiable Credentials, um die Onboarding-Zeit zu verkürzen und das Verletzungsrisiko zu reduzieren. Die FATF-Leitlinien stellen klar, dass DeFi-Protokolle mit identifizierbaren Betreibern weiterhin unter AML-Regeln fallen, was die Einführung genehmigungsbasierter Identitätsschichten vorantreibt.

Ausweitung von Stablecoins in der Unternehmensfinanzierung

Stripes Übernahme von Bridge für USD 1,1 Milliarden unterstrich den strategischen Wert der Stablecoin-Infrastruktur für die Händlerabwicklung. Visas Tokenized Asset Platform ermöglicht es Banken, fiat-gedeckte Token auf Ethereum-Layer-2-Netzwerken auszugeben, den Interbankenentgelt um 30 Basispunkte zu senken und Kartenzahlungsströme sofort abzuwickeln. Shopify-Händler, die Solana Pay nutzen, verarbeiten monatlich mehr als 2 Millionen Transaktionen mit Gebühren unter USD 0,01. Unternehmensschatzmeister in Lateinamerika halten nun Stablecoins zur Absicherung von Währungsvolatilität, während Asien-Pazifik-E-Commerce-Unternehmen grenzüberschreitende Bestellungen in tokenisierten USD abwickeln, um kostspielige Korrespondenzbankketten zu umgehen. Mit der Reifung von Prüfungs- und Bestätigungsrahmen wird erwartet, dass Stablecoin-Bestände in großem Maßstab von Privatkundengeldbörsen in Unternehmensschatzkammern migrieren.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Interoperabilitätslücken zwischen genehmigungsbasierten Ledgern | -1.2% | Global, mit starker Reibung in Europa, wo mehrere Konsortien in Silos betrieben werden | Mittelfristig (2–4 Jahre) |

| Knappheit an Sekundärliquidität für tokenisierte Vermögenswerte | -0.9% | Primäremission in Nordamerika und Europa, Sekundärhandel in Asien-Pazifik unterentwickelt | Langfristig (≥ 4 Jahre) |

| Cyber-Risikoexposition durch Cross-Chain-Bridges | -0.7% | Global, mit erhöhter Kontrolle in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Auswirkung der Kapitalanforderungen der Baseler Krypto-Regeln auf Banken | -1.1% | Globale Bankensysteme, europäische und nordamerikanische Banken am stärksten eingeschränkt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Interoperabilitätslücken zwischen genehmigungsbasierten Ledgern

Unternehmen nehmen häufig an mehreren Konsortien teil – Hyperledger Fabric, R3 Corda und Canton –, doch divergierende Konsens- und Datenmodelle erzwingen parallele Infrastrukturen, was Kosten und Back-Office-Abstimmung erhöht. Chainlinks CCIP verspricht Cross-Chain-Messaging, bleibt jedoch auf öffentliche Netzwerke beschränkt, da die meisten genehmigungsbasierten Ledger den externen Oracle-Zugang einschränken. Die Europäische Blockchain-Dienstleistungsinfrastruktur veranschaulicht die Herausforderung: 27 Mitgliedstaaten haben unterschiedliche Identitätsschemata übernommen, was einen nahtlosen Datenaustausch verhindert. Banken stehen daher vor der Wahl, entweder Flexibilität an ein dominantes Konsortium abzugeben oder isolierte Netzwerke zu betreiben, die auf Netzwerkeffekte verzichten. Solange eine universelle Interoperabilitätsschicht die Anforderungen an Datenschutz, Prüfung und Durchsatz nicht erfüllt, wird die Multi-Ledger-Fragmentierung groß angelegte Einführungen dämpfen.

Auswirkung der Kapitalanforderungen der Baseler Krypto-Regeln auf Banken

Das Baseler Rahmenwerk vom Dezember 2024 weist ungedeckten Kryptowährungen ein Risikogewicht von 1.250 % zu und schließt sie damit funktional aus Bankbilanzen aus. Europäische Banken, die bereits nahe an den Puffern der Kapitalanforderungsverordnung operieren, tragen nun einen Kapitalaufschlag von 8–12 % selbst für tokenisierte Vermögenswerte der Gruppe 1, was das Wachstum digitaler Anleihehandelsabteilungen hemmt. Banken in den Vereinigten Staaten müssen gemäß SR 22-6 eine Aufsichtsgenehmigung einholen, bevor sie Krypto-Aktivitäten aufnehmen, was den Compliance-Aufwand erhöht, den Regionalbanken kaum bewältigen können. In Japan schreiben die Regeln der Finanzdienstleistungsbehörde vor, dass Krypto-Operationen in separat kapitalisierten Tochtergesellschaften abgeschirmt werden müssen, was Skaleneffekte fragmentiert. Das Ergebnis ist ein zweigeteilter Markt, der von gut kapitalisierten Großbanken dominiert wird, während kleinere Institute auf Verwahrungs- oder Agentenrollen beschränkt sind, was das systemische Risiko bei einer Handvoll Anbieter konzentriert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anbieter: Middleware orchestriert Multi-Ledger-Workflows

Middleware-Anbieter hielten im Jahr 2025 42,36 % des Fintech-Blockchain-Marktanteils und unterstrichen damit die Unternehmensnachfrage nach Abstraktionsschichten, die Legacy-Kernsysteme mit mehreren verteilten Ledgern verbinden, ohne einen vollständigen Infrastrukturersatz zu erfordern. Plattformen wie IBM Blockchain verarbeiten über 20.000 Transaktionen pro Sekunde für Handelsfinanzierungskonsortien und ermöglichen vertrauliche Datentrennung und granulare Berechtigungsvergabe. Anwendungs- und Lösungsanbieter kontrollierten rund 35 % der Ausgaben, da Banken schlüsselfertige Zahlungs-, Verwahrungs- und Compliance-Module bevorzugten, die die Markteinführungszeit verkürzen. Die Fintech-Blockchain-Marktgröße für Infrastruktur- und Protokollanbieter steigt mit einer CAGR von 8,89 %, da Unternehmen nun selbst gehostete Knoten auf Ethereum-Layer-2-Rollups, Polygon-Proof-of-Stake-Ketten und Avalanche-Subnetzen betreiben, die Sub-Sekunden-Finalität und vernachlässigbare Gebühren erreichen. Das datenschutzwahrende Synchronisierungsverfahren des Canton Network zieht Kapitalmarktbetreiber an, die eine einzige Quelle der Wahrheit ohne übermäßige Weitergabe von Orderbüchern suchen. Oracles Integration der Blockchain-Plattform in seine Fusion-Cloud-Suite veranschaulicht, wie Softwaregiganten Ledger-Dienste mit ERP- und Lieferkettenmodulen bündeln, um Unternehmens-Workflows zu binden.

Die Nachfragemuster werden sich weiterentwickeln, da große Banken Protokoll-Expertise für Kosten- und Latenzsteuerung internalisieren, während mittelgroße Institute verwaltete Middleware bevorzugen, die Knotenwartung und Governance-Upgrades auslagert. Open-Source-Ökosysteme verschieben auch das Wettbewerbsgleichgewicht, da Hyperledger Fabric, Corda und Ethereum jeweils austauschbaren Konsens bieten, was Drittanbieter-Dienstleistungsunternehmen ermöglicht, Support statt proprietären Code zu monetarisieren. Da Unternehmen Multi-Ledger-Architekturen einsetzen, werden neutrale Orchestratoren, die APIs und Ereignisströme über Netzwerke hinweg normalisieren, überproportionale Wallet-Anteile gewinnen. Folglich wird erwartet, dass Middleware die Führung beim absoluten Umsatz behält, auch wenn die Protokollausgaben bis 2031 die schnellere Wachstumsrate verzeichnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Identitätsmanagement gewinnt über Zahlungen hinaus an Bedeutung

Zahlungen, Clearing und Abwicklung blieben der Anker und beanspruchten 39,56 % der Ausgaben im Jahr 2025, da etablierte Akteure Blockchain-Tracking und On-Demand-Liquiditätsdienste integrierten. Das Identitätsmanagement verzeichnete jedoch die höchste CAGR von 9,51 %, da Banken W3C Verifiable Credentials einführten, um Know-Your-Customer-Ergebnisse zu zentralisieren und gleichzeitig die Rohdatenspeicherung zu dezentralisieren. Die Fintech-Blockchain-Marktgröße für Börsen- und Überweisungsplattformen betrug etwa 22 %, angetrieben durch institutionelle Brokerage von Coinbase und Stellar-MoneyGram-Korridore. Smart Contracts zur Unterstützung von Akkreditiv-Workflows und parametrischer Versicherung erfassten rund 18 %, wobei Chainlink-Oracles Daten in mehr als 10.000 aktive Verträge einspeisten. Das Compliance-Management machte 12 % aus, da MiCA-Regeln Echtzeit-Blockchain-Analysen in Europa erzwangen.

Mit Blick auf die Zukunft sind Identitätsschichten bereit, Zahlungen zu überholen, sobald dezentrale Identifikatoren nahtlos in mobile Geldbörsen und staatliche E-ID-Programme integriert werden. Das Onboarding bei Banken, das früher Tage dauerte, wird nun in Minuten abgeschlossen, was Personalkapazitäten freisetzt und die Konversionsrate verbessert. Da der grenzüberschreitende Handel Konnossemente und Ursprungszeugnisse digitalisiert, werden Identitäts- und Compliance-Module miteinander verknüpft und eine durchgängige Verarbeitung von der Vertragsinitiierung bis zur Zollabfertigung ermöglichen. Pilotprojekte für tokenisierte Treuepunkte und dezentrale Kreditbewertung in Asien-Pazifik-Super-Apps erweitern den Anwendungsbereich weiter und stellen sicher, dass der Fintech-Blockchain-Markt sich über seine Zahlungswurzeln hinaus diversifiziert.

Nach Unternehmensgröße: KMU nutzen BaaS für sofortige Abwicklung

Großunternehmen erwirtschafteten 61,27 % des Umsatzes im Jahr 2025, was die regulatorische Komplexität und Kapitalintensität des Betriebs genehmigungsbasierter Netzwerke widerspiegelt. JPMorgan Onyx und HSBC FX Everywhere veranschaulichen, wie Großbanken Ledger-Infrastruktur internalisieren, um Intraday-Finanzierungskosten zu senken. Dennoch expandieren kleine und mittlere Unternehmen mit einer CAGR von 8,76 %, angetrieben durch Banking-as-a-Service-Plattformen, die das Knotenmanagement abstrahieren. Synctera und Treasury Prime integrierten im Jahr 2025 Stablecoin-Schienen und ermöglichten es mehr als 500 Fintech-Kunden, Rechnungen und Devisen innerhalb von Sekunden zu Spreads unter 1 % abzuwickeln. In Lateinamerika hilft die Stablecoin-Abwicklung KMU, makroökonomische Volatilität abzusichern, wie das Pilotprojekt von Nubank für USDC-Ströme bei grenzüberschreitenden Zahlungen zeigt.

Da regulatorische Sandboxen in Singapur, den Vereinigten Arabischen Emiraten und dem Vereinigten Königreich die Eintrittsbarrieren senken, können KMU Verwahrungs- und Kreditmodule ohne vollständige Lizenzen testen, was die Einführung beschleunigt. Der Fintech-Blockchain-Marktanteil von KMU wird daher voraussichtlich stetig steigen, auch wenn Großunternehmen die Umsatzdominanz behalten. Entscheidend für die Skalierung ist die Kommoditisierung der Compliance durch API-basierte Identitätsdienste, die es kleineren Unternehmen ermöglicht, Travel-Rule-Verpflichtungen und jurisdiktionale Berichterstattung zu erfüllen, ohne maßgeschneiderte Kontrollen aufzubauen.

Nach Endnutzer-Branchen: Versicherung automatisiert Schadensfälle über Oracle

Das Bankwesen erfasste im Jahr 2025 55,78 % des Umsatzes, verankert durch grenzüberschreitende Zahlungen, Emission tokenisierter Anleihen und Repo-Finanzierung auf Blockchain-Schienen. Nicht-bankbezogene Finanzdienstleistungen, einschließlich Vermögensverwalter und Broker-Dealer, machten rund 28 % aus, angeführt von BlackRocks tokenisiertem Geldmarktfonds, der USD 500 Millionen an Zeichnungen verarbeitete. Die Versicherungsbranche verzeichnete die schnellste CAGR von 8,93 %, angetrieben durch parametrische Produkte, die Oracles nutzen, um Schadensfälle automatisch abzuwickeln. Lemonade reduzierte die Bearbeitung von Reiseversicherungsansprüchen durch On-Chain-Auslöser von Wochen auf Stunden und senkte die Verwaltungskosten um 40 %. Rückversicherer wie Swiss Re und Munich Re testen Smart Contracts, die Verluste programmgesteuert über Vertragsschichten verteilen – ein Prozess, der zuvor durch manuelle Abstimmung behindert wurde.

Der Nachfrageschwung in der Versicherungsbranche wird voraussichtlich anhalten, da klimabedingte Katastrophen zunehmen und Versicherer automatisierte Auszahlungsmechanismen suchen, die an Wetterdaten geknüpft sind. Dezentrale Versicherungsprotokolle wie Nexus Mutual verarbeiteten im Jahr 2025 USD 100 Millionen an Deckung und demonstrierten die Bereitschaft krypto-nativer Nutzer, On-Chain-Risiken abzusichern. Insgesamt reduziert die Diversifizierung über das Bankwesen hinaus die Umsatzzyklik und erweitert das Wertversprechen der Fintech-Blockchain-Branche über Finanzdienstleistungssilos hinaus.

Geografische Analyse

Die Größe des Fintech-Blockchain-Marktes in Nordamerika bleibt der Maßstab, da Regulierungsbehörden die Behandlung tokenisierter Vermögenswerte klären und institutionelle Investoren ETF-Ströme skalieren. Banken in den Vereinigten Staaten nutzen den Schutz des GENIUS Act zur Tokenisierung von Unternehmensanleihen, während Kanada Verwahrlizenzierungen auf Nicht-Bankeinheiten ausweitet und Mexikos Änderungen des Fintech-Gesetzes Sandbox-Pilotprojekte erlauben, die bereits 8 % des Hochwertekorridors in die Vereinigten Staaten verarbeiten. Da große Cloud-Anbieter in der Region ansässig sind, genießen Unternehmen eine reichhaltige Infrastrukturauswahl, was den aktuellen Umsatzvorsprung festigt.

Europa profitiert von frühen Rahmenwerken für digitale Anleihen und dem einheitlichen Passporting von MiCA, das die rechtliche Fragmentierung reduziert und die kontinentale Einführung fördert. Das deutsche Gesetz über elektronische Wertpapiere hat bereits die direkte Emission EUR-denominierter Anleihen On-Chain ermöglicht. Frankreich sicherte sich die Verlagerung des europäischen Hauptsitzes von Circle und unterstreicht damit die politische Wettbewerbsfähigkeit. Unterdessen nutzt das Vereinigte Königreich, das nun außerhalb der Europäischen Union steht, eine Sandbox für digitale Wertpapiere, um relevant zu bleiben, und das unabhängige DLT-Gesetz der Schweiz zieht weiterhin Verwahrungs-Startups an.

Asien-Pazifik zeigt heterogene Fortschritte. Chinas digitale Einzelhandelswährung übertrifft andere CBDC-Pilotprojekte volumenmäßig bei weitem, doch strenge Kapitalkontrollen begrenzen die grenzüberschreitende Nutzung. Der digitale Yen Japans, Indiens blockchain-gestütztes UPI und Südkoreas Sandbox für tokenisierte Anleihen positionieren die Region für eine rasche Einführung, sobald Interoperabilitätsfragen gelöst sind. Australiens Verzögerung beim CHESS-Ersatz unterstreicht die Implementierungskomplexität, bestätigt aber auch das langfristige Engagement für eine groß angelegte Einführung. In der gesamten Region werden Super-Apps, die Blockchain-Treuepunkte und Mikroversicherungen integrieren, die Beteiligung des Einzelhandels voraussichtlich ausweiten.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat, wobei die fünf größten Anbieter – IBM, Microsoft, Ripple, Coinbase und Circle – zusammen rund 38 % Marktanteil halten. Technologiekonzerne nutzen ihre etablierten Unternehmensbeziehungen: Microsoft bettet Ledger-Zugang in Azure Active Directory ein, während Amazon Web Services Ein-Klick-verwaltete Knoten bereitstellt und so die Proof-of-Concept-Zyklen für Unternehmenskunden verkürzt. IBM zielt auf regulierte Konsortien ab und kombiniert Hyperledger Fabric mit Beratungsleistungen, um mehrjährige Supportverträge zu sichern.

Krypto-native Unternehmen differenzieren sich durch regulatorische Ausrichtung und Verwahrungs-Tiefe. Coinbase Prime verarbeitete im Jahr 2025 ein Volumen von USD 500 Milliarden und bietet segregierte Kaltlagerung und Versicherung, die institutionelle Due-Diligence-Standards erfüllen. Die Ausweitung von Circles USDC auf 15 Netzwerke vertieft seinen Burggraben bei Stablecoin-Liquidität und Cross-Chain-Reichweite. Ripples Fokus auf On-Demand-Liquiditätskorridore, kombiniert mit Partnerschaften wie dem Südostasien-Pilotprojekt von Mastercard, festigt die Dominanz im Zahlungsanwendungsfall.

Chancen in weißen Flecken drehen sich um den Sekundärhandel für tokenisierte Vermögenswerte und Cross-Chain-Interoperabilitäts-Middleware. Zero-Knowledge-Proof-Anbieter wie Polygon zkEVM sind positioniert, um datenschutzwahrende Abwicklung zu liefern, die Prüfungsanforderungen erfüllt, während Aave Arc die Zukunft genehmigungsbasierter DeFi-Liquiditätspools für regulierte Institutionen veranschaulicht. Strategische Allianzen dominieren die Wettbewerbsbewegungen: Visas Tokenized Asset Platform mit HSBC und Citi exemplifiziert Zahlungsnetzwerke, die Banken als neutrale Infrastruktur bedienen, anstatt als direkte Konkurrenten aufzutreten. Beratungsunternehmen wie Accenture und Tata Consultancy Services erzielen Systemintegrationserlöse und bestätigen, dass Dienstleistungen für die Mainstream-Einführung weiterhin entscheidend sind.

Führende Unternehmen im Fintech-Blockchain-Markt

Accenture PLC

AlphaPoint Corporation

Amazon Web Services Inc.

Bitfury Group Limited

BTL Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Circle weitete USDC auf sechs weitere Netzwerke aus und brachte die Gesamtintegrationen auf 15.

- November 2025: Die Onyx-Plattform von JPMorgan Chase überschritt für das Jahr USD 1 Billion an Intraday-Repo- und Devisenvolumen.

- Oktober 2025: Die Europäische Investitionsbank emittierte EUR 150 Millionen (USD 162 Millionen) an digitalen Anleihen auf dem Ethereum-Mainnet mit 60-Sekunden-Abwicklung.

- September 2025: SWIFT startete ein Blockchain-Ledger für die Echtzeit-Verfolgung grenzüberschreitender Zahlungen mit 30 Korrespondenzbanken.

Berichtsumfang des globalen Fintech-Blockchain-Marktes

Der Fintech-Blockchain-Marktbericht ist segmentiert nach Anbieter (Middleware-Anbieter, Anwendungs- und Lösungsanbieter, Infrastruktur- und Protokollanbieter), Anwendung (Zahlungen, Clearing und Abwicklung, Börsen und Überweisungen, Smart Contract, Identitätsmanagement, Compliance-Management/KYC, sonstige Anwendungen), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzer-Branchen (Bankwesen, nicht-bankbezogene Finanzdienstleistungen, Versicherung) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Middleware-Anbieter |

| Anwendungs- und Lösungsanbieter |

| Infrastruktur- und Protokollanbieter |

| Zahlungen, Clearing und Abwicklung |

| Börsen und Überweisungen |

| Smart Contract |

| Identitätsmanagement |

| Compliance-Management / KYC |

| Sonstige Anwendungen |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Bankwesen |

| Nicht-bankbezogene Finanzdienstleistungen |

| Versicherung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Anbieter | Middleware-Anbieter | ||

| Anwendungs- und Lösungsanbieter | |||

| Infrastruktur- und Protokollanbieter | |||

| Nach Anwendung | Zahlungen, Clearing und Abwicklung | ||

| Börsen und Überweisungen | |||

| Smart Contract | |||

| Identitätsmanagement | |||

| Compliance-Management / KYC | |||

| Sonstige Anwendungen | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endnutzer-Branchen | Bankwesen | ||

| Nicht-bankbezogene Finanzdienstleistungen | |||

| Versicherung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Fintech-Blockchain-Markt bis 2031 voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 8,31 % expandieren und von USD 7,42 Milliarden im Jahr 2026 auf USD 11,06 Milliarden bis 2031 steigen.

Welche Anbieterkategorie führt derzeit bei den Ausgaben?

Middleware-Anbieter halten den größten Anteil von 42,36 %, da sie Legacy-Kernsysteme mit mehreren Blockchains verbinden, ohne größere Infrastrukturersetzungen zu erfordern.

Welcher Anwendungsbereich wächst am schnellsten?

Das Identitätsmanagement schreitet mit einer CAGR von 9,51 % voran, da Banken dezentrale Identifikatoren einsetzen, um Know-Your-Customer-Workflows zu optimieren.

Welche Region zeigt die stärkste Wachstumsdynamik?

Der Nahe Osten verzeichnet die schnellste regionale CAGR von 9,39 % aufgrund von CBDC-Pilotprojekten und progressiver Lizenzierung virtueller Vermögenswerte in den Vereinigten Arabischen Emiraten und Saudi-Arabien.

Warum sind Kapitalregeln für die Blockchain-Einführung im Bankwesen wichtig?

Das zweistufige Baseler Rahmenwerk erhebt ein Risikogewicht von 1.250 % auf ungedeckte Kryptowährungen und lenkt Banken zur genehmigungsbasierten Tokenisierung, während spekulative Bestände in der Bilanz begrenzt werden.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Anbieter machen rund 38 % des Umsatzes aus, was eine moderate Konzentration mit ausreichend Raum für spezialisierte Neueinsteiger in den Bereichen Verwahrung, Compliance und Interoperabilität widerspiegelt.

Seite zuletzt aktualisiert am: