Marktgröße und Marktanteil der Automobil-Halbleiter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 107.34 Milliarden US-Dollar |

| Marktgröße (2031) | 148.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.72% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Automobil-Halbleitermarkts von Mordor Intelligence

Die Marktgröße des Automobil-Halbleitermarkts wird voraussichtlich von 99,74 Milliarden USD im Jahr 2025 und 107,34 Milliarden USD im Jahr 2026 auf 148,57 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,72 % zwischen 2026 und 2031 entspricht. Zonale elektrisch-elektronische (E/E) Architekturen, eine steigende Durchdringung von Elektrofahrzeugen und regulatorischer Druck für fortschrittliche Sicherheit haben den Halbleitergehalt pro Fahrzeug gemeinsam auf historische Höchststände getrieben. Reine Batterieelektromodelle machen bereits mehr als die Hälfte der weltweiten Halbleiternachfrage aus, obwohl sie einen kleineren Anteil an der Produktion ausmachen, was bestätigt, dass das Wertwachstum nun weit mehr vom Inhalt pro Einheit als von den Stückzahlen abhängt. Hochleistungs-System-on-Chip (SoC)-Plattformen haben den Übergang vom Konzept zum Mainstream vollzogen, da Automobilhersteller softwaredefinierten Fahrzeugen den Vorzug geben und ihre Produktzyklen verkürzen. Der asiatisch-pazifische Raum führt beim Umsatz dank einer robusten chinesischen Industriepolitik, während staatliche Vermögensprogramme im Nahen Osten diese Region zum am schnellsten wachsenden Markt gemacht haben. Die Wettbewerbsintensität steigt, da traditionelle integrierte Gerätehersteller (IDMs) auf Hyperscaler und Mobilchip-Spezialisten treffen, die führende Fertigungsknoten nutzen, um zentralisierte Rechenbuchsen zu gewinnen.

Wichtigste Erkenntnisse des Berichts

- Nach Antriebsart entfielen 54,19 % des Marktanteils der Automobil-Halbleiter im Jahr 2025 auf batterieelektrische Fahrzeuge; für Fahrzeuge mit Verbrennungsmotor wird bis 2031 eine CAGR von 17,49 % prognostiziert.

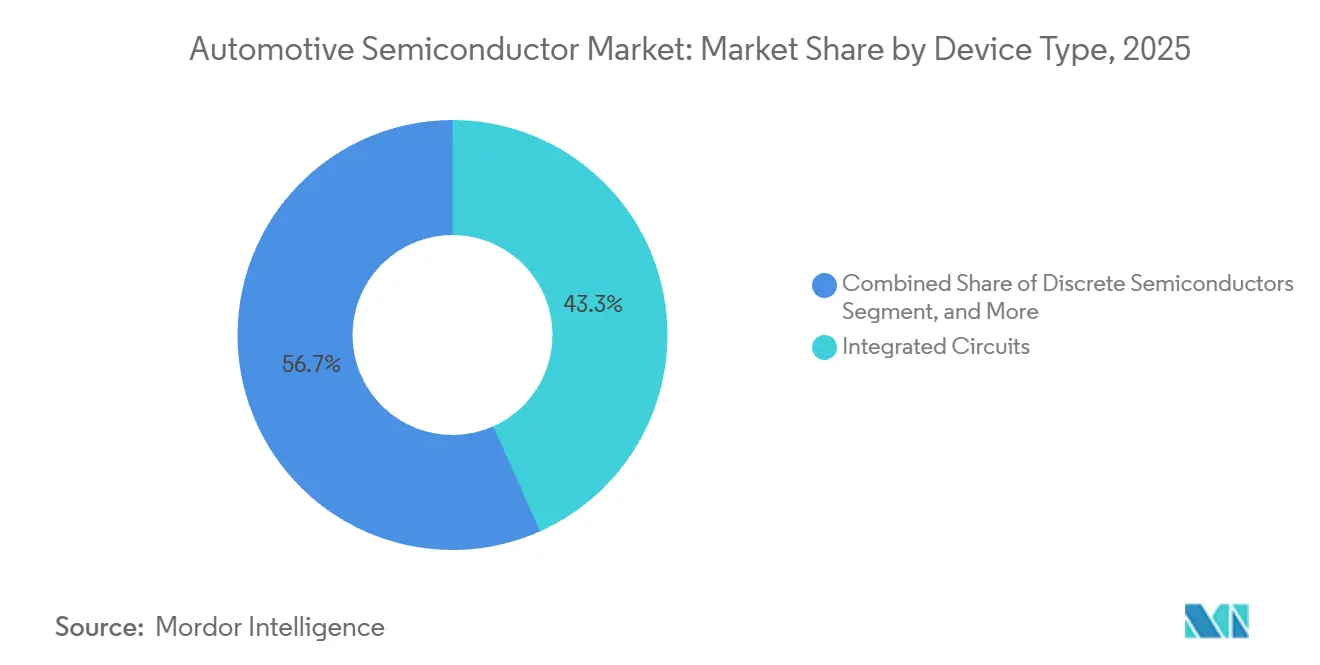

- Nach Gerätekategorie führten integrierte Schaltkreise mit einem Umsatzanteil von 43,32 % im Jahr 2025, während Sensoren und mikroelektromechanische Systeme bis 2031 mit einer CAGR von 17,61 % expandieren werden.

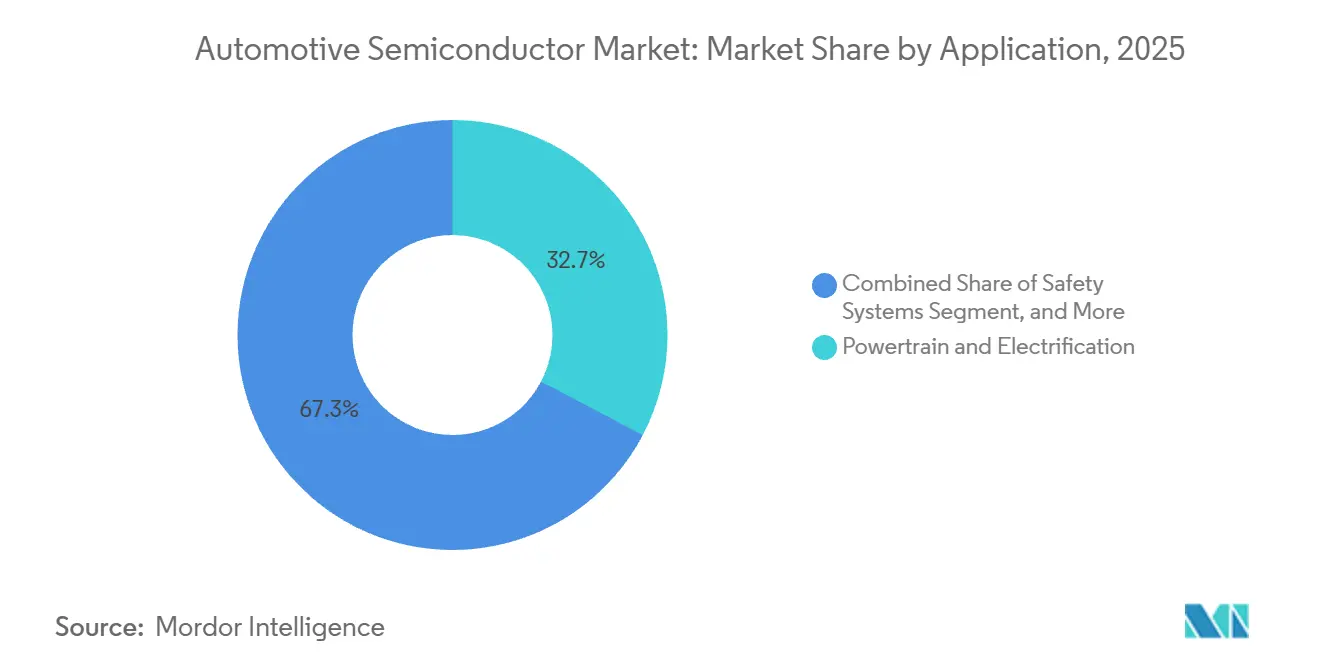

- Nach Anwendung entfielen 32,71 % des Umsatzes 2025 auf Antriebsstrang und Elektrifizierung; für fortschrittliche Fahrerassistenzsysteme wird zwischen 2026 und 2031 die schnellste Wachstumsrate von 17,81 % prognostiziert.

- Nach Geschäftsmodell hielten IDMs im Jahr 2025 einen Anteil von 67,58 %, während Fabless-Anbieter bis 2031 eine CAGR von 18,43 % verzeichnen.

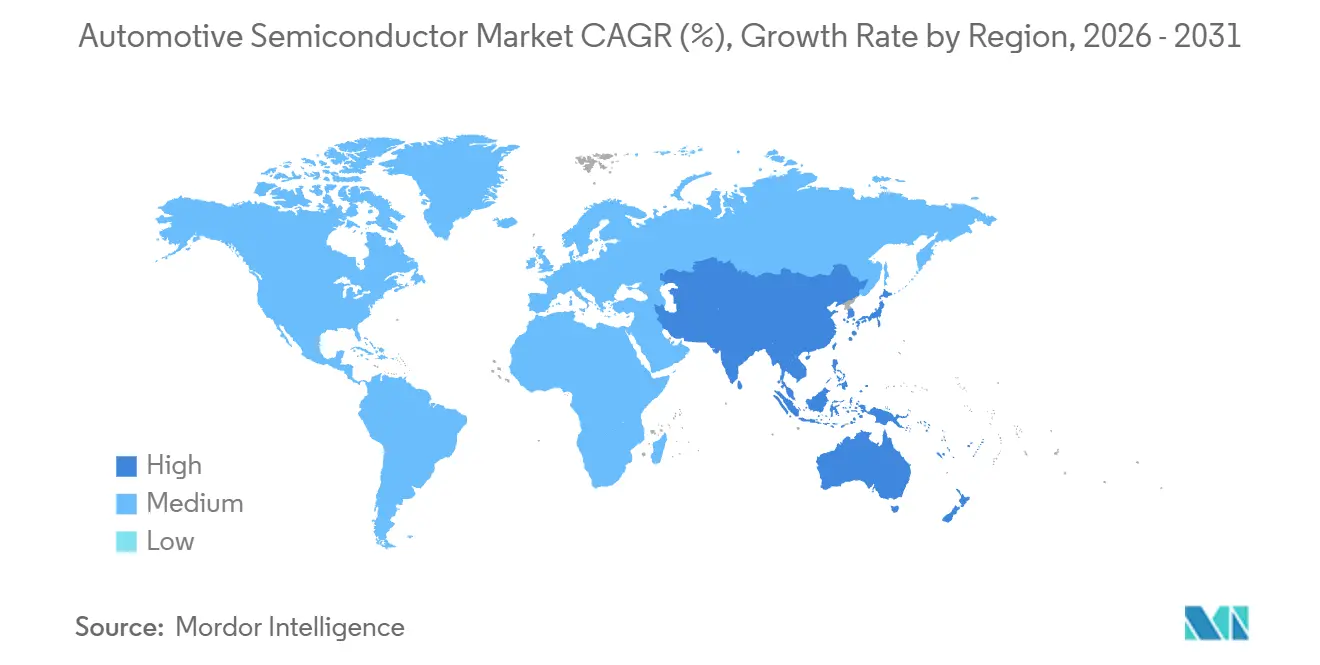

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 45,87 % des Umsatzes 2025, während der Nahe Osten für 2026–2031 eine CAGR von 18,12 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Automobil-Halbleitermarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Fahrzeugproduktion in Schwellenländern | +2.8% | Asiatisch-pazifischer Raum, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach fortschrittlichen Sicherheits- und Komfortsystemen | +3.2% | Global, frühe Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung steigert den Halbleitergehalt pro Fahrzeug | +4.1% | Global, angeführt von China, Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zonale E/E-Architekturen und softwaredefinierte Fahrzeuge fördern Hochleistungsprozessoren | +2.9% | Global, konzentriert in Premiumsegmenten | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für den Ausbau von Foundry-Kapazitäten in Automobilqualität | +1.7% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Einführung von SiC- und GaN-Leistungsbauelementen in elektrischen Antriebssträngen | +2.4% | Global, starke Akzeptanz in China und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Fahrzeugproduktion in Schwellenländern

Die Produktion von Leichtfahrzeugen in Indien erreichte 2025 5,8 Millionen Einheiten, ein jährlicher Anstieg von 9 %, während die Montage in Südostasien 3,2 Millionen Einheiten überstieg und die Halbleiternachfrage für Einstiegsmodelle ankurbelte, die nun serienmäßig mit Stabilitätskontrolle und grundlegender Konnektivität ausgeliefert werden. Neue Montage- und Testkapazitäten im Rahmen des indischen Production-Linked Incentive-Programms lokalisieren die Versorgung und senken die Importkosten – eine Entwicklung, die durch anreizgestützte Investitionen in Mexiko und den Golfstaaten gespiegelt wird. Diese Maßnahmen verkürzen Lieferketten, verankern Designtalente regional und beschleunigen die Zeit bis zur Qualifizierung. Da Käufer in Schwellenländern Sicherheitsfunktionen verlangen, die einst Premiumsegmenten vorbehalten waren, steigt die Anzahl der Chips pro Fahrzeug weiter. Das Ergebnis ist eine nachhaltige strukturelle Expansion des Automobil-Halbleitermarkts, die weit über die globalen Fahrzeugwachstumsraten hinausgeht.

Steigende Nachfrage nach fortschrittlichen Sicherheits- und Komfortsystemen

Die Allgemeine Sicherheitsverordnung der Europäischen Union schrieb nach Juli 2024 für alle neuen Typgenehmigungen intelligente Geschwindigkeitsassistenz, fortschrittliche Notbremsung und Fahrerüberwachung vor und standardisierte damit effektiv Radar- und Kamerainhalte in Serienmodellen. US-amerikanische Daten zur Unfallreduzierung haben den wirtschaftlichen Nutzen untermauert und ermöglichen es Versicherern, die Prämien für Fahrzeuge mit automatischer Notbremsung zu senken, was wiederum die Verbraucherakzeptanz fördert. Das chinesische New Car Assessment Program erhöhte 2025 seinen Fünf-Sterne-Standard und veranlasste inländische Marken, hochauflösendere Sensoren zu integrieren, die Fußgänger auf bis zu 100 Meter Entfernung erkennen können. Diese Vorschriften breiten sich auf kostensensible Regionen aus und erhöhen den durchschnittlichen Halbleiter-Stücklistenwert selbst für Kompaktwagen. Erstrangige Zulieferer mit ausgeprägter funktionaler Sicherheitskompetenz sind gut positioniert, da ISO-26262-Barrieren bewährte Plattformen begünstigen.

Elektrifizierung steigert den Halbleitergehalt pro Fahrzeug

Batterieelektrische Fahrzeuge wiesen 2025 einen durchschnittlichen Halbleitergehalt von 1.200 USD auf, fast das Dreifache von Fahrzeugen mit Verbrennungsmotor, bedingt durch Traktionswechselrichter, Bordladegeräte und integrierte Schaltkreise für das Batteriemanagement.[1]Internationale Energieagentur, "Global EV Outlook 2025," iea.org Siliziumkarbid-Metalloxid-Halbleitertransistoren ermöglichen 800-Volt-Architekturen, die die Ladezeiten auf unter 20 Minuten reduzieren, obwohl die Substratkapazität begrenzt bleibt, bis neue 200-Millimeter-Wafer-Linien Skalierung erreichen. Automobilhersteller unterzeichnen zunehmend langfristige Lieferverträge, um Breitbandlückenmaterialien zu sichern und Kostentransparenz sowie Designstabilität zu gewährleisten. Galliumnitrid-Bauelemente haben begonnen, Silizium in Bordladegeräten für Fahrzeuge mit einem Preis über 50.000 USD zu verdrängen, indem sie höhere Schaltfrequenzen nutzen, um Magnete zu verkleinern. Da die Internationale Energieagentur für 2026 17 Millionen Elektroautos prognostiziert, wird der inkrementelle Chipumsatz allein durch die Elektrifizierung voraussichtlich jährlich 10 Milliarden USD übersteigen.

Zonale E/E-Architekturen und softwaredefinierte Fahrzeuge fördern Hochleistungsprozessoren

Führende Erstrangzulieferer sicherten sich 2025 Produktionsaufträge für zonale Steuergeräte, die Dutzende von elektronischen Steuergeräten in eine Handvoll hochleistungsfähiger Rechenknoten zusammenfassen. NXPs S32-Familie auf TSMC 5 Nanometer vereint Echtzeit-Sicherheitskerne, Anwendungsprozessoren und Hardware-Sicherheit, um Over-the-Air-Updates zu unterstützen, ohne die ASIL-D-Anforderungen zu beeinträchtigen. Renesas begann mit der Produktion eines 3-Nanometer-SoC, der 200 TOPS für die Sensorfusion liefert, was die rasche Migration der Automobillogik zu modernsten Fertigungsknoten unterstreicht. Diese Rechendichte ermöglicht es Automobilherstellern, nachträgliche Funktionsfreischaltungen zu verkaufen, was dauerhafte Einnahmequellen schafft und gleichzeitig die Hardware-Austauschzyklen verkürzt. Folglich verlagert sich die Nachfrage hin zu fortschrittlichen Substraten, schnellem Speicher und Hochgeschwindigkeitsverbindungen, was den säkularen Aufwärtstrend im Automobil-Halbleitermarkt verstärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Fahrzeuge mit fortschrittlichen Funktionen | -1.9% | Global, ausgeprägt in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Lieferkettenengpässe und Chipknappheit | -1.4% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Knappheit und Kosten von Breitbandlückensubstraten | -0.8% | Global, betrifft Hochspannungs-Elektrofahrzeugplattformen | Mittelfristig (2–4 Jahre) |

| Lange Qualifizierungszyklen in der Automobilindustrie verlangsamen die Markteinführungszeit | -1.1% | Global, betrifft alle OEMs und Erstrangzulieferer | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Fahrzeuge mit fortschrittlichen Funktionen

Die Ausstattung eines Serienfahrzeugs mit Level-2-Fahrerassistenz treibt die durchschnittlichen Transaktionspreise in den Vereinigten Staaten auf über 48.000 USD, was diese Fahrzeuge 22 % teurer macht als die Segmentnorm. Der Halbleitergehalt für diese Funktionspakete übersteigt häufig 1.000 USD, und Automobilhersteller erheben erhebliche Aufschläge, um Forschungs- und Entwicklungs- sowie Validierungskosten zu decken. Schwellenmärkte mit hoher Preiselastizität spüren die Auswirkungen am stärksten, was die Durchdringung auf obere Ausstattungslinien beschränkt. Redundante Sensorarchitekturen erhöhen die Kosten weiter, da Regulierungsbehörden auf ausfallsichere Designs für die Fußgängersicherheit bestehen. Obwohl Zulieferer kostengünstigere Sensorfusionslösungen erkunden, die die Abhängigkeit von Lidar reduzieren, begrenzen funktionale Sicherheitsobergrenzen nach wie vor schnelle Kostensenkungen.

Anhaltende Lieferkettenengpässe und Chipknappheit

Die Lieferzeiten für Automobil-Chips betrugen Ende 2025 durchschnittlich 22 Wochen, was immer noch deutlich über dem Vor-Pandemie-Basiswert von 12–14 Wochen liegt.[2]Semiconductor Equipment and Materials International, "Long-Term Lead-Time Trends," semi.org Europäische OEMs verloren 2025 schätzungsweise 180.000 Produktionseinheiten durch Mikrocontroller-Engpässe, und viele Erstrangzulieferer verdoppelten ihre Pufferbestände zur Risikoabsicherung, was ihre Kapitalrendite drückte. Geopolitische Handelsspannungen haben Automobilhersteller dazu veranlasst, mehrere Foundries zu qualifizieren, aber die Doppelbeschaffung kritischer Komponenten beansprucht Engineering-Kapazitäten und verlängert die Validierung. Rund 40 % der Analog- und Leistungskapazität verbleibt auf 200-Millimeter-Anlagen mit begrenztem Erweiterungspotenzial, sodass Engpässe bestehen bleiben, auch wenn neue subventionierte Fabs später im Jahrzehnt in Betrieb gehen. Bis die Kapazität reifer Fertigungsknoten zunimmt, wird das Versorgungsrisiko die Wachstumsdynamik des Automobil-Halbleitermarkts weiterhin dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Integration dominiert, Sensoren beschleunigen sich

Die Marktgröße des Automobil-Halbleitermarkts für integrierte Schaltkreise war 2025 am höchsten und erfasste 43,32 % des Umsatzes dank Mikrocontrollern, SoCs und Speicher, die zonale und zentralisierte Architekturen unterstützen. Wachsende Rechendichte, eingebettete Hardware-Sicherheit und Over-the-Air-Update-Bereitschaft machen diese Bauelemente unverzichtbar. Marktteilnehmer stellen fest, dass die neuesten SoCs heterogene CPU-Cluster, Grafikengines und neuronale Prozessoren kombinieren, sodass ein einziges Gehäuse Cockpit-, Konnektivitäts- und Niedriggeschwindigkeits-Autonomieworkloads bewältigen kann. Die Nachfrage nach eingebettetem Speicher steigt weiter, da Kartendaten und neuronale Netzwerkgewichte zunehmen.

Sensoren und mikroelektromechanische Systeme werden voraussichtlich eine CAGR von 17,61 % verzeichnen, das schnellste Tempo unter den Gerätekategorien. Radar-, Lidar-, Kamera-, Ultraschall- und Trägheitseinheiten werden nun in redundanten Arrays geliefert, um eine 360-Grad-Wahrnehmung für vorgeschriebene Sicherheitsfunktionen zu ermöglichen. Texas Instruments' Eck-Radar-Chip, der ein HF-Frontend und Signalverarbeitung auf einem Die integriert, ist typisch für diesen Konsolidierungstrend. Unterdessen migrieren Breitbandlücken-Leistungsdiskrete in Multichip-Module, was das Wachstum diskreter Einheiten leicht dämpft, aber die durchschnittlichen Verkaufspreise anhebt. Der Weg nach vorne begünstigt Zulieferer, die Sensorik, Verarbeitung und Aktuierung in integrierte Plattformen einbinden können, was Skalenvorteile im Automobil-Halbleitermarkt verstärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugantrieb: Verbrennung behält das Volumen, Batterieelektrik treibt den Wert

Batterieelektrische Fahrzeuge liefern nach wie vor den höchsten Halbleiterwert pro Fahrzeug und erzielen 54,19 % des Halbleiterumsatzes 2025. Mild-Hybrid-48-Volt-Systeme fügen Wandler und Steuergeräte hinzu und erhöhen den Chipgehalt schrittweise, noch vor der vollständigen Elektrifizierung. Im Gegensatz dazu wird die Marktgröße des Automobil-Halbleitermarkts für Fahrzeuge mit Verbrennungsmotor mit einer prognostizierten CAGR von 17,49 % wachsen, beeinflusst durch zunehmenden elektronischen Gehalt auch in konventionellen Plattformen. Jedes batterieelektrische Fahrzeug trägt allein 600–800 USD an Leistungselektronik, was Fahrzeuge mit Verbrennungsmotor weit übertrifft.

Hybridkonfigurationen bieten eine Brückenlösung und erfordern duale Leistungsmanagementarchitekturen, die den Chipwert pro Fahrzeug auf rund 700 USD anheben. Brennstoffzellenvarianten bleiben eine Nische, erfordern aber spezialisierte Hochspannungswandler, was auf zukünftiges Aufwärtspotenzial hindeutet, sollte die Wasserstoffinfrastruktur reifen. Automobilhersteller wie BYD und Stellantis haben standardisierte 400-Volt- und 800-Volt-Plattformen angekündigt, die stark auf Siliziumkarbid-Module angewiesen sind, was die Verbindung zwischen Antriebswahl und Halbleiter-Stückliste enger macht. Die Daten bestätigen, dass das Wertwachstum von elektrifizierten Antriebssträngen abhängen wird, auch wenn Verbrennungsmotoren die Produktionszahlen kurzfristig dominieren.

Nach Anwendung: Antriebsstrang führt, ADAS wächst rasant

Antriebsstrang und Elektrifizierung erzielten 32,71 % des Umsatzes 2025 und festigten ihre Rolle als größter Einzelanwendungsblock. Der Inhalt reicht von Gate-Treiber-ICs und Stromsensoren bis hin zu Batteriemanagement- und Thermoregelungs-ASICs. Siliziumkarbid-MOSFET-Module, die deutlich über dem Preis traditioneller IGBTs liegen, standardisieren sich schrittweise in Premium-Elektrofahrzeugen und erhöhen die Umsatzdichte pro Wechselrichter.

Fortschrittliche Fahrerassistenzsysteme stechen als am schnellsten wachsendes Segment hervor und sollen bis 2031 jährlich um 17,81 % wachsen. Vorschriften für automatische Notbremsung, Spurhalteassistenz und Fahrerüberwachung sichern die Basalnachfrage, während Premiummarken auf Level-3-Bedingte Automatisierung drängen, die zentralisierte Wahrnehmungsrechner von 200–2.000 TOPS erfordert. Hier verlagert sich der Marktanteil des Automobil-Halbleitermarkts zunehmend hin zu grafikorientierten SoCs von Anbietern wie NVIDIA und kundenspezifischen ASIL-D-Designs von Erstrangintegratoren. Karosserieelektronik und Infotainment behalten stabile Entwicklungen, aber ihr relatives Gewicht nimmt ab, da Hochleistungsrechner und Antriebsstrang-Halbleiter einen größeren Umsatzanteil beanspruchen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschäftsmodell: IDMs halten die Skalierung, Fabless-Anbieter beschleunigen sich

IDMs sicherten sich 67,58 % des Umsatzes 2025, indem sie eigene Fabs nutzten, um die Versorgung zu garantieren, die Automobilqualifizierung schnell zu iterieren und volle Margenstrukturen zu behalten. Infineon und Renesas setzen diesen Vorteil fort, indem sie die Siliziumkarbid- und Mikrocontrollerkapazität ausbauen. Dennoch skalieren Fabless-Anbieter schneller, unterstützt durch Foundry-Zusagen zur Qualifizierung von Sub-10-Nanometer-Knoten für Automobilzuverlässigkeit. Die Marktgröße des Automobil-Halbleitermarkts, die Fabless-Anbietern zuzurechnen ist, wird voraussichtlich eine CAGR von 18,43 % verzeichnen, da OEMs kundenspezifisches Silizium schätzen, das auf proprietäre Software abgestimmt ist.

Foundry-Partner wie TSMC und Samsung haben dedizierte Automobillinien reserviert, übernehmen AEC-Q-Validierungskosten und senken Eintrittsbarrieren. Automobilhersteller, die Silizium-Designteams einstellen, verwischen die traditionelle Grenze zwischen IDM und Fabless weiter. Im Laufe der Zeit wird das Ökosystem wahrscheinlich auf hybride Modelle konvergieren, die internes Design mit externer Fertigung kombinieren, aber der aktuelle Zyklus belohnt IDMs weiterhin für ihre vertikale Resilienz bei Versorgungsengpässen.

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete 45,87 % des Umsatzes 2025, gestützt durch Chinas 9 Millionen Elektrofahrzeugverkäufe und sein 25-prozentiges Inlandsanteilsmandat für Fahrzeuge mit neuer Energie.[3]China Association of Automobile Manufacturers, "New-Energy Vehicle Sales," caam.org.cn Die Nähe zu Foundries und Montagewerken ermöglicht schnellere Design-für-Kosten-Schleifen und die prompte Qualifizierung kundenspezifischer Bauelemente, wodurch der Einfluss der Region auf Halbleiter-Roadmaps gestärkt wird. Südkoreas Speichergiganten haben zugesagt, bis 2027 15 % ihrer 300-Millimeter-Waferproduktion für Automobilkunden zu reservieren und damit den Lieferkettencluster zu vertiefen.

Nordamerika und Europa zusammen erzielten rund 35 % des Umsatzes. Aggressive Sicherheits- und Dekarbonisierungsziele treiben weiterhin eine hohe Halbleiterintensität, während öffentliche Anreize im Rahmen des US-amerikanischen CHIPS and Science Act und des Chips-Gesetzes der Europäischen Union Milliarden von Dollar in inländische Fabs lenken. Diese Anlagen werden erst 2027–2028 vollständig hochgefahren sein, sodass die Regionen in der Zwischenzeit auf asiatische Importe angewiesen bleiben.

Der Nahe Osten, obwohl heute eine kleine Basis, wird voraussichtlich bis 2031 eine CAGR von 18,12 % verzeichnen. Staatsfonds in den Vereinigten Arabischen Emiraten und Saudi-Arabien unterstützen Elektroflottenmandate und lokale Montage, die fortschrittliche Fahrerassistenz- und Batteriemanagementsysteme vorschreiben, und ziehen globale Erstrangzulieferer in Greenfield-Partnerschaften. Afrika und Südamerika bleiben Volumenmärkte für Einstiegsfahrzeuge, doch die regulatorische Einführung von elektronischer Stabilitätskontrolle und Reifendrucküberwachung steigert die Chipnachfrage schrittweise.

Wettbewerbslandschaft

Die zehn größten Zulieferer machten 2025 rund 65 % des Umsatzes aus, was auf eine mäßig konzentrierte Struktur hindeutet. NXP Semiconductors, Infineon Technologies und Renesas Electronics halten gemeinsam mehr als 40 % des Mikrocontroller- und Leistungsdiskretumsatzes und profitieren von reicher Automobilerfahrung und tiefen Kundenbeziehungen. Dennoch beanspruchen Hyperscaler und Mobil-SoC-Marktführer, darunter NVIDIA und Qualcomm, zentralisierte Rechenbuchsen in Premiumfahrzeugen, indem sie Grafik- und Modem-Roadmaps auf zonale Architekturen portieren.

Staatlich subventionierte Kapazitätserweiterungen sind zu einem strategischen Hebel geworden. TSMCs Arizona-Megafab beispielsweise sicherte sich Zusagen in Höhe von 40 Milliarden USD, von denen ein Teil auf AEC-Q-qualifizierte 4-Nanometer-Produktionslinien ab 2027 abzielt. In Europa bauen STMicroelectronics und GlobalFoundries gemeinsam eine 18-Nanometer-Fab in Frankreich, die teilweise durch Chips-Act-Zuschüsse finanziert wird. Strategische Allianzen zwischen Automobilherstellern und Chipdesignern intensivierten sich ebenfalls, wie die 2025 geschlossene Partnerschaft von General Motors mit Qualcomm für kundenspezifische Cockpit- und Fahrerassistenzprozessoren zeigt.

Innovationen in weißen Flecken konzentrieren sich auf Edge-KI-Beschleuniger, die für latenzarme Sensorfusion ausgelegt sind. Ambarellas 120-TOPS-SoC positioniert das Unternehmen als Herausforderer in der Wahrnehmungsverarbeitung. Chinesische Anbieter wie Horizon Robotics nutzen inländische politische Unterstützung, um Anteile in lokalen Märkten zu gewinnen. Insgesamt ist die Einhaltung von ISO 26262 und den UNECE-WP.29-Cybersicherheitsregeln zu einem Wettbewerbsgraben geworden, der Zulieferer belohnt, die ASIL-D-Systeme zertifizieren und sichere Over-the-Air-Updates liefern können.

Marktführer der Automobil-Halbleiterbranche

NXP Semiconductors N.V.

Infineon Technologies AG

Renesas Electronics Corporation

STMicroelectronics N.V.

Texas Instruments Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Renesas Electronics begann mit der Massenproduktion des R-Car X5H SoC auf TSMC-3-Nanometer-Linien für zentralisierte Rechner in Luxusfahrzeugen des Modelljahres 2027.

- November 2025: TSMC bestätigte, dass seine Arizona-Fab eine 300-Millimeter-Linie für AEC-Q100-qualifizierte 4-Nanometer- und 5-Nanometer-Prozesse reservieren wird, mit Volumenstart in H2 2027.

- Oktober 2025: Wolfspeed steigerte seine 200-Millimeter-Siliziumkarbid-Wafer-Anlage in New York auf volle Kapazität, im Rahmen mehrjähriger Lieferverträge mit Mercedes-Benz und General Motors.

- September 2025: Qualcomm und General Motors unterzeichneten eine mehrjährige Vereinbarung zur gemeinsamen Entwicklung maßgeschneiderter Cockpit- und Fahrerassistenzprozessoren auf Basis des Snapdragon Digital Chassis.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Automobil-Halbleiter als den jährlichen Umsatz, der aus neuen, anwendungsgerechten integrierten Schaltkreisen, diskreten Leistungsbauelementen, Sensoren, Speichern und analogen Komponenten generiert wird, die speziell für straßenzugelassene Personen- und Nutzfahrzeuge entwickelt, hergestellt oder verpackt werden. Der Umfang erstreckt sich von einfachen Motorsteuerchips bis hin zu Hochbandbreiten-SoCs, die in ADAS eingesetzt werden, schließt jedoch nachgerüstete Wiederaufbereitungsteile und generische Verbraucherhalbleiter, die für den Nicht-Automobil-Einsatz konzipiert sind, aus.

Ausschluss vom Geltungsbereich: Chips in Wiederaufbereitungsqualität, die über unabhängige Distributoren vertrieben werden, sind nicht abgedeckt.

Segmentierungsübersicht

- Nach Gerätetyp

- Diskrete Halbleiter

- Dioden

- Transistoren

- Leistungstransistoren

- Gleichrichter und Thyristoren

- Sonstige diskrete Bauelemente

- Optoelektronik

- Leuchtdioden

- Laserdioden

- Bildsensoren

- Optokoppler

- Sonstige optoelektronische Bauelemente

- Sensoren und mikroelektromechanische Systeme

- Drucksensoren

- Magnetfeldsensoren

- Aktuatoren

- Beschleunigungs- und Gierratensensoren

- Temperatur- und sonstige Sensoren

- Integrierte Schaltkreise

- Nach Typ des integrierten Schaltkreises

- Analog

- Mikro

- Mikroprozessoren

- Mikrocontroller

- Digitale Signalprozessoren

- Logik

- Speicher

- Nach Technologieknoten (Liefervolumen nicht anwendbar)

- < 3 nm

- 3 nm

- 5 nm

- 7 nm

- 16 nm

- 28 nm

- > 28 nm

- Nach Typ des integrierten Schaltkreises

- Diskrete Halbleiter

- Nach Fahrzeugantrieb

- Fahrzeuge mit Verbrennungsmotor

- Hybridfahrzeuge

- Batterieelektrische Fahrzeuge

- Brennstoffzellenelektrische Fahrzeuge

- Nach Anwendung

- Antriebsstrang und Elektrifizierung

- Fortschrittliche Fahrerassistenzsysteme und autonomes Fahren

- Karosserieelektronik und Komfort

- Infotainment und Konnektivität

- Sicherheitssysteme

- Nach Geschäftsmodell

- Integrierter Gerätehersteller

- Design- / Fabless-Anbieter

- Foundry-Dienstleister

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Chip-Designer, Tier-1-Elektronikhersteller und Beschaffungsmanager in der Region Asien-Pazifik, Europa und Nordamerika. Diese Gespräche klärten den durchschnittlichen Halbleitergehalt pro BEV im Vergleich zu ICE-Modellen, verifizierten Kanalaufschläge und testeten angenommene ASP-Erosionskurven unter Stressbedingungen, bevor die Prognosen festgeschrieben wurden.

Desk Research

Wir begannen mit der Kartierung des Marktuniversums anhand öffentlich zugänglicher Tier-1-Datensätze, monatlicher WSTS-Abrechnungen für Automobil-ICs, OICA-Fahrzeugproduktionszahlen, IEA-EV-Bestandszahlen, UN-Comtrade-HS-8541/8542-Handelsströmen und technischer Fachbeiträge, die in IEEE Xplore indexiert sind. Unternehmens-10-Ks, Investorenpräsentationen und Portale von Handelsverbänden wie SEMI und ACEA lieferten Hinweise zu Stückkosten und Design-Win-Offenlegungen. Ergänzende Erkenntnisse wurden aus D&B Hoovers-Finanzdaten und Questel-Patentanalysen gewonnen, was uns ermöglichte, die Geschwindigkeit der Technologiediffusion einzuschätzen. Die oben genannten Quellen veranschaulichen den konsultierten Referenzpool, ohne ihn zu erschöpfen.

Marktgröße & Prognose

Ein gemischter Top-down-Aufbau – Fahrzeugproduktionsvolumina multipliziert mit Halbleiter-Stücklistenwerten, die je nach Antriebsstrang, Sicherheitsklasse und Automatisierungsgrad variieren – bildete den ersten Nachfragepool, den wir mit selektiven Bottom-up-Aggregationen führender Lieferantenumsätze gegengeprüft haben. Zu den wichtigsten Variablen in unserem Modell gehören: 1. Durchschnittliche Chips pro Fahrzeug, 2. Regionale BEV-Durchdringungstrajektorie, 3. ASP-Migration von Leistungsbauelementen von Silizium zu SiC, 4. Speicherdichte pro Infotainment-Stack und 5. WSTS-Automobil-IC-Versandindizes.

Multivariate Regression auf Basis dieser Treiber unterstützt eine Prognose für den angegebenen Zeitraum, während die Szenarioanalyse Lieferkettenerschütterungen erfasst. Lücken in der Bottom-up-Korroboration, wie fehlende Umsatzaufteilungen privater Unternehmen, wurden mithilfe von Kanalversandquoten überbrückt, die aus Zolldaten abgeleitet wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen duale Analysten-Reviews, die Abweichungen von +/-5 % gegenüber externen Versandsignalen kennzeichnen. Wenn die vierteljährliche OEM-Produktion wesentlich abweicht, aktualisieren wir das Modell vor der geplanten jährlichen Aktualisierung, um sicherzustellen, dass Kunden den aktuellsten Standpunkt erhalten.

Warum unsere Automobil-Halbleiter-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche funktionale Geltungsbereiche, Kostenannahmen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Treibern dieser Lücken gehören engere Komponentenkörbe, konservative EV-Adoptionskurven oder Einzelquellen-ASP-Annahmen anderer Herausgeber, während unsere Studie reale Stücklistenprüfungen mit kontinuierlichem Produktions-Tracking kombiniert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 100,48 Mrd. (2025) | Mordor Intelligence | - |

| USD 42,9 Mrd. (2022) | Global Consultancy A | Schließt Sensoren und Speicher aus; älteres Basisjahr |

| USD 71,97 Mrd. (2024) | Industry Journal B | Verwendet fixen ASP-Rückgang, begrenzte EV-Segmentierung |

| USD 44,94 Mrd. (2023) | Regional Consultancy C | Konzentriert sich ausschließlich auf diskrete Leistungsbauelemente; keine regionale Mischverschiebung |

Zusammenfassend lässt sich sagen, dass unsere disziplinierte Geltungsbereichsauswahl, die Mixed-Method-Modellierung und der jährliche Aktualisierungsrhythmus Entscheidungsträgern eine Basislinie bieten, die mit den beobachtbaren Produktionsrealitäten übereinstimmt und dabei transparent und reproduzierbar bleibt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Automobil-Halbleitermarkt im Jahr 2026?

Der Markt wird 2026 auf 107,34 Milliarden USD geschätzt und soll bis 2031 148,57 Milliarden USD erreichen.

Was treibt die Halbleiternachfrage in batterieelektrischen Fahrzeugen an?

Jedes batterieelektrische Fahrzeug trägt 1.200 USD an Halbleitergehalt, hauptsächlich für Traktionswechselrichter, Bordladegeräte und Batteriemanagementsysteme.

Welche Region führt beim Umsatz mit Automobil-Halbleitern?

Der asiatisch-pazifische Raum hielt 2025 45,87 % des globalen Umsatzes, angetrieben durch die chinesische Elektrofahrzeugproduktion und Inlandsanteilsmandate.

Warum sind zonale E/E-Architekturen wichtig?

Sie konsolidieren Dutzende von Steuergeräten in hochleistungsfähige Rechenknoten, ermöglichen Over-the-Air-Updates und reduzieren die Verkabelungskomplexität, wodurch die Nachfrage nach fortschrittlichen SoCs steigt.

Wie wirken sich Versorgungsengpässe auf Automobilhersteller aus?

Die Lieferzeiten für wichtige Mikrocontroller liegen weiterhin bei rund 22 Wochen, was OEMs zwingt, höhere Bestände zu halten, die Produktion umzuplanen und Komponenten doppelt zu beschaffen, um das Risiko zu mindern.

Seite zuletzt aktualisiert am: