Automotive Connector Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.21 Milliarden US-Dollar |

| Marktgröße (2031) | 11.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.33% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Automotive Connector Marktanalyse von Mordor Intelligence

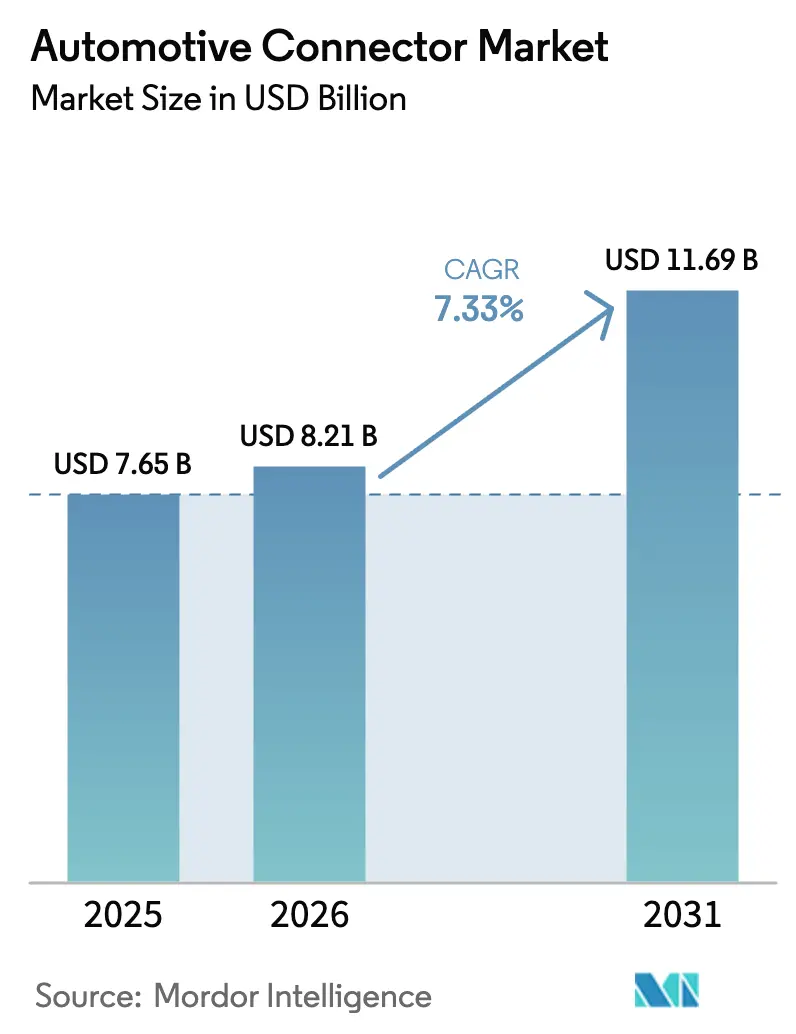

Die Marktgröße für Automotive Connector wird voraussichtlich von USD 7,65 Milliarden im Jahr 2025 auf USD 8,21 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 7,33 % über 2026–2031 USD 11,69 Milliarden erreichen. Der Schwung im Automotive Connector Markt resultiert aus einem raschen Übergang zu zonalen elektrischen/elektronischen Architekturen, die verteilte Steuergeräte in regionale Rechenknoten zusammenfassen, das Kupfergewicht reduzieren und Spielraum für Schnittstellen mit höherer Stiftdichte schaffen. Elektrifizierungsvorschriften in allen wichtigen Regionen verpflichten Zulieferer nun dazu, Hochspannungs-, Hochgeschwindigkeits- und hochabdichtende Verbinder gleichzeitig zu qualifizieren – eine Anforderung, die etablierte Anbieter mit akkreditierten Prüfkammern und tiefgreifend ausgestatteten Produktfamilien begünstigt. Die zunehmende Verbreitung fortschrittlicher Fahrerassistenzfunktionen steigert die Nachfrage nach abgeschirmten, impedanzkontrollierten Verbindern, die in der Lage sind, die Signalintegrität bei Multi-Gigabit-Datenraten aufrechtzuerhalten, während Strategien für softwaredefinierten Fahrzeuge die Erwartungen an die Nutzungsdauer verlängern und die Materialqualitätsstandards anheben. Die angebotsseitigen Dynamiken bleiben empfindlich gegenüber Kupfer- und Spezialharzschwankungen, was das Interesse an selektiver Beschichtung, vertikaler Integration und langfristigen Abnahmevereinbarungen mit Harzproduzenten verstärkt. Strategische Chancen sind am deutlichsten bei Hochgeschwindigkeitsdatenverbindungen für die zentralisierte ADAS-Verarbeitung und bei modularen Ladeschnittstellen sichtbar, da die kommerzielle Elektrifizierung zunimmt.

Wichtigste Erkenntnisse des Berichts

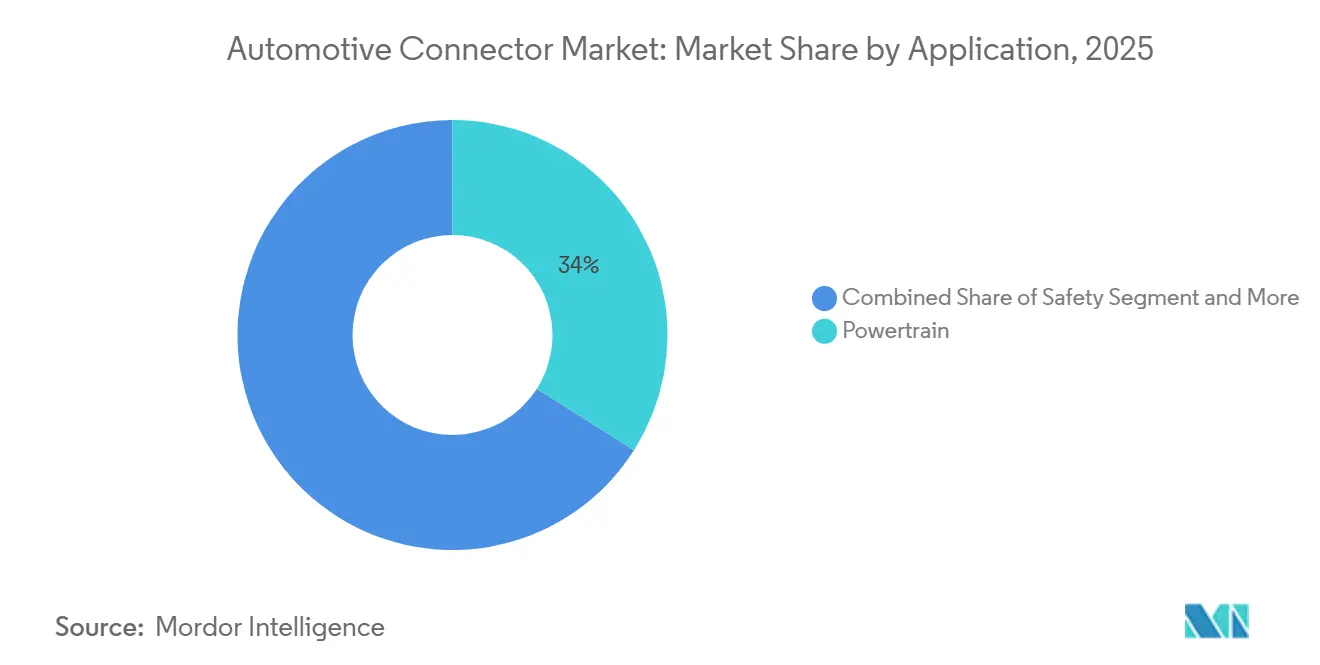

- Nach Anwendung entfielen auf Antriebsstrangsysteme im Jahr 2025 34,01 % des Marktanteils im Automotive Connector Markt; ADAS und autonome Lösungen werden voraussichtlich bis 2031 mit einem CAGR von 17,76 % wachsen.

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Umsatzanteil von 54,87 % im Automotive Connector Markt im Jahr 2025, während Zweiräder mit einem schnellen CAGR von 11,48 % bis 2031 voranschreiten.

- Nach Antriebsart entfielen auf Fahrzeuge mit Verbrennungsmotor 47,68 % der Marktgröße im Automotive Connector Markt im Jahr 2025, während Batterie-Elektrofahrzeugplattformen mit einem CAGR von 27,54 % bis 2031 beschleunigen.

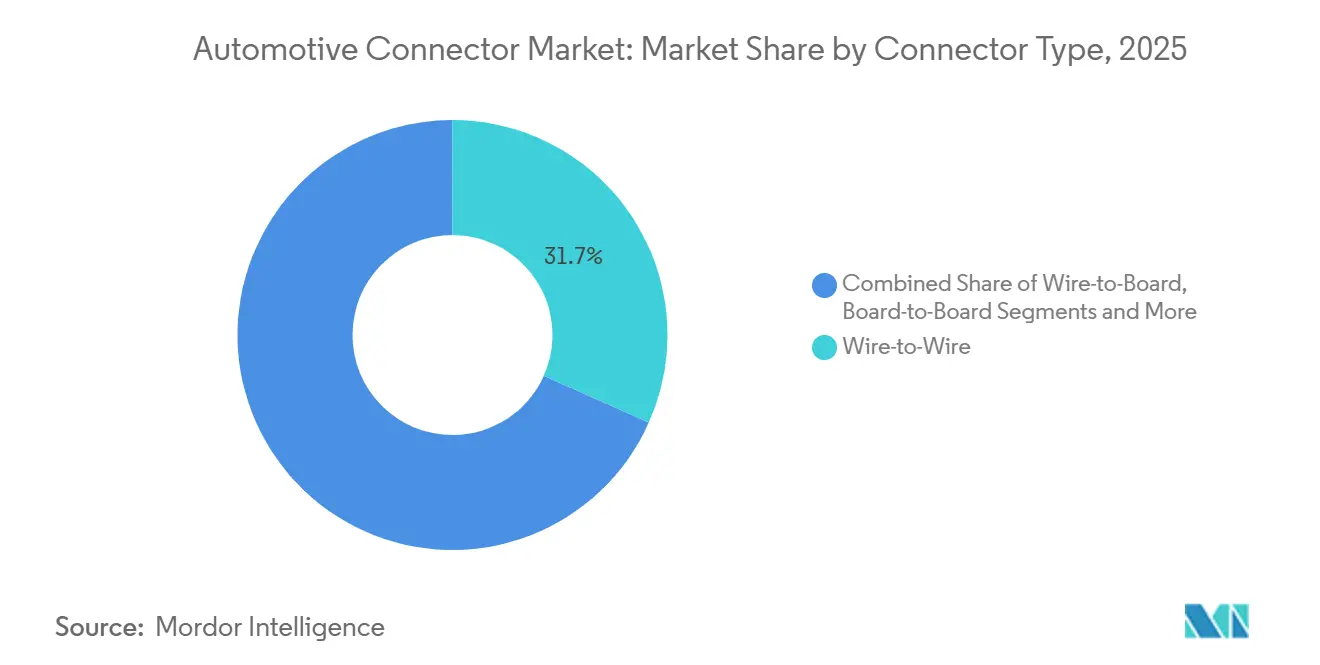

- Nach Verbindertyp hielten Leiter-zu-Leiter-Schnittstellen im Jahr 2025 einen Marktanteil von 31,68 % im Automotive Connector Markt, und Hochgeschwindigkeits-/Hochspannungsformate steigen mit einem CAGR von 18,86 %.

- Nach Verbindungsabdichtung repräsentierten abgedichtete Varianten im Jahr 2025 68,33 % der Marktgröße im Automotive Connector Markt und wachsen mit einem CAGR von 8,08 % über alle Segmente.

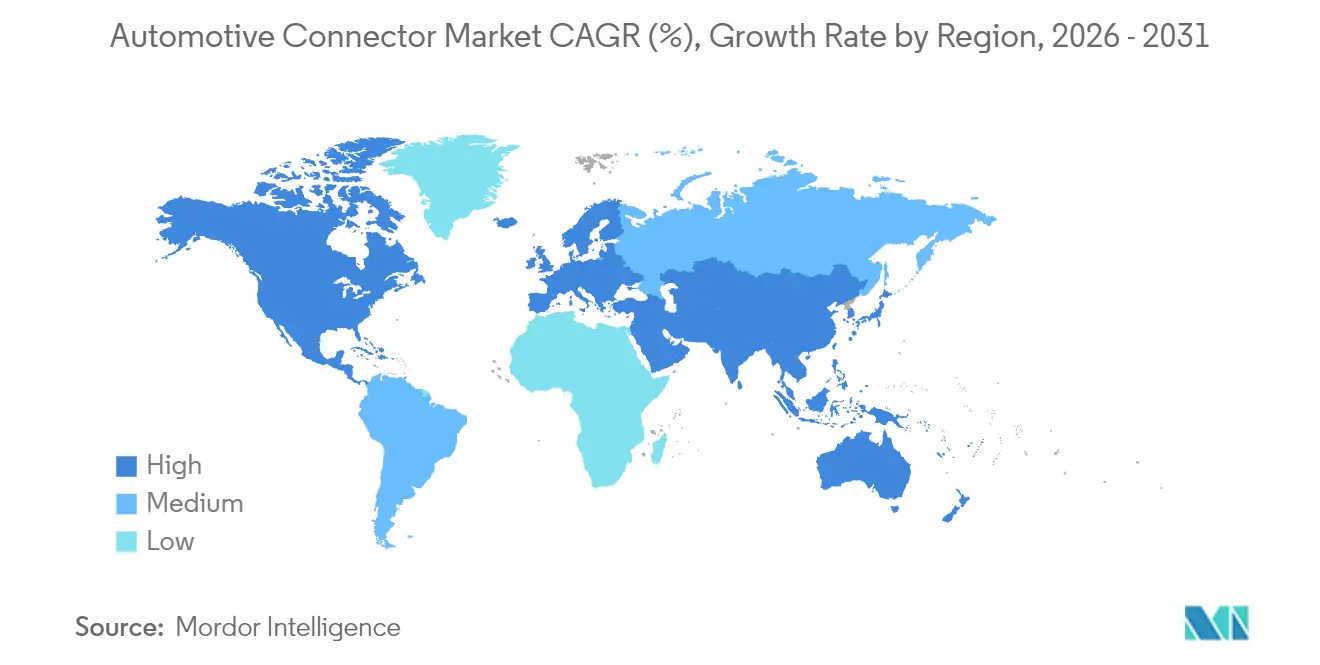

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 39,07 % des Automotive Connector Marktes; für die Region Naher Osten und Afrika wird bis 2031 ein CAGR von 15,17 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Automotive Connector Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Elektrifizierung | +2.0% | Global, angeführt von China, EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Übergang zu zonalen elektrischen/elektronischen Architekturen | +1.9% | Nordamerika und EU, Ausstrahlungseffekte auf APAC | Langfristig (≥ 4 Jahre) |

| Durchdringung autonomer Funktionalität | +1.5% | Global, frühe Einführung in Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Anforderungen an Hochgeschwindigkeitsdatenverbindungen | +0.9% | Global, konzentriert in Premiumsegmenten | Langfristig (≥ 4 Jahre) |

| Fahrzeuginterne Infotainment- und Konnektivitätseinheiten | +0.7% | APAC-Kern, Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Sicherheits- und Emissionsvorschriften | +0.5% | EU, Nordamerika, China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Elektrifizierung und Hochspannungs-Elektroantriebe

Hochenergiearchitekturen wechseln von 400-Volt- auf 800-Volt-Akkupacks und zwingen Verbinder dazu, ein deutlich höheres Maß an Dauerstrom bei geringem Kontaktwiderstand aufrechtzuerhalten [1]„Die Zukunft der Elektroautos: Werden Hochspannungssysteme zum neuen Standard?”, E-Mobility Technology International, e-motec.net. Das im Jahr 2024 fertiggestellte CharIN Megawatt Charging System ratifizierte Schnittstellen, die bis zu 3,75 MW an Lkw liefern, und erzwang Neugestaltungen von Terminalgeometrien und Flüssigkühlkanälen [2]„Megawatt Charging System: Laden mit 3,75 MW”, Vector Group, cdn.vector.com. Bedenken hinsichtlich des thermischen Durchgehens von Lithium-Ionen-Akkus veranlassen OEMs zu flammhemmenden Gehäusen, die UL 94 V-0 entsprechen, was die Harzoptionen einschränkt und die Kosten in die Höhe treibt. Redundante Hochspannungsverriegelungsstifte fügen zwei bis vier Positionen pro Verbinder hinzu, erhöhen die Stiftdichte und verschärfen die Toleranzbereiche. Insgesamt schreiben diese Anforderungen die Prioritäten der Lieferkette um und lenken Kapital in Hochspannungsprüflabore und automatisierte Abdichtungslinien.

Übergang zu zonalen elektrischen/elektronischen Architekturen treibt Hochdichte-Verbinder an

Zonale Strategien aggregieren Werte von elektronischen Steuergeräten in regionale Rechenknoten, reduzieren die Kabelmasse um bis zu 30 % und zentralisieren den Datenverkehr über weniger physische Schnittstellen. Verbinder in diesen Knoten überschreiten routinemäßig 50 Positionen, was die Folgen eines einzelnen Verbindungsfehlers vergrößert und OEMs dazu veranlasst, Sekundärverriegelungsmerkmale und farbcodierte Schlüsselungen zu fordern. Zulieferer standardisieren Gehäuse über Spannungs- und Signaltypen hinweg, um die Lagerkomplexität zu reduzieren – eine Entscheidung, die auch globale Plattformeinführungen beschleunigt. Die Konsolidierung reduziert eindeutige Teilenummern, erhöht aber die Leistungserwartungen und begünstigt Verbinderfamilien, die von Niederstromsensorverbindungen bis hin zu Hochstromleistungsstämmen skalieren, ohne dimensionale Änderungen vorzunehmen.

Schnelle Durchdringung von ADAS und autonomer Funktionalität

Kamera-, Radar- und LiDAR-Arrays erzeugen Datenströme von über 10 Gbps und erfordern vollständig abgeschirmte Verbinder mit kontrollierter Impedanz über breite Vibrations- und Temperaturbereiche. Das MIPI A-PHY-Protokoll debütierte 2025 in kommerziellen Programmen und ermöglicht 16 Gbps über 15-m-Kabel ohne Repeater [3]„MIPI Alliance veröffentlicht A-PHY v2.0 und verdoppelt die maximale Datenrate der automobilen SerDes-Schnittstelle zur Unterstützung aufkommender Fahrzeugarchitekturen”, MIPI Alliance, mipi.org. Etablierte Lösungen wie Rosenbergers Mini-FAKRA bieten 360-Grad-Abschirmung und vergoldete Kontakte mit geringer Einfügungsdämpfung bei Multi-GHz-Frequenzen. Redundante Sensornetzwerke in autonomen Pilotflotten verdoppeln die Verbinderanzahl pro Fahrzeug und unterstreichen den Bedarf an vorkonfektionierten Kabelbäumen, die selbstdiagnostische Leitungen integrieren. Die Cybersicherheitsregeln der UNECE WP.29 fügen Hardware-Authentifizierungsanforderungen hinzu und fördern die Entwicklung manipulationssicherer Verbindergehäuse.

Softwaredefinierte Fahrzeuge erfordern Hochgeschwindigkeitsdatenverbindungen

Zentrale Rechenarchitekturen übernehmen 10GBASE-T1 Ethernet, wie in IEEE 802.3ch spezifiziert, das eine Hochgeschwindigkeitsübertragung über ungeschirmte verdrillte Leitungspaare ermöglicht und damit die Abhängigkeit von Glasfaser reduziert. TE Connectivitys MATE-AX integriert Strom- und Datenkontakte in einem einzigen Gehäuse, vereinfacht Montageschritte und ermöglicht kompaktere Gateway-Designs. Ökosysteme für Over-the-Air-Updates erfordern Verbinder mit minimalen elektromagnetischen Emissionen, um CISPR 25 Klasse 5 Standards zu erfüllen. Dieser Maßstab wird konsistent nur von Zulieferern erreicht, die über eigene reflexionsarme Kammern verfügen. Mit dem Ziel einer verlängerten Haltbarkeit gibt es eine bemerkenswerte Verschiebung hin zu Gold- oder Palladiumbeschichtung, die wegen ihrer Beständigkeit gegen Reibkorrosion gewählt wird, insbesondere bei längerem Vibrationseinfluss.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoffpreise | -1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Mangel an Hochleistungsharzen | -0.9% | Global, akut in APAC | Mittelfristig (2–4 Jahre) |

| Zuverlässigkeitsherausforderungen | -0.6% | Global | Langfristig (≥ 4 Jahre) |

| Hürden bei der EMI-Konformität | -0.4% | Nordamerika, EU, Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Kupfer- und Metallrohstoffpreise

Im Jahr 2025 blieb Kupfer ein kritischer Bestandteil in der Verbinderproduktion. Versorgungsunterbrechungen in wichtigen Regionen, kombiniert mit spekulativem Handel, führten zu erheblichen Preisschwankungen. Während Tier-1-Zulieferer absicherten, waren sie dennoch Risiken durch variierende Prämien ausgesetzt, die ihre Margen drückten. Palladium, das für hochzuverlässige Beschichtungen unerlässlich ist, folgte einer ähnlichen Entwicklung wie Kupfer, erreichte früh im Jahr seinen Höhepunkt und sank dann zusammen mit einem Rückgang der Automobilproduktion. Als Reaktion darauf reduzierten große Hersteller die Anzahl der Beschichtungsschichten und implementierten selektive Abscheidungstechniken, wodurch ihr Edelmetallverbrauch gesenkt wurde. Umgekehrt spürten kleinere Unternehmen ohne Absicherungsstrategien erheblichen Margendrucks, insbesondere wenn sie durch langfristige Verträge gebunden waren, die ihre Möglichkeit zur Preisanpassung einschränkten.

Mangel an Hochleistungsharzen (PPS, LCP)

Im Jahr 2025 erwiesen sich PPS und LCP als unverzichtbar für Gehäusekomponenten, da sie sicherstellten, dass diese Hochtemperaturumgebungen standhalten und dabei die Maßhaltigkeit beim Reflow beibehalten konnten. Als die Nachfrage aus den Bereichen Luft- und Raumfahrt, 5G und Rechenzentren stieg, verknappte sich das Angebot und verlängerte die Lieferzeiten erheblich. Automotive Connector, die auf PEI oder Hochtemperaturnylons umstellten, stießen auf Verzögerungen bei der AEC-Q200-Requalifizierung, was zu erheblichen Projektverzögerungen führte. Um diesen Herausforderungen entgegenzuwirken, setzen Akteure auf langfristige Abnahmevereinbarungen und Vorwärtsintegration in die Harzkompoundierung. Darüber hinaus straffen einige Zulieferer ihre Portfolios und reduzieren die Anzahl einzigartiger Harzqualitäten, um den Zuteilungsdruck in engen Marktzyklen zu mildern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Dominanz des Antriebsstrangs steht vor ADAS-Disruption

Antriebsstrangverbinder halten im Jahr 2025 einen beherrschenden Anteil von 34,01 % und spiegeln ihre grundlegende Rolle bei der Ermöglichung von Motorsteuerung, Emissionsmanagement und Antriebsstrangeffizienz wider. Diese Dominanz wird durch das schiere Volumen an Fahrzeugen mit Verbrennungsmotor und Hybridfahrzeugen auf der Straße angetrieben, bei denen robuste Verbindersysteme eine zuverlässige Signalübertragung in rauen thermischen und mechanischen Umgebungen gewährleisten. Automobilhersteller priorisieren weiterhin die Zuverlässigkeit des Antriebsstrangs, was die Nachfrage nach hochhaltbaren Verbindern stärkt, die Vibrationen, Feuchtigkeit und Temperaturschwankungen standhalten. Gleichzeitig halten OEM-Modernisierungen und der Übergang zu intelligenten Antriebsstrangarchitekturen dieses Segment strukturell bedeutsam, auch wenn die Elektrifizierung beschleunigt.

Andererseits sind ADAS und autonome Systeme die am schnellsten wachsenden Anwendungsbereiche mit einem prognostizierten CAGR von 17,76 % bis 2031. Der zunehmende Einsatz von Sensoren, Radaren, LiDARs, Kameras und Domänencontrollern treibt die Nachfrage nach Hochgeschwindigkeits- und Hochdichte-Verbindern an, die eine schnelle und zuverlässige Datenübertragung ermöglichen. Dieser Trend spiegelt den Übergang der Automobilindustrie zu höheren Autonomiegraden wie Level 2+ und Level 3 wider, die fortschrittliche Datenpfade und hochzuverlässige Konnektivitätssysteme erfordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Nutzfahrzeugsegmente treiben Innovation voran

Personenkraftwagen entfallen mit 54,87 % im Jahr 2025 auf den größten Anteil und unterstreichen ihre Dominanz in der globalen Fahrzeugproduktion sowie die Vielfalt der elektronischen Systeme, die sie beinhalten. Da Komfort-, Sicherheits- und Konnektivitätsfunktionen in Mainstream-Modellen zunehmen, steigt die Anzahl der Verbinder pro Fahrzeug weiterhin stark an. Automobil-OEMs integrieren zunehmend fortschrittliche Infotainment-, ADAS- und energieeffiziente Stromverteilungssysteme, die alle stark von Verbinderdichte und -zuverlässigkeit abhängen. Diese breite Funktionserweiterung in Massenmarktsegmenten verankert die anhaltende Nachfrage nach Verbindern in Personenkraftwagen in reifen und aufstrebenden Märkten.

Im Gegensatz dazu sind Zweiräder das am schnellsten wachsende Segment mit einem CAGR von 11,48 %, angetrieben durch die rasche Elektrifizierung in Asien und die zunehmende Verbreitung vernetzter Zweiräder. Da Roller und Motorräder Telematik, Batteriemanagementsysteme und LED-Beleuchtung integrieren, steigen Verbinderkomplexität und Stückzahl pro Fahrzeug stetig an und heben dieses traditionell elektronikärmere Segment in eine Wachstumschance.

Nach Antriebsart: Elektrifizierung beschleunigt trotz anhaltender Bedeutung des Verbrennungsmotors

Fahrzeuge mit Verbrennungsmotor dominieren den Markt im Jahr 2025 mit einem Anteil von 47,68 %, unterstützt durch ihre anhaltende Präsenz im globalen Fahrzeugbestand und fest verankerte Produktionsvolumina, insbesondere in Entwicklungsregionen. Trotz regulatorischer Drücke bleiben Verbrennungsmotorplattformen aufgrund der Langlebigkeit der installierten Basis und der anhaltenden Nachfrage in gewerblichen und ländlichen Mobilitätsanwendungen tief relevant. Verbinder in Verbrennungsmotoranlagen müssen rauen Bedingungen, extremen Temperaturen, Ölexposition und Vibrationen standhalten und stärken damit den Marktwert langlebiger, automobilgerechter Verbindungslösungen.

Darüber hinaus sind Hybridantriebe nach wie vor stark auf Verbrennungsmotorkomponenten angewiesen, was die Bedeutung des Segments unterstreicht. Batterie-Elektrofahrzeuge sind jedoch die am schnellsten wachsende Antriebsart mit einem CAGR von 27,54 %, begünstigt durch starke regulatorische Anreize, sinkende Batteriekosten und den Ausbau der Ladeinfrastruktur. Batterie-Elektrofahrzeuge erfordern eine deutlich höhere Anzahl spezialisierter Verbinder, darunter Hochspannungs-, Hochstrom- und wärmebeständige Schnittstellen für Akkupacks, Wechselrichter und E-Achsen, was einen exponentiellen Wachstumspfad für Verbinderzulieferer schafft.

Nach Verbindertyp: Aufkommen von Hochgeschwindigkeits- und Hochspannungsverbindern

Leiter-zu-Leiter-Einheiten erfassten im Jahr 2025 einen Anteil von 31,68 % und decken alles von Niederstrombeleuchtungsleitungen bis hin zu 50-A-Batteriezuführungen ab. Ihre Allgegenwärtigkeit treibt intensiven Preiswettbewerb an und drängt Zulieferer dazu, Crimpung und Terminaleinführung zu automatisieren. Leiter-zu-Platine-Verbinder dominieren elektronische Steuergeräte und Infotainmentmodule, und jüngste Migrationen zu oberflächenmontierten Designs haben die Vibrationsbeständigkeit und Koplanarität verbessert.

Hochgeschwindigkeits- und Hochspannungsverbinder steigen mit einem CAGR von 18,86 %, angetrieben durch 800-V-Batterienetzwerke und Multi-Gigabit-Ethernet-Backbones. Zulieferer investieren in Vektornetzwerkanalysatorlabore und Leistungszyklusanlagen, um Signalintegrität und Temperaturanstieg gleichzeitig zu validieren – eine Fähigkeit, die nicht universell unter regionalen Akteuren verfügbar ist. Flexible Flachkabel und flexible Leiterplatten-Verbinder sind in Display- und Kamerasubsystemen stabil, könnten aber ein Plateau erreichen, wenn drahtlose Alternativen unkritische Daten übernehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verbindungsabdichtung: Umweltschutz treibt Dominanz abgedichteter Verbinder

Abgedichtete Designs hielten im Jahr 2025 68,33 % der Marktgröße im Automotive Connector Markt und werden voraussichtlich mit einem CAGR von 8,08 % wachsen, was die ISO-20653-Schutzregeln widerspiegelt, die auch in Unterboden- und Antriebsstrangbereichen gelten. Die Elastomerauswahl variiert von Silikon bis Fluorelastomere je nach Temperatur- und Flüssigkeitsexposition, während innovative ultraschallgeschweißte Hybriddichtungen darauf abzielen, Mikroleckpfade zu eliminieren. Nicht abgedichtete Varianten verbleiben in Kabinenstandorten, die vor Feuchtigkeit geschützt sind, aber die OEM-Plattformkonsolidierung setzt oft standardmäßig auf abgedichtete Schnittstellen, um über Ausstattungsvarianten hinweg zu standardisieren.

Betriebszyklen von Elektrofahrzeugen und öffentliche Ladeszenarien treiben IP67- und IP6K9K-Schutzarten an, um Wassereintritt nach dem Hochdruckreinigen zu verhindern. Leichtbauprogramme fügen Aluminiumgehäuse mit abgedichteten Dichtungen hinzu, die galvanische Korrosion mindern und die Gesamtmasse senken, ohne die Haltbarkeit zu beeinträchtigen. Insgesamt drängen Abdichtungsanforderungen Zulieferer zu fortschrittlicher Materialwissenschaft und Präzisionsformgebung, um langfristige Leistung zu gewährleisten.

Geografische Analyse

Asien-Pazifik führte im Jahr 2025 mit 39,07 % des globalen Umsatzes und behält einen robusten Schwung bei, da China die Einführung von Batterie-Elektrofahrzeugen im Rahmen seiner Doppelpunktepolitik steigert. Lokale Zulieferer wie Luxshare Precision platzieren Fabriken neben großen Elektrofahrzeugwerken, verringern Logistikfußabdrücke und erfüllen Just-in-Time-Zeitpläne. Indien beschleunigt die Elektrifizierung von Zweirädern durch den FAME-II-Anreiz und steigert die Nachfrage nach kostenempfindlichen, aber langlebigen Verbindern, die für tropische Klimata geeignet sind. Japan stützt sich auf jahrzehntelange Mikro-Verbinder-Expertise, um hochzuverlässige Verbindungen für frühe autonome Prototypen zu liefern, während Südkorea Hochspannungsvalidierungslabore finanziert, die auf seinen Batteriezellenkapazitätsausbau ausgerichtet sind. Südostasiatische Länder, darunter Indonesien und Vietnam, erhalten Montageprogrammzusagen von globalen OEMs, die eine Diversifizierung über China hinaus anstreben, und ermutigen Verbinderhersteller, regionale technische Zentren hinzuzufügen.

Nordamerika schreitet voran, da die inländische Elektrofahrzeugproduktion unter den Inlandsinhalt-Regeln des IRA skaliert, was mehrere große Verbinderunternehmen dazu veranlasst, US-Montagelinien zu erweitern, um die Berechtigung für Bundessteuergutschriften zu sichern. Mexikos Bajío-Korridor festigt seinen Status als Nearshoring-Knotenpunkt, wo Nähe und Freihandelsvorteile die Lieferzeiten für Werke in den Vereinigten Staaten verkürzen. Europa behauptet seine Technologieführerschaft durch Deutschlands Vorstoß für 800-V-Systeme und softwaredefinierte Plattformen und fordert induktionsarme, hochgeschwindigkeitsfähige Verbinder in Antriebsstrang- und Karosseriebereichen. Das Vereinigte Königreich bleibt in autonomen Pilotprojekten aktiv, die ultraniederlatente Verbindungen suchen, obwohl die regulatorische Divergenz nach dem Brexit die Zertifizierungskomplexität erhöht. Frankreich, Italien und Spanien stabilisieren ihre Verbindernachfrage inmitten der Plattformelektrifizierung, während Russland aufgrund von Sanktionen eingeschränkte Importe verzeichnet, was zu Beschaffungsverschiebungen hin zu regionalen Alternativen führt.

Südamerika belebt die Produktionsvolumina wieder, da Brasilien sich von pandemiebedingten Störungen erholt; der lokale Verbinderanteil wächst langsam, aber stetig, da OEMs mehr Subsysteme lokalisieren. Der Nahe Osten und Afrika verzeichnen mit 15,17 % bis 2031 den schnellsten regionalen CAGR, verankert durch Saudi-Arabiens Elektrofahrzeugfertigungsantrieb, unterstützt durch den Public Investment Fund, und durch Ägyptens durch Handelsabkommen katalysierte Montageaktivitäten. Die Vereinigten Arabischen Emirate nutzen ihre Logistikstärken, um ein regionales Vertriebszentrum zu werden. Die Türkei konsolidiert ihre Tier-2-Lieferketten rund um exportorientierte Fahrzeugprogramme, während Südafrika in seinen küstennahen Fertigungsclustern auf Hybrid- und Batterie-Elektrifizierung zusteuert. Subsaharische Märkte, darunter Nigeria und Kenia, verzeichnen eine erste Einführung elektrischer Zweiräder, die robuste, leicht wartbare Verbinder erfordern, die gut zur lokalen Reparaturinfrastruktur passen.

Wettbewerbslandschaft

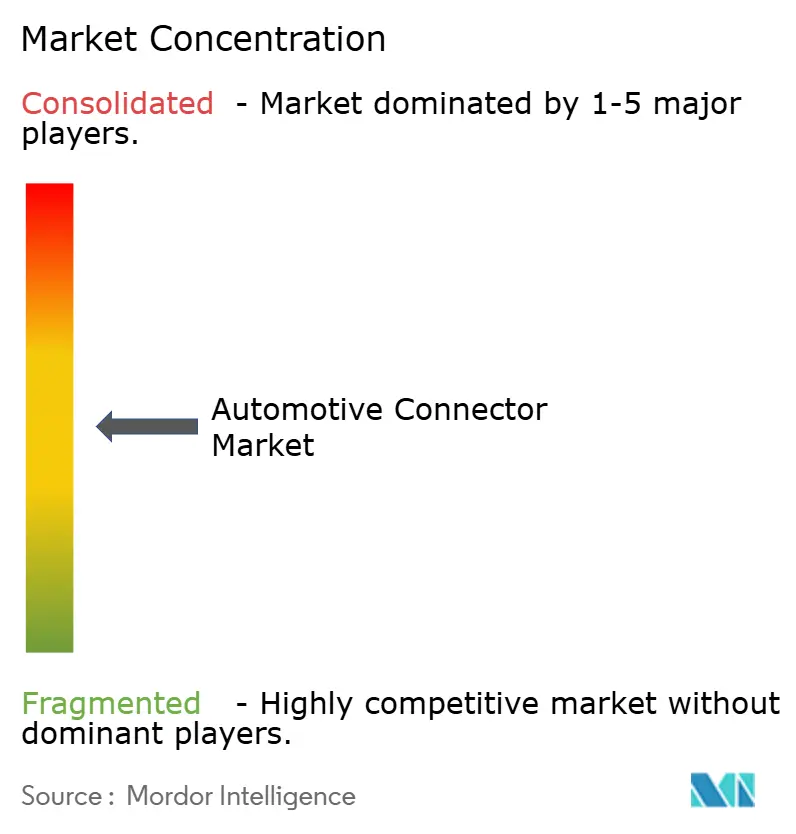

Der Automotive Connector Markt weist eine moderate Konzentration auf, wobei TE Connectivity, Yazaki, Aptiv, Molex und Amphenol gemeinsam einen beträchtlichen Anteil halten, der auf jahrzehntelangen Design-in-Beziehungen und umfangreichen Patentbibliotheken aufgebaut ist. Plattformlebenszyklen von 5 bis 8 Jahren sperren spezifische Teilenummern ein und schaffen Eintrittsbarrieren für Neueinsteiger. Weiße Flecken gedeihen bei Hochgeschwindigkeitsdaten- und modularen Ladeverbindern, wo Spezialisten wie Rosenberger und Hirose tiefgreifende HF- und optische Expertise nutzen, um Buchsen in Premium-ADAS- und zonalen Plattformen zu sichern.

Chinesische Hersteller, angeführt von Luxshare Precision, erweitern ihren Fußabdruck durch die Bündelung von Kabeln und Verbindern, die Risikoreduzierung bei der OEM-Beschaffung und die Verkürzung von Lieferzeiten, insbesondere für Start-up-Elektrofahrzeughersteller, die auf Markteinführungsgeschwindigkeit fokussiert sind. Prozesstechnologie wird zu einem wichtigen Differenzierungsmerkmal. Große Akteure setzen maschinenlerngestützte Sichtprüfung ein, um Crimp- und Dichtungsfehler inline zu erkennen und das Garantieanspruchsrisiko zu reduzieren. Vertikale Schritte in die Harzkompoundierung und Kontaktstanzung verbessern die Versorgungssicherheit, wenn Hochtemperaturkunststoffe knapp werden, und verkürzen gleichzeitig die Entwicklungs-zu-Produktions-Lieferzeiten.

Kleinere Wettbewerber erschließen Nischen bei Batterietrenneinheiten und Hochstromsammelschienen – Bereiche, die von den Breitkatalogprogrammen der größeren Akteure unterversorgt werden. Die Teilnahme an IEEE-, ISO- und CharIN-Arbeitsgruppen gewährt frühzeitige Einblicke in aufkommende Spezifikationen und positioniert Beitragende als bevorzugte Entwicklungspartner. Branchenanalysten erwarten selektive Konsolidierungen, da Zulieferer Skaleneffekte anstreben, um steigende Forschungs- und Entwicklungskosten zu finanzieren. Regionale Herausforderer mit agiler Ingenieurskunst und Nähevorteilen werden jedoch bedeutende Anteile behalten, wo lokale Inhaltsvorschriften vorherrschen.

Automotive Connector Branchenführer

TE Connectivity Ltd

Aptiv PLC

Amphenol Corporation

Yazaki Corporation

Molex Inc. (Koch Industries)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Molex stellte seine MX-DaSH Modularen Leiter-zu-Leiter-Verbinder vor, die Strom- und Signalterminals in ein einheitliches modulares System integrieren. Diese Innovation vereinfacht Kabelbäume, reduziert das Gewicht und vereinfacht die Komplexität, insbesondere in automobilen zonalen Architekturen. Die Lösung verbessert nicht nur die Designflexibilität, sondern erfüllt auch die Anforderungen globaler OEMs.

- Oktober 2025: TE Connectivity stellte sein neues Konnektivitätsportfolio vor, das auf die dynamischen Anforderungen automobiler elektronischer Steuergeräte und der nächsten Generation von Fahrzeugplattformen, insbesondere softwaredefinierter Fahrzeuge, zugeschnitten ist. Dieses Portfolio umfasst eine Reihe von Lösungen, darunter Platine-zu-Platine-, Leiter-zu-Platine-, Flex-zu-Platine- und Leiter-zu-Leiter-Verbinder, die alle für kompakte Hochleistungsanwendungen entwickelt wurden.

- Mai 2025: TE Connectivity brachte die GRACE INERTIA Mehrfachlastverbinder über Mouser Electronics auf den Markt, mit einer niedrigen Verbindungshöhe von 14,1 mm, entwickelt für platzbeschränkte Automobilanwendungen, einschließlich intelligenter Gebäude, HLK-Geräte und Automatisierungssysteme. Das Produkt adressiert die wachsende Nachfrage nach kompakten Hochleistungsverbindern in automobilen und angrenzenden Märkten.

- Mai 2025: Hirose stellte die KM32A-Serie vor, einen automobilen Leiter-zu-Platine-Verbinder, der dem GMW3191-Standard für Niederspannungsanwendungen im Automobil entspricht. Diese Serie verfügt über eine innovative Kontaktfederstruktur, die die Vibrationsbeständigkeit verbessert, und eine robuste Mittelverriegelung, um Fehlsteckungen zu verhindern. Mit einer Zug-/Hebelkraft von bis zu 75 N bietet die KM32A-Serie auch eine beeindruckende Wärmebeständigkeit und hält Temperaturen bis zu 125 °C stand.

Globaler Automotive Connector Marktbericht Umfang

Verbinder werden hauptsächlich verwendet, um elektrische Leitungen zu verbinden oder zu trennen. In Automobilen werden verschiedene Arten von Verbindern, wie Leiter-zu-Leiter-Verbindungen, Platine-zu-Leiter-Verbindungen und Geräteverbindungen, verwendet, um vorgefertigte Teile oder Geräte mit dem gegebenen Kabelbaum zu verbinden oder zu trennen.

Der Automotive Connector Markt ist nach Anwendung, Fahrzeugtyp, Antriebsart, Verbindertyp, Verbindungsabdichtung und Geografie segmentiert. Nach Anwendung ist der Markt in Antriebsstrang, Sicherheit und Schutz, Karosserieverkabelung und Stromverteilung, Komfort und Bequemlichkeit, Navigation und Instrumentierung, ADAS und autonomes Fahren sowie Laden und Energiemanagement segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen, leichte Nutzfahrzeuge, mittelschwere und schwere Nutzfahrzeuge, Zweiräder sowie Bus und Reisebus segmentiert. Nach Antriebsart ist der Markt in Fahrzeuge mit Verbrennungsmotor, Hybridfahrzeuge, Plug-in-Hybridfahrzeuge, Batterie-Elektrofahrzeuge und Brennstoffzellen-Elektrofahrzeuge segmentiert. Nach Verbindertyp ist der Markt in Leiter-zu-Leiter, Leiter-zu-Platine, Platine-zu-Platine, E/A und Rundverbinder, flexible Flachkabel/flexible Leiterplatten und Mikro sowie Hochgeschwindigkeit/Hochspannung segmentiert. Nach Verbindungsabdichtung ist der Markt in abgedichtet und nicht abgedichtet segmentiert. Nach Geografie ist der Markt in Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika segmentiert.

Der Bericht liefert Marktgrößen und Prognosen in Wert (USD) und Volumen (Einheiten).

| Antriebsstrang |

| Sicherheit und Schutz |

| Karosserieverkabelung und Stromverteilung |

| Komfort, Bequemlichkeit und Unterhaltung |

| Navigation und Instrumentierung |

| ADAS und autonome Systeme |

| Laden und Energiemanagement (Elektrofahrzeug) |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Zweiräder |

| Bus und Reisebus |

| Fahrzeuge mit Verbrennungsmotor |

| Hybridfahrzeuge |

| Plug-in-Hybridfahrzeuge |

| Batterie-Elektrofahrzeuge |

| Brennstoffzellen-Elektrofahrzeuge |

| Leiter-zu-Leiter |

| Leiter-zu-Platine |

| Platine-zu-Platine |

| E/A und Rundverbinder |

| Flexible Flachkabel/Flexible Leiterplatten und Mikro |

| Hochgeschwindigkeit / Hochspannung |

| Abgedichtet |

| Nicht abgedichtet |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Indonesien | |

| Vietnam | |

| Philippinen | |

| Australien | |

| Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Ägypten | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Antriebsstrang | |

| Sicherheit und Schutz | ||

| Karosserieverkabelung und Stromverteilung | ||

| Komfort, Bequemlichkeit und Unterhaltung | ||

| Navigation und Instrumentierung | ||

| ADAS und autonome Systeme | ||

| Laden und Energiemanagement (Elektrofahrzeug) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Zweiräder | ||

| Bus und Reisebus | ||

| Nach Antriebsart | Fahrzeuge mit Verbrennungsmotor | |

| Hybridfahrzeuge | ||

| Plug-in-Hybridfahrzeuge | ||

| Batterie-Elektrofahrzeuge | ||

| Brennstoffzellen-Elektrofahrzeuge | ||

| Nach Verbindertyp | Leiter-zu-Leiter | |

| Leiter-zu-Platine | ||

| Platine-zu-Platine | ||

| E/A und Rundverbinder | ||

| Flexible Flachkabel/Flexible Leiterplatten und Mikro | ||

| Hochgeschwindigkeit / Hochspannung | ||

| Nach Verbindungsabdichtung | Abgedichtet | |

| Nicht abgedichtet | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Indonesien | ||

| Vietnam | ||

| Philippinen | ||

| Australien | ||

| Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Ägypten | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Automotive Connector Markt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 11,69 Milliarden erreichen wird, mit einem CAGR von 7,33 % ab 2026.

Welcher Anwendungsbereich wächst am schnellsten?

ADAS und autonome Systeme zeigen die höchste Wachstumsdynamik mit einem CAGR von 17,76 % bis 2031.

Welche Fahrzeugkategorie kauft derzeit die meisten Verbinder?

Personenkraftwagen führen die Nachfrage an und entfallen auf 54,87 % des Umsatzes im Jahr 2025.

Welche Region expandiert am schnellsten?

Für die Region Naher Osten und Afrika wird bis 2031 der schnellste CAGR von 15,17 % prognostiziert.

Welcher Verbindertyp hat heute den größten Anteil?

Leiter-zu-Leiter-Verbinder dominieren mit 31,68 % des Umsatzes im Jahr 2025.

Seite zuletzt aktualisiert am: