Marktgröße und Marktanteil für automotive Mikromotoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 17.07 Milliarden US-Dollar |

| Marktgröße (2031) | 21.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.19% CAGR |

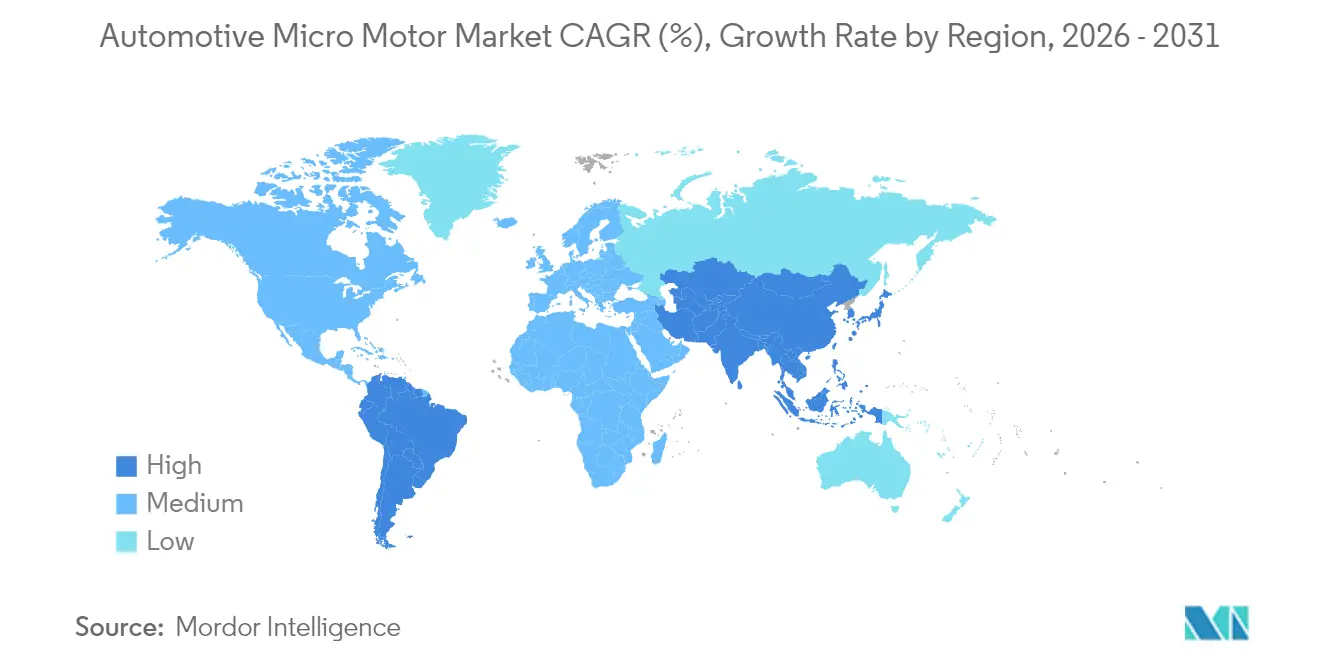

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automotive Mikromotoren von Mordor Intelligence

Die Marktgröße für automotive Mikromotoren wird im Jahr 2026 auf USD 17,07 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 16,23 Milliarden, mit Prognosen für 2031 von USD 21,97 Milliarden, was einem Wachstum mit einem CAGR von 5,19 % über 2026–2031 entspricht. Die Gewinne resultieren aus dem rasant steigenden Volumen an Elektrofahrzeugen (EV), der Migration zu 48-V-Mildhybrid-Architekturen und dem wachsenden Inhalt pro Fahrzeug in den Bereichen Antriebsstrang, Sicherheit und Komfortmodule. Hersteller skalieren regionale Produktionszentren, um lokale Beschaffungsvorschriften zu erfüllen; Nidec allein hat mehr als USD 7 Milliarden für den Ausbau der E-Achsen-Kapazität eingeplant, um zusätzlichen Marktanteil im Markt für automotive Mikromotoren zu gewinnen. Asien-Pazifik bleibt das Nachfragezentrum, begünstigt durch Chinas Exportführerschaft, während Hochspannungsplattformen die schnellste Einführung bürstenloser Motortechnologien in Nordamerika und Europa vorantreiben.

Wichtigste Erkenntnisse des Berichts

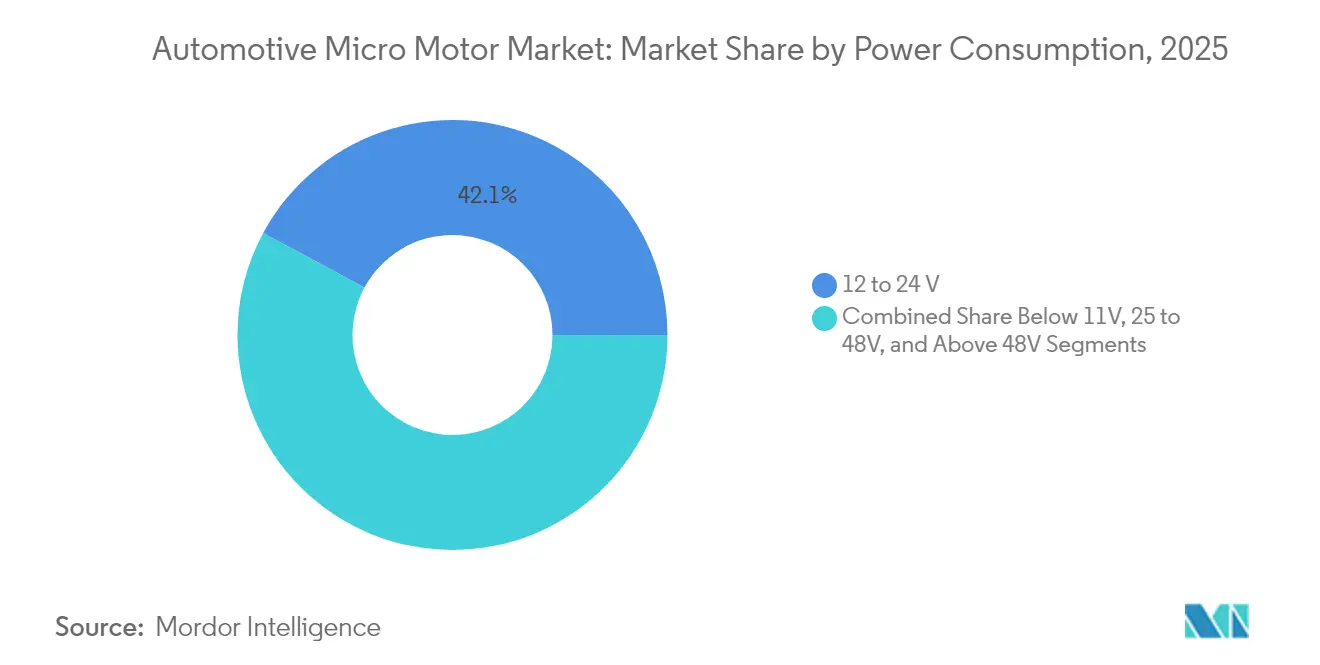

- Nach Stromverbrauch führte das Segment 12–24 V mit 42,14 % des Marktanteils für automotive Mikromotoren im Jahr 2025; Systeme über 48 V verzeichnen den höchsten CAGR von 5,61 % bis 2031.

- Nach Motortyp hielten Gleichstrommotoren im Jahr 2025 einen Umsatzanteil von 59,10 %, während Wechselstromkonstruktionen voraussichtlich mit einem CAGR von 6,29 % bis 2031 expandieren werden.

- Nach Technologie beherrschten bürstenlose Motoren 53,74 % des Marktanteils der Marktgröße für automotive Mikromotoren im Jahr 2025 und wachsen mit einem CAGR von 5,32 %.

- Nach Anwendung entfielen auf Antriebsstrang- und Antriebssysteme im Jahr 2025 33,10 % des Umsatzes; Sicherheits- und ADAS-Module verzeichnen mit einem CAGR von 5,38 % das stärkste Wachstum.

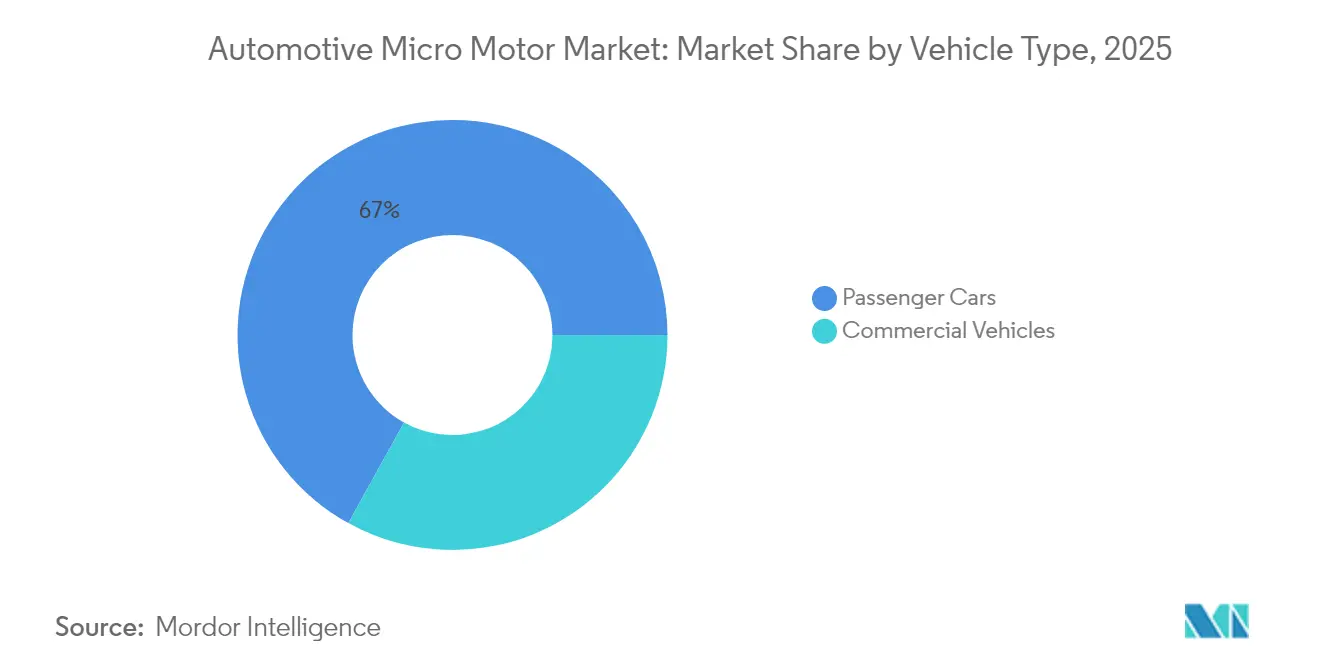

- Nach Fahrzeugtyp kontrollierten Personenkraftwagen im Jahr 2025 einen Anteil von 66,95 %, doch Nutzfahrzeuge verzeichnen mit einem CAGR von 5,57 % das schnellste Wachstum aufgrund der Flottenelektrifizierung.

- Nach Vertriebskanal repräsentierten OEM-Lieferungen im Jahr 2025 71,60 % des Umsatzes, während der Aftermarket mit einem CAGR von 6,12 % aufgrund der Ersatznachfrage wächst.

- Nach Geografie erzielte Asien-Pazifik 48,10 % des Umsatzes im Jahr 2025 und wird voraussichtlich mit einem CAGR von 6,03 % wachsen und alle anderen Regionen übertreffen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für automotive Mikromotoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der EV-Produktionsvolumina | +2.1% | Global, mit führender Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunahme von 48-V-Mildhybrid-Architekturen | +1.8% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Luxus- und Premiuminterieur | +1.2% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Leichtbau von Fahrzeugen und Miniaturisierung von Komponenten | +0.9% | Global, getrieben durch Effizienzvorschriften | Langfristig (≥ 4 Jahre) |

| Integration in aktive Aerodynamiksysteme | +0.6% | Premiumsegmente in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Verbreitung von Kabinenwohlbefindensfunktionen | +0.4% | Luxussegmente in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der EV-Produktionsvolumina

Die globalen EV-Lieferungen übertreffen weiterhin das Gesamtwachstum bei leichten Fahrzeugen, und jedes reine Batteriemodell ist auf Dutzende von Hilfs-Mikromotoren für Wärmemanagement, Aerodynamik, Lenkung, Bremsung und Batteriepackkühlung angewiesen. Assembly Magazine prognostiziert eine Vervierfachung der Traktionsmotorproduktion auf mehr als 120 Millionen Einheiten bis 2034, ein Trend, der sich in eine parallele Nachfrage nach kleineren Motoren in Teilsystemen überträgt. Chinas Aufstieg auf 4,91 Millionen Fahrzeugexporte im Jahr 2023, womit Japan übertroffen wurde, spiegelt diesen Wandel wider und konzentriert einen Großteil des Marktes für automotive Mikromotoren in der Region. Höhere 800-V-Architekturen in Premium-EVs erhöhen die Leistungsanforderungen für Mikromotor-Steuerelektronik, die auf Siliziumkarbid-Bauelementen basiert, und drängen Zulieferer zu robusten Hochfrequenz-Treibermodulen[1]"Kosten für Halbleiterchips pro Fahrzeug werden sich bis 2030 aufgrund technologischer Fortschritte auf 1.200 USD verdoppeln: NITI Aayog," Economic Times, economictimes.indiatimes.com.

Zunahme von 48-V-Mildhybrid-Architekturen

Der Wechsel von herkömmlicher 12-V-Elektrik auf 48-V-Bordnetze ermöglicht es Automobilherstellern, den Kraftstoffverbrauch um bis zu 15 % zu senken und gleichzeitig neue Mikromotor-Anwendungen in aktiver Federung, Start-Stopp-Systemen und elektrischen Kompressoren zu erschließen. CLEPA prognostiziert 48-V-Systeme in jedem zehnten Neuwagen bis 2025. Das begleitende 48-V-Batteriesegment wird voraussichtlich wachsen und dem Markt für automotive Mikromotoren eine erhebliche Design-in-Möglichkeit bieten. Teslas Einführung der 48-V-Verkabelung im Cybertruck beschleunigt die Branchenumstellung, obwohl Hersteller mit Altbestand Kabelbäume, Steckverbinder und Validierungswerkzeuge überarbeiten müssen, um mit höheren Spannungen umzugehen[2]"48-V-Systeme: Was Sie wissen müssen, da Automobilhersteller der 12-V-Technik Lebewohl sagen", Electronic Design, electronicdesign.com.

Wachsende Nachfrage nach Luxus- und Premiuminterieur

Premiummodelle integrieren mehrere Zonenklima-Gebläse, haptische Sitze und adaptive Beleuchtungsanordnungen, die jeweils von Präzisions-Mikromotoren angetrieben werden, die einen geräuschlosen Betrieb und verlängerte Lebenszyklen gewährleisten. Die globalen Lieferungen von Fahrzeugen mit einem Preis über USD 80.000 steigen weiter, da wohlhabende Verbraucher Kabinentechnologie priorisieren. Elektronik macht nun einen wachsenden Anteil der Herstellungskosten aus, was Automobilhersteller dazu veranlasst, Ionisatoren, Duftspender und Module zur aktiven Geräuschunterdrückung hinzuzufügen, die von kompakten bürstenlosen Konstruktionen angetrieben werden. Tier-1-Zulieferer begegnen der wachsenden Innenraumkomplexität durch die Entwicklung modularer Motorplattformen, die Statordesigns für Sitz-, Lenksäulen- und HVAC-Aktuatoren teilen, was die Skalenökonomie und die Markteinführungszeit verbessert.

Leichtbau von Fahrzeugen und Miniaturisierung von Komponenten

Strenge Effizienzvorschriften veranlassen OEMs, die Fahrzeugmasse zu reduzieren, was die Nachfrage nach leichten Polymeren, Aluminiumwicklungen und Kohlenstoffnanoröhrenspulen in Mikromotor-Baugruppen verdoppelt. Das Korea Institute of Science and Technology demonstrierte einen Nanoröhrenmotor, der das Rotorgewicht reduziert und gleichzeitig die Leistungsdichte steigert – eine Innovation mit direkten Auswirkungen auf platzbeschränkte EV-Module. CompositesWorld schätzt, dass der Umsatz mit Verbundwerkstoffen im Automobilbereich bis 2032 auf das Doppelte ansteigen wird, da Zulieferer Stahlgehäuse durch hochfeste Thermoplaste ersetzen. Vitescos Trendüberblick 2024 hebt Aluminiumwicklungen hervor, die die Baugröße verringern, ohne das Drehmoment zu beeinträchtigen – ein Merkmal, das für bürstenlose Plattformen der nächsten Generation entscheidend ist.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufwärtstrend bei Seltenerdmagnetpreisen | -1.1% | Global, mit auf China konzentriertem Angebot | Kurzfristig (≤ 2 Jahre) |

| Ständige technologische Upgrades, die die Stückkosten erhöhen | -0.8% | Global, alle Marktsegmente betreffend | Mittelfristig (2–4 Jahre) |

| Enge Toleranzspezifikationen, die die Qualifizierungskosten erhöhen | -0.5% | Global, insbesondere in Premiumsegmenten | Mittelfristig (2–4 Jahre) |

| Aufkommende Piezoaktuator-Substitute | -0.3% | Entwickelte Märkte mit fortgeschrittener Technologieeinführung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufwärtstrend bei Seltenerdmagnetpreisen

Die Preisvolatilität bei Permanentmagneten ist die akuteste Kostenherausforderung für Zulieferer von automotive Mikromotoren. Die Neodym-Spotpreise sanken im vergangenen Jahr um 42 %, doch langfristige Versorgungsrisiken drohen, da China die Exportkontrollen verschärft. Fahrzeugprogramme melden bereits Produktionspausen, wie etwa Suzukis Swift-Linie in Japan, als Magnetlieferungen ins Stocken gerieten. Branchenakteure diversifizieren ihre Beschaffung: Nidec unterzeichnete 2025 einen Vertrag zur Abnahme von in den Vereinigten Staaten hergestellten Noveon-Ecoflux-Magneten, um Währungs- und geopolitische Risiken abzupuffern.

Ständige technologische Upgrades, die die Stückkosten erhöhen

Der Halbleitergehalt pro Fahrzeug wird sich bis 2030 voraussichtlich auf rund USD 1.200 verdoppeln, da Antriebsstrang-, ADAS- und Infotainmentsysteme expandieren und die Preise für Mikromotor-Controller in die Höhe treiben. Steigende Preise für Elektrostahl haben die Motorkosten seit 2020 um 35–40 % erhöht und die Zuliefermargen verringert. Gleichzeitig können strengere Qualifizierungsprotokolle die Formvalidierung auf acht Monate und USD 20.000 pro Werkzeugrevision ausdehnen, was Produkteinführungen verzögert und den Entwicklungsaufwand erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Stromverbrauch: 48-V-Systeme treiben die Spannungsmigration voran

Die Klasse 12 bis 24 V hielt 42,14 % des Marktanteils für automotive Mikromotoren im Jahr 2025 und spiegelt damit die veralteten elektrischen Architekturen im Bestand leichter Fahrzeuge wider. Hochspannungssegmente (mehr als 48 V) verzeichnen jedoch den schnellsten CAGR von 5,61 %, da OEMs Mildhybrid- und 800-V-EV-Antriebsstränge für Effizienzgewinne einführen. Diese Verschiebung vergrößert die Marktgröße für automotive Mikromotoren für bürstenlose Hochdrehmomenteinheiten, die mit Kabelbäumen mit geringem Querschnitt kombiniert werden, was Widerstandsverluste reduziert und thermische Belastungen verringert. Teslas 48-V-Kabelbaum-Einführung unterstreicht die breite Branchenausrichtung auf den nächsten elektrischen Standard.

CLEPA bestätigt, dass die 48-V-Technologie den Kraftstoffverbrauch um bis zu 15 % senken kann, was ihre Aufnahme in europäische CO₂-Compliance-Strategien beschleunigt. Zulieferer skalieren daher modulare Statorfamilien, die 24-V-Gebläsemotoren bis hin zu 400-V-Traktionshilfsaggregaten abdecken und die Plattformwiederverwendung maximieren. Aufkommende Niederspannungsnischen (weniger als 11 V) bleiben für Sensorknoten relevant, machen jedoch einen begrenzten Anteil des Umsatzes aus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Motortyp: Gleichstromdominanz steht vor der Herausforderung durch hocheffiziente Wechselstrommotoren

Gleichstrommotoren beherrschten 59,10 % des Umsatzes im Jahr 2025 dank kosteneffizienter Konstruktionen für Fensterheber, Sitzverstellungen und HVAC-Klappen. Dennoch verzeichnen Wechselstrommaschinen einen robusten CAGR von 6,29 %, da der variable Drehzahlbetrieb den Energieverbrauch in Lenkung, Bremsung und Kühlmittelpumpen reduziert. Der Markt für automotive Mikromotoren erlebt daher ein ausgewogenes Portfolio, bei dem Gleichstromplattformen für Ein-Aus-Aktuierung geeignet bleiben, während wechselrichtergesteuerte Wechselstromoptionen Effizienzanforderungen in der elektrischen Servolenkung erfüllen.

Nidecs SynRA-Linie veranschaulicht den Vorstoß zu synchronen Reluktanzarchitekturen, die Seltenerdmagnete eliminieren und die Versorgungsresilienz steigern. Die Umsätze von Johnson Electric im Geschäftsjahr 2023/24 zeigen eine anhaltende OEM-Einführung bei beiden Motortypen und bestätigen einen Mehrfachtechnologie-Fahrplan.

Nach Technologie: Bürstenlose Plattformen führen das Zuverlässigkeitsrennen an

Bürstenlose Plattformen lieferten 53,74 % des Umsatzes im Jahr 2025 und werden bürstenbehaftete Systeme mit einem CAGR von 5,32 % aufgrund besserer Effizienz, geringerer Geräuschentwicklung und nahezu wartungsfreiem Betrieb übertreffen. Integrierte Treiberplatinen verringern die Baugröße weiter, was für moderne Cockpit- und Batteriekühlmodule wichtig ist. Bürstenbehaftete Motoren bleiben in kostenempfindlichen Aftermarket-Artikeln relevant, verlieren jedoch weiterhin Marktanteile.

Kohlenstoffnanoröhrenwicklungen, die vom Korea Institute of Science and Technology vorgestellt wurden, signalisieren ein neues Kapitel in ultraleichten bürstenlosen Konstruktionen für gewichtskritische EV-Ecken. Parallele Fortschritte umfassen batteriefreie Magnetencoder, die die Lebensdauer verlängern, indem sie eingebaute Zellen entfernen – ein Schritt, der kürzlich von Nidec kommerzialisiert wurde.

Nach Anwendung: Sicherheits- und ADAS-Module beschleunigen sich

Antriebsstrang- und Antriebssysteme hielten 33,10 % des Umsatzes im Jahr 2025, verankert durch Drosselklappensteuerung, Turbo-Wastegate- und Getriebeventilaktuierung. Dennoch verzeichnen Sicherheits- und ADAS-Module den steilsten CAGR von 5,38 %, da Radar-, Lidar- und Kamerareinigungsmechanismen auf Präzisions-Mikroaktuierung angewiesen sind. Der Markt für automotive Mikromotoren profitiert auch von aktiven Kühlergitterabdeckungen und Fahrhöhenreglern, die den Luftwiderstand reduzieren und die Reichweite um bis zu 15 % steigern.

Kabinenwohlbefindensgeräte wie Ionisatoren und Duftspender fügen weiteres Volumen hinzu, insbesondere in Luxusausstattungen. Zulieferer reagieren mit versiegelten, flüssigkeitsbeständigen bürstenlosen Motoren, die für raue Motorraum- und Außenplatzierungen geeignet sind, und erweitern den adressierbaren Wert pro Fahrzeug.

Nach Fahrzeugtyp: Nutzfahrzeuge gewinnen an Dynamik

Personenkraftwagen erzeugten 66,95 % des Mikromotor-Umsatzes im Jahr 2025, angetrieben durch das schiere Stückvolumen und die rasche Funktionsproliferation. Nutzfahrzeuge verzeichnen mit einem CAGR von 5,57 % ein schnelleres Wachstum aufgrund der Elektrifizierung von Lieferflotten. Die Marktgröße für automotive Mikromotoren, die mit elektrischen Lieferwagen verbunden ist, wächst, da Flottenoperatoren elektrische Kältekompressoren, hydraulische Hubaktuatoren und Stadtsicherheitssensoren installieren.

Mexikos Export von EVs in die Vereinigten Staaten unterstreicht den nordamerikanischen Aufbau sowohl im Personen- als auch im leichten Nutzfahrzeugsegment. Der schnellere Verschleiß im gewerblichen Einsatz treibt eine größere Aftermarket-Nachfrage nach hochhaltbaren bürstenlosen Ersatzteilen an.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEM-Verträge dominieren, Aftermarket expandiert

OEM-Kanäle erzeugten 71,60 % des Umsatzes im Jahr 2025 durch direkte Linienmontage-Verträge, die über mehrjährige Fahrzeugplattformen laufen. Der Aftermarket wächst mit einem CAGR von 6,12 %, da komplexe elektronische Teilsysteme altern und spezialisierte Diagnose- und Ersatzteile benötigen. Tier-1-Unternehmen diversifizieren sich in Marken-Serviceteile und nutzen ihr Produktions-Know-how, um Ausgaben nach Ablauf der Garantie zu erfassen.

Taiwanesische Zulieferer wie E-Lead Electronics, bekannt für Infotainmentmodule, erweitern grenzüberschreitende Netzwerke, um sowohl OEM- als auch unabhängige Reparaturkanäle zu bedienen, was die doppelten Chancen der Branche für automotive Mikromotoren bei Erstmontage und Servicezyklen unterstreicht.

Geografische Analyse

Asien-Pazifik erzielte 48,10 % des globalen Umsatzes im Jahr 2025, und sein CAGR von 6,03 % bis 2031 hält die Region an der Spitze des Marktes für automotive Mikromotoren. Chinesische Exporteure lieferten 2023 4,91 Millionen Fahrzeuge aus, übertrafen Japan und festigten eine breite Versorgungsbasis für Mikromotoren, Halbleiter und Magnete. Nidec plant, die Belegschaft seines Dalian-Komplexes um bis zu 50 % zu erhöhen und ihn zum weltgrößten EV-Motorenstandort mit einer Jahreskapazität von einer Million Einheiten zu machen. Thailand und Indonesien werben um neue Investitionen, um integrierte EV-Lieferketten aufzubauen und die regionalen Beschaffungsoptionen zu erweitern.

Europa schreitet in stetigem Tempo voran, da strenge Emissionsziele 48-V-Einführungen vorantreiben und Premium-OEMs aktive Aerodynamik einführen. CLEPAs Förderung von Mildhybrid-Antriebssträngen und Schaefflers Fusion mit Vitesco im Jahr 2024 stärken die lokale Motorkompetenz. Das deutsche Start-up DeepDrive sicherte sich USD 33,5 Millionen zur Kommerzialisierung von Doppelrotor-Konstruktionen mit 50 % weniger Magneten und unterstreicht Europas Vorstoß für materialleichte Innovationen.

Nordamerika wird durch Reshoring-Politiken und Teslas Spannungsstandardisierung angetrieben. Die Übernahme von Siemens' Innomotics-Sparte durch KPS Capital Partners für EUR 3,5 Milliarden signalisiert das Interesse von Private-Equity-Firmen an hochwertigen Motormarken.

Südamerika zeigt das höhere Wachstum ausgehend von einer kleineren Basis, unterstützt durch steigenden Elektronikgehalt in der brasilianischen und argentinischen Produktion.

Regulatorisches Umfeld

Automobil-Mikromotoren sind in regulierte Fahrzeugsysteme eingebettet, in denen die Konformität stärker von Fahrzeugsicherheit sowie elektrischen und elektronischen Funktionssicherheitsanforderungen bestimmt wird als von motorspezifischen Vorschriften. In den Vereinigten Staaten hat die NHTSA im Juni 2026 die Federal Motor Vehicle Safety Standards weiter modernisiert, darunter eine endgültige Regel, mit der veraltete Anforderungen aus FMVSS 206 (Türschlösser und Türhaltekomponenten) mit Wirkung zum 6. Juli 2026 gestrichen wurden, sowie eine separate endgültige Regel vom Juni 2026, mit der FMVSS 214, 305a und 307 aktualisiert wurden, um veralteten Text zu entfernen und die Sicherheitsstandards für elektro- und wasserstoffbetriebene Fahrzeuge besser aufeinander abzustimmen. Diese Aktualisierungen wirken sich auf die Validierungsanforderungen für Stellantriebssysteme aus, die Mikromotoren in Türen, sicherheitsgurtnahen Modulen und EV-sicherheitsrelevanten Teilsystemen verwenden.

Weltweit folgen Typgenehmigung und Bauteilqualifizierung zunehmend harmonisierten Rahmenwerken und Prüfnormen, die von OEMs und Tier-1-Zulieferern verwendet werden. In Europa integriert die Typgenehmigung nach der Verordnung (EU) 2018/858 über Anhang-II-Aktualisierungen bis 2026 weiterhin UNECE-UN-Regelungen, was die Notwendigkeit einer kontinuierlichen Konformitätsverfolgung über Märkte hinweg verstärkt. Auf Bauteil- und Validierungsebene bleibt ISO 26262 die Grundlage für die Funktionssicherheit von Motorsteuerungsmodulen in sicherheitsrelevanten Anwendungen (Lenkung, Bremsen und ADAS-Aktuierung). Normen wie ISO 20574:2019 (Haltbarkeit von Startermotoren für Start-Stopp) und Chinas QC/T 1154-2021 (technische Anforderungen und Prüfung für 12-V- und 24-V-Kommutatoren von Automobil-Mikromotoren) verankern zudem Dauerhaltbarkeits- und Umweltprüfregime für Mikromotorprogramme mit hohem Volumen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Automobil-Mikromotoren erstreckt sich von Rohstoffen (Seltenerdmetalle für Permanentmagnete, Kupfer, Elektrostahl, Polymere und Elektronik) über die Präzisionsfertigung (Stanzen und Lamination, Druckguss, Wickeln, Magnetverklebung, Kommutierungs- oder Wechselrichterintegration sowie End-of-Line-NVH- und Haltbarkeitstests) bis hin zur Auslieferung in Tier-1-Module und die OEM-Fahrzeugmontage. Die Spannungsmigration von 12–24 V zu 48 V und höher erhöht den Anteil von Motortreibern, Positionssensorik und EMV-Maßnahmen, wodurch der Anteil von Halbleitern und Validierungsaufwand in der Stückliste für bürstenlose Mikromotoren steigt, die in Wärmemanagement-, Fahrwerks- sowie Sicherheits- und ADAS-Modulen eingesetzt werden.

Versorgungskontinuität und Qualitätsausbeute bleiben zentrale Einschränkungen entlang der Kette. Die am 4. April 2025 eingeführten chinesischen Exportbeschränkungen für Seltenerdmagnete haben die Anfälligkeit vorgelagerter Bereiche für magnetabhängige Designs verdeutlicht und Zulieferer zu Multi-Sourcing- und Materialsubstitutions-Roadmaps gedrängt, einschließlich magnetunabhängiger Motorkonzepte. Fertigungsunterbrechungen haben ebenfalls gezeigt, wie sich Bauteilprobleme auf die Fahrzeugproduktion auswirken können, darunter der von Volkswagen im März 2024 pausierte EV-Produktionsbetrieb im Werk Emden aufgrund von Engpässen bei Komponenten des elektrischen Antriebssystems sowie die reduzierte Produktion infolge von Fehlern in der Statorfertigung im Komponentenwerk Kassel (berichtet im Januar 2024). Für sicherheitskritische Anwendungsfälle prägen zudem ISO-26262-getriebene ASIL-Zielwerte und lange Qualifizierungszyklen die Lieferantenauswahl und begünstigen etablierte Akteure wie Nidec, Johnson Electric, Denso, Bosch, Mitsuba, Brose, Mabuchi und Valeo, die Prozesskontrolle, Beschaffung automobilqualifizierter Elektronik und globale Logistik zu wiederholbarer OEM-Anlaufunterstützung kombinieren können.

Wettbewerbslandschaft

Der globale Mikromotor-Markt weist ein moderates Konzentrationsmaß auf, wobei die führenden Akteure gemeinsam einen erheblichen Anteil des Gesamtumsatzes auf sich vereinen. Mehrere wichtige Trends und Wettbewerbsdynamiken prägen diese Landschaft. Der Markt ist durch die Präsenz großer Akteure gekennzeichnet, darunter Nidec und Johnson Electric. Diese Unternehmen verfolgen aktiv Strategien zur Stärkung ihrer Positionen und zur Nutzung der wachsenden Nachfrage nach Mikromotoren in verschiedenen Anwendungen, insbesondere in den Bereichen Elektrofahrzeuge (EV) und fortschrittliche Fahrerassistenzsysteme (ADAS). Traditionelle Motorspezialisten sehen sich einem verstärkten Wettbewerb durch Tier-1-Zulieferer und Elektronikhersteller ausgesetzt, die in den Mikromotor-Markt expandieren. Darüber hinaus suchen Private-Equity-Firmen aktiv nach Möglichkeiten, Mikromotor-Unternehmen zu erwerben und zu konsolidieren, mit dem Ziel, diversifizierte Technologieportfolios zu schaffen.

Strategisch gewinnt die vertikale Integration an Bedeutung. Schaefflers Fusion mit Vitesco bildet eine EUR 25 Milliarden umfassende Einheit, die Antriebsstrang, E-Achse und Wechselrichtersysteme umspannt. Conifers USD 20 Millionen Finanzierung wird magnetagnostische Motoren beschleunigen, die die Seltenerdvolatilität umgehen. Unterdessen ermöglichen TDKs piezobasierte PowerHap-Aktuatoren Festkörper-Haptik und stellen eine Nischen-Substitutionsbedrohung für traditionelle Rotationseinheiten in Infotainment-Steuerungen dar.

Die OEM-Zusammenarbeit intensiviert sich ebenfalls. Magna hat sich mit NVIDIA zusammengetan, um KI-fähige Zentralcomputer zu integrieren, was die Nachfrage nach hochpräzisen Motoren in der Sensorreinigung, Radarpositionierung und aktiven Kühlergittersystemen antreibt. Zulieferer, die fortschrittliche Toleranzanalysesoftware einsetzen – exemplarisch durch ZF Electronics –, berichten von Kosteneinsparungen beim Prototypenschneiden, die sich in wettbewerbsfähige Preise für Automobilhersteller übersetzen.

Marktführer im Bereich automotive Mikromotoren

Nidec Corporation

Johnson Electric Holdings Limited

Mabuchi Motor Co., Ltd.

DENSO Corporation

Maxon Motor AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Spannungsmigration und Elektronikintegration schaffen Raum für kompakte, effizientere Motorsysteme, die die Kabelbaummasse und den Bauraum reduzieren und dabei strengere Zuverlässigkeitsziele in Sicherheits- und Komfortfunktionen erfüllen. Ein praktischer Ermöglichungsschritt ist die Miniaturisierung der Motorsteuerungselektronik: Im März 2026 stellte Infineon das Motorsteuerungs-System-in-Package MOTIX TLE9954QSW40-33 vor, das kleinere, stärker integrierte Aktuatordesigns unterstützt, bei denen Leiterplattenfläche und thermische Leistung die Einführung bürstenloser Mikromotoren in Türen, Sitzen, HVAC, Pumpen sowie ADAS-bezogenen Reinigungs- und Positionierungsmechanismen einschränken.

Fertigungslokalisierung und angrenzende Antriebsstranginvestitionen öffnen zudem neue Beschaffungswege für Mikromotorzulieferer in EV- und Hybridplattformen, einschließlich Nebenaggregaten innerhalb von E-Antriebseinheiten und Wärmemanagementmodulen. In Indien deuten angekündigte Kapazitätsmaßnahmen wie die von Uno Minda genehmigte Greenfield-Anlage in Chhatrapati Sambhajinagar (Mai 2026) für EV-Antriebsstrangprodukte und die von Tsuyo Manufacturing erhaltene Genehmigung der Regierung von Karnataka (März 2026) für eine EV-Antriebsstrangfabrik in Hubli-Dharwad auf einen breiteren Ausbau elektrifizierter Antriebsstrang-Ökosysteme hin, in denen Mikromotoren, Sub-Aktuatoren und Motorsteuerungskomponenten neben leistungsstärkeren E-Antriebsbaugruppen lokalisiert werden können. In Europa signalisiert die Erweiterung der Elektromotorenproduktion von BMW in Österreich am Standort Steyr im Jahr 2026 anhaltende Investitionen in die Fertigung elektrifizierter Antriebe, was die Nachfrage nach automobiltauglichen Motormaterialien, Automatisierung und Qualitätssystemen unterstützt, die sich auf die Großserienfertigung von Mikromotoren übertragen lassen.

Aktuelle Branchenentwicklungen

- Mai 2026: Johnson Electric Holdings Limited berichtete, dass es im Rahmen seiner Standorterweiterung Land für ein drittes Fertigungswerk in Indien erworben habe. Die Akquisition unterstützt eine größere Nähe zu einer schnell wachsenden Automobilproduktionsbasis und ermöglicht eine lokalisierte Versorgung mit Bewegungsprodukten und mikromotorgetriebenen Aktuatoren für OEM- und Exportprogramme.

- April 2026: Nidec gab bekannt, auf der Auto China 2026 Mobilitätstechnologien der nächsten Generation vorzustellen, einschließlich fortschrittlicher Motorlösungen für Lenkung, Bremsen, Schiebedächer, Sitze und Wärmemanagementmodule. Der Portfolioschwerpunkt spiegelt einen höheren Mikromotoranteil pro Fahrzeug in EV-, Sicherheits- und Komfortsystemen wider und deutet auf eine anhaltende Produkt-Roadmap in Richtung elektrifizierter und softwaregesteuerter Aktuierung hin.

- März 2026: DENSO investierte in Next Core Technologies, Inc., um gemeinsam hocheffiziente Motorkerne unter Verwendung eisenbasierter amorpher Legierungen für Motorgeneratoren der nächsten Generation zu entwickeln. Verbesserungen bei Kernmaterialien unterstützen höhere Effizienz und geringere Verluste in elektrifizierten Antriebssträngen und können auch breitere Motorlieferketten und Fertigungs-Know-how beeinflussen, die für kompakte Automobilmotorplattformen relevant sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Automobil-Mikromotoren kompakte Elektromotoren, die in Personen- und Nutzfahrzeugen zur Bewegung kleiner Mechanismen eingesetzt werden, und wird als Wert der über OEM- und Ersatzteilkanäle in Automobilanwendungen verkauften Motoren gemessen.

Ausgeschlossener Umfang: Wir schließen industrielle Mikromotoren und nicht-automobile Nachrüstumbauten aus und zählen keine vollständigen Fahrantriebe wie Radnabenantriebssysteme.

Übersicht der Segmentierung

- Nach Stromverbrauch

- Unter 11 V

- 12 bis 24 V

- 25 bis 48 V

- Über 48 V

- Nach Motortyp

- Gleichstrommotor

- Wechselstrommotor

- Nach Technologie

- Bürstenbehafteter Mikromotor

- Bürstenloser Mikromotor

- Nach Anwendung

- Karosserieelektronik (Fenster, Sitz, Spiegel)

- Antriebsstrang- und Antriebssysteme

- Fahrwerk und Lenkung

- Sicherheits- und ADAS-Module

- Infotainment und Konnektivität

- Nach Fahrzeugtyp

- Personenkraftwagen

- Nutzfahrzeuge

- Nach Vertriebskanal

- OEM

- Aftermarket

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Grundlage dafür zu legen, was erfasst werden sollte, wo die Nachfrage zuerst auftritt und wie schnell sich der adressierbare Fahrzeugbestand verändert. Üblicherweise werden öffentliche Quellen wie nationale Verkehrsstatistiken, Zoll- und Handelsdatensätze, Aktualisierungen der Rechtsetzung zu Verkehrssicherheit und Emissionen sowie Veröffentlichungen von Automobil- und Elektrotechnikverbänden geprüft.

Um den Markt auf wiederholbare Weise zu dimensionieren, gleichen wir zudem mit Geschäftsberichten von Unternehmen, Investorenpräsentationen und glaubwürdiger Presseberichterstattung zu Plattformverschiebungen wie höheren Spannungsarchitekturen und dem Wachstum des Karosserieelektronikanteils ab. Wo Finanzdetails begrenzt sind, wurden kostenpflichtige Abonnementquellen mit Fokus auf Unternehmensfinanzen und Nachrichtenanalyse verwendet, um Umsatzrichtung, Werksverlagerungen und Aussagen zum Produktmix zu bestätigen, und Patentdatenbanken wurden herangezogen, um zu prüfen, wo sich die Einführung bürstenloser Motoren beschleunigt. Diese Quellen waren beispielhaft, und wir haben während der Studie weitere Referenzen genutzt, um Datenpunkte zu sammeln, zu validieren und zu klären.

Primärinterviews und Umfragen

Primärinterviews und Umfragen konzentrierten sich auf Personen, die Preisgestaltung, Volumina und Designentscheidungen frühzeitig sehen, darunter Motorzulieferer, gestaffelte Komponentenintegratoren, Teilnehmer des Aftermarket-Kanals sowie Automobiltechnik- und Einkaufsfunktionen. Da es sich um einen globalen Markt handelt, wurden die Eingaben über die wichtigsten Fahrzeugproduktionszentren hinweg ausgeglichen und anschließend genutzt, um realistische Ausstattungsraten von Mikromotoren pro Fahrzeug und die Aufteilung zwischen Bürsten- und bürstenloser Nachfrage zu bestätigen.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 18% | APAC: 43% |

| Mid-Tier: 57% | Funktions-/Bereichsleiter: 38% | EMEA: 32% |

| Kleinere Akteure: 18% | Manager: 44% | Amerika: 25% |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einem Top-Down-Aufbau, der den Nachfragepool aus Fahrzeugproduktions- und Bestandssignalen rekonstruiert und anschließend Annahmen zum Mikromotoranteil je System anwendet, etwa Karosseriefunktionen wie Fensterheber und Sitzverstellung, HVAC-Klappensteuerung und Kameraaktuierung. Nachdem diese Struktur stabil war, nutzten wir selektive Bottom-Up-Prüfungen als Absicherung, etwa stichprobenweise durchschnittliche Verkaufspreise nach Motortyp, Lieferantenversandrichtung aus öffentlichen Kommentaren und Kanalprüfungen zum Ersatzteilmix, die dann zur Anpassung der Summen bei auftretenden Abweichungen genutzt wurden.

Zu den verfolgten Schlüsseleingaben gehörten die Produktion von Leicht- und Nutzfahrzeugen nach Region, die Elektrifizierung und Merkmalsdurchdringung, die tendenziell mehr Aktuatoren hinzufügt, die Entwicklung des Bürsten- versus bürstenlosen Mixes, der durchschnittliche Motorwert nach Anwendungsgruppe und Aftermarket-Ersatzmuster im Zusammenhang mit dem Fahrzeugalter. Bei geringer Sichtbarkeit einer Anwendung wurde diese über Proxy-Verhältnisse behandelt, die an besser dokumentierten Systemen verankert waren, gefolgt von einer Expertenbestätigung, damit sich das Modell nicht überdehnte. Prognosen wurden mittels Szenarioanalyse erstellt, die mit Fahrzeugproduktion, Merkmalsübernahme und Preisentwicklungsannahmen verknüpft ist, anschließend mit Primärbefragten stresstestet und dort geglättet, wo der kurzfristige Zyklus ungewöhnlich volatil erschien.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden auf mehr als eine Weise geprüft, damit die endgültige Zahl mit realen Signalen konsistent blieb. Wir verglichen die Modellsummen mit unabhängigen Indikatoren wie Fahrzeugbautrends, Verschiebungen im Elektrifizierungsanteil und berichteten Nachfragekommentaren und überprüften anschließend jede Abweichung, die für eine bestimmte Region oder Anwendung zu groß erschien.

Vor der endgültigen Freigabe wurden Anomalien durch Überprüfung der Annahmen überarbeitet, und bei Bedarf führten wir Folgegespräche mit Beitragenden durch, um zu bestätigen, was sich bei Preisgestaltung, Anteil pro Fahrzeug oder Kanalmix geändert hat. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn ein wesentliches Ereignis Nachfrage, Angebot oder Preisgestaltung verändert. Kurz vor der Auslieferung wurde eine abschließende Analystenprüfung durchgeführt, damit die Sichtweise die zuletzt verfügbaren Informationen widerspiegelt.

Marktgröße für Automobil-Mikromotoren von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Automobil-Mikromotoren unterscheiden sich häufig, selbst wenn sie scheinbar denselben Bereich beschreiben, da die zugrunde liegenden Zählregeln nicht immer aufeinander abgestimmt sind. Unterschiede ergeben sich meist daraus, welcher Leistungsbereich als Mikromotor gilt, ob OEM-Erstausstattung und Ersatzteile zusammengefasst werden und wie schnell sich Preisgestaltung und bürstenloser Mix voraussichtlich verändern.

Die Tabelle zeigt eine deutliche Spanne. Im Modell von Mordor Intelligence wird der Wert für 2026 durch Zählung von in Automobilen verbauten Mikromotoren unter 1 kW über OEM- und vergleichbare Ersatzteile ermittelt, wobei industrielle Mikromotoren und vollständige Fahrantriebssysteme wie Radnabenantriebe ausgeschlossen werden.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 17,07 Mrd. USD (2026) | |

| Branchenforschungsquelle A | 16,42 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint einen breiteren Mix an Komponentenabgrenzungen anzuwenden, was den implizierten Anteil pro Fahrzeug und den Preispfad verschieben kann, wenn dies auf spätere Jahre fortgeschrieben wird. |

| Branchenforschungsquelle B | 17,70 Mrd. USD (2025) | Nennt ein anderes Basisjahr und betont die Segmentierungstiefe, was zu einer Ausweitung des Anwendungsbereichs über Motortypen oder angrenzende Anwendungen hinweg führen kann, und verwendet möglicherweise auch einen anderen Preissteigerungspfad für die Einführung bürstenloser Motoren. |

Betrachtet man die drei Zahlen zusammen, lässt sich der Großteil der Abweichung durch die Wahl des Basisjahres und die Frage erklären, was als im Geltungsbereich liegender Motorinhalt gegenüber angrenzenden Antriebssystemen behandelt wird. Indem der Aufbau an wiederholbare Nachfragetreiber wie Fahrzeugproduktion, Merkmalsdurchdringung und realistischen Motorwert nach Anwendung geknüpft wird, bleibt die Marktsumme nachvollziehbar und leichter abzustimmen, wenn Annahmen aktualisiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für automotive Mikromotoren?

Die Marktgröße für automotive Mikromotoren erreichte im Jahr 2026 USD 17,07 Milliarden und wird voraussichtlich bis 2031 auf etwa USD 21,97 Milliarden anwachsen.

Welches Stromverbrauchssegment führt den Markt für automotive Mikromotoren an?

Das Segment 12 bis 24 V führt mit einem Marktanteil von 42,14 % im Jahr 2025, jedoch verzeichnen Plattformen über 48 V den höchsten CAGR von 5,61 % bis 2031.

Warum gewinnen bürstenlose Mikromotoren an Beliebtheit?

Bürstenlose Bauformen bieten höhere Effizienz, leiseren Betrieb und längere Lebensdauer und erzielen damit 53,74 % des Umsatzes im Jahr 2025 sowie ein Wachstum mit einem CAGR von 5,32 %.

Wie wirken sich Seltenerdmagnetpreise auf Mikromotor-Zulieferer aus?

Volatile Neodym- und Dysprosiumpreise können die Stückkosten erhöhen und die Versorgung stören.

Welche Region dominiert die Nachfrage nach automotive Mikromotoren?

Asien-Pazifik hält 48,10 % des globalen Umsatzes und expandiert mit einem CAGR von 6,03 %, angetrieben durch Chinas Stärke beim EV-Export und die regionale Tiefe der Lieferkette.

Seite zuletzt aktualisiert am: