Marktgröße und Marktanteil für lichtempfindliche Halbleiterbauelemente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

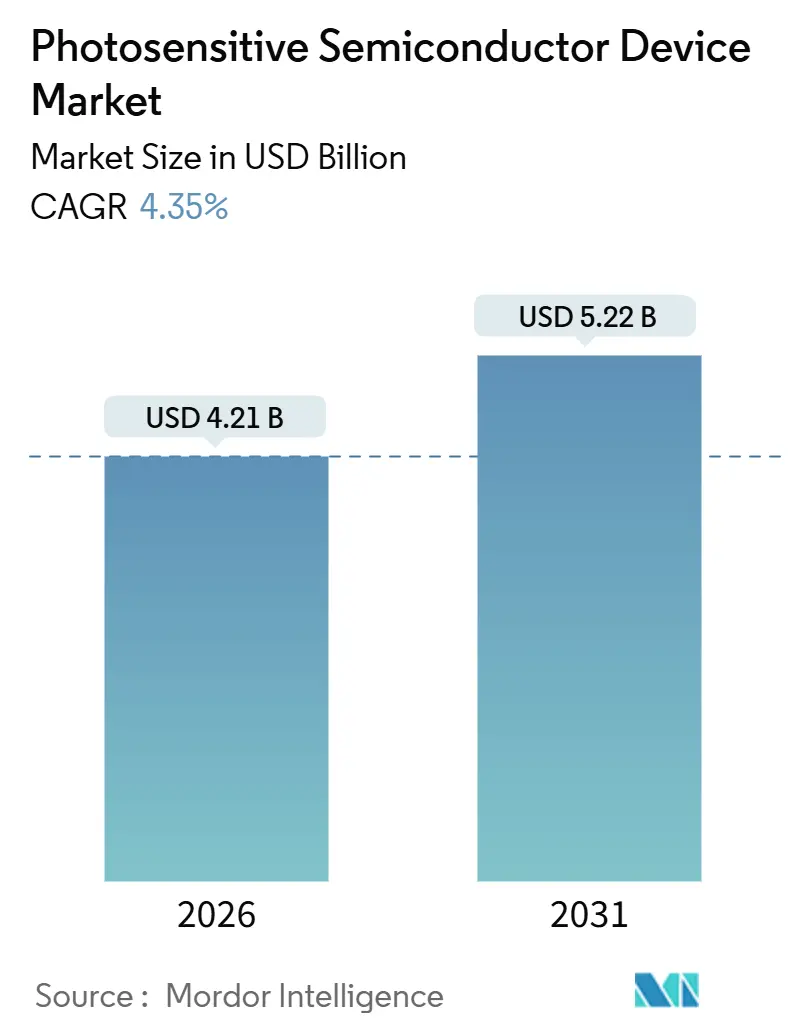

| Marktgröße (2026) | 4.21 Milliarden US-Dollar |

| Marktgröße (2031) | 5.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.35% CAGR |

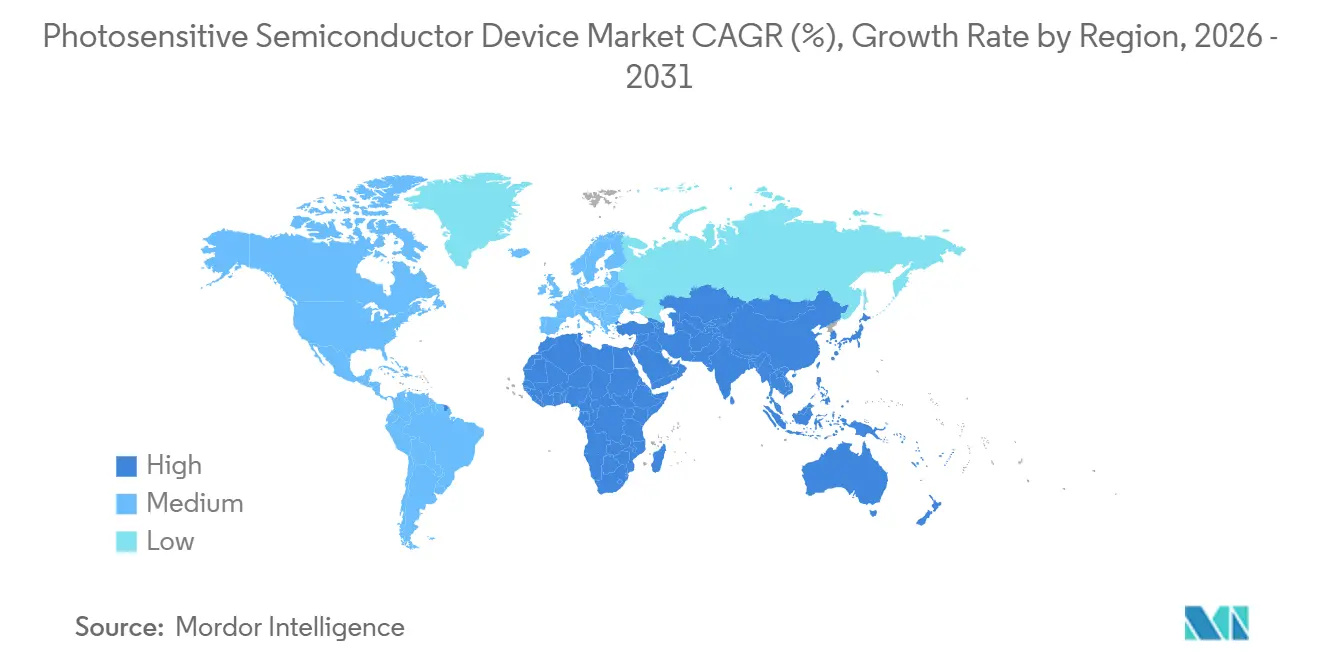

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für lichtempfindliche Halbleiterbauelemente von Mordor Intelligence

Die Marktgröße für lichtempfindliche Halbleiterbauelemente erreichte im Jahr 2026 USD 4,21 Milliarden und wird voraussichtlich bis 2031 auf USD 5,22 Milliarden anwachsen, was einer CAGR von 4,35 % über den Prognosezeitraum entspricht. Die robuste LiDAR-Nachfrage von Automobil-Erstausrüstern, der Schwenk hin zur On-Sensor-Verarbeitung mittels künstlicher Intelligenz sowie anhaltende Materialinnovationen gestalten Produktdesign und Preisgestaltung neu. Automobilhersteller standardisieren Time-of-Flight-Entfernungsmessung in Level-3-Fahrerassistenzsystemen, Smartphone-Hersteller erweitern Multi-Kamera-Arrays auf Mittelklasse-Geräte, und Forschungskonsortien demonstrieren Perowskit- und organische Fotodetektoren mit einer externen Quanteneffizienz von über 80 % im Nah-Infrarot-Spektrum. Diese Kräfte beschleunigen den Wandel von der Commodity-Bildgebung hin zur unternehmenskritischen Sensorik und setzen Lieferanten gleichzeitig unter Druck, den Stromverbrauch und den Formfaktor zu reduzieren. Asien-Pazifik führt beim Umsatz dank konzentrierter Elektrofahrzeugproduktion und Montage von Unterhaltungselektronik, jedoch verbleiben Lieferkettenrisiken rund um hochreine Siliziumwafer und die Zuverlässigkeit beim automobilen Reflow-Löten.

Wesentliche Erkenntnisse des Berichts

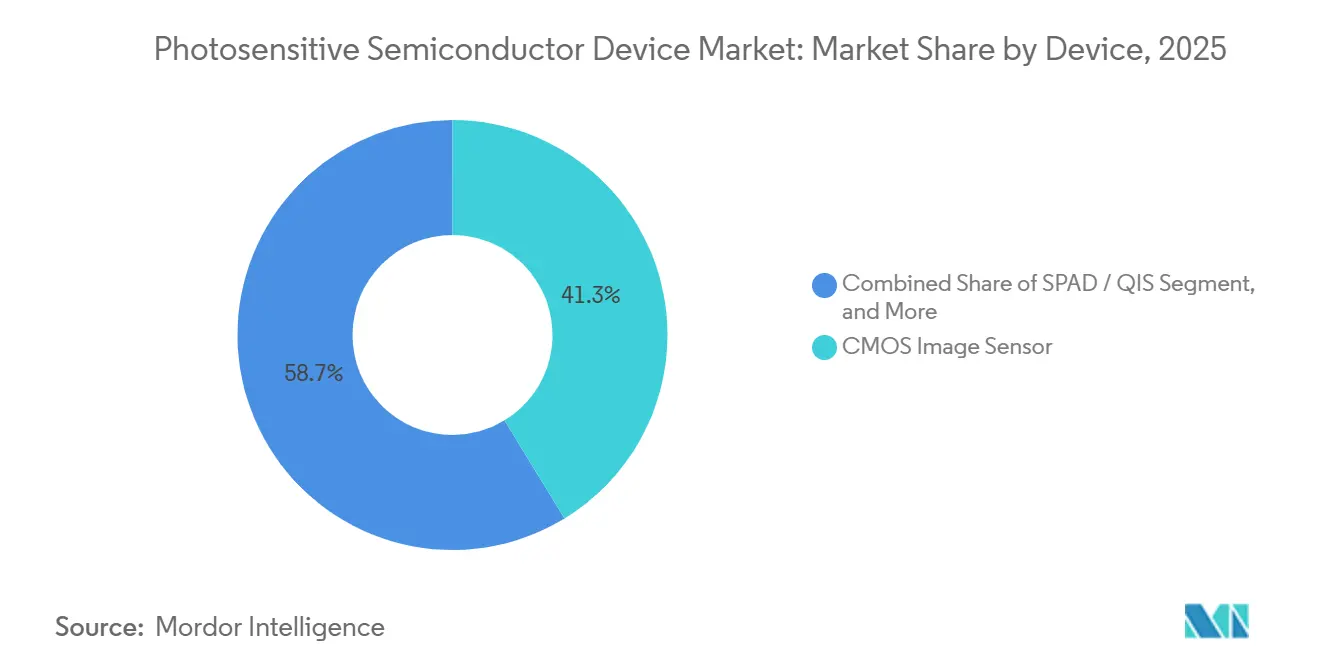

- Nach Gerät führten CMOS-Bildsensoren im Jahr 2025 mit einem Umsatzanteil von 41,28 %, und Einzelphotonen-Lawinendiodenfelder entwickeln sich bis 2031 mit einer CAGR von 4,89 % weiter.

- Nach Material hielt Silizium im Jahr 2025 einen Marktanteil von 62,16 % am Markt für lichtempfindliche Halbleiterbauelemente, während Perowskit und andere aufkommende Verbindungen bis 2031 voraussichtlich um 5,12 % wachsen werden.

- Nach Betriebsmodus entfielen auf fotovoltaische Architekturen 54,03 % der Lieferungen im Jahr 2025, und der Lawinenmodus soll zwischen 2026 und 2031 um 5,54 % zunehmen.

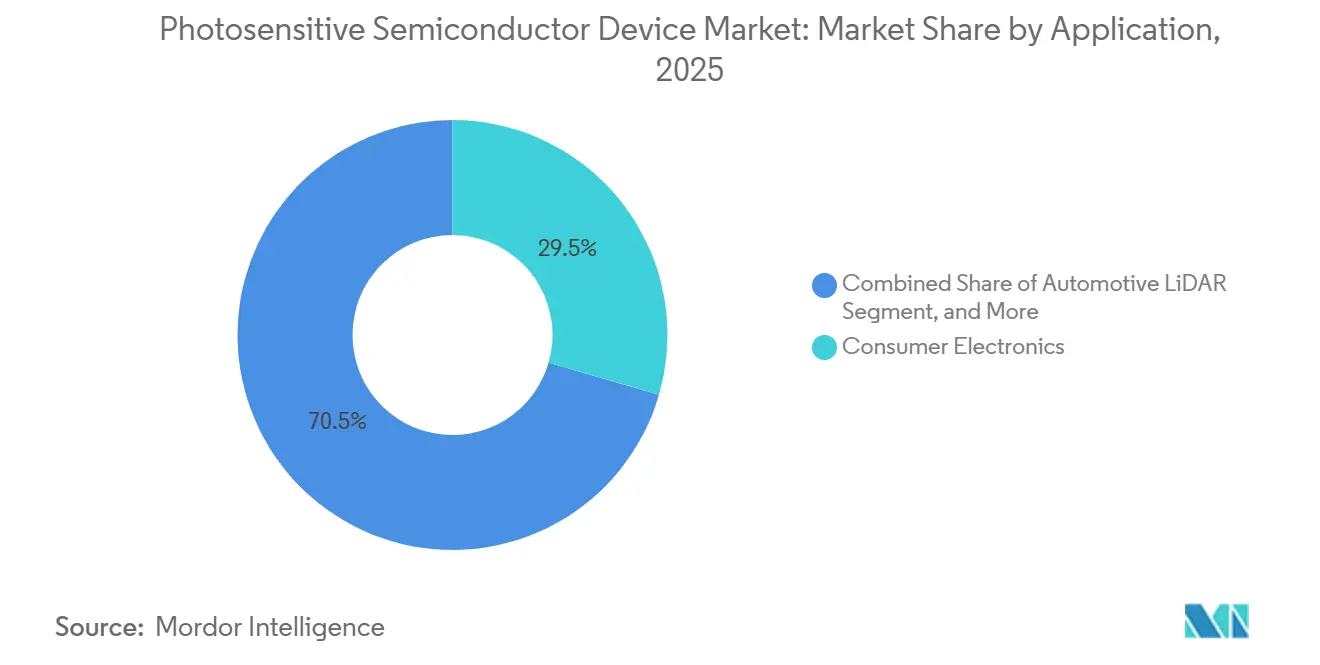

- Nach Anwendung erzielte Unterhaltungselektronik im Jahr 2025 einen Wertanteil von 29,48 %, während das automobil-LiDAR-Teilsegment bis 2031 voraussichtlich mit einer CAGR von 5,89 % wachsen wird.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 44,17 % und soll bis 2031 mit 5,81 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für lichtempfindliche Halbleiterbauelemente

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von Automobil-ADAS und LiDAR | +1.20% | Global, mit Schwerpunkt in China, EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Explosionsartiger Anstieg der Smartphone-Lieferungen mit mehreren Kameras | +0.90% | APAC als Kern, Ausstrahlungseffekte nach Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach verbesserter Bildgebung und optischer Sensorik | +0.70% | Global | Mittelfristig (2–4 Jahre) |

| Lange Lebensdauer und geringer Stromverbrauch | +0.50% | Global, mit Schwerpunkt auf Unterhaltungselektronik und IoT-Hubs | Langfristig (≥ 4 Jahre) |

| Entstehung organischer Fotodetektoren für flexible Elektronik | +0.40% | APAC (Japan, Südkorea), frühe Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| On-Sensor-KI-Verarbeitung zur Reduzierung von Bandbreite und Systemkosten | +0.80% | Global, angeführt von Smartphone- und Automobil-OEMs | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Automobil-ADAS und LiDAR

Die LiDAR-Stücklieferungen erreichten 830.000 in den ersten drei Quartalen des Jahres 2025, da chinesische Sport-Utility-Vehicles mit einem Preis unter USD 40.000 Festkörper-Scanner einführten.[1]Hesai Group, "Investorenpräsentation für das dritte Quartal 2025," hesai.com Europäische Vorschriften, die bis zum Modelljahr 2027 eine automatische Notbremsung vorschreiben, beschleunigen die Nachfrage nach Lawinenfotodioden in vorwärtsgerichteten Kameraclustern. Nordamerikanische Tier-1-Lieferanten erhöhten die Bestellungen im späten Jahr 2025 um 40 %, angetrieben durch Markteinführungen von General Motors und Ford. Time-of-Flight-Arrays benötigen eine Reaktionszeit von unter 10 Nanosekunden, was einen Wettbewerbsvorteil für Anbieter schafft, die bereits AEC-Q101-Qualifikationen besitzen. Die Stückpreise sind seit 2024 um rund 60 % gefallen, was das adressierbare Volumen erhöht, aber die Margen für Fotodetektor-Anbieter drückt.

Explosionsartiger Anstieg der Smartphone-Lieferungen mit mehreren Kameras

Smartphones mit drei oder mehr rückseitigen Kameras übertrafen im Jahr 2025 720 Millionen Einheiten, gegenüber 580 Millionen im Jahr 2024, da Mittelklasse-Android-Modelle Ultra-Weitwinkel- und Telefonmodule einführten.[2]Sony Semiconductor Solutions, "Geschäftsbericht Geschäftsjahr 2025," sony-semicon.com Sonys gestapelte Sensoren integrieren Phasendetektionspixel und Hochdynamikbereich-Verarbeitung, während Samsungs ISOCELL GNJ die Modulhöhe um 8 % reduziert. Chinesische Marken spezifizieren jetzt rückseitig beleuchtete Arrays mit On-Chip-Analog-Digital-Wandlung, die den Stromverbrauch um 20 % senkt und die durch 5G-Modems auferlegten Akkulaufzeit-Anforderungen erfüllt. Die Angleichung der Normen ISO 12233 und IEEE P2020 ermöglicht Dual-Use-Designs für Smartphones und In-Cabin-Monitoring und beschleunigt die Wiederverwendung von Produkten.

On-Sensor-KI-Verarbeitung zur Reduzierung von Bandbreite und Systemkosten

Im Jahr 2025 vorgestellte Prototypen reduzierten den systemweiten Datenverkehr um bis zu 75 %, da neuronale Netzwerk-Inferenz innerhalb des Sensor-Dies abläuft. Sonys IMX500, der zu 3,1 TOPS fähig ist, ging Mitte 2025 in die Serienproduktion und fand frühe Anwendung in Lagerrobotern und Einzelhandelsanalytik. OmniVision folgte mit einer automobilen Fahrerüberwachungsvariante, die auf die Euro-NCAP-2026-Protokolle abzielt. Die Eliminierung externer Bildsignalprozessoren reduziert die Leiterplattenfläche um ein Drittel und den Stromverbrauch um bis zu 40 %. Die Erfüllung der funktionalen Sicherheitsziele gemäß ISO 26262 fügt jedoch neun Monate an Validierung hinzu und erhöht die Entwicklungskosten ohne Wiederholung.

Nachfrage nach verbesserter Bildgebung und optischer Sensorik

Hersteller von Edge-Geräten benötigen einen breiteren Dynamikbereich, höhere Quanteneffizienz und geringeren Dunkelstrom, um erweiterte Funktionen wie Blickverfolgung und Spektralanalyse zu ermöglichen. Gestapelte Architekturen trennen Pixel- und Logik-Wafer, erhöhen die Vollkapazität, während analoge Analog-Digital-Wandler pro Pixel das Signal-Rausch-Verhältnis auf über 70 Dezibel anheben. In der industriellen Automatisierung inspizieren Maschinensichtsysteme nun Oberflächenfehler kleiner als 5 Mikrometer, was Lieferanten zu Global-Shutter-Pixeln und On-Chip-HDR-Fusion drängt. OEMs von medizinischen Geräten verlangen Photonen-Zählempfindlichkeit für Computertomographie-Scanner, ein weiterer Rückenwind für Einzelphotonen-Lawinendiodenfelder.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Preisdruck | -0.80% | Global, am stärksten in der Unterhaltungselektronik und im Mittelklasse-Automobil | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch alternative Sensortechnologien | -0.50% | Nordamerika und Europa, moderat in APAC | Mittelfristig (2–4 Jahre) |

| Zuverlässigkeitsprobleme bei Fotodioden während automobiler Reflow-Zyklen | -0.40% | Globale Automobil-Lieferketten | Mittelfristig (2–4 Jahre) |

| Begrenztes Angebot an hochreinen Siliziumwafern | -0.60% | Global, konzentrierte Auswirkungen auf leistungsstarke diskrete Bauelemente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Preisdruck

Die durchschnittlichen Verkaufspreise für Mainstream-CMOS-Sensoren fielen zwischen Q4 2024 und Q3 2025 um 12 %, da chinesische Start-ups die etablierten Anbieter unterboten.[4]OmniVision Technologies, "Q3 2025 Earnings Call Transkript," ovt.com Automobilintegratoren erwarten nun jährliche Stückkostenreduzierungen von 5–7 %, was die Margen für diskrete Fotodioden erodiert. Computergestützte Fotografie erweitert die Bildqualität von Spitzenmodellen auf niedrig auflösende Sensoren und dämpft Hardware-Upgrades. Die System-on-Chip-Integration verlagert den Wert hin zu Gießereipartnern und lässt traditionelle Sensoranbieter mit einem schrumpfenden Anteil an den Stücklistenkosten zurück.

Begrenztes Angebot an hochreinen Siliziumwafern

Drei japanische Lieferanten kontrollieren rund 85 % der Produktion von 6-Zoll- und 8-Zoll-Hochwiderstands-Wafern, und die Lieferzeiten haben sich von 16 Wochen Anfang 2024 auf 28 Wochen bis Q3 2025 verlängert. Die Angebotsenge zwingt Fotodiodenherstellern dazu, Premium-Kunden aus der Luft- und Raumfahrt sowie dem Medizinbereich gegenüber Konsumentenanwendungen zu priorisieren. Verunreinigungen verschlechtern den Dunkelstrom in Lawinenbauelementen, sodass eine Substitution durch Germanium-auf-Silizium- oder Siliziumkarbid-Wafer experimentell bleibt. Jede Unterbrechung der japanischen Waferproduktion würde innerhalb von drei Monaten globale LiDAR-Programme beeinflussen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerät: Gestapelte Sensoren sichern den Marktanteil, SPAD-Arrays treiben das Wachstum

CMOS-Bildsensoren trugen im Jahr 2025 41,28 % des Umsatzes bei und bleiben das volumenmäßige Rückgrat des Marktes für lichtempfindliche Halbleiterbauelemente. Ihre Dominanz beruht auf gestapelten Architekturen, die Pixel- und Logik-Wafer entkoppeln und so eine größere Vollkapazität, schnelleres Auslesen und On-Sensor-Blöcke für künstliche Intelligenz ermöglichen, die externe Signalprozessoren eliminieren. Sony, Samsung und SK hynix lieferten gemeinsam mehr als 100 Millionen gestapelte Einheiten im Jahr 2025, was 8K-Video mit 60 Bildern pro Sekunde und anhaltende 480-Frame-Bursts für computergestützte Fotografie ermöglichte. Rückseitig beleuchtete Layouts decken nun rund 70 % der Smartphone-Produktion ab, ein Sprung von 55 % im Jahr 2023, da Mittelklasse-Android-Smartphones Sub-0,7-Mikrometer-Pixel forderten, um die Empfindlichkeit bei schwachem Licht zu erhalten. Die Marktgröße für lichtempfindliche Halbleiterbauelemente im Zusammenhang mit gestapelten Sensoren wird voraussichtlich von USD 1,74 Milliarden im Jahr 2026 auf USD 2,15 Milliarden bis 2031 steigen, unterstützt durch die weitere Kameraverbreitung in Wearables und Drohnen.

Diskrete Fotodioden – PIN-, PN-, Lawinen- und Schottky-Varianten – besetzen eine widerstandsfähige Nische in der optischen Kommunikation, der medizinischen Bildgebung und der industriellen Automatisierung, wo spektrale Anpassung und AEC-Q101-Validierung die Integrationsvorteile von Bildsensoren überwiegen. Einzelphotonen-Lawinendiodenfelder und Quantenbildsensor-Arrays weisen die steilste Entwicklung auf und schreiten mit einer CAGR von 4,89 % voran, da Automobilhersteller und LiDAR-Hersteller Pikosekunden-Timingpräzision benötigen. Foto-ICs, die Fotodioden mit Transimpedanzverstärkern und Komparatoren verbinden, expandieren in Gesundheitsüberwachungspatches und Augmented-Reality-Headsets, weil sie die Platinenfläche um die Hälfte und den Stromverbrauch um ein Drittel reduzieren. Im Gegensatz dazu machen Fototransistoren, Fotowiderstände und veraltete Fotozellen weniger als 2 % des Marktanteils für lichtempfindliche Halbleiterbauelemente aus und ziehen sich langsam auf Niedriggeschwindigkeits-Optokoppler und Umgebungslichtsensormodule zurück. Die Zuverlässigkeit beim automobilen Reflow bleibt eine offene Herausforderung; eine Drift der Vorwärtsspannung zwang Lieferanten, engere Fenster für Sperrschichtkapazität und Dunkelstromgrenzen festzulegen, was die Testkosten erhöht, aber die Feldleistung beibehält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Silizium dominiert, Perowskite versprechen Disruption

Silizium hielt im Jahr 2025 einen Wertanteil von 62,16 %, da jahrzehntelange Prozessoptimierung bei komplementären Metalloxid-Halbleitern die Defektdichten niedrig und die Kosten pro Pixel unübertroffen hält. Seine stärkste Stellung besteht in Smartphones, Rund-um-die-Uhr-Kameras für Automobile und Maschinensichtsystemen, wo Wafer-Werkzeuge und Schaltkreisbibliotheken stark amortisiert sind. Dennoch flachen die marginalen Kostengewinne ab, da die Pixelteilung sich 0,5 Mikrometern nähert und die Quanteneffizienzgrenzen sich 95 % im sichtbaren Band annähern. Lieferanten dehnen daher Silizium durch fortschrittliche Dotierprofile, rückseitige Tiefgrabenisolation und Wafer-Bonding aus, um wettbewerbsfähig zu bleiben. Die Marktgröße für lichtempfindliche Halbleiterbauelemente im Zusammenhang mit Silizium wird voraussichtlich mit einer sub-4%-CAGR leicht ansteigen, während sein Gesamtanteil mit der Reifung von Alternativen sinkt.

Perowskit- und organische Halbleiter stellen die glaubwürdigste langfristige Bedrohung dar. Forschungsgruppen in Japan und Südkorea berichteten im Jahr 2025 von einer externen Quanteneffizienz über 80 % im Bereich 800–1.200 Nanometer, einer Leistung, die Indiumgalliumarsenid zu einem Zehntel der Materialkosten unterboten wird. Panasonics Pilotlinie für dashboard-integrierte organische Fotodioden veranschaulicht die frühe Kommerzialisierung, während Hamamatsu und ON Semiconductor Roadmap-Evaluierungen für Perowskit-Lawinenstrukturen offengelegt haben, die internes Gain ohne hohe Rückwärtsspannung versprechen. Qualifikationslücken bestehen, da weder IEC 60747 noch AEC-Q101 Zuverlässigkeitsregeln für lösungsverarbeitete Schichten definiert; Tier-1-Automobillieferanten entwickeln maßgeschneiderte 1.000-Stunden-Feuchtigkeits- und UV-Tests und verlängern so die Markteinführungszyklen um bis zu 12 Monate. Germanium und Indiumgalliumarsenid bleiben in der Telekommunikation und Spektroskopie fest verankert, aber ihre Premiumpreise werden einer schrittweisen Erosion ausgesetzt sein, sobald Perowskit-Detektoren eine 10.000-Stunden-Stabilität bei 85 °C und 85 % relativer Feuchte nachweisen.

Nach Betriebsmodus: Fotovoltaikmodus führt, Lawinenmodus gewinnt an Bedeutung

Der Fotovoltaikbetrieb repräsentierte 54,03 % der Stücklieferungen im Jahr 2025 und wird in akkubetriebenen Smartphones und Tablets bevorzugt, da das Null-Bias-Auslesen das Rauschen unter 2 Elektronen rms hält. Gerätehersteller kombinieren fotovoltaische Pixel mit In-Pixel-Analog-Digital-Wandlern, um Signal-Rausch-Verhältnisse von 40 Dezibel bei weniger als 100 Milliwatt zu liefern. Die Verbreitung des Modus verankert die Kosten; Wafer-Lose können ±10 % Dotiervariation tolerieren, was die Ausbeuten beschleunigt. Die Bandbreitenbegrenzung bei rund 1 Gigahertz schränkt jedoch die Eignung für Hochgeschwindigkeits-Lichtwellenleiterverbindungen und Time-of-Flight-Entfernungsmessung ein.

Fotokonduktive Detektoren, die eine externe Vorspannung benötigen, füllen den Mittelgeschwindigkeitsbereich in Barcode-Scannern und industriellen Positioniersystemen aus, doch Designgewinne wandern zu Foto-ICs, die Verstärker einbetten und so diskrete Vorspannungsschaltkreise neutralisieren. Der Lawinenmodus weist das überzeugendste Aufwärtspotenzial auf und schreitet mit einer CAGR von 5,54 % voran, da das automobile LiDAR von mechanischer zu Festkörper-Abtastung migriert. Internes Gain über 100 multipliziert schwache Rückkehrphotonen von 200-Meter-Zielen, senkt die Laserleistungsbudgets und erleichtert die Einhaltung der Augensicherheitsvorschriften. Der Marktanteil für lichtempfindliche Halbleiterbauelemente bei Lawinenarchitekturen wird trotz engerer epitaxialer Toleranzen, die die Waferkosten um 35 % erhöhen, und der AEC-Q101-Validierung, die 1.000-Stunden-Hochtemperatur-Rückwärtsspannungsbelastung verlangt, steigen. Lieferanten reagieren mit proprietären Schutzring-Geometrien, die den Kantendurchbruch unterdrücken, und mit Silizium-auf-Isolator-Substraten, die den Dunkelstrom um bis zu 40 % senken.

Nach Anwendung: Unterhaltungselektronik führt, Automobil-LiDAR steigt rasant

Unterhaltungselektronik erzielte 29,48 % des Umsatzes im Jahr 2025 auf der Grundlage von 1,3 Milliarden Smartphone- und Tablet-Lieferungen. Smartphones integrieren nun Haupt-, Telefoto-, Ultraweitwinkel-, Tiefen- und Makromodule, was die Sensor-Anzahl pro Gerät auf fünf oder mehr treibt. Die Pixelteilung ist unter 0,7 Mikrometer gefallen, doch rückseitig beleuchtete Designs erhalten die Leistung bei schwachem Licht, während On-Chip-Hochdynamikbereich-Fusion 120-Dezibel-Szenen bewältigt. Die Einführung von Smartwatches und Hearables fügt inkrementelles Stückvolumen hinzu, obwohl der Umsatzbeitrag angesichts von durchschnittlichen Verkaufspreisen unter USD 2 bescheiden bleibt. Zukünftige Rückenwinde umfassen kompakte Global-Shutter-Arrays für die räumliche Videoaufnahme und On-Sensor-Neuronalkerne, die die Bildverbesserung auf Edge-Hardware auslagern.

Automobil-LiDAR befindet sich auf dem steilsten Wachstumspfad und expandiert mit einer CAGR von 5,89 % bis 2031, da europäische und chinesische Vorschriften die Erkennung gefährdeter Verkehrsteilnehmer vorschreiben. Festkörper-Arrays erzielen jetzt 60 % der neuen Designgewinne, eine Umkehrung gegenüber 2023, als rotierende Einheiten noch dominierten. Lawinenfotodioden-Arrays mit Überschussrauschfaktoren unter 3 und Einzelphotonen-Lawinendiodenfelder mit Timing-Jitter unter 100 Pikosekunden ermöglichen die Objektklassifikation auf 200 Metern in Regen oder Nebel. Die Marktgröße für lichtempfindliche Halbleiterbauelemente im Bereich LiDAR-Sensoren soll bis 2031 USD 0,90 Milliarden erreichen, gegenüber USD 0,68 Milliarden im Jahr 2026. Gesundheitswesen, industrielle Automatisierung und wissenschaftliche Instrumentierung bilden gemeinsam einen widerstandsfähigen Langfristmarkt, wobei Computertomographie-Scanner, kollaborative Roboter und Quantenoptiklabore kleinvolumige, aber hochmargige Detektoren nachfragen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Automobil-OEMs und Unterhaltungselektronik-OEMs dominieren

Automobil-Erstausrüster verbrauchten im Jahr 2025 fast ein Drittel der Detektor-Lieferungen, da Level-2+-Assistenzsysteme zum Standard in Premium-Limousinen und Crossovern geworden sind. Die Beschaffungsstrategien verschärfen sich: Tier-1-Lieferanten fordern eine deterministische Latenz von unter 5 Millisekunden und integrierte Selbsttests, was die Stücklistenkosten gegenüber verbraucherorientierten Sensoren um 20–25 % erhöht. Domänencontroller-Architekturen bevorzugen eine zentralisierte Verarbeitung, die von mehreren Kameras und LiDAR-Kanälen gespeist wird, und drängen Lieferanten zu standardisierten MIPI C-PHY- und Ethernet-AVB-Ausgaben. Garantiezyklen erstrecken sich über ein Jahrzehnt, sodass AEC-Q101- und ISO 26262-Dokumentationen nun in jeder Angebotsanfrage erscheinen, was die Design-in-Zeiträume auf bis zu 24 Monate verlängert, aber den etablierten Marktanteil zementiert, sobald er gewonnen ist.

Unterhaltungselektronik-OEMs machen weitere 30 % der Lieferungen aus, aber ihre Prioritäten sind umgekehrt: niedrigste Stückkosten, geringstes Modulhöhenmaß und jährliche Erneuerungszyklen. Pixelteilungen unter 0,6 Mikrometern und 16-in-1-Binning ermöglichen Spitzenklasse-Lichtleistung auch in Mittelklassegeräten und erodieren die historische Premiumstufe. Lieferanten, die Analog-Digital-Wandler und neuronale Verarbeitungsblöcke direkt unter Pixel-Arrays stapeln können, gewinnen sowohl Chip-Größeneffizienz als auch Lizenzierungshebel gegenüber Anwendungsprozessor-Anbietern. Luft- und Raumfahrt- sowie Verteidigungsunternehmen liefern, obwohl sie unter 5 % des Volumens ausmachen, überproportionale Margen mit strahlungsgehärteten Anforderungen und mehrjährigen Beschaffungsverträgen. Hersteller von medizinischen Geräten benötigen die FDA-510(k)-Freigabe oder die CE-Kennzeichnung, was die Produktzyklen um 12–18 Monate verlängert, aber nach Überwindung der Validierungshürden zu stabilen Umsätzen führt.

Geografische Analyse

Asien-Pazifik trug im Jahr 2025 44,17 % des Umsatzes bei und wird voraussichtlich bis 2031 mit 5,81 % wachsen. Chinesische Elektrofahrzeughersteller installierten im Jahr 2025 mehr LiDAR-Einheiten als der Rest der Welt zusammen, während südkoreanische Gießereien über 400 Millionen Smartphone-Bildsensoren lieferten. Japanische Spezialisten dominieren Lawinenfotodioden für medizinische und wissenschaftliche Systeme, und Indien sowie ASEAN-Staaten skalieren die Modulmontage, obwohl die Fertigung konzentriert in China, Japan, Südkorea und Taiwan verbleibt.

Nordamerika generierte im Jahr 2025 rund 25 % des Wertes, angetrieben durch automobiles ADAS, optische Verbindungen für Rechenzentren und Verteidigungsprogramme. Die Region ist jedoch auf japanische Epitaxie-Wafer angewiesen, was sie denselben Lieferzeitschocks aussetzt, mit denen globale Wettbewerber konfrontiert sind. Teledyne und ON Semiconductor betreiben lokale Wafer-Fabriken, doch die Kapazitätserweiterung hinkt Asiens Maßstab hinterher. Der regulatorische Schwung der National Highway Traffic Safety Administration für automatische Notbremsung fördert die LiDAR-Integration, aber Fertigungssubventionen liegen hinter dem Europäischen Chips Act zurück.

Europa und der Nahe Osten lieferten im Jahr 2025 rund 22 % des Umsatzes. Deutsche und französische Werke führten Rund-um-die-Uhr-Kameras ein, um den Anforderungen der Allgemeinen Sicherheitsverordnung gerecht zu werden, und steigerten regionale Bildsensor-Lieferungen um 35 %. Das Fehlen lokaler LiDAR-Fotodioden-Lieferanten zwingt Automobilhersteller, aus Japan und den Vereinigten Staaten zu beschaffen, was europäische politische Initiativen zur Förderung von Gemeinschaftsunternehmen anregt. Südamerika und Afrika zusammen erzielten unter 9 % des Umsatzes, wobei die Einführung auf Bergbauautomatisierung und Telekommunikations-Backhaul ausgerichtet ist; die Abhängigkeit von Importen und die Wechselkursvolatilität schränken das Wachstum ein.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf. Sony Semiconductor Solutions und Samsung System LSI kontrollierten gemeinsam im Jahr 2025 mehr als 60 % des Wertes bei Smartphone-Bildsensoren und nutzten gestapelte Pixel und eigene Gießereien. Diskrete Fotodioden und Lawinenbauelemente bleiben fragmentiert über Hamamatsu Photonics, ON Semiconductor, Vishay Intertechnology und Nischenanbieter. Markteintrittsbarrieren entstehen durch AEC-Q101- und ISO 26262-Validierung sowie die Notwendigkeit der spektralen Anpassung, die Massenfertigungsbetriebe vermeiden. On-Sensor-KI-Beschleuniger und Perowskit-Fotodetektoren repräsentieren Wachstum in weißen Flecken, und Patentanmeldungen für Einzelphotonen-Lawinendiodenfelder sprangen zwischen 2024 und 2025 um 40 %.

Chinesische Herausforderer wie GalaxyCore und SmartSens gewannen im Jahr 2025 rund 15 % des globalen Smartphone-Sensorvolumens, indem sie Preise um 20–30 % unterboten. Ihnen fehlen gestapelte Sensorprozesse, aber sie gewinnen inländische Android-Designs und komprimieren die Margen im Mittelklassesegment. Etablierte Anbieter kontern, indem sie sich auf Premium-Funktionen konzentrieren oder in Automobil- und Industriesegmente mit längeren Qualifikationszyklen pivotieren. Strategische Schritte umfassen die Siliziumkarbid-Expansion von ON Semiconductor, das Time-of-Flight-Gemeinschaftsunternehmen von STMicroelectronics mit Valeo und Hamamatsus 12-Zoll-Wafer-Fabrik für Silizium-Fotomultiplikatoren. Eine Konsolidierung wird innerhalb von 24 Monaten erwartet, da die Kapitalintensität und die Anforderungen an systemweites Fachwissen steigen.

Branchenführer im Markt für lichtempfindliche Halbleiterbauelemente

Sony Corporation

Samsung Electronics Co. Ltd

Canon Inc.

Continental AG

Panasonic Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Sony Semiconductor Solutions veröffentlichte den gestapelten CMOS-Sensor IMX585 mit 4,2 TOPS On-Chip-KI-Verarbeitung für Fahrerüberwachung und Maschinensicht.

- Dezember 2025: Hamamatsu Photonics schloss eine JPY 18 Milliarden (USD 120 Millionen) Werkserweiterung in Toyooka ab, die 12-Zoll-Kapazität für Silizium-Fotomultiplikatoren und SPAD-Arrays hinzufügt.

- November 2025: ON Semiconductor und Hesai Group vereinbarten die gemeinsame Entwicklung von Lawinenfotodioden-Arrays für LiDAR-Einheiten unter USD 500, wobei die Pilotproduktion für Q2 2026 geplant ist.

- Oktober 2025: Samsung System LSI stellte den ISOCELL HP7 200-MP-Bildsensor mit 0,56-µm-Pixeln und 16-in-1-Binning für Flaggschiff-Smartphones vor.

Berichtsumfang des globalen Markts für lichtempfindliche Halbleiterbauelemente

Der Markt für lichtempfindliche Halbleiterbauelemente ist segmentiert nach Gerät (Fotozelle, Fotodiode, Fototransistor, Fotowiderstand, Foto-IC, CMOS-Bildsensor, SPAD/QIS), Material (Silizium, Germanium, Indiumgalliumarsenid, Galliumarsenid, Organischer Halbleiter, Perowskit und andere aufkommende Materialien), Betriebsmodus (Fotovoltaik, Fotoleitend, Lawinen), Anwendung (Optische Kommunikation, Automobil, Unterhaltungselektronik, Gesundheitswesen, Industrielle Automatisierung, Sicherheit, Wissenschaftliche Forschung), Endverbraucher (Automobil-OEMs, Unterhaltungselektronik-OEMs, Luft- und Raumfahrt- sowie Verteidigungsunternehmen, Hersteller medizinischer Geräte, Industrieunternehmen) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Fotozelle | |

| Fotodiode | PIN-Fotodiode |

| PN-Fotodiode | |

| Lawinenfotodiode | |

| Schottky-Fotodiode | |

| Fototransistor | |

| Fotowiderstand | |

| Foto-IC | |

| CMOS-Bildsensor | BSI-Sensor |

| Gestapelter Sensor | |

| SPAD / QIS |

| Silizium |

| Germanium |

| Indiumgalliumarsenid |

| Galliumarsenid |

| Organischer Halbleiter |

| Perowskit und andere aufkommende Materialien |

| Fotovoltaikmodus |

| Fotoleitender Modus |

| Lawinenmodus |

| Optische Kommunikation und Datenkommunikation | |

| Automobil und Transport | LiDAR |

| ADAS-Kameras | |

| Unterhaltungselektronik | Smartphones und Tablets |

| Wearables und AR/VR | |

| Gesundheitswesen und medizinische Bildgebung | |

| Industrielle Automatisierung und Robotik | |

| Sicherheit und Überwachung | |

| Wissenschaftliche Forschung und Instrumentierung |

| Automobil-OEMs |

| Unterhaltungselektronik-OEMs |

| Luft- und Raumfahrt- sowie Verteidigungsunternehmen |

| Hersteller medizinischer Geräte |

| Industrie- und Fertigungsunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN | |

| Ozeanien | |

| Naher Osten | GCC |

| Türkei | |

| Übriger Naher Osten | |

| AFRIKA | Südafrika |

| Nordafrika | |

| Übriges Afrika |

| Nach Gerät | Fotozelle | |

| Fotodiode | PIN-Fotodiode | |

| PN-Fotodiode | ||

| Lawinenfotodiode | ||

| Schottky-Fotodiode | ||

| Fototransistor | ||

| Fotowiderstand | ||

| Foto-IC | ||

| CMOS-Bildsensor | BSI-Sensor | |

| Gestapelter Sensor | ||

| SPAD / QIS | ||

| Nach Material | Silizium | |

| Germanium | ||

| Indiumgalliumarsenid | ||

| Galliumarsenid | ||

| Organischer Halbleiter | ||

| Perowskit und andere aufkommende Materialien | ||

| Nach Betriebsmodus | Fotovoltaikmodus | |

| Fotoleitender Modus | ||

| Lawinenmodus | ||

| Nach Anwendung | Optische Kommunikation und Datenkommunikation | |

| Automobil und Transport | LiDAR | |

| ADAS-Kameras | ||

| Unterhaltungselektronik | Smartphones und Tablets | |

| Wearables und AR/VR | ||

| Gesundheitswesen und medizinische Bildgebung | ||

| Industrielle Automatisierung und Robotik | ||

| Sicherheit und Überwachung | ||

| Wissenschaftliche Forschung und Instrumentierung | ||

| Nach Endverbraucher | Automobil-OEMs | |

| Unterhaltungselektronik-OEMs | ||

| Luft- und Raumfahrt- sowie Verteidigungsunternehmen | ||

| Hersteller medizinischer Geräte | ||

| Industrie- und Fertigungsunternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Ozeanien | ||

| Naher Osten | GCC | |

| Türkei | ||

| Übriger Naher Osten | ||

| AFRIKA | Südafrika | |

| Nordafrika | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Umsatz mit lichtempfindlichen Halbleiterbauelementen bis 2031 sein?

Der Umsatz wird voraussichtlich bis 2031 USD 5,22 Milliarden erreichen, unterstützt durch eine Wachstumsrate von 4,35 % (Zinseszins) ab 2026.

Welche Region wird bis 2031 das schnellste Wachstum bei diesen Bauelementen verzeichnen?

Asien-Pazifik wird voraussichtlich mit 5,81 % wachsen, angetrieben durch die Elektrofahrzeugproduktion und die Hochvolumen-Smartphone-Montage.

Was ist der Haupttreiber hinter der Einführung von Einzelphotonen-Lawinendiodenfeldern?

Automobilhersteller benötigen Pikosekunden-Timingpräzision für Festkörper-LiDAR, was Einzelphotonen-Lawinendiodenfelder auf eine CAGR von 4,89 % treibt.

Welche Materialinnovationen könnten Silizium bei lichtempfindlichen Bauelementen herausfordern?

Perowskit- und organische Halbleiter, die jetzt eine externe Quanteneffizienz von über 80 % in Nah-Infrarot-Bändern demonstrieren, sind für ein jährliches Wachstum von 5,12 % bereit.

Warum gewinnt die On-Sensor-KI-Verarbeitung bei Bildsensoren an Bedeutung?

Die Integration neuronaler Inferenz in den Sensor kann die Datenbandbreite um bis zu 75 % reduzieren und den Systemstromverbrauch um rund 40 % senken.

Welche Lieferketteneinschränkung könnte die LiDAR-Detektor-Lieferungen am stärksten beeinflussen?

Die Lieferzeiten für hochreine Siliziumwafer haben sich auf 28 Wochen verlängert, und jede Unterbrechung bei den drei japanischen Lieferanten könnte innerhalb von 90 Tagen globale LiDAR-Programme beeinflussen.

Seite zuletzt aktualisiert am: