Größe und Marktanteil des chinesischen Marktes für Automotive-Mikrocontroller

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

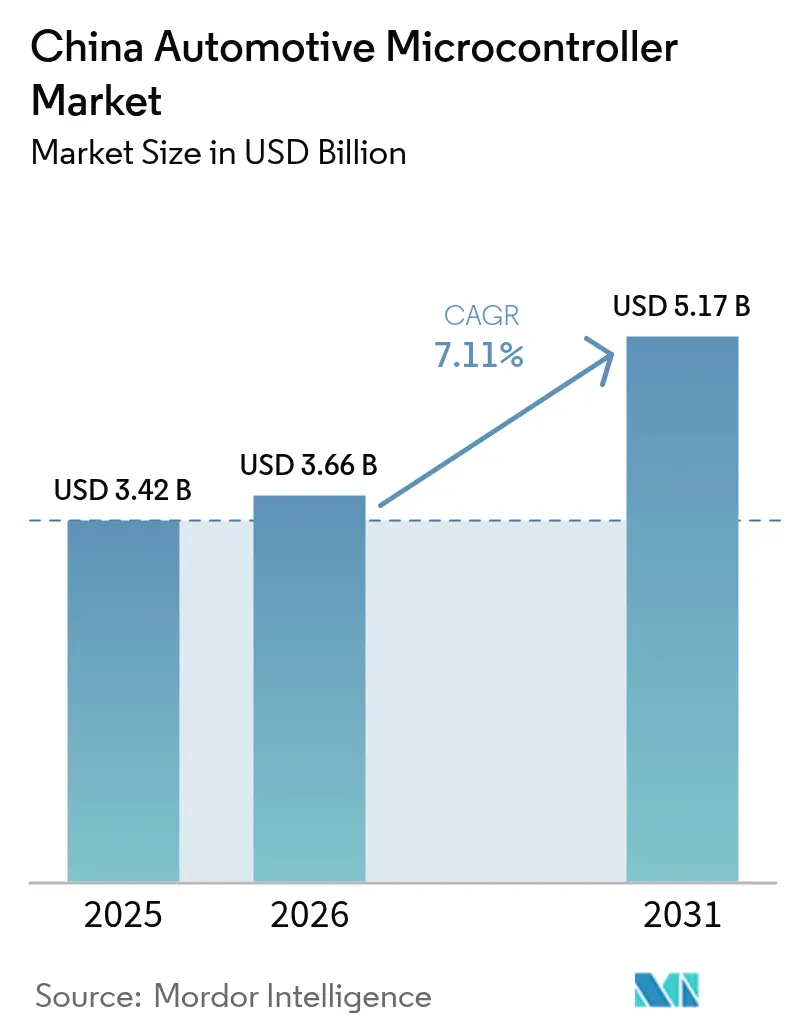

| Marktgröße im Basisjahr (2025) | 3.42 Milliarden US-Dollar |

| Marktgröße (2026) | 3.66 Milliarden US-Dollar |

| Marktgröße (2031) | 5.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.11% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Marktes für Automotive-Mikrocontroller von Mordor Intelligence

Die Größe des chinesischen Marktes für Automotive-Mikrocontroller wird voraussichtlich von USD 3,42 Milliarden im Jahr 2025 auf USD 3,66 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 5,17 Milliarden bei einer CAGR von 7,11 % über den Zeitraum 2026–2031 erreichen. Die Aufwärtskurve spiegelt die Konvergenz von Pekings Agenda zur Halbleiter-Eigenständigkeit mit der weltweit größten Basis an Fahrzeugen mit neuen Energieantrieben, der steigenden Nachfrage nach 32-Bit- und 64-Bit-Chips sowie einem unterstützenden regulatorischen Druck für ISO-26262-konforme Geräte wider. Firmware-reiche Batteriepakete, Domänencontroller und zonale Architekturen steigern den Siliziumwert pro Fahrzeug, selbst wenn sich die einfache Karosserieelektronik zu einem Massenprodukt entwickelt. Die Wettbewerbsdynamik verschiebt sich, da GigaDevice, CEC Huada und BYD Semiconductor ASIL-D-Zertifizierungen erlangen und globale Marktführer zwingen, höhermargige Sicherheits- und Antriebsstrangnischen zu verteidigen. Gleichzeitig dämpfen Exportkontrollreibungen bei Design-Tools unterhalb von 28 Nanometern die Reifungsgeschwindigkeit der inländischen Lieferkette.[1]Bloomberg News, "China treibt Halbleiter-Eigenständigkeit mit einem Fonds von 47 Milliarden USD voran," Bloomberg, bloomberg.com

Wichtigste Erkenntnisse des Berichts

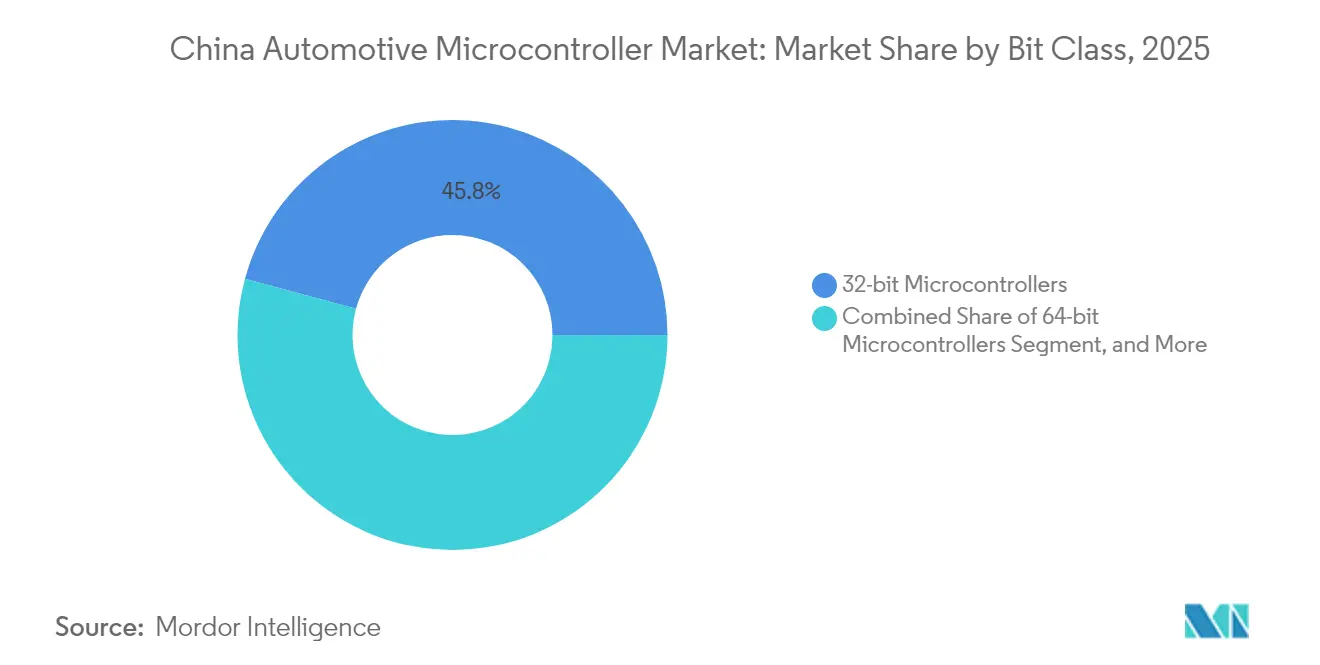

- Nach Bitklasse führten 32-Bit-Geräte mit einem Anteil von 45,78 % am chinesischen Markt für Automotive-Mikrocontroller im Jahr 2025, während 64-Bit-Chips bis 2031 voraussichtlich mit einer CAGR von 8,78 % wachsen werden.

- Nach Anwendung entfielen auf Sicherheit und ADAS im Jahr 2025 ein Umsatzanteil von 34,05 %, während Controller für Batteriemanagementsysteme bis 2031 voraussichtlich die höchste CAGR von 10,26 % verzeichnen werden.

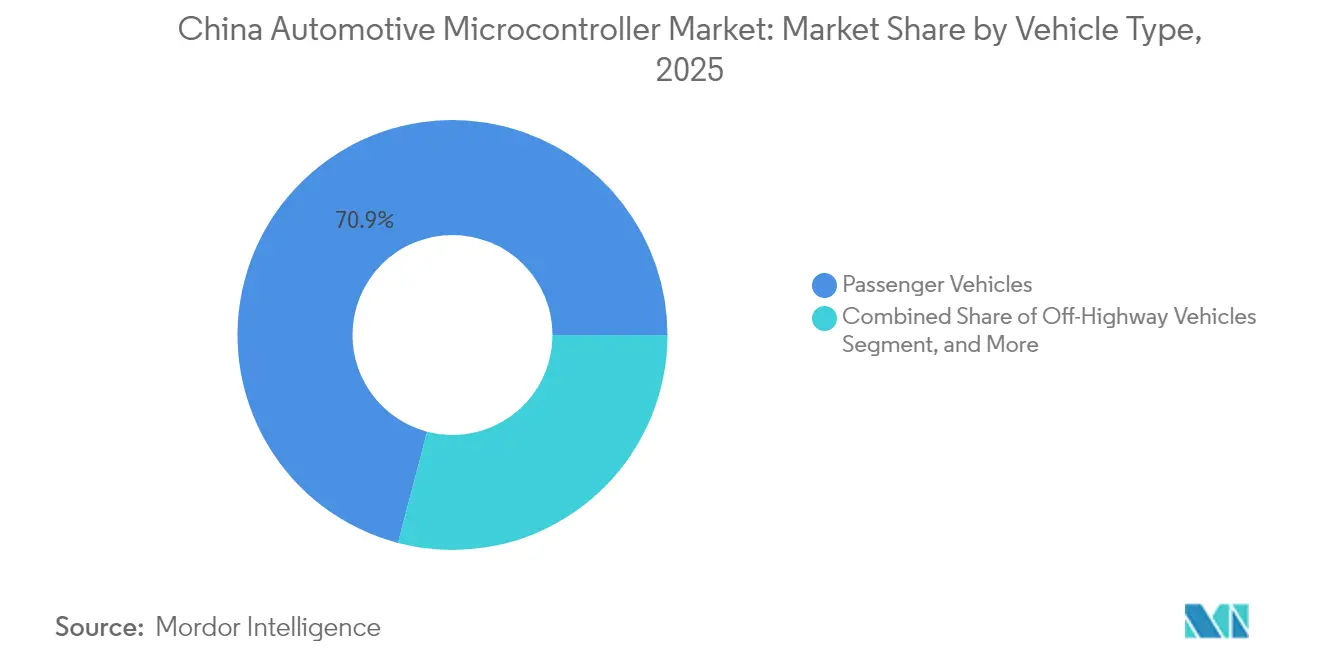

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen im Jahr 2025 70,92 % der Größe des chinesischen Marktes für Automotive-Mikrocontroller; Geländefahrzeuge werden voraussichtlich die schnellste CAGR von 8,28 % von 2026 bis 2031 aufweisen.

- Nach Antriebstechnologie behielten Fahrzeuge mit Verbrennungsmotor im Jahr 2025 einen Anteil von 52,96 %; batterieelektrische Fahrzeuge werden jedoch voraussichtlich im Prognosezeitraum mit einer CAGR von 11,05 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im chinesischen Markt für Automotive-Mikrocontroller

Analyse der Auswirkungen von Treibern*

| Wachsende Verbreitung von Fahrzeugen mit neuen Energieantrieben | +2.1% | National, Guangdong, Shanghai, Zhejiang, Jiangsu | Mittelfristig (2–4 Jahre) |

|---|---|---|---|

| Zunehmende Integration von fortschrittlichen Fahrerassistenzsystemen | +1.6% | National, Tier-1-Städte und Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Durchsetzung strengerer Kraftfahrzeugsicherheitsvorschriften | +1.2% | National, ausgerichtet an GB-Standards und C-NCAP | Langfristig (≥4 Jahre) |

| Staatlicher Druck zur Halbleiter-Eigenständigkeit | +1.4% | National, Unterstützung durch MIIT und NDRC | Langfristig (≥4 Jahre) |

| Wechsel zur zonalen elektrischen Architektur in intelligenten Fahrzeugen | +0.9% | National, frühe Einführung durch BYD, NIO, XPeng, Li Auto | Kurzfristig (≤2 Jahre) |

| Entstehung von Plattformen auf Basis von Domänencontrollern | +0.8% | National, Premium- und mittlere Segmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbreitung von Fahrzeugen mit neuen Energieantrieben

China produzierte im Jahr 2024 10,4 Millionen Fahrzeuge mit neuen Energieantrieben, was 35 % der nationalen Automobilproduktion des Landes entspricht. Jedes batterieelektrische Modell verwendet 50–80 Mikrocontroller, verglichen mit 30–50 in Fahrzeugen mit Verbrennungsmotor, zu denen auch Traktionswechselrichter, Ladegeräte und Thermokrei-Regler gehören. BYDs Blade-Batterie enthält verteilte Chips, die Spannung und Temperatur über mehr als 200 Zellen hinweg abtasten, um thermisches Durchgehen zu verhindern.[2]Financial Times Reporting Team, "BYDs Blade-Batterietechnologie gestaltet EV-Sicherheitsstandards neu," Financial Times, ft.com MIIT strebt bis 2030 eine Durchdringung von 40 % bei neuen Energieantrieben an und sichert damit die langfristige Nachfrage nach Silizium. CATLs Shenxing-Paket, das in der Lage ist, in 10 Minuten 80 % Ladung zu erreichen, stützt sich auf 32-Bit-Controller, die den Strom im Millisekundentakt ausbalancieren.[3]Reuters Staff, "CATLs Shenxing-Batterie erreicht Meilenstein beim 10-Minuten-Schnellladen," Reuters, reuters.com

Zunehmende Integration von fortschrittlichen Fahrerassistenzsystemen

Die chinesische GB-7258-Aktualisierung von 2024 machte automatische Notbremsung und Spurhalteassistenz obligatorisch und veranlasste Automobilhersteller, ASIL-D-bewertete Mikrocontroller für Aktuatorredundanz einzusetzen. NIOs Adam-Supercomputer kombiniert weiterhin hochrangige NVIDIA-Orin-Prozessoren mit diskreten 32-Bit-Chips für ausfallsichere Lenkung und Bremsung. XPengs XNGP-Einführung im Jahr 2024 bestätigt ein hybrides Rechenmodell, bei dem die Wahrnehmung auf Domänen-CPUs läuft, die latenzarme Steuerung jedoch bei Echtzeit-Mikrocontrollern verbleibt. Das C-NCAP-Upgrade 2025 führt V2X- und Fahrerüberwachungsanforderungen ein und erhöht damit den Controller-Anteil für sichere Drahtlos- und Infrarotmodule.

Staatlicher Druck zur Halbleiter-Eigenständigkeit

MIIT stellte CNY 344 Milliarden (USD 47 Milliarden) über den "Großen Fonds" Phase III bereit, um lokales Design und lokale Fertigung auszubauen. Das Programm folgt auf die Engpässe von 2023, die die Abhängigkeit von ausländischen Knoten aufgedeckt haben. GigaDevice erhielt im März 2024 ASIL-D für seinen GD32A503 und gewann Steckplätze bei SAIC und Geely. Bevorzugte Beschaffungsregeln verschaffen inländischen Chips einen Preisvorteil von 10 % in staatlichen Fahrzeugflotten und beschleunigen die Einführung trotz schmalerer Portfolios. Pekings Rahmenwerk mit 70 Standards zielt darauf ab, bis 2030 einheimisches geistiges Eigentum und Testprotokolle zu entwickeln.

Wechsel zur zonalen elektrischen Architektur in intelligenten Fahrzeugen

BYDs e-Plattform 3.0, die in der Seal-Limousine eingesetzt wird, konsolidiert 120 frühere elektronische Steuergeräte in 75 leistungsstärkere Knoten, reduziert die Kabelbaumasse um 15 kg und erfordert Ethernet-fähige 32-Bit-Controller. Li Autos L9 replizierte das Konzept, senkte die Kabelkosten und ermöglichte Over-the-Air-Updates für Karosseriefunktionen. Zonale Designs beschleunigen die Einführung von 64-Bit, da ein einzelner Chip gleichzeitig Tür-, Sitz- und Beleuchtungsstapel sowie Cybersicherheitsmodule ausführen muss. Altanbieter von 8-Bit-Lösungen sehen sich einem Margendruck ausgesetzt, da die Stückzahlen sinken, die Rechenleistung pro Gerät jedoch steigt.

Analyse der Auswirkungen von Hemmnissen*

| Anhaltende Volatilität der Halbleiter-Lieferkette | -0.8% | National, Übertragungseffekte aus Taiwan und Südostasien | Kurzfristig (≤2 Jahre) |

|---|---|---|---|

| Intensiver Preiswettbewerb durch lokale Anbieter im unteren Preissegment | -0.6% | National, Karosserieelektronik und Telematik | Mittelfristig (2–4 Jahre) |

| Komplexität der Erreichung von ASIL-D-Konformität | -0.5% | National, inländische sicherheitskritische Marktteilnehmer | Langfristig (≥4 Jahre) |

| Exportkontrollen für fortschrittliche Design-Tools | -0.7% | National, Entwicklung unterhalb von 28 nm | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Volatilität der Halbleiter-Lieferkette

Fünfundsechzig Prozent der Waferproduktion in Automobilqualität stammen nach wie vor aus Taiwan, Japan und Südkorea, was China anfällig für Naturkatastrophen und geopolitische Schocks macht.[4]Reuters Staff, "US-Exportkontrollen für Chip-Tools treffen chinesische Halbleiterambitionen," Reuters, reuters.com Das Taiwan-Erdbeben im April 2024 stoppte TSMCs 28-nm-Linien für drei Wochen, verzögerte Lieferungen von Renesas und NXP und zwang GAC und Changan, ihre Produktion zu drosseln. Inländische Gießereien wie SMIC haben die Ausbeute bei 40-nm-Automobilprodukten gesteigert, liegen jedoch noch 15–20 Punkte unter ihren globalen Mitbewerbern, was die Vorlaufzeiten verlängert. Die Überschwemmungen in Penang im August 2024 stoppten die Backend-Verpackung von Infineon und unterstrichen die Fragilität. Sicherheitslagerpuffer mildern die Auswirkungen, können das systemische Risiko jedoch nicht beseitigen, bis die lokale Kapazität ausgebaut ist.

Intensiver Preiswettbewerb durch lokale Anbieter im unteren Preissegment

Die durchschnittlichen Verkaufspreise für 8-Bit-Karosseriesteuergeräte sanken im Jahr 2024 um 22 %, da ChipON, Holtek und Puolop globale Marken um bis zu 40 % unterboten. STMicroelectronics verzeichnete einen Margenrückgang von 4,2 Punkten und führte diesen auf "aggressives Pricing im chinesischen Markt für Karosserieelektronik" zurück. Inländische Anbieter nutzen Subventionen und niedrigere Gewinnziele, was die Kommodifizierung beschleunigt, während sich die etablierten Anbieter in Premium- und sicherheitskritische Segmente zurückziehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bitklasse: Premium-Computing gewinnt an Bedeutung

Die Größe des chinesischen Marktes für Automotive-Mikrocontroller für 32-Bit-Geräte erreichte im Jahr 2025 USD 1,57 Milliarden und entsprach damit 45,78 % des Gesamtwerts. Zonale und domänenbasierte Architekturen treiben die Konsolidierung mehrerer einfacher Einheiten in weniger, leistungsstärkere Chips voran und bringen 64-Bit-Controller auf eine CAGR von 8,78 % bis 2031. BYD ersetzte 45 verteilte 8-Bit-Module durch 12 Ethernet-basierte 32-Bit-Einheiten, reduzierte das Kabelbaumgewicht und ermöglichte Over-the-Air-Updates. NIOs Adam-Plattform integriert 64-Bit-Cortex-A76-Controller zur Verwaltung redundanter Strom- und Sensorsynchronisation und unterstreicht damit die Nachfrage nach Virtualisierung und Sicherheitsbeschleunigern.

Ältere 8-Bit-Teile bleiben in risikoarmen Karosserienischen wie Fensterhebern dominant, obwohl ihr Marktanteil im chinesischen Markt für Automotive-Mikrocontroller schrumpft. Die 16-Bit-Kategorie steht vor einem strukturellen Rückgang, da die Knappheit an Tool-Chains Automobilhersteller dazu veranlasst, direkt zu 32-Bit-Arm-Kernen überzugehen. Die ISO-26262-Konformität begünstigt 32-Bit- und 64-Bit-Geräte, da vorzertifizierte Bibliotheken die Validierungszyklen verkürzen und damit die höheren Chip-Kosten überwiegen. Infolgedessen verteidigen Anbieter, die skalierbare pin-kompatible Familien über Bitklassen hinweg anbieten, die Plattformtreue.

Nach Anwendung: Batterie und Sicherheit dominieren die Wertschöpfung

Sicherheits- und ADAS-Anwendungen generierten im Jahr 2025 USD 1,16 Milliarden und entsprachen damit 34,05 % des Wertes des chinesischen Marktes für Automotive-Mikrocontroller. Vorgeschriebene automatische Notbremsung und Spurhaltesysteme steigern die Nachfrage nach ASIL-D-bewerteten Chips, die Brems-, Lenk- und redundante Strompfade koordinieren. Batteriemanagementsysteme werden jedoch die schnellste CAGR von 10,26 % verzeichnen, angetrieben durch hochdichte Zell-zu-Pack-Chemien, die eine Zellabtastung im Millisekundentakt erfordern. CATLs Qilin-Batterie erreicht 255 Wh/kg durch den Einsatz verteilter 32-Bit-Knoten mit einer ADC-Auflösung von 0,3 mV.

Die Segmente Antriebsstrang und Fahrwerk verzeichnen ein stetiges Volumenwachstum, da sich 48-Volt-Hybride verbreiten. Telematik-Controller profitieren vom 5G-Ausbau, während die Karosserieelektronik angesichts der lokalen Kommodifizierung mit Margenerosion konfrontiert ist. Die regulatorischen Rahmenbedingungen GB 38031 für Batteriesicherheit und GB 34660 für funktionale Sicherheit gewährleisten dauerhafte Silizium-Upgrades im gesamten Anwendungsstapel.

Nach Fahrzeugtyp: Personenkraftwagen dominieren weiterhin, Geländefahrzeuge beschleunigen

Personenfahrzeugmodelle machten im Jahr 2025 70,92 % der Einheiten aus, was eine Fahrzeugproduktion von 26 Millionen und einen rasch steigenden Elektronikanteil widerspiegelt. Die Größe des chinesischen Marktes für Automotive-Mikrocontroller wird voraussichtlich bis 2031 mit einer CAGR von 8,28 % wachsen, da Bau- und Bergbauflotten die Elektrifizierung zur Erreichung von Kohlenstoffzielen einführen. XCMGs 14-Tonnen-Elektrobagger verfügt über dedizierte 32-Bit-Platinen, die elektrische Aktuatoren und regenerative Auslegerkontrolle steuern.

Leichte Nutzfahrzeuge gewinnen in emissionsfreien Zonen der Tier-1-Städte Marktanteile und treiben die Volumina im Batteriemanagement in die Höhe, während schwere Lkw 48-Volt-Mildhybride integrieren, um die chinesischen VI-Emissionsvorschriften zu erfüllen. Sicherheitsvorschriften gelten für alle Fahrzeugklassen und festigen die Nachfrage nach Mikrocontrollern in Brems-, Lenk- und Stabilitätssystemen, auch in Nutzfahrzeugmodellen.

Nach Antriebstechnologie: Batterieelektrische Plattformen vervielfachen den Siliziumanteil

Fahrzeuge mit Verbrennungsmotor behielten im Jahr 2025 einen Anteil von 52,96 %; batterieelektrische Modelle werden jedoch voraussichtlich bis 2031 eine CAGR von 11,05 % verzeichnen, da MIIT eine Durchdringung von 40 % bei Fahrzeugen mit neuen Energieantrieben anstrebt. Ein typisches batterieelektrisches Auto enthält 68 Mikrocontroller, 40 % mehr als ein vergleichbares Benzinfahrzeug, die Traktion, Laden, DCDC und Thermokreise abdecken. Die Han-Limousine unterstreicht diesen Sprung mit 68 integrierten Einheiten gegenüber 48 beim Qin Pro.

Hybridplattformen überbrücken den Übergang durch die Kombination von 48-Volt-Startergeneratoren mit Hochvoltpaketen und integrieren dabei duale Domänencontroller-Sets. Brennstoffzellen-Lkw bleiben ein Nischenmarkt, erfordern jedoch ASIL-C-Controller für Wasserstofffluss und Verdichterkontrolle. Die GB-38032-Regeln prägen die Sicherheitsanforderungen in diesen aufkommenden Segmenten.

Geografische Analyse

Das Yangtze-Flussdelta in Shanghai dominierte mit 41,35 % des Verbrauchs im Jahr 2025, da SAIC, Geely und NIO 8,2 Millionen Fahrzeuge im Cluster montierten. Chip-Designer, Tier-1-Zulieferer und Gießereien operieren innerhalb eines Radius von 300 km, was die Logistikkosten senkt und technische Iterationen beschleunigt. Das Perlflussdelta in Shenzhen-Guangzhou trug 27,62 % bei, verankert durch BYD- und GAC-Werke, die inländische Chips im Einklang mit Lokalisierungszielen priorisieren.

MIITs Halbleiter-Roadmap 2024 benannte 15 integrierte Schaltkreis-Hubs und erweiterte Steuervergünstigungen sowie subventioniertes Land, um die Verlagerung ins Landesinnere zu fördern. Chongqing, Sichuan und Shaanxi beherbergen nun aufstrebende Gießereien und Verpackungsanlagen. Allein Chongqing baute im Jahr 2024 620.000 Fahrzeuge mit neuen Energieantrieben und trieb damit die Nachfrage nach Batterie- und Wechselrichtercontrollern an. Die Zuweisung von CNY 180 Milliarden (USD 25 Milliarden) durch die Nationale Entwicklungs- und Reformkommission unterstützt die Expansion des westlichen Clusters und die Widerstandsfähigkeit der Lieferkette.

Tier-2- und Tier-3-Städte generieren 55 % des Wachstums bei Elektrofahrzeugverkäufen, da Kennzeichenbefreiungen die Preislücke gegenüber Benzinfahrzeugen verringern. Diese geografische Ausweitung diversifiziert den chinesischen Markt für Automotive-Mikrocontroller, verteilt Chancen über historische Küstenhochburgen hinaus und puffert Anbieter gegen regionale Produktionsschwankungen ab.

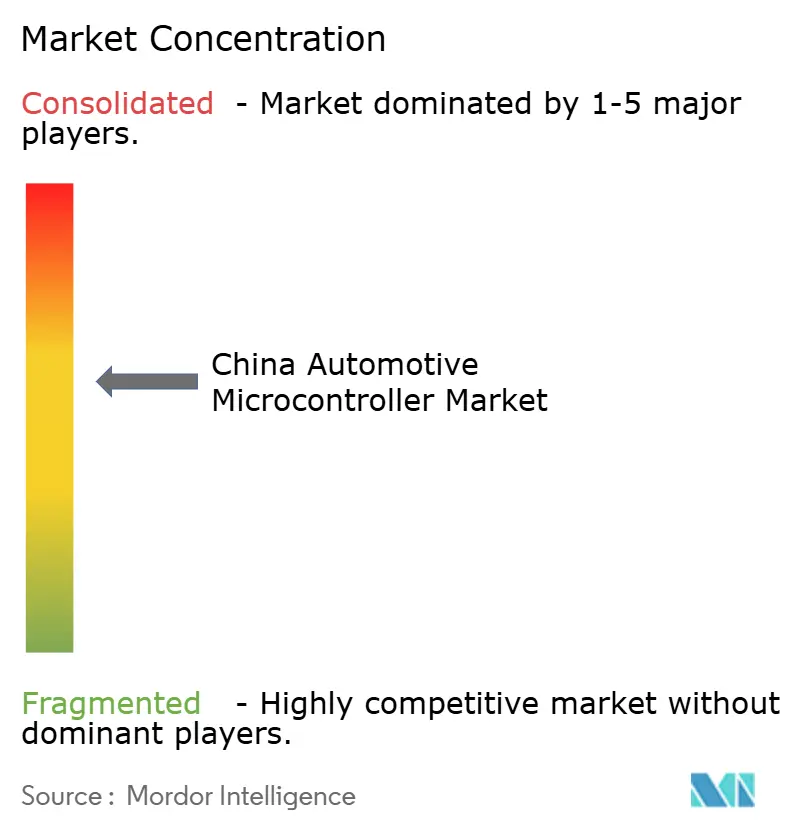

Wettbewerbslandschaft

Die fünf globalen Marktführer – NXP, Infineon, Renesas, STMicroelectronics und Texas Instruments – hielten im Jahr 2024 einen Großteil des Marktanteils, sehen sich nun jedoch 15 inländischen Herausforderern gegenüber, die ISO-26262-Zertifizierungen erlangt haben. Etablierte Anbieter behalten einen Vorteil in Premiumsegmenten durch langjährige Sicherheitserfahrung, Secure-Boot-IP und Tool-Chain-Reife; die Preisgestaltungsmacht in der einfachen Karosserieelektronik erodiert jedoch, da ChipON und Holtek 8-Bit-Teile kommodifizieren.

Weißer Raum existiert bei 64-Bit-Zonencontrollern, wo weder globale noch chinesische Anbieter eine dominante Position erreicht haben. BYD Semiconductor nutzt vertikale Integration, um Margen über Design, Verpackung und Systemmontage hinweg zu erzielen, während GigaDevice aus seiner NAND-Basis heraus in den Automobilsektor expandiert. Technologie-Roadmaps divergieren: Multinationale Unternehmen treiben 5-nm-Anwendungsprozessoren voran, halten Mikrocontroller jedoch bei ausgereiften 40-nm-Knoten; lokale Unternehmen konzentrieren sich auf zugängliche 55-nm- und 40-nm-Prozesse durch SMIC-Partnerschaften.

Strategische Schritte im Jahr 2025 verdeutlichen das sich verändernde Terrain. NXP erweitert seine Tianjin-Verpackungslinien, Infineon hat sein Wuxi-Designzentrum vergrößert, und Renesas hat ein Peking-Co-Design-Hub mit SAIC eröffnet. Auf chinesischer Seite sicherte sich BYD Semiconductor die ASIL-D-Zertifizierung für seine Batteriechips, und CEC Huada gewann GACs größten inländischen Mikrocontroller-Auftrag. Diese Schritte unterstreichen das zunehmende Engagement für Forschung und Entwicklung sowie Lokalisierung trotz Exportkontroll-Gegenwind.

Marktführer der chinesischen Automotive-Mikrocontroller-Branche

NXP Semiconductors N.V

Microchip Technology Inc.

Renesas Electronics Corporation

STMicroelectronics

Sunplus Innovation Technology Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: BYD Semiconductor erlangte die ASIL-D-Zertifizierung für die BF3xx-Serie von Batteriemanagementsystem-Chips, die für CATL-Pakete bestimmt sind.

- September 2025: Renesas und SAIC eröffneten ein Peking-Designzentrum zur Lokalisierung von RH850-Controllern für die GB-Cybersicherheitskonformität.

- August 2025: GigaDevice brachte die 64-Bit-Familie GD32A7xx mit Automotive-Ethernet für Zonencontroller auf den Markt und sicherte sich Aufträge von Geely und Changan.

- Juli 2025: Infineon erweiterte den Wuxi-Design-Hub um 220 Ingenieure für die AURIX-TC4x-Anpassung.

Berichtsumfang des chinesischen Marktes für Automotive-Mikrocontroller

Der Bericht über den chinesischen Markt für Automotive-Mikrocontroller ist segmentiert nach Bitklasse (8-Bit, 16-Bit, 32-Bit, 64-Bit), Anwendung (Sicherheit und ADAS, Karosserieelektronik, Telematik und Infotainment, Antriebsstrang und Fahrwerk, Batteriemanagementsystem), Fahrzeugtyp (Personenkraftwagen, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge, Geländefahrzeuge), Antriebstechnologie (Fahrzeuge mit Verbrennungsmotor, Hybridfahrzeuge, batterieelektrische Fahrzeuge, Brennstoffzellenfahrzeuge) und Geografie. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| 8-Bit-Mikrocontroller |

| 16-Bit-Mikrocontroller |

| 32-Bit-Mikrocontroller |

| 64-Bit-Mikrocontroller |

| Sicherheit und ADAS |

| Karosserieelektronik |

| Telematik und Infotainment |

| Antriebsstrang und Fahrwerk |

| Batteriemanagementsystem |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Geländefahrzeuge |

| Fahrzeuge mit Verbrennungsmotor |

| Hybridfahrzeuge |

| Batterieelektrische Fahrzeuge |

| Brennstoffzellenfahrzeuge |

| Nach Bitklasse | 8-Bit-Mikrocontroller |

| 16-Bit-Mikrocontroller | |

| 32-Bit-Mikrocontroller | |

| 64-Bit-Mikrocontroller | |

| Nach Anwendung | Sicherheit und ADAS |

| Karosserieelektronik | |

| Telematik und Infotainment | |

| Antriebsstrang und Fahrwerk | |

| Batteriemanagementsystem | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Schwere Nutzfahrzeuge | |

| Geländefahrzeuge | |

| Nach Antriebstechnologie | Fahrzeuge mit Verbrennungsmotor |

| Hybridfahrzeuge | |

| Batterieelektrische Fahrzeuge | |

| Brennstoffzellenfahrzeuge |

Im Bericht beantwortete Schlüsselfragen

Wie schnell steigt der Elektronikanteil pro Fahrzeug im chinesischen Personenkraftwagensegment?

Die durchschnittliche Anzahl von Mikrocontrollern in einem batterieelektrischen Auto stieg von etwa 50 im Jahr 2023 auf 68 im Jahr 2024 und steigt aufgrund von Domänen- und Zonenarchitekturen weiter an.

Warum werden 64-Bit-Controller für chinesische Automobilhersteller immer wichtiger?

Zonale und domänenbasierte Plattformen konsolidieren viele ältere Einheiten in weniger, leistungsstärkere Knoten, die Virtualisierung, Ethernet und Sicherheit benötigen – Funktionen, die am besten durch 64-Bit-Geräte bedient werden.

Was ist der größte Nachfragetreiber für Automotive-Mikrocontroller bis 2031?

Chinas regulatorisches Ziel von 40 % Fahrzeugverkäufen mit neuen Energieantrieben bis 2031, wobei jedes Fahrzeug wesentlich mehr Mikrocontroller als Benzinfahrzeuge benötigt, treibt das Nachfragewachstum an.

Wie wirken sich Exportkontrollen auf inländische Chip-Designer aus?

Beschränkungen für fortschrittliche Design-Tools erschweren die Verifikation unterhalb von 28 nm und zwingen lokale Unternehmen, auf ältere Software zurückzugreifen oder in eigenentwickelte Alternativen zu investieren, was den Rollout bei Premium-Knoten verlangsamt.

Welche Anwendungen bieten die stärksten Margenaussichten?

Sicherheits-, ADAS- und Batteriemanagementsysteme behalten gesündere Margen, da sie ASIL-konforme, funktionsreiche Controller erfordern, die für Niedrigkostenanbieter schwerer zu kopieren sind.

Welche Regionen innerhalb Chinas entwickeln sich zu Halbleiter-Hubs?

Über Shanghai und Shenzhen hinaus ziehen Städte im Landesinneren wie Chongqing, Chengdu und Xi'an durch großzügige Anreize und expandierende Produktionsbasen für Elektrofahrzeuge Gießereien und Designhäuser an.

Seite zuletzt aktualisiert am: