全踝关节置换术市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 1.36 十亿美元 |

| 市场规模 (2030) | 1.82 十亿美元 |

| 增长率 (2025 - 2030) | 6.14% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence全踝关节置换术市场分析

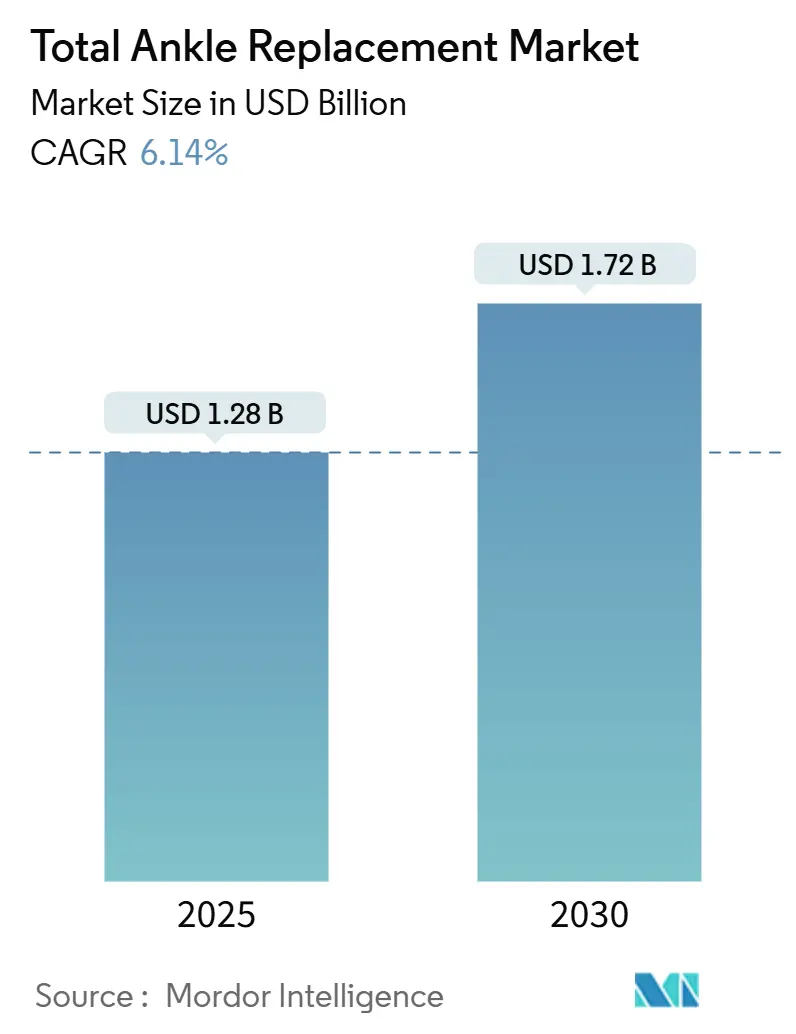

全踝关节置换术市场规模预计2025年为12.8亿美元,预计到2030年将达到17.2亿美元,在预测期间(2025-2030年)的复合年增长率为6.14%。

这一增长表明该手术已从小众疗法转变为晚期踝关节炎的主流选择,第四代植入物延长了存活期,降低了翻修风险,并允许外科医生选择模拟原生踝关节生物力学的设计。随着患者特异性3D打印组件、智能器械和机器人引导提高准确性,同时临床指南现在推荐为更年轻和更活跃的队列进行关节保留手术,采用率正在上升。由于CMS在2024年将全踝关节置换术从住院专用清单中移除,促使医院和门诊手术中心围绕当日出院协议重新组织护理路径,门诊迁移得以推进。在Zimmer Biomet于2025年以11亿美元收购Paragon 28后,竞争压力仍然很高,制造商继续将植入物与数字规划软件、人工智能传感器和基于价值的服务协议捆绑,以保护市场份额。报销仍然是关键因素;尽管商业付款人越来越认识到该手术相对于融合术的成本效用,但新兴市场仍在与高器械价格、有限的外科医生培训和不一致的保险覆盖范围作斗争。

关键报告要点

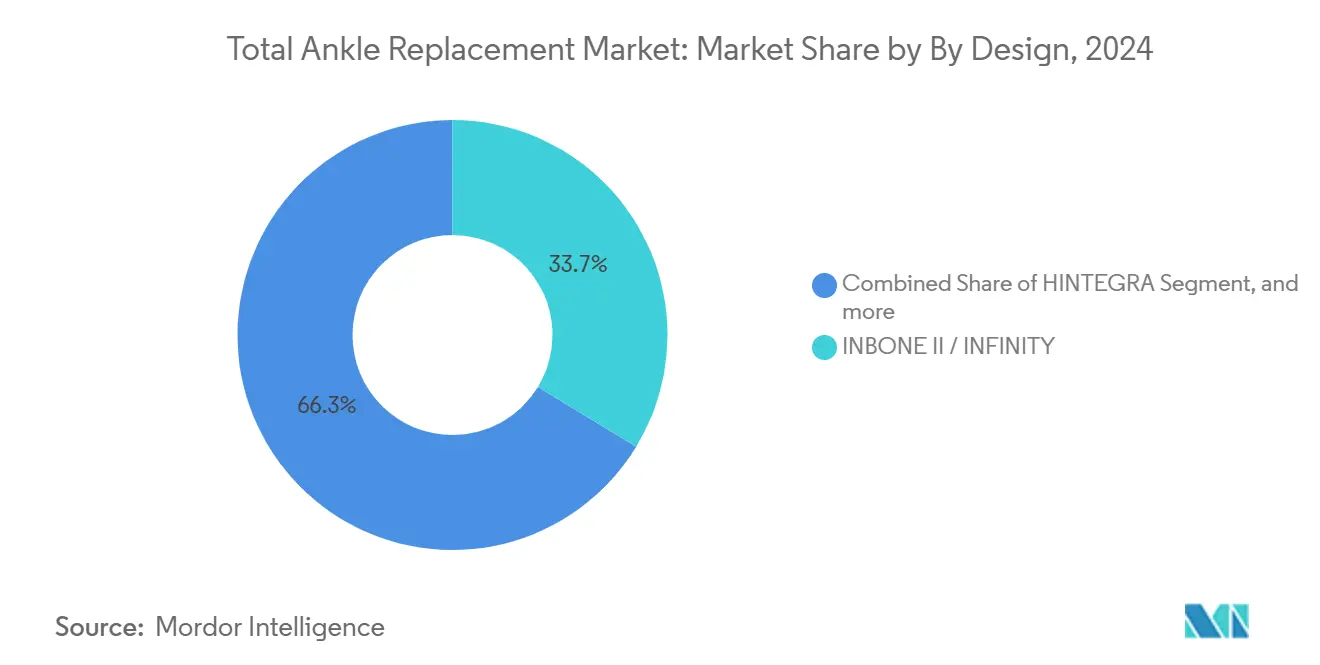

- 按设计类型,INBONE II/INFINITY在2024年占全踝关节置换术市场份额的33.74%,而CADENCE预计到2030年将以8.96%的复合年增长率扩张。

- 按轴承类型,活动轴承系统在2024年占据53.47%的收入份额;混合型或半约束型平台预计到2030年将以11.72%的复合年增长率增长。

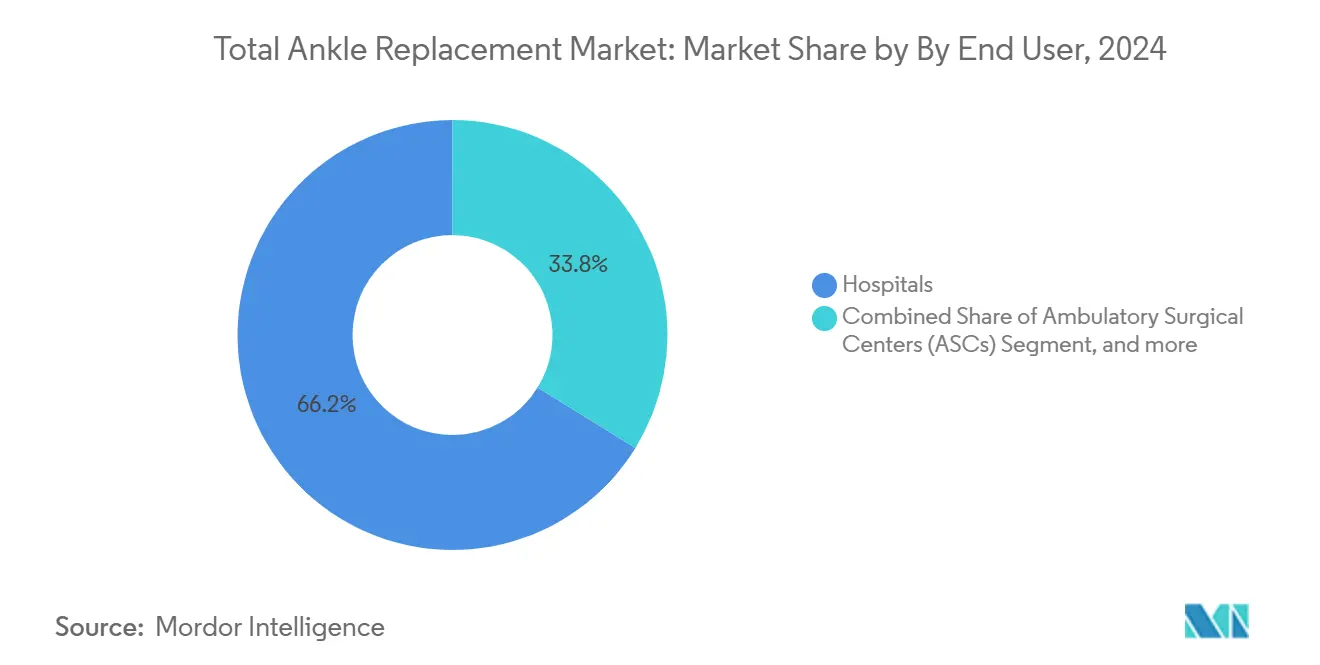

- 按终端用户,医院在2024年占全踝关节置换术市场规模的66.24%份额,而门诊手术中心到2030年将以9.93%的复合年增长率推进。

- 按地理区域,北美在2024年以43.24%的收入份额领先,而亚太地区预计在2025年至2030年间将录得最快的10.92%复合年增长率。

全球全踝关节置换术市场趋势及洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 踝关节骨关节炎患病率上升和人口老龄化 | +1.8% | 全球, 在北美和欧洲最强 | 长期(≥ 4年) |

| 微创、图像引导和机器人全踝关节置换术手术激增 | +1.2% | 北美 和欧洲,扩展到亚太地区 | 中期 (2-4年) |

| 有利的报销扩张 | +0.9% | 主要是 北美,选择性欧洲市场 | 短期(≤ 2年) |

| 增材制造、患者特异性植入物获得FDA许可 | +0.7% | 全球,由 美国批准主导 | 中期 (2-4年) |

| 来自年轻运动损伤队列的需求增长 | +0.5% | 北美 和欧洲,在亚太地区新兴 | 长期(≥ 4年) |

| 门诊 全踝关节置换术在ASC环境中的采用 | +0.3% | 主要是美国 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

踝关节骨关节炎患病率上升及人口老龄化

人口向年龄更大、更活跃的成年人转移,提高了踝关节骨关节炎的发病率,并推动了全踝关节置换术市场。创伤是主要病因,因此随着体育参与和道路交通伤害的增加,疾病负担也在增长。临床研究显示,术后恢复运动率从31.1%上升至85.4%,证实现代植入物在老年人中维持活动性和独立性。[1]Michal Mor, "全踝关节置换术后体育活动," 临床医学杂志, mdpi.com因此,跨国卫生系统将全踝关节置换术定位为生活质量干预措施,而不是最后的手段,将其嵌入关节炎护理路径并推动长期需求。

微创、图像引导及机器人全踝关节置换术手术激增

导航和机器人平台通过提高切除准确性、最小化软组织破坏和缩短学习曲线,将膝关节置换术的经验应用到踝关节。美国约13%的膝关节置换术已使用机器人技术,领先的骨科中心现在为踝关节部署类似的工作流程。[2]Jonathan Vigdorchik, "踝关节置换术中的机器人辅助," JBJS开放获取, jbjs.org机器人技术支持保存骨质和减轻沉降的侧方入路,而术中传感器实时量化植入物对齐。这些优势将适应症扩大到以前计划融合的畸形病例,并增强门诊协议的吸引力,共同加速全踝关节置换术市场。

有利的报销扩张

CMS将门诊手术中心2025年报销提高2.9%,将ASC总付款额提升至74亿美元,并消除对当日踝关节置换术的经济抑制因素。[3]CMS, "ASC支付系统最终规则," cms.gov成本效果模型计算出相对于融合术的增量成本效用比为每QALY 11,800美元,舒适地在付款人阈值内。商业保险公司跟随Medicare的引领,认识到保持关节活动和降低邻近关节退变的下游节约。尽管医师费用削减在其他地方继续,但更广泛的支付环境对手术增长仍然净积极。

增材制造、患者特异性踝关节植入物获得FDA许可

2023年至2025年间restor3d、3D Systems和MedCAD设备的许可验证了匹配个体骨形态的定制植入物的监管途径。一个多中心队列报告患者特异性全距骨置换术96.3%的设备存活率。[4]FDA, "Restor3d全距骨许可," fda.gov 多孔钛和维生素E注入聚乙烯降低磨损和松动风险,预导航切割导板缩短手术时间。随着打印成本下降,公司利用数字库进行快速生产,为外科医生提供按需选择,加强品牌忠诚度并刺激整个全踝关节置换术市场的更换周期。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 手术部位 并发症和翻修负担 | -1.4% | 全球, 在新兴市场更强 | 中期 (2-4年) |

| 高器械 和手术成本限制新兴市场采用 | -0.8% | 亚太、 拉丁美洲、中东和非洲 | 长期(≥ 4年) |

| 缺乏 长期全球植入物注册数据 | -0.6% | 全球,对新进入者 更关键 | 中期 (2-4年) |

| 关节保留 替代方案延迟全踝关节置换术 | -0.4% | 北美 和欧洲 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

手术部位并发症及翻修负担

长期数据集显示10年翻修率接近10.9%,20年翻修率为13.5%,明显高于髋关节或膝关节置换术。假体周围感染风险在1%至14%之间,踝关节软组织包膜使伤口愈合复杂化。FDA在2024年因失败率超过16.1%而标记了Hintermann H3系统,强调了警惕要求。外科医生通过收紧适应症、延长术前优化和限制双侧病例来应对,这些都抑制了全踝关节置换术市场内的手术量增长。

高器械及手术成本限制新兴市场采用

该手术比融合术成本高20,200美元,在某些市场仅植入物就超过8,000美元。新兴付款人很少报销高级器械,迫使提供者要么将成本转嫁给患者,要么默认选择融合术。有限的专科培训项目、受限的CT成像和稀缺的翻修专业知识进一步减缓渗透。因此,制造商必须开发分层产品组合和本地培训学院,以释放潜在需求并扩大全踝关节置换术市场足迹。

细分市场分析

按设计:INBONE系统领先,CADENCE推动创新

INBONE II和INFINITY平台在2024年合计占据33.74%的收入份额,使它们在全踝关节置换术市场中占据最重要的地位。其模块化胫骨柄提供可定制的固定,从短干骺柱到长髓内段,这种方法改善了翻修和骨质疏松病例的初始稳定性。95.9%的七年存活率强调了可靠的中期性能,到2024年全球用户超过48,000个植入物。竞争差异化集中在集成的患者特异性导板和简化的器械套装上,减少设置时间和辐射暴露,这些优势在门诊环境中备受推崇。平行临床项目收集透视运动学数据,说明接近原生的矢状面和冠状面运动,加强付款人提交的证据包,进一步巩固在全踝关节置换术市场中的领导地位。

CADENCE在到2030年的8.96%复合年增长率轨迹上上升,由聚乙烯配方、距骨穹窿曲率和简化侧方入路器械的突破推动。早期结果注册显示两年98%的患者满意度,外科医生报告简化的骨切除为社区医院缩短学习曲线。VANTAGE、STAR和SALTO Talaris保持忠实的追随者,每个都利用独特的轴承哲学和区域报销立足点。Paragon 28的3D打印APEX系统添加多孔小梁表面和维生素E稳定衬垫以抵抗氧化和磨损。在预测期内,设计创新将取决于智能传感器集成和MRT兼容合金,让临床医生远程监控植入物健康,推动重复手术和制造商的二次收入流。

备注: 购买报告后可获得所有个别细分市场的市场份额

按轴承类型:活动系统主导,混合设计获得动力

活动轴承结构在2024年占据53.47%的份额,反映了外科医生对允许聚乙烯衬垫在负荷下自我对齐并减少边缘应力的植入物的信心。有限元分析验证,当软骨覆盖厚度调节至0.5毫米时,应力分布达到生理模式,这一洞察指导下一代活动轴承。固定设计对于受损骨质量或韧带不足仍然有价值,但对约束运动学的担忧限制了广泛采用。

混合细分市场融合了固有的旋转活动性与内置稳定性功能,以11.72%的复合年增长率扩张,突出了市场对平衡解决方案的追求。公司现在将混合距骨组件与超契合衬垫配对以协调接触压力,吸引曾在活动和固定平台之间犹豫的外科医生。随着个性化步态分析成为常规,轴承选择将越来越多地来源于术前运动数据集,将决策支持工具更深入地嵌入全踝关节置换术市场销售流程中。

按终端用户:医院主导地位受到ASC增长挑战

医院在2024年占据全踝关节置换术市场规模的66.24%,利用手术室基础设施、重症监护后备和住院医师培训管道。学术中心推动机器人技术的早期采用,捆绑付款试点锚定风险分担合同。即便如此,随着保险公司偏好较低的设施费用,患者寻求当日恢复,门诊手术中心以9.93%的复合年增长率推进。

设备制造商通过单托盘系统和与ASC无菌协议对齐的一次性锯子做出回应,每例病例周转时间缩短12分钟。质量注册显示环境间30天再入院均等,加强付款人信心。专科骨科诊所作为术前成像、步态分析和共同决策咨询中心,然后将患者转至医院或ASC进行手术,整合护理连续性中的服务,并扩大全踝关节置换术市场内的渠道准入。

备注: 购买报告后可获得所有个别细分市场的市场份额

地理分析

北美在2024年产生43.24%的收入,锚定全球临床指南开发,由CMS覆盖、高外科医生密度和消费者对高端植入物的付费意愿推动。美国医生每年进行超过11,000例踝关节置换,经常结合韧带重建等手术以优化对齐。加拿大通过安大略省和阿尔伯塔省的公共资助专科中心做出贡献,而墨西哥的私营部门吸引来自中美洲寻求关节保留手术的医疗游客。

欧洲仍然是第二大集群,德国、法国和英国在严格的CE标记要求和成本效用阈值下领先成交量。国家卫生系统进行健康技术评估,审查长期翻修率,鼓励制造商发布同行评议的存活期数据。斯堪的纳维亚国家分享影响更广泛欧洲报销谈判的注册见解。

亚太地区是增长最快的地区,到2030年复合年增长率为10.92%,因为老龄化人口和可支配收入增加提高了对先进骨科护理的需求。中国在上海和北京增加专科培训项目,日本利用全民保险覆盖选择技术,印度的一级医院吸引国内医疗游客。重创伤发病率和大型糖尿病人群的结合增加了关节炎负担,为全踝关节置换术市场创造了肥沃的扩张走廊。中东和非洲以及南美显示新兴采用,因为私人医院连锁店进口专业知识,尽管货币波动和自费支付动态抑制近期手术计数。

竞争格局

全踝关节置换术市场呈现中等集中度但激烈的创新竞争。Zimmer Biomet在2025年4月完成11亿美元的Paragon 28收购,获得APEX 3D系统、Smart 28器械和专注的踝关节销售团队,与Zimmer的全球网络相补充。史赛克通过Infinity的98.8%两年存活率和2024年推出的踝关节桁架和截骨桁架辅助系统维持领导地位,扩展翻修工具箱广度。Smith+Nephew报告2024年基础收入增长5.3%,并发布将CT映射与术中导航集成的患者匹配导板,简化组件对齐并提高外科医生采用。

利基参与者通过专注于患者特异性植入物、增材制造和监控负荷和温度的传感器化聚乙烯衬垫追逐白空间。Restor3d利用机器学习设计算法优化网格结构,而3D Systems则通过端到端数字工作流程瞄准整形创伤外科医生。竞争动态现在扩展到硬件之外的软件生态系统、远程监控平台和将付款与长期功能评分挂钩的基于价值的承包模式。在FDA 2024年安全通信后,监管审查加强,促使公司大力投资上市后监督和真实世界数据生成。因此,顶级制造商将云注册和纵向结果分析与植入物销售捆绑,提高转换成本并影响整个全踝关节置换术市场的购买决策。

全踝关节置换术行业领导者

-

Zimmer Biomet

-

Exactech, Inc.

-

Enovis

-

Smith + Nephew

-

史赛克公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:Zimmer Biomet完成以11亿美元收购Paragon 28,为足踝解决方案创建专门的销售渠道,并定位公司进入快速增长的门诊手术中心市场。此次收购将Paragon 28创新的APEX 3D全踝关节置换系统和Smart 28手术工具与Zimmer Biomet的全球分销网络和制造能力整合。

- 2025年3月:MedCAD获得FDA 510(k)许可,用于其AccuStride足踝系统,标志着全踝关节置换术手术患者特异性器械的重大进步。该许可证使满足FDA安全和有效性标准的设备能够进入市场,以增强手术精度。

- 2024年10月:Exactech成功进行了首例使用Vantage Ankle 3D和3D+胫骨植入物的全踝关节置换手术。这些3D打印踝关节植入物,与所有3D打印骨科解决方案一样,提供定制优势,为医生简化手术过程。

- 2024年8月:Enovis公司推出其斯堪的纳维亚全踝关节置换术(STAR踝关节),现在采用新的e+聚乙烯增强。植入物的维生素E注入e+聚乙烯衬垫承诺提高耐用性、稳定性和寿命。结合最近推出的STAR患者特异性器械(PSI),STAR+体验强调了Enovis对持续改进的承诺,优先考虑患者满意度和结果。

全球全踝关节置换术市场报告范围

根据报告范围,全踝关节置换术是一种关节置换手术,用于更换踝关节受损部分。它用于治疗踝关节炎。

全踝关节置换术市场按设计类型和地理区域细分,按设计类型,市场细分为HINTEGRA全踝关节置换术、斯堪的纳维亚全踝关节置换术、SALTO全踝关节置换术、活动性全踝关节置换术和其他。其他设计包括eclipse全踝关节置换术和inbone全踝关节置换术。按地理区域,市场分为北美、欧洲、亚太地区、中东和非洲以及南美)。对于每个细分市场,市场规模和预测基于价值(美元)进行。

| HINTEGRA |

| STAR |

| SALTO / SALTO Talaris |

| INBONE II / INFINITY |

| CADENCE |

| 其他设计 |

| 活动轴承系统 |

| 固定轴承系统 |

| 混合型/半约束型 |

| 医院 |

| 门诊手术中心 |

| 专科骨科诊所 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东及非洲 | 海湾合作委员会 |

| 南非 | |

| 中东及非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按设计 | HINTEGRA | |

| STAR | ||

| SALTO / SALTO Talaris | ||

| INBONE II / INFINITY | ||

| CADENCE | ||

| 其他设计 | ||

| 按轴承类型 | 活动轴承系统 | |

| 固定轴承系统 | ||

| 混合型/半约束型 | ||

| 按终端用户 | 医院 | |

| 门诊手术中心 | ||

| 专科骨科诊所 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东及非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东及非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

全踝关节置换术市场目前的规模是多少?

全踝关节置换术市场在2025年价值12.8亿美元,预计到2030年将达到17.2亿美元。

全踝关节置换术市场增长速度有多快?

市场在2025-2030年预测期间以6.14%的复合年增长率增长。

哪个设计平台目前领先全踝关节置换术市场份额?

INBONE II/INFINITY在2024年占全球收入的33.74%,使其成为领先的设计系列。

为什么门诊手术中心对未来增长重要?

ASC环境支持当日出院,降低设施成本,并受益于CMS报销增长,推动ASCs到2030年9.93%的复合年增长率。

到2030年哪个地区将扩张最快?

亚太地区预计以10.92%的复合年增长率增长,由老龄化人口、更高的医疗保健支出和专科骨科护理的扩大准入推动。

什么技术趋势塑造全踝关节置换术行业的竞争?

患者特异性3D打印植入物、机器人引导和传感器化衬垫是区分产品和影响购买决策的核心技术。

页面最后更新于: