全腕关节置换术市场规模及份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 200.78 百万美元 |

| 市场规模 (2030) | 258.53 百万美元 |

| 增长率 (2025 - 2030) | 5.19% CAGR |

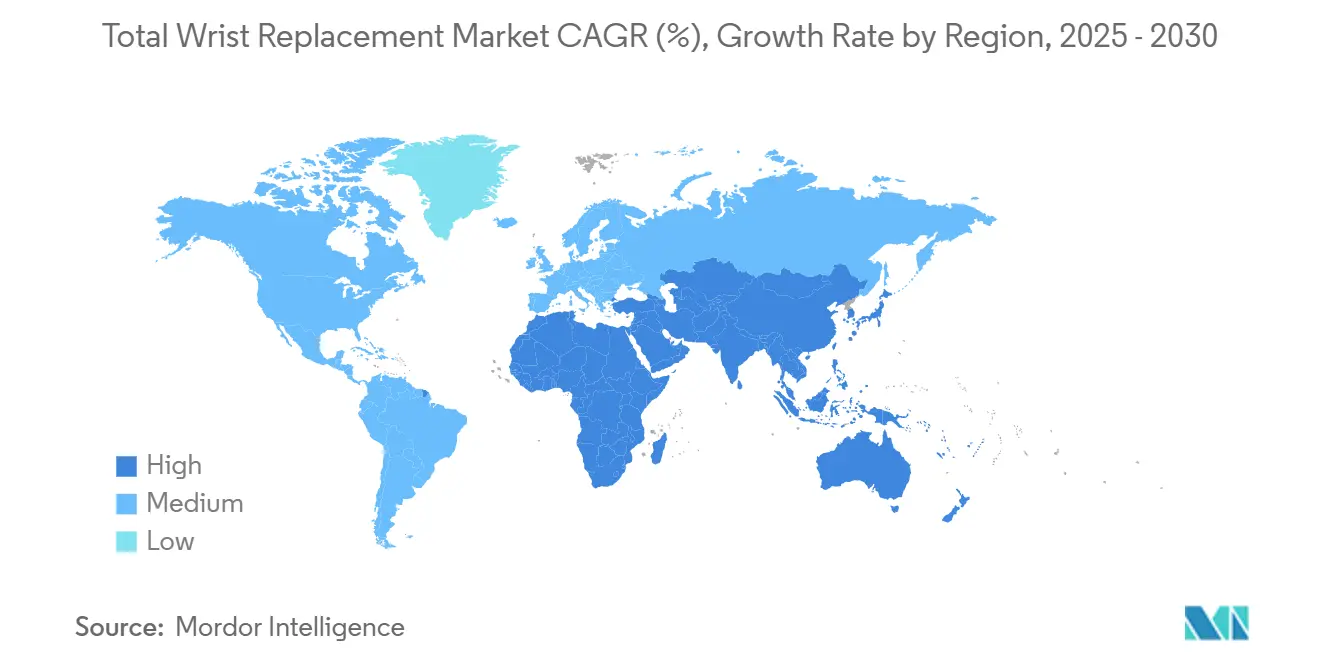

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

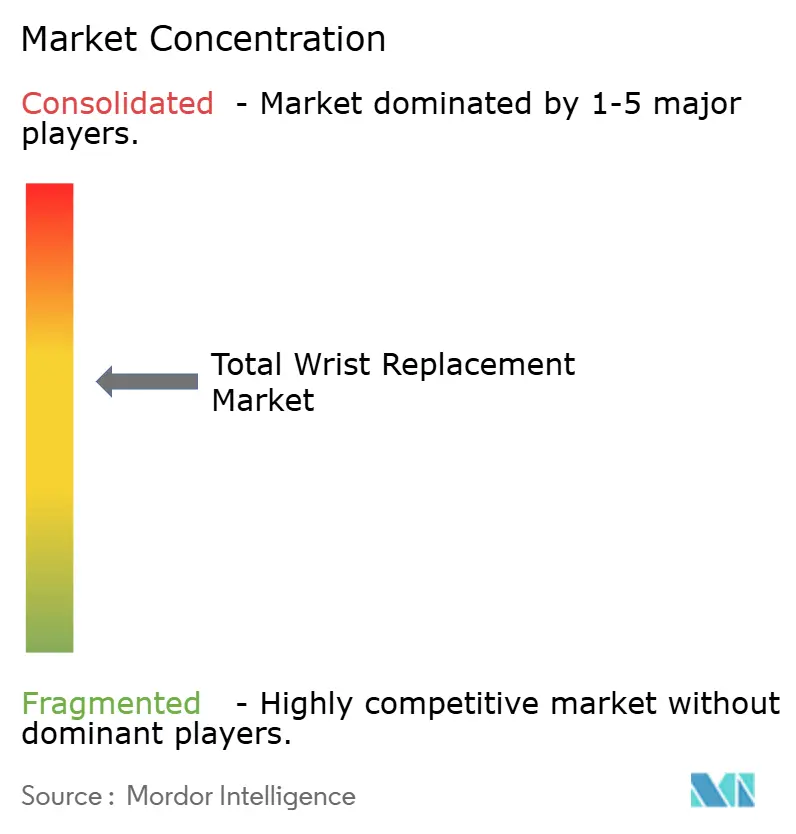

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence全腕关节置换术市场分析

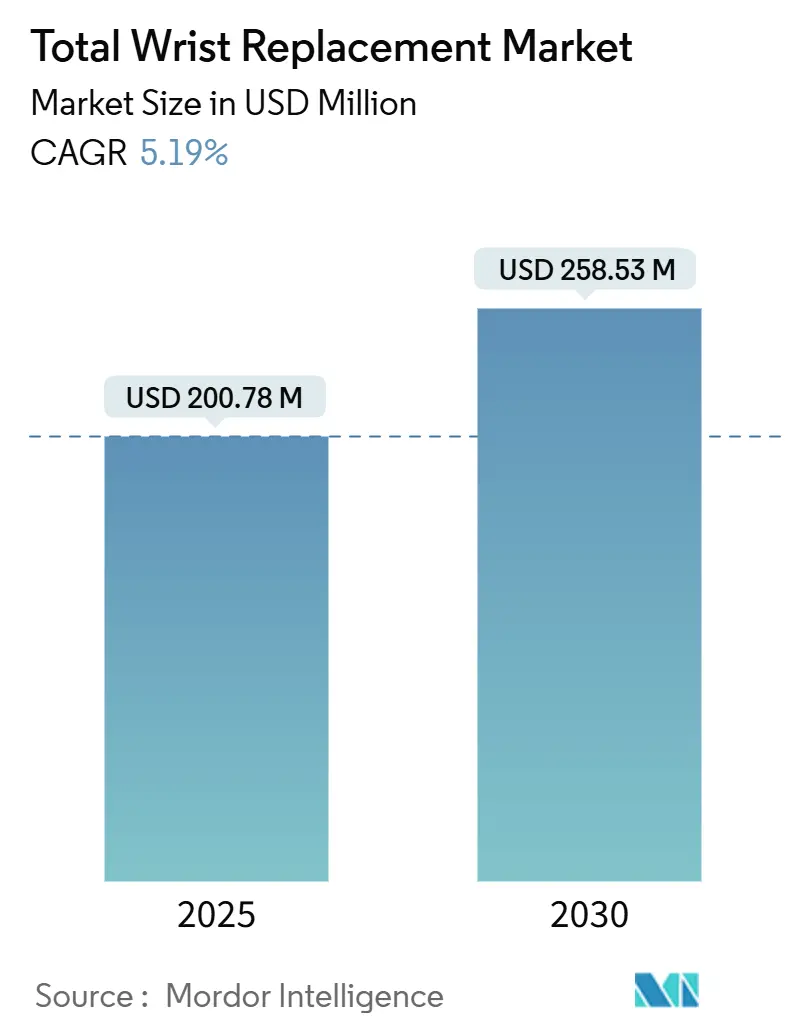

全腕关节置换术市场规模预计2025年为2.0078亿美元,预计到2030年将达到2.5853亿美元,在预测期(2025-2030年)内复合年增长率为5.19%。

从实验性手术向常规运动保持解决方案的转变反映了第四代植入物实现超过90%的五年存活率,这一性能水平鼓励外科医生更广泛采用,同时支持患者对功能恢复而非融合解决方案的需求。各大支付方的捆绑支付模式已将Medicare关节置换病例成本削减20.8%,创造了有利于门诊路径的成本透明度,推动手术向门诊手术中心迁移。材料科学也推动差异化:钴铬合金凭借经过验证的强度保持领先地位,但陶瓷组件随着外科医生寻求最小化金属离子释放风险而获得发展势头。从地理位置看,北美仍是收入支柱,但中国、日本和印度的快速手术采用率使亚洲在2030年前实现最快扩张。

关键报告要点

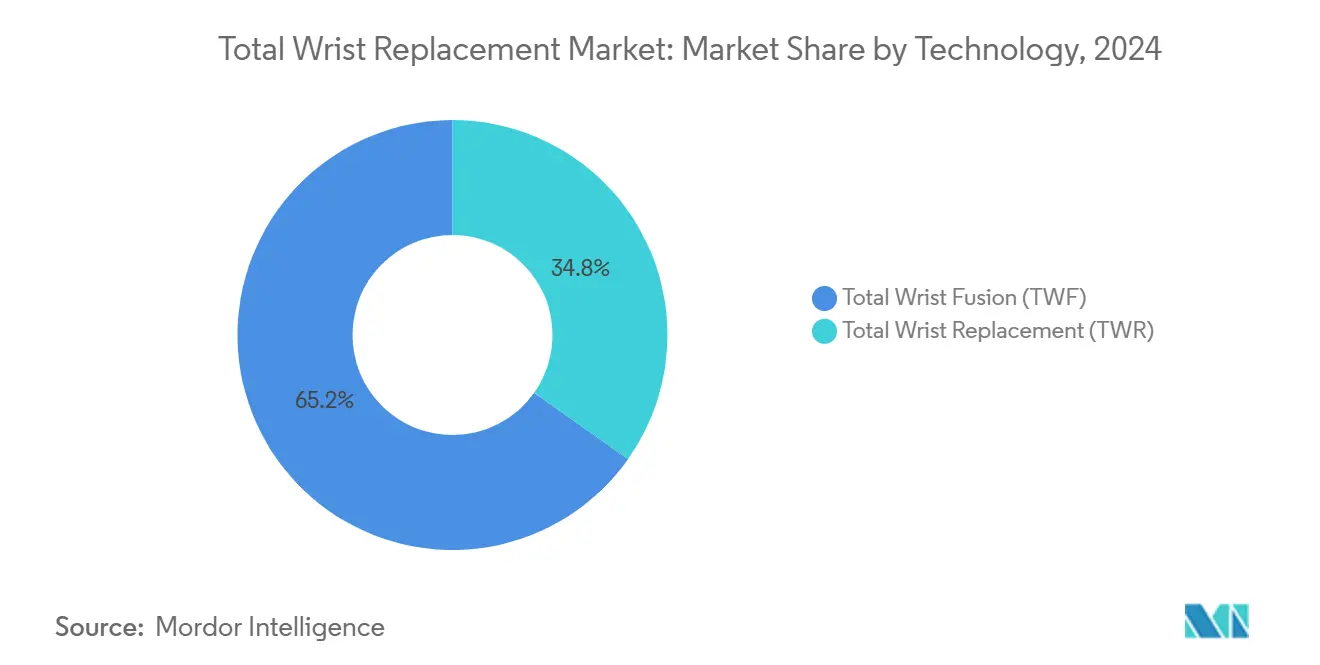

- 按技术分类,全腕关节融合术在2024年占据全腕关节置换术市场份额的65.17%,而全腕关节置换术预计到2030年将以7.32%的复合年增长率攀升。

- 按材料分类,钴铬合金在2024年占收入的58.39%,而陶瓷基组件到2030年将以8.20%的复合年增长率扩张。

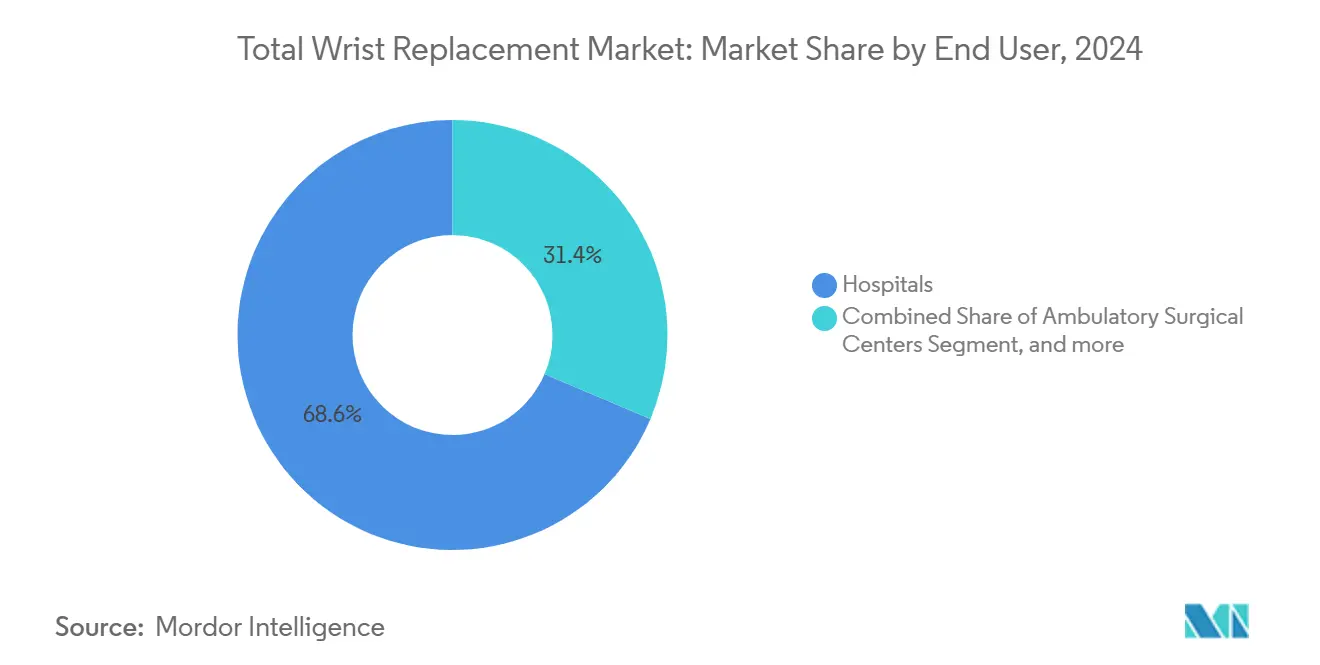

- 按终端用户分类,医院在2024年占全腕关节置换术市场规模的68.62%;门诊手术中心预计到2030年将以9.98%的复合年增长率增长。

- 按地理位置分类,北美在2024年以39.81%的收入占主导地位,而亚洲预计在预测期内将录得最强劲的9.39%复合年增长率。

全球全腕关节置换术市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理位置相关性 | 影响时间线 |

|---|---|---|---|

| 类风湿性关节炎和骨关节炎患病率上升 | +1.2% | 北美、欧洲,在亚太地区高度可见 | 长期(≥4年) |

| 第四代模块化植入物的进步 | +0.9% | 北美、欧洲 | 中期(2-4年) |

| 对运动保持手术的偏好 | +0.7% | 北美、欧洲,扩散至亚太地区 | 中期(2-4年) |

| 门诊/ASC关节置换术的扩张 | +0.8% | 北美,欧洲早期采用 | 短期(≤2年) |

| 3D打印患者特异性设备的出现 | +0.6% | 北美、欧洲,亚洲试点使用 | 长期(≥4年) |

| 奖励结果的捆绑支付模式 | +0.5% | 北美,欧洲选择性采用 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

类风湿性关节炎和骨关节炎患病率上升

类风湿性关节炎影响美国250万人,腕关节炎在一般人群中的患病率为13.6%,扩大了符合关节置换术条件的临床群体。[1]R. Berbrayer, "Epidemiology of Wrist Arthritis," eMedicine, medscape.com人口结构变化和久坐工作习惯带来病理的早期发病,推动了年轻、经济活跃患者的治疗需求。比较研究证实,尽管并发症情况略有不同,但在类风湿队列中关节置换术比关节融合术提供更好的功能结果,强化了该手术的价值主张。疾病修饰性抗风湿药物现在延长关节完整性,但延长的生存期提高了对运动保持干预的终生需求。在实践中,Universal全腕假体将上肢残疾评估(DASH)评分改善29%,同时将疼痛评分从66.3降至6.7,这一结果与患者报告的优先事项产生共鸣。

第四代模块化植入物的进步

第四代系统提供超过90%的四年存活率,远超第一代设备42%的中期结果。[2]C. Tomori, "Advances in Modular Wrist Systems," Current Orthopaedic Practice, journals.lww.com模块化托盘让外科医生在术中定制组件尺寸,最小化错位风险并使分阶段翻修更容易。例如,Freedom假体获得8.7/10的患者满意度评分,但三分之一植入物的影像学透光提醒需要年度监测。通过半约束椭球关节的增强运动学更均匀地分布桡腕界面的负荷。CoCrMo和Ti6Al4V合金上的氮化钛涂层实际上消除可检测的离子释放,应对长期生物相容性关切。

对运动保持手术的偏好

全腕关节置换术恢复约50%的生理运动,而融合术完全消除运动,这一区别对参与精细运动或运动活动的患者很重要。调查显示,91%的翻修关节置换术接受者报告无痛或轻微疼痛,表明愿意接受翻修风险以保持运动。先进的模拟模块和电子学习简化外科医生教育,缩短学习曲线并扩大准入。从区域看,亚太腕关节协会已成为尸体课程和技术研讨会的渠道,加速新兴市场对关节置换术的采用。共享决策平台进一步放大倾向于运动保持选择的患者需求模式。

门诊/ASC关节置换术的扩张

择期全关节置换术当日出院率正在上升,因为多模式疼痛路径缩短住院时间,支付方政策变化推出。在ASC进行的手部手术成本比医院等效手术低25-30%,但并发症率保持在2.5%以下,满足基于价值的采购标准。Medicare的关节置换综合护理(CJR)模式,覆盖324家医院至2024年,直接激励病例成本控制并刺激服务场所转移。随着2023年6,308家ASC运营,主要在密集城市中心,竞争力量现在使高复杂性手部病例成为战略增长通道。机器人技术和AI分析进一步支撑精准和围术期监测,让外科医生在较低成本场所复制住院患者标准。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理位置相关性 | 影响时间线 |

|---|---|---|---|

| 高手术和设备成本/有限报销 | -0.8% | 全球,在新兴市场特别严重 | 短期(≤2年) |

| 高翻修率和并发症率 | -0.6% | 全球,手术专业知识存在区域差异 | 中期(2-4年) |

| 设备撤回后的监管谨慎 | -0.4% | 北美和欧洲,扩散至全球市场 | 中期(2-4年) |

| 新型生物材料长期证据稀少 | -0.3% | 全球,重点在需要循证采用的发达市场 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

高手术和设备成本/有限报销

美国支付方尚未发布全腕关节置换术的国家覆盖决定,迫使外科医生逐案确保事先授权。几家私人保险公司在类风湿适应症之外将该手术标记为实验性,执行限制性标准限制患者流量。由于较小的数量提供较少的规模经济,设备价格相对于髋关节和膝关节同类产品仍然较高,而监管障碍提高了商业化成本。捆绑支付合同推动提供者降低植入物支出,除非优异的结果证明高端组件合理。在许多新兴市场,国家支付方青睐大容量骨科干预而非小众腕关节手术,延迟报销纳入。

高翻修率和并发症率

五年无翻修存活率为71%,10年时降至60%,远低于髋关节和膝关节基准,使外科医生和支付方都望而却步。[3]N. Yoshida, "Revision Rates in Wrist Arthroplasty," PubMed, pubmed.ncbi.nlm.nih.gov并发症包括松动、脱位和感染;翻修尝试携带50%并发症率和21.6%再翻修风险。Zimmer Biomet的Maestro系统等设备撤回说明,尽管有令人满意的中期存活数据,责任暴露如何削减产品供应。复杂的腕关节解剖结构,加上低手术量,延长学习曲线,提高缺乏经验者的早期失败率。FDA召回易氧化内衬进一步提高采购决策谨慎性。

细分分析

按技术:融合主导中的关节置换术创新

全腕关节融合术在2024年占收入的65.17%,说明外科医生对可靠疼痛控制和可预测融合的信任。相比之下,关节置换术以7.32%的复合年增长率上升,因为第四代设备证明在类风湿队列之外的骨关节炎以及创伤后适应症中也持久,扩大候选基础。3D打印微孔钛假体(3DMT-Wrist)将疼痛从66.3降至6.7,同时握力增加三倍,加强运动保持平台的势头。

临床荟萃分析将关节置换术并发症定为19%,几乎与类风湿病例中融合术的17%率相匹配,侵蚀对高失败风险的历史认知。Re-motion系统实现的七年97%存活率突出进展,尽管三分之一的接受者仍面临二次干预。人工智能指导现在在螺钉轨迹和组件对齐上提供毫米级精度,增强可重现性。随着证据巩固,关节置换术的全腕关节置换术市场规模预计到2030年将比任何其他技术细分市场扩张更快。

备注: 购买报告后可获得所有单个细分市场的细分份额

按材料:陶瓷创新挑战金属主导地位

钴铬合金凭借疲劳强度和数十年临床熟悉度在2024年占收入的58.39%。然而,陶瓷以8.20%的复合年增长率攀升,因为它们减少磨损碎屑并消除金属离子暴露,符合日益增长的患者安全期望。钛合金,通过原子层TiO₂涂层增强,抵抗摩擦腐蚀并延长使用寿命。

新型高性能陶瓷表现出较低的磨损率和改善的骨整合,支持更广泛的适应症使用。Ti-33Mo-0.2C合金现在达到960 MPa的极限拉伸强度,同时不损害生物相容性。增材制造让工程师产生类似骨小梁的支架,鼓励骨长入,将背侧钢板技术从创伤转化为关节置换外壳。在此背景下,陶瓷的全腕关节置换术市场规模定位于在今天金属主导地位中开拓大量增量收入。

按终端用户:医院专业知识遇见ASC效率

医院控制2024年收入的68.62%,反映复杂腕关节植入和潜在翻修所需的多学科资源。然而,门诊手术中心以9.98%的复合年增长率前进,因为增强恢复协议改善疼痛控制和麻醉技术,允许精心选择的病例安全当日出院。ASC中的手部手术成本比医院手术低25-30%,同时并发症率低于3%,回应支付方对价值的要求。

专科骨科诊所占据敏捷的中间地位,提供集中专业知识而没有三级医院开销。CMS基于价值的模式推动容量从住院DRG向此类门诊设置转移,而机器人技术和成像平台在紧凑占地面积中提供手术室精度。因此,预测医院的全腕关节置换术市场份额将随着ASC在预测窗口内捕获复杂但协议化的病例而逐渐下滑。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

北美以2024年39.81%的收入保持领导地位,受到CJR等Medicare倡议支持,这些倡议降低平均病例成本并为复杂腕关节植入物创造稳定报销。整合的卓越中心在全国范围内吸引流量,而FDA 510(k)清晰度降低增量植入物升级的障碍。由支付方压力驱动的ASC扩张加速服务场所转换,同时不降低患者安全指标。

亚太地区录得到2030年最快的9.39%复合年增长率。中国的高手术量,加上本地制造能力,现在使国产植入物领先于进口同类产品,显著收紧价格-性能比率。通过亚太腕关节协会的知识共享加上跨国奖学金交流快速传播外科最佳实践。日本和印度由于国家保险扩张和私营部门医院网络进一步提升区域数字。

欧洲录得温和、稳定增长。该市场受益于在严格注册反馈循环之后的有序采用,这些循环基准存活率和并发症指标。Enovis在2024年以8亿欧元收购LimaCorporate的完成为大陆产品组合带来额外的3D打印专业知识,支持骨小梁钛设计的采用。跨境研究联盟,结合泛欧盟医疗器械指令,为先进植入物提供集成路径,同时保持患者安全义务。

竞争格局

全腕关节置换术竞争仍然相当集中。骨科跨国公司利用髋关节和膝关节产品线的设计、营销和分销协同效应在这个较小细分市场中保卫份额。Zimmer Biomet退出Maestro系统,尽管有90-100%的五年存活率,突出责任和召回暴露如何抑制新产品风险偏好。市场领导者越来越多地通过存活率出版物、外科医生培训学院和提升技术准确性的数字导航工具进行差异化。

战略整合正在加速。Enovis在2024年以8亿欧元吸收LimaCorporate,创建一个拥有先进3D打印骨小梁钛的10亿美元重建单位。嵌入领先平台的AI驱动指导系统提供术中反馈,减少组件错位并可能降低早期失败率。与此同时,中国和印度的区域制造商通过将较低成本与政府强制的本地化目标配对来确保当地投标。

空白机会在于患者特异性器械、有限手术野的机器人使能器和超耐磨陶瓷。证明耐用性并提供稳健翻修路径同时教育外科医生的公司将在全球门诊设置中手术量攀升时扩大领先地位。因此,全腕关节置换术市场奖励规模、临床数据透明度和参与扩张ASC网络的能力。

全腕关节置换术行业领导者

-

Zimmer Biomet

-

强生公司

-

史赛克公司

-

史密夫尼伍公司

-

Enovis

- *免责声明:主要玩家排序不分先后

最近行业发展

- 2025年5月:Zimmer Biomet宣布2025年第一季度净销售额19.091亿美元,增长1.1%,同时更新全年收入指导以反映收购专注于足踝骨科细分的Paragon 28。该公司在AAOS年会上展示创新,包括可能影响腕关节置换产品的髋关节和膝关节产品进步。

- 2025年4月:Smith+Nephew报告2025年第一季度收入14.07亿美元,骨科基础收入增长3.2%,突出膝关节和髋关节植入物的强劲表现以及包括手术机器人技术和植入物系统创新在内的新产品发布。CATALYSTEM初级髋关节系统和LEGION内侧稳定内衬获得FDA许可,表明其产品组合的持续进步。

- 2025年2月:Zimmer Biomet报告第四季度净销售额20.23亿美元,增长4.3%,并宣布同意收购专注于足踝骨科细分的Paragon 28。该公司获得各种产品的FDA批准,包括Oxford无骨水泥部分膝关节和OsseoFit无柄肩关节系统。

- 2024年1月:Enovis公司完成以约8亿欧元收购LimaCorporate S.p.A.,增强其在全球骨科重建市场的地位,并增加创新手术解决方案组合,包括3D打印骨小梁钛植入物。

全球全腕关节置换术市场报告范围

根据报告范围,腕关节置换手术是为帮助保持或恢复腕关节运动而进行的。如果肘部和肩部有关节炎,它还改善执行日常活动的能力。在任何全关节置换术中,骨头磨损的末端被移除并由人工关节(假体)替代。全腕关节置换术市场按技术(全腕关节置换术和全腕关节融合术)和地理位置(北美、欧洲、亚太地区、中东和非洲以及南美)进行细分。报告为上述细分市场提供价值(百万美元)。该市场还涵盖全球主要地区17个不同国家的估计市场规模和趋势。报告为上述细分市场提供价值(百万美元)。

| 全腕关节置换术(TWR) |

| 全腕关节融合术(TWF) |

| 钴铬合金 |

| 钛合金 |

| 不锈钢 |

| 陶瓷基组件 |

| 聚合物组件 |

| 医院 |

| 门诊手术中心 |

| 专科骨科诊所 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太地区其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按技术 | 全腕关节置换术(TWR) | |

| 全腕关节融合术(TWF) | ||

| 按材料 | 钴铬合金 | |

| 钛合金 | ||

| 不锈钢 | ||

| 陶瓷基组件 | ||

| 聚合物组件 | ||

| 按终端用户 | 医院 | |

| 门诊手术中心 | ||

| 专科骨科诊所 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

全腕关节置换术市场当前规模是多少?

全腕关节置换术市场2025年价值2.0078亿美元,预测到2030年达到2.5853亿美元。

哪个技术细分增长最快?

全腕关节置换术手术以7.32%的复合年增长率推进,尽管后者2024年基数更大,仍超越融合术。

为什么陶瓷组件正在获得份额?

陶瓷降低磨损碎屑并消除金属离子暴露,推动材料细分内8.20%的复合年增长率增长。

哪个地区领导市场,哪个增长最快?

北美以39.81%的收入领先,而亚太地区到2030年以9.39%的复合年增长率推进。

门诊迁移如何影响市场?

门诊手术中心显示成本低25-30%和<3%的并发症率,支持在医院外进行手术9.98%的复合年增长率。

更广泛采用的主要障碍是什么?

高设备成本、报销障碍以及与髋关节和膝关节置换术相比71%的五年无翻修存活率仍然是主要挑战。

页面最后更新于: