元素分析市场规模和份额

市场概述

| 研究期 | 2021 - 2030 |

|---|---|

| 市场规模 (2025) | 2.11 十亿美元 |

| 市场规模 (2030) | 2.86 十亿美元 |

| 增长率 (2025 - 2030) | 6.40% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence元素分析市场分析

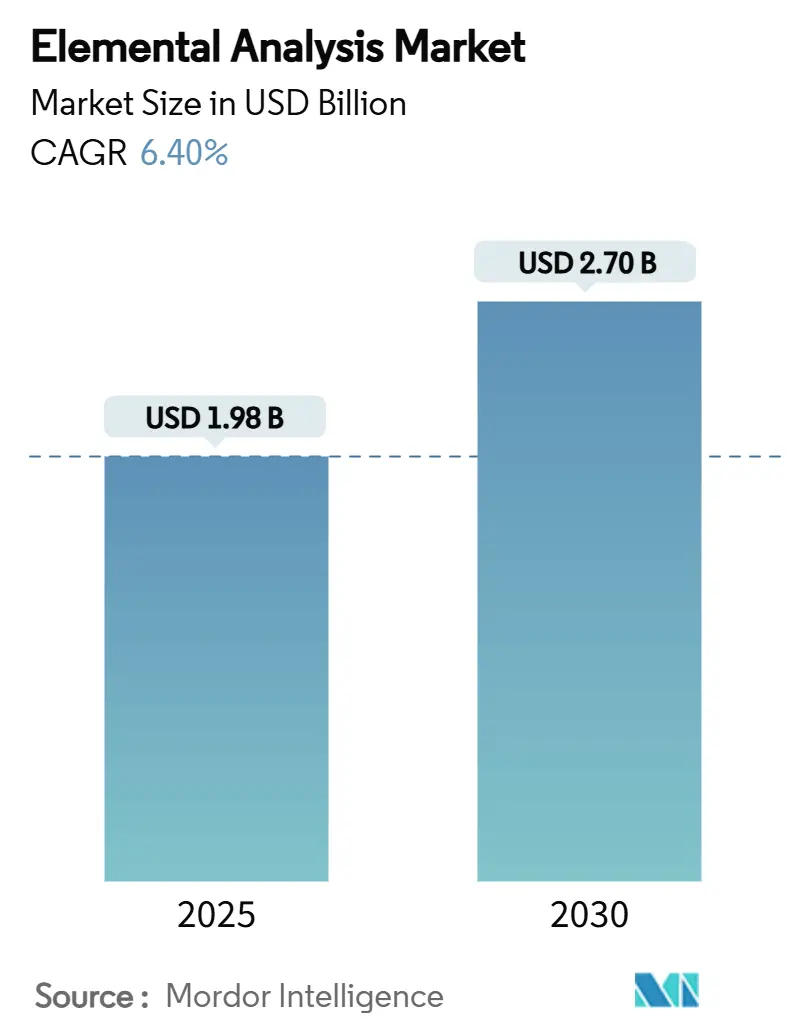

元素分析市场在2025年价值19.8亿美元,预计到2030年将扩大至27亿美元,复合年增长率为6.4%。增长反映了从常规质量控制向半导体制造厂所需的超痕量表征、严格的制药杂质限制以及不断扩大的环境法规的转变。在AI驱动的自动化、节氦工作流程和混合多技术平台方面的投资加强了供应商的差异化。亚洲快速的半导体建设、不断扩大的PFAS和亚硝胺限制以及强劲的生命科学研发预算巩固了长期需求。与此同时,资本密集度、熟练劳动力短缺和载气市场波动抑制了近期势头。

关键报告要点

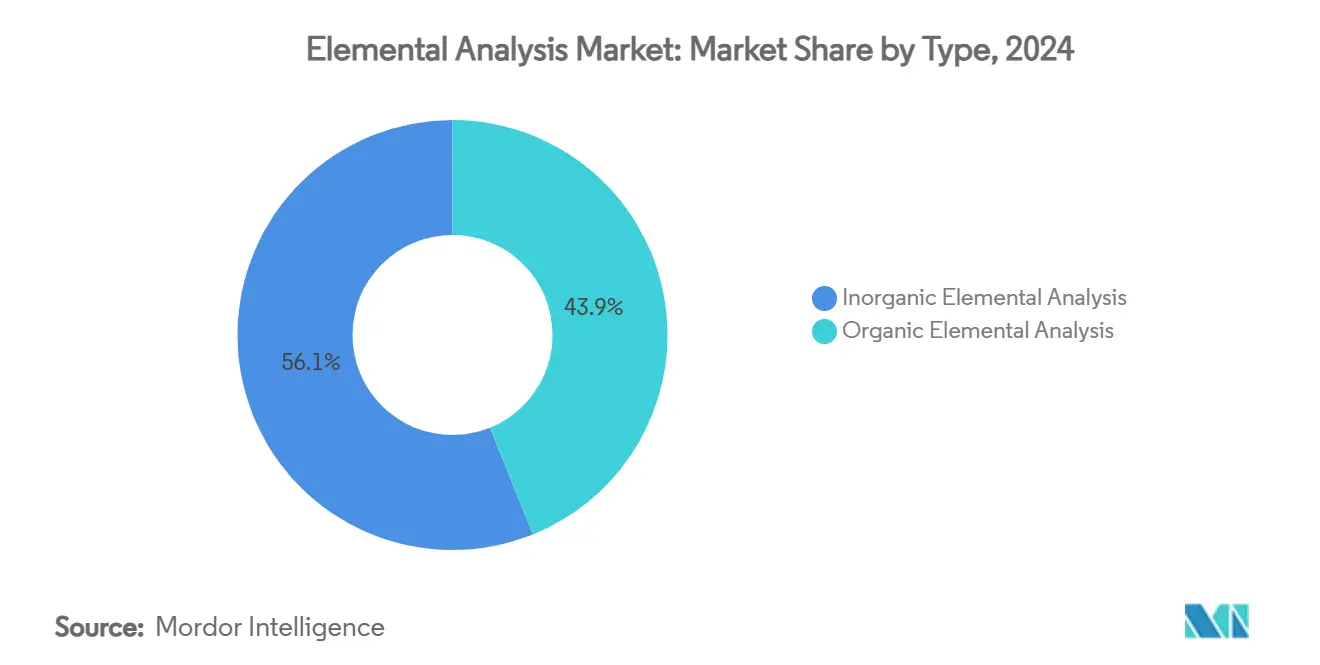

- 按类型划分,无机分析在2024年以56.1%的收入份额领先;有机分析以最快的7.9%复合年增长率增长至2030年。

- 按技术划分,X射线荧光在2024年占据49.3%的元素分析市场份额,而ICP-MS预计到2030年将以8.4%的复合年增长率增长。

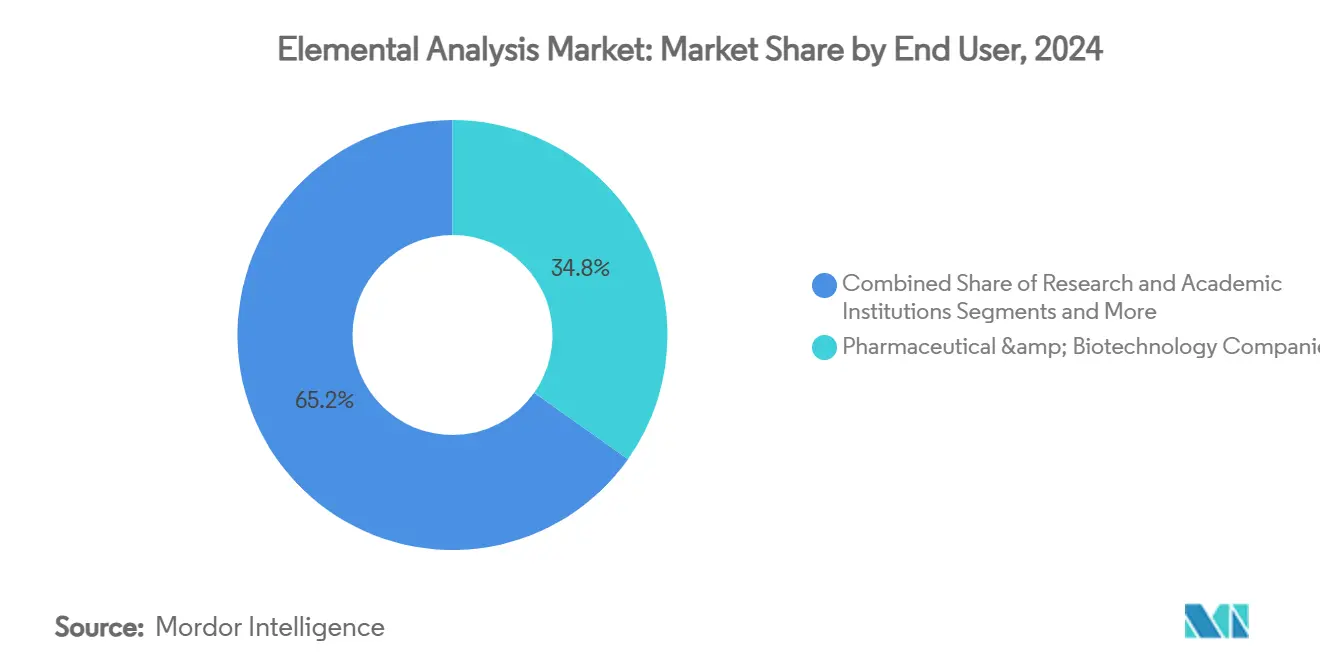

- 按终端用户划分,制药和生物技术公司在2024年占元素分析市场规模的34.8%;环境和食品实验室以8.9%的复合年增长率推进。

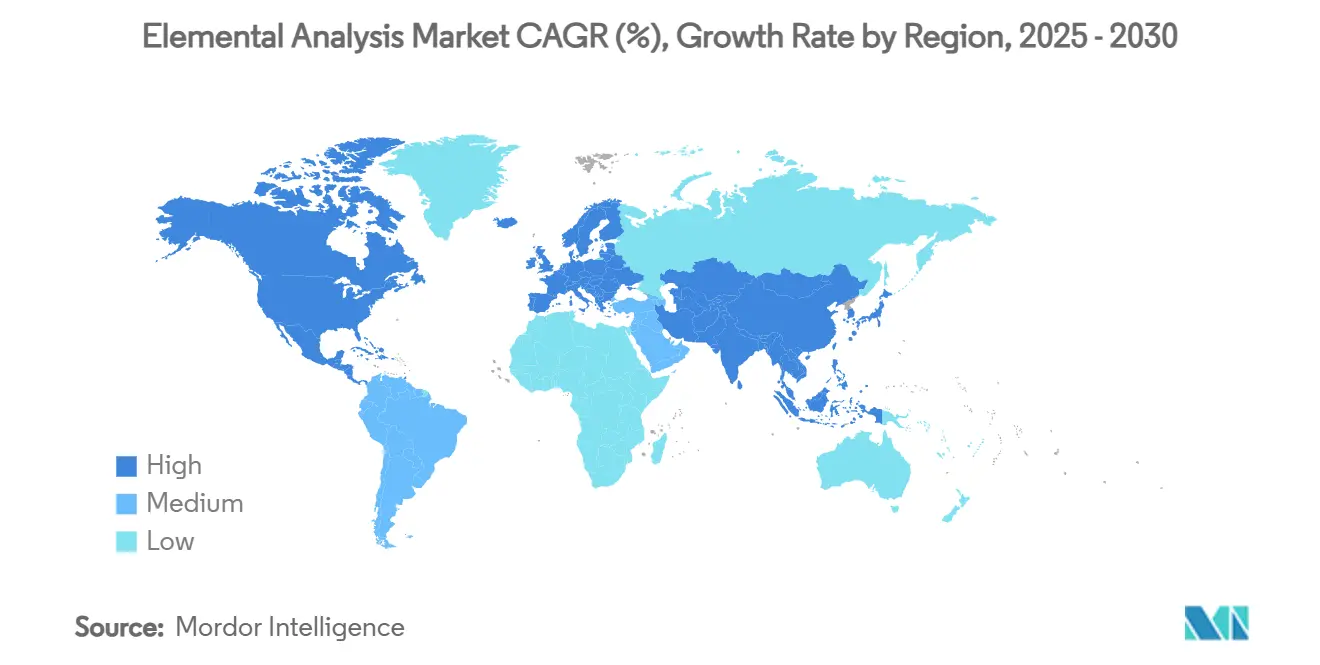

- 按地理区域划分,北美在2024年占据35.7%的收入份额;亚太地区预计将在2030年实现最高的7.5%复合年增长率。

全球元素分析市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 生命科学研发资金增长 | +1.20% | 北美、欧洲、新兴亚洲 | 中期(2-4年) |

| 严格的元素杂质限制 | +1.50% | 全球,以美国FDA和EMA为主导 | 短期(≤2年) |

| 不断扩大的食品和环境法规 | +0.80% | 全球,亚太地区加速最强劲 | 中期(2-4年) |

| 半导体级纯度需求 | +1.10% | 亚太地区核心;溢出到北美 | 长期(≥4年) |

| 基于AI的多元素映射 | +0.70% | 发达市场早期采用 | 中期(2-4年) |

| 电池回收超痕量检测 | +0.60% | 欧洲和北美领先;亚太地区跟进 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

生命科学研发资金增长

2024年全球制药生物技术研发支出超过2000亿美元,在ICH Q3D指导原则下加强了对元素杂质测试的需求。赛默飞世尔多年400-500亿美元的并购管线突显了供应商对仪器需求持续的信心。制药分析测试市场本身预计将从2025年的97.4亿美元增长到2030年的145.8亿美元,复合年增长率为8.41%,超过更广泛的分析化学支出。这些投资巩固了ICP-MS、ICP-OES和燃烧分析仪的长期订单。缩短周转时间和降低每样本成本的自动化模块越来越多地与光谱仪捆绑销售。供应商还推出符合合规要求的软件,将报告直接与USP 232/233限制对齐。

全球药典中严格的元素杂质限制

美国FDA 2024年亚硝胺更新通过收紧痕量金属分类系统创造了即时的合规压力。USP将其制药分析杂质库扩展到涵盖300个API的近1000个PAI,迫使实验室扩大多元素检测范围。2025年3月,FDA启动了化学污染物透明度工具,表明机构对食品中金属监测的持续关注。[1]U.S. Food & Drug Administration, "Chemical Contaminants Transparency Tool," fda.gov随之而来的是即用型校准标准品和基于云的参考库的快速采用。仪器制造商越来越多地按21 CFR Part 11认证系统,以减少药物制造商的验证开销。这些趋势使元素分析市场与不断发展的药典指令紧密相连。

不断扩大的食品和环境安全法规

EPA方法1633在2024年正式确定了跨基质的PFAS测试,与加拿大25种PFAS的30 ng/L饮用水目标以及欧盟待定的PFHxA限制相结合。分析师估计美国修复责任超过2200亿美元,为合同实验室创造了前所未有的样本流。因此,环境测试实验室记录了8.9%复合年增长率的最快收入攀升。技术需求正在向配备碰撞/反应池的高通量ICP-MS转移,以减轻干扰。便携式XRF和LIBS设备也在现场筛选中取得进展,以优先处理样本。在新的食品法典修订案下,印度和越南的新鲜农产品和大米中的痕量金属筛查已经扩大,扩展了可寻址的元素分析市场。

先进芯片的半导体级纯度要求

日本、印度和美国的政府激励措施继续加速3纳米和4纳米晶圆厂建设。在硅、铜和工艺化学品中实现9N到11N纯度需要低于10 ppt的检测限。赛默飞世尔于2025年3月推出的Vulcan自动化实验室将机器人技术与ICP-MS相结合,每夜处理200个晶圆,检测限<100 ng/L。安捷伦的高级阀门系统为7850产品线每天增加100个额外样本,直接满足晶圆厂的吞吐量目标。这些创新推动了对超痕量仪器的持续双位数支出,使元素分析市场保持在当前的增长轨道上。

约束因素影响分析

| 约束因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高端光谱仪的高资本和维护成本 | −0.9% | 全球,在新兴市场更为突出 | 短期(≤2年) |

| 跨领域分析化学家短缺 | −0.6% | 北美和欧洲 | 中期(2-4年) |

| 复杂的样品预处理工作流程 | −0.4% | 应用相关的全球影响 | 短期(≤2年) |

| 全球氦气短缺 | −0.8% | 北美严重 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

高资本和维护成本

单四极杆ICP-MS设备通常定价在10万至20万美元之间,而三四极杆或高分辨率型号可能超过40万美元,给中型实验室带来沉重的前期负担。年度运营费用使挑战复合化:气体、电力和消耗品使ICP-MS的年度运行成本达到约13,250美元,是ICP-OES设置费用的两倍多。供应商通常建议按购买价值10%定价的全方位服务合同,以涵盖检测器更换、预防性维护和软件更新。即使融资分摊资本支出,如废气处理和清洁电源设施升级等隐性成本也可能为项目预算增加另外15-20%,减缓了新兴市场的采用。随着氦气价格上涨和供应紧张,实验室面临直接运营支出的进一步上升,促使许多实验室推迟仪器更新周期或转向租赁模式。

全球氦气短缺推高ICP-MS运营预算

氦气现货价格在2023年攀升至每立方米14美元,实验室只收到45-65%的配额,导致痕量金属工作流程停机。Peak Scientific报告氦气发生器询价增长70%,因为用户寻求从散装供应中独立出来。岛津发布方法转换试剂盒,将氦气替换为氢气或氮气,削减载气成本高达90%而不牺牲检测限。供应商还发货针对氩气/氢气混合物优化的碰撞池ICP-MS型号,减轻运营风险并维持样本吞吐量。

细分分析

按类型:无机分析主导地位遇上有机增长加速

无机分析在2024年占据56.1%的元素分析市场份额,受USP 232/233合规和半导体污染控制的推动。ICP-MS和ICP-OES平台主导这一细分市场,在药物产品和高纯度化学品中提供As、Pb和Cd的亚ng/L检测。半导体代工厂要求9N级工艺化学品的常规认证,进一步巩固了仪器部署。供应商的重点正在转向将无机金属检测与卤素和硫映射选项捆绑的混合系统,扩展平台在质量保证实验室中的实用性。资本支出由保证<1 ppt基线漂移的延期服务合同维持,确保晶圆厂的长期分析重现性。

有机元素分析虽然较小,但以7.9%的复合年增长率增长--快于整体元素分析市场。基于燃烧的CHNSO分析仪满足药物开发对分子式确认的需要,现在配备90位置自动进样器,提供5分钟循环时间。食品安全实验室采用相同平台来定量蛋白质、脂肪和水分,将客户群扩展到制药和石化之外。供应商推出双炉配置,可测量高温聚合物和低温农业样品,减少空闲时间。耦合软件允许无缝导入LIMS元数据,缩短运行后验证。

备注: 购买报告后可获得所有单独细分市场的份额

按技术:XRF领导地位受到ICP-MS创新挑战

X射线荧光由于其非破坏性特征和广泛的基质耐受性,在2024年保持了49.3%的元素分析市场份额。石化炼油厂使用台式XRF检测燃料中的硫,而艺术保护员依赖手持设备进行颜料筛查。最新的Vanta Element手持设备集成了石墨烯窗口和IP65密封,适用于恶劣现场部署。硅漂移检测器的持续进步现在将灵敏度扩展到Mg和Al,将覆盖范围扩展到轻元素地球科学应用。

ICP-MS记录了到2030年最快的8.4%复合年增长率,将超痕量检测的元素分析市场规模推向新记录。碰撞池设计、三四极杆几何结构和新的干等离子体引入系统将检测限推至即使在高基质样品中也低于1 ng/L。半导体客户越来越多地捆绑机器人进行无人夜间运行,将日样品数提升至400以上。制药质量控制实验室重视该技术在单次两分钟扫描中报告24种ICH金属的能力,将每样本试剂成本削减一半。随着氦气短缺加剧,供应商添加氢模式以维持低背景,保护长期吞吐量。

按终端用户:制药主导地位对比环境测试激增

制药和生物技术公司在2024年产生34.8%的收入,受强制性元素杂质限制和激增的生物制剂管线支撑。这类客户优先考虑21 CFR Part 11就绪软件、仪器正常运行时间保证以及与批次释放周期对齐的服务水平协议。FDA、EMA和PMDA间的监管协调加速了全球站点间的分析方法转移,推动大型制药网络内的多仪器推广。

环境和食品实验室以8.9%的复合年增长率增长,因为PFAS限制、微纳米塑料监测以及婴儿食品中重金属清除扩展了测试菜单。仅欧陆科技就运营900个实验室,拥有20万种认证方法,表明外包需求的规模。这些实验室越来越多地采购交钥匙集装箱式ICP-MS套件,用于修复热点附近的弹出式部署,最大限度地减少样品保存时间。自动稀释站和条形码驱动的监管链模块降低了劳动成本和合规风险。

备注: 购买报告后可获得所有单独细分市场的份额

地理分析

北美凭借FDA杂质指导原则、EPA PFAS法令和世界领先的制药产量,在2024年占据35.7%的收入。[2U.S. Food & Drug Administration, "Chemical Contaminants Transparency Tool," fda.gov]美国药物制造商占全球临床管线的40%以上,维持稳定的仪器订单,而加拿大的采矿业为品位控制的XRF部署提供动力。墨西哥不断增长的合同制造活动,在岛津新子公司的支持下,扩大了区域用户群。

亚太地区预计将实现7.5%的复合年增长率,为全球最快,因为政府补贴先进芯片晶圆厂和国内药物生产能力。日本的2纳米试点线和印度1002亿美元的半导体路线图通过超痕量纯度规范扩大了可寻址元素分析市场。[3]India Brand Equity Foundation, "India Semiconductor Mission Overview," ibef.org中国对材料自给自足的推动驱动了对ICP-MS的需求,而韩国的电池超级工厂购买LIBS系统进行在线阴极检查。澳大利亚的采矿出口维持了用于散装矿石筛查的XRF销售。

欧洲在严格的PFAS限制和德国、法国强大的疫苗制造集群的支持下稳步增长。欧盟的电池回收指令,目标是到2030年容量增长50倍,提升了超痕量金属分析仪的订单。英国强调氮气加压ICP-MS以减轻氦气波动,北欧国家在绿色钢铁试点工厂中部署LIBS进行快速炉渣监测。东欧波兰和塞尔维亚的采矿扩张增加了新的销售渠道,而中东铜项目和南美锂盐水操作开辟了补充机会。

竞争格局

元素分析市场显示中等集中度,前五大公司控制了全球收入的很大一部分。赛默飞世尔科技、安捷伦科技和布鲁克公司结合规模、广泛的产品组合和嵌入式软件生态系统来锚定市场领导地位。ICP-MS创新和AI驱动的XRF映射构成差异化的核心战场。

2024-2025年并购活动依然活跃。赛默飞世尔41亿美元收购Solventum的纯化和过滤部门扩大了其生物工艺覆盖范围并交叉销售分析硬件。Analytik Jena整合了ICP-MS产品线以深化环境实验室渗透。布鲁克收购了Optimal Group,增加了将质谱和光谱集成在单一控制层的自动化软件。

战略路线图强调无氦载气模式、机器人样品制备和云分析。供应商试点捆绑硬件、消耗品和软件的订阅模式,平滑客户资本支出并释放经常性收入。便携式分析仪获得寻求实时决策循环的工艺行业关注。虽然老牌企业通过积极的专利申请保护知识产权,利基公司针对特定用例,如电池原材料的LIBS或生物燃料的CHNSO分析仪,保持创新周期活跃。

元素分析行业领军企业

-

欧陆科技

-

安捷伦科技公司

-

理学株式会社

-

Verder Scientific GmbH & Co. KG (ELTRA GmbH)

-

珀金埃尔默公司

- *免责声明:主要玩家排序不分先后

行业最新发展

- 2025年6月:布鲁克推出timsMetabo平台,用于PFAS和小分子检测。

- 2025年3月:赛默飞世尔推出Vulcan自动化实验室,针对半导体纯度工作流程。

- 2025年2月:赛默飞世尔科技同意以41亿美元收购Solventum的纯化和过滤业务。

- 2025年2月:Analytik Jena完成ICP-MS业务收购,扩大其元素分析产品组合。

全球元素分析市场报告范围

元素分析有助于在生命科学、食品饮料测试、环境测试、地质学、化妆品测试和石油等各个领域进行各种元素的定量和定性识别。元素分析可以对固体、液体或气体进行。元素分析市场按类型(有机元素分析和无机元素分析)、技术(破坏性技术(电感耦合等离子体-原子发射光谱(ICP-AES)、电感耦合等离子体-质谱(ICP-MS)、燃烧分析等)和非破坏性技术(X射线荧光光谱(XRF)、傅里叶变换红外光谱(FTIR)等))、终端用户(制药和生物技术公司、研究组织等)以及地理区域(北美、欧洲、亚太地区、中东和非洲、南美)进行细分。报告还涵盖了全球主要地区17个国家的估计市场规模和趋势。报告为上述细分市场提供价值(百万美元)。

| 有机元素分析 |

| 无机元素分析 |

| 破坏性技术 | ICP-原子发射光谱(ICP-AES) |

| ICP-质谱(ICP-MS) | |

| 燃烧分析(CHNS/O) | |

| 其他 | |

| 非破坏性技术 | X射线荧光光谱(XRF) |

| 傅里叶变换红外光谱(FTIR) | |

| 激光诱导击穿光谱(LIBS) | |

| 其他 |

| 制药和生物技术公司 |

| 研究与学术机构 |

| 环境和食品检测实验室 |

| 工业和制造业 |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按类型 | 有机元素分析 | |

| 无机元素分析 | ||

| 按技术 | 破坏性技术 | ICP-原子发射光谱(ICP-AES) |

| ICP-质谱(ICP-MS) | ||

| 燃烧分析(CHNS/O) | ||

| 其他 | ||

| 非破坏性技术 | X射线荧光光谱(XRF) | |

| 傅里叶变换红外光谱(FTIR) | ||

| 激光诱导击穿光谱(LIBS) | ||

| 其他 | ||

| 按终端用户 | 制药和生物技术公司 | |

| 研究与学术机构 | ||

| 环境和食品检测实验室 | ||

| 工业和制造业 | ||

| 其他 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

元素分析市场目前规模是多少?

元素分析市场在2025年价值19.8亿美元,预计到2030年将达到27亿美元。

哪个技术细分市场增长最快?

ICP-MS预计将实现最高的8.4%复合年增长率,因为半导体和制药行业的超痕量检测需求。

为什么亚太地区是增长最快的地区?

日本、印度和中国积极的半导体投资,加上不断扩大的制药制造,推动该地区7.5%的复合年增长率。

氦气短缺如何影响实验室?

氦气价格飙升,促使实验室采用氢气或氮气载气并投资气体发生器以维持ICP-MS运营。

哪个终端用户群体主导支出?

制药和生物技术公司由于强制性元素杂质测试要求,占2024年收入的34.8%。

页面最后更新于: