面包市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 245.13 十亿美元 |

| 市场规模 (2030) | 296.04 十亿美元 |

| 增长率 (2025 - 2030) | 3.85% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 欧洲 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence面包市场分析

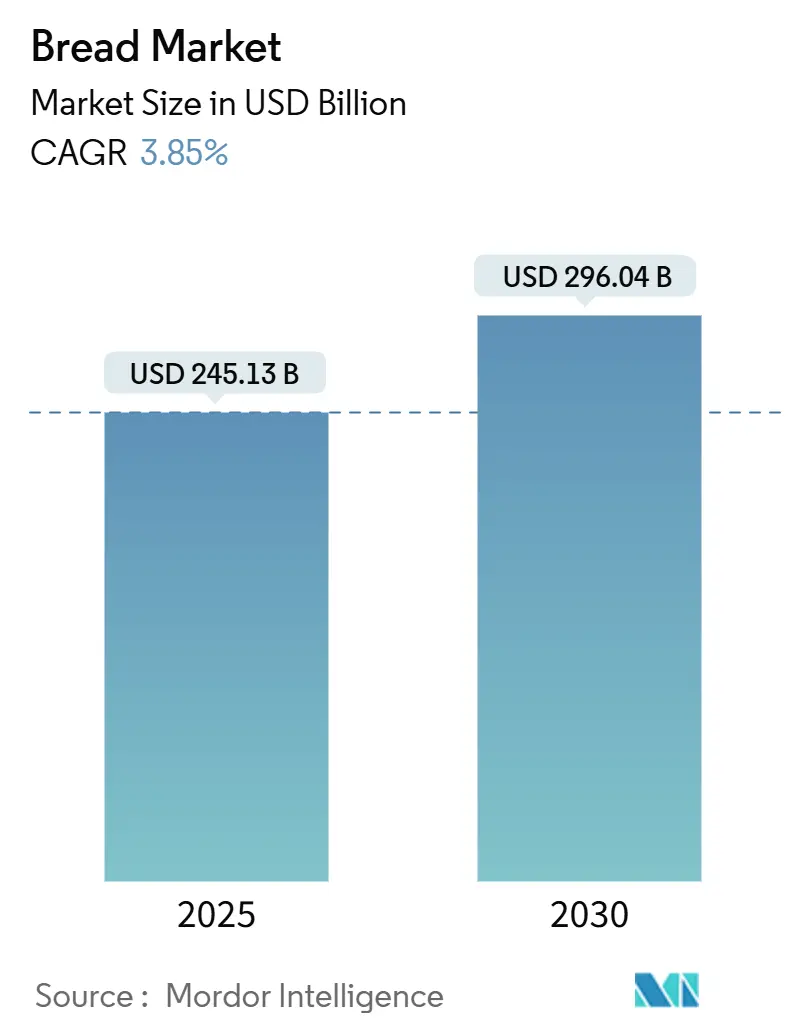

面包市场目前估值为2025年的2451.3亿美元,预计到2030年将达到2960.4亿美元,实现稳定的3.85%复合年增长率。欧洲凭借深厚的消费习惯稳固需求,而亚洲代表增长最快的地区,因为城市家庭购买更多包装吐司和单份面包卷。高端化仍然是一个决定性视角:高蛋白配方、无麸质变种和有机认证使面包师能够提升平均售价,即使在成熟地区的销量增长放缓时。领先生产商也在对冲小麦采购并提高冷链物流的资本支出,以平衡成本波动与差异化。总体而言,这些举措表明面包市场正从单纯的规模竞争演变为效率、营养科学和供应链敏捷性的结合。

报告要点

- 按产品类型,发酵面包在2024年面包市场中占据57.65%的份额;无发酵/扁平面包预计到2030年将以4.42%的复合年增长率扩张。

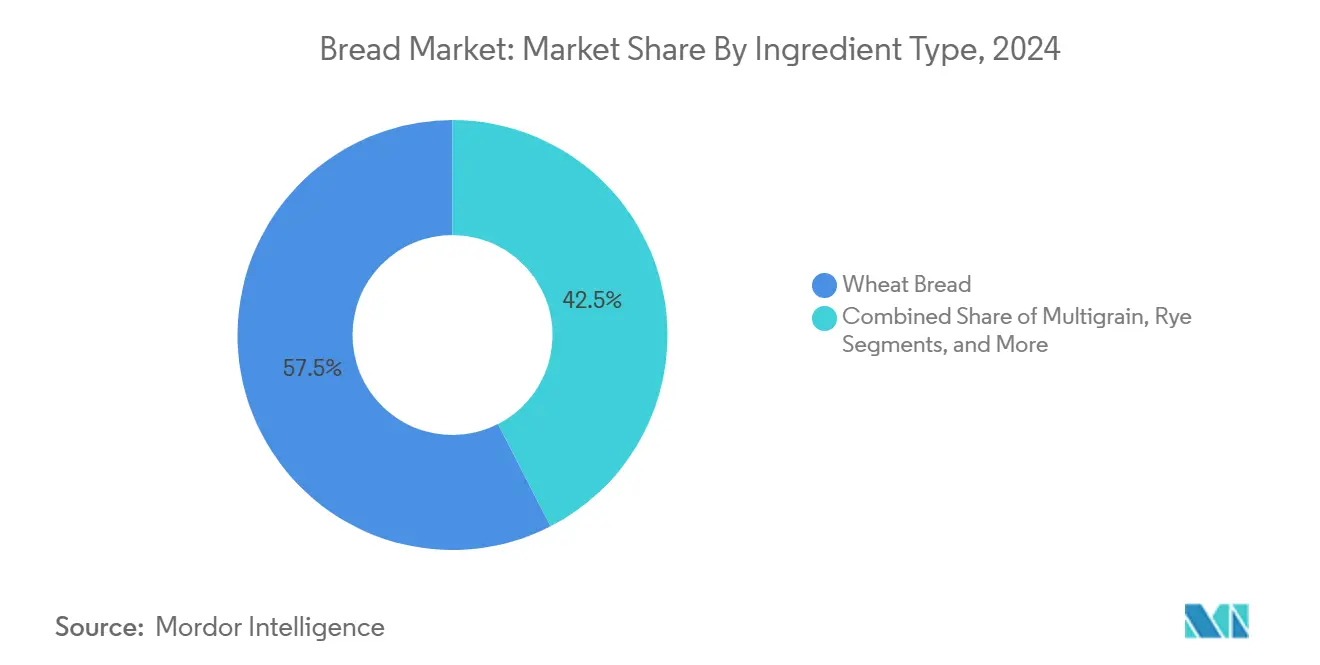

- 按原料类型,小麦面包细分市场在2024年占据面包市场57.54%的份额,而无麸质面包有望到2030年实现8.40%的复合年增长率。

- 按性质,传统面包在2024年占据市场85.21%的份额;有机面包到2030年录得最快的9.27%复合年增长率。

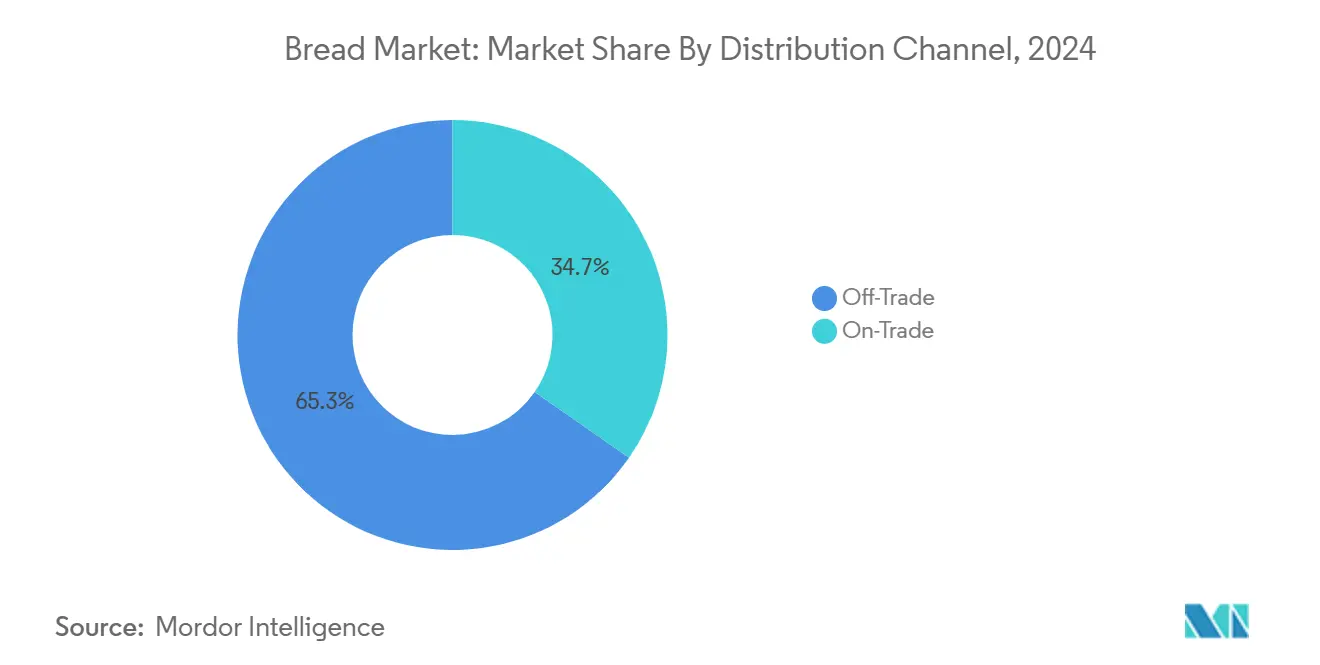

- 按销售渠道,线下渠道在2024年获得65.34%的收入;线上渠道以7.33%的复合年增长率到2030年增长更快

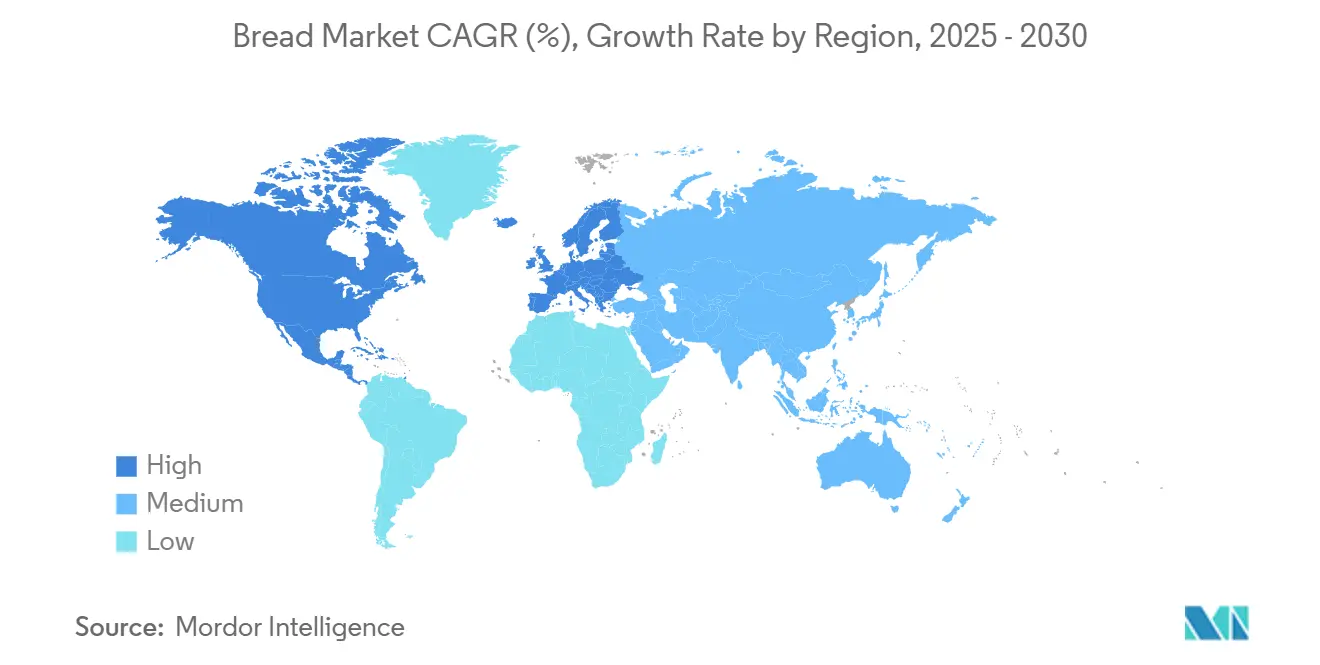

- 按地理位置,欧洲在2024年面包市场中占据29.82%的份额,亚太地区是增长最快的地区,复合年增长率为4.83%。

全球面包市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对功能性和强化面包需求上升推动需求 | +0.7% | 北美,扩散到欧洲 | 中期(3-4年) |

| 快速城市化推动包装面包采用 | +0.8% | 亚洲,特别是中国、印度和日本 | 长期(≥5年) |

| 手工店内面包房扩张 | +0.5% | 欧洲,特别是英国、德国和法国 | 中期(≈3-4年) |

| 政府小麦补贴计划提高可负担性 | +0.4% | 中东,特别是沙特阿拉伯和阿联酋 | 短期(≤2年) |

| 电商渗透率提高直接面向消费者的冷冻面包销售 | +0.6% | 全球,对北美和欧洲影响最大 | 中期(3-4年) |

| 烘焙技术进步改善保质期和生产效率 | +0.5% | 全球,发达市场早期采用 | 中期(3-4年) |

| 来源: Mordor Intelligence | |||

对功能性和强化面包需求上升推动需求

消费者越来越多地选择能提供基本营养之外健康益处的面包产品,这推动了产品开发的重大变化。这一趋势已从专注于蛋白质强化发展到强调纤维强化。制造商积极加入竹纤维等成分来制造高纤维含量的面包,确保口味和质地对消费者仍然具有吸引力。这些健康导向的面包产品通常比普通面包价格高20-30%,这导致价值增长比销量增长更快。花食品等主要制造商通过推出Nature's Own Keto软白面包圈和Dave's Killer Bread Amped-Up蛋白质棒等产品来满足这种不断增长的需求。随着配方技术继续改进和消费者变得更加注重健康,这一趋势预计在中期内进一步增长,为市场创新创造更多机会。

快速城市化推动包装面包采用

亚洲的城市化正在显著改变面包消费习惯。根据联合国人居署的报告,亚洲拥有世界54%的城市人口,即超过22亿人。预测显示,到2050年,亚洲的城市人口将再增长12亿,标志着50%的增长 [1]UN-Habitat, "Asia and the Pacific Region", www.unhabitat.org。人们越来越多地摆脱每天购买新鲜面包的传统做法,转而选择保质期更长的包装面包。这种转变在中国、印度和日本尤为突出,快速的城市人口增长、更忙碌的生活方式和不断变化的零售环境正推动这一变化。这些国家的包装面包细分市场扩张速度远超整体面包市场,为制造商创造了大量新需求机会。

现代零售形式,如超市和便利店,以及冷链基础设施的进步,在这一增长中发挥着关键作用。这些发展使包装面包产品能够到达二线和三线城市,这些地区此前面包制造商服务不足。因此,这些地区的更多消费者现在可以接触到包装面包,进一步推动其需求。城市化对面包消费的影响是渐进但稳定的。这些趋势预计将在整个预测期间及以后持续,表明面包市场的长期结构性转变。

手工店内面包房扩张

欧洲手工店内面包房的扩张是塑造面包市场的关键趋势。随着消费者越来越重视更健康、天然和无添加剂的选择,手工面包获得了显著关注。以烘焙传统闻名的法国体现了这一趋势,手工面包店连锁店快速增长。著名企业Ange Boulangerie大幅扩张,到2025年达到252家门店。其对传统方法的重视,如酸面包的慢发酵,以及有机原料的使用,在法国消费者中引起了强烈共鸣。同样,Marie Blachère在法国拥有600多个门店,突出了新鲜日烤手工面包的吸引力,包括乡村面包和特色法棍。这些连锁店越来越多地将店内面包房整合到其运营中,通过现场提供新鲜烘焙产品来增强消费者体验。

这一趋势不仅限于法国。在整个欧洲,店内手工面包房正成为超市和大型超市的标配,将便利性与品质相结合。零售商正利用这种模式吸引注重健康的消费者,并在竞争激烈的市场中实现差异化。这一趋势的中期影响凸显了其在领先市场的深厚根基以及向其他欧洲国家和多样化零售形式的逐步扩散。占全球面包市场29.82%份额的欧洲处于这一运动的前沿。虽然其对全球复合年增长率的影响仍然温和,但该地区对手工店内面包房的关注正为其他市场树立标杆。

政府小麦补贴计划提高可负担性

中东和北非(MENA)地区的国家,以埃及作为世界最大的小麦进口国,严重依赖小麦进口来满足其面包生产需求。面包在该地区饮食中占据关键地位,是数百万人的主食。为确保面包保持可负担性并提高消费量,MENA政府正在加大小麦补贴力度。这种方法不仅增强了粮食安全和社会稳定,还培养了受保护的市场环境,这在一个容易受到经济和政治动荡影响的地区至关重要。

埃及拥有全球最广泛的面包补贴计划之一,每天向惊人的6000万公民分发五个baladi(全麦扁面包)。这些政策为中东面包生产商营造了一致的定价框架,通过减少成本不确定性使他们与全球同行区别开来。这种稳定性使Almarai等公司能够将精力投入产品创新而不是成本管理,使他们能够迎合不断变化的消费者偏好。这些措施不仅提升消费者购买力,还有望在未来几年推动市场扩张,特别是随着政府继续在经济议程中优先考虑粮食安全。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 全球小麦价格波动压缩利润率 | -0.6% | 全球,对小生产商影响最大 | 短期(≤2年) |

| 安全关切和产品召回 | -0.4% | 全球,在监管严格的发达市场影响更大 | 中期(3-4年) |

| 冷链缺口限制冷冻面包分销 | -0.3% | 非洲和南亚部分地区 | 长期(≥5年) |

| 低碳水化合物饮食日益流行对面包消费产生负面影响 | -0.5% | 主要是北美和欧洲 | 长期(≥5年) |

| 来源: Mordor Intelligence | |||

全球小麦价格波动压缩利润率

全球小麦价格波动正在挤压整个面包价值链的利润率,较小的生产商因投入成本波动而面临最大困难。小麦生产对天气的敏感性意味着干旱、洪水或极端温度可能削减产量,收紧供应并推高价格。例如,2024年,美国农业部(USDA)强调欧盟的恶劣天气将小麦产量预估削减约370万公吨(MMT)至1.305亿公吨,推动全球价格飙升 [2]U.S Department of Agriculture, "Wheat Outlook: September 2024", www.usda.gov。

此外,印度限制小麦出口以稳定国内价格的举措削减了全球供应,加剧了价格波动。这一决定打击了依赖印度小麦的中东面包制造商,导致生产成本上升和利润率受挤压。鉴于小麦构成生产成本的30-40%,其价格波动对盈利能力有直接影响并削弱投资前景。这些价格波动的直接影响在营业利润率中清晰可见,持续的供需失衡表明这种压力将在预测期间继续。然而,随着生产商适应需求信号,情况可能逐渐稳定。

冷链缺口限制冷冻面包分销

新兴市场冷链基础设施不足限制了冷冻面包分销,并减缓了这一细分市场的增长。非洲和南亚部分地区面临最重大挑战,因为分销链中的不一致制冷损害了产品质量和安全性。发展冷链基础设施成本高昂,为制造商和分销商进入这些市场创造了高门槛。虽然制冷系统投资正在增加,但实现全面基础设施覆盖将需要比预测期更长的时间,突出了这一问题的长期性质。这一挑战主要影响目前对全球面包消费贡献较少的地区。然而,随着这些地区的消费者偏好转向便利性和保质期更长的产品,缺乏适当的冷链基础设施将日益阻碍市场机会和增长潜力。

细分分析

按原料类型:小麦面包占据主导地位,无麸质创新激增

2024年,小麦面包占据市场57.54%的主导份额。这一重要市场份额突出了其广泛的消费者偏好和在全球面包市场中的强势地位。小麦面包的受欢迎程度可归因于其相较于白面包被认为的健康益处,包括更高的纤维含量和必需营养素。此外,注重健康饮食的日益趋势和对全谷物产品需求的增加进一步推动了其采用。制造商还通过推出强化和有机小麦面包变种在这一细分市场内创新,迎合多样化的消费者偏好。该细分市场的强劲表现强调了其在推动全球面包市场整体增长中的关键作用。

尽管小麦面包占据主导市场份额,无麸质面包正在取得重大进展,预计2025年至2030年将以8.40%的复合年增长率增长。这一激增由医疗需要(如乳糜泻和麸质不耐受)和生活方式偏好的结合推动,因为更多消费者认为无麸质产品是更健康的替代品。内布拉斯加大学的研究显示,约25%的美国人现在采用无麸质饮食,进一步促进了对无麸质面包需求的增长。

备注: 购买报告后将提供所有单个细分市场的份额

按产品类型:发酵面包占主导地位,无发酵/扁平面包加速发展

2024年,发酵面包占据57.65%的市场份额,由于其多功能性和强烈的消费者偏好而保持领先地位。面包是日常消费的关键部分,特别是在三明治中,这在各地区都很受欢迎。然而,它们的增长比无发酵/扁平面包细分市场更慢,该细分市场2025年至2030年以4.42%的复合年增长率增长,是整体市场速度的两倍。Lancaster Colony等公司正通过在质地和口味上与传统面包高度匹配的无麸质冷冻面包推动创新。汉堡包和三明治切片显示稳定增长,而意式面包和法棍在餐饮服务中呈现温和增长。

无发酵/扁平面包细分市场由于对便利性、减少食物浪费和按需提供高质量产品的需求而快速增长。冷冻技术的进步,如OctoFrost的多层冲击式冷冻机,通过解决脱水和变形等问题改善了产品质量。面包卷和布里欧什等特色商品正在获得市场份额,布里欧什因其多功能性和高端吸引力而脱颖而出。宾堡集团收购St Pierre Groupe突出了这一子细分市场的重要性。其他产品类型正在失去市场份额,因为消费者专注于具有明确益处的主流选择。

按性质:有机增长超越传统

2024年,传统面包占据85.21%的市场份额,得到成熟生产基础设施、可接受定价和广泛分销网络的支持。规模经济实现竞争性定价和稳定的零售供应。然而,虽然传统面包的增长仍然缓慢,有机替代品以9.27%的复合年增长率(2025-2030)增长,几乎是市场整体步伐的三倍。这反映了消费者优先级向透明度、可持续性和健康成分的转变。Bimbo Bakeries USA等主要企业通过推出其Arnold和Brownberry品牌的有机变种来回应。

有机面包细分市场的增长由整个价值链的可持续性努力推动。Pågen等公司在当地采购有机原料以减少碳排放,并将未售出的面包重新用于生物乙醇或动物饲料。美国农业部3亿美元的有机转换倡议支持生产商转向有机方法,可能增加原料供应 [3]U.S Department of Agriculture, "Organic Transition Initiative in Action", www.usda.gov。虽然高端定价提供利润率优势以抵消不断上升的投入成本和竞争,但价格敏感性和供应链复杂性等挑战仍然存在。如果当前趋势继续,有机面包到2030年可能占据市场20-25%的份额,减少传统面包的主导地位。

按销售渠道:线下主导,线上势头增强

2024年,线下渠道占据全球面包市场分销格局65.34%的主导份额,由便利性、更广泛的产品可用性和竞争性定价等因素推动。这些渠道包括超市、大型超市、便利店和在线平台,通过提供各种面包产品(包括包装、冷冻和特色选择)来迎合广泛的消费者基础。电子商务平台日益渗透进一步强化了线下细分市场,因为消费者越来越偏好在线购物和送货上门服务的便利性。

与此同时,包括餐厅、咖啡厅、酒店和其他餐饮服务网点的线上细分市场正处于上升轨道。该细分市场预计2025年至2030年将实现7.33%的强劲复合年增长率,由消费者对外出就餐偏好的增加、手工和特色面包产品日益受欢迎的趋势,以及将面包与美食餐点搭配的日益趋势推动。此外,快餐厅(QSR)和面包咖啡厅在全球的扩张正在促进线上细分市场的增长。消费者行为向餐饮服务机构的高端和新鲜烘焙面包产品的转变进一步推动了该细分市场在预测期间的增长。

地理位置分析

欧洲在2024年占据全球面包市场29.82%的份额。凭借其丰富的面包传统和成熟的零售格局,欧洲是世界舞台上的关键参与者。英国、德国和法国主导该大陆,展现独特的消费模式。面包师联合会的报告强调,虽然西欧的面包消费保持稳定,但国家间存在明显差异。值得注意的是,德国人和奥地利人名列前茅,每人每年各消费约80公斤面包 [4]Federation of Bakers, "Ëuropean Bread Market", www.fob.uk.com。到2025年,趋势显示面包店向当地真实性转变,消费者越来越重视地区谷物和历史悠久的配方。

亚洲被定位为增长最快速的地区,预计2025年至2030年复合年增长率为4.83%。这一激增归因于城市化、向西方饮食的倾斜以及可支配收入的增加。在亚洲内部,中国、印度和日本领先,各自绘制出独特的增长路径。包装面包行业蓬勃发展,受城市居民偏好便利性而非传统新鲜选择的推动。电子商务在这一演进中是游戏规则改变者,在地理和人口统计学上扩大了面包产品的覆盖范围。然而,经济逆风持续存在,汇丰银行标记中国和东南亚的"价值危机",重塑食品购买习惯。

北美凭借其以健康为中心的产品创新和强大的零售框架占据重要市场份额。该地区的面包市场看到对无麸质、有机和低碳水化合物选择需求的增加,反映了向更健康生活方式的转变。零售商和制造商专注于清洁标签产品,以满足消费者对成分透明度的偏好。虽然加拿大和墨西哥是较小的参与者,但它们与美国趋势保持一致并显示增长。加拿大正经历对手工和特色面包需求的上升,而墨西哥看到针对营养缺陷的强化面包产品的增长。这些趋势突出了该地区的适应能力和持续增长的潜力。

竞争格局

全球面包市场适度分散,跨国公司、地区领导者和当地专家在不同价格范围和产品类别中积极竞争。宾堡集团、花食品公司和英国联合食品公司凭借其广泛的分销网络和多样化的品牌组合引领市场。然而,专注于高端产品的较小专业公司通过提供独特和高质量的选择来迎合小众消费者偏好,日益挑战其主导地位。

技术在塑造市场内竞争中发挥关键作用。领先企业正积极采用自动化来简化生产流程、降低成本并解决劳动力短缺问题。它们还投资数字工具以提高运营效率并改善客户参与度。正在实施先进的包装解决方案以延长产品保质期并保持新鲜度,这对消费者满意度至关重要。此外,人工智能正通过优化制造流程、预测消费者趋势并创造针对不断发展需求的创新产品来改变行业。

竞争在不同地区和产品细分市场中差异显著。高端和健康专注类别正经历激烈创新,因为企业努力满足对更健康和更专业化面包选择日益增长的需求。另一方面,主流细分市场面临自有品牌产品日益普及(提供成本效益的替代品)和投入成本波动(对利润率施压)的挑战。企业必须持续创新并适应这些动态以在市场中保持竞争优势。

面包行业领导者

-

宾堡集团

-

英国联合食品公司

-

山崎面包株式会社

-

花食品公司

-

金宝汤公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:花食品以7.95亿美元收购Simple Mills,显著扩大其在以清洁成分和营养专注著称品牌的更好烘焙食品细分市场的存在。

- 2025年1月:作为H&S面包家族一部分的Schmidt Baking在其Old Thyme品牌下推出了名为Artisan's Choice的新面包系列。该系列包括三个独特品种:用橄榄油、海盐、大蒜和洋葱制作的Italian Rustico;以及Rustic Brioche,一种甜美、放纵的面包,不含乳制品和鸡蛋。

- 2024年12月:Furlani Foods宣布收购Cole's Quality Foods,这是冷冻蒜蓉面包市场的著名参与者,在密歇根拥有两个生产设施,加强了Furlani在冷冻面包细分市场的地位。

- 2024年9月:宾堡集团通过收购巴西Wickbold品牌扩大其南美存在,增强其在该地区最大面包市场的产品组合和分销能力。

全球面包市场报告范围

面包,食品行业的基础产品,通过烘焙主要由面粉和水组成的面团制成,通常加入酵母或其他发酵剂。它有各种形式,包括面包、面包卷和扁面包,可作为原味销售或用谷物、种子或香草增强。面包仍然是碳水化合物的重要来源,在不同的消费者市场中保持重要需求。

全球面包市场按产品类型、原料类型、性质、保质期、最终用途行业、销售渠道、包装形式和地理位置进行细分。基于产品类型,市场细分为面包、法棍、面包卷、三明治切片、意式面包、冷冻面包和其他产品类型。基于原料类型,市场细分为小麦面包、全麦面包、多谷物面包、无麸质面包、黑麦面包和其他原料。基于性质,市场细分为传统面包和有机面包。基于最终用途行业,市场细分为零售行业和餐饮服务及酒店业。基于销售渠道,面包市场细分为便利店、专业零售商、超市和大型超市、在线零售、综合商店和其他销售渠道。按地理位置,面包市场细分为北美、欧洲、亚太地区、南美、中东和非洲。所有上述细分市场的市场规模都以美元价值条款进行。

| 发酵面包 | 面包 |

| 法棍 | |

| 汉堡包 | |

| 三明治切片 | |

| 意式面包 | |

| 其他产品类型 | |

| 无发酵/扁平面包 | 玉米饼 |

| 皮塔饼 | |

| 印度薄饼/烙饼/薄饼 | |

| 其他 |

| 小麦面包 |

| 黑麦面包 |

| 多谷物面包 |

| 其他原料 |

| 传统面包 |

| 无麸质面包 |

| 线下 | 便利店/杂货店 |

| 专业零售商 | |

| 超市/大型超市 | |

| 在线零售 | |

| 其他渠道 | |

| 线上 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 荷兰 | |

| 波兰 | |

| 比利时 | |

| 瑞典 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 印度尼西亚 | |

| 韩国 | |

| 泰国 | |

| 新加坡 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 智利 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿联酋 | |

| 尼日利亚 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按产品类型 | 发酵面包 | 面包 |

| 法棍 | ||

| 汉堡包 | ||

| 三明治切片 | ||

| 意式面包 | ||

| 其他产品类型 | ||

| 无发酵/扁平面包 | 玉米饼 | |

| 皮塔饼 | ||

| 印度薄饼/烙饼/薄饼 | ||

| 其他 | ||

| 按原料类型 | 小麦面包 | |

| 黑麦面包 | ||

| 多谷物面包 | ||

| 其他原料 | ||

| 按性质 | 传统面包 | |

| 无麸质面包 | ||

| 按销售渠道 | 线下 | 便利店/杂货店 |

| 专业零售商 | ||

| 超市/大型超市 | ||

| 在线零售 | ||

| 其他渠道 | ||

| 线上 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 波兰 | ||

| 比利时 | ||

| 瑞典 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 印度尼西亚 | ||

| 韩国 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 智利 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿联酋 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

2025年面包市场规模是多少,增长多快?

面包市场规模在2025年等于2451.3亿美元,预测到2030年将以3.85%的复合年增长率上升至2960.4亿美元。

为什么有机面包获得势头?

有机SKU的利润率比传统面包高出30%,而美国农业部有机转换倡议等政府项目扩大了认证谷物供应,推动9.27%的复合年增长率。

哪个地区录得最高增长率?

亚太地区以4.83%的复合年增长率领先地区扩张,得到城市化和包装面包渗透率增长的支持。

面包师如何处理小麦价格波动?

大型企业对冲谷物合同,而较小面包店调整面包大小和配方;两类企业都投资物流效率以缓解利润率压力。

页面最后更新于: