即食餐食品市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

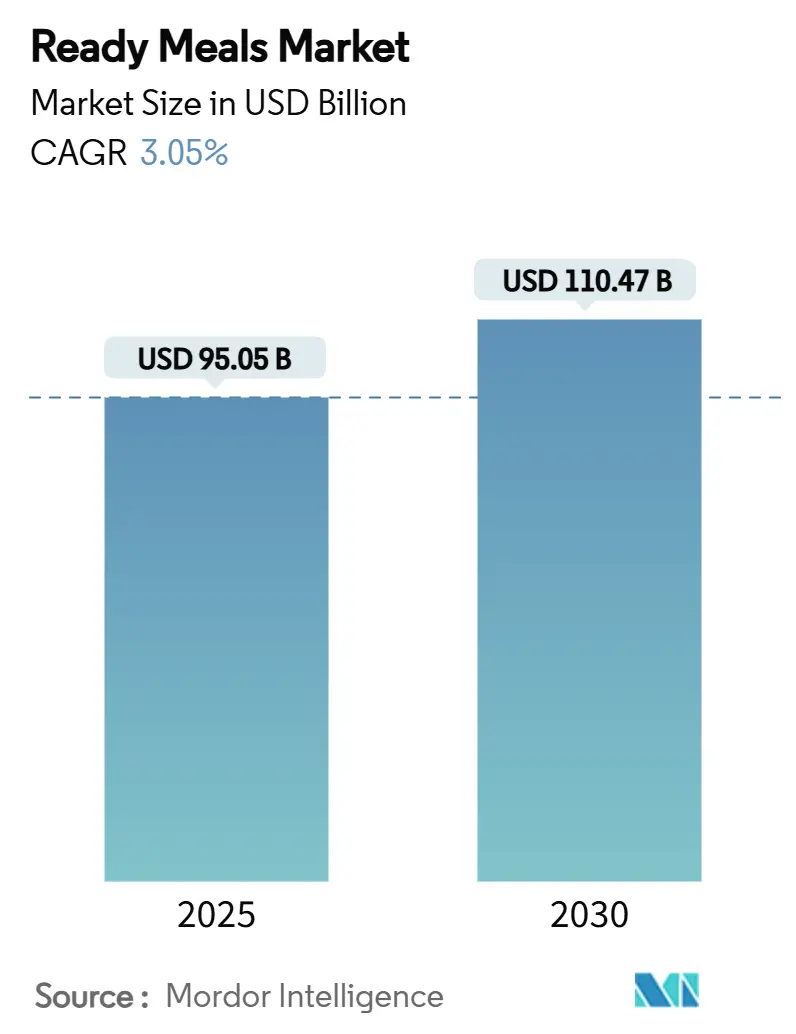

| 市场规模 (2025) | 95.05 十亿美元 |

| 市场规模 (2030) | 110.47 十亿美元 |

| 增长率 (2025 - 2030) | 3.05% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿慕智库即食餐食品市场分析

即食餐食品市场规模预计在2025年为950.5亿美元,预计到2030年将达到1104.7亿美元,在预测期间(2025-2030)的复合年增长率为3.05%。这一增长反映了市场的成熟性,同时也展现了消费者对便捷餐食解决方案的持续需求。市场的稳定性得益于食品保鲜技术的进步、消费者生活方式的变化,以及提高了运营效率和分销网络的行业整合。此外,技术进步正在推动市场增长,特别是通过高压处理、冷等离子处理和智能包装系统等保鲜方法,这些技术在保持营养价值的同时延长产品保质期。这些创新帮助制造商解决兼顾便利性和质量的挑战,使他们能够在高端市场细分领域竞争。包装中纳米技术的应用产生了监测食品新鲜度的系统,这减少了浪费并增加了消费者信任。

关键报告要点

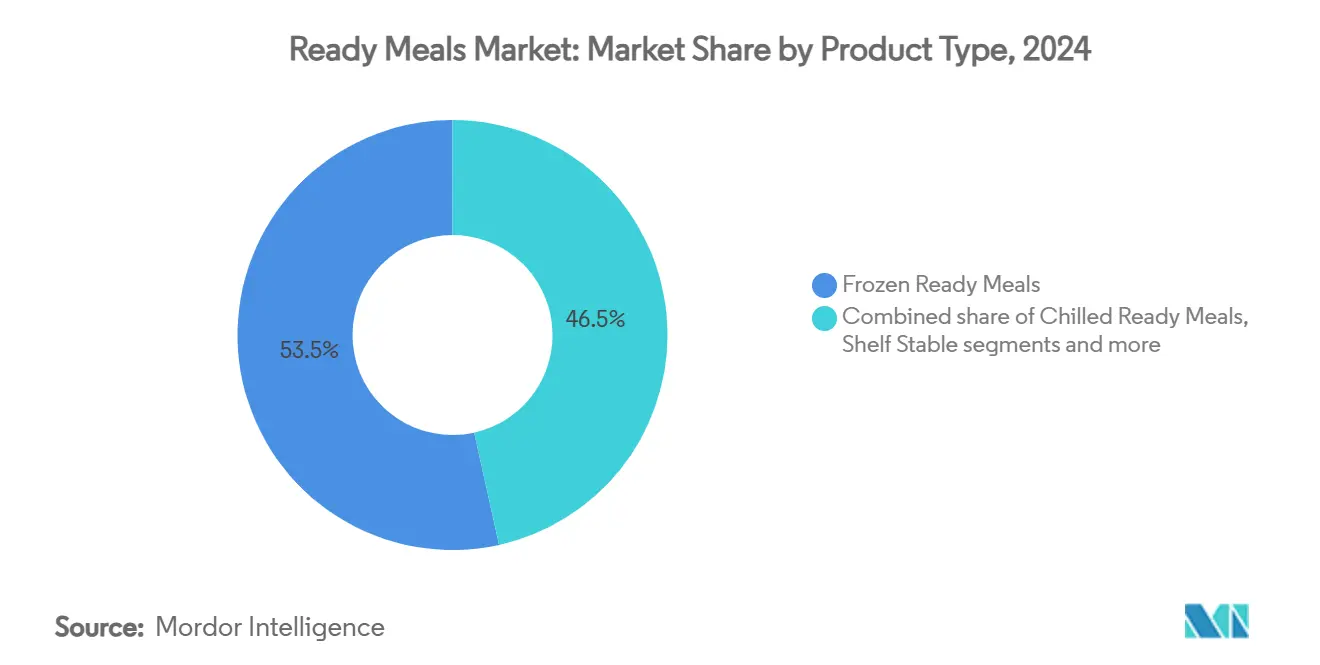

- 按产品类型,冷冻即食餐食品在2024年以53.47%的份额领先即食餐食品市场,预计将以最快的3.66%复合年增长率增长至2030年。

- 按配料,传统配方在2024年占即食餐食品市场规模的78.48%,而无添加替代品正以最高的3.96%复合年增长率发展。

- 按类别,非素食细分市场在2024年占即食餐食品市场规模的60.58%,而素食餐食预计将以4.28%的复合年增长率增长至2030年。

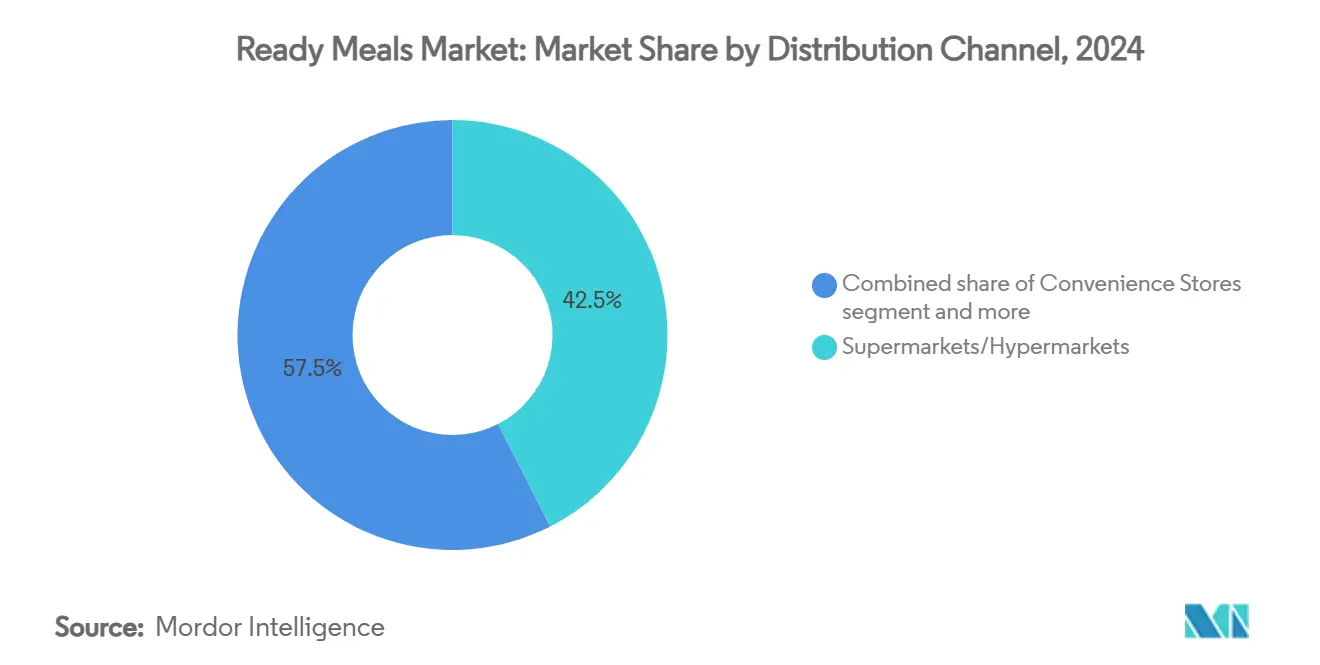

- 按分销渠道,超市/大型超市在2024年占即食餐食品市场份额的42.48%;在线零售是增长最快的渠道,以4.65%的复合年增长率扩张。

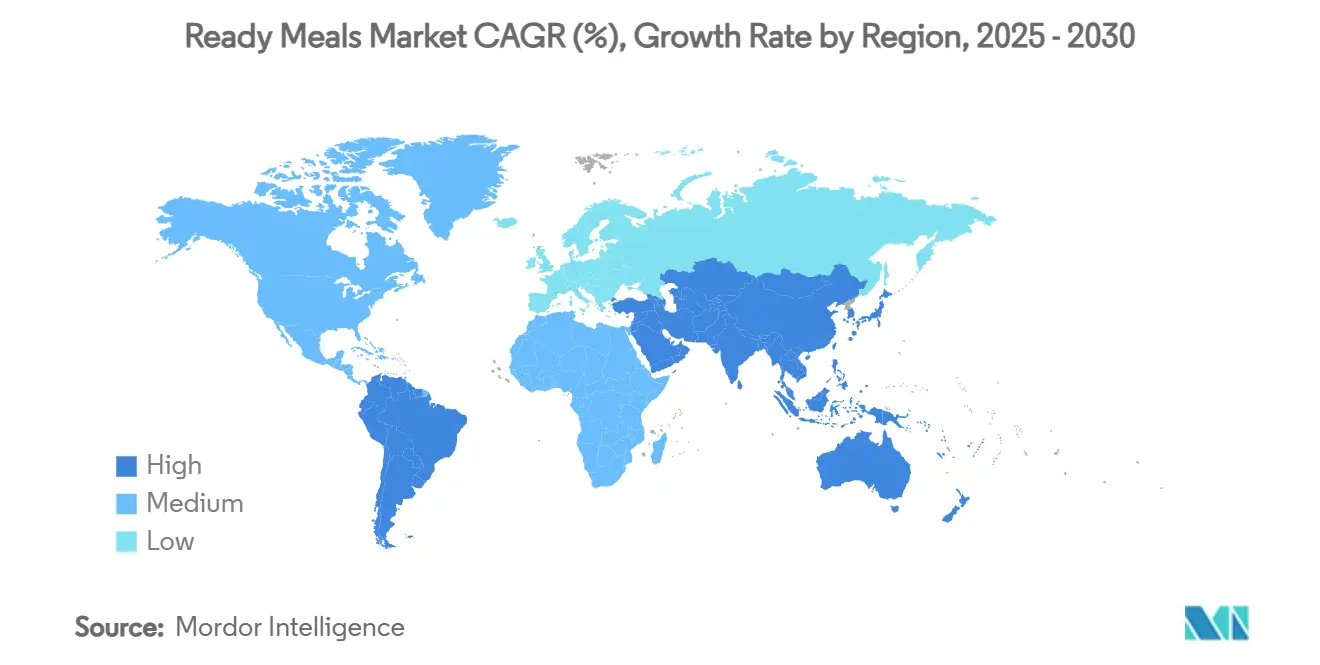

- 按地理区域,北美在2024年以34.35%的收入份额占主导地位;亚太地区预计增长最快,复合年增长率达4.99%至2030年。

全球即食餐食品市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 食品保鲜技术进步 | +0.8% | 全球,北美和欧洲率先采用 | 中期(2-4年) |

| 可持续性和环保包装 | +0.6% | 欧洲和北美领先,扩展到亚太地区 | 长期(≥ 4年) |

| 植物性和替代蛋白质创新 | +0.7% | 北美和欧洲核心,亚太地区新兴 | 中期(2-4年) |

| 文化和种族多样性 | +0.4% | 全球,集中在多元文化城市中心 | 长期(≥ 4年) |

| 风味和烹饪趋势 | +0.5% | 全球,口味偏好存在地区差异 | 短期(≤ 2年) |

| 清洁标签即食餐食品需求激增 | +0.9% | 北美和欧洲领先,全球传播 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

食品保鲜技术进步

食品保鲜技术的技术进步通过增强的产品安全协议、延长的保质期能力和最佳营养价值保持,成为全球即食餐食品市场的主要驱动因素。高压处理(HPP)、改良气调包装(MAP)和智能包装技术的实施从根本上改变了即食餐食品的生产和消费模式。这些技术实施使制造商能够提供便捷的餐食解决方案,同时保持与传统家庭烹饪制品相当的质量标准。这些先进保鲜方法的整合满足了消费者对营养优越、持久耐用和环境可持续食品替代品日益增长的需求。例如,2025年6月,总部位于阿拉伯联合酋长国的红色星球公司实施了先进的冷冻干燥技术,推出了保存期为25年的即食餐食品。这些餐食解决方案在不需要制冷系统或合成防腐化合物的情况下,保持其感官特性、营养成分和食品安全参数,从而解决了食品安全协议和应急准备倡议中的关键需求。

可持续性和环保包装

包装中的环境可持续性正在推动全球即食餐食品市场的变化,受到消费者意识和政府法规的影响。消费者和监管机构正在推动减少塑料使用,增加在食品包装中采用可生物降解、可回收和可堆肥材料。政府政策,如美国塑料协议,要求所有塑料包装到2025年都要可重复使用、可回收或可堆肥[1]来源:美国塑料协议公司,"美国塑料协议2025年路线图",usplasticspact.org。此外,食品制造商正在实施简约和轻量化的包装设计,以减少材料使用并提高可回收性。例如,2025年5月,玛莎百货(M&S)在英国实施试点,用纸纤维包装替代即食餐食品的塑料托盘,从其火辣鸡肉提卡马萨拉开始。该公司与2SFG和GPI建立合作伙伴关系开发这种可回收包装解决方案。这种新托盘由FSC认证的可再生纸纤维制成,展现了与烤箱和微波炉加热的兼容性,在减少环境影响的同时保持便利性。

植物性和替代蛋白质创新

全球即食餐食品市场因植物性和替代蛋白质创新的兴起而正在转型。消费者越来越寻求便捷、健康和可持续的食品选择,促使制造商开发含有植物性蛋白质的即食餐食品,包括从豌豆、鹰嘴豆、大米和土豆中提取的蛋白质。这些创新满足了对肉类替代品日益增长的需求,并与弹性素食和纯素饮食的日益偏好相一致。Beyond Meat和Impossible Foods等公司已进入即食餐食品细分市场,提供冷冻植物性碗装食品和国际菜肴。例如,2023年5月,Beyond Meat在英国推出了植物性冷冻即食餐食品,包含三个品种:意式肉酱面、咖喱肉末配印式香米和香菜米配辣椒。此外,政府倡议在推进各地区植物性即食餐食品的采用方面发挥着重要作用。丹麦在2023年实施的综合性《植物性食品行动计划》建立了一个战略框架,通过促进植物性饮食选择来减少食品消费对环境的影响[2]来源:丹麦食品、农业和渔业部,"丹麦植物性食品行动计划",fvm.dk。该倡议包括教育项目,包括专注于植物性餐食制备的专业烹饪培训,以促进更广泛的市场接受和采用。

文化和种族多样性

全球即食餐食品市场正在经历重大转型,由移民、全球化和消费者对烹饪探索兴趣的增加所推动。对种族即食餐食品的需求,包括印度咖喱、墨西哥玉米饼、日本寿司套装和意大利烩饭,正在快速扩张。卡夫亨氏、雀巢和康尼格拉品牌等领先公司正在战略性地通过结合便利性和正宗性的单人份和冷冻种族餐食选择来多样化其产品组合。印度MTR Foods和韩国CJ第一制糖等地区性企业正在利用当地洞察开发创新的、针对特定市场的产品。年轻人群,特别是千禧一代和Z世代,正在推动这一趋势,受到社交媒体和他们对全球风味开放性的影响。包括超市和电子商务平台在内的零售渠道正在通过提供更广泛的国际餐包和即食盘装食品来利用这一需求,迎合冲动购买和计划购买。北美和西欧等地区不断增长的多元文化人口进一步加速了对多样化产品供应的需求。制造商通过坚持正宗配方和采购传统配料来满足消费者期望作为回应。监管和食品安全标准通过确保高质量和文化正宗性来加强对这些产品的信任。总体而言,即食餐食品市场正在演变,种族多样性成为关键增长驱动因素和竞争格局中的关键差异化因素。

约束因素影响分析

| 约束因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高端产品保质期短 | -0.4% | 全球,特别影响高端细分市场 | 短期(≤ 2年) |

| 来自新鲜和家庭烹饪替代品的强烈竞争 | -0.6% | 拥有完善新鲜食品供应链的发达市场 | 中期(2-4年) |

| 口味和质量感知 | -0.5% | 全球,质量期望存在地区差异 | 长期(≥ 4年) |

| 在农村地区吸引力有限 | -0.3% | 全球农村地区,特别是发展中市场 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

高端产品保质期短

高端即食餐食品面临保质期限制,这限制了市场扩张并增加了制造商和零售商的运营复杂性。根据苏格兰食品标准局2025年指导,确定保质期需要评估多个因素,由于产品变化和储存条件,没有标准方法可用[3]。含有天然成分和最少防腐剂的高端产品经历更快的变质速度,总挥发性碱性氮水平表明变质,在分销过程中必须保持在法律限制范围内。质量控制需要监测系统来检测微生物,包括单核细胞增生李斯特菌、沙门氏菌和大肠杆菌,这些污染风险随着更长保质期要求的增加而增加。这些限制造成成本压力并限制地理分销,特别影响没有先进保鲜技术的中小型生产商。

来自新鲜和家庭烹饪替代品的强烈竞争

全球即食餐食品市场由于来自新鲜和家庭制备替代品的竞争而遇到重大限制。消费者主要认为新鲜制备的餐食在营养价值和适应性方面更优,促使他们选择家庭烹饪而非预制选择。家庭制备的餐食有助于精确控制配料成分、分量和制备方法,适应特定的饮食要求和健康目标。餐食准备服务和数字烹饪指导平台的出现使消费者能够在家庭环境中执行餐厅级别的菜肴,从而减少了即食餐食品需求。这些替代品提供优越的新鲜度和传统烹饪体验,同时在延长期间可能提供更高的经济效率。以英国的"学校厨师"计划为例的教育倡议,为学生实施营养均衡、新鲜制备的餐食,同时传授烹饪专业知识并促进有益的饮食实践。这些机构计划通过在年轻人群中建立对家庭制备餐食的偏好来产生额外的市场压力。

细分市场分析

按产品类型:冷冻主导推动市场稳定

冷冻即食餐食品在2024年占据53.47%的市场份额,预计到2030年将以3.66%的复合年增长率增长,展现出显著的市场主导地位。这一地位反映了消费者对冷冻保鲜方法的信任,这些方法在提供延长保质期和储存优势的同时保持营养价值和口味。现代冷冻技术和包装系统有效解决了冷冻烧伤和质量劣化等问题,使冷冻餐食能够保持竞争性的质量标准。智能包装的实施能够在整个冷链过程中持续监测产品状况,减少浪费并提高消费者信任。

冷藏即食餐食品保持重要的次要市场地位,在感知新鲜度方面具有优势,但保质期限制了分销能力。常温保存产品满足制冷设备有限的特定市场需求,特别是在发展中市场和应急食品供应中。虽然冷冻干燥即食餐食品在户外娱乐和长期储存市场中显示潜力,但由于较高的生产费用和有限的消费者认知,其当前市场存在仍然有限。冷冻细分市场通过改进的保鲜方法、增强的包装解决方案和高效的供应链管理保持其市场领导地位,确保在分销过程中产品质量的一致性。

备注: 购买报告后可获得所有单个细分市场的细分市场份额

按配料:无添加加速挑战传统领导地位

传统配料在2024年占78.48%的市场份额,而无添加替代品到2030年以3.96%的复合年增长率增长,反映了不断演变的消费者饮食偏好。这一趋势表明传统产品保持广泛的市场吸引力,而无添加替代品在注重健康的消费者和有饮食限制的人群中获得关注。消费者对清洁标签产品的接受度在不同类别中有所不同,较高的教育水平和注重健康的饮食模式与无添加产品采用的增加相关。无添加细分市场包括无麸质、无乳制品、无防腐剂和无过敏原产品,以优质价格满足特定的饮食需求。

无添加产品制造在没有传统配料的情况下保持口味、质地和货架稳定性方面面临挑战,需要替代保鲜和调味方法。传统细分市场的市场领导地位源于较低的生产成本、完善的供应链和广泛的消费者接受度。无添加产品的增长表明市场高端化和人口结构向注重健康消费的转变,影响了整个行业的产品开发策略。

按分销渠道:在线零售颠覆传统主导地位

传统的超市/大型超市在2024年保持42.48%的市场份额,得益于其完善的基础设施和消费者购物模式的支持。在线零售细分市场到2030年以4.65%的复合年增长率增长,由食品零售的数字化转型和消费者对便利性和送货上门服务日益增长的需求推动。提供30分钟内配送的快速商务运营正在通过城市地区的前置仓改变食品分销,尽管盈利能力仍然是一个问题。先进运输管理系统的实施正在通过增强的路线优化和产品质量维护改善冷冻食品分销,同时降低运营成本。

便利店迎合专注于即时消费和冲动购买的特定市场细分。其他分销渠道包括餐饮服务机构、自动售货机和为不同消费群体服务的专业零售商。在线零售的增长得益于冷链物流的改善、最后一公里配送解决方案和消费者对数字食品购买采用的增加。虽然传统零售在产品检查、即时可得性和消费者信任方面保持其优势,但在线渠道的扩张反映了购物偏好向便利性、产品多样性和时间效率的根本变化,影响了整个即食餐食品行业的分销策略。

备注: 购买报告后可获得所有单个细分市场的细分市场份额

按类别:素食激增挑战非素食多数

非素食即食餐食品在2024年占据60.58%的市场份额,得益于既定的蛋白质偏好和供应链基础设施的支持。素食即食餐食品到2030年展现4.28%的复合年增长率,反映了消费者对植物性营养、环境可持续性和注重健康饮食习惯采用的增加。市场分析显示,即食餐食品在消费者对植物性替代品的偏好中排名第三,仅次于手指食品和油炸食品,展现了素食细分市场的扩张机会。此外,新冠疫情由于消费者对健康和环境可持续性关注的增加,推动了植物性即食餐食品的更高消费。

消费者接受障碍持续存在,特别是在与传统肉制品相比的口味、质地和价格方面。澳大利亚的研究表明,虽然年轻消费者展现对植物性选择的需求,但对传统肉类消费的文化联系造成了市场阻力。传统肉制品在既定供应链、消费者熟悉度和感知蛋白质含量方面保持竞争优势。然而,植物性市场继续扩张,由环境考虑、健康益处和解决口味和质地限制的产品质量改善推动。

地理分析

北美在2024年以34.35%占据最大市场份额,得益于成熟的冷链基础设施、消费者对便利食品的高度接受度和完善的分销网络的支持。该地区的领导地位源于数十年来对冷冻食品技术和复杂供应链管理系统的投资,确保从制造到消费者配送的产品质量。然而,该地区面临来自日益增长的健康意识和来自新鲜替代品、餐包和家庭烹饪趋势竞争的挑战。

亚太地区成为增长最快的地区,到2030年复合年增长率达4.99%,由新兴经济体的快速城市化、可支配收入增加和饮食模式演变推动。先进的运输管理系统正在增强整个地区的冷冻食品分销能力,改善路线优化和产品质量,同时降低成本。中国将实验室培育肉类和植物性食品替代品纳入其五年农业计划,表明对可持续食品技术的关注,以确保食品安全并应对气候变化。然而,农村地区的基础设施挑战持续存在,冷链系统不足和运输通道有限限制了市场渗透。

欧洲凭借既定的消费者基础和支持食品安全和质量标准的监管框架保持重要的市场地位,尽管与新兴市场相比增长率保持温和。该地区在可持续性倡议和清洁标签产品开发方面领先,反映了消费者对环境责任和天然成分的偏好。此外,南美洲和中东及非洲呈现新兴机会,增长轨迹受经济发展、基础设施能力和文化食品偏好影响而有所不同。这些地区的农村物流挑战需要创新的运输解决方案来改善食品可及性和市场覆盖。

竞争格局

即食餐食品市场呈现适度分散化,形成竞争性市场条件。包括雀巢股份有限公司、康尼格拉品牌公司、卡夫亨氏公司、诺玛德食品有限公司和泰森食品公司在内的主要参与者与地区专业企业和新市场进入者并存运营。这种市场结构鼓励公司通过创新差异化其产品,并为特定消费者细分和饮食需求开发专业产品。

技术采用是即食餐食品市场的关键竞争因素。公司实施先进的保鲜方法、智能包装系统和自动化生产线,在降低成本的同时改善产品质量和运营效率。新发展包括无电池、可拉伸和自主智能包装,监测食品新鲜度并延长保质期,有助于减少浪费和可持续性。公司还在机器人包装系统中实施强化学习,以提高生产率并在供应变化中保持一致的产品质量。

此外,公司正在实施战略变化以响应不断演变的消费者偏好,在其即食餐食品细分市场中强调产品透明度、可持续性倡议和营养价值。康尼格拉推出了碳中和认证冷冻餐食,展现了将环境实践实施到便利食品中。雀巢扩大了其植物性即食餐食品组合,以满足寻求肉类替代品的注重健康消费者的市场需求。公司正在实施清洁标签策略并融入营养成分,以在即食餐食品市场中建立竞争优势。

即食餐食品行业领导者

-

雀巢股份有限公司

-

康尼格拉品牌公司

-

卡夫亨氏公司

-

诺玛德食品有限公司

-

泰森食品公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:YO!通过在乐购门店推出冷冻餐食系列扩大了其产品组合,包括鸡肉炸猪排包子套装、照烧鸡肉、韩式烧烤牛肉和鸡肉炸猪排。

- 2025年2月:Bonduelle推出了含有植物性成分的即食午餐碗,蛋白质含量超过10克且无人工防腐剂。

- 2025年1月:SPAR加那利群岛通过在其零售网络中推出"Fresh To Go"即食餐食系列扩大了其产品组合。该系列与Helamore合作开发,包含40-50种餐食选择,在加那利群岛的55多家SPAR超市中有售。

全球即食餐食品市场报告范围

即食餐食品是在商店销售的已制备食品,需要在消费前加热。全球即食餐食品市场按产品类型、分销渠道和地理区域进行细分。按产品类型细分为冷冻即食餐食品、冷藏即食餐食品、罐装即食餐食品和冷冻干燥即食餐食品。按分销渠道,市场细分为超市/大型超市、便利店、在线零售商和其他分销渠道。研究还涉及北美、欧洲、亚太地区、南美洲和中东及非洲等主要地区的全球级别分析。对于每个细分市场,市场规模和预测都是基于价值(百万美元)进行的。

| 冷冻即食餐食品 |

| 冷藏即食餐食品 |

| 常温保存 |

| 冷冻干燥即食餐食品 |

| 传统 |

| 无添加 |

| 素食 |

| 非素食 |

| 超市/大型超市 |

| 便利店 |

| 在线零售店 |

| 其他分销渠道 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 荷兰 | |

| 波兰 | |

| 比利时 | |

| 瑞典 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 印度尼西亚 | |

| 韩国 | |

| 泰国 | |

| 新加坡 | |

| 亚太其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 智利 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |

| 尼日利亚 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按产品类型 | 冷冻即食餐食品 | |

| 冷藏即食餐食品 | ||

| 常温保存 | ||

| 冷冻干燥即食餐食品 | ||

| 按配料 | 传统 | |

| 无添加 | ||

| 按类别 | 素食 | |

| 非素食 | ||

| 按分销渠道 | 超市/大型超市 | |

| 便利店 | ||

| 在线零售店 | ||

| 其他分销渠道 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 波兰 | ||

| 比利时 | ||

| 瑞典 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 印度尼西亚 | ||

| 韩国 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 智利 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿拉伯联合酋长国 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

即食餐食品市场的当前价值是多少?

即食餐食品市场规模在2025年为950.5亿美元,预计到2030年将攀升至1104.7亿美元。

哪个产品细分市场拥有最大的即食餐食品市场份额?

冷冻主菜在2024年以53.47%的市场份额占主导地位,并以3.66%的复合年增长率保持增长最快。

哪个地区在即食餐食品市场中扩张最快?

亚太市场预计到2030年复合年增长率为4.99%,归因于城市化和可支配收入增加。

电子商务如何影响即食餐食品行业?

在线零售市场以4.65%的复合年增长率扩张,得益于前置仓物流运营、高效的最后一公里配送网络和消费者对数字购买渠道采用的增加。

页面最后更新于: