Размер и доля рынка мобильного искусственного интеллекта

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

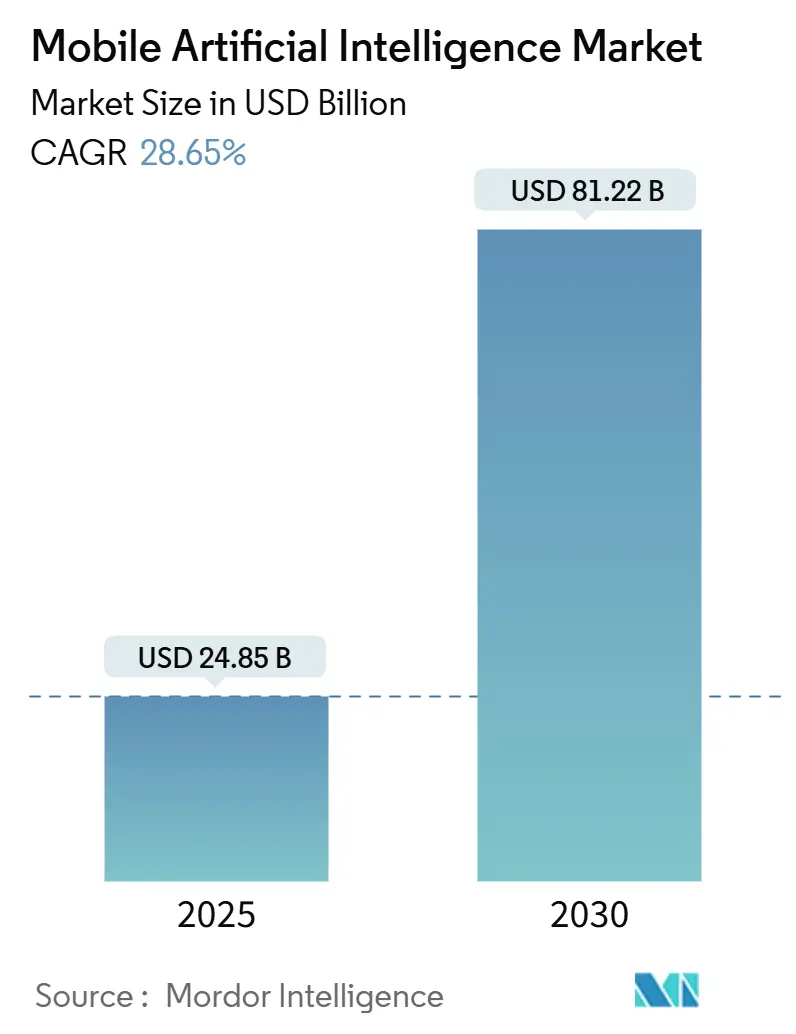

| Размер Рынка (2025) | 24.85 Миллиардов долларов США |

| Размер Рынка (2030) | 81.22 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 28.65% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка мобильного искусственного интеллекта от Mordor Intelligence

Размер рынка мобильного искусственного интеллекта оценивается в 24,85 млрд долларов США в 2025 году и, как ожидается, достигнет 81,22 млрд долларов США к 2030 году при среднегодовом темпе роста 28,65% в течение прогнозного периода (2025-2030).

Усиленное регуляторное внимание к суверенитету данных, стремительные инновации в области нейронных процессорных блоков (NPU) и корпоративный спрос на вывод с низкой задержкой являются основными катализаторами роста. Прорывные конструкции чипов, такие как Snapdragon 8 Elite от Qualcomm и Cortex-X925 от ARM, устанавливают новые базовые показатели производительности для смартфонов, транспортных средств и промышленных устройств. Стратегии поставщиков теперь делают упор на вертикально интегрированные аппаратно-программные стеки, которые сокращают время выхода на рынок и обеспечивают дифференцированные функции ИИ на устройстве. Ограничения цепочки поставок в передовых подложках и высокопропускной памяти продолжают влиять на ценообразование и доступность, однако планируемое расширение мощностей в Азиатско-Тихоокеанском регионе сигнализирует об облегчении после 2026 года.

Ключевые выводы отчета

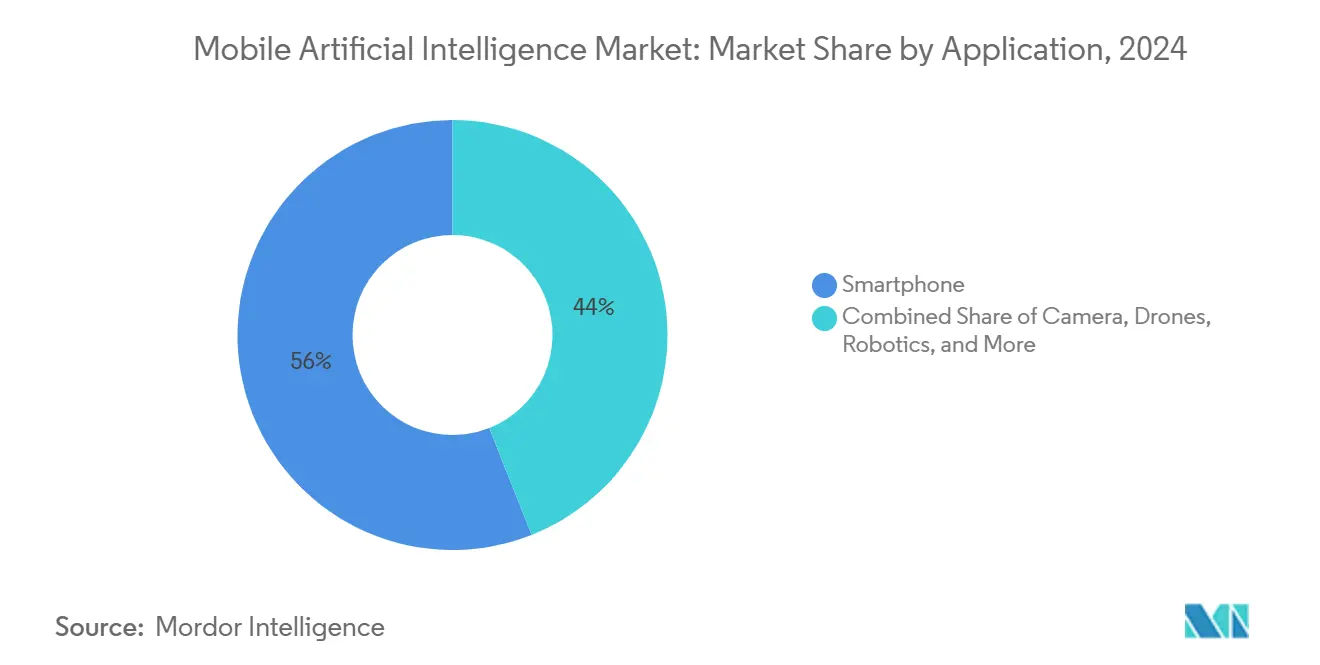

- По применению, использование смартфонов сохранило 56% долю доходов в 2024 году, в то время как автомобильные применения прогнозируются к росту со среднегодовым темпом роста 29,40% до 2030 года.

- По компонентам, аппаратное обеспечение лидировало с 64% долей размера рынка мобильного искусственного интеллекта в 2024 году; услуги развиваются со среднегодовым темпом роста 27,00%.

- По технологиям, архитектуры CPU занимали 41% доли рынка мобильного искусственного интеллекта в 2024 году, тогда как NPU расширяются со среднегодовым темпом роста 31,20%.

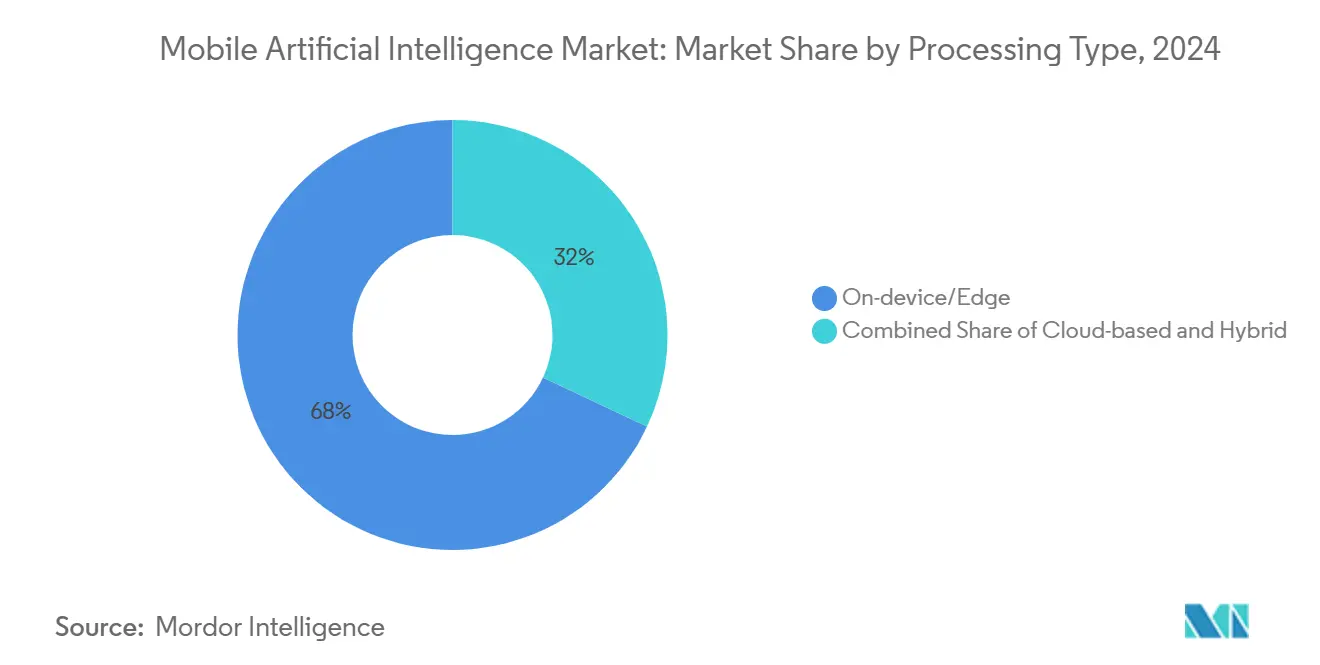

- По типу обработки, подходы на устройстве и граничные захватили 68% долю в 2024 году, в то время как гибридные модели растут со среднегодовым темпом роста 30,50%.

- По отраслям конечных пользователей, потребительская электроника заняла 49% долю в 2024 году, однако автомобильная промышленность и мобильность растут со среднегодовым темпом роста 29,40%.

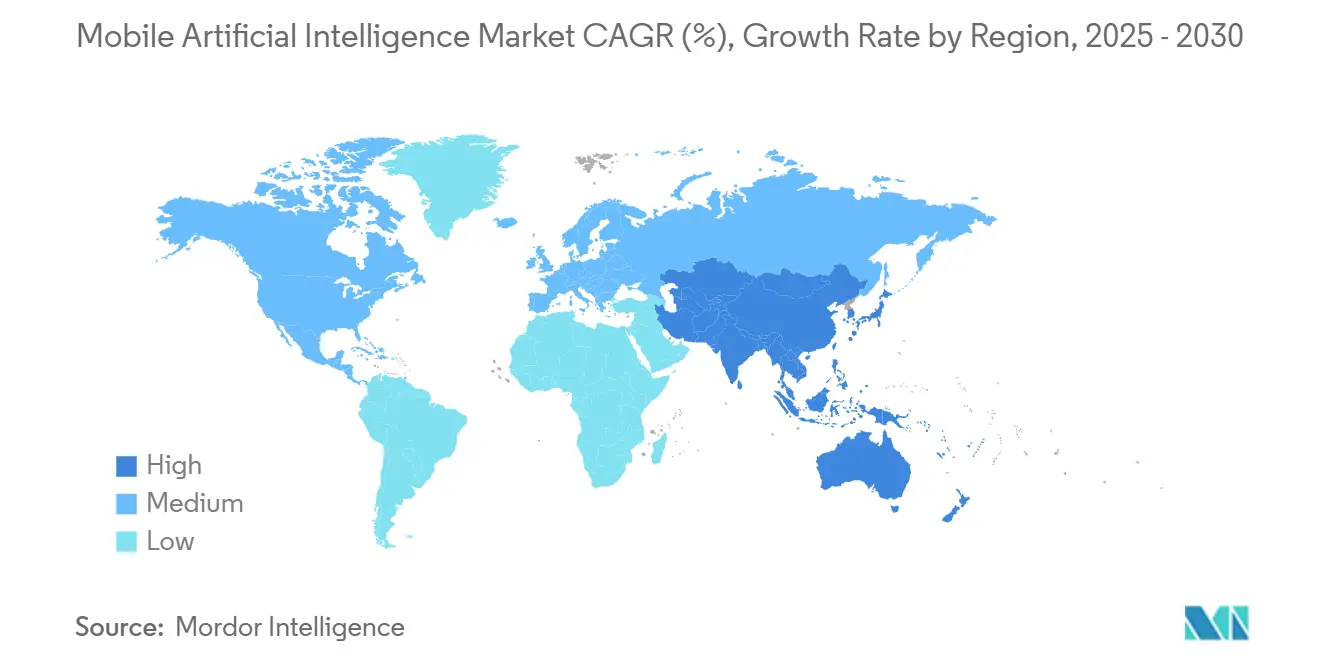

- По регионам, Северная Америка занимала 35% долю в 2024 году; Азиатско-Тихоокеанский регион установит среднегодовой темп роста 24,80% до 2030 года.

Глобальные тенденции и аналитика рынка мобильного искусственного интеллекта

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Всплеск спроса на процессоры с поддержкой ИИ | +8.20% | Глобально с концентрацией производства в АТЭС | Краткосрочно (≤ 2 лет) |

| Запуски смартфонов с генеративным ИИ | +6.80% | Северная Америка и Европа (рано) / АТЭС (объем) | Среднесрочно (2-4 года) |

| Повышение энергоэффективности чипов граничного ИИ | +5.40% | Глобально, особенно рынки mobile-first | Среднесрочно (2-4 года) |

| Потребность в приватности и низкой задержке | +4.10% | Регуляторное лидерство ЕС с глобальным распространением | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Всплеск спроса на процессоры с поддержкой ИИ

Беспрецедентное принятие ИИ-ориентированных чипсетов меняет архитектуру устройств. 3-нм Cortex-X925 от ARM обеспечивает на 46% более высокую пропускную способность, чем предыдущие ядра на частоте 3,8 ГГц, сохраняя при этом потолки мощности, подходящие для премиальных телефонов. Производители, обеспечивающие долгосрочное распределение производственных мощностей, такие как Qualcomm и NVIDIA, снижают риски поставок и фиксируют конкурентоспособные структуры затрат. Galaxy S25 от Samsung демонстрирует 40% прирост NPU, подчеркивая, как маркетинг производительности сместился от общих метрик CPU к устойчивой способности вывода ИИ[1]Business Korea, "Galaxy S25 Performance Leap," businesskorea.co.kr. Спрос на чипы также стимулирует инновации в твердотельном охлаждении, поддерживающем рассеивание 25 Вт в портативных форм-факторах. Полученный запас производительности ускоряет разговорные интерфейсы, компьютерное зрение в реальном времени и аналитику на устройстве, которые ранее полагались на облачные сервисы.

Запуски смартфонов с генеративным ИИ

Генеративный ИИ переходит от эксклюзивности флагманов к массовой доступности. Canalys прогнозирует, что 54% глобальных поставок мобильных устройств будут готовы к ИИ к 2028 году - крутая кривая принятия, которая отражает прошлые переходы на LTE. Neural Engine от Apple теперь выполняет контекстное моделирование на устройстве для сообщений, в то время как Galaxy AI от Samsung предлагает живой перевод и создание контента. Ценовая чувствительность в Индии иллюстрирует трения принятия: устройства менее 600 долларов США представляют только 4-5% поставок 2024 года, ограничивая раннее проникновение ИИ. Для преодоления разрыва MediaTek представила Dimensity 9400 с интегрированным NPU, настроенным для смартфонов среднего ценового сегмента. Корпоративные флоты также стимулируют объем, при этом OPPO обязуется встроить функции генеративного ИИ в 50 миллионов устройств через партнерства с Google и Microsoft.

Повышение энергоэффективности чипов граничного ИИ

Прорывы в энергоэффективности позволяют выполнять сложные рабочие нагрузки без разрядки батарей. Lunar Lake от Intel достигает 100 TOPS совокупной пропускной способности ИИ, выделяя 45 TOPS своему NPU, все в рамках энергопотребления ультрабуков. Исследования демонстрируют, что гибридное хранилище DRAM-Flash ускоряет выполнение больших языковых моделей на телефонах в 8,6 раза, доказывая, что модели с миллиардами параметров могут работать локально при оптимизации потока данных. Серия Strix Point от AMD обещает тройную производительность генеративного ИИ, используя NPU XDNA2, оставаясь в рамках мобильного теплового расчетного энергопотребления. Улучшенная эффективность открывает аналитику видео в реальном времени и предиктивную адаптацию интерфейса на рынках, где нестабильная связь делает облачный резерв ненадежным.

Потребность в приватности и низкой задержке

Закон ЕС об ИИ требует строгой прозрачности и управления для высокорисковых ИИ, подталкивая поставщиков к обработке на устройстве для чувствительных рабочих нагрузок. Исследования федеративного обучения показывают 96,3% точность обнаружения мошенничества при сохранении записей локально, подтверждая жизнеспособность архитектур, сохраняющих приватность. Ограничения задержки не менее влиятельны: автономное вождение и AR требуют миллисекундного ответа, который глобальные сети не могут гарантировать. Предприятия все чаще принимают гибридный вывод, который сохраняет персональные данные локально, но переключается в облако для тяжелых вычислений - паттерн, уже наблюдаемый в промышленных шлюзах на базе Intel. Повышенная потребительская осведомленность о рисках наблюдения склоняет предпочтения мобильных устройств к устройствам, рекламирующим безопасный ИИ на устройстве.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Премиальные цены на ИИ чипсеты | -4.80% | Развивающиеся рынки с ценочувствительными сегментами | Краткосрочно (≤ 2 лет) |

| Тепловые и энергетические ограничения | -3.20% | Глобально, особенно компактные форм-факторы | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Премиальные цены на ИИ чипсеты

ИИ смартфоны начального уровня все еще дебютируют около 600 долларов США, ограничивая проникновение в высокообъемных растущих экономиках. Дефицит высокопропускной памяти сохраняется, поскольку у Micron и SK Hynix мощности забронированы до 2025 года, поддерживая повышенные затраты на спецификацию материалов. Узкие места в упаковке вокруг линий CoWoS от TSMC добавляют дальнейшее ценовое давление для производителей мобильных устройств. Поставщики отвечают ярусностью наборов функций: основные функции ИИ поставляются через программную оптимизацию на устаревшем кремнии, в то время как премиальные модели добавляют продвинутое ускорение NPU. Новые фабрики, вводимые в эксплуатацию в Тайване и Японии после 2026 года, могут постепенно сократить ценовую дельту между ИИ и не-ИИ чипсетами.

Тепловые и энергетические ограничения

Мобильные корпуса оставляют мало запаса для устойчивого рассеивания более 20 Вт, ограничивая непрерывные ИИ рабочие нагрузки. Жидкостные и паровые камерные системы, используемые в игровых ноутбуках, непрактичны в основных мобильных устройствах, побуждая к исследованию графеновых теплораспределителей и микроканалов, вдохновленных биологией. Твердотельные микровентиляторы от Frore Systems появляются, но добавляют стоимость спецификации материалов, которая угрожает жизнеспособности среднего ценового сегмента. Ограничение благоприятствует архитектурам, подчеркивающим производительность на ватт, таким как NPU на базе ARM, которые превосходят эквиваленты x86 в мобильных корпусах. Прогресс в суб-3 нм узлах и регуляторах с низким падением напряжения смягчит ограничение, но не устранит его в рамках горизонта прогнозирования.

Сегментный анализ

По применению: автомобильный интеллект движет эволюцией мобильного ИИ

Смартфоны сохранили 56% доходов 2024 года, однако автомобильные применения готовы показать среднегодовой темп роста 29,40% до 2030 года, поскольку разговорные автомобильные ассистенты и автономные функции переходят от роскошных опций к массовым функциям. Размер рынка мобильного искусственного интеллекта для автомобильных систем прогнозируется к быстрому масштабированию, как только пилоты шоссе уровня 3 станут стандартным оборудованием в премиальных моделях. Партнерства типа SoundHound-Tencent доказывают, что многоязычное голосовое управление может быть интегрировано с существующими стеками инфотейнмента[2]Just Auto, "SoundHound-Tencent Voice Partnership," just-auto.com. Приложения камер продолжают принимать ИИ для ночного режима и конвейеров шумоподавления, в то время как дроны используют граничный вывод для избежания препятствий в зонах, лишенных GNSS.

Высокий рост в транспортных средствах отражает структурные изменения в электронных блоках управления, где ИИ теперь управляет восприятием, предсказанием намерений и персонализированным пользовательским опытом. Mercedes-Benz интегрирует большие языковые модели через платформы CARIAD, которые изучают рутины водителя и проактивно планируют обслуживание. Промышленные роботы и медицинские носимые устройства представляют дополнительные высокоценные ниши, подчеркивая, как рынок мобильного искусственного интеллекта расширяется за пределы потребительских сообщений к критически важным доменам.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По компонентам: ускорение услуг сигнализирует о платформенном сдвиге

Аппаратное обеспечение заняло 64% трат 2024 года благодаря NPU, GPU и миллиметровым датчикам, встроенным в устройства. Тем не менее, доходы от услуг прогнозируются к росту на 27,00% среднегодового темпа роста, поскольку предприятия аутсорсят обучение моделей, тонкую настройку и управление жизненным циклом. Управляемые предложения от Verizon и SK Telecom объединяют облачные GPU, граничные узлы и программное обеспечение оркестровки, позволяя фирмам добавлять функции ИИ без первоначальных капитальных затрат. Программные библиотеки, такие как Kleidi от ARM, ускоряют N-мерные тензорные операции на обычных CPU, улучшая утилизацию установленного кремния.

Эволюция датчиков дополнительно размывает границы аппаратное обеспечение-программное обеспечение, встраивая микроконтроллеры, которые выполняют ИИ первого прохода локально. Получающаяся экономика данных создает повторяющийся доход для аналитики, обновлений и услуг соответствия, подтверждая, как платформенные модели изменяют рынок мобильного искусственного интеллекта.

По технологиям: ускорение NPU изменяет архитектуру обработки

CPU сохранили 41% долю в 2024 году, поскольку устаревшие кодовые базы остаются обширными, однако NPU расширяются со среднегодовым темпом роста 31,20%. Lunar Lake и Strix Point иллюстрируют гетерогенные конструкции, координирующие NPU, GPU и CPU блоки, которые вместе превышают 100 TOPS, соответствуя энергетическим целям смартфонов. Доля рынка мобильного искусственного интеллекта преимущество NPU растет каждый раз, когда энергетические или латентные ограничения благоприятствуют выделенным матричным двигателям над скалярными ядрами.

Поставщики GPU репозиционируют архитектуры для вывода ИИ, смешивая блоки трассировки лучей с тензорными ускорителями для максимизации полезности кремния. DSP сохраняются для предварительной обработки аудио и кондиционирования RF сигналов, сохраняя свою нишу среди более широких сдвигов. Связные программные среды выполнения, которые планируют рабочие нагрузки через разнообразные ядра, будут решать долгосрочную конкурентоспособность.

По типу обработки: гибридные модели балансируют производительность и приватность

Схемы на устройстве и граничные захватили 68% трат в 2024 году, отражая регуляторные императивы приватности и ожидания миллисекундного ответа. Гибридная обработка, растущая на 30,50% среднегодового темпа роста, сочетает локальный вывод с переключением в облако для масштабирования, когда модели превышают пределы устройств. Прототипы федеративного обучения уже обеспечивают 96,3% точность обнаружения мошенничества при защите необработанных данных. Размер рынка мобильного искусственного интеллекта для гибридных развертываний готов к расширению по мере созревания платформ оркестровки.

Рабочие потоки только в облаке остаются для вычислительно интенсивного обучения моделей, но операционный вывод все чаще переключается между устройством и граничными микро-дата-центрами в зависимости от качества сети, стоимости и соответствия. Этот динамичный подход поддерживает последовательный пользовательский опыт при выполнении юрисдикционных требований.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отраслям конечных пользователей: автомобильная и здравоохранение лидируют в трансформации

Потребительская электроника доминировала с 49% долей в 2024 году, однако автомобильные и мобильные применения прогнозируются для среднегодового темпа роста 29,40%, отражая развертывания ADAS и автономные эксперименты. Принятие FDA ИИ-ассистированных оптических считывателей сигнализирует о растущем доверии к медицинскому мобильному ИИ, где носимые устройства выполняют сортировку на устройстве и предиктивную аналитику. Промышленные клиенты используют NPU класса смартфонов, встроенные в умные камеры для распознавания дефектов и предсказания обслуживания.

Контроллер кокпит-домена от Visteon сочетает речь, зрение и слияние датчиков в единый стек In-Vehicle AI, работающий на чипах Qualcomm. Ритейлеры развертывают мобильный ИИ для сканирования полок и контекстных акций, в то время как сельское хозяйство проводит испытания с точными опрыскивателями, управляемыми модулями зрения класса телефонов. Широта развертываний подтверждает переход отрасли мобильного искусственного интеллекта от одноцелевых приложений к основной инфраструктуре через вертикали.

Географический анализ

Северная Америка заняла 35% долю доходов в 2024 году, поскольку предприятия быстро развертывали частные 5G и граничные узлы для размещения внутренних ИИ рабочих нагрузок. Крупные раунды финансирования, включая привлечение 40 млрд долларов США OpenAI, подтверждают лидерство региона в исследованиях основополагающих моделей и коммерческом принятии. Государственные гранты и оборонные контракты дополнительно стимулируют спрос на безопасные решения на устройстве, соответствующие строгим стандартам соответствия.

Азиатско-Тихоокеанский регион является самой быстро растущей территорией со среднегодовым темпом роста 24,80% до 2030 года, движимой планом инфраструктуры SoftBank на 960 млн долларов США и строительством дата-центров SK Group на 6,5 млрд долларов США. Инициатива Cristal Intelligence Японии и предложения GPU-as-a-Service Южной Кореи расширяют возможности ИИ для средних предприятий без внутренней экспертизы. Расширение смартфонов в Индии в сельские районы и проекты моделей коренных языков указывают на устойчивый нижестоящий спрос.

Европа вносит устойчивое расширение во главе с Германией, Францией и Великобританией, каждая из которых согласовывает автомобильную и промышленную политику со строгими правилами приватности под Законом ЕС об ИИ[3]OP European Union, "EU AI Act Full Text," op.europa.eu. Ближний Восток направляет средства от нефтяных доходов в ИИ хабы, в то время как Африка использует паттерны использования mobile-first для пилотирования ИИ услуг в сельском хозяйстве и финтехе. В целом, региональные расхождения сосредотачиваются на зрелости инфраструктуры, регуляторном климате и доступности устройств - факторах, которые коллективно формируют скорость развертывания на рынке мобильного искусственного интеллекта.

Конкурентная среда

Рынок показывает умеренную концентрацию, поскольку Qualcomm, Apple, Samsung и MediaTek закрепляют платформенные экосистемы, объединяющие пользовательские NPU, операционные системы и облачные сервисы. Ограничения поставок в подложках CoWoS и HBM дают действующим компаниям с долгосрочными поставщическими контрактами защитный ров[4]Asia Financial, "Advanced Substrate Bottlenecks," asiafinancial.com. Стратегические альянсы распространяются. Verizon выравнивается с NVIDIA для граничного ИИ, Mercedes партнерствует с Google для внутриавтомобильных ассистентов, и SoftBank объединяется с OpenAI для языковых моделей корпоративного масштаба.

Белое пространство остается для стартапов, проектирующих ASIC, оптимизированные для трансформеров, двигатели вывода сверхнизкого энергопотребления и среды выполнения федеративного обучения, сохраняющие приватность. Патентные заявки из материкового Китая, Японии и Южной Кореи теперь доминируют в аппаратном обеспечении ИИ, предвещая интенсивные переговоры по интеллектуальной собственности в экспортном контроле. Поставщики, способные координировать кремниевые дорожные карты, программные инструментальные цепочки и работу с разработчиками, обеспечат долговременное преимущество по мере созревания рынка мобильного искусственного интеллекта в ИИ-нативную вычислительную парадигму.

Лидеры отрасли мобильного искусственного интеллекта

-

Intel Corporation

-

Microsoft Corporation

-

Alphabet Inc. (Google LLC)

-

Apple Inc.

-

Samsung Electronics Co. Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Samsung запустила Galaxy S25, используя Snapdragon 8 Elite, обеспечивая 37% прирост CPU и 40% NPU.

- Апрель 2025: SoftBank выделила 960 млн долларов США на японскую инфраструктуру генеративного ИИ в партнерстве с NVIDIA.

- Март 2025: Verizon представила AI Connect, интегрирующую граничную колокацию и 5G сети с 1 млрд долларов США пайплайна продаж.

- Декабрь 2024: SoftBank представила AITRAS AI-RAN, позволяющий управление роботами в реальном времени через 5G GPU инфраструктуру.

Область глобального отчета о рынке мобильного искусственного интеллекта

Мобильный ИИ (искусственный интеллект) значительно повлиял на человеческий контакт с гаджетами и машинами в различных отраслях, включая рекламу, путешествия, коммунальные услуги, связь и оборудование. Мобильный ИИ обладает способностью выполнять и завершать монотонные задачи, которые чрезвычайно обременительны для людей. Он также используется для быстрого и легкого определения местоположений через дополненную реальность и критичен в профессиях, требующих высокого уровня точности и аккуратности.

Рынок мобильного искусственного интеллекта сегментирован по применению (смартфон, камера, дрон, робототехника, автомобильная промышленность и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка). Размеры рынка и прогнозы предоставлены в терминах стоимости (млн долларов США) для всех вышеуказанных сегментов.

| Смартфон |

| Камера |

| Дрон |

| Робототехника |

| Автомобильная промышленность |

| Другие применения |

| Аппаратное обеспечение (ИИ чипсеты, датчики) |

| Программное обеспечение (SDK, фреймворки) |

| Услуги (интеграция, обслуживание) |

| CPU |

| GPU |

| NPU/ускоритель ИИ |

| DSP |

| На устройстве/граничная |

| Облачная |

| Гибридная |

| Потребительская электроника |

| Автомобильная промышленность и мобильность |

| Промышленность и производство |

| Здравоохранение и наука о жизни |

| Оборона и аэрокосмическая промышленность |

| Прочие |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По применению | Смартфон | ||

| Камера | |||

| Дрон | |||

| Робототехника | |||

| Автомобильная промышленность | |||

| Другие применения | |||

| По компонентам | Аппаратное обеспечение (ИИ чипсеты, датчики) | ||

| Программное обеспечение (SDK, фреймворки) | |||

| Услуги (интеграция, обслуживание) | |||

| По технологиям | CPU | ||

| GPU | |||

| NPU/ускоритель ИИ | |||

| DSP | |||

| По типу обработки | На устройстве/граничная | ||

| Облачная | |||

| Гибридная | |||

| По отраслям конечных пользователей | Потребительская электроника | ||

| Автомобильная промышленность и мобильность | |||

| Промышленность и производство | |||

| Здравоохранение и наука о жизни | |||

| Оборона и аэрокосмическая промышленность | |||

| Прочие | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка мобильного искусственного интеллекта?

Рынок стоит 24,85 млрд долларов США в 2025 году и прогнозируется достичь 81,22 млрд долларов США к 2030 году.

Какая область применения растет быстрее всего на рынке мобильного искусственного интеллекта?

Автомобильные ИИ системы расширяются со среднегодовым темпом роста 29,40% благодаря разговорным ассистентам и автономным возможностям.

Почему NPU важны для мобильных ИИ устройств?

NPU обеспечивают высокую пропускную способность вывода при меньшем энергопотреблении, чем CPU или GPU, позволяя устойчивый ИИ на устройстве в тепловых пределах смартфонов.

Как регуляция приватности влияет на развертывание мобильного ИИ?

Правила, такие как Закон ЕС об ИИ, благоприятствуют обработке на устройстве и граничной, побуждая поставщиков сокращать зависимость от облака для чувствительных рабочих нагрузок данных.

Какой регион показывает наивысший потенциал роста до 2030 года?

Азиатско-Тихоокеанский регион лидирует с прогнозируемым среднегодовым темпом роста 24,80%, движимый крупномасштабными инвестициями в дата-центры и быстрым принятием смартфонов.

Каковы основные барьеры для более широкого принятия мобильного ИИ?

Премиальные цены на чипсеты, тепловые ограничения и узкие места в цепочке поставок передовых подложек и HBM остаются основными вызовами.

Последнее обновление страницы: