Artificial Intelligence In Medicine Market Size and Share

Market Overview

| Study Period | 2019 - 2030 |

|---|---|

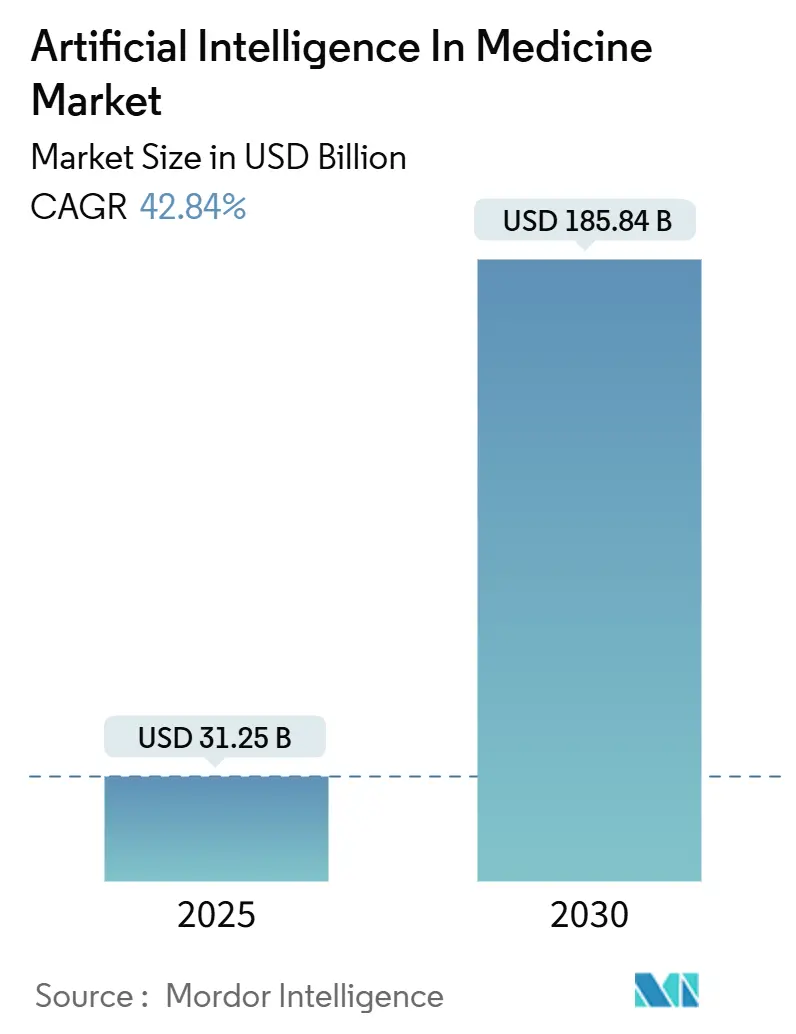

| Market Size (2025) | USD 31.25 Billion |

| Market Size (2030) | USD 185.84 Billion |

| Growth Rate (2025 - 2030) | 42.84% CAGR |

| Fastest Growing Market | Asia Pacific |

| Largest Market | North America |

| Market Concentration | Medium |

Major Players *Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. | |

Artificial Intelligence In Medicine Market Analysis by Mordor Intelligence

The artificial intelligence in medicine market size is USD 31.25 billion in 2025 and is forecast to expand to USD 185.84 billion by 2030, registering a 42.84% CAGR over the period. Adoption is accelerating as health systems lean on intelligent automation to relieve staffing shortages, sharpen diagnostic accuracy, and unlock real-time decision support. Momentum stems from native electronic health record (EHR) integration, value-based reimbursement targets, and the democratization of large foundational models that are turning advanced analytics into a mainstream clinical utility. [1]U.S. Food and Drug Administration, “Artificial Intelligence and Machine Learning Enabled Medical Devices,” fda.gov Software vendors are embedding pretrained algorithms inside familiar clinical workflows, while payers push predictive analytics that flag high-risk patients before costly interventions become necessary. Partnerships between cloud hyperscalers and hospital systems further lower deployment barriers by delivering AI capabilities as managed services.

Key Report Takeaways

- By component, software held 63% of the artificial intelligence in medicine market share in 2024; services are forecast to grow at a 43.10% CAGR to 2030.

- By application, diagnostics and imaging led with a 34.2% revenue share in 2024, while research and drug discovery are projected to advance at a 44.50% CAGR through 2030.

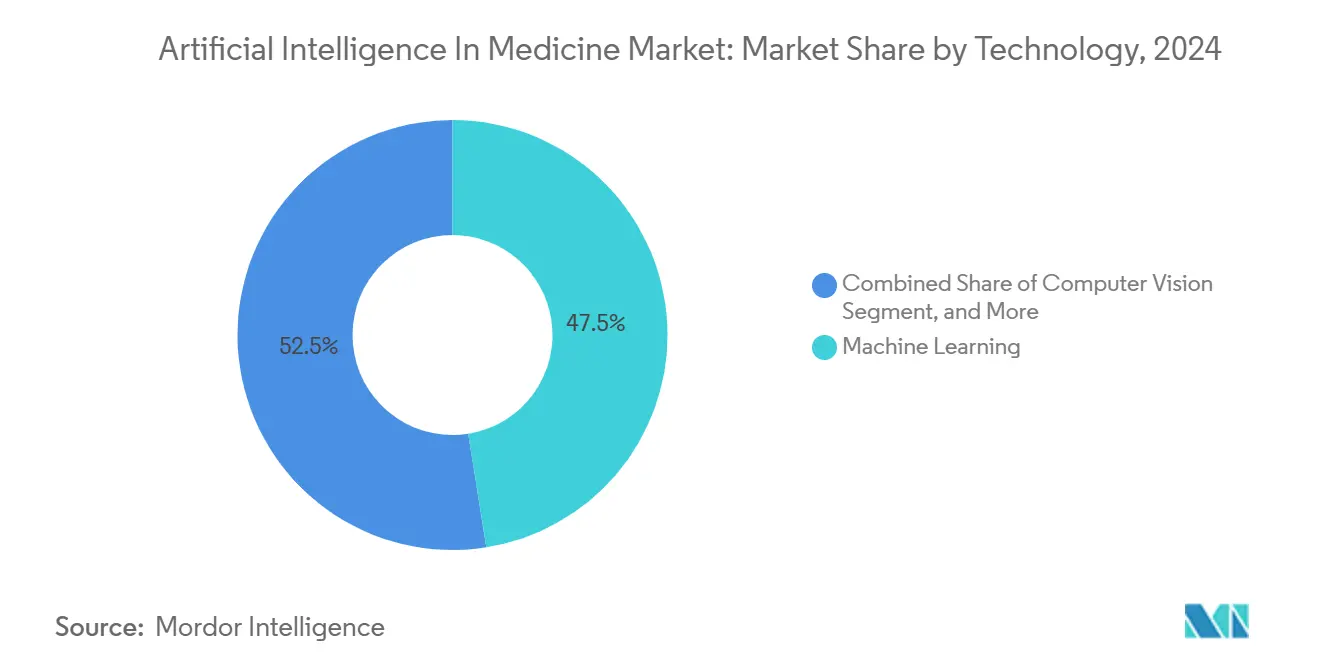

- By technology, machine learning commanded 47.5% of the artificial intelligence in medicine market size in 2024, and natural language processing is set to climb at a 42.97% CAGR to 2030.

- By end user, hospitals and clinics accounted for 44.1% of the artificial intelligence in medicine market of 2024 demand; pharmaceutical and biotech firms are poised to grow at a 49.70% CAGR between 2025-2030.

- By geography, North America retained 63% of the artificial intelligence in medicine market of 2024 revenue, whereas Asia-Pacific is expected to record a 43% CAGR through 2030.

Global Artificial Intelligence In Medicine Market Trends and Insights

Drivers Impact Analysis*

| Driver | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Accelerating EHR-native AI platforms | +3.4% | Global, early gains in North America and EU | Medium term (2-4 years) |

| Intensifying payer pressure for value-based care | +3.0% | North America and EU core, spill-over to APAC | Short term (≤ 2 years) |

| Democratization of foundation models via open-source checkpoints | +2.6% | Global | Long term (≥ 4 years) |

| Large language models enabling ambient clinical documentation | +2.1% | North America and EU, expanding to APAC | Medium term (2-4 years) |

| AI-powered companion diagnostics winning FDA clearances | +1.7% | Global, regulatory leadership in North America | Short term (≤ 2 years) |

| Hospital margin squeeze forcing RPA-AI convergence | +1.3% | North America and EU | Short term (≤ 2 years) |

| Source: Mordor Intelligence | |||

Accelerating EHR-Native AI Platforms

Providers increasingly demand AI functions that sit natively inside the EHR so clinicians never leave their workflow. Epic’s sepsis prediction model rolled out to more than 180 health systems, cut deployment cycles from months to weeks, and lifted physician adoption because familiar screens required virtually no retraining.[2]Epic Systems Corporation, “Epic Announces New AI Capabilities to Help Clinicians Provide Better Care,” epic.com Oracle’s acquisition of Cerner positions the firm to weave predictive insights into clinical documentation modules, while Microsoft is integrating Azure AI with Epic’s front end to shorten time-to-value. These moves help hospitals facing physician burnout, since native tools automate triage, risk scoring, and coding in the same interface doctors already use.

Intensifying Payer Pressure for Value-Based Care

The Centers for Medicare and Medicaid Services linked 50% of Medicare payments to value-based programs by 2024, forcing providers to prove outcomes and cost savings. Machine-learning prior authorization engines have shaved administrative expense by 40% and lifted approval accuracy, directly supporting those reimbursement metrics. Humana applies predictive models to flag members most likely to suffer uncontrolled diabetes flares, avoiding expensive admissions. Such alignment between payer incentives and AI capabilities supplies a durable tailwind for artificial intelligence in medicine market growth.

Democratization of Foundation Models via Open-Source Checkpoints

Open-source releases such as BioGPT, Med-PaLM, and Stanford’s Alpaca let small teams fine-tune high-performing models with modest compute. Hugging Face already hosts more than 500 pretrained medical models, giving startups turnkey building blocks for clinical NLP, imaging captioning, and genomics. Lower barriers spur innovation in rare disease diagnosis and personalized therapy planning, especially in emerging markets where budgets are tight yet the need is acute. Academic contributions add validated datasets and benchmarks that raise overall model quality.

Large Language Models Enabling Ambient Clinical Documentation

Physicians spend an estimated 2-3 hours daily on charts. Microsoft’s DAX Copilot, working inside Epic, slashes that burden by 70% and increases note completeness by auto-transcribing the conversation and writing structured fields. Nuance’s USD 19.7 billion sale to Microsoft underscores the strategic value of ambient scribes. Venture-funded competitors such as Abridge and Suki are scaling similar voice-first assistants. Crucially, CMS authorized Medicare reimbursement for ambient AI scribes in 2025, clearing a payment path that sparks hospital adoption.

Restraints Impact Analysis*

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Algorithmic bias triggering class-action litigation | -1.7% | North America and EU | Short term (≤ 2 years) |

| Scarcity of de-identified multimodal datasets | -1.3% | Global | Long term (≥ 4 years) |

| High-performance compute shortages in regional clouds | -0.9% | APAC and emerging markets | Medium term (2-4 years) |

| EU AI Act risk-classification hurdles | -0.9% | EU, spill-over to global markets | Medium term (2-4 years) |

| Source: Mordor Intelligence | |||

Algorithmic Bias Triggering Class-Action Litigation

UnitedHealth faces a class action alleging its prior authorization AI wrongfully denied 90% of claims, disproportionately affecting minority patients and exposing the firm to potential USD 100 million in damages. MIT researchers found imaging models misclassify darker-skinned patients at rates 30-40% higher than lighter-skinned peers, prompting malpractice concerns. Hospitals must now invest in bias auditing, model retraining, and post-market surveillance, driving up ownership costs and cooling enthusiasm among risk-averse institutions.

Scarcity of De-Identified Multimodal Datasets

AI thrives on diverse imaging, genomic, wearable, and EHR inputs, yet privacy laws restrict data sharing. HIPAA de-identification rules remove key variables that models need, forcing costly preprocessing that small facilities cannot afford. Nature Medicine notes that many academic centers lack the infrastructure to federate data, delaying algorithms that could aid rare disease care. Federated learning offers an answer but demands technical sophistication and bandwidth absent in resource-constrained sites, especially outside major urban hubs.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Component: Software Dominance Drives Platform Integration

Software contributed 63% of artificial intelligence in medicine market revenue in 2024, reflecting the segment’s ability to upgrade over the air and plug seamlessly into hospital IT stacks. Services are racing ahead at a 43.10% CAGR as providers seek configuration, clinical validation, and change-management expertise. Hardware remains limited to edge accelerators for imaging and genomics, but cloud delivery reduces on-premises capital spend.

Integration momentum is visible in Microsoft Azure Health Bot and Google Cloud Healthcare AI offerings that supply turnkey APIs for provider IT teams. As more hospitals embrace subscription pricing, recurring revenue funds continuous model refinement. The services boom is also spawning specialist consultancies that tune algorithms to local workflow nuances, ensuring clinicians trust outputs and executives see return on investment.

By Application: Diagnostics Leadership Meets Discovery Acceleration

Diagnostics and imaging retained 34.2% share of the artificial intelligence in medicine market size in 2024 because radiology, pathology, and cardiology all benefit directly from pattern recognition. Research and drug discovery, however, is projected to post a 44.50% CAGR as pharma companies deploy AI to screen compounds, design proteins, and fast-track trial enrollment.

FDA guidance on adaptive algorithms has accelerated 510(k) clearances, legitimizing AI radiology tools and opening reimbursement routes that keep diagnostic adoption brisk. Meanwhile, integrated platforms such as Tempus aggregate multi-omic data, run machine learning for target selection, and feed insights back to real-world evidence loops that inform payers. That synergy is blurring lines between discovery and care delivery.

By Technology: Machine Learning Maturity Enables NLP Emergence

Machine learning preserved the largest 47.5% slice of the artificial intelligence in medicine market share in 2024, buoyed by mature predictive analytics for sepsis alerts and readmission risk. Natural language processing is on track for a 42.97% CAGR, catalyzed by ambient scribes and coders that mine unstructured notes.

Computer vision rides GPU advances to deliver real-time imaging guidance in surgical suites, while context-aware computing combines sensor feeds with electronic records to personalize therapy plans. NVIDIA’s Clara ecosystem exemplifies this convergence, letting developers mix NLP, vision, and tabular ML inside a single runtime. Providers favor vendors that tie these modalities together so clinicians see holistic, patient-level predictions rather than piecemeal alerts

By End User: Hospital Needs Drive Pharma Innovation

Hospitals and clinics generated 44.1% of 2024 revenue as they automated triage, charting, and scheduling to combat staff shortages. Pharmaceutical and biotech firms will grow at a 49.70% CAGR through 2030 as they harness AI for target discovery, synthetic biology, and adaptive trial designs that lift probability of success.

Diagnostic labs adopt automated result interpretation engines that raise throughput while lowering errors, and payers roll out fraud detection and risk stratification to bolster value-based contracts. Contract research organizations partner with cloud vendors to virtualize clinical trials, aligning incentives across the healthcare ecosystem.

Geography Analysis

North America captured 63% of 2024 revenue, propelled by FDA breakthrough device designations that streamline approvals and Medicare policies that reimburse AI-enabled services. U.S. hospitals spend USD 4.8 billion annually on AI, channeling funds into burnout mitigation and quality-score initiatives. Canada’s single-payer system invests in population health analytics, and both nations leverage robust academic-industry collaboration.

Asia-Pacific is poised for a 43% CAGR through 2030. China earmarked USD 15 billion for medical AI under its national strategy, while India’s Ayushman Bharat Digital Mission widens the addressable market by digitizing records for 1.4 billion citizens. Singapore, acting as a regulatory sandbox, draws multinationals seeking Asian validation sites. Venture capital inflows and public tenders together create an expansive runway for local startups and Western entrants.

Europe advances steadily, backed by GDPR-anchored trust frameworks. The forthcoming EU AI Act may extend development cycles, yet Germany’s hospital modernization fund and the United Kingdom’s post-Brexit agility counterbalance compliance hurdles. France channels grants into hospital-industry consortia to pilot AI for oncology and chronic care, establishing proof points that can scale continent-wide once regulatory clarity firms up.[3]European Commission, “European Approach to Artificial Intelligence,” ec.europa.eu

Competitive Landscape

The field remains moderately fragmented. Technology majors—Microsoft, Google, IBM, NVIDIA—bundle cloud infrastructure, developer studios, and turnkey healthcare APIs to capture enterprise-wide deals. Microsoft’s USD 19.7 billion Nuance buyout integrated voice, NLP, and ambient scribe assets into its fabric, while Google pairs Vertex AI with Mayo Clinic data to co-develop imaging models.

Pure-plays such as Tempus Labs and PathAI specialize in genomic-driven oncology or pathology computer vision, differentiating through proprietary datasets and clinical validation pipelines. Startups exploit open-source checkpoints to niche into maternal-fetal medicine or rare neurodegenerative conditions that big tech overlooks. Strategic acquisitions are frequent as incumbents plug gaps—Stryker’s purchase of care.ai added ambient safety monitoring to its OR suite, and Datavant bought Apixio to fold AI analytics into its data-exchange network.

Buyers increasingly seek integrated suites that span diagnostic, administrative, and research needs. Vendors, therefore, race to form alliances that stitch together imaging, NLP, and structured-data models under unified governance. Market concentration is limited by localized data barriers, clinician trust hurdles, and specialty-specific requirements that inhibit one-size scaling.

Artificial Intelligence In Medicine Industry Leaders

Atomwise Inc.

Novo Nordisk A/S

Modernizing Medicine Inc.

Nano-X Imaging Ltd

Medasense Biometrics Ltd.

- *Disclaimer: Major Players sorted in no particular order

Recent Industry Developments

- January 2025: Transcarent acquired Accolade for USD 621 million, merging AI navigation with care coordination.

- December 2024: HEALWELL AI bought Orion Health’s AI unit for USD 115 million to deepen EHR integration.

- November 2024: Stryker purchased care.ai for more than USD 50 million, adding ambient monitoring to surgical offerings.

- October 2024: Datavant acquired Apixio’s platform for USD 200 million, expanding population analytics.

Global Artificial Intelligence In Medicine Market Report Scope

Artificial intelligence in the medical sector uses machine learning models to enhance patient outcomes and medical research data. These methods support healthcare professionals by leveraging medical knowledge to deliver immediate services for various clinical and medical solutions. Electronic health records (EHRs) provide data that AI systems can use to deliver therapeutically relevant, timely, and high-quality information to doctors and researchers for immediate needs.

The studied Market is segmented by various applications such as Medical Administration and Support, Patient Management, and Research and Development among Hardware, Software, and Services types in multiple geographies. The impact of macroeconomic trends on the Market is also covered under the scope of the study. Further, the disturbance of the factors affecting the Market's evolution in the near future has been covered in the study regarding drivers and constraints. The market sizes and predictions are provided in terms of value in USD for all the above segments.

Artificial Intelligence in medicine market is segmented by application type (medical administration and support, patient management, research and development, other applications), by type (hardware, software, services), by geography (North America [United States, Canada], Europe [United Kingdom, Germany, France, the Nordics, Rest of Europe], Asia Pacific [China, India, South Korea, Singapore, Rest of the Asia Pacific], Latin America, Middle East and Africa). The report offers market forecasts and size in value (USD) for all the above segments.

| Hardware |

| Software |

| Services |

| Medical Administration and Support |

| Patient Management |

| Research and Drug Discovery |

| Diagnostics and Imaging |

| Machine Learning |

| Natural-Language Processing |

| Computer Vision |

| Context-Aware Computing |

| Expert Systems and Robotics |

| Hospitals and Clinics |

| Pharmaceutical and Biotech Firms |

| Diagnostic Laboratories |

| Payers and Insurance |

| Contract Research Organizations |

| North America | United States |

| Canada | |

| Europe | United Kingdom |

| Germany | |

| France | |

| Nordics | |

| Rest of Europe | |

| Asia Pacific | China |

| India | |

| South Korea | |

| Singapore | |

| Rest of Asia Pacific | |

| South America | |

| Middle East and Africa |

| By Component | Hardware | |

| Software | ||

| Services | ||

| By Application | Medical Administration and Support | |

| Patient Management | ||

| Research and Drug Discovery | ||

| Diagnostics and Imaging | ||

| By Technology | Machine Learning | |

| Natural-Language Processing | ||

| Computer Vision | ||

| Context-Aware Computing | ||

| Expert Systems and Robotics | ||

| By End User | Hospitals and Clinics | |

| Pharmaceutical and Biotech Firms | ||

| Diagnostic Laboratories | ||

| Payers and Insurance | ||

| Contract Research Organizations | ||

| By Geography | North America | United States |

| Canada | ||

| Europe | United Kingdom | |

| Germany | ||

| France | ||

| Nordics | ||

| Rest of Europe | ||

| Asia Pacific | China | |

| India | ||

| South Korea | ||

| Singapore | ||

| Rest of Asia Pacific | ||

| South America | ||

| Middle East and Africa | ||

Key Questions Answered in the Report

How large is the artificial intelligence in medicine market in 2025?

It is USD 31.25 billion and is forecast to expand rapidly at a 42.84% CAGR through 2030.

Which component grows fastest within artificial intelligence in medicine?

Services expand at a 43.10% CAGR as hospitals need implementation and optimization expertise.

Why is Asia-Pacific the quickest-growing region?

Government digitization programs, venture funding, and rising healthcare spend propel a projected 43% CAGR to 2030.

What drives adoption of natural language processing in healthcare?

Ambient clinical documentation cuts physician charting time by 70%, fueling a 42.97% CAGR for NLP tools.

How are regulators influencing market growth?

FDA breakthrough pathways and Medicare reimbursement for AI services accelerate U.S. deployment, while the EU AI Act may lengthen European timelines.

Page last updated on: